39 A. Ruang Lingkup Penelitian

Ruang lingkup penelitian saat ini berfokus kepada Kinerja Keuangan Daerah dan tingkat kemandirian daerah. Dimana dalam melakukan analisis tersebut menggunakan rasio keuangan. Antara lain untuk kinerja keuangan daerah menggunakan analisis rasio efektivitas, rasio aktivitas, rasio Efisiensi. Sedangkan untuk tingkat kemandirian daerah menggunakan alat analisis rasio kemandirian dan rasio ketergantungan daerah berdasarkan APBD tahun 2009-2014.

B. Jenis dan Sumber Data

Jenis data yang digunakan merupakan data sekunder. Data sekunder adalah data yang diperoleh dari suatu intansi atau perusahaan terkait. Data yang digunakan antara lain yaitu :

1. Data pendapatan Daerah. Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

2. Data Pendapatan Asli Daerah (PAD). Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

3. Data pendapatan transfer. Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

4. Data dana perimbangan. Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

5. Data belanja daerah. Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

6. Data belanja operasi Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

7. Data belanja modal. Pada kasus Kota Salatiga pada tahun 2009-2014 bersumber dari Kantor DPPKA Kota Salatiga, untuk Kota Semarang pada tahun 2009-2013 bersumber dari DJPK RI dan pada tahun 2014 bersumber dari BPS Kota Semarang.

C. Teknik Pengambilan Data

Teknik pengambilan data dengan mengunduh dari website resmi Kota Salatiga dan Kota Semarang, mengunduh dari website BPS masing-masing

daerah serta mengunduh dari website Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan RI. Selain mengunduh yaitu dengan cara memohon izin pada intansi untuk meminta data yang diperlukan di DPPKA maupun di BPS. Data yang di perlukan adalah data Laporan Realisai APBD. D. Definisi Operasional Variabel

Pada penelitian ini, operasional variable yang digunakan adalah : 1. Pendapatan Daerah

Pendapatan Daerah berasal dari jumlah pendapatan asli Daerah, dana perimbangan serta lain-lain pendapatan yang Sah. (dalam satuan ribuan rupiah).

2. Pendapatan Asli Daerah

PAD berasal dari jumlah penerimaan pajak daerah, retribusi daerah, hasil pengelolaan perusahaan dan kekayaan alam, serta lain-lain PAD yang sah. (dalam satuan ribuan rupiah).

3. Pendapatan Transfer

Pendapatan Transfer berdasarkan format SAP berasal dari jumlah transfer Pemerintahan Pusat-dana perimbangan, transfer pemerintahan pusat-lainnya, transfer pemerintahan provinsi. (dalam satuan ribuan rupiah). 4. Dana Perimbangan

Dana perimbangan didapat dari dana bagi hasil, dana alokasi umum, dan dana alokasi khusus. (dalam satuan ribuan rupiah).

5. Belanja Daerah

Belanja daerah berdasarkan format SAP terdiri dari belanja operasi, belanja modal dan belanja tak terduga. (dalam satuan ribuan rupiah).

6. Belanja Operasi

Belanja yang terdiri dari belanja pegawai, belanja barang, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bantuan keuangan. (dalam satuan ribuan rupiah)

7. Belanja Modal

Belanja yang terdiri belanja tanah, belanja peralatan dan mesin, belanja gedung dan bangunan, belanja jalan, irigasi dan jaringan, belanja aset tetap lainnya dan belanja aset lainnya. (dalam satuan ribuan rupiah)

E. Tehnik Analisis 1. Analisis Deskriptif

Analisis ini dimaksudkan untuk menggambarkan tentang kondisi keuangan daerah Kota Salatiga dan Kota Semarang dengan melihat pertumbuhan Anggaran Pendapatan dan Belanja Daerah (APBD) dari tahun ke tahun.

2. Analisis Kuantitatif

a. Analisis Kinerja Keuangan Daerah

Dalam melakukakan analisis kinerja keuangan daerah menggunakan rasio, yaitu

1) Rasio Efektivitas

Rasio Efektivitas menggambarkan kemampuan pemerintah daerah dalam melaksanakan pendapatan asli daerah yang telah direncanankan dengan membandingkan target yang telah ditetapkan. Rasio efektivitas berdasarkan Halim (2012: 234) sebagai berikut, Rasio Efektivitas = Realisasi PAD X 100% ………..(3.1) Target PAD

Kinerja daerah dalam melakukan tugas mengelola keuangan akan dikategorikan efektif apabila rasio yang dicapai mencapai minimal sebesar 1 atau 100%. Apabila penghitungan dengan rasio efektivitas ini semakin besar maka kinerja yang dilakukan semakin baik.

Tabel 3.1 Indikator Penilaian Efektivitas Keuangan Daerah

Persen Keterangan (1) (2) >100% Sangat Efektif 90%-100% Efektif 80%-90% Cukup Efektif 60%-80% Kurang Efektif <60% Tidak Efektif

Sumber : Depdagri, Kepmendagri No. 90.900.327 Tahun 1996 dalam Bisma dan Susanto (78: 2010)

2) Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang telah dikeluarkan oleh pemerintah untuk mendapatkan pendapatan dengan realisasi

pendapatan dari anggaran yang telah diterima. Rasio Efisiensi berdasarkan Halim (2012: 234) sebagai berikut,

Rasio

Efisiensi = Jumlah Belanja X 100%

…...…..(3.2) Realisasi PAD

Kinerja Pemerintahan dikatakan efisien apabila dalam melakukan pemungutan pendapatan rasio yang dicapai pada saat dilakukan penghitungan dibawah 100%. Semakin kecil rasio efisiensi berarti kinerja pemerintah dalam mengelola keuangan daerah semakin baik.

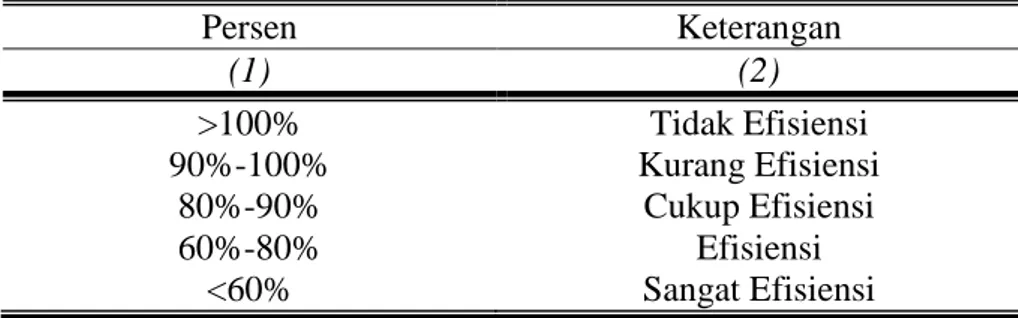

Tabel 3.2 Indikator Penilaian Efisiensi Keuangan Daerah

Persen Keterangan (1) (2) >100% Tidak Efisiensi 90%-100% Kurang Efisiensi 80%-90% Cukup Efisiensi 60%-80% Efisiensi <60% Sangat Efisiensi

Sumber : Kepmendagri No. 690.900.327 Tahun 1996 dalam I Dewa Gde dan Hery Susanto (79: 2010) 3) Rasio Aktivitas

Rasio Aktivitas merupakan gambaran dimana pemerintah daerah mengutamakan alokasi dananya pada belanja rutin dan belanja pembangunan secara maksimal. Apabila presentasi dari dana yang dialokasikan untuk belanja rutin tinggi, maka presentasi belanja pembangunan yang digunakan untuk fasilitas ekonomi

cendrung semakin kecil. Rasio Aktivitas berdasarkan Halim (2012: 236) sebagai berikut, Rasio belanja Operasi = Jumlah Belanja operasi X 100% ….……… .(3.3) Total APBD Rasio belanja modal = Jumlah Belanja modal X 100% …… .(3.4) Total APBD

b. Tingkat Kemandirian Keuangan Daerah 1) Rasio Kemandirian

Rasio kemandirian merupakan alat analisis yang digunakan untuk mengetahui kemampuan pemerintah daerah dalam membiayai program kegiatannya, pembangunan, dan pelayanan pada masyarakat dengan sendiri. Rasio kemandirian berdasarkan bisma dan susanto (2010: 78) sebagai berikut:

Rasio Kemandirian =

PAD

X 100% …..………..(3.5) Dana Perimbangan

Tabel 3.3 Indikator Penilaian Kemandirian Keuangan Daerah

Persen Keterangan (1) (2) 0%-25% Rendah Sekali 25%-50% Rendah 50%-75% Sedang 75%-100% Tinggi

Sumber : Kepmendagri No. 690.900.327/1996 dalam Pramono (2014: 105)

Rasio kemandirian menggambarkan ketergantungan pemerintah daerah terhadap dana ekternal terutama pada pemerintah pusat. Apabila presentasi rasio kemandirian tinggi maka tingkat ketergantungan terhadap pemerintah pusat semakin rendah, begitu pula selanjutnya. Selain itu pula, rasio ini juga menggambarkan partisipasi masyarakat dalam pembangunan daerah. Apabila rasio kemandirian tinggi maka tingkat partisipasi masyarakat terutama dalam pembayaran pajak dan retribusi yang menjadi pendapatan dalam PAD juga tinggi dan menandakan kesejahteraan rakyat.

2) Rasio Ketergantungan

Rasio Ketergantungan merupakan rasio dari penerimaan transfer terhadap total penerimaan daerah, dimana semakin besar nilai rasio tersebut, maka kinerja dalam melakukan pengelolaan keuangan masih belum baik. Hal tersebut menandakan bahwa belum mandirinya daerah tersebut karena belum mampu membiayai belanja daerahnya sendiri dan masih tergantung pada pemerintahan pusat. Semakin kecil nilai rasio ketergantungan maka menandakan bahwa daerah tersebut semakin mandiri. Rasio ketergantungan berdasarkan dari Basri dkk (2013: 83) sebagai berikut:

TKtD =

Penerimaan Transfer

X 100% …..……..(3.6) Total Penerimaan

Daerah

Namun karena kepentingan analisis, variabel Rasio Ketergantungan diubah menjadi,

TKtD =

Pendapatan Transfer

X 100% ….……..(3.7). Total Pendapatan

Daerah

Variabel rasio ketergantungan disesuaikan dengan format Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (LRAPBD). Indikator yang digunakan untuk menilai ketergantungan keuangan daerah seperti terlampir pada tabel 3.4. Tabel 3.4 Indikator Penilaian Ketergantungan Keuangan Daerah

Persen Keterangan

(1) (2)

≤25% Ketergantungan fiskal dinyatakan sangat kecil berarti kinerja anggaran sangat baik

25% - 50% Ketergantungan fiskal dinyatakan cukup berarti kinerja anggaran cukup baik

51% - 75% Ketergantungan fiskal dinyatakan cukup besar berarti kinerja anggaran kurang baik

76% - 100% Ketergantungan fiskal dinyatakan sangat besar berarti kinerja anggaran sangat buruk sekali. Sumber : (Basri, Syaparuddin dan Junaidi 2013: 83)