BAB I PENDAHULUAN

1.1. Latar Belakang

Di Indonesia penetapan program dan anggaran kegiatan dilakukan melalui musyawarah perencanaan pembangunan (Musrenbang). Musrenbang dilakukan pemerintah daerah dari tingkat desa, kecamatan, kabupaten, provinsi hingga tingkat nasional. Idealnya sumber daya dialokasikan untuk memenuhi harapan dan kepentingan masyarakat. Harapan-harapan tersebut disampaikan dalam berbagai usulan program dan kegiatan dalam Musrenbang. Kegiatan ini dilakukan sesuai dengan amanah Undang-Undang Nomor 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional dan Peraturan Pemerintah Nomor 8 tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Daerah. Musrenbang merupakan salah satu bentuk penganggaran partisipatif yang disusun atas dasar interaksi antar individu dalam suatu komunitas, atau partisipasi sosial yang berpengaruh terhadap capaian anggaran dan umpan balik berupa penilaian dan evaluasi.

Penelitian ini mengangkat isu tentang pengaruh kualitas penetapan program dan anggaran kegiatan sebagai keluaran Musrenbang. Penelitian ini penting dilakukan karena penetapan perencanaan program dan anggaran kegiatan yang berkualitas merupakan dasar dalam penentuan anggaran pemerintah daerah. Penelitian ini dimotivasi oleh hasil penelitian Sopanah (2012) yang menyatakan bahwa partisipasi peserta Musrenbang hanya sekedar seremonial belaka karena kegiatan Musrenbang belum mencerminkan keterlibatan aktif masyarakat, sehingga aspirasi masyarakat belum terpenuhi. Syahputra dan Yuliani (2013)

menyatakan bahwa Musrenbang yang telah dilakukan pada pemerintah daerah belum mencerminkan partisipasi aktif masyarakat. Menurut mereka belum maksimalnya hasil Musrenbang diindikasikan dari: 1) belum optimalnya penyampaian informasi usulan kegiatan masyarakat; 2) pelaksanaan kegiatan tidak sesuai dengan aspirasi; dan 3) tidak adanya pengawasan yang dilakukan sebagai acuan untuk menentukan keberhasilan program dan kegiatan yang dilakukan. Berdasarkan hal ini maka peneliti juga mengangkat isu utama tentang tidak efektifnya Musrenbang yang menjadi faktor-faktor kontekstual yang terjadi khususnya pada Musrenbang tingkat kabupaten/kota.

Secara teoritis dan secara empiris di sejumlah negara partisipasi masyarakat dalam penyusunan program-program pembanguunan dan anggaran pembangunan sangat penting dalam mewujudkan harapan masyarakat. Namun beberapa riset di Indonesia justru melaporkan hasil sebaliknya yaitu Musrenbang di Indonesia tidak efektif. Penyampaian aspirasi masyarakat dalam mekanisme Musrenbang tidak semuanya terserap dalam bentuk program dan kegiatan oleh pemerintah daerah. Dampak dari tidak tersalurnya aspirasi masyarakat menurut Gaventa (2002) menyebabkan masyarakat merasa hak dan tanggung jawabnya diabaikan.

Pentingnya partisipasi dalam anggaran telah diteliti oleh Ebdon dan Franklin (2006), Sintomer et al. (2008), serta Williamson dan Scicchitano (2014). Penelitian mereka menyatakan bahwa partisipasi dalam penganggaran pemerintah daerah berkontribusi untuk peningkatan kualitas hidup warga. Penganggaran yang melibatkan partisipasi warga, baik dalam penggunaan dana maupun ketepatan alokasi anggaran akan didukung penuh pelaksanaannya oleh

warga. Penyampaian aspirasi tersebut dilakukan dengan cara konferensi, musyawarah, survey, opini langsung serta penelitian. Penyampaian aspirasi diperlukan guna mendukung kesuksesan pelaksanaan penganggaran partisipatif.

Sintomer et al. (2008) menyatakan bahwa penyusunan anggaran pemerintah daerah sebaiknya dilakukan melalui partisipasi publik. Penyusunan anggaran seperti ini dimulai di kota Porto Alegre Brazil pada tahun 1980, kemudian diikuti oleh sekitar 100 pemerintah daerah di Amerika Latin. Keberhasilan kota Porto Alegre mengembangkan penganggaran partisipatif karena kota Porto Alegre memberikan prioritas perawatan kesehatan primer, peningkatan kualitas pendidikan, perbaikan sarana umum dan peningkatan transportasi dan berhasil meningkatkan standar hidup di atas kota-kota lain yang ada di Brazil.

Selanjutnya Sintomer et al. (2008) menyimpulkan bahwa kesuksesan penyusunan penganggaran partisipatif di kota Porto Alegre terjadi disebabkan oleh tiga faktor utama. Faktor pertama adalah kemenangan politik warga akar rumput yang menuntut adanya kontribusi perwakilan mereka terhadap rancangan anggaran pemerintah kota. Faktor kedua, adanya prioritas penggunaan dana yang proporsional dengan kebutuhan infrastruktur yang ada di masing-masing distrik. Faktor yang terakhir, adanya pengawasan langsung komite anggaran ke distrik masing-masing, untuk memastikan ketepatan penggunaan anggaran.

Menurut Libby (1999), individu serta subunit dalam sebuah organisasi dapat memberikan aspirasi yang tidak terbatas dan meminta alokasi anggaran seperti yang mereka inginkan. Bawahan secara sepihak memberikan informasi sebanyak-banyaknya kepada pengambil keputusan dan meminta anggaran

kebutuhan dan membuat target anggaran yang akan ditetapkan sesuai dengan basis kinerja mereka. Namun organisasi memiliki sumber daya yang terbatas. Terdapat perbedaan kepentingan antara pihak pemilik, manajemen dan bawahan dalam alokasi penggunaan anggaran. Manajer sebagai pengambil keputusan pada kondisi ini harus membuat skala prioritas penggunaan sumber daya.

Pasewark dan Welker (1990) menyebut penganggaran yang usulan anggarannya berasal dari bawahan tetapi kemudian tidak teraspirasi merupakan suatu bentuk pseudo-partisipatif. Pseudo-partisipatif didefinisikan sebagai proses penganggaran dari bawahan yang merasa memiliki informasi yang penting untuk penyusunan anggaran. Kenyataannya, informasi yang mereka berikan dalam penyusunan anggaran ternyata tidak diperhatikan dan diabaikan. Dampak pseudo-partisipatif akan memunculkan efek demotivasi bagi bawahan. Libby (1999) menyatakan efek demotivasi ini bisa dihindari dengan terjadinya komunikasi yang rasional antara atasan dan bawahan.

Manfaat dari pelaksanaan program dan anggaran kegiatan sulit untuk diukur. Penyebabnya karena alokasi sumber daya seringkali merupakan hasil penilaian subjektif, dan merupakan proses kompleks dari negosiasi politik. Jones dan Pendlebury (2000) menyatakan bahwa penetapan program dan penganggaran partisipatif akan sulit dilaksanakan secara optimal akibat adanya masalah keprilakuan dalam pelaksanaan penetapan program dan anggaran kegiatan.

1.2. Masalah Penelitian

Penganggaran partisipatif merupakan perwujudan aspirasi dari setiap individu yang merasa memiliki kepentingan terhadap anggaran yang dihasilkan. Musrenbang merupakan proses penganggaran partisipatif karena keputusan yang diambil menyangkut kepentingan publik. Dalam Musrenbang keputusan ditetapkan secara bersama meskipun terdapat keputusan individu. Adanya kepentingan individu dan kepentingan publik mendorong masing-masing peserta Musrenbang untuk sekuat tenaga menyampaikan kepentingannya.

Jika salah satu peserta Musrenbang tidak menyampaikan pendapatnya, maka peserta tersebut akan berada dalam posisi yang merugi. Peserta yang mengalah tidak akan didengar aspirasinya. Tidak ada jaminan bagi peserta yang mengalah di tahun itu akan mendapatkan imbalan setimpal di tahun yang akan datang. Di pihak lain, peserta Musrenbang yang telah memperoleh alokasi sumber daya di tahun itu, di tahun berikutnya juga akan meminta lagi.

Syahputra dan Yuliani (2013) menyatakan bahwa pelaksana kegiatan Musrenbang relatif belum memiliki kemampuan untuk mengakomodasi informasi yang begitu banyak dari para penyampai usulan kegiatan dan program. Akibatnya pelaksana kegiatan Musrenbang belum mampu untuk mengkompilasi informasi secara baik dalam menentukan keputusan penetapan program dan anggaran kegiatan. Menurut Petterson et al.(2001) dan Joneset al.(2002) apabila usulan yang disampaikan terlalu banyak dengan keterbatasan waktu dan kurangnya kemampuan mengatur mekanisme penyampaian usulan program dan kegiatan, akan menimbulkaninformation overload (IO) atau berlebihnya informasi.

Schwartz et al. (1986) menyatakan bahwa seseorang dapat membuat keputusan yang salah ketika memproses informasi yang terlalu banyak. Seseorang mampu memproses informasi dengan baik ketika jumlah informasi yang diproses relatif cukup. Jika informasi terlalu banyak maka kemampuan seseorang untuk memproses informasi menjadi buruk. Kapasitas pengolahan informasi yang terbatas dapat menjadi beban kognitif. Dampaknya menimbulkan kebingungan, ketegangan kognitif, dan konsekuensi disfungsional lainnya, dan pengambilan keputusan yang lebih buruk. Eppler dan Mengis (2003) menyatakan fenomena ini juga dapat terjadi bagi organisasi yang sudah mapan.

Brueggemann (2008) mengkaji information overload dari teori kognitif. Ukuran information overload dapat dilihat dari dua kontributor utama penyebabnya yaitu kompleksitas pelaporan, dan kompleksitas sumber data. Pada kegiatan Musrenbang penyebab utama terjadinya kompleksitas sumber data adalah terbatasnya waktu yang dialokasikan untuk melakukan Musrenbang, terbatasnya dana untuk program dan anggaran kegiatan, dan kurangnya data pendukung dari Satuan Kerja Perangkat Daerah (SKPD).

Kompleksitas sumber data menyebabkan kesulitan untuk mengkaji informasi dengan baik. Kontrol informasi akan menurun karena banyaknya usulan program dan kegiatan yang ditampilkan dalam Musrenbang. Dimulai dari tingkat kelurahan/desa, kecamatan, hingga chek and balancestingkat kabupaten, provinsi, dan nasional. Tidak adanya mekanisme kontrol atas informasi yang dihasilkan dalam Musrenbang di tingkat bawah, maka hasilnya para pengambil keputusan dipaksa untuk mempertimbangkan informasi yang berlebih

dibandingkan dengan informasi yang bisa mereka proses. Berdasarkan hal ini maka permasalahan yang diangkat adalah:

1. Apakah information overload berpengaruh negatif terhadap kualitas penetapan program dan anggaran kegiatan dalam Musrenbang?

Howard (1999) dan Bryant (2003) menyatakan dalam Teori Drama terdapat dua jenis dilema yaitu dilema konfrontasi dan dilema kolaborasi. Dilema kolaborasi berbeda dengan dilema konfrontasi pada cara penyelesaian konflik yang dihadapi. Dilema konfrontasi terjadi ketika masing-masing pihak tidak memiliki posisi yang sama dan tidak bisa saling mengubah posisinya. Pihak dalam dilema konfrontasi ini tidak bisa meyakinkan diri mereka sendiri jika pihak lain dapat mengancam mereka.

Kegiatan interaksi berbagai pihak dalam Musrenbang dengan berbagai karakter yang ada dianalogikan sebagai pemain dalam Teori Drama. Pada satu sisi, karakter-karakter akan bersaing mengutamakan kepentingan masing-masing. Pada sisi tertentu akan muncul kesadaran kepentingan bersama. Kesadaran ini menjadi tujuan bersama yang dapat mengakomodasi kepentingan semua pihak sesuai dengan tingkat ketercakupan dan keterwakilannya. Kesadaran ini memunculkan perlunya kolaborasi.

Menurut Bryant (2003) dilema kolaborasi adalah dilema yang terjadi jika dilema konfrontasi dapat dihilangkan. Pada dilema kolaborasi pihak-pihak yang berinteraksi satu sama lain akan memiliki posisi yang sama. Mereka masih memiliki kemungkinan untuk tidak mempercayai pihak lain untuk berkomitmen dengan posisi yang sama. Musrenbang pada tingkat kabupaten/kota merupakan bentuk kolaborasi. Masing-masing pihak mempunyai tujuan yang sama untuk

penetapan usulan program dan kegiatan dengan kedudukan yang sejajar dalam Tim Anggaran Pemerintah Daerah (TAPD).

Selanjutnya Bryant (2003) menyatakan bahwa dilema kolaborasi dibagi menjadi dua yaitu dilema kepercayaan dan dilema kerjasama. Dilema kepercayaan terjadi apabila pihak pertama menyangsikan kepercayaannya pada pihak kedua. Dilema ini terjadi pada kondisi pihak pertama meyakini bahwa pihak kedua akan memperoleh keuntungan sepihak dari solusi yang disepakati bersama. Akibatnya pihak pertama berkeinginan berpindah ke posisi pihak kedua, atau menemukan cara untuk meyakinkan bahwa pihak kedua akan melakukan hal yang sama seperti yang diinginkan pihak pertama.

Bryant (2003) juga menyatakan bahwa dilema kerjasama terjadi apabila pihak pertama dan pihak kedua berkeinginan untuk keluar dari komitmen. Pihak pertama maupun pihak kedua berasumsi bahwa terdapat pilihan lain yang lebih menarik daripada di posisi yang sama. Jika pihak pertama pindah ke posisi lain, atau pihak kedua yakin bahwa pihak pertama masih berkomitmen untuk posisi yang sama, maka masing-masing pihak akan berusaha untuk saling menukar posisi dengan memecah komitmen yang telah ada.

Dilema kepercayaan dan dilema kerjasama memiliki kesesuaian dengan nilai-nilai dan prinsip kegiatan Musrenbang di tingkat kabupaten/kota. SKPD-SKPD yang ada di tingkat kabupaten/kota mengajukan usulan anggaran kepada TAPD dalam Musrenbang. Pada proses penyerapan aspirasi di Musrenbang setiap peserta akan menyampaikan aspirasinya dan menghadapi dilema kepercayaan dan dilema kerjasama ketika saling berhadapan. Musrenbang pada pemerintah

kota/kabupaten terdiri dari SKPD-SKPD yang mengusulkan program dan kegiatan, sebagian SKPD merupakan anggota tim anggaran pemerintah daerah.

Pelaksanaan Musrenbang di tingkat kabupaten/kota dilakukan oleh TAPD, penugasannya berasal dari sebagian SKPD yang ada di pemerintah daerah tersebut. Masing-masing SKPD memiliki banyak usulan kegiatan. Di pihak lain tim anggaran juga mempunyai kepentingan tertentu untuk mensukseskan usulan kegiatan dan program dari SKPD asal tim anggaran itu sendiri. Masing-masing anggota TAPD juga saling membutuhkan kepercayaan agar pelaksanaan Musrenbang dapat tetap objektif. Dalam sudut pandang dirinya sebagai anggota tim anggaran, akan terdapat keraguan bahwa pihak lain juga memiliki usulan yang benar-benar penting. Pada situasi ini aspirasi pihak lain juga sepenting aspirasi diri mereka sendiri. Terdapat aspek mengakomodasi kepentingan pihak lain, ini merupakan pertimbangan yang rasional. Dari sini juga muncul kepentingan agar apa yang diusulkan diterima. Disisi lain muncul dilema kepercayaan, bisakah peserta Musrenbang percaya bahwa pihak lain akan melakukan apa yang mereka mau. Dalam dilema kerjasama, pihak pengambil keputusan harus bersikap untuk mengakomodasi kepentingan pihak lain.

Pada kegiatan Musrenbang terdapat penyebab utama terjadinya kompleksitas sumber data berupa melimpahnya usulan dari masing-masing SKPD, terbatasnya dana, kurangnya data pendukung dari SKPD, dan terbatasnya waktu yang dialokasikan untuk kegiatan Musrenbang, akibatnya sulit untuk mengkaji informasi dengan baik. Musrenbang merupakan proses kolaborasi berbagai pihak yang pada situasi netral tanpa adanya dilema akan semakin baik

hasilnya. Dilema kerjasama dan kepercayaan merupakan dilema yang mempunyai andil besar untuk kesuksesan pelaksanaan.

Pengajuan usulan program dan kegiatan dapat terlaksana selama terjadi proses interaksi berbagai pihak dapat terjadi dengan baik dan saling membangun kepercayaan. Akan tetapi dalam setting adanya information overload, dan keterbatasan dana dengan adanya dilema kerjasama dan dilema kepercayaan kualitas hasil keputusan Musrenbang diharapkan dapat menjadi lebih baik. Berdasarkan hal ini diindikasi bahwa dilema kerjasama dan dilema kepercayaan dapat memoderasi hubungan antara information overload dengan kualitas penetapan program dan anggaran kegiatan dalam Musrenbang. Semua kegiatan yang dilakukan oleh tim anggaran yang langsung ataupun tidak langsung terkait dengan kepentingan SKPD asal tim anggaran sehingga masalah penelitian dirumuskan sebagai berikut:

2. Apakah dilema kerjasama dan dilema kepercayaan berbasis Teori Drama memoderasi hubungan negatif information overload dengan kualitas penetapan program dan anggaran kegiatan dalam Musrenbang?

1.3. Motivasi Penelitian

Studi ini penting dilakukan karena penetapan perencanaan program dan anggaran kegiatan yang berkualitas merupakan dasar dalam penentuan anggaran pemerintah daerah. Penelitian ini juga diharapkan dapat memberikan dukungan empiris tentang pengaruh information overload terhadap kualitas penetapan program dan anggaran kegiatan yang dimoderasi oleh Teori Drama dengan menggunakan dilema kolaborasi sebagai variabel kontekstual dalam seting sektor

publik. Pengembangan dan pengujian penelitian ini diharapkan dapat menambah referensi akademik tentang information overload, penganggaran partisipatif, dan Teori Drama. Penggunaan desain kuesioner, sampel purposif, dan pengujian statistika dengan pengujian model menggunakan moderated regression analysis (MRA) diharapkan dapat menghasilkan model empiris dengan pengukur-pengukur yang valid dan reliabel yang dapat direplikasi oleh studi empiris selanjutnya.

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Menganalisis pengaruh information overload terhadap kualitas penetapan program dan anggaran kegiatan dalam Musrenbang.

2. Menganalisis pengaruh moderasi dilema kerjasama dan dilema kepercayaan berbasis Teori Drama terhadap hubungan information overload dengan kualitas penetapan program dan anggaran kegiatan.

1.5. Kontribusi Penelitian:

Penggunaan Teori Drama sebagai teori yang dapat menjelaskan fenomena terjadinya konflik dalam kegiatan Musrenbang merupakan isu baru yang penting untuk diteliti. Penelitian ini mengembangkan riset keprilakuan terkait dengan penganggaran partisipatif dalam Musrenbang melalui pendekatan Teori Drama.

Secara metodologis, penelitian ini mengembangkan desain penelitian menggunakan survei terhadap pelaku Musrenbang dalam menetapkan usulan program dan anggaran kegiatan. Penelitian ini juga berkontribusi dalam

mengembangkan instrumen penelitian yang valid dan reliabel untuk mengukur instrumen kualitas penetapan perencanaan program dan anggaran kegiatan, dilema kepercayaan, dilema kerjasama berbasis Teori Drama dan information overload.

Penelitian ini diharapkan menjadi referensi bagi pemangku kepentingan di organisasi sektor publik terkait dengan peningkatan kualitas penetapan program dan anggaran kegiatan yang dihasilkan dalam Musrenbang. Penelitian ini menyajikan penjelasan tentang implikasi mekanisme penyusunan penetapan program dan anggaran kegiatan pemerintah daerah yang dilakukan selama ini, sehingga regulator dapat mengambil kebijakan untuk proses Musrenbang yang lebih berkualitas.

1.6. Keaslian Penelitian

Teori Keagenan dari Jensen dan Meckling (1976) merupakan teori yang menjelaskan adanya persoalan asimetri informasi antar agen dan principal. Agen yang mempunyai informasi lebih tentang kinerja perusahaan berpotensi untuk menciptakan moral hazard dan adverse selection. Prinsipal sendiri untuk dapat memonitor prilaku agen yang opportunistic akan mengeluarkan biaya untuk auditor dan insentif agen. Penelitian dalam ranah publik terkait dengan Teori Agensi banyak dilakukan seperti pada penelitian Moe (1984) dan Strom (2000); Halim dan Abdullah (2006). Konflik keagenan dalam ranah penganggaran sektor publik di Indonesia terjadi antara berbagai pihak yang terlibat seperti antar eksekutif dan legistlatif (Halim dan Abdullah, 2006).

Objek penelitian ini adalah penyusunan anggaran partisipatif yang melibatkan tim anggaran pemerintah daerah (TAPD) yang terdiri dari perwakilan SKPD. Kegiatan Musrenbang yang dilakukan di tingkat kabupaten/kota yang melibatkan TAPD dalam prosesnya tidak ada pihak yang berlaku sebagai agen dan prinsipal, sehingga tidak terjadi konflik keagenan. Pada TAPD semua pihak yang terlibat merupakan tim kerja yang berkolaborasi untuk menyusun program dan anggaran kegiatan.

Jensen (1999) menyatakan bahwa Teori Keagenan dari Jensen dan Meckling (1976) merupakan teori yang berdasarkan pada pengambilan keputusan yang rasional, karena ada beberapa faktor yang menyebabkan manajer berprilaku di luar kebiasaan normalnya yaitu perilaku altruistic. Perilaku altruistic ini menyebabkan individu menggunakan emosi dalam bertindak karena keinginan untuk dihormati dan dihargai. Perkembangan penelitian tentang Teori Keagenan menjelaskan perilaku manajer sebagai individu yang rasional dapat bertindak irasional karena adanya dorongan untuk menghindari kegagalan yang disebabkan oleh kesalahan mereka sendiri.

Beberapa teori dan model didasarkan pada asumsi bahwa manusia selalu bersikap dan bertindak rasional dalam proses pengambilan keputusan yang berisiko seperti Teori Pilihan dari Copeland et al. (2005) yang membahas bagaimana individu memutuskan suatu pilihan diantara rangkaian alternatif pilihan yang mengandung risiko. Teori lain dari Copeland et al. (2005) yaitu Teori Real Option Analysis menjelaskan tentang analisis pengambilan keputusan untuk investasi jangka panjang dalam lingkungan yang tidak pasti.

Penelitian dan model Raghu et al. (2004) mengindikasikan keputusan yang buruk terjadi akibat informasi yang overload. Terjadi dimensi yang kurang dipetakan dengan baik tentang jenis informasi dan efek kognitifnya dalam diri pelaku dan pengambil keputusan. Sering didapati keputusan dengan kualitas yang buruk disebabkan oleh masalah yang tidak terstruktur dengan analitis yang terbatas.

Pendekatan konsepsual yang menggunakan beberapa teori perilaku rasional dan irasional dalam penganggaran partisipatif dalam ranah sektor publik yang berkembang dilakukan dalam unit analisis individu ataupun organisasi seperti pada penelitian Libby (1999), Leonea dan Rockb (2002) Ebdon dan Franklin (2006), Williamson dan Scicchitano (2014). Fenomena adanya konflik dan penyelesaian dalam proses penyusunan anggaran yang terjadi secara dinamis dalam proses penganggaran partisipatif di ranah publik belum dapat dijelaskan dengan pendekatan teori yang ada.

Penelitian ini menggunakan Teori Drama yang menstrukturkan masalah yang basisnya berasal dari Teori Permainan. Teori Drama mengadaptasi penggunaan permainan untuk situasi organisasional yang kompleks. Teori Drama menyertakan respon emosional yang mendorong reaksi irasional dan membawa para pemain untuk meredefinisi permainan tersebut.

Ebdon dan Franklin (2006), Sintomer et al. (2008), serta Williamson dan Scicchitano (2014) meneliti pentingnya penganggaran partisipatif dalam ranah sektor publik. Sopanah (2012), Sopanah et al. (2013) dan Syahputra dan Yuliani (2013) menyatakan bahwa Musrenbang di beberapa daerah di Indonesia belum mencerminkan partisipasi aktif dari masyarakat, pendekatan dalam Teori Drama

mengenal adanya dilema kolaborasi yang disebabkan oleh adanya dilema kepercayaan dan dilema kerjasama.

Pada penelitian terdahulu dari Ebdon dan Franklin (2006), Sintomer et al. (2008), Williamson dan Scicchitano (2014), Sopanah (2012), Sopanah et al. (2013) serta Syahputra dan Yuliani (2013) fokus penelitian adalah bagaimana kualitas proses penganggaran partisipatif bisa berhasil tanpa mempertimbangkan adanya konflik dalam penyusunannya.

Menurut Bryant (2003), dalam Teori Drama terdapat dua jenis dilema yaitu dilema konfrontasi dan dilema kolaborasi. Dilema kolaborasi berbeda dengan dilema konfrontasi pada cara penyelesaian konflik yang dihadapi. Dilema konfrontasi terjadi ketika masing-masing pihak tidak memiliki posisi yang sama dan tidak bisa saling mengubah posisinya. Pihak dalam dilema konfrontasi ini tidak bisa meyakinkan diri sendiri jika pihak lain dapat mengancam mereka.

Kegiatan interaksi berbagai pihak dalam Musrenbang dengan menggunakan berbagai karakter yang ada dianalogikan sebagai pemain dalam Teori Drama. Pada satu sisi, karakter-karakter akan bersaing mengutamakan kepentingan masing-masing. Pada sisi tertentu akan muncul kesadaran kepentingan bersama. Kesadaran ini menjadi tujuan bersama yang dapat mengakomodasi kepentingan semua pihak sesuai dengan tingkat ketercakupan dan keterwakilannya. Kesadaran ini memunculkan perlunya kolaborasi.

Pada realitanya dalam penganggaran partisipatif di kabupaten/kota terjadi konflik walaupun konflik tersebut bukan merupakan konflik konfrontasi yang berkepanjangan antara dua belah pihak yang saling bertentangan kepentingannya. Penggunaan Teori Drama merupakan pendekatan konsepsual yang dapat

menjelaskan fenomena konflik dalam proses Musrenbang karena adanya faktor emosi yang memicu rasionalisasi antar TAPD dalam proses Musrenbang. Rasionalisasi ini berupa adanya dilema kerjasama dan dilema kepercayaan untuk menyelesaikan konflik sehingga terjadi perubahan-perubahan dinamis sebagai hasil dari kegiatan Musrenbang.

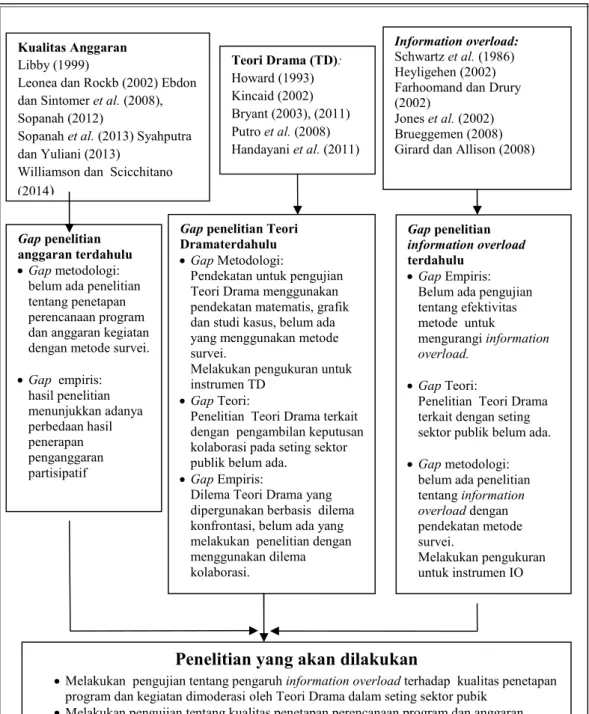

1.7.Road MapPenelitian

Berikut ini disajikanroad mappenelitian yang dilakukan untuk menggambarkan arah penelitian yang akan dilakukan.

Gambar 1.Road MapPenelitian.

Information overload: Schwartzet al.(1986) Heyligehen (2002) Farhoomand dan Drury (2002)

Joneset al.(2002) Brueggemen (2008) Girard dan Allison (2008)

Gappenelitian Teori Dramaterdahulu

GapMetodologi:

Pendekatan untuk pengujian Teori Drama menggunakan pendekatan matematis, grafik dan studi kasus, belum ada yang menggunakan metode survei.

Melakukan pengukuran untuk instrumen TD

GapTeori:

Penelitian Teori Drama terkait dengan pengambilan keputusan kolaborasi pada seting sektor publik belum ada.

GapEmpiris:

Dilema Teori Drama yang dipergunakan berbasis dilema konfrontasi, belum ada yang melakukan penelitian dengan menggunakan dilema kolaborasi. Gappenelitian information overload terdahulu GapEmpiris: Belum ada pengujian tentang efektivitas metode untuk

mengurangiinformation overload.

GapTeori:

Penelitian Teori Drama terkait dengan seting sektor publik belum ada.

Gapmetodologi: belum ada penelitian tentanginformation overloaddengan pendekatan metode survei. Melakukan pengukuran untuk instrumen IO

Penelitian yang akan dilakukan

Melakukan pengujian tentang pengaruhinformation overloadterhadap kualitas penetapan program dan kegiatan dimoderasi oleh Teori Drama dalam seting sektor pubik

Melakukan pengujian tentang kualitas penetapan perencanaan program dan anggaran kegiatan, Teori Drama daninformation overloaddengan metode survei.

Mengembangkan landasan konsepsual mengenai Teori Drama dalam pengambilan keputusan kolaborasi di ranah sektor publik.

Melakukan pengukuran untuk instrumen kualitas penetapan program dan anggaran kegiatan, Teori Drama, daninformation overload

Teori Drama (TD): Howard (1993) Kincaid (2002) Bryant (2003), (2011) Putroet al.(2008) Handayaniet al.(2011) Kualitas Anggaran Libby (1999)

Leonea dan Rockb (2002) Ebdon dan Sintomeret al.(2008), Sopanah (2012)

Sopanahet al.(2013) Syahputra dan Yuliani (2013)

Williamson dan Scicchitano (2014)

Gappenelitian anggaran terdahulu

Gapmetodologi: belum ada penelitian tentang penetapan perencanaan program dan anggaran kegiatan dengan metode survei.

Gap empiris: hasil penelitian menunjukkan adanya perbedaan hasil penerapan penganggaran partisipatif

1.8. Sistematika Penulisan

Penulisan penelitian ini terdiri dari lima bagian yang dituangkan dalam bab-bab sebagai berikut:

Bab I terdiri dari pendahuluan menerangkan latar belakang dan perlunya penelitian, masalah penelitian, serta berbagai manfaat penelitian. Bab II terdiri dari landasan teori dan pengembangan hipotesis menerangkan tentang berbagai teori dan fakta empiris, kronologi proses penelitian sebelumnya yang digunakan penelitian ini sebagai dasar dalam menentukan hipotesis.

Bab III terdiri dari metodologi penelitian yang menerangkan tentang populasi dan sampel penelitian, operasionalisasi variabel, pengukuran variabel, metode pengumpulan sampel, perumusan model, dan metode pengujian dan analisis. Bab IV terdiri dari hasil dan pembahasan yang menerangkan tentang hasil-hasil yang diperoleh dari penelitian ini, mulai data yang terkumpul, penjawaban hipotesis sampai dengan proporsi model yang diajukan. Analisis dilakukan untuk menginterprestasi hasil-hasil dan menjawab hipotesis-hipotesis yang sudah diajukan. Pembahasan dilakukan dengan mengkaji hasil yang diperoleh dengan relevansinya dengan teori yang telah ada sebelumnya.

Bab V: kesimpulan, implikasi dan saran, menerangkan tentang kesimpulan yang bisa dirangkum dari hasil penelitian dari Bab IV, berupa implikasi dari penelitian ini serta saran-saran yang dipandang berguna bagi regulator terkait dengan manfaat hasil penelitian disertasi ini.