MENTAL ACCOUNTING PADA PENDAPATAN EKSTRA

PEMERINTAH DAERAH ATAS PAJAK BUMI DAN

BANGUNAN SEKTOR PEDESAAN DAN PERKOTAAN

(PBB-P2)

Arum Puspita Sari MI Mitha Dwi Restuti

Universitas Kristen Satya Wacana

mitha.restuti@staff.uksw.edu

ABSTRACT

This research was conducted to find out the phenomenon of mental accounting in local government related to building and land taxes (PBB P-2, Pajak Bumi Bangunan). This research is develop from Dewanto (2015). Based on the theory of the flypaper effect, research examined if there is a different treatment towards source of the revenue (transfer or local government revenue-PAD). Simple linear regression analysis used. Samples was 97 local government data from LKPD in 2011-2013 as much as 97. Results show that there were linkages between PBB-P2 changes with changes in PAD expenditure. PBB-P2 no longer as a component finance capital expenditure, but has been treated as P finance operational expenditures. It becomes evidence that there was mental accounting in Indonesia.

PENDAHULUAN

pelimpahan kewenangan kepada tingkat pemerintah untuk melakukan belanja, pemungutan pajak dan adanya bantuan dalam bentuk transfer dari pemerintah pusat ke pemerintah daerah.

Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan (PBB-P2) diserahkan oleh pemerintah pusat untuk dikelola pemerintah daerah paling lambat dilaksanakan pada 1 Januari 2014. Sehingga, yang semula pemerintah daerah hanya menerima bagi hasil atas pemungutan PBB-P2 tersebut yaitu sebesar 64,8% untuk daerah Kabupaten/Kota, 16,2% daerah provinsi, 9% biaya pemungutan dan 10% untuk pemerintah pusat, sekarang ini seluruhnya akan menjadi kekuasaan dan tanggung jawab pemerintah daerah untuk mengelolanya (Rahmawan, 2012).

memberlakukan uang secara berbeda tergantung dari mana uang tersebut berasal (Damayanti dan Supramono, 2011).

Mental accounting biasanya dikenal untuk menjelaskan perilaku individu dan rumah tangga, namun dalam penelitian ini akan diterapkan pada pemerintah daerah. Pemerintah daerah memperoleh pendapatan dari berbagai sumber yang berbeda, seperti halnya pada individu dan perusahaan. Di samping memperoleh pendapatan dari berbagai sumber, pemerintah daerah pun memperlakukan sumber pendapatannya secara berbeda. Penelitian seperti ini pernah dilakukan oleh Bruno and Frank (1998) dengan menggunakan objek Pemerintah Daerah Flemish dan juga oleh Dewanto (2015). Penelitian Dewanto (2015) menganalisis mengenai hubungan antara perubahan PBB-P2 dan perubahan Belanja PAD, dengan menggunakan 95 pemda yang melakukan pendaerahan PBB-P2 tahun 2011 hingga 2013. Berdasarkan penelitian tersebut disimpulkan bahwa terdapat keterkaitan antara perubahan PBB-P2 terhadap perubahan Belanja PAD. Sehingga, pendapatan yang diperoleh dari PBB yang sebelumnya untuk mendanai belanja transfer, digunakan untuk mendanai Belanja PAD karena adanya perubahan pos pendapatan.

mental accounting pada alokasi anggaran di pemerintah daerah berdasarkan sumbernya.

KERANGKA TEORI

Mental accounting dapat diartikan sebagai proses mengelompokkan pengeluaran yang dilakukan dengan pencatatan pada pos – pos tertentu dan juga pemberian label terhadap pendapatan misalnya perlakuan terhadap gaji setiap bulan yang dibandingkan dengan perlakuan terhadap bonus. Seseorang cenderung memperlakukan pendapatan yang diperoleh dari pekerjaan berbeda dengan pendapatan dari hadiah, bonus atau sejenisnya dengan nominal yang sama. Seperti halnya yang terjadi pada seseorang yang baru saja mendapatkan bonus dari perusahaan, ia akan cenderung lebih boros atau konsumtif dalam menggunakan pendapatan tersebut karena dianggap sebagai uang tiban (Damayanti dan Supramono, 2011).

Dengan melihat dan belajar dari fenomena yang terjadi, mental accounting mampu untuk membantu dalam mempermudah pengambilan keputusan karena transaksi dievaluasi secara terpisah dari transaksi yang lain. Seperti Karlsson dalam Dewanto (2015) yang menegaskan bahwa mental accounting dapat digunakan untuk mencegah pemanfaatan dana untuk kepentingan yang bersifat konsumtif karena dana telah dikelompokkan ke dalam rekening tertentu seperti tabungan dan investasi sehingga dana tersebut tidak digunakan untuk kepentingan lain.

Mental Accounting pada Sektor Publik

pendapatan tersebut berasal. Seperti halnya pada fenomena flypaper effect yang menjelaskan bahwa pengeluaran terhadap transfer lebih tinggi daripada pengeluaran terhadap PAD. Pemerintah memperlakukan sumber pendapatannya secara berbeda, dan mental accounting berperan dalam menganalisa reaksi pemerintah atas perpindahan pos pendapatan tersebut seperti yang dijelaskan pada kurva berikut ini:

Kurva di atas menggambarkan anggaran rekening publik (X) dan rekening pribadi (G). Terdapat dua perubahan yang telah menggeser kurva anggaran pemerintah tersebut. Pertama, terjadi perubahan secara otomatis dalam bentuk transfer tak bersyarat pada saat pemerintah mengubah cara perhitungan terhadap transfer ataupun indikator lain yang digunakan sebagai dasar perubahan transfer tersebut. Dan yang kedua, transfer setara dengan perubahan PAD dari populasi dimana hal tersebut dapat dilihat dari perspektif asumsi pilihan rasional (Dewanto, 2015).

Terlihat pemerintah daerah memilih titik x yang ada pada garis anggaran AB, dan pergeseran menuju garis anggaran CD dapat diartikan sebagai peningkatan PAD atau pendapatan transfer menjadi lebih tinggi. Hal tersebut merupakan fenomena flypaper effect, dimulai dari titik x dimana pengeluaran pemerintah akan menuju titik y apabila diakibatkan oleh transfer. Sedangkan pada saat titik x mengarah ke titik z, terjadi ketika pengeluaran pemerintah mengikuti kenaikan

X’

X”

X

Z

Y E X

D

G A

C

pendapatan dari masyarakat. Untuk pergerakan dari titik x menuju titik x’ menunjukkan adanya tambahan PAD pada garis anggaran AB. Timbul adanya pergeseran mental yang digambarkan melalui garis yang terhubung dari titik x menuju titik x”. Dari pergeseran mental tersebut akan memunculkan adanya keputusan tentang berapa banyak yang akan digunakan untuk belanja operasional dan belanja modal.

Perbedaan titik x’ dan x” tidak relevan jika keuntungan dan kerugian

diperlakukan secara simetris. Mulai dari titik x” masyarakat bergerak ke kiri pada garis anggaran jika keuntungan dari melakukannya melebihi kerugian. Keuntungan sesuai dengan utilitas tambahan pengeluaran pribadi, kerugian dengan utilitas dari pengeluaran publik yang hilang. Pergeseran ke kiri berlanjut hingga keuntungan marginal sama dengan kerugian marginal, hal itu terjadi ketika tingkat substitusi marginal sama dengan kemiringan kurva anggaran. Pada kurva di atas, belanja diasumsikan mengarah pada titik E atau titik optimum yang merupakan hasil prediksi keseimbangan dalam analisis perilaku rasional. Dengan mengikuti logika biaya – manfaat yang sama, akan memprediksi E sebagai hasil ekuilibrium. Perlakuan simetris terhadap keuntungan dan kerugian mencerminkan asumsi fungibilitas yang menjadi dasar dari pendekatan pilihan rasional.

Orang akan lebih peka terhadap penurunan dibandingkan dengan peningkatan kesejahteraan mereka, dalam hal ini loss aversion berpengaruh untuk menurunkan jumlah kerugian yang dapat dialami. Selanjutnya dari titik x” dan dengan asumsi bahwa mengalami kerugian yang sama tetapi mendapatkan keuntungan lebih cepat saat bergerak pada garis anggaran CD daripada dalam analisis pilihan rasional. Oleh karena itu, masyarakat akan lebih memilih titik Y atau loss aversion memperkenalkan bias dalam trade offmendukung titik acuan (x’ atau x”).

yang berasal dari transfer menyebabkan pergeseran darti titik x menuju titik di sebelah kanannya sepanjang garis anggaran AB, atau dari rekening pribadi ke rekening publik. Transfer pajak tersebut menginduksi pergeseran mental ke titik yang baru, kemudian masyarakat akan memutuskan berapa banyak untuk belanja operasional dan belanja modal. Dalam hal ini, loss aversion juga menyebabkan bias

dengan adanya perubahan alokasi “optimal” anggaran untuk belanja modal dan

belanja operasional meskipun kurva anggaran masyarakat tidak terpengaruh. Pada saat dikeluarkannya UU yang mengatur tentang pengelolaan PBB-P2 menjadi kewenangan pemda, tidak membuat pendapatan total daerah naik secara signifikan karena PBB-P2 semula berupa dana transfer atau dana bagi hasil berubah menjadi PAD. Tetapi, hanya terdapat perpindahan pos pendapatan yang tidak akan menyebabkan pergeseran budget line melainkan akan terjadi pergeseran dari titik x ke titik W sepanjang garis anggaran AB.

Pajak Bumi dan Bangunan menjadi Pajak Daerah

Kemudian berdasar pada UU No. 22/1999 tentang pemerintahan daerah dan UU No. 25/1999 tentang perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah, muncul adanya otonomi daerah yang mulai dilaksanakan tahun 2001 (Asmara, 2010). Sejak diberlakukannya otonomi daerah, terjadi hal – hal yang tidak diharapkan seperti perebutan kekuasaan antara pusat dan daerah, perda dan keputusan kepala daerah yang tidak sesuai dengan kepentingan umum dan peraturan perundangan, hingga menjadikan PBB sebagai Pajak Daerah. Otonomi daerah dianggap sebagai jawaban dari masalah – masalah yang timbul dari kecenderungan perencanaan dan pengelolaan sumber daya pembangunan yang tidak mendorong berkembangnya SDM, sumber daya ekonomi setempat dan partisipasi masyarakat. Salah satu persoalan yang selalu muncul adalah ketergantungan pemda pada bantuan dari pemerintah pusat (Dewanto, 2015).

Menurut UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pengalihan PBB-P2 menjadi pajak daerah paling lambat 1 Januari 2014. Dari seluruhnya 492 pemda, 1 pemda telah mengelola PBB-P2 mulai tahun 2011, 17 pemda pada tahun 2012, dan 105 pemda pada tahun 2013.

Pendapatan Pemda di Indonesia

UU No. 33 Tahun 2004 menyebutkan bahwa sumber penerimaan pemerintah daerah terdiri dari PAD, dana transfer dan lain – lain pendapatan yang sah. Setiap sumber – sumber pendapatan tersebut telah memiliki pos – pos belanja Pemda tersendiri. Perilaku belanja daerah khususnya belanja modal sangat dipengaruhi oleh dana transfer dari pemerintah pusat, seperti penelitian yang dilakukan oleh Prakosa (2004) yang mengatakan bahwa jumlah belanja modal dipengaruhi oleh dana alokasi umum yang diterima dari pemerintah pusat. Hal tersebut menunjukkan bahwa ketergantungan terhadap dana transfer dari pemeritah pusat menjadi semakin tinggi (Susilo dan Adi dalam Dewanto, 2015).

Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif, dimana akan menguji perilaku mental accounting pada pemerintah daerah yang telah melaksanakan pemungutan PBB-P2. Peneliti ingin mengetahui apakah peralihan pos pendapatan yang berasal dari PBB-P2 dapat menyebabkan sumber pendapatan tersebut diperlakukan secara berbeda, sehingga untuk dapat memahami kejadian tersebut membutuhkan pengkajian yang lebih mendalam.

Populasi dan Sumber Data

Hingga tahun 2014 tercatat sebanyak 492 daerah yang berhak memungut PBB-P2, yaitu pada tahun 2011 terdapat 1 pemda yang telah memungut PBB-P2, kemudian 17 pemda menyusul di tahun 2012, tahun 2013 terdapat 105 pemda lain yang resmi memungut PBB-P2 dan sisanya telah melakukan pemungutan PBB-P2 di tahun 2014. Namun, dalam penelitian ini peneliti akan menggunakan pemda yang melakukan pendaerahan PBB-P2 hingga tahun 2013 saja yaitu berjumlah 123 pemda sebagai objek penelitian.

Metode Penelitian

Pengujian regresi linier sederhana dilakukan untuk mengetahui seberapa besar pengaruh dari sifat sumber pendapatan terhadap belanja tertentu, terutama pengaruh pendaerahan PBB-P2 terhadap total belanja daerah yang didanai dari PAD. Seperti yang telah dijelaskan dalam penelitian Dewanto (2015), persamaan regresi yang digunakan dalam pengujian ini adalah:

∆ � �i,t = + 1∆� i,t + �

1∆� i,t merupakan perubahan pengeluaran operasional pada

tahun tertentu diluar belanja pegawai (dalam rupiah) dan ∆� i,t

merupakan perubahan pungutan PBB-P2 yang dipungut pemda pada tahun tertentu (dalam rupiah) (Dewanto, 2015). � adalah istilah error dan t adalah tahun tertendu dimana pemda melakukan pemungutan PBB-P2. Kedua variabel, ∆ � �i,t dan 1∆� i,t akan diubah dalam bentuk logaritma

sederhana untuk meminimalkan jumlah nominal.

ANALISIS DAN PEMBAHASAN

Penelitian ini menggunakan Pemerintah Kabupaten/Kota di Indonesia yang telah melakukan pemungutan PBB-P2 antara tahun 2011 – 2013 sebagai objek penelitian, yaitu dengan mengambil sampel data sebanyak 97 Pemda. Data tersebut diperoleh dari LKPD tahun 2011 hingga tahun 2013 yang telah disampaikan kepada Badan Pemeriksa Keuangan Perwakilan Daerah dan kemudian disampaikan kepada Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI). Laporan keuangan tersebut mencantumkan data mengenai seluruh sumber pendapatan, pembiayaan dan belanja daerah yang telah diaudit.

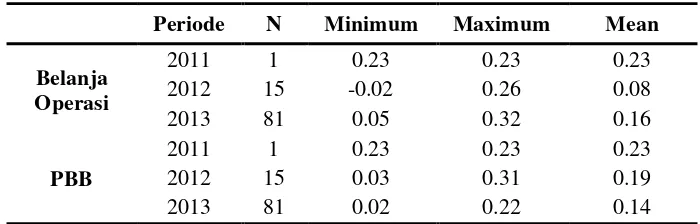

Dari data mengenai PBB-P2 dan Belanja PAD untuk Pemda di Indonesia pada tahun 2011 – 2013 telah diketahui statistik deskriptif yaitu minimum, maksimum, mean dan standar deviasi variabel penelitian adalah berikut ini:

Tabel 1

Statistik Deskriptif

Periode N Minimum Maximum Mean

Belanja Operasi

2011 1 0.23 0.23 0.23 2012 15 -0.02 0.26 0.08 2013 81 0.05 0.32 0.16

PBB

2011 1 0.23 0.23 0.23 2012 15 0.03 0.31 0.19 2013 81 0.02 0.22 0.14

Sumber: Data sekunder yang diolah, 2015.

Hasil pengujian pada tabel tersebut diketahui bahwa 97 Pemda telah menerapkan pemungutan PBB-P2 dan datanya telah di audit. Untuk pertama kalinya pada tahun 2011 terdapat satu pemda yang telah siap memungut PBB-P2 yaitu Kota Surabaya dengan jumlah pendapatan daerah yang meningkat sebesar 23% dibandingkan dengan tahun sebelumnya. Pemda lainnya yang mulai melakukan pemungutan PBB-P2 pada tahun 2012, jumlah pendapatan daerahnya mengalami kenaikan minimal sebesar 3% dan maksimal sebesar 31% dengan rata

– rata kenaikan yang dialami adalah sebesar 19%. Sedangkan yang mulai melakukan pemungutan pada tahun 2013, setidaknya mengalami kenaikan sebesar 2% dan maksimal sebesar 22% dengan rata – rata kenaikannya adalah 14%.

Hasil Analisis Regresi Linier Sederhana

1. Koefisien Determinasi

Besarnya perubahan Belanja PAD yang dipengaruhi oleh variabel independen dilihat dari nilai R-Square pengujian regresi tersebut. Koefisien determinasi yang ditunjukkan dari nilai R-Square pada data tersebut adalah sebesar 0.111, sehingga menunjukkan bahwa 11.1 % varian Belanja PAD dapat dijelaskan oleh variabel PBB atau variabel independen. Sedangkan untuk sisanya dijelaskan oleh sebab yang lain di luar model.

2. Uji Signifikansi Simultan (Uji Statistik F)

Pada pengujian ini, akan melihat secara keseluruhan apakah variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2011). Dari hasil yang diperoleh, yaitu 13.031 untuk uji F dan signifikansi 0.000, menunjukkan bahwa secara simultan seluruh variabel independen PBB-P2 berpengaruh signifikan terhadap variabel Belanja PAD.

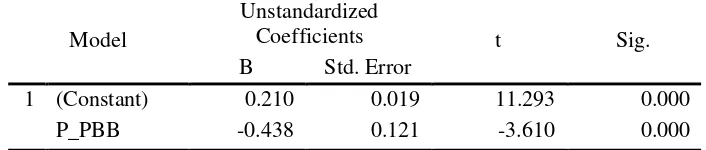

3. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t digunakan dalam menentukan pengaruh dari masing – masing variabel independen terhadap variabel dependen. Hasil pengujian analisis regresi menunjukkan nilai t hitung adalah sebagai berikut:

Tabel 2: Uji T

Coefficients

Model

Unstandardized

Coefficients t Sig. B Std. Error

1 (Constant) 0.210 0.019 11.293 0.000 P_PBB -0.438 0.121 -3.610 0.000

Hasil pengujian menunjukkan variabel PBB-P2 yang dimasukkan dalam model, secara signifikan mempengaruhi variabel Belanja PAD. Dilihat dari tingkat signifikansi yang diperoleh yaitu sebesar 0.000 lebih kecil dari 0.05. Hasil estimasi model dapat ditulis dalam persamaan di bawah ini:

Perubahan Belanja PAD = 0.210 – 0.438PBB

Persamaan tersebut dapat diartikan :

a) Konstanta sebesar 0.210 menyatakan bahwa jika tidak ada variabel

independen dianggap konstan (β1=0), maka perubahan Belanja PAD tiap daerah mengalami peningkatan sebesar 21%.

b) Koefisien regresi PBB berpengaruh signifikan secara negatif yaitu sebesar -0.438, artinya apabila terjadi perubahan PBB-P2 sebesar 1 satuan akan menurunkan perubahan Belanja PAD sebesar 4.38%.

Penelitian ini membahas mengenai mental accounting yang dilihat dari perilaku pemda dalam mengalokasikan sumber pendapatannya. Mental accounting sebagai penentu dalam membelanjakan masing – masing sumber pendapatan pemda yang dialokasikan untuk belanja operasional dan belanja modal.

Hasil uji statistik menunjukkan rata – rata perubahan Belanja Operasional yang dibiayai PAD meningkat dari tahun 2012 ke 2013 yaitu sebesar 8% menjadi 16%, hal itu menunjukkan bahwa terdapat peningkatan kebutuhan akan Belanja Operasional untuk tahun 2013. Sedangkan untuk rata – rata perubahan pendapatan daerah atas PBB-P2 dari tahun 2012 ke 2013 cenderung menurun yaitu dari 19% menjadi 14%.

terhadap PBB-P2 pun sebagaimana mestinya PAD diperlakukan. PBB-P2 mempunyai pengaruh signifikan secara negatif terhadap Belanja PAD

dengan tingkat kepercayaan 95% (α=5%). Dalam model persamaan regresi

terlihat bahwa koefisien variabel independen bernilai negatif yang artinya setiap perubahan PBB-P2 sebesar 1%, Belanja PAD akan turun sebesar 4.38%.

Bruno dan Frank dalam Dewanto (2015) menjelaskan bahwa mental accounting menimbulkan bias terhadap titik referensi yaitu titik x pada

kurva anggaran yang mengalami pergeseran menuju titik x’ menyebabkan

pergeseran dari titik x ke x”. Pergeseran tersebut merupakan pergeseran

mental dimana titik x’ dan x” ditentukan dari keputusan yang diambil yaitu mengenai berapa banyak yang dibelanjakan untuk belanja modal dan belanja operasional. Meskipun demikian mental accounting tidak mempengaruhi garis anggaran karena pajak hanya menginduksi pergeseran sepanjang garis anggaran awal yaitu pada garis AB.

Pengalokasian anggaran pada belanja modal dan belanja operasional mengalami perubahan seiring dengan perubahan pos penerimaan pajak. Keputusan pemerintah daerah dalam mengalokasikan banyaknya dana yang digunakan untuk belanja modal dan belanja operasional juga mengalami perubahan terutama pada belanja operasional yang dibiayai PAD. Dan untuk perlakuan terhadap PBB-P2 yang telah menjadi pendapatan daerah, digunakan untuk mendanai belanja operasional. Dari pergeseran kurva anggaran dan juga perubahan keputusan serta perlakuan pos pendapatan dapat menjelaskan terjadinya mental accounting pada pemda di Indonesia.

KESIMPULAN DAN SARAN

Berdasarkan hasil pengujian yang dilakukan menunjukkan bahwa terdapat keterkaitan antara perubahan PBB-P2 terhadap perubahan belanja PAD. Sehingga dapat disimpulkan bahwa terdapat mental accounting pada Pemda di Indonesia. Dilihat dari alokasi PBB-P2 yang semula merupakan dana bagi hasil yang digunakan untuk mendanai belanja transfer, namun karena mengalami perubahan pos pendapatan menjadi PAD, PBB-P2 digunakan untuk mendanai belanja PAD. Sebanyak 97 sampel data LKPD tahun anggaran 2011 – 2013 yang telah diaudit oleh BPK-RI Perwakilan tiap daerah, menunjukkan bahwa PBB-P2 berpengaruh signifikan secara negatif terhadap Belanja PAD.

Dalam penelitian ini, masih terdapat keterbatasan yaitu data yang digunakan belum mencakup seluruh Pemda atau sampai yang melaksanakan pemungutan PBB-P2 hingga tahun 2014. Data LKPD Pemda di Indonesia untuk tahun anggaran 2014 belum dapat diterbitkan oleh BPK-RI karena belum diserahkan kepada Lembaga Perwakilan sehingga belum dapat dinyatakan untuk umum. Sesuai dengan pasal 7 ayat 5 UU No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan dan pasal 19 ayat 1 UU No. 15 tahun 2004 tentang Pengelolaan dan Tanggungjawab Keuangan Negara menyatakan bahwa Hasil Pemeriksaan BPK yang telah diserahkan kepada lembaga perwakilan dinyatakan untuk umum (email Kasubag Humas BPK-RI, 1 Juli 2015).

Saran

Penelitian selanjutnya dapat menambahkan objek penelitian untuk Pemda yang telah melaksanakan pemungutan PBB-P2 hingga tahun 2014 sehingga data yang diolah dapat mewakili keseluruhan pemda di Indonesia yang memiliki belanja besar maupun kecil.

DAFTAR PUSTAKA

Darussalam. Jurnal Telaah & Riset Akuntansi. Vol. 3, No. 2, Hal. 155-172.

Bruno, H. and Frank, V.D,. 1998. Mental Accounting in Local Public Sector Budgeting: An Empirical Analysis For The Flemish Municipalities. Eastern Economic Journal. Vol. 24, No. 4, page 381-394.

Damayanti, T.D. & Supramono. 2011. Realitas Mental Accounting: Studi Pada Perlakuan Pendapatan Ekstra. Jurnal Manajemen Usahawan Indonesia. Vol. 40, No.2.

Dewanto, R.T.S. 2015. Realitas Mental Accounting: Studi Pada Perlakuan Pendapatan Ekstra Pemerintah Daerah atas PBB-P2. Tesis. Tidak dipublikasikan.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi kelima. Badan Penerbit Universitas Diponegoro: Semarang.

Munawaroh, Siti et.al. 2014. Dampak Pengalihan PBB-P2 menjadi Pajak Daerah Peluang dan Tantangan. Jurnal Riset Manajemen dan Akuntansi. Vol. 02, No. 01, Hal: 9 – 13.

Prakosa, Kesit Bambang. 2004. Analisa Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap prediksi Belanja Daerah (Studi Empirik di Propinsi Jawa Tengah dan DIY). JAAI, Vol. 8, No. 2, Hal. 101-118.

Rahmawan, Eddy. 2012. Optimalisasi Pemungutan Pajak Bumi Dan Bangunan (PBB) Dalam Peningkatan Pendapatan Daerah (Studi Pemungutan Pajak Bumi Dan Bangunan (PBB) Di Kecamatan Limpasu Kabupaten Hulu Sungai Tengah). Jurnal Ilmu Politik dan Pemerintahan Lokal. Vol. 1 Edisi 2.

Santika, Fitria. 2013. Proses Pengalihan Pajak Bumi dan Bangunan dari Pemerintah Pusat ke Dinas Pendapatan Daerah Kota Malang. Skripsi: Fakultas Ekonomi Universitas Brawijaya.