JOURNAL OF

Economic

Management

& Business

Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Alokasi Belanja Daerah di Kabupaten Aceh Utara

Andria Zulfa 219

Pengaruh Indek Bursa Dunia terhadap Indek Saham di Bursa Efek Indonesia

Chairil Akhyar, Nurhadi, Ghazali Syamni, dan Anwar Puteh 235 Peluang dan Kendala Kemitraan Agribisnis Hortikultura di Aceh

J a m i l a h 243

Pengaruh Uang Beredar, PDB, Tingkat Bunga, dan Kurs terhadap Inlasi di Indonesia Tahun 1998-2012

Khairil Anwar 253

Pengaruh Jumlah Uang Beredar (M2), Nilai Tukar Rupiah (Kurs), Neraca Perdagangan dan Suku Bunga Bank Indonesia

terhadap Inlasi di Indonesia Periode 2008-2013

Maya Febrianty Lautania dan Evayani 261

Analisis Realisasi Anggaran Pendapatan dan Belanja Daerah Aceh terhadap Pertumbuhan Ekonomi, Pengangguran, dan Kemiskinan

Muhammad Ilhamsyah Siregar dan Iqbal Mudawali 273

Pengaruh Internal Konsumen terhadap Keputusan Pembelian Produk Kosmetik Studi pada Konsumen Produk Merek Pond’s di Kota Lhokseumawe

Sapna Biby 291

Pengaruh Budaya Organisasi dan Kemampuan Manajerial terhadap Kinerja Karyawan pada Perusahaan Jasa Kontruksi di Kota Lhokseumawe

S u l l a i d a 305

Analisis Penerapan Akuntansi Zakat, Infaq dan Sedekah pada Baitul Mal Kota Lhokseumawe

Syawal Harianto dan Diana 313

Pengaruh Bantuan Sarana Nelayan terhadap Peningkatan Pendapatan pada Masyarakat Pesisir Pantai Kota Lhokseumawe

Studi Kasus di Pesisir Pantai Meuraksa Kec. Blang Mangat

Umaruddin Usman 327

Pengaruh Dana Otonomi Khusus terhadap Kemiskinan Kabupaten/Kota di Provinsi Aceh

R a t n a 339

JOURNAL OF

Economic

Management

& Business

Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Alokasi Belanja Daerah di Kabupaten Aceh Utara

Andria Zulfa 219

Pengaruh Indek Bursa Dunia terhadap Indek Saham di Bursa Efek Indonesia

Chairil Akhyar, Nurhadi, Ghazali Syamni, dan Anwar Puteh 235 Peluang dan Kendala Kemitraan Agribisnis Hortikultura di Aceh

J a m i l a h 243

Pengaruh Uang Beredar, PDB, Tingkat Bunga, dan Kurs terhadap Inlasi di Indonesia Tahun 1998-2012

Khairil Anwar 253

Pengaruh Jumlah Uang Beredar (M2), Nilai Tukar Rupiah (Kurs), Neraca Perdagangan dan Suku Bunga Bank Indonesia

terhadap Inlasi di Indonesia Periode 2008-2013

Maya Febrianty Lautania dan Evayani 261

Analisis Realisasi Anggaran Pendapatan dan Belanja Daerah Aceh terhadap Pertumbuhan Ekonomi, Pengangguran, dan Kemiskinan

Muhammad Ilhamsyah Siregar dan Iqbal Mudawali 273

Pengaruh Internal Konsumen terhadap Keputusan Pembelian Produk Kosmetik Studi pada Konsumen Produk Merek Pond’s di Kota Lhokseumawe

Sapna Biby 291

Pengaruh Budaya Organisasi dan Kemampuan Manajerial terhadap Kinerja Karyawan pada Perusahaan Jasa Kontruksi di Kota Lhokseumawe

S u l l a i d a 305

Analisis Penerapan Akuntansi Zakat, Infaq dan Sedekah pada Baitul Mal Kota Lhokseumawe

Syawal Harianto dan Diana 313

Pengaruh Bantuan Sarana Nelayan terhadap Peningkatan Pendapatan pada Masyarakat Pesisir Pantai Kota Lhokseumawe

Studi Kasus di Pesisir Pantai Meuraksa Kec. Blang Mangat

Umaruddin Usman 327

Pengaruh Dana Otonomi Khusus terhadap Kemiskinan Kabupaten/Kota di Provinsi Aceh

R a t n a 339

Diterbitkan Oleh :

Fakultas Ekonomi Universitas Malikussaleh Dewan Penasehat/Advisory Board

Rektor Universitas Malikussaleh

Dekan Fakultas Ekonomi Universitas Malikussaleh Ketua Penyunting/ Chief Editor

Wahyuddin

Pengelola Penyunting/Managing Editor Khairil Anwar (Chief)

Iswadi, Anwar Puteh, Ichsan, Ghazali Syamni, Damanhur, Naufal Bachri, Husaini, Yulbahri Penasehat Editorial dan Dewan Redaksi/

Editorial Advisory and Review Board

Prof. A. Hadi Ariin (Unimal), Jullimursyida, Ph.D (Unimal), Adi Aif Zakaria, Ph.D (UI), Zafri Ananto Husodo, Ph.D (UI),

Fachruzzaman (UNIB), Erlina, Ph.D (USU), Muhammad Nasir, Ph.D (USK), Sofyan Syahnur, Ph.D (USK), Tafdil Husni, Ph.D (UNAND),

Jeliteng Pribadi, MA (USK), Sirkulasi & Secretary :

Kusnandar Zainuddin, Fuadi, Karmila, Ismail Kantor Penyunting/Editorial Ofice

Kampus Bukit Indah P.O. Box. 141 Lhokseumawe Telp. (0645) 7014461 Fax. (0645) 56941 E-mail : [email protected] - Hompage: www.fe-unimal.org/jurnal/emabis

Jurnal E-Mabis Fakultas Ekonomi Universitas Malikussaleh diterbitkan sejak tahun 2000 sesuai dengan Surat Keputusan Rektor Universitas Malikussaleh nomor SK. No.34/UM.H/KP/2000

Jurnal E-Mabis diterbitkan oleh FE Unimal bekerjasama dengan ISEI Lhokseumawe Dekan : Wahyuddin, Pembantu Dekan I : Khairil Anwar, Pembantu Dekan II: Iswadi, Pembantu Dekan III : Anwar Puteh, Pembantu Dekan IV : Ichsan

Jurnal E-Mabis terbit 4 kali setahun pada bulan Januari, April, Juli, dan Oktober.

ISSN : 1412-968X. keputusan terbit 4 kali setahun mulai Edisi Vol.13 Nomor: 1, Januari 2012

E-MABIS

FAKULTAS EKONOMI UNIVERSITAS MALIKUSSALEH

& Business

Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Alokasi Belanja Daerah di Kabupaten Aceh Utara

Andria Zulfa 219

Pengaruh Indek Bursa Dunia terhadap Indek Saham di Bursa Efek Indonesia

Chairil Akhyar, Nurhadi, Ghazali Syamni, dan Anwar Puteh 235 Peluang dan Kendala Kemitraan Agribisnis Hortikultura di Aceh

J a m i l a h 243

Pengaruh Uang Beredar, PDB, Tingkat Bunga, dan Kurs terhadap Inlasi di Indonesia Tahun 1998-2012

Khairil Anwar 253

Pengaruh Jumlah Uang Beredar (M2), Nilai Tukar Rupiah (Kurs), Neraca Perdagangan dan Suku Bunga Bank Indonesia

terhadap Inlasi di Indonesia Periode 2008-2013

Maya Febrianty Lautania dan Evayani 261

Analisis Realisasi Anggaran Pendapatan dan Belanja Daerah Aceh terhadap Pertumbuhan Ekonomi, Pengangguran, dan Kemiskinan

Muhammad Ilhamsyah Siregar dan Iqbal Mudawali 273

Pengaruh Internal Konsumen terhadap Keputusan Pembelian Produk Kosmetik Studi pada Konsumen Produk Merek Pond’s di Kota Lhokseumawe

Sapna Biby 291

Pengaruh Budaya Organisasi dan Kemampuan Manajerial terhadap Kinerja Karyawan pada Perusahaan Jasa Kontruksi di Kota Lhokseumawe

S u l l a i d a 305

Analisis Penerapan Akuntansi Zakat, Infaq dan Sedekah pada Baitul Mal Kota Lhokseumawe

Syawal Harianto dan Diana 313

Pengaruh Bantuan Sarana Nelayan terhadap Peningkatan Pendapatan pada Masyarakat Pesisir Pantai Kota Lhokseumawe

Studi Kasus di Pesisir Pantai Meuraksa Kec. Blang Mangat

Umaruddin Usman 327

Pengaruh Dana Otonomi Khusus terhadap Kemiskinan Kabupaten/Kota di Provinsi Aceh

PENGARUH PENDAPATAN ASLI DAERAH (PAD)

DAN DANA ALOKASI UMUM (DAU)

TERHADAP ALOKASI BELANJA DAERAH

DI KABUPATEN ACEH UTARA

ANDRIA ZULFA

Dosen pada Fakultas Ekonomi, Universitas Malikussaleh, Lhokseumawe

This study aims to determine the effect Pendapatan Asli Dareah (PAD) and Dana Alokasi Umum (DAU) Belanja Daerah allocations in North Aceh Regency period 2001 to 2012. The data analysis was performed by multiple linear regression ap-proach by the SPSS program. The results showed that simultaneous PAD and DAU signiicant on the allocation of Belanja Daerah in North Aceh district during the pe-riod of observation. While partially demonstrated that PAD positive and signiicant impact on the allocation of Belanja Daerah in North Aceh district during the period of observation, while the Dana Alokasi Umum (DAU) is positive but not signiicant effect on the allocation of Belanja Daerah in North Aceh during the observation pe-riod. The results of this study support the results of the study have Prakosa (2004), Maemunah (2006), Syukriy and Halim (2003), and Sani (2009). The implication of this study is the higher number of incoming PAD and DAU in northern Aceh district budget, the greater the potential for local governments to implement regional devel-opment programs for the prosperity and welfare of the community.

PENDAHULUAN

Pembangunan nasional diawali dengan pembangunan pondasi ekonomi yang kuat sehing-ga menciptakan pertumbuhan ekonomi. Pertum-buhan ekonomi nasional sangat ditentukan oleh pembangunan ekonomi daerah.Dengan dikelu-arkannya Undang-Undang Nomor 33 tahun 2004 tentang Pemerintah Daerah, maka daerah diberi-kan otonomi atau kewenangan oleh Pemerintahan Pusat untuk mengurus urusan rumah tangganya sendiri. Apabila Pemerintah Daerah melaksana-kan fungsinya secara efektif dan mendapat kebe-basan dalam pengambilan keputusan pengeluaran disektor publik, maka mereka harus mendapat dukungan sumber-sumber keuangan yang berasal dari Pendapatan Asli Daerah (PAD), Dana Perim-bangan, Pinjaman Daerah, dan lain-lain dari pen-dapatan yang sah (Halim, 2009).

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sum-ber ekonomi asli daerah. Optimalisasi penerimaan PAD hendaknya didukung upaya Pemerintah Da-erah dengan meningkatkan kualitas layanan pub-lik (Mardiasmo, 2002). Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pasal 6 menjelaskan bahwa sumber Pendapatan Asli Daerah terdiri atas: 1) Hasil pajak Daerah; 2) Hasil retribusi Daerah; 3) Hasil Perusahaan Milik Daerah, hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) Lain-lain Pendapatan Asli Dae-rah yang sah.

Sumber Pendapatan Asli Daerah sebagaimana tersebut pada dasarnya masih dalam bentuk dan jenis yang sama, kecuali dalam Undang-Undang Nomor 18 Tahun 2001 tentang Otonomi Khusus Provinsi Nanggroe Aceh Darussalam dan Undang-Undang Nomor 11 Tahun 2006 tentang Pemerin-tahan Aceh, dengan menambah 1 (satu) lagi unsur sumber PAD, yaitu “Zakat”. Namun PAD dari jenis ini belum sempat dilaksanakan, karena sudah dinyatakan tidak berlaku lagi dengan ditetapkan dan diberlakukannya Undang-Undang Nomor 11 Tahun 2006 tentang Pemerintahan Aceh, tetapi PAD dari jenis Zakat ini masih tercantum didalam-nya. Akan tetapi, hingga Tahun Anggaran 2010 belum juga dimasukkan sebagai jenis PAD dan

berdasarkan penelitian bahwa pada tahun angga-ran 2011 telah dimasukkan didalam APBD Kabu-paten, tetapi hanya sekedar pencatatan, sedangkan pengelolaannnya dilaksanakan oleh satu badan yang dinamakan dengan “Baital Maal” yang me-kanisme pelaksanaannya sesuai dengan yang telah diatur menurut Hukum Islam (Syari’at Islam).

Dana Alokasi Umum (DAU) merupakan sum-ber pembelanjaan daerah disamping Pendapatan Asli Daerah (PAD). Peranan DAU terletak pada kemampuannya untuk menciptakan pemerataan berdasarkan pertimbangan atas potensi iskal dan kebutuhan nyata dari masing-masing daerah (Un-dang-Undang Nomor 33 Tahun 2004).

Permasalahan Dana Alokasi Umum (DAU) terletak pada perbedaan cara pandang antara pusat dan daerah tentang dana ini. Bagi Pemerintah Pu-sat, DAU dijadikan sebagai instrument horizontal imbalance untuk pemerataan atau mengisi iscal gap. Sedangkan bagi Pemerintah Daerah, DAU dimaksudkan untuk mendukung kecukupan pen-dapatan daerah. Permasalahannya akan timbul ketika Pemerintah Daerah meminta DAU sesuai dengan kebutuhannya. Akan tetapi, alokasi DAU didasarkan pada kebutuhan daerah yang demikian belum bisa dilakukan karena dasar perhitungan iscal needs tidak memadai (terbatasnya data, be-lum ada standar pelayanan minimum masing-ma-sing daerah, dan sistem penganggaran yang belum berdasarkan pada standar analisis belanja). Ditam-bah total pengeluaran anggaran khususnya APBD belum mencerminkan kebutuhan sesungguhnya dan cenderung tidak eisien.

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) bersama-sama digunakan untuk pembelanjaan daerah, jika keduanya me-ningkat maka dana yang dimiliki oleh Pemerintah Daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga Pemerintah Daerah akan berinisiatif untuk lebih menggali po-tensi-potensi daerah dan meningkatkan han ekonomi. Menurut Pratiwi (2007), pertumbu-han PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu.

Utara terus melaksanakan pembangunan dan ningkatkan kesejahteraan masyarakat serta me-majukan daerahnya melalui Anggaran Pendapatan dan Belanja Daerah (APBD), yang dalam hal ini adalah Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU). Namun sumbangan PAD terhadap APBD Kapubaten Aceh Utara saat ini kondisinya masih sangat kurang memadai, teru-tama dengan habisnya sumber daya alam uteru-tama di daerah ini, yakni minyak bumi dan gas alam, se-hingga kontribusi yang dapat disumbangkan PAD terhadap total penerimaan daerah masih relatif sangat rendah sementara belanja daerah cenderung meningkat dari tahun ke tahun. Disamping itu, sumbangan DAU juga cenderung tidak mencuku-pi dari tahun ke tahun. Perkembangan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan belanja daerah di Kabupaten Aceh Utara se-lama 12 tahun terakhir seperti yang terlihat pada Tabel 1 bahwa rata-rata selama tahun 2001 hingga 2012, Pendapatan Asli Daerah (PAD) Kabupaten Aceh Utara mengalami peningkatan setiap tahun-nya. Pada tahun 2001 PAD Kab. Aceh Utara sebe-sar Rp 12,533 milyar, kemudian terus mengalami pertumbuhan positif hingga mencapai Rp 119,858 milyar di tahun 2007. Namun pada tahun 2008, PAD mengalami penurunan hingga mencapai Rp 106,145 milyar dan terus berlangsung hingga mencapai Rp 38,504 milyar di tahun 2010.

Se-mentara pada tahun 2011 PAD Kab. Aceh Utara kembali meningkat hingga mencapai Rp 73,277 milyar di tahun 2012.

Disamping itu, pertumbuhan Dana Alokasi Umum (DAU) di Kabupaten Aceh Utara selama periode pengamatan juga mengalami peningkatan yang positif. Pada tahun 2001, DAU Kab. Aceh Utara sebesar Rp 233,970 milyar, namun pada ta-hun 2002 mengalami penurunan hingga mencapai Rp 149,120 milyar di tahun 2003. Pertumbuhan DAU positif kembali terjadi pada tahun 2004 yakni mencapai Rp 199,895 milyar dan terus tum-buh hingga mencapi Rp 612,599 milyar di tahun 2012 meskipun sempat terpuruk pada tahun 2010. Kondisi yang hampir bersamaan juga terlihat pada pertumbuhan Belanja Daerah, dimana pada tahun 2001 Belanja Daerah Kabupaten Aceh Utara sebe-sar Rp 160,181 milyar dan terus mengalami per-tumbuhan hingga mencapai Rp 1.611,235 milyar di tahun 2008 meskipun sempat terpuruk pada ta-hun 2004. Pada tata-hun 2009 Belanja Daerah Kabu-paten Aceh Utara kembali menurun, yakni dari Rp 1.611,235 milyar (tahun 2008) ke Rp 1.352,233 milyar di tahun 2009. Penurunan ini terus berlang-sung hingga mencapai Rp 847,164 di tahun 2012, meskipun sempat mengalami pertumbuhan positif di tahun 2011.

Dari uraian di atas terlihat bahwa selama ta-hun 2001 hingga 2012, Pendapatan Asli Daerah Tabel 1

Perkembangan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Alokasi Belanja Daerah Kabupaten Aceh Utara

Periode 2001 – 2012

Thn.

PAD DAU Belanja Daerah

Total

2001 12,533 - 233,970 - 160,181

-2002 21,821 0.74 200,592 -0.14 180,897 0.13

2003 37,774 0.73 149,120 -0.26 665,092 2.68

2004 38,029 0.01 199,895 0.34 733,629 0.10

2005 55,368 0.46 199,896 0.00 690,703 -0.06

2006 103,120 0.86 199,896 0.00 886,037 0.28

2007 119,858 0.16 203,868 0.02 1,066,064 0.20

2008 106,145 -0.11 224,975 0.10 1,611,235 0.51

2009 85,520 -0.19 226,981 0.01 1,352,233 -0.16

2010 38,504 -0.55 245,998 0.08 932,592 -0.31

2011 53,643 0.39 440,366 0.79 1,087,015 0.17

2012 73,277 0.37 612,599 0.39 847,164 -0.22

(PAD) dan Dana Alokasi Umum (DAU) memiliki hubungan searah dengan Alokasi Belanja Daerah di Kabupaten Aceh Utara. Dimana peningkatan PAD dan DAU akan memicu peningkatan Belanja Daerah di Kabupaten Aceh Utara. Sebaliknya pe-nurunan PAD dan DAU akan memicu pepe-nurunan Belanja Daerah di Kabupaten Aceh Utara. Kondisi yang demikian ini relevan dengan hasil penelitian Maimunah (2006), Prakosa (2004), dan Syukry & Halim (2003), yang juga menunjukkan bahwa PAD dan DAU signiikan berpengaruh terhadap Belanja Daerah. Akan tetapi hasil penelitian Sari (2009) menunjukkan bahwa DAU berpengaruh signiikan terhadap Belanja Daerah sedangkan PAD tidak.

Berdasarkan rumusan fenomena di atas maka tujuan penelitian yaitu untuk menganalisis Pen-garuh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Alokasi Belanja Daerah di Kabupaten Aceh Utara.

TINJAUAN PUSTAKA

Pendapatan Asli Daerah (PAD)

Salah satu wujud dari pelaksanaan desen-tralisasi iskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digali dan di-gunakan sendiri sesuai dengan potensinya masing-masing. PAD mencerminkan local taxing power yang “cukup” sebagai necessary condition bagi terwujudnya otonomi daerah yang luas karena nilai dan proporsinya yang cukup dominan utuk mendanai daerah (Simanjuntak, 2005). Secara te-oritis pengukuran kemandirian daerah diukur dari Pendapatan Asli Daerah (PAD). Sumber PAD be-rasal dari pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, dan hasil pengolahan ke-kayaan daerah lainnya yang dipisahkan, dan lain-lain pendapatan daerah yang sah.

Penerimaan Pendapatan Asli Daerah merupa-kan akumulasi dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos Penerimaan Non Pajak yang berisi hasil pe-rusahaan milik daerah, Pos Penerimaan Investasi serta Pengelolaan Sumber Daya Alam (Bastian, 2002). Pendapatan Asli Daerah (PAD) merupa-kan semua penerimaan daerah yang berasal dari

sumber ekonomi asli daerah. Identiikasi sumber Pendapatan Asli Daerah adalah meneliti, menen-tukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehing-ga memberikan hasil yang maksimal (Elita dalam Pratiwi, 2007).

Kendala utama yang dihadapi Pemerintah Da-erah dalam melaksanakan otonomi daDa-erah adalah minimnya pendapatan yang bersumber dari Pen-dapatan Asli Daerah (PAD). Proporsi PenPen-dapatan Asli Daerah yang rendah, di lain pihak menyebab-kan Pemerintah Daerah memiliki derajat kebeba-san rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum.Alternatif jangka pendek peningkatan penerimaan Pemerintah Da-erah adalah menggali dari Pendapatan Asli DaDa-erah (Pratiwi, 2007).

Pendapatan Asli Daerah (PAD) merupakan se-mua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Adapun kelompok Pendapa-tan Asli Daerah dipisahkan menjadi dua jenis pen-dapatan, yaitu (Halim, 2002):

1. Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.

2. Retribusi Daerah merupakan pendapatan da-erah yang berasal dari retribusi dada-erah. Dana Alokasi Umum (DAU)

APBD dalam membiayai kebutuhan-kebutuhan daerah dalam rangka pembangunan daerah yang dicerminkan dari penerimaan umum APBD diku-rangi dengan belanja pegawai (Halim, 2009).

Dalam UU Nomor 32/2004 disebutkan bahwa untuk pelaksanaan kewenangan Pemerintah dae-rah, Pemerintah pusat akan mentransfer Dana Pe-rimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil yang terdiri dari pajak dan Sumber Daya Alam. Disamping Dana Perimbangan ter-sebut, Pemerintah Daerah memiliki sumber pen-danaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-lain pendapatan yang sah. Kebijakan penggunaan semua dana tersebut diserahkan kepada Pemerintah Daerah. Dana transfer dari Pemerintah Pusat diharapkan digunakan secara efektif dan eisien oleh Pemerin-tah Daerah untuk meningkatkan pelayanannya kepada masyarakat.

Menurut Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pu-sat dan Daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi, Kabupaten, dan Kota) ditentu-kan dengan menggunaditentu-kan pendekatan Fiscal Gap, dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah dengan potensi daerah. Dana Alokasi Umum digunakan untuk menutup celah yang terjadi karena kebutuhan daerah me-lebihi dari potensi penerimaan daerah yang ada. Alokasi Belanja Daerah

Belanja Daerah adalah semua pengeluaran Pemerintah Daerah pada suatu periode Anggaran. Anggaran Pendapatan dan Belanja Daerah terdiri dari tiga komponen utama, yaitu unsur penerima-an, belanja rutin dan belanja pembangunan. Keti-ga komponen itu meskipun disusun hampir secara bersamaan, akan tetapi proses penyusunannya be-rada di lembaga yang berbeda (Halim, 2002).

Proses penyusunan APBD secara keseluruhan berada di tangan Sekretraris Daerah yang bertang-gung jawab mengkoordinasikan seluruh kegiatan penyusunan APBD. sedangkan proses penyusu-nan belanja rutin disusun oleh Bagian Keuangan Pemerintah Daerah, proses penyusunan peneri-maan dilakukan oleh Dinas Pendapatan Daerah dan proses penyusunan belanja pembangunan

disusun oleh Bappeda (Dedy Haryadi et al, dalam Pratiwi, 2007).

Menurut penelitian Pambudi (2007) belanja juga dapat dikategorikan menurut karakteristiknya menjadi dua bagian, yaitu: (1) Belanja selain mo-dal (Belanja administrasi umum; Belanja operasi, pemeliharaan sarana dan prasarana publik; Be-lanja transfer; BeBe-lanja tak terduga). (2) BeBe-lanja modal.

Sedangkan menurut Pambudi (2007), secara umum belanja dalam APBD dikelompokan men-jadi lima kelompok, yaitu:

1. Belanja administrasi umum, yaitu semua pen-geluaran Pemerintah Daerah yang tidak berhu-bungan secara langsung dengan aktivitas atau pelayanan publik.

2. Belanja operasi, pemeliharaan sarana dan pra-sarana publik, yaitu semua pengeluaran Pe-merintah Daerah yang berhubungan dengan aktivitas atau pelayanan publik.

3. Belanja modal, yaitu semua pengeluaran Pe-merintah Daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan.

4. Belanja transfer, yaitu pengalihan uang dari Pemerintah Daerah kepada pihak ketiga tanpa adanya harapan untuk mendapatkan pengem-balian imbalan maupun keuntungan dari pen-galihan uang tersebut. Kelompok belanja ini terdiri atas pembayaran angsuran pinjaman, dana bantuan, dan dana cadangan.

5. Belanja tak tersangka, yaitu pengeluaran yang dilakukan oleh Pemerintah

Daerah untuk membiayai kegiatan-kegiatan tak terduga dan kejadian-kejadian luar biasa. Menurut Nurlan (2008) menyatakan bahwa be-lanja tidak terduga merupakan bebe-lanja untuk keg-iatan yang sifatnya tidak biasa atau tidak dihara-pkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebi-han penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

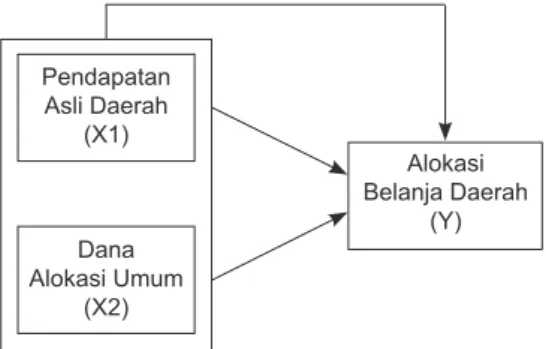

Berdasarkan latar belakang dan landasan teori yang maka skema kerangka konseptual dalam pe-nelitian ini yaitu :

Gambar 1. Skema Kerangka Konseptual

Hipotesis

Hipotesis merupakan jawaban sementara yang hendak diuji kebenarannya dengan melihat hasil analisis penelitian. Sekaran (2007) menga-takan bahwa hipotesis bisa didiinisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan jaringan aso-siasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian.

Berdasarkan uraian diatas maka hipotesisnya adalah:

H1 : Pendapatan Asli Daerah (PAD) berpengaruh positif dan signiikan terhadap Alokasi Belanja Daerah (ABD) di Aceh Utara) .

H2 : Dana Alokasi Umum (DAU) berpengaruh positif dan signiikan terhadap Alokasi Belanja Daerah (ABD).

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang bersifat time series, yaitu jumlah Pendapatan asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Alokasi Belanja Daerah di Kabupaten Aceh Utara selama periode pengamatan, yakni 12 tahun (mulai tahun 2001 hingga tahun 2012). Data-data ini diperoleh dari Badan Perencanaan Pembangunan Daerah, Dinas Pengelolaan Keuangan dan Kekayaan Daerah dan www.djkp.co.id.

Deinisi Operasional Variabel

1. Pendapatan Asli Daerah (X1). PAD Kabupaten Aceh Utara adalah seluruh sumber keuangan daerah yang meliputi pajak daerah, retribusi, hasil pengelolaan kekayaan daerah yang dipi-sahkan, dan lain-lain PAD yang sah di wilayah ini. Rasio Rupiah.

2. Dana Alokasi Umum (X2) DAU Kabupaten Aceh Utara adalah dana yang berasal dari APBN (Pemerintah Pusat) untuk pemerataan kemampuan keuangan dalam rangka menda-nai kebutuhan daerah di wilayah ini. Rasio Rupiah.

3. Alokasi Belanja Daerah (Y) ABD Kabupaten Aceh Utara adalah seluruh belanja yang diang-garkan terkait secara langsung dan tidak se-cara langsung oleh adanya dalam pelaksanaan program dan kegiatan daerah di wilayah ini. Rasio Rupiah

Metode Analisis Data

Dalam menganalisis data, lebih lanjut pene-liti menggunakan bantuan pengolahan data SPSS (Statistical Package for Social Science). Dengan kecendrungan data linear maka digunakan spesi-ikasi Model Analisis Regresi Linier Berganda, yaitu:

Y = α + β1 X1 + β2 X2 + ε

Dimana:

Y = Alokasi Belanja Daerah

α = Konstanta

X1 = Pendapatan Asli Daerah (PAD) X2 = Dana Alokasi Umum (DAU) β = Koeisien Variabel Independen ε = Error Term

Uji Normalitas

busi adalah tidak normal, sebaliknya jika nilai sig-niikan atau nilai probabilitas lebih besar 5% maka distribusi adalah normal. Namun jika data menga-lami distribusi yang tidak normal, maka data-data mentah akan ditransformasikan kedalam bentuk Log atau LN atau bentuk lainnya.

Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kore-lasi antara variabel-variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantar variabel bebasnya (Ghozali, 2006). Dalam peneli-tian ini teknik untuk mendeteksi ada atau tidaknya multikolonieritas adalah dengan cara mengamati nilai VIF dan tolerance . jika nilai VIF melebihi nilai 10 dan nilai tolerance kurang dari 0,10 maka model regresi yang diindikasikan terdapat multikolonieritas (Ghozali, 2006). Jika data-data terdeteksi mengalami heteroskedastisitas, maka data-data mentah akan ditransformasikan kedalam bentuk absolut dan selanjutnya ditransformasikan kedalam bentuk Ln (Ghozali, 2006).

Uji Heteroskedastisitas

Menurut Ghozali (2006), uji heteroskedastisi-tas menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain. Jika varians dan residual dari satu pengamatan ke pengamatan lain maka disebut homoskedastisitas, dan jika var-ians berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroske-dastisitas. Deteksi adanya heterokedastisitas da-pat dilakukan dengan melihat graik Scatterplot. Dasar pengambilan keputusannya yaitu jika ada pola tertentu seperti titik-titik (poin-poin) yang membentuk suatu pola tertentu yang teratur (ber-gelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas dan jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi berganda linier ada

kore-lasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1(sebelumnya). Autokorelasi muncul karena ob-servasi yang berurutan sepanjang waktu berkaitan satu sama lain. Jika ada masalah autokorelasi, maka model regresi yang seharusnya signiikan, menjadi tidak layak untuk dipakai (Santoso, 2000).

Autokorelasi dalam penelitian ini menggu-nakan uji statistik Durbin Watson. Singgih (2000), bila angka D-W diantara -2 sampai +2, berarti ti-dak terjadi autokorelasi. Menurut Ghozali (2006), untuk mendeteksi ada atau tidaknya autokorelasi bisa menggunakan Uji Durbin-Watson (DW test) dengan pola pengambilan keputusannya.

Pengujian Hipotesis

Uji statistik pada dasarnya menunjukkan se-berapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerang-kan variasi variabel dependen dengan kriteria pengambilan keputusannya adalah:

a. Jika thitung > ttabel atau jika nilai signiikansi < signiikansi alpha (α = 5%), maka H1, H2 di-terima. Artinya, secara PAD (H1) dan DAU (H2) berpengaruh signiikan terhadap Alokasi Belanja Daerah.

b. Jika thitung ≤ ttabel atau jika nilai signiikansi > signiikansi alpha (α = 5%), maka H1, H2 dito-lak. Artinya, secara PAD (H1) dan DAU (H2) tidak berpengaruh signiikan terhadap Alokasi Belanja Daerah.

HASIL PENELITIAN

Perkembangan Pendapatan Asli Daerah (PAD) di Aceh Utara

Gambar 1. Pertumbuhan PAD Kabupaten Aceh Utara Periode 2001 – 2012

Gambar 2. Pertumbuhan DAU Kabupaten Aceh Utara Periode 2001 – 2012

Dari Gambar 2 tersebut terlihat bahwa rata-rata Pendapatan Asli Daerah (PAD) Kabupaten Aceh Utara mengalami pertumbuhan positif se-lama periode pengamatan (2001 – 2012), kecuali pada tahun 2008 dan 2009 yang tumbuh secara negatif sebagai dampak krisis perekonomian du-nia. Pertumbuhan PAD Kabupaten Aceh Utara tertinggi terjadi pada tahun 2006 yang mencapai 86,24% dari tahun sebelumnya dan pertumbuhan PAD terendah terjadi pada tahun 2010, yaitu men-capai -54,98% dari tahun sebelumnya.

Perkembangan Dana Alokasi Umum (DAU) Kabupaten Aceh Utara

Dana Alokasi Umum (DAU) Kabupaten Aceh Utara merupakan dana dari Anggaran Pendapa-tan dan Belanja Negara (APBN) yang dialokasi-kan oleh Pemerintah Pusat kepada Kabupaten ini sebagai tambahan pendapatannya dalam rangka penyelenggaraan program pembangunan nasion-al. Pada dasarnya, pengalokasian DAU bertu-juan untuk membantu Pemerintah daerah dalam menjalakan pembangunan daerah serta untuk membendung ketimpangan keuangan antar dae-rah. Pertumbuhan DAU tersebut selama periode pengamatan terlihat dalam Gambar 3.

Dari Gambar 3 tersebut terlihat bahwa selama periode pengamatan, rata-rata pertumbuhan Dana Alokasi Umum (DAU) Kabupaten Aceh Utara positif setiap tahunnya, kecuali pada tahun 2002 dan 2003 yang mengalami pertumbuhan negatif. Pertumbuhan DAU tertinggi terjadi pada tahun 2011, yakni mencapai 79,01%, hal ini disebabkan oleh meningkatnya pertumbuhan nasional pasca pemulihan krisis perekonomian global. Sedan-gkan pertumbuhan terendah terjadi pada tahun 2003 yang mencapai -25,66%, hal ini disebabkan oleh data kebutuhan iskal dan data kapasitas isi-kal disebabkan karena penambahan pegawai yang sangat signiikan.

Perkembangan Alokasi Belanja Daerah Ka-bupaten Aceh Utara

Belanja daerah Kabupaten Aceh Utara adalah semua pengeluaran kas Pemerintah Kabupaten Aceh Utara dalam satu tahun anggaran yang di-gunakan untuk membiayai seluruh pengeluaran

dalam rangka pembangunan daerah tersebut. Sela-ma periode pengaSela-matan, yakni tahun 2001 hingga tahun 2012 jumlah belanja daerah kabupaten ini terindikasi mengalami peningkatan setiap tahun-nya. Pertumbuhan jumlah alokasi belanja daerah Kabupaten Aceh Utara selama tahun 2001 hingga 2012 terlihat pada Gambar 4.

Dari Gambar 4 terlihat bahwa pertumbuhan jumlah alokasi belanja daerah di Kabupaten Aceh Utara tertinggi terjadi pada tahun 2003, dimana pertumbuhannya mencapai 267,66% dari tahun 2002. Pertumbuhan yang sangat signiikan ini disebabkan oleh banyaknya jumlah pembiayaan terhadap sarana dan prasarana yang rusak selama konlik Aceh. Sedangkan pertumbuhan terendah terjadi pada tahun 2010 yang mencapai -31%. Hasil Uji Normalitas

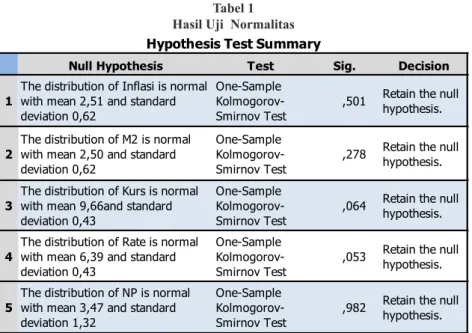

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan Kolmogorov Smirnov den-gan kriteria keputusannya adalah jika nilai signii-kansi atau Asymp. Sig. (2-tailed) lebih besar dari 5%, maka data-data yang digunakan dapat dinya-takan berdistribusi normal. Adapun hasil uji nor-malitas data dalam penelitian ini yang dilakukan dengan Kolmogorov Smirnov.

Dari Tabel 2 terlihat bahwa seluruh data pada masing-masing variabel penelitian memiliki nilai Asymp. Sig. (2-tailed) > 5%. Dimana data Penda-patan Asli Daerah (PAD) memiliki nilai Asymp. Sig (2-tailed) sebesar 0,934 (93,4%) > cronbach alpha (α = 5%), data Dana Alokasi Umum (DAU) sebesar 0,191 (19,1%) > α = 5%, dan data Alokasi Belanja Modal (ABM) sebesar 0,248 (24,8%). Oleh karena demikian, maka dapat dinyatakan bahwa seluruh data-data yang digunakan dalam penelitian ini berdistriusi normal dan dapat digu-nakan untuk proses analisis selanjutnya (regresi).

Hasil Uji Multikolinearitas

Tabel 2

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

PAD DAU ABM

N 12 12 12

Normal Parameters(a,b) Mean 10.8543 12.3931 13.4772

Std. Deviation .68185 .38617 .71861

Most Extreme Differences Absolute .155 .313 .295

Positive .109 .313 .139

Negative -.155 -.230 -.295

Kolmogorov-Smirnov Z .538 1.083 1.021

Asymp. Sig. (2-tailed) .934 .191 .248

Sumber: Hasil Penelitian (Data Diolah, 2013).

Tabel 3

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF Pendapatan Asli Daerah (PAD) 0.982 1.018

Dana Alokasi Umum (DAU) 0.982 1.018

Sumber: Hasil Penelitian (Diolah, 2013)

Tabel 4 Hasil Uji Autokorelasi

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .875(a) .766 .713 .38470 1.396

Sumber: Hasil Penelian (Data Diolah, 2013)

Tabel 5

Koeisien Korelasi dan Determinasi

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .875 .776 .713 .38470

Sumber: Hasil Penelitian (2013)

Scatterplot

Dependent Variable: ABM

Regression Standardized Residual

1.5 1.0

.5 0.0

-.5 -1.0

-1.5

R

egr

es

si

on S

tandar

di

zed P

redi

ct

ed V

al

ue

1.5 1.0 .5 0.0 -.5 -1.0 -1.5 -2.0 -2.5

terlihat pada Tabel 2, menggambarkan bahwa se-mua variabel bebas memiliki nilai tolerance lebih besar dari 0,10 dan nilai VIF-nya kurang dari 10. Dimana Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) sama-sama memiliki nilai tolerance sebesar 0,982 > 0,10 dan nilai VIF-nya sebesar 1,018 < 10. Oleh karena demikian, maka seluruh data variabel bebas dapat dinyatakan be-bas dari gejala multikolinearitas.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk men-guji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain (Ghozali, 2006). Adapun hasil pengujian hetroskedastisitas dalam penelitian ini terlihat pada Gambar 5.

Dari Gambar 5 terlihat bahwa titik-titik terse-bar secara tidak beraturan sehingga tidak terdetek-si adanya pola tertentu. Disamping itu, penyebaran titik-titik berada di atas dan di bawah nilai 0 pada sumbu Y. Oleh karena demikian, maka data-data yang digunakan dalam penelitian ini dapat dinya-takan tidak terjadi heteroskedastisitas sehingga dapat digunakan untuk proses analisis berikutnya. Hasil Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara re-sidual pada satu pengamatan dengan pengamatan lain pada model regresi (Widarjono, 2009). Pra-syarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi. Metode pen-gujian yang sering digunakan adalah dengan uji Durbin-Watson (uji DW).

Dari Tabel 4 terlihat bahwa nilai Durbin-Watson (DW) sebesar 1,396. Berdasarkan Tabel DW dengan kepercayaan sebesar 5%, maka nilai

dL sebesar 1,1776 dan nilai dU sebesar 1,9399 sehingga 4-dL adalah 2,8224 dan 4-dU adalah 2,0601. Oleh karena demikian, maka nilai DW (1,396) berada diantara nilai dU (1,1776) dan nilai 4-dU (2,0601) sehingga dapat disimpulkan bahwa data-data yang digunakan dalam penelitian ini ter-bebas dari gejala autokorelasi.

Hasil Analisis Korelasi dan Determinasi

Untuk melihat hubungan variabel bebas dengan variabel terikat serta besarnya pengaruh variabel bebas terhadap variabel terikat, maka da-pat diketahui melalui nilai koeisien korelasi dan determinasi.

Dari Tabel 6 diketahui bahwa nilai korelasi (R) sebesar 0,875 yang menunjukkan kuatnya hubun-gan antara variabel independen (PAD dan DAU) dengan variabel dependen (alokasi belanja dae-rah) sebesar 87,5%. Sedangkan koeisien determi-nasi ditunjukkan oleh nilai R Square sebesar 0,776 artinya, PAD dan DAU mampu menjelaskan jum-lah alokasi belanja daerah di Kabupaten Aceh Ut-ara sebesar 77,6% sedangkan sisanya yaitu 22,4% (100% - 77,6%) dijelaskan oleh faktor lain yang tidak dijelaskan dalam penelitian ini, seperti dana hibah atau dana bantuan, hutang, dan sebagainya. Hasil Pengujian Hipotesis

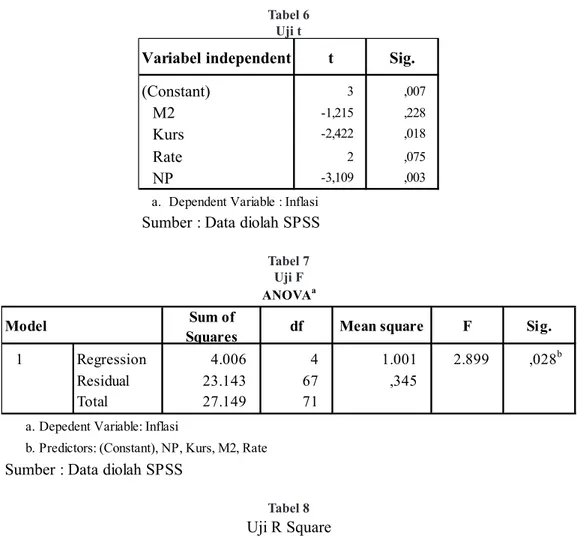

Pebgujian hipotesis dengan menggunakan Uji t (parsial) bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) secara individual terhadap alokasi belanja daerah di Kabupaten Aceh Utara. Adapun hasil pengujian secara parsial (uji t) dalam peneli-tian ini terlihat pada Tabel 6.

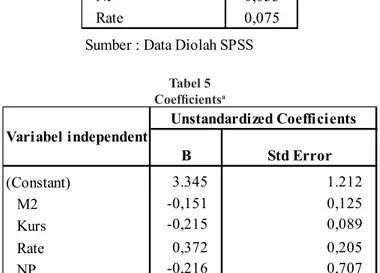

Berdasarkan Tabel 6 diketahui bahwa Pen-dapatan Asli Daerah (PAD) memiliki nilai thitung (5,305) > ttabel (2,201) atau nilai signiikansinya (0%) < α (5%) sehingga H1 diterima, artinya PAD

Tabel 6

Hasil Pengujian secara Parsial (Uji t)

Model

Unstandardized

Coeficients

Standardized

Coeficients T Sig.

B Std. Error Beta

(Constant) 2.119 3.965 .534 .606

PAD .911 .172 .864 5.305 .000

DAU .119 .303 .064 .392 .704

berpengaruh signiikan terhadap alokasi belanja daerah di Kabupaten Aceh Utara. Oleh karenanya, jika PAD meningkat maka alokasi belanja daerah pun akan meningkat atau penurunan PAD akan memicu penurunan belanja daerah.

Dalam literatur ekonomi dan keuangan dae-rah, hubungan Pendapatan dan Belanja Daerah didiskusikan secara luas sejak akhir dekade 1950-an d1950-an berbagai hipotesis tent1950-ang hubung1950-an diuji secara empiris menyatakan bahwa pendapatan mempengaruhi belanja. Sementara studi tentang pengaruh grants dari Pemerintah Pusat terhadap keputusan pengeluaran atau Belanja Pemerintah Daerah sudah berjalan lebih dari 30 tahun (Pra-kosa, 2004). Holtz-Eakin, et al (dalam Pra(Pra-kosa, 2004) menyatakan bahwa terdapat keterkaitan sangat erat antara transfer dari Pemerintah Pusat dengan Belanja Pemerintah Daerah.

Sementara Dana Alokasi Umum (DAU) me-miliki nilai thitung (0,392) < ttabel (2,201) atau nilai signiikansinya (0%) < α (5%) sehingga H2 dito-lak, artinya DAU tidak berpengaruh signiikan ter-hadap alokasi belanja daerah di Kabupaten Aceh Utara.

Dana Alokasi Umum (DAU) merupakan sum-ber pendapatan penting bagi sebuah daerah dalam memenuhi belanjanya. Dana Alokasi Umum (DAU) ini sekaligus dapat menujukan tingkat ke-mandirian suatu daerah. Semakin banyak Dana Alokasi Umum yang diterima maka berarti daerah tersebut masih sangat tergantung terhadap Pemer-intah Pusat dalam memenuhi belanjanya, ini me-nandakan bahwa daerah tersebut belumlah man-diri, dan begitu juga sebaliknya (Pambudi, 2007). Dana Alokasi Umum (DAU) dialokasikan un-tuk Kabupaten Aceh Utara dengan tujuan pemer-ataan dengan memperhatikan potensi daerah, luas daerah, keadaan geograi, jumlah penduduk, dan tingkat pendapatan. Jaminan keseimbangan pe-nyelenggaraan Pemerintah Daerah dalam rangka penyediaan pelayanan dasar kepada masyarakat. Oleh karenanya, DAU merupakan sumber dana yang dominan dan dapat meningkatkan pelayanan pada masyarakat. Sebagai tujuan dari desentral-isasi yaitu untuk mempercepat pembangunan dis-amping itu tetap memaksimalkan potensi daerah untuk membiayai kebutuhan daerah.

Kondisi yang demikian cenderung relevan

dengan hasil kajian Prakosa (2004) yang men-unjukkan bahwa selama periode pengamatan-nya Dana Alokasi Umum (DAU) memiliki posisi yang kurang dominan dalam menentukan alokasi belanja daerah di Yogyakarta dan Jawa Tengah, karena Pendapatan Asli Daerah (PAD) jauh lebih tinggi dari DAU-nya. Namun untuk tahun-tahun berikutnya DAU akan lebih dominan berpengaruh terhadap alokasi belanja daerah di kedua daerah tersebut, karena munculnya berbagai bentuk pe-raturan daerah tentang pajak dan retribusi daerah mungkin merupakan indikasi untuk “mengimban-gi” pendapatan yang bersumber dari Pemerintah Pusat (salah satunya DAU).

KESIMPULAN

Berdasarkan hasil analisis data dan pemba-hasan yang telah diuraikan pada bab-bab sebel-umnya, maka dapat dirumuskan beberapa kesim-pulan, yaitu:

a. Pendapatan Asli Daerah (PAD) berpengaruh positif dan signiikan terhadap alokasi belanja daerah di Kabupaten Aceh Utara selama pe-riode 2001 – 2012. Pendapatan Asli Daerah secara positif dan signiikan dalam mempen-garuhi alokasi belanja daerah ini disebabkaan rata-rata PAD selama priode pengamatan tum-buh secara positif, sehingga memungkinkan Pemerintah Daerah Kabupaten Aceh Utara untuk meningkatkan jumlah program-program daerah demi terlaksananya pembangunan dae-rah yang akan membawa pada kesejahteraan dan kemakmuran rakyatnya, sehingga den-gan meningkatnya program-program tersebut secara otomatis akan meningkatkan jumlah alokasi belanja daerahnya.

Kabupat-en Aceh Utara merupakan daerah otonomi dan memiliki sumber daya alam yang berlimpah, tetapi masih dikendalai oleh berbagai masalah, seperti iklim politik yang belum sepenuhnya stabil, bencana alam, dan kebijakan-kebijakan teradap perusahaan multinasional yang saat ini beroperasi di wilayah ini. Namun demikian, jumlah DAU yang masuk kedalam APBD Ka-bupaten Aceh Utara selama periode pengama-tan belum sepenuhnya memenuhi kebutuhan Pemerintah Kabupaten Aceh Utara.

SARAN

Adapun saran penulis atas hasil penelitian ini adalah:

a. Bagi Pemerintah Daerah Kabupaten Aceh Utara Untuk dapat menjalankan desentralisasi

atau otonomi daerah dalam rangka program pembangunan daerah khususnya dan pem-bangunan nasional pada umumnya, maka Pemerintah Kabupaten Aceh Utara agar me-maksimalkan potensi daerah sehingga dapat mendongkrak jumlah PAD-nya serta dalam penggunaannya juga diatur dengan seeisien mungkin. Disamping itu, Pemerintah Daerah Kabupaten Aceh Utara juga perlu mengusul-kan kepada Pemerintah Pusat agar jumlah

DAU ditingkatkan karena dengan peningkatan tersebut secara otomatis akan sangat memban-tu PAD dalam menjalankan program-program daerah. Akan tetapi, sebaiknya Pemerintah Daerah Kabupaten Aceh Utara agar tidak se-lalu mengandalkan DAU sehingga kebijakan otonomi yang berlaku dapat terlaksana dengan baik. Jika prosentase penggunaan DAU men-galami penurunan, maka Pemerintah Daerah Kabupaten Aceh Utara berhasil dalam meng-gali segala potensi yang dimilikinya secara mandiri.

b. Bagi Peneliti Berikutnya

REFERENSI

Arif, Bahtiar. (2002). Akuntansi Pemerintahan. Salemba Empat. Jakarta

Ariin, Bustanul dan Didik J. Rachbini. (2001). Ekonomi Politik dan Kebijakan Publik. PT. Grasin-do. Jakarta.

Bastian, Indra. (2002). Sistem Akuntansi Sektor Publik. Salemba Empat. Jakarta.

Brahmantio (2002). Analisis Kebijakan Fiskal pada Era Otonomi Daerah. Jurnal Ekonomi dan Keuangan. Vol. 6, No. 1.

Darwanto dan Yustikasari, Yulia, Pengaruh pertumbuhan ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap pengalokasian anggaran belanja modal, Makalah disajikan pada Seminar Antarbangsa di Universitas Hassanudin, Makassar, 26-28 Juli 2007.

Ghozali, Imam. (1997). Pokok-pokok Akuntansi Pemerintahan. Edisi Keempat. BPFE. Yogyakarta. ____________. (2006). Aplikasi Analisis Multivariat Dengan Program SPSS. Edisi Keempat.

Ba-dan Penerbitan Universitas Diponegoro. Semarang.

Halim, Abdul. (2009). Problem Desentralisasi dan Perimbangan Keuangan Pemerintah Pusat – Daerah. Sekolah Pascasarjana UGM. Yogyakarta.

___________. (2007). Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Edisi Ketiga. Sa-lemba Empat. Jakarta.

____________. (2002). Bunga Rampai Manajemen Keuangan Daerah. UPP AMP YKPN. Yogyakarta. Maimunah, Mutiara. (2006). Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera. Sim-posium Nasional Akuntansi IX. Padang.

Mardiasmo. (2002). Otonomi Dan Manajemen Keuangan Daerah. Penerbit Andi: Yogyakarta. _________. (2009). Akuntansi Sektor Publik. Edisi Keempat. Andi. Yogyakarta.

Nafarin, M. (2001). Penganggaran Perusahaan. Salemba Empat. Jakarta.

Nurlan, Darise. (2008). Akuntansi Keuangan Daerah. Penerbit PT. Indeks:. Jakarta.

Nurul, Aisyiyah. (2008). Analisis Kinerja Anggaran Satuan Kerja Perangkat Daerah (SKPD) Sebelum dan Sesudah Pemberlakuan Pemendagri Nomor 13 Tahun 2006 Studi Pada Pemerintah Kabupaten Kudus. Tesis (Tidak dipublikasikan). Fakultas Ekonomi UNDIP. Semarang.

Prakosa, Bambang. (2004). Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (studi kasus Empirik di Wilayah Propinsi Jawa Tengah dan DIY). Jurnal Ekonomi dan Keuangan. Vol. 3, No. 1.

Pratiwi, Novi. (2007). Pengaruh Dana Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD) Terhadap Prediksi Belanja Daerah Pada Kabupaten/Kota di Indonesia. Skripsi Sarjana (dipu-blikasikan). Fakultas Ekonomi UII. Yogyakarta.

Puspita, Sari. (2009). Pengaruh Dana Alokasi Umum (DAU) Dan Pendaptan Asli Daerah (PAD) Terhadap Belanja Langsung. Universitas Sumatera Utara, Medan.

Santoso, Singgih. (2000). Buku Latihan SPSS Statistik Parametrik. Elex Media Komputindo. Jakarta. Sukriy dan Halim Abdullah. (2004). Pengaruh Dana Alokasi Umum (DAU) Dan Pendapatan Asli

Daerah (PAD) terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota Di Jawa dan Bali. Simposium Nasional Akuntansi VI:1140-1159, Surabaya 16-17 Oktober 2003.

Warsito, Kawedar, Abdulrohman, dan Sri Handayani. (2008). Akuntansi Sektor Publik: Pendekatan Penganggaran Daerah dan Akuntansi Keuangan daerah. Badan Penerbit Undip. Semarang.

Yuwono, Sony dkk. (2005). Penganggaran Sektor Publik Pedoman Praktis Penyusunan, Pelaks-anaan, dan Pertanggungjawaban APBD (Berbasis Kinerja). Bayumedia. Malang.

Republik Indonesia, Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

________________,Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

________________,Undang-Undang Nomor 11 Tahun 2006 Tentang Pemerintahan Aceh.

________________,Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintah.

________________,Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah. ________________,Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 Tentang Pedoman

Pen-gurusan, Pertanggungjawaban dan Pengawasan keuangan dan Belanja Daerah, Pelaksanaan Tata Usaha keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah. ________________, Keputusan Menteri Dalam Negeri Nomor 37 Tahun 2007 Tentang Pedoman

Pe-nyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2008.

________________, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pen-gelolaan Keuangan Daerah.

PENGARUH INDEK BURSA DUNIA TERHADAP

INDEK SAHAM DI BURSA EFEK INDONESIA

CHAIRIL AKHYAR, NURHADI, GHAZALI SYAMNI, DAN ANWAR PUTEH

Dosen pada Fakultas Ekonomi, Universitas Malikussaleh, LhokseumaweThe purpose of this study was to examine the inluence of the world stock price index of the composite stock price index in Indonesia Stock Exchange. The data used is the monthly index for the year 2009-2012 from the JCI index, KLCI, STI, HSI, KOSPI, N255, ASX, FTSE, and HSI. Methods of data analysis using multiple regression models and processed using SPSS 17.0. The research found that indices of Australia, London and America did not affect the JCI, while the KLCI index, STI, HSI, KOSPI, and the N225 effect on JCI.

LATAR BELAKANG

Wacana integrasi pasar modal semakin diden-gunkan beberapa tahun belakangan ini. Integrasi pasar modal dapat mereferensi seorang investor di suatu negara, dapat membeli dan menjual tanpa pembatasan, surat berharga yang dikeluarkan di negara lain. Implikasinya adalah bahwa harga su-rat-surat berharga yang identik akan sama setelah disesuaikan dengan nilai kurs mata uang yang ber-laku. (Pieper dan Vogel, 1997). Meskipun, um-umnya untuk bursa-bursa saham yang berdekatan lokasinya, seringkali memiliki investor yang sama (Chabachib dan Witjaksono, 2011).

Banyak Penelitian menemukan hasil yang berbeda berkaiatan dengan studi ini. Muzammil (2011); Maskie dan Satria (2003); Mansur (2002) menemukan bahwa bursa saham suatu negara sangat dipengaruhi oleh bursa saham lainnya.. Se-dangkan Maskie dan Satria (2003) mengatakan bahwa indek KLSE, PSE, STI, dan SET, secara simultan berpengaruh signiikan terhadap IHSG Namun secara parsial hanya KLSE dan STI yang berpengaruh terhadap IHSG. Saputro (2009) me-nunjukkan bahwa secara simultan kelima indek global berpengaruh terhadap IHSG, namun secara parsial hanya Dow Jones, KOSPI, dan STI yang mempengaruhi IHSG di Bursa Indonesia.

Beberapa hasil penelitian tersebut menunjuk-kan bahwa keterkaitan indek dunia dengan Indek Harga Saham Gabungan di Bursa Efek Indonesia terus mengalami perubahan setiap tahunnya. Ber-dasarkan data www.yahooinance.com memang menunjukkan ada perubahan IHSG selama satu 4 tahun terakhir mulai dari tahun 2009-2012.

Berdasarkan uraian singkat tersebut, maka penelitian ini bertujuan untuk menganalisis pen-garuh indek bursa dunia terhadap indek saham di Bursa Efek Indonesia

LITERATUR

Integrasi Pasar Modal

Pasar terintegrasi dideinisikan sebagai suatu keadaan dimana tidak adanya hambatan (Husnan, 1996). Menurut Eitment, et. al (2006)

mengata-kan, integrasi pasar adalah keadaan harga-harga saham di berbagai pasar modal di dunia

mempu-nyai hubungan yang sangat dekat, sehingga pasar modal di dunia dapat mencapai suatu harga inter-nasional atas saham-saham mereka dan memberi-kan akses yang tidak terbatas atau hambatan apa-pun kepada para investor diseluruh dunia untuk memilikinya. Onay (2007); Bodie. et. al. (2005) menyatakan bahwa korelasi antar bursa bervariasi dari waktu ke waktu, Korelasi ini penting bagi

ke-putusan diversiikasi portofolio.

Dengan demikian, disimpulkan terintegrasi pasar modal dunia berhubungan erat satu sama lain, dan mempengaruhi naik turunya nilai saham di setiap bursa. Karena menghasilkan risiko dan return yang sama besarnya di seluruh pasar modal didunia yang pada akhirnya memberikan kebeba-san para investor untuk menanamkan investasinya di pasar modal.

Indek Harga Saham Gabungan (IHSG) dan Variabel Ekonomi

Indek Harga Saham Gabungan (IHSG) mengambil hari dasar tanggal 10 Agustus 1982 dan mengikutsertakan semua saham yang tercatat di BEI. IHSG diperkenalkan pertama kali pada tanggal 1 April 1983 yang digunakan sebagai in-dikator pemantauan pergerakan saham. Indek ini mencakup semua saham biasa maupun saham preferen di BEI. Sejak tanggal 1 Desember 2007, Bursa Efek Jakarta digabung dengan Bursa Efek Surabaya menjadi Bursa Efek Indonesia. Oleh karena itu IHSG BEJ kemudian berubah menjadi IHSG sejak penggabungan tersebut.

ne-gara tersebut khususnya perusahaan yang termas-uk dalam bursa di suatu negara (Samsul, 2008).

Indek Bursa Saham Dunia dan IHSG

Keterkaitan pasar modal Indonesia dengan pasar modal luar negeri dimulai setelah diperbo-lehkannya para investor untuk ikut menguasai saham-saham yang tercatat di BEI. Investasi por-tofolio asing berperan sangat penting di pasar mo-dal manapun (Mobius, 1998). Walaupun investor domestik meningkat tetapi terdapat kebiasaannya investor domestik sering mengekor investor asing atau setidaknya investor domestik menggunakan perilaku investor asing sebagai acuan (Cahyono, 2000).

Beberapa indek bursa saham dunia yang telah diuji pengaruhnya terhadap Indek Harga Saham Gabungan di Bursa Efek Indonesia. Indek tersebut antara lain; Indek Bursa Malaysia (Kuala Lumpur Composite Index/ KLCI), Indek Bursa Singapore

(Strait Times Index / STI), Indek Bursa Hongkong

(Hang Seng Index / HSI), Indek Bursa Korea

Se-latan (KOSPI), Indek Bursa Tokyo (Nikkei 225/ N225), Indek Bursa Australia (Australia Securi-ties Index/ ASX), Indek Bursa London (Financial Times Securities Exchange/ FTSE) dan Indek

Bursa New York (Dow Jones Index / DJI).

Berdasarkan hasil empiris tersebut maka dapat dikatakan bahwa selain karakteristik unik indus-tri dan emiten, bursa saham asing adalah faktor

penting yang harus dipertimbangkan, terutama investor yang menggunakan strategi indek dalam berinvestasi

METODE PENELITIAN

Jenis data yang diambil dalam penelitian ini adalah data sekunder periode tahun 2009-2012 di-ambil dari Indek Harga Saham Gabungan (IHSG),

Kuala Lumpur Composite Index (KLCI), Hang Seng Index (HSI), Korea Composite Stock Price Index (KOSPI), Strait Times Index (STI), Nikkei 225 (N225), Australia Securities Index (ASX), Financial Times Securities Exchange (FTSE),

dan Dow Jones Index (DJI) yang berupa indek

penutupan (clossing price) bulanan. Adapun data

sekunder tersebut diperoleh dari publikasi mas-ing-masing bursa terkait dan melalui publikasi www. yahoo.inance.com. Tentu saja bursa dunia yang diamati adalah bursa yang berhubungan kuat dengan Bursa Efek Indonesia. Dalam penelitian ini maksudnya didasarkan pada pengamatan ter-hadap hubungan perekonomian antar negara yang bersangkutan dan atas dasar berbagai hasil kajian terdahulu.

Variabel penelitian

Variabel dalam penelitian ini adalah variabel dependen yaitu IHSG. Sedangkan variabel in-dependen yaitu KLCI (X1), STI (X2), Hang Seng

Tabel 1 Indek dunia dan IHSG

Tahun KLSE STI Hang Seng

2009 1,272.78 2,897.62 21,872.50

2010 1,518.91 3,190.04 23,035.45

2011 1,530.73 2,646.35 18,434.39

2012 1,688.95 3,167.08 22,656.92

Tahun KOSPI Nikkei 225 ASX

2009 1,682.77 10,546.44 4,882.70

2010 2,051.00 10,228.92 4,846.90

2011 1,825.74 10,100.00 4,111.00

2012 1,997.05 10,395.18 4,664.60

Tahun FTSE Dow Jones IHSG

2009 5,412.90 11,746.10 1,748.84

2010 5,899.90 13,443.20 2,133.70

2011 5,572.30 11,955.10 2,174.59

(X3), indek KOSPI (X4), indek Nikkei 225 (X5), indek ASX (X6), indek FTSE (X7), dan DJI (X8). Semua variabel penelitian diukur dalam ukuran rasio. Rasio tersebut diperoleh dengan perband-ingan nilai penutupan indek bulan ini dengan mengurangi indek penutupan bulan sebelumnya dan membagikan dengan indek penutupan bulan sebelumnya.

Metode Analisis Data

Dalam menganalisis data penelitian ini meng-gunakan regresi linier berganda, dimana data di-olah dengan bantuan pengdi-olahan data SPSS 16. Dan model persamaannya:

Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + β6.X6 + β7.X7 + β8.X8 + ε

Dimana:

Y = Indek Harga Saham Gabungan (IHSG).

α = Konstanta

β = Koeisien Variabel X.

X1 = Kuala Lumpur Composite Index (KLCI) X2 = Strait Times Index (STI)

X3 = Hang Seng Index (HSI)

X4 = Korea Composite Stock Price Index

(KO-SPI)

X5 = Nikkei 225 (N225)

X6 = Australia Securities Index (ASX)

X7 = Financial Times Securities Exchange (FTSE) X8 = Dow Jones Index (DJI)

ε = Term Error

PEMBAHASAN

Dari hasil regresi linear berganda dalam penel-itian ini seperti yang terlihat pada Tabel 2, maka dapat disusun persamaan regresi linear berganda, yaitu sebagai berikut:

Y = 0,012 + 0,405 X1 + 0,013 X2 + 0,276 X3 + 0,530 X4 + 0,019 X5 – 0,003 X6 – 0,002 X7 + 0,008 X8 + ε

Dari persamaan di atas, maka dapat dijelaskan bahwa:

1. Koeisien konstanta positif 0,012 menunjuk-kan kemungkinan Indek Harga Saham Gabun-gan di Bursa Efek Indonesia tanpa dipengaruhi oleh indek bursa saham dunia. Artinya, tanpa dipengaruhi indek bursa dunia, IHSG bergerak naik 1,2% setiap bulannya.

2. Koeisien β1 positif 0,405 menunjukkan adan-ya pengaruh searah antara Kuala Lumpor Composite Index dengan Indek Harga Saham

Gabungan di Bursa Efek Indonesia. Artinya, jika KLCI meningkat sebesar 1% per bulan, maka IHSG akan meningkat sebesar 40,5% per bulannya.

3. Koeisien β2 positif 0,013 menunjukkan ada-nya hubungan antara Strait Times Index (STI)

di Bursa Singapore dengan Indek Harga Sa-ham Gabungan di Bursa Efek Indonesia (BEI). Artinya, jika STI meningkat sebesar 1% per bulannya, maka IHSG akan meningkat sebesar 1,3% setiap bulannya.

Tabel 2 Hasil Regresi

Model

Unstandardized Coeficients

Standardized

Coeficients t Sig.

B Std. Error Beta

(Constant) .012 .005 2.514 .016

KLCI .405 .155 .244 2.603 .013

STI .013 .006 .161 2.144 .038

HIS .276 .118 .277 2.329 .025

KOSPI .530 .095 .544 5.550 .000

N225 .019 .006 .241 2.940 .005

ASX -.003 .007 -.032 -.423 .675

FTSE -.002 .003 -.065 -.769 .447

DJI .008 .172 .005 .045 .965

4. Koeisien β3 positif 0,276 menunjukkan ba-hwa adanya hubungan antara Hang Seng Index

(STI) dengan Indek Harga Saham Gabungan di Bursa Efek Indonesia. Artinya, jika bahwa HSI meningkat sebesar 1%, maka IHSG akan naik sebesar 27,6% per bulan.

5. Koeisien β4 positif 0,530 menunjukkan hu-bungan searah antara Korea Composite Stock Price Index (KOSPI) dengan Indek Harga

Sa-ham Gabungan di Bursa Efek Indonesia. Arti-nya, jika KOSPI meningkat sebesar 1%, maka IHSG akan meningkat sebesar 53,0% setiap bulannya.

6. Koeisien β5 positif 0,019 menunjukkan hu-bungan searah antara Nikkei 225 (N225)

dengan Indek Harga Saham Gabungan di Bursa Efek Indonesia Artinya, jika Nikkei 225 meningkat sebesar 1%, maka IHSG akan me-ningkat sebesar 1,9% per bulan.

7. Koeisien β6 negatif 0,003 menunjukkan ada-nya hubungan berlawanan arah antara Austra-lia Securities Index (ASX) dengan Indek

Har-ga Saham GabunHar-gan di Bursa Efek Indonesia. Artinya, jika bahwa ASX meningkat sebesar 1%, maka IHSG akan turun sebesar 0,3% se-tiap bulannya.

8. Koeisien β7 negatif = 0,002 yang juga menunjukkan adanya hubungan yang berla-wanan arah (non-linear) antara Financial Ti-mes Stock Exchange (FTSE) di Bursa London

(London Stock Exchange / LSE) dengan Indek

Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Artinya, jika diasumsikan ba-hwa FTSE naik sebesar 1%, maka secara ber-samaan IHSG akan turun sebesar 0,2% setiap bulannya.

9. Koeisien β8 positif 0,008 menunjukkan ada-nya hubungan searah antara Dow Jones Index

(DJI) dengan Indek Harga Saham Gabungan di Bursa Efek Indonesia. Jika diasumsikan bahwa DJI di NYSE meningkat sebesar 1%, maka pe-ningkatan ini akan memicu pepe-ningkatan IHSG di BEI sebesar 0,8% setiap bulannya.

Pengaruh indek bursa dunia terhadap indek harga saham gabungan Indonesia

Hasil penelitian secara umum menunjukkan bahwa hanya variabel atau indek Bursa Australia,

Financial Times Securities Exchange di Bursa London dan Dow Jones Index di Bursa New York

yang tidak bepengaruh terhadap IHSG di Bursa Indonesia. Sedangkan indek lainnya mempen-garuhi indek IHSG.

Kuala Lumpur Composite Index (KLCI)

me-miliki nilai signiikansinya 0,013 atau (5%) se-hingga menolak Ho dan menerima Ha, artinya indek Bursa Malaysia, yaitu KLCI berpengaruh positif dan signiikan terhadap Indek Harga Saham Gabungan (IHSG) di Bursa efek Indonesia (BEI). KLCI meningkat maka IHSG pun akan meningkat atau penurunan KLCI memicu penurunan IHSG. Kondisi ini sangat relevan karena letak Indonesia dan Malaysia yang sangat berdekatan serta ban-yak penduduk Indonesia yang berada di Malaysia dan banyak pula penduduk Malaysia yang berada di Indonesia, sehingga memungkinkan terdapat investor yang sama di Bursa Efek Indonesia mau-pun di Bursa Malaysia.

Hal ini sesuai dengan pernyataan Chabachib dan Witjaksono (2011), yang menyatakan bahwa pada umumnya untuk bursa-bursa saham yang berdekatan lokasinya seringkali memiliki inves-tor yang sama. Hasil penelitian ini sesuai dengan hasil kajian Muzammil (2011) serta Maskie dan Satria (2003), yang menunjukkan bahwa KLCI berpengaruh signiikan terhadap IHSG.

Indek Bursa Singapore (Singapore Stock Ex-change/ SSE), nilai signiikansinya 0,038 atau

(5%). artinya indek Bursa Singapore berpengaruh positif dan signiikan terhadap IHSG di BEI. Den-gan kata lain, peningkatan STI menambah IHSG di BEI. Sama halnya dengan Bursa Malaysia, di-mana letak Indonesia dan Singapore juga sangat berdekatan serta banyak penduduk Indonesia yang berada di Singapore dan banyak pula penduduk Singapore yang berada di Indonesia, sehingga me-mungkinkan terdapat investor yang sama di Bursa Efek Indonesia maupun di Bursa Singapore. Hasil kajian ini sesuai dengan Muzammil (2011); Mask-ie dan Satria (2003.

Indek Bursa Hongkong, Hang Seng Index

ka-rena Bursa Hongkong merupakan salah satu bursa yang tegolong maju di kawasan Asia, meskipun lokasi Hongkong tidak dalam satu kawasan den-gan Indonesia. Temuan ini sesuai Chabachib dan Witjaksono (2011), Mansur (2008), yang menga-takan HSI berpengaruh signiikan terhadap IHSG.

Indek Bursa Korea Selatan, KOSPI memiliki signiikansinya (0,00 atau < α (1%). Artinya KO-SPI berpengaruh positif dan signiikan terhadap IHSG. Peningkatan KOSPI meningkatkan IHSG di BEI. Alasannya, Bursa Hongkong dan Bursa Korea Selatan juga tergolong maju di kawasan Asia sehingga kondisi ini relevan dapat terjadi. Hasil penelitian ini juga sesuai dengan hasil pe-nelitian Mansur (2008) yang menunjukkan bahwa KOSPI berpengaruh signiikan terhadap IHSG.

Indek Bursa Tokyo yaitu Nikkei 225 (N225)

memiliki nilai signiikansinya (0,05%) < α (5%) sehingga indek Bursa Tokyo berpengaruh positif dan signiikan terhadap IHSG di BEI. Dengan kata lain, peningkatan N225 akan menambah nilai IHSG di BEI.

Bursa Tokyo merupakan bursa tergolong maju bahkan termaju di kawasan Asia. Disamp-ing itu, hubungan perekonomian Indonesia den-gan Jepang juga sangat tinggi, dimana Jepang bertindak sebagai sumber produksinya Indonesia dan Indonesia bertindak sebagai pangsa pasarnya Jepang. Peningkatan perekonomian Jepang secara otomatis meningkatkan N225, sehingga pereko-nomian Indonesia juga akan meningkat ditandai oleh meningkatnya IHSG. Hasil penelitian ini sesuai dengan Saputro (2009) dan Mansur (2008) yang menunjukkan bahwa N225 berpengaruh sig-niikan terhadap IHSG.

Indek Bursa Australia nilai signiikansinya (0,67) lebih besar 5%. Indek Bursa Australia yaitu ASX berpengaruh negatif namun tidak signiikan terhadap IHSG di BEI. Dengan kata lain, pening-katan ASX tidak sepenuhnya menyebabkan IHSG di BEI turun. Hasil penelitian ini cenderung tidak sejalan dengan pernyataan Chabachib dan Witjak-sono (2011), yang menyatakan bahwa umumnya bursa-bursa yang memiliki pengaruh yang kuat terhadap kinerja bursa efek lainnya adalah bursa efek yang tergolong maju. Disamping itu, hasil penelitian ini juga cenderung kurang konsisten dengan hasil penelitian Mansur (2002), yang

men-yatakan bahwa ASX berpengaruh signiikan terha-dap IHSG. Hal ini terha-dapat terjadi karena penelitian ini dilakukan pada Januari 2009 hingga Desember 2012, dimana dampak krisis inansial global yang terjadi pada tahun 2008 masih dirasakan oleh selu-ruh negara khususnya negara maju dan pada tahun 2009 juga meletusnya krisis Eropa serta naikknya harga minyak dunia..

Indek Bursa London yaitu Financial Times Se-curities Exchange memiliki nilai signiikansinya

(0,447%) > (5%). Dengan kata lain, peningkatan FTSE di LSE tidak sepenuhnya memnyebabkan IHSG di BEI turun. Hasil penelitian ini tidak seja-lan dengan pernyataan Chabachib dan Witjaksono (2011) tetapi sesuai Saputro (2009) yang menya-takan bahwa FTSE tidak berpengaruh signiikan terhadap IHSG.

Indek Bursa New York yaitu Dow Jones Index

(DJI) memiliki nilai signiikansinya 0,96,5 atau > 5%, artinya indek Bursa New York, DJI ber-pengaruh positif namun tidak signiikan terhadap IHSG di BEI. Dengan kata lain, peningkatan DJI di NYSE tidak menyebabkan IHSG di BEI men-ingkat. Hasil penelitian konsisten dengan Mansur (2002) menyatakan DJI tidak berpengaruh signii-kan terhadap IHSG. Namun, penelitian berbeda dengan Saputro (2009) menyebutkan DJI berpen-garuh signiikan terhadap IHSG, meskipun hubun-gan perekonomian Indonesia denhubun-gan Amerika Serikat dan pasar saham keduanya sangat erat

KESIMPULAN

Berdasarkan hasil pembahasan dapat disim-pulkan bahwa hanya 3 indek dunia yang tidak memopengaruhi indek harga saham gabungan di BEI. Indek tersebut adalah indek Australia, in-dek London dan inin-dek Amerika. Temuan tersebut disebabkan pada waktu penelitian ini dilakukan menggunakan data dari tahun 2009-2012. Pada tahun tersebut kondisi di negara tersebut terjadin-ya krisis Eropa dan krisis mata uang dan krisis Amerika.

sebai-knya mendifersivikasi investasinya karena tidak memiliki risiko investasi yang berbeda. Namun tidak juga menaikan indek lainnya.

REFERENSI

Bodie, Z, Alex Kane, and A.J. Marcus. (2005). Investment. Edisi Keenam. Salemba Empat. Jakarta.

Cahyono, Jaka E. 2000. 22 Strategi dan Teknik Meraih Untung di Bursa Saham, Jilid 1. Jakarta: PT.

Elex Media Komputindo.

Chabachib, H. M., dan Ardian A. Witjaksono, 2011. Analisis Pengaruh Fundamental Makro dan Indeks Harga Global terhadap IHSG, Jurnal: Karisma, Vol.5(2): hal 63-72

Eiteman, D.K., Arthur I. StonehiLL and Michae H. Moffet. (2006). Multinational Business Finance.

11th Edition. Pearso Addison Wesley Publishing.

Husnan, Suad. (1996). Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Pertama. UPP AMP YKPN. Yogyakarta.

Mansur, Muhammad. (2002). Pengaruh Indeks Bursa Global terhadap Indeks Harga Saham Gabungan (IHSG) pada Bursa Efek Jakarta Periode Tahun 2000-2002. Jurnal Ekonomi dan Bisnis. FE-Uni-versitas Padjajaran. Bandung.

Maskie. R. dan Satria, M. (2003). Pengaruh Indeks Saham Malaysia, Philippines, Singapore, dan Ta-hiland terhadap Indeks Harga Saham Gabungan (IHSG) pada Bursa Efek Indonesia. Jurnal Akun-tansi. FE-UKPS. Surabaya.

Muzammil. (2011). Analisis Pengaruh Indeks Saham Asia Tenggara terhadap Indeks Harga Sa-ham Gabungan (IHSG) di Bursa Efek Indonesia. Skripsi. Universitas Negeri Malang. Malang.

Mobius, J. Mark. (1998). Mobius on Emerging Market: Prospek Investasi di Pasar Baru. PT. Elex Media Komputindo. Yakarta.

Onay, C. (2007). Cointegration Analysis of Bovespo and Istambul Stock Exchanges. Oxford Business and Economics Conference. Oxford University. United Kingdom.

Pieper, P. dan Vogel. (1997). The Stock Market Integration in Latin American. Jurnal Ekonomi dan Bisnis. No. 21. Harvard Institute for International Development.

Samsul, M. (2008). Pasar Modal & Manajemen Portofolio. Jakarta: Penerbit Erlangga.

Saputro. (2009). Analisis Pengaruh Lima Indeks Bursa Dunia terhadap Indeks Harga Saham Ga-bungan (IHSG) pada Bursa Efek Indonesia. Skripsi. Universitas Gunadharma. Depok.

Tandelilin, Eduardus, 2010. Portfolio dan Investasi, Edisi 1, Penerbit Kanisius, Yogjakarta