27

BAB IV

Analisis Dan Pembahasan

4.1 Karakteristik Responden

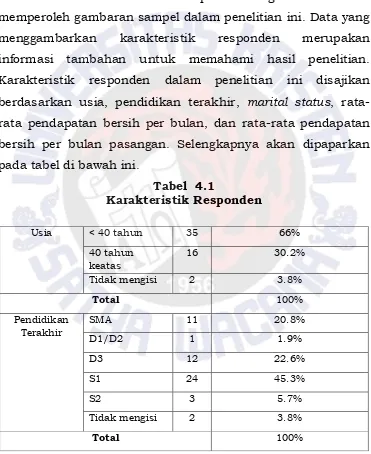

Analisis karakteristik responden digunakan untuk memperoleh gambaran sampel dalam penelitian ini. Data yang menggambarkan karakteristik responden merupakan informasi tambahan untuk memahami hasil penelitian. Karakteristik responden dalam penelitian ini disajikan berdasarkan usia, pendidikan terakhir, marital status, rata-rata pendapatan bersih per bulan, dan rata-rata-rata-rata pendapatan bersih per bulan pasangan. Selengkapnya akan dipaparkan pada tabel di bawah ini.

Tabel 4.1

Karakteristik Responden

Usia < 40 tahun 35 66%

40 tahun keatas

16 30.2%

Tidak mengisi 2 3.8%

Total 100%

Pendidikan Terakhir

SMA 11 20.8%

D1/D2 1 1.9%

D3 12 22.6%

S1 24 45.3%

S2 3 5.7%

Tidak mengisi 2 3.8%

28

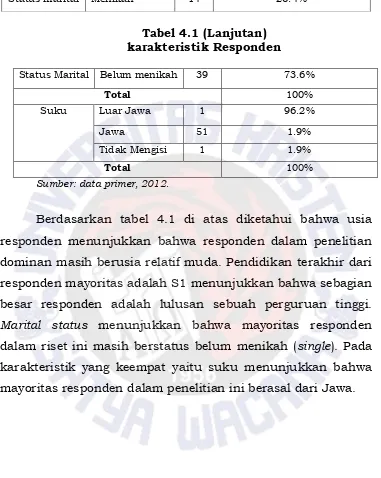

Tabel 4.1 (Lanjutan) karakteristik Responden

Status Marital Belum menikah 39 73.6%

Total 100%

Suku Luar Jawa 1 96.2%

Jawa 51 1.9%

Tidak Mengisi 1 1.9%

Total 100%

Sumber: data primer, 2012.

Berdasarkan tabel 4.1 di atas diketahui bahwa usia responden menunjukkan bahwa responden dalam penelitian dominan masih berusia relatif muda. Pendidikan terakhir dari responden mayoritas adalah S1 menunjukkan bahwa sebagian besar responden adalah lulusan sebuah perguruan tinggi.

Marital status menunjukkan bahwa mayoritas responden dalam riset ini masih berstatus belum menikah (single). Pada karakteristik yang keempat yaitu suku menunjukkan bahwa mayoritas responden dalam penelitian ini berasal dari Jawa.

29

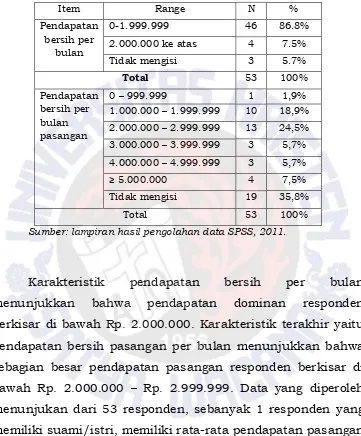

Tabel 4.2

Karakteristik Pendapatan Responden

Item Range N %

Pendapatan bersih per

bulan

0-1.999.999 46 86.8%

2.000.000 ke atas 4 7.5%

Tidak mengisi 3 5.7%

Total 53 100%

Pendapatan bersih per bulan pasangan

0 – 999.999 1 1,9%

1.000.000 – 1.999.999 10 18,9%

2.000.000 – 2.999.999 13 24,5%

3.000.000 – 3.999.999 3 5,7%

4.000.000 – 4.999.999 3 5,7%

≥ 5.000.000 4 7,5%

Tidak mengisi 19 35,8%

Total 53 100%

Sumber: lampiran hasil pengolahan data SPSS, 2011.

30

3.000.000 - Rp. 3.999.999 dan Rp. 4.000.000 – Rp. 4.999.999 masing-masing sebanyak 3 responden atau 5,7%. Sedangkan untuk responden yang pasangannya berpendpaatan di atas Rp. 5.000.000 ada 4 responden atau 7,5%. Responden yang tidak mengisi kuesioner pendapatan pasangan cukup banyak yakni 19 responden atau 35,8%.

4.2 Analisis Kecenderungan Mental Accounting

Mental accounting menunjukan pada perilaku atau cara berpikir seseorang yang memiliki kecenderungan untuk mengelompokan dan memberlakukan uang secara berbeda antara lain tergantung dari mana uang tersebut berasal.

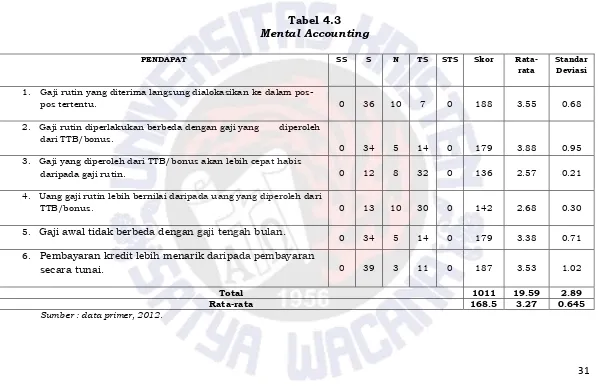

31 Tabel 4.3

Mental Accounting

PENDAPAT SS S N TS STS Skor

Rata-rata

Standar Deviasi

1. Gaji rutin yang diterima langsung dialokasikan ke dalam

pos-pos tertentu. 0 36 10 7 0 188 3.55 0.68

2. Gaji rutin diperlakukan berbeda dengan gaji yang diperoleh dari TTB/bonus.

0 34 5 14 0 179 3.88 0.95 3. Gaji yang diperoleh dari TTB/bonus akan lebih cepat habis

daripada gaji rutin. 0 12 8 32 0 136 2.57 0.21

4. Uang gaji rutin lebih bernilai daripada uang yang diperoleh dari

TTB/bonus. 0 13 10 30 0 142 2.68 0.30

5. Gaji awal tidak berbeda dengan gaji tengah bulan.

0 34 5 14 0 179 3.38 0.71

6. Pembayaran kredit lebih menarik daripada pembayaran

secara tunai. 0 39 3 11 0 187 3.53 1.02

Total 1011 19.59 2.89

Rata-rata 168.5 3.27 0.645

32

Tabel 4.3 memperlihatkan ukuran mental accounting

dalam pengelolaan keuangan Pegawai Non Akademik UKSW khususnya wanita. Rata-rata keseluruhan untuk konsep

mental accounting sebesar 3.27, yang berarti sebagian besar responden cenderung mengalami perilaku mental accounting. Sedangkan keseluruhan standar deviasi sebesar 0.645 menunjukan nilai dispersi rata-rata untuk konsep mental accounting relatif kecil.

Nilai rata-rata tertinggi dari pernyataan adalah sebesar 3,88. Dimana mayoritas responden sebanyak 34 responden setuju gaji rutin diperlakukan beda dengan gaji yang diperoleh dari TTB (tunjangan tengah bulan) atau bonus. Ini berarti bahwa di dalam pikiran individu seringkali terbentuk paradigma bahwa gaji rutin diperoleh dari hasil kerja keras, sehingga gaji yang diperoleh dari TTB/bonus lebih cepat habis daripada gaji rutin. Ini dapat dilihat dari 12 responden yang setuju akan hal ini dan 32 responden tidak setuju. Data menunjukan nilai rata-rata terendah pernyataan adalah sebesar 2.57 , diketahui bahwa responden cenderung menghabiskan gaji yang diperoleh dari TTB/bonus daripada gaji rutin yang diperoleh dari hasil kerja keras. Ini berarti bahwa responden cenderung mengalami perilaku mental accounting.

33

khususnya wanita, tampak jelas bahwa responden mengelompokan dan memberlakukan uang secara berbeda. Hal ini terjadi karena terdapat fenomenal mental accounting

dalam pengelolaan keuangan Pegawai Non Akademik UKSW Salatiga khususnya wanita. Oleh karena itu, mental accounting menunjuk pada perilaku atau cara berpikir seseorang yang memiliki kecenderungan untuk mengelompokan dan memberlakukan uang secara berbeda antara lain tergantung dari mana uang tersebut berasal. Perilaku atau cara ini terjadi apabila; pertama, menggolongkan pendapatan ke dalam pos-pos tertentu. Kedua, memberlakukan pendapatan yang diterima dari gaji rutin berbeda dari pendapatan yang diterima dari tunjangan tengah bulan atau bonus. Ketiga, menghabiskan uang yang diperoleh dengan mudah seperti tunjangan tengah bulan, THR daripada uang yang diperoleh dari kerja keras (gaji rutin). Keempat, menganggap gaji rutin yang diperoleh dengan kerja keras lebih bernilai daripada tunjangan tengah bulan atau bonus.

34

4.3 Analisis Kecenderungan Mental Accounting Sebagai Perangkat Self-Control

Self-control adalah menyangkut seberapa kuat seseorang memegang nilai dan kepercayaannya untuk dijadikan acuan ketika ia bertindak atau mengambil suatu keputusan. Salah satu hal yang dapat mempengaruhi orang dalam pengambilan keputusan keuangan adalah mental accounting. Mental accounting dilihat dari sisi negatif, pada saat individu menetapkan fungsi yang berbeda untuk setiap kelompok aktiva, yang memiliki efek irasional yang merugikan yakni, orang-orang melihat hasil dalam hal fungsi dan nilai. Sedangkan sisi positifnya, mental accounting dapat digunakan sebagai perangkat self-control.

Karlsson (1998) dan Hoch dan Loewenstein (1991) menegaskan bahwa mental accounting dapat digunakan sebagai perangkat self-control. Dalam artian mencegah pemanfaatan dana untuk kepentingan yang bersifat konsumtif atau overspending karena dana sudah dipilah-pilahkan ke dalam rekening tertentu seperti tabungan dan investasi sehingga dana tersebut tidak mudah digunakan untuk kepentingan lain.

35

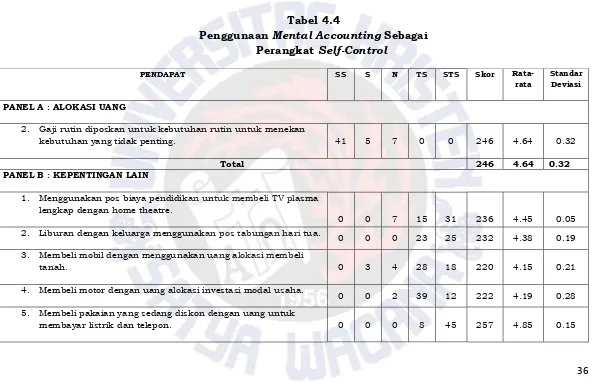

36 Tabel 4.4

Penggunaan Mental Accounting Sebagai Perangkat Self-Control

PENDAPAT SS S N TS STS Skor

Rata-rata

Standar Deviasi

PANEL A : ALOKASI UANG

2. Gaji rutin diposkan untuk kebutuhan rutin untuk menekan

kebutuhan yang tidak penting. 41 5 7 0 0 246 4.64 0.32

Total 246 4.64 0.32

PANEL B : KEPENTINGAN LAIN

1. Menggunakan pos biaya pendidikan untuk membeli TV plasma lengkap dengan home theatre.

0 0 7 15 31 236 4.45 0.05 2. Liburan dengan keluarga menggunakan pos tabungan hari tua.

0 0 0 23 25 232 4.38 0.19

3. Membeli mobil dengan menggunakan uang alokasi membeli

tanah. 0 3 4 28 18 220 4.15 0.21

4. Membeli motor dengan uang alokasi investasi modal usaha.

0 0 2 39 12 222 4.19 0.28

5. Membeli pakaian yang sedang diskon dengan uang untuk

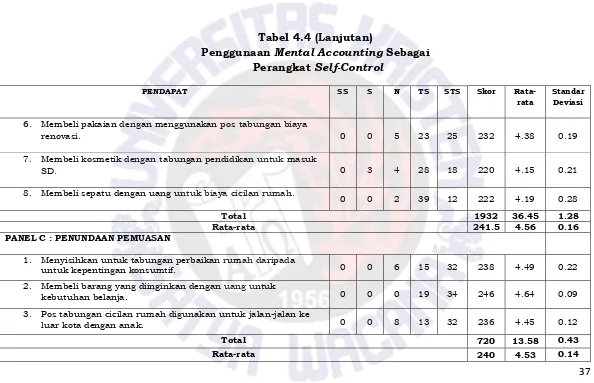

37 Tabel 4.4 (Lanjutan)

Penggunaan Mental Accounting Sebagai Perangkat Self-Control

PENDAPAT SS S N TS STS Skor

Rata-rata

Standar Deviasi

6. Membeli pakaian dengan menggunakan pos tabungan biaya

renovasi. 0 0 5 23 25 232 4.38 0.19

7. Membeli kosmetik dengan tabungan pendidikan untuk masuk

SD. 0 3 4 28 18 220 4.15 0.21

8. Membeli sepatu dengan uang untuk biaya cicilan rumah.

0 0 2 39 12 222 4.19 0.28

Total 1932 36.45 1.28

Rata-rata 241.5 4.56 0.16

PANEL C : PENUNDAAN PEMUASAN

1. Menyisihkan untuk tabungan perbaikan rumah daripada

untuk kepentingan konsumtif. 0 0 6 15 32 238 4.49 0.22

2. Membeli barang yang diinginkan dengan uang untuk

kebutuhan belanja. 0 0 0 19 34 246 4.64 0.09

3. Pos tabungan cicilan rumah digunakan untuk jalan-jalan ke

luar kota dengan anak. 0 0 8 13 32 236 4.45 0.12

Total 720 13.58 0.43

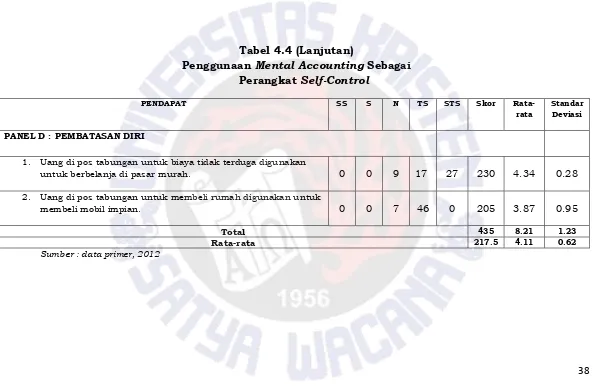

38 Tabel 4.4 (Lanjutan)

Penggunaan Mental Accounting Sebagai Perangkat Self-Control

PENDAPAT SS S N TS STS Skor

Rata-rata

Standar Deviasi

PANEL D : PEMBATASAN DIRI

1. Uang di pos tabungan untuk biaya tidak terduga digunakan

untuk berbelanja di pasar murah. 0 0 9 17 27 230 4.34 0.28

2. Uang di pos tabungan untuk membeli rumah digunakan untuk

membeli mobil impian. 0 0 7 46 0 205 3.87 0.95

Total 435 8.21 1.23

Rata-rata 217.5 4.11 0.62

39

Berdasarkan jawaban responden pada table 4.4 untuk panel A mengenai alokasi uang, diperoleh jumlah responden sebanyak 41 responden yang sangat setuju bahwa gaji rutin diposkan untuk kebutuhan rutin dengan tujuan untuk menekan kebutuhan yang tidak penting. Dimana nilai rata-rata dari pernyataan ini adalah sebesar 4.64. Hal ini menunjukan bahwa sudah menjadi prioritas bagi responden untuk menggolongkan gaji rutin berdasarkan pos-pos pengeluaran untuk mencegah pemanfaatan dana yang bersifat konsumtif dan responden sangat memperhatikan terpenuhinya kebutuhan rutin mereka serta responden memiliki self-control dalam mengelolah keuangan. Standar deviasi keseluruhan sebesar 0.32 menunjukan nilai dispersi rata-rata untuk konsep alokasi uang relatif kecil.

40

di poskan ke dalam pos-pos kebutuhan tertentu untuk tidak digunakan untuk kebutuhan lain yang tidak begitu penting. Sementara nilai rata-rata terendah adalah sebesar 4.15, dimana sebanyak 18 responden memilih tidak setuju membeli mobil dengan uang yang dialokasikan untuk membeli tanah. Ini berarti bahwa responden cenderung cermat dalam mengelolah dan membuat keputusan keuangan, seperti apakah perlu untuk membeli mobil saat ini atau tidak. Berdasarkan semua pernyataan diatas untuk pendapat mengenai kepentingan lain, mayoritas responden memberikan jawaban dengan proporsi memilih tidak mengeluarkan uang yang telah dialokasikan untuk kepentingan lainnya yang dirasa kurang begitu penting.

41

cicilan rumah digunakan untuk jalan-jalan ke luar kota. Ini berarti bahwa responden dapat menahan diri dalam hal menunda sesuatu yang dirasa kurang begitu penting serta responden sangat cermat dalam mengelolah dan membuat keputusan keuangan, seperti apakah perlu jalan-jalan ke luar kota dengan menggunakan uang yang sudah dialokasikan ke pos tabungan cicilan rumah. Berdasarkan keseluruhan data yang diperoleh pada tabel diatas, mayoritas responden memberikan jawaban dengan proporsi memilih menahan diri ketika melihat hal yang diinginkan termasuk kebutuhan yang kurang penting.

42

memilih netral. Ini menunjukan responden membatasi diri terhadap kebutuhan akan barang mewah yang dirasa kurang penting yaitu mobil impian dan memilih memprioritaskan tabungan untuk membeli rumah, karena responden merasa rumah merupakan kebutuhan primer yang sangat penting. Semua pernyataan diatas untuk pendapat mengenai pembatasan diri, mayoritas responden memberikan jawaban dengan proporsi berusaha membatasi pembelian barang-barang yang diinginkan yang dirasa terlalu berlebihan.

Dengan demikian, berdasarkan keseluruhan data yang diperoleh dari hasil penelitian tentang mental accounting

43

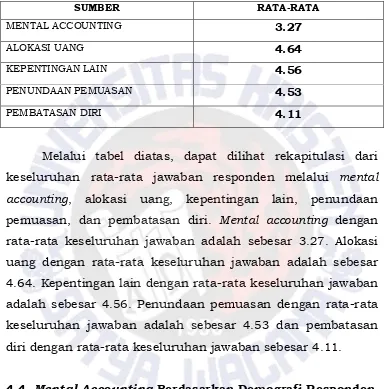

Tabel 4.5

Rekapitulasi Nilai Rata-rata Keseluruhan Jawaban Responden

SUMBER RATA-RATA

MENTAL ACCOUNTING 3.27

ALOKASI UANG 4.64

KEPENTINGAN LAIN 4.56

PENUNDAAN PEMUASAN 4.53

PEMBATASAN DIRI 4.11

Melalui tabel diatas, dapat dilihat rekapitulasi dari keseluruhan rata-rata jawaban responden melalui mental accounting, alokasi uang, kepentingan lain, penundaan pemuasan, dan pembatasan diri. Mental accounting dengan rata-rata keseluruhan jawaban adalah sebesar 3.27. Alokasi uang dengan rata-rata keseluruhan jawaban adalah sebesar 4.64. Kepentingan lain dengan rata-rata keseluruhan jawaban adalah sebesar 4.56. Penundaan pemuasan dengan rata-rata keseluruhan jawaban adalah sebesar 4.53 dan pembatasan diri dengan rata-rata keseluruhan jawaban sebesar 4.11.

44

dan uji chi square. Untuk melihat keterkaitan ini akan dipaparkan di dalam tabel 4.9 dibawah ini.

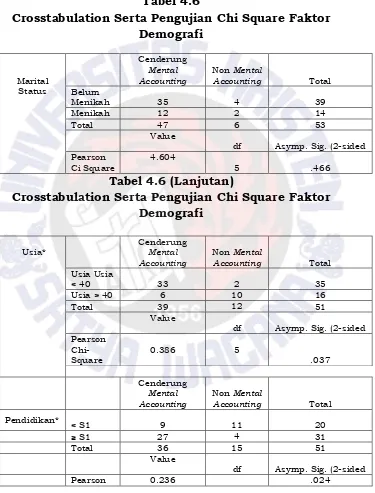

Tabel 4.6

Crosstabulation Serta Pengujian Chi Square Faktor Demografi Marital Status Cenderung Mental Accounting

Non Mental

Accounting Total Belum

Menikah 35 4 39

Menikah 12 2 14

Total 47 6 53

Value

df Asymp. Sig. (2-sided Pearson

Ci Square

4.604

5 .466

Tabel 4.6 (Lanjutan)

Crosstabulation Serta Pengujian Chi Square Faktor Demografi Usia* Cenderung Mental Accounting

Non Mental

Accounting Total Usia Usia

< 40 33 2 35

Usia > 40 6 10 16

Total 39 12 51

Value

df Asymp. Sig. (2-sided Pearson

Chi-Square

0.386 5

.037

Cenderung Mental Accounting

Non Mental

Accounting Total

Pendidikan* < S1 9 11 20

≥ S1 27 4 31

Total 36 15 51

Value

df Asymp. Sig. (2-sided

45

Chi-Square

20

Sumber: lampiran 8 hasil pengolahan data SPSS, 2011.

Ket : *) hanya 51 responden, karena 2 responden tidak mengisi kuisioner untuk karakteristik responden kolom usia dan pendidikan.

Tabel di atas menunjukkan bahwa sebagian besar responden menurut marital status untuk yang belum menikah cenderung mengalami perilaku mental accounting daripada yang sudah menikah, tepatnya 35 responden belum menikah dan 12 responden sudah menikah. Hasil pengukuran menunjukan bahwa marital status tidak signifikan berpengaruh terhadap perilaku mental accounting dalam pengelolaan keuangan karena nilai pearson chi-square sebesar 4.604. Selain itu, dapat dilihat juga dari nilai sig yang lebih besar dari 0.05 yaitu sebesar 0.466. Dapat disimpulkan bahwa responden yang belum menikah lebih cenderung mengalami perilaku mental accounting dibandingkan dengan responden yang sudah menikah dan keterkaitan marital status tidak signifikan berpengaruh terhadap perilaku mental accounting dalam pengelolaan keuangan.

Berdasarkan tabel diketahui juga bahwa responden dengan usia kurang dari 40 tahun lebih besar jumlahnya terkategori cenderung mengalami perilaku mental accounting

46 mental accounting dalam pengelolaan keuangan karena nilai sig lebih kecil dari 0.05 yaitu sebesar 0.037. selain itu, dapat dilihat juga dari nilai pearson chi-square sebesar 0.386. Dengan demikian dapat disimpulkan bahwa responden dengan usia kurang dari 40 tahun, cenderung mengalami perilaku mental accounting dibandingkan dengan responden dengan usia lebih dari 40 tahun. Dan juga ada keterkaitan faktor usia dengan perilaku mental accounting dalam pengelolaan keuangan.

47

diatas S1 cenderung mengalami perilaku mental accounting

daripada responden dengan tingkat pendidikan lainnya.

4.5 Pembahasan

4.5.1 Mental Accounting sebagai perangkat Self-Control Pengujian pertama terbukti secara siginifikan bahwa terdapat kecenderungan fenomenal mental accounting pada Pegawai Non Akademik UKSW Salatiga khususnya wanita. Pembuktian ini sejalan dengan sebuah fenomena perilaku finansial atau ekonomi perilaku (behavioral finance) yang pertama kali diteliti oleh Richard Thaler yang mengartikan

mental accounting sebagai perilaku ekonomi bilamana seseorang menggolongkan masukan dan keluaran berdasarkan pos-pos seperti halnya model akuntansi (account code). Ini dapat dilihat dari 53 responden pada Pegawai Non Akademik UKSW Salatiga khususnya perempuan yang mengelompokan dan memberlakukan uang secara berbeda. Lebih lanjut, responden dalam mengelola penghasilannya menggunakan mental accounting dimana mereka melakukan identifikasi, kategorisasi, dan evaluasi hasil dalam mendistribusikan keuangannya ke pos-pos kebutuhan hidupnya (Thaler, 1980; Kahneman & Tversky, 1984;).

Selanjutnya pengujian kedua terbukti secara signifikan bahwa terdapat kecenderungan responden setuju dengan

48

loewenstein (1991). Pengujian kedua jelas menunjukan bahwa penelitian yang dilakukan tidak sesuai dengan apa yang dikatakan oleh Chatterjee, Heath dan Min (2009) serta Thaller (1990) yang menganggap bahwa mental accounting dapat membawa dampak yang tidak baik dalam pengambilan keputusan karena adanya kemungkinan untuk boros atau berperilaku konsumtif atas penghasilan ekstra.

Temuan lain mengenai bagaimana individu mengendalikan emosi serta dorongan-dorongan dalam dirinya. Pertama, bahwa masih belum dapat mengelola keuangan apabila ada kebutuhan lainnya yang lebih penting. Responden cenderung menggunakan uang yang telah didistribusikan dalam pos-pos tertentu yang dinilai kurang penting untuk kepentingan mendadak yang lebih penting. Dalam hal ini

mental accounting belum bisa dijadikan sebagai perangkat self-control jika ada kebutuhan lain yang lebih penting. Kedua, dalam hal penundaan kepuasan. Mental accounting

memainkan peran dalam mengendalikan penundaan kepuasan. Responden tidak akan mengambil uang yang telah dialokasikan dalam pos tabungan atau pos tertentu hanya untuk memuaskan keinginan yang tiba-tiba muncul ketika muncul suatu kebutuhan tersier. Terakhir, mental accounting

dapat digunakan sebagai alat pembatasan diri terhadap kebutuhan lain yang dapat ditangguhkan.

Secara umum dapat dikatakan bahwa mental accounting

49

mengelola keuangan. Seseorang yang menggunakan mental accounting berarti bahwa mereka memiliki kecermatan dalam mengalokasikan dana penghasilannya ke dalam kebutuhan-kebutuhan mereka dan ke dalam tabungan. Hal ini juga berarti bahwa orang yang menggunakan mental accounting

memiliki perencanaan yang matang terhadap pengelolaan penghasilan mereka serta dapat mengambil keputusan dalam hal keuangan serta memaksimalkan kepuasan terus menerus seumur hidupnya ketika mereka maju dalam siklus hidup dengan (1) mengerahkan pengendalian diri (self-control) yang telah meningkat dalam menunda konsumsi ke periode yang akan datang; (2) secara mental memisahkan penghasilan pada

account berbeda (yang disebut dengan mental accounting); (3) menyesuaikan tingakat tabungan (saving rate) mereka atas dasar keuntungan atau kerugian yang dipersepsikan dalam tiga mental accounts yakni : current income, current asset dan

future income (Shefrin dan Thaller 1988).

4.5.2 Mental Accounting Berdasar Demografi Responden Pada bagian berikut akan dipaparkan perbedaan demografi responden terhadap mental accounting yang dialami Pegawai Non Akademik UKSW khususnya wanita. Adapun faktor demografi tersebut adalah marital status, usia, dan tingkat pendidikan.

50

berpengaruh terhadap perilaku mental accounting dalam pengelolaan keuangan nilai sig yang lebih besar dari 0.05 yaitu sebesar 0.466.

Selanjutnya, pengujian faktor kedua yaitu usia ditemukan hasil bahwa usia berpengaruh signifikan terhadap

mental accounting dalam pengelolaan keuangan. Hal ini dapat dilihat dari perbedaan usia responden, mental accounting

berpeluang terjadi pada responden dengan usia kurang dari 40 tahun daripada responden dengan usia diatas 40 tahun, tepatnya 33 responden usia kurang dari 40 tahun dan 6 responden usia lebih dari 40 tahun.

Faktor demografi lainnya yaitu tingkat pendidikan responden yang dikaitkan dengan perilaku mental accounting. Diantara tingkat pendidikan untuk diatas S1 dan dibawah S1, diperoleh hasil bahwa responden dengan tingkat pendidikan S1 ke atas lebih cenderung mengalami perilaku mental accounting daripada tingkat pendidikan responden lainnya.

51

Kedua, dengan adanya mental accounting mereka dapat membatasi diri dalam menggunakan keuangan mereka untuk hal yang tidak perlu, Sehingga pemborosan untuk keperluan yang tidak diperlukan dapat diminimalisir. Dengan demikian