PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP PENGENDALIAN INTERN PADA KANTOR AJB BUMUPUTERA

GORONTALO

ABSTRAK

Meilawati1, Imran R. Hambali, S.Pd, SE. MSA 2, Hartati Tuli,SE., Ak., M.Si 3

Penelitian ini bertujuan untuk mengetahui apakah sistem informasi akuntansi berpengaruh terhadap pengendalian intern pada kantor AJB Bumiputera Gorontalo. Data yang digunakan adalah data Primer yang diperoleh dari kuesioner. Metode analisis data yang digunakan adalah analisis regresi Sederhana.

Hasil penelitian ini menunjukan bahwa sistem informasi akuntansi berpengaruh positif terhadap pengendalian intern pada AJB Bumiputera Gorontalo. dari koefisien determinasi atau R2 diperoleh sebesar 0.664 menunjukan bahwa sistem iformasi akuntansi berpengaruh terhadap pengendalian intern sebesar 66,4% sedangkan 33,6% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Kata Kunci: sistem informasi akuntansi, pengendalian intern

1

Meilawati, Mahasiswa Program Studi Sarjana Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

Imran. R .Hambali S.Pd, SE. MSA, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

3

Hartati Tuli SE.Ak., M.si, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

Latar Belakang Masalah

Setiap perusahaan selalu dihadapkan pada masalah pengambilan kepu\tusan, dalam rangka pencapaian tujuan dan sasaran perusahaan yang diharapkan. Untuk dapat mengambil keputusan yang tepat, perusahaan membutuhkan informasi yang tepat dan lengkap. Informasi yang tepat waktu yaitu informasi yang isinya sesuai dengan yang dibutuhkan, penyampaiannya tepat pada waktu atau saat yang dibutuhkan dan disampaikan tepat pada tempat dan tujuannya. Informasi yang lengkap adalah informasi yang menyeluruh sesuai dengan apa yang dibutuhkan, dan tidak ada yang kurang. Agar informasi yang dibutuhkan dapat tepat dan lengkap serta teratur sesuai masalah yang dihadapi perusahaan, maka perlu diatur sistem

pengumpulan, pengelolaan, penyampaian dan penggunaannya, sehingga

kelangsungan suatu usaha perusahaan dapat terjamin, (Handani, 2013)

Seperti yang dijelaskan oleh Sutabri (2004: 1) salah satu informasi yang dibutuhkan oleh perusahaan adalah informasi akuntansi. Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen perusahaan. Informasi akuntansi terutama berhubungan dengan data keuangan dari suatu perusahaan. Agar data keuangan yang ada dapat dimanfaatkan oleh pihak manajemena maupun pihak diluar perusahaan, maka data tersebut perlu disusun dalam bentuk-bentuk yang sesuai. Diperlukan suatu sistem yang mengatur arus dan pengolahan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai dengan atau dalam bentuk yang sesuai juga.

Untuk dapat memenuhi kebutuhan informasi bagi pihak manajemena maupun pihak diluar perusahaan tersebut, maka disusun suatu sistem informasi akuntansi. Sebagaimana Sutabri (2004: 6) menjelaskan bahwa organisasi tergantung pada sistem informasi akuntansi yang diterapkannya untuk mempertahankan kemampuan berkompetisi. Sistem ini dirancang untuk dapat menghasilkan informasi berupa informasi keuangan yang berguna bagi pihak ekstern maupun pihak intern perusahaan, sesuai dengan kebutuhan dan kemampuan perusahaan, maka sistem informasi akuntansi dapat diproses baik dengan cara manual maupun dengan menggunakan mesin-mesin mulai dari mesin pembukuan yang sederhana.

Sistem informasi akuntansi mempunyai peranan penting dalam organisasi. Semakin berkembangnya suatu organisasi menyebabkan transaksi menjadi semakin banyak dan kompleks. Dalam hal ini menyebabkan pencatatan manual sudah tidak memungkinkan lagi untuk melakukan otomatisasi laporan, (Syahfudi dkk dalam Ningrum, 2013). Sistem informasi akuntansi adalah komponen penting yang dapat memenuhi kebutuhan yang tepat dan akurat. Rama dan Jones dalam Ningrum (2013) menjelaskan sistem informasi akuntansi itu adalah suatu subsistem dari sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi.

Hal ini juga dijelaskan oleh Nurafni (2012) dalam penelitiannya bahwa sebagai suatu istilah, sistem informasi akuntansi dapat didefinisikan sebagai bagian penting dari sistem informasi manajemen dalam sebuah entitas yang mengumpulkan data keuangan dari berbagai sumber, baik di dalam maupun di luar entitas ekonomi dan mengubah data keuangan yang dikumpulkan menjadi informasi keuangan yang berarti bagi pengguna di dalam atau di luar entitas.

Faktor yang paling berpengaruh dalam sistem informasi akuntansi adalah orang-orang yang melakukan sistem tersebut yang mengumpulkan, memproses dan menyimpan data serta membuat keputusan terkait di samping perangkat dan cara yang digunakan untuk mencapai tujuan tertentu SIA, yaitu untuk menghasilkan data akuntansi pendukung keputusan. Sistem informasi ditandai dengan sejumlah karakteristik yang membuat fungsi penting dalam mencapai tujuannya.

Sistem informasi akuntansi tidak bisa melakukan kegiatan dan fungsinya dengan mudah tanpa melibatkan material dan komponen inmaterial yang digabungkan bersama- sama untuk mencapai tujuan yang dimaksudkan. Untuk melindungi data yang ditangani oleh perusahaan, departemen kontrol harus dibiasakan dengan SIA. Proses utama yang perlu berada dibawah kontrol yang ketat termasuk perlindungan aset, menggunakan sumber daya yang tersedia secara efektif dan efisien, dan merekam kejadian secara berurutan. (Nurafni, 2012).

Berdasarkan penjelasan tersebut sistem informasi akuntansi harus didukung juga oleh pengendalian intern yang memadai. Riasetiwan (2012) menjelaskan bahwa suatu sistem informasi akuntansi merupakan subyek terjadinya kesalahan baik yang di sengaja maupun yang tidak di sengaja. Hal itulah yang menjadikan pengendalian intern (internal control) suatu sistem informasi akuntansi mutlak diperlukan. Nigrum (2013) juga menejelaskan bahwa dalam penerapan sistem yang baik, perlu diterapkan dengan pengendalian intern yang baik pula.

Sistem informasi yang baik selalu dilengkapi dengan sistem pengendalian intern yang dirancang bersama-sama dengan sistem tersebut. Pengendalian intern itu sendiri, mempunyai beberapa elemen pokok yang akan mendukung keluasan desain sistem tersebut. Fungsi pengendalian data mempunyai dua tujuan dasar (1) untuk menjaga dan menjamin keamanan aset perusahaan, termasuk data, dan (2) untuk menjamin bahwa data yang diperoleh akurat dan lengkap serta diproses dengan benar. Berbagai teknik dan prosedur dapat dipakai untuk menyelenggarakan pengendalian dan keamanan yang memadai (Riasetiawan, 2012).

Menurut Evi dalam Handani (2013) pengendalian intern dalam perusahaan sangat penting, sehingga perusahaan dapat melakukan evaluasi diri dan mengambil tindakan yang perlu untuk memperbaiki sistem pengendalian intern yang ada saat ini. Serta dapat digunakan sebagai bahan kajian ataupun studi komparatif dalam mengevaluasi sistem pengendalian intern perusahaan pada umumnya. Pada era informasi dan globalisasi menyebabkan lingkungan bisnis mengalami perubahan yang sangat pesat dengan tingkat persaingan ketat. Oleh karena itu perusahaan-perusahaan dituntut untuk melakukan kegiatan operasionalnya secara efektif dan efisien untuk mempertahankan eksistensinya, sehingga pengetahuan merupakan

kekuatan yang sangat penting untuk membantu manajer dalam pengambilan keputusan. Informasi yang berkualitas yaitu informasi yang akurat, relevan, dan tepat waktu sehingga keputusan bisnis yang tepat dapat dibuat yang disesuaikan dengan sistem informasi yang diterapkan di masing-masing perusahaan. Dengan demikian, pengelolaan sistem informasi merupakan hal yang sangat penting untuk dilakukan.

Penjelasan tersebut menunjukan bahwa sistem informasi akuntansi dapat mempengaruhi pengendalian intern pada perusahaan, ini didukung oleh penelitian yang pernah dilakukan diantarannya penelitian dari Anggraeni (2013) membuktikan bahwa sistem informasi akuntansi berpengaruh terhadap pengendalian intern pada Bank BUMN di Wilayah Bandung yang terdaftar di Bursa Efek Indonesia. Penelitian Noviyantin (2013) juga membuktikan terdapat pengaruh yang cukup besar dari struktur organisasi terhadap sistem informasi akuntansi dan pengaruh sistem informasi akuntansi terhadap pengendalian internal. Artinya bahwa struktur organisasi yang berkualitas akan menghasilkan sistem informasi akuntansi yang terintegrasi sehingga menciptakan pengendalian intern yang optimal. Yahuza (2013) juga membuktikan bahwa partisipasi pengguna berpengaruh terhadap kualitas sistem informasi akuntansi dan sistem informasi berpengaruh terhadap pengendalian intern pada kantor pelayanan pajak di lingkungan Jawa Barat I.

Penelitian ini akan dilakukan pada Asuransi Jiwa Bersama Bumiputera. Asuransi Jiwa Bersama Bumiputera atau lebih dikenal AJB Bumiputera adalah perusahaan asuransi jiwa nasional milik bangsa Indonesia yang pertama dan tertua. Asuransi Jiwa Bersama (AJB) Bumiputera yang tergolong perusahaan asuransi besar, pimpinan perusahaan mulai dapat merasakan perlunya sistem informasi akuntansi serta pengendalian intern yang akan menerapkan dengan jelas bagaimana suatu proses mutasi keuangan berlangsung dalam sebuah perusahaan, untuk mendapatkan laporan keuangan yang akurat dan relevan. Hal ini disebabkan oleh meningkatnya aktivitas perusahaan dan semakin kompleksnya kegiatan perusahaan jasa keuangan non bank sehingga tugas manajer dan pimpinan perusahaan semakin banyak dituntut ketahanan fisik dan mental serta kemampuan intelektual yang tinggi.

Permasalahan mengenai sistem informasi akuntansi dan pengendalian intern pada AJB Bumiputera Gorontalo. Berdasarkan pengamatan serta informasi yang diperoleh dari Unit Administrasi dan Keuangan (KUAK) Bumiputera Kantor Cabang Gorontalo ternyata sistem informasi akuntansi di Bumiputera belum dijalankan sepenuhnya sesuai dengan ketentuan atau standar operasional perusahaan bahkan bisa dikatakan belum dapat berjalan dengan baik, sesuai prosedur dan ketentuan yang telah ditetapkan hal ini disebabkan masih banyak bagian yang terkait belum dapat menjalankan target prosedur sistem informasi akuntansi yang ada, selain itu ada beberapa kegiatan yang seharusnya menggunakan sistem masih dilakukan secara manual, selain itu juga penyampaian informasi dokumen yang harus dilaporkan sering terlambat dilaporkan hal ini diakibatkan penundaan pengInputan data dibagian sistem informasi, sehingga akan berpengaruh terhadap pelaporan dan pencatatan didalam penerimaan dan pengeluaran dan tentunya ini akan berpengaruh terhadap

salah satu bagian yang terkait lainnya atas pencatatan dan pelaporan yang harus dipertanggungjawabkan setiap bulannya.

Pada AJB Bumiputera Gorontalo, kebutuhan sistem informasi akuntansi sangat dibutuhkan untuk menjunjang kinerjanya. Dengan adanya sistem informasi akuntansi yang baik akan mendorong ditetapkannya kebijakan manajemen yang baik, dapat meningkatkan efektifitas dan efisiensi operasional perusahaan karena kinerja pegawai, meminimalisir penyimpangan di dalam penggajian, serta menjamin terciptanya data informasi akuntansi yang dapat dipercaya.

Pengendalian intern pada AJB Bumiputera Gorontalo, dari informasi yang diperoleh masih kurangnya pengendalian dalam penjualan polis asuransi, hal ini terbukti dengan penjualan polis asuransi yang semakin menurun, karena disebabkan tidak adanya kemampuan pemegang polis dalam melakukan pembayaran premi asuransi pada jangka waktu tertentu sesuai kontrak. Kurangnya pengendalian intern juga terlihat dari penurunan kinerjanya, sebagaimana informasi yang diperoleh bahwa kinerja keuangan bumiputera.

Berdasarkan permasalahan tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “ Pengaruh Sistem Informasi Akuntansi Terhadap Pengendalian Intern Pada Kantor AJB Bumiputera GOrontalo”

Tujuan Penelitian

Berdasar rumusan masalah, maka tujuan penelitian adalah untuk mengetahui apakah sistem informasi akuntansi berpengaruh terhadap pengendalian intern pada kantor AJB Bumiputera Gorontalo.

KAJIAN TEORI

Sistem Informasi Akuntansi

Sutabri (2004: 6) mendefinisikan sistem informasi akuntansi terdiri dari beberapa kompponen, yaitu informasi, akuntansi dan sistem. Informasi adalah adalah data data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat. Akuntansi sebagai suatu sistem informasi mengidentifikasikan, mengumpulkan, dan mengkomunikasikan informasi ekonomi mengenai suatu informasi kepada beragam orang. Sedangkan sistem adalah kumpulan sumber daya yang saling berhubungan untuk mencapai tujuan tertentu. Berdasarkan pengertian dari ketiga komponen sistem informasi akuntansi tersebut, maka Sutabri (2004: 6) mendefinisikan sistem informasi akuntansi (SIA) adalah kumpulan sumber daya, seperti manusi dan peralatan, yang diatur untuk mengubah data menjadi informasi.

Komponen-Komponen Sistem Inforamsi Akuntansi

Menurut Susanto (2009: 193), adapun komponen-komponen sistem informasi akuntansi adalah sebagai berikut:

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada Komputer, sedangkan pr=ogram merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. 3. Brainware

SDM Sistem Informasi dan Organisasi Sumber Daya Manusia SIA merupakan sumber daya yang terlibat dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut.

4. Prosedur.

Prosedur terdiri dari prosedur, aktivitas serta fungsi. Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam. Aktivitas, Pada dasarnya melakukan sesuatu kegiatan berdasarkan Informasi yang masuk dalam persepsi yang dimiliki tentang informasi tersebut, karena itu aktivitas merupakan fungsi dari sistem informasi. Dan fungsi. Fungsi merupakan kumpulan aktivitas yang mendukung operasi bisnis suatu suatu organisasi. Mereka biasanya meliputi beberapa aktivitas berbeda yang saling membantu untuk hal-hal yang sifatnya lebih umum.

5. Database.

Sistem database merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat diperlukan.

6. Teknologi Jaringan Komunikasi

Teknologi adalah suatu jaringan komputer yang terdiri atas berbagai komponen pemrosesan informasi yang menggunakan berbagai jenis hardware, Software, manajemen data, dan teknologi jaringan informasi

Pengertian Pengendalian Intern

Pengendalian intern sangat penting bagi kelangsungan kegiatan perusahaan. Tanpa pengendalian intern yang baik bisa menyebabkan perusahaan tidak memperoleh laba yang optimal bahkan bisa menyebabkan perusahaan gulung tikar.

Pengertian pengendalian intern menurut Krismiaji (2002: 18) merupakan rencana organisasi dan metoda yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen. Pengendalian intern menurut Mulyadi (2002) adalah sebuah struktur organisasi metode dan prosedur yang dikoordinasikan dan diterapkan dalam perusahaan dengan tujuan untuk mengamankan harta milik perusahaan, mengecek ketelitian dan keandalan data

akuntansinya, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen yang telah ditetapkan sebelumnya.

Berdasarkan pengertian diatas dapat diuraikan bahwa sistem pengendalian intern digunakan oleh manajemen untuk pertanggungjawaban menyiapkan laporan keuangan untuk investor, kreditor dan para pemakai lainnya baik secara hukum maupun profesionalnya untuk meyakinkan bahwa informasi disajikan secara benar, jujur dan dapat dipercaya. Pengendalian dalam suatu organisasi bertujuan untuk mendorong penggunaan sumber dayanya termasuk pegawai secara efektif dan efisien untuk mengoptimalkan tujuan organisasi. Pengendalian juga dimaksudkan untuk mengawasi manajemen agar setiap kegiatan perusahaan tidak bertentangan dengan undang-undang yang berlaku, meskipun undang-undang tersebut tidak berkaitan langsung dengan kegiatan perusahaan

.

Tujuan Pengendalian Intern

Berdasarkan definisi pengendalian intern diatas terdapat beberapa tujuan dan konsep dasar sebagaimana diungkapkan oleh Indah (2012) berikut ini:

1. Pengendalian intern merupakan suatu proses. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern merupakan suatu rangkaian tindakan yang menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan dari infra struktur perusahaan.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen dan personel lain.

3. Pengendalian intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan dewan komisaris perusahaan. Keterbatasan yang melekat dalam semua sistem pengendalian intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak.

TEHNIK ANALISIS DATA

Data dalam penelitian ini akan diolah dan dianalisis secara statistik dengan menggunakan uji regresi dan uji korelasi linear sederhana. Sistematika dari pengolahan ini, maka langkah pertama yang dilakukan adalah melakukan uji normalitas data untuk kedua variabel untuk mengetahui tes yang instrumen yang digunakan apakah berdistribusi normal atau tidak. Kemudian dalam uji hipotesis penelitian, peneliti menggunakan rumus regresi dan korelasi. Penelitian ini menggunakan teknik analisis data regresi linear sederhana. Penggunanaan teknik ini karena dalam penelitian ini hanya digunakan satu variabel terikat ( pengendalian intern) dan satu variabel independen (sistem informasi akuntansi) model yang akan dibentuk sesuai dengan tujuan penelitian (Sugiyono, 2009: 261) adalah:

Dimana:

Y : Variabel dependen (pengendalian intern)

X : Variabel independen (sistem informasi akuntansi) b : Angka arah atau koefisien regresi

a : Intercept atau konstanta

HASIL DAN PEMBAHASAN Hasil penelitian

Tujuan dalam penelitian ini adalah untuk menguji pengaruh sistem informasi akuntansi terhadap pengendalian intern pada AJB Bumiputera Cabang Gorontalo. Hasil analisis regresi dengan menggunakan bantuan SPSS disajikan pada tabel 1sebagai berikut:

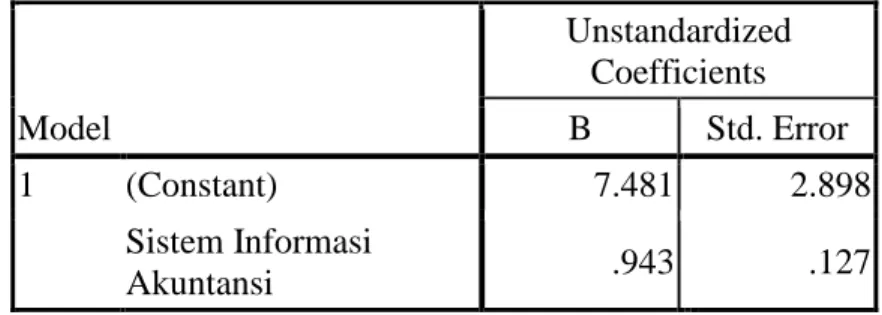

Tabel 1: Hasil Analisis Model Regresi Coefficientsa Model Unstandardized Coefficients B Std. Error 1 (Constant) 7.481 2.898 Sistem Informasi Akuntansi .943 .127

a. Dependent Variable: Pengendalian Intern Sumber: Olah Data, 2014

Berdasarkan hasil pada tabel 1 tersebut, maka model regresi yang digunakan untuk menguji pegaruh sistem informasi akuntansi terhadap pengendalian internpada AJB Bumiputera Cabang Gorontalo dapat dirumuskan sebagai berikut:

Y = 7.481 + 0.943X

Hasil dari perumusan model regresi tersebut, maka dapat diinterpretasikan beberapa hal sebagai berikut:

1. Nilai konstanta sebesar 7,481 menunjukan rata-rata pengendalian internAJB Bumiputera Cabang Gorontalo, jika sistem informasi akuntansi diaSangat Baikan atau sama dengan nol adalah sebesar 7,481. artinya apabila AJB Bumiputera Cabang Gorontalo tidak melaksanakan sistem informasi akuntansi makapengendalian internAJB Bumiputera Cabang Gorontalo sebesar 7,481. 2. Koefisien regresi variabel sistem informasi akuntansi sebesar 0.943dengan arah

positif menunjukkan bahwa setiap kenaikan sistem informasi akuntansisebesar 1 satuan diprediksi akan meningkatkan pengendalian internAJB Bumiputera Cabang Gorontalo sebesar 0.943 satuan.

Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Hasil pengujian ini dilakukan dengan bantuan program SPSS. Secara statistik Hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H0 : Sistem informasi akuntansi tidak mempunyai pengaruh terhadap

pengendalian internpada AJB Bumiputera Cabang Gorontalo

H1 : Sistem informasi akuntansi mempunyai pengaruh terhadap pengendalian

pada AJB Bumiputera Cabang Gorontalo

Adapun hasil pengujian hipotesi disajikan pada tabel 2 adalah sebagai berikut:

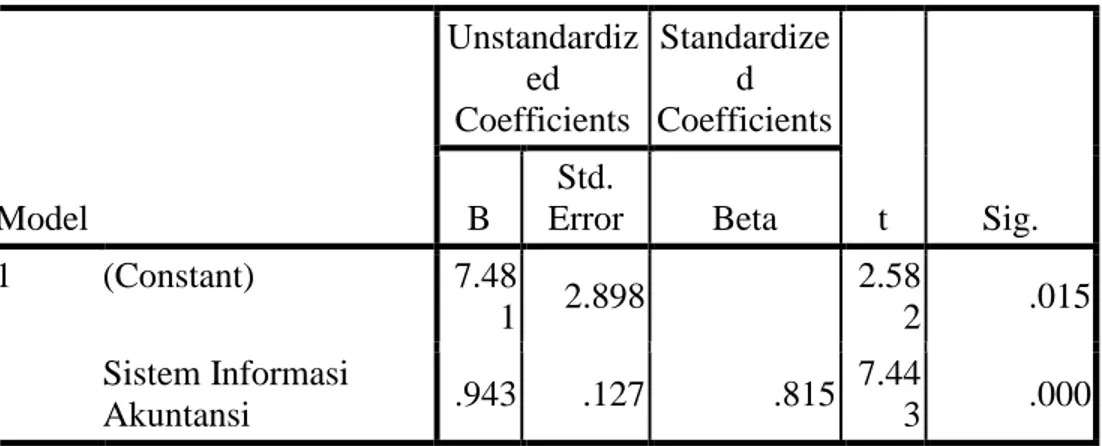

Tabel 2: Hasil Pengujian Hipotesis Coefficientsa Model Unstandardiz ed Coefficients Standardize d Coefficients t Sig. B Std. Error Beta 1 (Constant) 7.48 1 2.898 2.58 2 .015 Sistem Informasi Akuntansi .943 .127 .815 7.44 3 .000

a. Dependent Variable: Pengendalian Intern Sumber: Olah Data, 2014

Setelah pengujian model regresi dilakukan selanjutnya akan dilaksanakan pengujian signfikansi pengaruh dari variabel X (sistem informasi akuntansi) terhadap varaibel Y (pengendalian intern), maka uji statistik yang digunakan adalah uji t.

Uji t dilakukan dengan membandingkan antara nilai thitung dengan nilai ttabel.

Untuk menentukan nilai ttabel ditentukan dengan tingkat signifikan 5% dengan derajat

kebebasan df = (n-k-1) dimana n adalah jumlah responden dan k adalah jumlah variabel. Kriteria pengambilan keputusan dalam melakukan penerimaan dan penolakan setiap hipotesis dapat dilakukan dengan dua cara yaitu:

1) Dengan membandingkan nilai thitung dengan ttabel untuk masing-masing koefisien

regresi.

Jika thitung> ttabel (n-k-1) maka H0 ditolak, artinya H1 diterima

2) Selain kriteria perbandingan thitung dengan ttabel, cara yang kedua yaitu dengan

menggunakan kriteria nilai p value (kekuatan koefisien regresi dalam menolak H0). Jika p value< 0,05 maka Ho ditolak dan apabila p value> 0,05 maka H0

diterima.

Berdasarkan output pada tabel 12 dapat dilihat nilai thitung yang diperoleh. Untuk

mendapatkan kesimpulan apakah menerima atau menolak Ho, terlebih dahulu harus ditentukan nilai ttabel yang akan digunakan. Nilai t-tabel ini bergantung pada besarnya

df (degree of freedom) serta tingkat signifikansi yang digunakan. Dengan menggunakan tingkat signifikansi sebesar 5% dan nilai df sebesar n-k-1 = 30-2-1 = 27 diperoleh nilai t-tabel sebesar 1.703.

Hasil analisis pada tabel 12, diperoleh nilai t-hitung untuk variabel sistem informasi

akuntansi adalah adalah sebesar 7.443. Jika dibandingkan dengan nilai ttabel yang

hanya sebesar 1.703maka nilai t-hitung yang diperoleh jauh lebih besar dari nilai t-tebel

sehingga Ho ditolak dengan signifikan kurang dari 0.05 (0.021). Dengan demikian dapat disimpulkan bahwa variabel sistem informasi akuntansi berpengaruh signifikan terhadap pengendalian internAJB Bumiputera Cabang Gorontalo.

Koefisien Determinasi

Koefisien determinasi untuk mengukur besarnya proporsi atau pengaruh variabel independen terhadap variabel dependen. Setelah diketahui bahwa terdapat

pengaruh yang positif dan signifikan sistem informasi akuntansi

terhadappengendalian internAJB Bumiputera Cabang Gorontalo. Maka langkah selanjutnya adalah menganalisis besar pengaruh yang ditimbulkan oleh sistem informasi akuntansi terhadappengendalian internpada AJB Bumiputera Cabang Gorontalo. Untuk keperluan tersebut digunakan analisis koefisien determinasi.

Nilai koefisien determinasi merupakan suatu nilai yang besarnya berkisar antara 0% - 100%. Semakin besar nilai koefisien determinasi suatu model regresi menunjukkan bahwa pengaruh dari variabel bebas yang terdapat dalam model terhadap variabel tidak bebasnya juga semakin tinggi. Untuk mengetahui besarnya koefisien determinasi (R2) dapat dilihat pada tabel 3 berikut:

Tabel 3: Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .815a .664 .652 4.116708

a. Predictors: (Constant), Sistem Informasi Akuntansi b. Dependent Variable: Pengendalian Intern

Sumber: Olahan, 2014

Tabel 3 menunjukkan bahwa besarnya koefisien determinasi atau angka R Square adalah sebesar 0.664. Hal ini menunjukkan besarnya pengaruh sistem informasi

akuntansi terhadap pengendalian internpada AJB Bumiputera Cabang Gorontalo diperoleh sebesar 66.4% dan sisanya sebesar 33.6% (100-66.4) dipengaruh oleh variabel lain yang tidak diikutsertakan dalam penelitian ini.

Pembahasan

Sistem informasi akuntansi adalah sekumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapat dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah dan pihak-pihak lainnya, (Herman dalam Yunus 2012: 240). Dari pengertian tersebut dapat ditarik kesimpulan bahwa sistem informasi akuntansi dirancang untuk menyediakan infromasi akuntansi berupa data-data keuangan,Sutabri (2004) menjelaskan informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen. Informasi akuntansi terutam berhubungan dengan keuangan dari suatu perusahaan. Agar data keuangan yang ada dapat dimanfaatkan oleh pihak manajemen maupun pihak diluar perusahaan, diperlukan suatu sistem yang mengatur sistem yang mengatur arus dan pengolahan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai dengan tujuan perusahaan.

Berdasarkan penjelasan tersebut, sangat jelas bahwa sistem informasi akuntansi dapat berpengaruh terhadap pengendalian intern perusahaan, sebagaimana kita ketahui bahwa pengendalian internsuatu perusahaan tercermin dari informasi keuangan yang disampaikan, maka untuk menghasilkan informasi yang berkualitas tersebut dibutuhkan sistem informasi akuntansi. Dalam penelitian ini peneliti menguji apakah sistem informasi akuntansi berpengaruh terhadap kinerja perusahaan pada AJB Bumiputera Cabang Gorontalo, berdasarkan hasil penelitian yang dilakukan terbukti bahwa sistem informasi akuntansi yang dijalankan oleh AJB Bumiputera Cabang Gorontalo dapat mempengaruhi pengendalian intern yang dihasilkannya. Dengan demikian dapat disimpulkan hipotesis yang menyatakan sistem informasi akuntansi berpengaruh terhadap pengendalian intern dapat diterima. Berdasarkan koefisien regresi pengaruh yang ditimbulkan sistem informasi akuntansi terhadap pengendalian intern dengan arah positif, yang artinya bahwa semakin Sangat Baik sistem informasi akuntansi yang diterapkan AJB Bumiputera akan meningkatkan pengendalian intern yang dihasilkannya.

Hasil penelitian ini sejalan dengan teori yang diungkapkan oleh rieasetiawan (2012) bahwa sistem informasi akuntansi dapat mempengaruh pengendalian intern, Riasetiwan (2012) menjelaskan bahwa suatu sistem informasi akuntansi merupakan subyek terjadinya kesalahan Sangat Baik yang di sengajamaupun yang tidak di sengaja. Hal itulah yang menjadikan pengendalian intern (internal control) suatu sistem informasi akuntansi mutlak diperlukan hal ini juga didukung oleh pernyataan dari Nigrum (2013) yang menejelaskan bahwa dalam penerapan sistem

informasiakuntansi yang Sangat Baik, perlu diterapkan dengan pengendalian intern yangSangat Baikpula.

Penelitian ini juga sejalan dengan beberapa penelitian terdahulu yang pernah dilakukan, diantarannya penelitian dari Anggraeni (2013) yang membuktikan bahwa sistem informasi akuntansi berpengaruh terhadap pengendalian intern pada Bank BUMN di Wilayah Bandung yang terdaftar di Bursa Efek Indonesia.Sejalan dengan penelitian ini Noviyantin (2013) juga membuktikan terdapat pengaruh yang cukup besar dari struktur organisasi terhadap sistem informasi akuntansi dan pengaruh sistem informasi akuntansi terhadap pengendalian internal. Artinya bahwa struktur organisasi yang berkualitas akan menghasilkan sistem informasi akuntansi yang terintegrasi sehingga menciptakan pengendalian intern yang optimal hasil yang sama juga dilakukan oleh Yahuza (2013) jugamembuktikan bahwa partisipasi pengguna berpengaruh terhadap kualitas sistem informasi akuntansi dan sistem informasi berpengaruh terhadap pengendalian intern pada kantor pelayanan pajak di lingkungan Jawa Barat I.

Sistem informasi akuntansi merupakan sebuah komponen dari sekumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubahdata-data akuntansi menjadi informasi keuangan yang dapat bermanfaat bagi perusahaan. Sistem informasi akuntansi merupakan salah satu faktor yang dapat mempengaruhi pengendalian intern perusahaan. Dari hasil analisis jawaban responden terlihat bahwa secara keseluruhan rata-rata persentse skor capaian untuk variabel sistem informasi akuntansi keseluruhan ada pada kategori sangat baik, Dari hasil ini dapat dikatakan bahwa kondisi penerapan sistem informasi akuntansi pada AJB Bumi Putra Gorontalo sudah baik walaupun masih diperlukan pembenahan terutama di beberapa aspek yang memiliki nilai terendah yaitu aspek mengenai Database perusaahan (item 10) yaitu sistem informasi akuntansi, informasi yang dihasilkan mudah dipahami dan dapat disajikan dengan tepat waktu dimana skor pencapaiannya hanya sebesar 88% sehingga masih perlu dilakukan perbaikan lagi, kemudian pada aspek prosedur dalam sistem informasi akuntansi (item 8) yang menyatakan prosedur SIA yang diterapkan perusahaan mudah dipahami yang masih memperoleh skor rendah sehingga masih perlu adanya pembenahan lagi.

Simpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut:

Hasil analisis jawaban responden penerpanan sistem informasi akuntansi pada AJB Bumiputer Gorontalo ada pada kategori sangant baik, yang artinya bahwa AJB Bumiputer Gorontalo telah melakukan dan menerapkan sistem informasi yang baik, sedangkan penerapan pengendalian intern pada AJB Bumiputer Gorontalo berdasarkan hasil kuesioner juga ada pada kategori baik, yang artinya bawa penerapan pengedalian intern pada AJB Bumi Putera telah dilaksanakan dengan baik. Hasil penelitian dan pengujian hipotesis menunjukan bahwa sistem informasi akuntansi berpengaruh signifikan terhadap pengendalian intern pada AJB Bumiputera

Cabang Gorontalo. Hasil koefisien regresi dengan arah positif menunjukan bahwa sistem informasi akuntansi berpengaruh psoitif terhadap pengendalian intern, yang artinya bahwa semakin baik sistem informasi akuntansi yang diterapkan pada AJB Bumiputera Cabang Gorontalo akan meningkatkan pengendalian intern yang dihasilkannya.

Saran

Berdasarkan hasil dan simpulan penelitian ini, penulis memberikan saran sebagai berikut:

1. untuk AJB Bumiputera Gorontalo, kiranya sistem pengendalian intern pada AJB Bumiputera Gorontalo harus lebih ditingkatkan lagi terutama terkait dengan pada aspek pemantauan dimana kondisinya harus terus dievaluasi dan disempurnakan sejalan dengan tujuannya. Untuk sistem informasi akuntansi, mengingat peran sistem informasi akuntansi pada perusahaan itu dapat membantu kelancaran operasional perusahaan, maka diharapkan adanya peningkatan SDM yang memadai dalam hal sistem informasi akuntansi dengan cara melakukan pelatihan-pelatihan mengenai sistem iformasi akuntansi.

2. Untuk peneliti selanjutnya yang tertarik dengan permasalahan yang sama dengan penelitian ini, Sebaiknya melakukan penelitian terhadap variabel lain yang mempunyai hubungan dengan sistem informasi akuntansi dan pengendalian intern.

DAFTAR PUSTAKA

Anggraeni. Dewi. 2013. Pengaruh internal audit dan sistem informasi akuntansi terhadap pengendalian internal (studi kasus pada Bank BUMN di Wilayah Bandung yang terdaftar di Bursa Efek Indonesia). Skripsi. Universitas Komputer Indonesia.

Handani. Reddy. 2013. Pengaruh sistem informasi akuntansi dan audit sistem informasi terhadap pengendalian internal :(studi kasus pada PT.Telkom, tbk). Skripsi. Universitas Komputer Indonesia

Herman. 2012. Pengaruh Sistem Informasi Akuntansi Terhadap Pengendalian Intern Dan Implikasinya Pada Kualitas Informasi. Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Bandung di Wilayah Kanwil Jabar I. Skripsi. Universitas Komputer Indonesia.

Indah. 2012. Sistem pengendalian ntern. Online. Diakses pada tanggal 15 Februari 2014 dalam .http://indahjewel.blogspot.com/2012/09/sistem-pengendalian-internal-spi.html.

Mulyadi. 2001. Sistem Akuntansi. Salemba Empat. Jakarta. Mulyadi. 2002. Auditing.SalembaEmpat. Jakarta.

Ningrum. Pratiwi Nindya. 2013. Analisis Atas Efisiensi Dan Efektivitas Penerapan Sistem Informasi Akuntansi Terkait Pengendalian Internal Pada Stie Widya Gama Lumajang. Jurnal Ilmiah Mahasiswa. Universitas Surabaya Vol.2 No.2 (2013).

Noviyantin. Anggun. 2013. Pengaruh Struktur Organisasi Terhadap Sistem Informasi Akuntansi Dan Implikasinya Pada Pengendalian Internal (Survey Pada 10 KPP Bandung Kanwil Jawa Barat I). Skripsi. Universitas Komputer Indonesia. Nurafni. 2012. Pengaruh Sistem Informasi Akuntansi Terhadap Keefektifan

Pengendalian Internal Pada Bank- Bank Umum Yang Terdaftar Di Bei. Skripsi. Universitas Sumatra Utara.

Riasetiawan. Mardhani. Tinjauan Teroitis Sistem Informasi Akuntansi. Makalah Sugiono. 2009. Statistika Untuk Penelitian, CV Alfabeta, Bandung.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif Dan R & D. Alfabeta. Bandung

Susanto, Azhar. 2009 Sistem Informasi Akuntansi, Struktur Pengendalia Resiko Pengembangan. Lingga Jaya. Bandung.

Sutabri, Tata. 2004. Sitem Informasi Akuntansi. Andi. Yogyakarta.

Yahuza. Aziz. 2013. Pengaruh partisipasi pengguna terhadap kualitas sistem informasi akuntansi dan implikasinya ke pengendalian intern : (survey pada kantor pelayanan pajak di lingkungan Jawa Barat I). Skripsi. Universitas Komputer Indonesia..