ABSTRAK

Keberadaan lembaga pembiayaan atau leasing merupakan suatu kebutuhan yang sangat diharapkan bagi masyarakat Indonesia. Dari satu sisi, kehadirannya mampu membantu usaha dan mengangkat taraf hidup namun di sisi lain, merupakan momok yang menakutkan sebab masyarakat selaku konsumen selalu berada di posisi yang lemah. Undang Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen, yang diharapkan mampu melindungi konsumen ternyata belum mampu berbuat banyak. Konsumen selalu terjebak dengan perjanjian baku (klausula baku) yang telah dipersiapkan sebelumnya oleh lembaga pembiayaan (leasing). Konsumen yang telah terpikat dan terdorong oleh nafsu konsumtifnya mengacuhkan hal itu. Dan tidak menganggap pencantuman klausula baku itu merupakan suatu perangkap atau jebakan dari pihak lembaga pembiayaan (leasing). Lembaga pembiayaan atau leasing sendiri yang mengetahui hal ini dilarang oleh Undang Undang, pura-pura tutup mata dan tidak menginformasikannya kepada konsumen. Pasal 18 Undang-Undang No. 8 tahun 1999 tentang Perlindungan Konsumen, jelas melarang tentang adanya pencantuman (klausula baku), yang berdampak batalnya perjanjian kredit tersebut. Sesuai dengan ketentuan Undang-Undang No. 42 tahun 1999 tentang Jaminan Fidusia, mengatur tegas, tentang perjanjian kredit harus didaftarkan di kementerian hukum dan HAM, untuk penerbitan sertifikat dan fidusianya. Dengan penerbitan sertifikat tersebut, Negara memperoleh pendapatan negara bukan pajak (PNBP). Sebenarnya, jika konsumen mengerti, perbuatan debt collector itu merupakan tindak pidana sebagaimana dimaksud Pasal 365 KUHP dan atau Pasal 368 KUHP. Melihat hal inilah, perlu adanya regulasi berupa Undang Undang, yang jelas tentang keberadaan lembga pembiayaan atau leasing, sehingga nantinya diharapkan mampu mengatur dengan tegas apa yang bisa dan apa yang tidak bisa. Dan dengan harapan pemerintah ikut campur dalam menyikapi keberadaan lembaga pembiayaan atau leasing yang tumbuh bagaikan jamur di musim hujan tersebut agar supaya konsumen tidak terus dirugikan.

Pendahuluan

Sebagai suatu negara hukum, berdasarkan Pasal 1 ayat 3 Undang Undang Dasar Republik Indonesia Tahun 1945, menjelaskan ; Negara Indonesia adalah Negara Hukum. Artinya, Hukum menjadi Panglima Tertinggi dalam berbangsa dan bernegara di Indonesia. Sehingga pada prinsipnya, Negara mengakui bahwa hubungan atau pergaulan antar masyarakat mempunyai batasan-batasan yang menjamin hak-hak pribadi dan komunal. Ini merupakan justifikasi dari prinsip Rule of Law, yang menjadi ciri dari suatu negara hukum. Pergaulan sesama anggota masyarakat dapat menimbulkan perbuatan hukum sesamanya. Perhubungan hukum yang terjalin sebagai akibat perbuatan hukum tersebut, di samping diatur dalam peraturan perundang-undangan, sebagian lagi ditentukan atau dibentuk atas perjanjian antara mereka yang berkepentingan.

Peraturan perundang-undangan ciptaan manusia itu tidak ada yang dapat mencapai kesempurnaan secara utuh, seluruhnya tidak luput dari kekurangan-kekurangan. Peraturan-peraturan itu terbatas pada ruang dan waktu serta tidak mempunyai kemampuan untuk menampung atau menghadapi pergeseran-pergeseran nilai akibat dinamika masyarakat dalam setiap keadaan. Karena itu peraturan-peraturan tersebut cenderung untuk selalu mengalami perubahan guna mengikuti laju perkembangan masyarakat yang demikian cepatnya. Hukum sebagai suatu pola anutan dalam proses pembangunan harus mampu memainkan peranan yang terdepan, karena hukum tersebut mendorong seseorang untuk bertindak secara sadar sesuai dengan ketentuan hukum dan seseorang itu akan merasa puas karena tindakannya turut mempertahankan dan membina ketertiban sosial, dengan kesadaran hukum.1 Dengan pesatnya pertumbuhan sosial kemasyarakatan, hukum ternyata mendapatkan bentuknya dengan permintaan akan suatu kepastian hukum dalam setiap hubungan hukum yang diadakan.

Satu dari beraneka ragamnya hubungan hukum masyarakat adalah masalah perjanjian yang dikenal dengan nama leasing, yang sudah mulai dikenal di Indonesia sejak tahun 1974, dan diharapkan dapat membantu pemerintah mengatasi pembiayaan serta dapat berperan dalam peningkatan pembangunan perekonomian nasional. Saat ini leasing belum mempunyai perundang-undangan yang mengaturnya. Ketentuan yang mengatur masalah ini masih dalam bentuk surat-surat keputusan dan peraturan-peraturan lainnya. Namun hal ini tidak merupakan halangan bagi perkembangan usaha leasing itu sendiri. Perjanjian leasing tidak dikenal dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata), tetapi mengingat usaha leasing ini pada dasarnya dibuat dengan adanya perjanjian, maka hal tersebut berarti tidak terlepas dari Buku III KUH Perdata.

Pasal 1319 KUH Perdata menentukan “semua persetujuan, baik yang mempunyai

suatu nama khusus, maupun yang tidak dikenal dengan suatu nama tertentu, tunduk pada peraturan-peraturan umum, yang termuat di dalam bab ini dan bab yang lalu”.

Demikian juga dengan Pasal 1338 KUH Perdata semua persetujuan yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya, termasuk perjanjian leasing dimana pihak konsumen yang terikat kepada suatu perjanjian pembiayaan leasing sering menjadi pihak yang dirugikan oleh karena produsen sering bertindak tanpa melalui prosedur tertentu untuk menarik benda yang menjadi objek

perjanjian dengan dasar konsumen lalai melakukan kewajibannya.

Sebagai suatu telaah hukum yang baru maka perihal lembaga pembiayaan atau leasing yang dalam prakteknya belum memiliki peraturan setingkat undang-undang maka adalah suatu hal yang menarik untuk melakukan suatu penelitian terhadap perkembangan lembaga leasing itu sendiri. Di dalam era Millenium III ini sebagian besar masyarakat berkedudukan sebagai konsumen. Efektivitas dari besarnya kebutuhan tersebut memberikan akibat secara langsung terhadap perkembangan produksi yang menunjang berbagai sektor. Konsumen diberikan pilihan untuk membeli sesuai dengan selera dan kebutuhannya masing-masing.

Pasal 1 ayat (1) Undang-Undang No. 8 Tahun 1999 menegaskan bahwa “Perlindungan konsumen adalah segala upaya yang menjamin adanya kepastian hukum

untuk memberi perlindungan kepada konsumen”.

Konsumen dan pelaku usaha memiliki hubungan yang bersifat tidak sub ordinat tetapi sejajar atas dasar saling membutuhkan, sesuai dengan prinsip-prinsip hubungan yang kesetaraan atau sekurangnya konsumen tidak dirugikan.2 Persaingan yang semakin ketat di antara para agen tunggal pemegang merek dalam industri kendaraan bermotor, mendorong semakin terciptanya kondisi untuk mempermudah kepemilikan kendaraan, yang salah satunya melalui lembaga pembiayaan atau leasing.

Melalui instrumen semacam lembaga pembiayaan atau leasing, dalam sekejap konsumen dapat mengendarai kendaraan yang diinginkannya. Tetapi tidak begitu banyak konsumen yang menyadari bahwa konsekuensi dan berbagai kemungkinan negatif amat mengikat di balik berbagai kemudahan yang ditawarkan. Berbagai kemudahan yang ditawarkan menyebabkan konsumen terlena. Memang di sisi lain, leasing kelihatan amat membantu konsumen yang tidak memiliki dana yang cukup untuk membeli kendaraan bermotor. Konsumen cukup menghubungi pensuplai (dealer) kendaraan yang diinginkan dan perusahaan pembiayaan. Keduanya merupakan perusahaan dalam kelompok perusahaan yang sama, meskipun tidak selalu demikian.

Pembelian kendaraan dilakukan seacara tunai dengan pihak penyuplai, sementara konsumen cukup membayar uang muka (down payment) yang besarnya bervariasi, sesuai keinginan atau tabel harga yang telah ditetapkan. Lalu harga cash mobil dikurangi uang muka yang dibayarkan menjadi hutang pokok. Hutang pokok itu berikut bunganya harus dilunasi secara angsuran dalam jangka waktu yang telah disepakati. Biasanya sekitar tiga tahun. Semua itu dituangkan dalam bentuk perjanjian pembiayaan dengan hak milik secara fidusia. Konsumen juga akan diminta menandatangi perjanjian pembiayaan itu dengan semacam surat pernyataan bersama dan surat kuasa untuk menarik/mengambil kembali kendaraan. Sesudah itu baru kendaraan diserahkan kepada konsumen. Sekilas cara ini memang dirasakan mudah. Tidak perlu membayar lunas kendaraan sudah bisa dipakai kemana-mana. Konsumenpun seperti lulus memasuki strata kemakmuran tertentu, suatu imajinasi yang dengan baik telah dibangun melalui iklan/promosi berbagai kendaraan.

Tetapi sebenarnya sepanjang berlakunya perjanjian leasing itu, konsumen dapat saja dibelit masalah. Di mata hukum konsumen belumlah menjadi pemilik kendaraan. Menurut perjanjian pembiayaan, kendaraan tersebut masih dimiliki perusahaan pembiayaan (leasing). Konsumen hanyalah sebagai peminjam atau pemakai saja.

2 Samsul Wahidin, Delik Pers Dalam Perspektif Undang-Undang Perlindungan Konsumen, Jurnal Hukum No. 16 Vol. 8 Tahun 2001, hal. 157.

Kendaraan baru menjadi milik konsumen, bila semua angsurannya dilunasi.3 Masalah baru muncul bila pembayaran angsuran kendaraan tertunda. Seringkali tanpa surat peringatan, pihak perusahaan pembiayaan segera mengambil kembali kendaraan dengan berbekal surat kuasa penarikan, meskipun angsuran tinggal beberapa kali saja. Kedudukan kosnumen menjadi amat lemah, karena tidak jelas nasib sejumlah uang dan semua angsuran yang telah dibayarkan. Menurut perjanjian pembiayaan, konsumen dianggap telah melepaskan haknya untuk mengajukan keberatan atas penarikan kendaraan, perhitungan hasil penjualan kendaraan yang ditarik, potongannya serta jumlah hutang atau sisa hutang bunga dan biaya-biaya lainnya, termasuk denda-denda dan biaya pengambilan (penarikan) dan penjualan kendaraan.

Berdasarkan latar belakang yang telah diuraikan, maka Penelitian ini dibatasi oleh : 1. Bagaimana perlindungan terhadap konsumen akibat adanya pencantuman klausula

baku yang terjadi antara konsumen dan lembaga pembiayaan (leasing) ?

2. Bagaimana kedudukan konsumen dalam konteks perlindungan konsumen terhadap lembaga pembiayaan (leasing) berdasarkan Undang-Undang No. 8 /1999 tentang Perlindungan Konsumen ?

TINJAUAN LITERATUR A. Landasan Teori . 1. Pengertian Leasing.

Menurut Surat Keputusan Bersama Tiga Menteri (Menteri Keuangan, Menteri Perindustrian, dan Menteri Koperasi) No. Kep. 122/MK/IV/1974, No. 32/M/SK/2/1974 dan No.30/KPb/1974 tanggal 7 Februari 1974, definisi leasing adalah sebagai berikut ;

“Setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan

barang-barang modal untuk digunakan oleh suatu perusahaan , untuk suatu jangka waktu tertentu, berdasarkan pembayaran secara berkala disertai hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutn atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama,”4

Sementara itu, pengertian leasing pada umumnya adalah ; perusahaan yang menawarkan jasa dalam bentuk penyewaan barang –barang modal atau alat produksi dengan batas waktu menengah atau panjang dan disini pihak penyewa (lease) harus membayar sejumlah uang secara berkala yang terdiri dari nilai penyusutan suatu obyek lease ditambah dengan bunga , biaya-biaya lain serta profit yang diharapkan oleh leasor. Kehadiran leasing di Indonesia mampu menciptakan suatu konsep baru untuk mendapatkan barang modal serta menggunakannya sebaik mungkin tanpa harus membeli atau memiliki barang tersebut.

Kehadiran leasing ini dapat juga dikatakan salah satu bentuk metode pembelanjaan yang sangat penting di dalam dunia usaha terutama terhadap pembelanjaan alat-alat

3 Yusuf Shofie, Perlindungan Konsumen dan Instrumen-Instrumen Hukumnya, Citra Aditya Bakti, Bandung, 2003, hlm. 222.

4 Y. Sri Susilo dan Kawan Kawan, Bank dan Lembaga Keuangan Lain, Salemba Empat, Jakarta, 2000, hlm.128.

produksi. Dikatakan sangat penting karena barang barang modal atau alat-alat produksi dapat kita peroleh atau kita gunakan tanpa harus membeli atau memilikinya sendiri. Selain itu bagi perusahaan –perusahaan yang kekurangan modal atau yang hendak menghemat pemakaian dana dapat menggunakan alternative leasing dan yang terakhir , manfaat dari leasing dalam dunia bisnis ataupun dalam pembangunan ekonomi ini adalah salah satu upaya ataupun cara pemupukan dana yang terdapat di dalam masyarakat.5

Namun seiring perjalan waktu, kelahiran leasing ini di Indonesia telah berubah bentuk, dari semua penyewaan alat-alat produksi kemudian menjadi kepemilikan barang-barang konsumtif yang telah menjadi kebutuhan pokok masyarakat. Peluang ini dimanfaatkan oleh lembaga pembiayaan atau leasing. Sehingga dalam prakteknya, lembaga pembiayaan atau leasing ini masuk ke dalam sendi-sendi kebutuhan pokok masyarakat. Jadi tidak hanya sebatas kepada alat-alat produksi. Misalnya, kebutuhan masyarakat akan pentingnya alat transportasi untuk menunjang kegiatannya sehari-hari. Walaupun pada akhirnya muncul permasalahan baru akibat lalainya konsumen dalam menunaikan kewajibannya kepada lembaga pembiayaan (leasing) . Leasing akan bersikap aktraktif dengan mengirimkan debt collector untuk menuntut hak-haknya kepada konsumen dan akhirnya tidak menutup kemungkinan muncul tindak pidana akibat perbuatan debt collector tersebut.

2. Perlindungan Konsumen Dan Aspek Hukumnya.

Perlindungan hukum terhadap konsumen adalah sebuah penegakan hukum yang membutuhkan pengaturan –pengaturan berupa ancaman terhadap si pelanggar . Hal ini tercermin di dalam Undang Undang No. 8 tahun 1999 tentang perlindungan konsumen, yang merupakan suatu perundangan undangan di Indonesia dengan kepentingan pemberian perlindungan kepada konsumen.

Yusuf Shofie mengatakan ; “ segala upaya yang menjamin adanya kepastian

hukum untuk memberikan perlindungan kepada konsumen ,” Di dalam Undang – Undang No. 8 tahun 1999 tentang Perlindungan Konsumen disebutkan dalam Pasal 1 ayat 1 “ Perlindungan konsumen adalah segala upaya yang menjamin adanya kepastian hukum untuk memberikan perlindungan kepada konsumen ,”

Dalam ayat ( 2) pasal yang sama dinyatakan “ Konsumen adalah setiap orang

pemakai barang dan/atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain maupun makhluk hidup lain dan tidak untuk diperdagangkan”

Sudaryatmo mengatakan konsumen adalah “ setiap orang pemakai barang

dan/atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri , keluarga , orang lain maupun makhluk hidup lain dan tidak untuk diperdagangkan”

Gunawan Widjaja mengatakan “segala upaya yang menjamin adanya kepastian

hukum untuk memberikan perlindungan kepada konsumen”

Perihal terbitnya istilah perlindungan konsumen ini adalah disebabkan adanya aktivitas-aktivitas perekonomian. Kesenjangan ekonomi merugikan berbagai pihak yang terlibat dalam aktivitas ekonomi. Masyarakat Indonesia lah yang tidak lain sebagai konsumen yang paling dirugikan. Hendaknya diluruskan anggapan keliru yang menyatakan bahwa para pelaku ekonomi hanya terdiri dari Pemerintah, Badan Usaha Milik Negara (BUMN), Koperasi, dan swasta/konglomerat. Konsumen juga pelaku

ekonomi. Tak satupun literatur ekonomi yang meniadakan peran konsumen. Namun demikian harus diakui bahwa kosa kata konsumen dirasakan cukup miskin dalam tata hukum kita.

Konsumen menurut Munir Fuady, adalah “ pengguna akhir (end user) dari

suatu produk yaitu setiap pemakai barang dan atau jasa yang tersedia dalam masyarakat baik bagi kepentingan diri sendiri, keluarga , orang lain maupun makhluk hidup lain dan tidak untuk diperdagangkan,”

Sedangkan yang dimaksud dengan pelaku usaha menurut Pasal 1 Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen adalah setiap orang, perseorangan atau badan usaha , baik yang berbentuk badan hukum maupun bukan badan hukum yang didirikan dan berkedudukan atau melakukan kegiatan dalam wilayah hukum Republik Indonesia, baik sendiri maupun bersama-sama melalui perjanjian, menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi.

Dalam ketentuan Pasal 2 Undang – Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, ditentukan bahwa perlindungan berazaskan manfaat, keadilan, keseimbangan, keamanan dan keselamatan konsumen serta kepastian hukum. Perlindungan konsumen diselengggarakan sebagai suatu usaha bersama beradasarkan 5 (lima) azas yang relevan dalam pembangunan nasional yaitu ;

1. Azas manfaat, dimaksudkan, untuk mengamanatkan bahwa segala upaya dalam menyelenggarakan perlindungan konsumen harus memberikan manfaat sebesar-besarnya bagi kepentingan konsumen dan pelaku usaha secara keseluruhan.

2. Azas keadilan, dimaksudkan, agar partisipasi seluruh rakyat dapat diwujudkan secara maksimal dan memberikan kesempatan kepada konsumen dan pelaku usaha untuk memperoleh haknya dan melaksanakan kewajibannya secara adil.

3. Azas keseimbangan, dimaksudkan, untuk memberikan keseimbangan antara kepentingan konsumen , pelaku usaha dan pemerintah dalam arti material dan spiritual. 4. Azas keamanan dan keselamatan konsumen, dimaksudkan, untuk memberikan jaminan atas keamanan dan keselamatan kepada konsumen dalam penggunaan , pemakaian dan pemanfaatan barang atau jasa yang dikonsumsi atau digunakan.

5. Azas kepastian hukum, dimaksudkan, agar baik pelaku usaha maupun konsumen mantaati hukum dan memperoleh keadilan dalam penyelenggaraan perlindungan konsumen serta Negara menjamin kepastian hukum.

Di dalam era reformasi, maupun MEA (Masyarakat Ekonomi Asean) , Indonesia harus siap menghadapi era globalisasi ekonomi, dimana perdagangan bebas masih merupakan tanda Tanya, apakah merupakan peluang bagi Indonesia atau justru sebaliknya . Indonesia termasuk Negara yang cukup cepat melangkah dengan telah diratifikasinya Organisasi Perdagangan Dunia /WTO (World Trade Organization) sebelum Desember 1994.

3. Perjanjian Para Pihak dalam leasing

Perjanjian atau persetujuan merupakan terjemahan dari overeenkomst, Pasal 1313 KUH Perdata menyatakan “suatu persetujuan adalah suatu perbuatan dengan mana satu

orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih”.

Menurut Subekti, “perjanjian adalah suatu peristiwa dimana seseorang berjanji

kepada seseorang lain atau dimana itu saling berjanji untuk melaksanakan sesuatu hal”.6

R. Wirjono Prodjodikoro, mendefinisikan “perjanjian adalah suatu perhubungan

hukum mengenai harta benda antara dua pihak, dalam mana suatu pihak berjanji atau dianggap berjanji untuk melaksanakan sesuatu hal atau untuk tidak melakukan sesuatu hal, sedang pihak lain hendak menuntut pelaksanaan janji itu".7

Para sarjana hukum perdata pada umumnya berpendapat bahwa definisi perjanjian yang terdapat di dalam ketentuan di atas adalah tidak lengkap dan pula terlalu luas.8 Tidak lengkap karena yang dirumuskan itu hanya mengenai perjanjian sepihak saja. Definisi itu dikatakan terlalu luas karena dapat mencakup perbuatan di lapangan hukum keluarga, seperti janji kawin, yang merupakan perjanjian juga, tetapi sifatnya berbeda dengan perjanjian yang diatur di dalam KUH Perdata Buku III. Perjanjian yang diatur dalam KUH Perdata Buku III kriterianya dapat dinilai secara materil, dengan kata lain dinilai dengan uang.

Menurut M. Yahya Harahap ; perjanjian atau verbintennis mengandung pengertian: “suatu hubungan hukum kekayaan/harta benda antara dua orang atau lebih,

yang memberi kekuatan hak pada satu pihak untuk memperoleh prestasi dan sekaligus mewajibkan pada pihak lain untuk menunaikan prestasinya”.9

Dari pengertian singkat di atas dijumpai di dalamnya beberapa unsur yang memberi wujud pengertian perjanjian, antara lain “hubungan hukum (rechtbetrekking)

yang menyangkut Hukum Kekayaan antara dua orang (person) atau lebih, yang memberi hak pada satu pihak dan kewajiban pada pihak lain tentang suatu prestasi”. Kalau

demikian, perjanjian/verbintennis adalah hubungan hukum / rechtbetrekking yang oleh hukum itu sendiri diatur dan disahkan cara perhubungannya. Oleh karena itu perjanjian yang mengandung hubungan hukum antara perseorangan/person adalah hal-hal yang terletak dan berada dalam lingkungan hukum.

Itulah sebabnya hubungan hukum dalam perjanjian, bukan suatu hubungan yang bisa timbul dengan sendirinya seperti yang dijumpai dalam harta benda kekeluargaan. Dalam hubungan hukum kekayaan keluarga, dengan sendirinya timbul hubungan hukum antara anak dengan kekayaan orang tuanya seperti yang diatur dalam hukum waris. Lain halnya dalam perjanjian. Hubungan hukum antara pihak yang satu dengan yang lain tidak bisa timbul dengan sendirinya. Hubungan itu tercipta oleh karena adanya tindakan hukum/rechtshandeling.10 Tindakan/perbuatan hukum yang dilakukan oleh pihak-pihaklah yang menimbulkan hubungan hukum perjanjian, sehingga terhadap satu pihak diberi hak oleh pihak yang lain untuk memperoleh prestasi. Sedangkan pihak yang lain itupun menyediakan diri dibebani dengan kewajiban untuk menunaikan prestasi.

Jadi satu pihak memperoleh hak/recht dan pihak sebelah lagi memikul kewajiban/plicht menyerahkan/menunaikan prestasi. Prestasi ini adalah objek atau voorwerp dari verbintenis. Tanpa prestasi, hubungan hukum yang dilakukan berdasar tindakan hukum, sama sekali tidak mempunyai arti apa-apa bagi hukum perjanjian. Pihak yang berhak atas prestasi mempunyai kedudukan sebagai schuldeiser atau kreditur. Pihak yang wajib menunaikan prestasi berkedudukan sebagai schuldenaar atau debitur.

7 R. Wirdjono Prodjodikoro, Asas-asas Hukum Perjanjian, Sumur, Bandung, 1991, hlm. 9.

8 Mariam Danus Badrulzaman dkk, 2001, Kompilasi Hukum Perikatan, Bandung : Citra Aditya Bakti, hlm. 65.

9 M. Yahya Harahap, Segi-Segi Hukum Perjanjian, Alumni, Bandung, 1996, hlm. 1. 10 Hasanuddin Rahman, Contract Drafting, Citra Aditya Bakti, Bandung, 2003, hlm. 6.

Karakter hukum kekayaan/harta benda ini bukan hanya terdapat dalam hukum perjanjian. Malahan dalam hubungan keluarga, hukum kekayaan mempunyai karakter yang paling mutlak.11 Akan tetapi seperti yang telah pernah disinggung di atas, karakter hukum kekayaan dalam harta benda keluarga adalah lahir dengan sendirinya, semata-mata karena ketentuan undang-undang. Vermogenrecht/hukum kekayaan yang bersifat pribadi dalam perjanjian/verbintenis baru bisa tercipta apabila ada tindakan hukum/rechthandeling. Sekalipun yang menjadi objek atau vorwerp itu merupakan benda, namun hukum perjanjian hanya mengatur dan mempermasalahkan hubungan benda/kekayaan yang menjadi objek perjanjian antara pribadi tertentu (bepaalde persoon).

Selanjutnya dapat dilihat perbedaan antara hukum benda/zakenrecht dengan hukum perjanjian.

a. Hak kebendaan melekat pada benda dimana saja benda itu berada, jadi mempunyai droit de suite.

b. Semua orang secara umum terikat oleh suatu kewajiban untuk menghormati hak seseorang atas benda tadi, in violable et sacre.

c. Si empunya hak atas benda, dapat melakukan segala tindakan sesukanya atas benda tersebut.

Kalau hukum kebendaan bersifat hak yang absolut, hukum kebendaan dalam perjanjian adalah bersifat “ hak relatif “/relatief recht. Dia hanya mengatur hubungan antara pribadi tertentu. Bepaalde persoon, bukan terhadap semua orang pemenuhan prestasi dapat dimintanya. Hanya kepada orang yang telah melibatkan diri padanya berdasar suatu tindakan hukum. Jadi hubungan hukum / recht berrekking dalam perjanjian hanya berkekuatan hukum antara orang-orang tertentu saja.12

Hanya saja dalam hal ini perlu diingatkan, bahwa gambaran tentang pengertian hukum benda yang diatur dalam BW dalam Buku II, yang menganggap hak kebendaan itu “ inviolable et sacre “ dan memiliki droit de suite, tidak mempunyai daya hukum lagi. Sebab dengan berlakunya Undang-Undang Pokok Agraria sesuai dengan asas unifikasi hukum pertanahan, Buku II BW tidak dinyatakan berlaku lagi. Terutama mengenai hubungan tanah dengan seseorang, tidak lagi ditekankan pada faktor hak. Tetapi dititik beratkan pada segi penggunaan dan fungsi sosial tanah, agar selaras dengan maksud dan jiwa pada Pasal 33 ayat 3 Undang-Undang Dasar 1945. Seperti telah dikemukakan di atas, pada umumnya hak yang lahir dari perjanjian itu bersifat hak relatif, artinya hak atas prestasi baru ada pada persoon tertentu, jika hal itu didasarkan pada hubungan hukum yang lahir atas perbuatan hukum.

Demikian juga halnya perjanjian yang tertuang dalam akad kredit antara konsumen dan leasing. Selalu pihak konsumen yang dirugikan disebabkan pihak konsumen tidak berdaya atas konsep perjanjian yang telah dipersiapkan sebelumnya oleh pihak leasing. Padahal Pasal 18 Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen, dengan tegas telah melarang adanya pencantuman klausula baku oleh pihak leasing. Namun, faktanya pihak leasing tidak pernah mematuhinya dan atau tutup mata akan hal itu.

11 Kartini Muljadi dan Gunawan Widjaja, Perikatan Yang Lahir Dari Perjanjian, Raja Grafindo Persada, Jakarta, 2003, hlm. 14.

METODE PENELITIAN.

Penelitian ini bersifat deskriptif analisis yaitu menggambarkan, menelaah dan menjelaskan serta menganalisa ketentuan-ketentuan normatif dan praktek yang terjadi dalam hal kedudukan leasing dalam persfektif perlindungan konsumen. Penelitian yang dilakukan bertujuan untuk meneliti penerapan ketentuan-ketentuan perundang-undangan (hukum positif) dalam kedudukan leasing dalam persfektif perlindungan konsumen. Dengan demikian di samping penelitian terhadap dokumen dilakukan juga penelitian terhadap para pihak yang berkompeten. Dengan demikian penelitian yang dilakukan merupakan penelitian hukum yang juridis normatif akan dipaparkan dalam bentuk dokumenter, yakni membuat depenelitian mengenai realitas yang dihadapi. Tipe penelitian hukum dalam penulisan ini berdasarkan variable yang ada

Pendekatan masalah dalam penelitian ini ialah “Leasing” dengan indikatornya, dan hal ini merupakan kategorikan variabel bebas, Sedangkan yang menjadi variable terikatnya ialah “Perlindungan Konsumen”. Pendekatan perundang-undangan juga dibutuhkan dalam melihat hubungan yang nyata serta peraturan yang mengatur antara kepentingan pelaku usaha dan konsumen sehingga memang harus ada aturan khusus yang mengaturnya , bukan semena-mena kemauan sebelah pihak saja, karena kepentingan tersebut harus ada timbal balik yang saling menguntungkan untuk itu.

Disamping itu, dalam pendekatan masalah ini tak terlepas dari populasi yang ada. Populasi adalah keseluruhan objek penelitian yang dapat terdiri dari manusia, benda-benda, hewan, tumbuh-tumbuhan, gejala, nilai, test ataupun peristiwa yang memiliki karakteristik tertentu dalam suatu penelitian.

Pengumpulan data dilakukan dengan cara studi kepustakaan dan studi lapangan. Studi data kepustakaan, sumber data diperoleh dari : data primer yang berupa peraturan/ketentuan yang berkaitan dengan leasing dan perlindungan konsumen. Data sekunder dilakukan dengan meneliti penjelasan serta karya ilmiah yang menyangkut ketentuan yang berhubungan dengan objek yang akan diteliti. Sumber data tertier berupa bahan-bahan penunjang lainnya yang berhubungan dengan permasalahan penelitian.

Dalam studi lapangan sumber data diperoleh dari nara sumber dan responden/sampel dengan metode wawancara. Studi lapangan dilakukan dengan meneliti bagaimana sebenarnya praktek leasing dan perlindungan konsumen. Setelah pengumpulan data dilakukan baik dengan studi kepustakaan maupun studi lapangan yang diperoleh melalui wawancara dengan pedoman wawancara, selanjutnya data tersebut dianalisis secara kualitatif, yakni dengan mengadakan pengamatan terhadap data maupun informasi yang diperoleh.

Selanjutnya dengan metode induktif, data yang diperoleh dalam penelitian baik data lapangan maupun data studi kepustakaan (sangat terbatas) dihubungkan dengan ketentuan-ketentuan maupun asas-asas hukum yang terkait menyangkut permasalahan yang diteliti sehingga dihasilkan suatu kesimpulan umum. Dengan metode deduktif, ketentuan-ketentuan yang menyangkut permasalahan yang diteliti dihubungkan dengan hasil penelitian yang diperoleh (data pustaka dan data lapangan).

Dengan demikian diharapkan dari pembahasan dan analisis yang dilakukan diperoleh suatu kesimpulan yang memberikan jawaban atas permasalahan yang diteliti.

HASIL DAN PEMBAHASAN

Perlindungan Terhadap Konsumen Akibat Adanya Pencantuman Klausula Baku Yang Terjadi Antara Konsumen Dan Lembaga Pembiayaan (Leasing)

A. Pelaksanaan Perlindungan Konsumen .

Pelaksanaan perlindungan konsumen di Indonesia khususnya dalam bisnis leasing belumlah menunjukkan keadaan yang memberikan kepastian hukum dalam lapangan pelaksanaan perlindungan konsumen, selain faktor penyebab bahwa konsumen leasing tidak mengetahui keberadaan undang-undang yang menjamin hak-hak mereka permasalahan lainnya adalah konsumen kurang antusias terhadap perwujudan dari pasal-pasal yang terdapat di dalam Undang-Undang Perlindungan Konsumen. Konsekuensi juridis yang demikian memberikan arah bahwa keberadaan Undang-Undang Perlindungan Konsumen hanya sebatas simbol bahwa Indonesia telah memiliki hukum dasar terhadap pelaksanaan perlindungan konsumen dan pemerintah antisipasi terhadap hal tersebut.

Sebelum lebih lanjut membahas masalah di atas ada baiknya terlebih dahulu diketahui identitas responden dalam penelitian ini dan tingkat pengetahuan konsumen akan leasing.

Tabel 5 : Responden dan Leasing.

Sumber : Hasil Angket 2015.

Dari tabel 5 di atas maka responden dalam penelitian ini sebanyak 67 orang yang tersebar di berbagai segmentasi pasar leasing di Kota Bekasi, pada dasarnya semuanya mengenal usaha leasing .

Tabel 6 : Sebab Responden Mengenal Leasing

Sumber : Hasil Angket 2015.

Dari sebaran angket di atas diketahui responden penelitian ini pada dasarnya semua responden mengetahui leasing tetapi dengan sebab yang berlainan, dimana yang mengatakan disebabkan berurusan sebanyak 50,74%, dan sisanya menjawab dari teman sebanyak 49,25%. Dari hasil sebaran angket di atas juga diketahui bahwa responden dalam penelitian benar-benar mengetahui tentang apa itu leasing tersebut dan untuk apa mereka berhubungan.

No. Uraian Responden Persentase

1. 2. 3. Mengenal Kurang mengenal Tidak mengenal 67 - - 100,00 - - Jumlah 67 100,00

No. Uraian Responden Persentase

1. 2. 3. Berurusan Dari Teman Tahu sendiri 34 33 - 50,74 49,25 - Jumlah 67 100,00

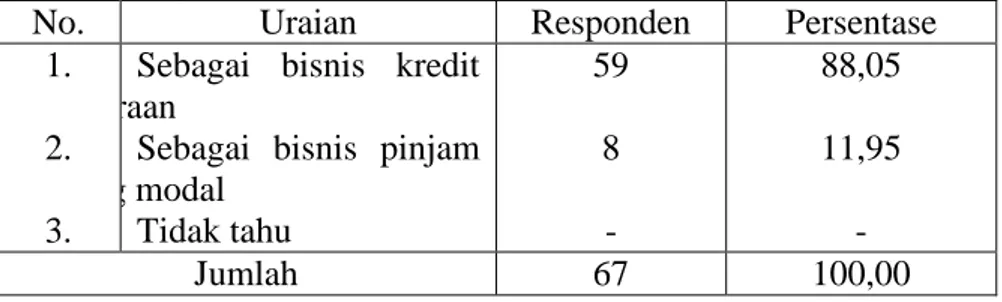

Tabel 7 : Responden Memahami Bisnis Leasing.

No. Uraian Responden Persentase

1. 2. 3.

Sebagai bisnis kredit kendaraan

Sebagai bisnis pinjam barang modal Tidak tahu 59 8 - 88,05 11,95 - Jumlah 67 100,00

Sumber : Hasil Angket 2015.

Dari tabel di atas dapat dilihat bahwa pada dasarnya konsumen memang dan memahami bisnis leasing sebagai bisnis kredit kendaraan yaitu sebesar 88,05, hanya sebagian kecil responden saja yang memandang bahwa leasing sebagai bisnis pinjam barang modal. Hal ini menjelaskan bahwa ternyata kegiatan leasing di mata masyarakat luas sebagai suatu bisnis untuk mendapatkan kendaraan secara kredit semata,

Kembali kepada pembahasan semula yaitu tentang pelaksanaan perlindungan konsumen leasing. Sehubungan dengan judul sub bab di atas ada berbagai hal yang dipertanyakan kepada konsumen yang dalam penelitian ini diwakili oleh 67 orang responden.

Tabel 8 : Responden dan Undang-Undang Perlindungan Konsumen

No. Uraian Responden Persentase

1. 2. 3. Mengetahui Kurang mengetahui Tidak tahu 21 19 27 31,34 28,35 40,29 Jumlah 67 100,00

Sumber : Hasil Angket 2015

Dari hasil sebaran angket di atas dapat dilihat bahwa responden yang tidak tahu akan Undang-Undang Perlindungan Konsumen ada sebesar 40,29% dan yang kurang mengetahui sebesar 28,35% dan sisanya yang mengetahui hanya sebesar 31,34%. Dengan demikian maka terlepas dari pelaksanaan perlindungan konsumen leasing maka sebagian responden atau konsumen pada dasarnya tidak mengetahui ada sebuah undang-undang yang melindungi kepentingan mereka sebagai pemakai suatu produk. Jadi dalam hal ini ada keadaan yang sangat mendasar yang menjadi latar belakang dan kenyataan bahwa Undang-Undang No.8 tahun 1999 tentang ; Perlindungan Konsumen, belum memiliki fungsi sebagaimana mestinya bagi konsumen karena keberadaan undang-undang itu sendiri tidak diketahui oleh mereka.

Tabel 9 : Pengetahuan Responden Tentang Klaim Jika Dirugikan Karena Mengkonsumsi Suatu Produk Leasing

No. Uraian Responden Persentase

1. 2. 3. Tahu Kurang tahu Tidak tahu 12 33 22 17,91 49,25 32,83 Jumlah 67 100,00

Dari sebaran angket di atas diketahui bahwa sebagian besar responden kurang mengetahui kemana harus mengajukan klaim apabila ia dirugikan karena mengkonsumsi suatu produk leasing. Hanya sebagian kecil saja responden yang memberikan jawaban bahwa mereka tahu akan kemana ia jika ia dirugikan (17,91), sedangkan sisanya menjawab kurang tahu sebesar 49,25% dan yang menjawab tidak tahu sebesar 32,83%.

Kenyataan ini sangat memprihatinkan sebab sewaktu dipertanyakan kembali kepada responden yang tahu kemana harus mengajukan klaim maka pada dasarnya mereka secara serentak menjawab ke Kantor Polisi. Jadi disini ada dilematika kenyataan, bahwa kebanyakan pemikir dan cendekiawan mengupas kondisi atas dari pelaksanaan perlindungan konsumen, sementara kondisi dasarnya khususnya peningkatan pengetahuan konsumen tentang apa itu perlindungan konsumen belum tersentuh sama sekali.

Penalaran pemberlakuan Undang-Undang Perlindungan Konsumen di Indonesia hanya sebatas pada pengambil urutan pada penempatannya di Lembaran Negara, bukan memberikan arahan kepada masyarakat luas khususnya menengah ke atas tentang apa itu sebenarnya perlindungan konsumen, dan peningkatan ketahuan konsumen tentang hak-haknya, antara lain :

1. Larangan adanya Pencantuman klausula baku .

Perjanjian pembiayaan kendaraan bermotor dibuat sebagai perwujudan kesepakatan antara perusahaan pembiayaan dengan konsumen. Perjanjian tersebut berisi klausula-klausula baku yang merupakan ketentuan-ketentuan atau syarat-syarat yang dibuat sepihak dan dikehendaki oleh perusahaan pembiayaan yang dituangkan ke dalam suatu dokumen perjanjian yang mengikat serta wajib dipenuhi oleh konsumen. Hal ini menyebabkan konsumen berada dalam posisi yang lemah karena harus mengikuti semua yang telah ditentukan oleh perusahaan pembiayaan, oleh karena itu konsumen harus dilindungi sesuai peraturan perundang-undangan yang berlaku antara lain KUH-Perdata khususnya buku III tentang Perikatan, KUH-Pidana dan Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK).

Berdasarkan Pasal 1 angka 1 UU No. 8 tahun 1999 tentang Perlindungan Konsumen ; “ Segala upaya yang menjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen”. Perlindungan konsumen dilakukan untuk meningkatkan kesadaran, kemampuan dan kemandirian konsumen dalam melindungi diri dan menuntut haknya sebagai konsumen serta menumbuhkan kesadaran pelaku usaha mengenai pentingnya perlindungan konsumen dengan harapan adanya sikap yang jujur dan bertanggungjawab dalam melakukan kegiatan usahanya. Konsumen dan pelaku usaha mempunyai hak dan kewajiban masing-masing sebagaimana telah diatur dalam Pasal 4, Pasal 5, Pasal 6 dan Pasal 7 Undang Undang Nomor ; 8 tahun 1999 tentang Perlindungan Konsumen antara lain ; bahwa konsumen berhak mendapatkan informasi yang benar,

jelas dan jujur mengenai kondisi dan jaminan barang dan atau jasa serta memberi penjelasan penggunaan, perbaikan dan pemelihraan .

Segala sesuatu yang menyangkut hubungan hukum antara konsumen dengan pelaku usaha termasuk hak konsumen untuk mendapatkan advokasi, perlindungan dan upaya penyelesaian sengketa konsumen secara patut serta hak konsumen untuk mendapat kompensasi dan ganti rugi sebagaimana mestinya. Hak konsumen ini menjadi kewajiban pelaku usaha. Pelaku usaha berhak untuk mendapatkan pembayaran sesuai kesepakatan dalam perjanjian, mendapat perlindungan hukum dari tindakan konsumen yang beritikad tidak baik, melakukan pembelaan diri sepatutnya dalam penyelesaian hukum sengketa

konsumen serta rehabilitasi nama baik apabila terbukti kerugian konsumen bukan diakibatkan perbuatan pelaku usaha. Hak pelaku usaha tersebut menjadi kewajiban konsumen.13

Klausula-klausula baku yang ditentukan dalam perjanjian pembiayaan konsumen terkadang merugikan pihak konsumen, hal ini disebabkan pihak perusahaan pembiayaan tidak memberikan penjelasan secara benar, jelas dan jujur kepada konsumen mengenai isi perjanjian yang pengungkapannya sulit dimengerti. Padahal berdasarkan pasal 7 (b) UU No. 8 tahun 1999 tentang Perlindungan Konsumen ; Pihak perusahaan pembiayaan harus memberikan informasi secara benar, jelas dan jujur mengenai segala hal yang berhubungan dengan perjanjian pada konsumen dan menurut Pasal 18 ayat 2 Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen ; “ Perusahaan pembiayaan sebagai pelaku usaha dilarang mencantumkan klausula baku yang letak atau bentuknya sulit terlihat, tidak dapat dibaca atau pengungkapannya sulit dimengerti, apabila perusahaan pembiayaan tidak mengindahkan hal tersebut maka perjanjian batal demi hukum dan perusahaan pembiayaan diancam dengan pidana penjara paling lama 5 (lima) tahun atau pidana denda paling banyak Rp. 2.000.000.000,00 (dua milyar rupiah) seperti diatur dalam pasal 62 UUPK. Namun pada kenyataannya ketentuan tersebut tidak dilaksanakan sebagaimana mestinya.

Perusahaan pembiayaan wajib memperlakukan dan melayani konsumen secara sama dan tidak diskriminatif, sesuai ketentuan pasal 7 (c) Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen. Itikad baik (to goeder trouw) untuk melaksanakan perjanjian harus selalu ada, baik pada konsumen maupun perusahaan pembiayaan. Apabila konsumen karena itikad tidak baik wanprestasi (cedera janji), maka perusahaan pembiayaan dapat dengan mudah menuntut konsumen untuk memenuhi kewajibannya, karena semua itu telah ditetapkan dalam perjanjian. Apabila terjadi sebaliknya maka konsumen akan mengalami kerugian karena posisinya yang lemah dalam perjanjian, sehingga untuk melindungi kepentingannya perusahaan pembiayaan dapat dituntut secara perdata dengan dalil telah melakukan wanprestasi atau telah melakukan perbuatan melawan hukum (onrechtmatigedaad) sesuai pasal 1365 KUH-Perdata ataupun secara pidana sesuai peraturan yang berlaku seperti Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen, dan Kitab Undang-Undang Hukum Pidana.

Perusahaan pembiayaan dilarang membuat pernyataan yang tidak benar atau menyesatkan mengenai isi perjanjian termasuk barang sebagai objek perjanjian yaitu kendaraan bermotor kepada konsumen yang mengakibatkan barang yang diterima konsumen tidak sesuai dengan perjanjian atau tidak sebagaimana mestinya. Apabila hal ini terjadi maka sesuai pasal 4 (h) Undang Undang No. 8 tahun 1999 tentang Perlidnungan Konsumen ; konsumen berhak untuk mendapatkan kompensasi, ganti rugi dan atau penggantian yang semestinya dari perusahaan pembiayaan, karena hal tersebut merupakan tanggung jawab perusahaan pembiayaan sebagai pelaku usaha sebagaimana diatur dalam pasal 19 Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen.

Sengketa yang terjadi antara perusahaan pembiayaan dengan konsumen harus diselesaikan sesuai ketentuan yang telah ditetapkan di dalam perjanjian, apabila tidak ditetapkan di dalam perjanjian maka dapat ditempuh upaya litigasi (melalui lembaga

peradilan) dan non-litigasi (prosedur penyelesaian sengketa di luar pengadilan seperti ; Badan Penyelesaian Sengketa Konsumen). Perusahaan pembiayaan berhak melakukan pembelaan diri sepatutnya dalam menyelesaikan sengketa tersebut, begitu pula konsumen berhak untuk mendapatkan advokasi, perlindungan dan upaya penyelesaian sengketa secara patut dalam rangka melindungi kepentingan konsumen seperti ditentukan dalam pasal 4 (e) dan pasal 6 (c) Undang Undang No ; 8 tahun 1999 tentang Perlindungan Konsumen.

Kenyataan menunjukkan masih banyak pelaku usaha yang tidak mengikuti aturan main sebagaimana telah ditentukan dalam Undang Undang tersebut di atas, maka pemahaman tentang perlindungan konsumen harus dapat disosialisasikan kepada masyarakat secara efektif baik melalui lembaga pendidikan seperti perguruan tinggi maupun lembaga perlindungan konsumen yang secara khusus melakukan upaya perlindungan konsumen, agar masyarakat dapat terlindungi dari hal-hal yang merugikannya sebagai konsumen seperti tindakan para pelaku usaha yang senantiasa mengambil kesempatan dari konsumen yang berada dalam posisi lemah, karena pihak konsumen membutuhkan sesuatu baik barang maupun jasa yang ditawarkan oleh pelaku usaha sehingga konsumen harus mengikuti kehendak pelaku usaha apabila konsumen tersebut menginginkan barang atau jasa itu. Salah satu upaya sosialisasi perlindungan konsumen yang dapat dilakukan adalah melalui media informasi secara berkesinambungan seperti acara di televisi, majalah dan surat kabar atau melalui lembaga pendidikan tinggi dengan memasukkan materi hukum perlindungan konsumen ke dalam kurikulum setiap jurusan di semua perguruan tinggi di Indonesia, karena dalam bidang apapun perlindungan konsumen selalu dibutuhkan, dengan demikian seluruh masyarakat dapat mengetahui dan memahami upaya perlindungan konsumen sesuai hukum positif di Indonesia.

2. Leasing Penyebab Kerugian Konsumen.

Direktur Jenderal Perlindungan Konsumen Direktorat Jenderal Perdagangan Dalam Negeri Departemen Perdagangan (Depdag) RI, Radu M Sembiring, menyebutkan bahwa pembiayaan kredit kendaraan bermotor jadi penyebab kerugian konsumen terbesar saat ini. Menurutnya, hingga bulan Mei di tahun 2015, ada 35 kasus yang ditangani berdasarkan pengaduan dari masyarakat di Indonesia. Berdasarkan pengaduan tersebut, leasing menjadi penyebab kerugian konsumen di urutan pertama.14

Leasing menjadi penyebab utama kerugian masyarakat karena pembuatan pengaturannya yang sepihak. Pasalnya, aturan yang dibuatnya hanya menguntungkan pihak perusahaan tanpa mempedulikan konsumen. Ketika konsumen telat membayar tiga bulan, leasing bisa seenaknya mengambil kendaraan secara paksa. Padahal, konsumen sudah menandatangani perjanjian dengan perusahaan pembiayaan itu sebagai pemilik sah kendaraan tersebut, hanya pembayarannya melalui kredit.

Perjanjian yang dibuat secara hitam di atas putih merupakan rancangan perusahaan pembiayaan, bukan berdasarkan kesepakan dengan konsumen. Artinya, perjanjian sistem pembayaran dan sanksi yang dikenakan atas kebijakan sepihak oleh perusahaan itu. Setelah itu, ketika ada konsumen yang mengambil kendaraan bermotor secara kredit mau

14 Pengusaha.co.id, “Konsumen "Dirugikan Leasing"”, diakses dari file:///G:/%C2%A0/Khairul%20Anwar/Konsumen%20Dirugikan%20Leasing%20%20Berita%20%20Pengu saha_co_id.htm , pada tanggal 22 Juli 2015.

tidak mau mereka harus menandatangani perjanjian yang sudah jadi itu. Selanjutnya dalam bagian perlu pula dikaitkan dengan pembahasan tentang bentuk tanggung jawab pelaku usaha kepada konsumen sebagai wujud bentuk perlindungan konsumen. Tanggung jawab pelaku usaha di dalam Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen pada Bab VI Pasal 19 disebutkan:

(1) Pelaku usaha bertanggung jawab memberikan ganti rugi atas kerusakan, pencemaran dan/atau kerugian konsumen akibat mengkonsumsi barang dan / atau jasa yang dihasilkan atau diperdagangkan.

(2) Ganti rugi sebagaimana dimaksud pada ayat (1) dapat berupa pengembalian uang atau penggantian barang dan/atau jasa yang sejenis atau setara nilainya, atau perawatan kesehatan dan / atau pemberian santunan yang sesuai dengan ketentuan peraturan perundang-undangan.

(3) Pemberian ganti rugi dilaksanakan dalam tenggang waktu 7 (tujuh) hari setelah tanggal transaksi.

(4) Pemberian ganti rugi sebagaimana dimaksud pada ayat (1) dan ayat (2) tidak menghapuskan kemungkinan adanya tuntutan pidana berdasarkan pembuktian lebih lanjut mengenai adanya unsur kesalahan.

(5) Ketentuan sebagaimana dimaksud pada ayat (1) dan ayat (2) tidak berlaku apabila pelaku usaha dapat membuktikan bahwa kesalahan tersebut merupakan kesalahan konsumen.

Selanjutnya dalam Pasal 20 ditentukan :

“ Pelaku usaha periklanan bertanggung jawab atas iklan yang diproduksi dan

segala akibat yang ditimbulkan oleh iklan tersebut “.

Pasal 21 menentukan :

(1) Importir barang bertanggung jawab sebagai pembuat barang yang diimpor apabila importasi barang tersebut tidak dilakukan oleh agen atau perwakilan produsen luar negeri.

(2) Importir jasa bertanggung jawab sebagai penyedia jasa asing apabila penyediaan jasa asing tersebut tidak dilakukan oleh agen atau perwakilan penyedia jasa asing. Dari ketentuan perundang-undangan di atas maka pada dasarnya bentuk pertanggung jawaban pelaku usaha adalah sebatas memberikan ganti rugi atas kerusakan, pencemaran dari barang yang dibeli konsumen. Tanggung jawab pelaku usaha apabila ia merugikan konsumen adalah si pelaku usaha tersebut harus memberikan ganti rugi sebagaimana dinyatakan dalam Pasal 19 ayat (1) Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen. Bentuk tanggung jawab dan ganti rugi pelaku usaha kepada konsumen dapat berupa pengembalian uang atau penggantian barang dan/atau jasa yang sejenis atau setara nilainya, atau perawatan kesehatan dan/atau pemberian santunan yang sesuai dengan ketentuan peraturan perundang-undangan yang berlaku .

Melihat isi ketentuan-ketentuan Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, khususnya tentang tanggung jawab pelaku usaha serta dari hasil penelitian di YLAPK (Yayasan Lembaga Advokasi Perlindungan Konsumen), maka pada dasarnya pertanggung jawaban tersebut dalam bentuk ganti rugi kepada konsumen. Bentuk tanggung jawab pelaku usaha dengan cara memberikan ganti rugi sebagaimana diterangkan di atas pada dasarnya ditemukan dalam prakteknya pada penjualan barang-barang yang bergaransi, sehingga pemberian ganti rugi dapat diklaim secara cepat. Tetapi apabila ternyata barang yang dibeli konsumen tidak memiliki garansi maka keberadaan

Pasal 19 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen , tidak diberlakukan oleh pelaku usaha. Sebelum keluarnya Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, pada dasarnya konsumen diberikan suatu nilai tambah oleh pelaku usaha dengan cara garansi. Praktek yang demikian berjalan terus meskipun Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, telah diundangkan. Konsekuensi saat ini adalah jika barang yang dibeli tidak bergaransi maka keberadaan Undang-Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen, tidak berlaku di kalangan pelaku usaha. Atau dengan kata lain Undang-Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen, khususnya pada Pasal 19 belum efektif berlaku di kalangan pelaku usaha.

3. Penerapan Klausula Eksonerasi. (Pembatasan Tanggung Jawab)

Satu sisi lagi yang sering dijadikan sebagai tameng bagi pelaku usaha dalam hubungannya dengan pertanggung jawabannya adalah adanya klausula eksonerasi dalam setiap perjanjian yang dikeluarkan pelaku usaha bagi konsumen. Pelaku-pelaku usaha seperti ini ditemukan dalam kegiatan usaha seperti perjanjian leasing dan lain-lain usaha yang dibuat dalam perjanjian baku. Pada dasarnya setiap perusahaan yang termasuk dalam hal ini pengusahanya menerapkan klausula eksonerasi dalam perjanjian yang dibuatnya dengan konsumen, sehingga bentuk pertanggung jawaban pelaku usaha itu sering disandarkan kepada klausula eksonerasi tersebut. Penerapan klausula ekonerasi ini menghindarkan akibat dari timbulnya kerugian bagi konsumen dan menghindarkan pelaku usaha dari tanggung jawab atas kerugian yang dialami oleh konsumen.

Klausula eksonerasi (pembatasan tanggung jawab) dalam prakteknya di Indonesia teriring dan termuat di dalam suatu perjanjian baku. Sehingga apabila membicarakan pencantuman klausula eksonerasi maka terlebih dahulu dibahas tentang syah atau tidaknya perjanjian baku tersebut, baru diketahui tentang akibat hukum dari pencantuman klausula eksonerasi itu sendiri. Perjanjian baku disebut juga perjanjian standar, Perjanjian standar sebagai perjanjian yang hampir seluruh klausul-klausulnya dibakukan oleh pemakainya dan pihak yang lain pada dasarnya tidak mempunyai peluang untuk merundingkan atau meminta perubahan. Adapun yang belum dibakukan hanya beberapa hal, misalnya yang menyangkut jenis, harga jumlah, warna, tempat, waktu, dan beberapa hal yang spesifik dari objek yang diperjanjikan. Pada dasarnya dalam suatu perjanjian baku bukan formulir perjanjian tersebut yang dibakukan, melainkan klausul-klausulnya.

Sebenarnya perjanjian baku tidak perlu selalu dituangkan dalam bentuk formulir, walaupun memang lazim dibuat tertulis. Contohnya dapat dibuat dalam bentuk pengumuman yang ditempelkan di tempat penjual menjalankan usahanya. Jadi perjanjian standar adalah perjanjian yang ditempatkan secara sepihak, yakni oleh produsen / penyalur produk (penjual), dan mengandung ketentuan yang berlaku umum, dan mengandung ketentuan yang berlaku umum bagi konsumen, sehingga konsumen hanya memiliki dua pilihan menyetujui atau menolaknya.

Adanya unsur pilihan ini oleh sementara pihak dikatakan perjanjian standar tidaklah melanggar asas-asas kebebasan berkontrak (Pasal 1320 KUH Perdata jo Pasal 1338 KUH Perdata). Artinya, bagaimanapun pihak konsumen masih diberi hak untuk menyetujui (take it) atau menolak perjanjian yang diajukan kepadanya.

Jika ada yang perlu dikhawatirkan dengan kehadiran perjanjian baku, tidak lain karena dicantumkannya klausula eksonerasi dalam perjanjian tersebut. Klausula eksonerasi adalah klausula yang mengandung kondisi membatasi atau bahkan menghapus

sama sekali tanggung jawab yang semestinya dibebankan kepada pihak produsen/penyalur produk (penjual).

Disini terlihat betapa tidak adanya keseimbangan posisi tawar menawar antara produsen/penyalur produk yang lazim disebut kreditur dan konsumen (debitur) di lain pihak. Warta Konsumen Juni 2000 mengatakan bahwa klausula baku batal demi hukum, hal ini dikarenakan Pasal 18 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen :

1. Menyatakan pengalihan tanggung jawab pelaku usaha (barang dan/atau jasa). 2. Menyatakan bahwa pelaku usaha (barang) berhak menolak penyerahan kembali

barang yang dibeli konsumen.

3. Menyatakan bahwa pelaku usaha (barang dan/atau jasa ) berhak menolak penyerahan kembali uang yang dibayarkan atas barang dan/atau jasa yang dibeli oleh konsumen.

4. Menyatakan bahwa pemberian kuasa dari konsumen kepada pelaku usaha (barang) baik secara langsung maupun tidak langsung untuk melakukan segala tindakan sepihak yang berkaitan dengan barang yang dibeli oleh konsumen secara angsuran. 5. Mengatur perihal pembuktian atas hilangnya kegunaan barang atau pemanfaatan

jasa yang dibeli oleh konsumen.

6. Memberi hak kepada pelaku usaha (jasa) untuk mengurangi manfaat jasa atau mengurangi harta kekayaan konsumen yang menjadi obyek jual beli.

7. Menyatakan tunduknya konsumen kepada peraturan yang berupa aturan baru, tambahan, lanjutan dan/atau pengubahan yang dibuat sepihak oleh pelaku usha (jasa) dalam masa konsumen memanfaatkan jasa yang dibelinya.

8. Menyatakan bahwa konsumen memberi kuasa kepada pelaku usaha (barang) untuk pembebanan hak tanggungan, hak gadai atau hak jaminan terhadap barang yang dibeli oleh konsumen secara angsuran.

Klausula baku batal demi hukum. Batal demi hukum berarti dengan sendirinya klausula baku tersebut menjadi tidak berlaku secara otomatis sejak saat terjadinya perjanjian. Adapun alasan dari batalnya klausula baku tersebut di atas adalah dikarenakan : 1. Perjanjian dibuat secara sepihak dan konsumen tidak dilibatkan dalam menentukan

isi perjanjian,

2. Dibuat dalam bentuk tertulis dan massal,

3. Konsumen menerima isi perjanjian karena didorong oleh kebutuhan.

Klausula-klausula yang menegaskan pembatasan tanggung jawab pelaku usaha dengan diberlakukannya Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen, sebenarnya sudah tidak diperkenankan lagi, hal ini mengingat kehadiran Undang Undang itusendiri menyamakan kedudukan antara konsumen dengan produsen. Dan klausula-klausula yang selama ini diterapkan dan masih dipergunakan oleh pelaku usaha setelah berlakunya Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen, sekarang dinyatakan batal demi hukum, (Vide Pasal 18 UU Nomor 8 Tahun 1999). Dengan demikian, jika asas kebebasan berkontrak ingin ditegakkan, dan kepentingan dunia perdagangan tidak pula dirugikan, satu-satunya cara adalah dengan membatasi pihak pelaku usaha dalam membuat klausula eksonerasi. Tentu saja hal ini tidak mudah dilakukan. Sekalipun seperti disarankan oleh Mariam Darus Badrulzaman, harus ada campur tangan pemerintah, kiranya tidak semua perjanjian standar dapat diperlakukan demikian. Materi perjanjian yang terjadi di masyarakat sedemikian luasnya

dan heterogennya.

Dalam kenyataannya, campur tangan yang disarankan itu dapat dilakukan oleh pemerintah. Misalnya saja dalam lapangan perburuhan dan agraria, sangat banyak dilakukan standarisasi perjanjian. Akan tetapi, untuk perjanjian-perjanjian keperdataan yang dibuat oleh notaris, tentu tidak harus distandarkan. Perjanjian-perjanjian yang disebutkan terakhir ini tumbuh melalui kebiasaan dan permintaan masyarakat sendiri. Campur tangan pemerintah lebih diharapkan pada perjanjian-perjanjian yang berskala luas, walaupun tidak sepenuhnya bersifat publik seperti di bidang perburuhan dan agraria. Perjanjian berskala luas yang dimaksud berkaitan dengan kepentingan massal, dan karena itu jika diserahkan sepenuhnya pembuatannya secara sepihak kepada pelaku usaha, dikhawatirkan akan dibuat banyak klausula eksonerasi yang merugikan masyarakat banyak. Dalam Undang-Undang Perlindungan Konsumen, istilah klausula eksonerasi sendiri tidak ditemukan, yang ada adalah klausula baku. Pasal 1 angka (10) mendefenisikan klausula baku sebagai setiap aturan atau ketentuan dan syarat-syarat yang dipersiapkan dan ditetapkan terlebih dahulu secara sepihak oleh pelaku usaha yang dituangkan dalam suatu dokumen dan/atau perjanjian yang mengikat dan wajib dipenuhi oleh konsumen. Jadi, yang ditekankan adalah prosedur pembuatannya yang bersifat sepihak, bukan mengenai isinya. Padahal, pengertian klausula eksonerasi tidak sekedar mempersolan prosedur pembuatannya, melainkan juga isinya yang bersifat pengalihan kewajiban atau tanggung jawab pelaku usaha.

Pasal 18 ayat (1) Huruf (a) Undang Undang No. 8 tahun 1999 tentang Perlin dungan Konsumen, menyatakan, pelaku usaha dalam menawarkan barang dan/atau jasa

yang ditujukan untuk diperdagangkan dilarang membuat atau mencantumkan klausula baku pada setiap dokumen dan/atau perjanjian jika menyatakan pengalihan tanggung jawab pelaku usaha. Ketentuan huruf (b) dan seterusnya sebenarnya memberikan contoh

bentuk-bentuk pengalihan tanggung jawab itu, seperti pelaku usaha dapat menolak penyerahan kembali barang yang dibeli konsumen, atau menolak penyerahan kembali uang yang dibayar, dan sebagainya. Jika melihat ketentuan Pasal 18 ayat (1) Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen, dapat diperoleh suatu kenyatan bahwa istilah klausula baku dan istilah klausula eksonerasi merupakan dua sisi klausula yang berbeda. Artinya klausula baku adalah klausula yang dibuat sepihak oleh pelaku usaha, tetapi isinya tidak boleh mengarah kepada klausula eksonerasi. Pasal 18 ayat (2) mempertegas pengertian tersebut, dengan mengatakan bahwa klausula baku harus diletakkan pada tempat yang mudah terlihat dan dapat jelas dibaca dan mudah dimengerti. Jika hal-hal yang disebutkan dalam ayat (1) dan (2) itu tidak dipenuhi, maka klausula baku itu menjadi batal demi hukum.

Di Indonesia, ketentuan yang membatasi wewenang pembuatan klausula eksonerasi ini belum diatur secara tegas dalam undang-undang. Ketentuan satu-satunya baru ditemukan dalam Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, walaupun disitu digunakan istilah “ klausula baku “, yang ternyata berbeda pengertiannya dengan klausula eksonerasi. Secara umum, memang dapat ditunjuk beberapa Pasal yang ada dalam Kitab Undang - Undang Hukum Perdata. Salah satunya adalah Pasal 1337 KUHPerdata, yang menyatakan bahwa suatu perjanjian tidak boleh dibuat bertentangan dengan undang-undang, kesusilaan, atau ketertiban umum. Sekalipun demikian untuk dapat menguji sejauh mana perjanjian itu bertentangan perlu proses melalui gugatan di pengadilan.

Dalam praktek yang ditemukan perihal pemakaian klausula eksonerasi ini dapat dilihat pada perjanjian leasing, dan lain sebagainya. Melihat perkembangan semakin menjamurnya pemakaian klausula eksonerasi dan ketidak berdayaan daripada Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan,maka ditemukan keadaan sehubungan dengan akibat hukum terhadap pencantuman klausula eksonerasi ini berbeda antara praktek dengan teori sebagaimana yang ditentukan oleh KUH Perdata maupun Undang Undang No. 8 tahun 1999 tentang Perlindungan Konsumen. Dalam KUH Perdata sebagaimana diuraikan sebelumnya bahwa perjanjian eksonerasi tersebut batal demi hukum dikarenakan tidak terdapat azas konsensual, sedangkan dalam Undang Undang No. 8 tahun 1999 tentang Perlindungan konsumen, klausula baku tersebut juga batal demi hukum.

Tetapi apabila dilihat kenyataanya maka hal di atas tidak pernah terjadi, konsep perjanjian baku dengan klausula eksonerasi tetap berjalan sebagaimana biasanya, sehingga pengusaha tetap memakai klausula eksonerasi dan konsumen tetap dirugikan. Dari kenyataan tersebut maka diperlukan keberanian pemerintah melalui lembaga yang berwenang termasuk pihak pengadilan untuk mengambil sikap dengan cara mengabulkan tuntutan ganti rugi konsumen yang dirugikan oleh pengusaha dengan dasar adanya klausula baku secara serta merta. Dan Bagi Pemerintah juga dapat menerbitkan Undang Undang maupun Peraturan Pemerintah yang berisi tentang sanksi-sanksi kepada pengusaha yang masih memberlakukan klausula eksonerasi.

B. Penerapan Prinsip-Prinsip Hukum Kontrak Dalam Perjanjian Pembiayaan Leasing

Adapun yang merupakan dasar hukum substantif eksistensi pembiayaan leasing adalah perjanjian di antara para pihak berdasarkan asas “kebebasan berkontrak “, yaitu perjanjian antara pihak perusahaan finansial sebagai kreditur dan pihak konsumen sebagai debitur. Sejauh yang tidak bertentangan dengan prinsip-prinsip hukum yang berlaku, maka kontrak seperti itu sah dan mengikat secara penuh. Hal ini dilandasi pada ketentuan dalam Pasal 1338 ayat (1) KUH Perdata yang menyatakan bahwa suatu perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi yang membuatnya. Seperti juga terhadap kegiatan lembaga pembiayaan lainnya maka pembiayaan leasing ini mendapat dasar dan momentumnya dengan dikeluarkannya Keppres No. 61 Tahun 1988 tentang “ Lembaga Pembiayaan “ yang kemudian ditindak lanjuti dengan Keputusan Menteri Keuangan No. 1251/KMK.013/1988 tentang “ Ketentuan Dan Tata Cara Pelaksanaan Lembaga Pembiayaan “,ditentukan bahwa salah satu kegiatan dari lembaga pembiayaan tersebut adalah menyalurkan dana dengan sistem yang disebut pembiayaan konsumen.

Apakah peraturan perundang-undangan tentang perbankan berlaku terhadap lembaga pembiayaan leasing ini. Tentunya tidak berlaku, sungguhpun pembiayaan leasing ini mirip dengan kredit konsumsi yang sering dilakukan oleh bank. Sebab, hakikat dan keberadaan perusahaan finansial yang sama sekali berbeda dengan bank, sehingga secara substantif yuridis tidak layak diberlakukan peraturan perbankan kepadanya. Dan yuridis formal, karena perusahaan pembiayaan tersebut bukan bank. Sungguhpun peraturan perbankan tersebut dalam bentuk undang-undang sekalipun. Kecuali undang-undang menentukan sebaliknya, yang dalam hal ini tidak diketemukan kekecualian tersebut.

Ada tiga pihak yang terlibat dalam suatu transaksi pembiayaan leasing, yaitu pihak perusahaan pembiayaan, pihak konsumen dan pihak supplier. Hubungan antara pihak kreditur dengan konsumen adalah hubungan kontraktual dalam hal ini kontrak pembiayaan

leasing. Dimana pihak pemberi biaya sebagai kreditur dan pihak penerima biaya (konsumen) sebagai pihak debitur. Pihak pemberi biaya berkewajiban utama untuk memberi sejumlah uang untuk pembelian sesuatu barang konsumsi, sementara pihak penerima biaya (konsumen) berkewajiban utama untuk membayar kembali uang tersebut secara cicilan kepada pihak pemberi biaya. Jadi hubungan kontraktual antara pihak penyedia dana dengan pihak konsumen adalah sejenis perjanjian kredit, sehingga ketentuan-ketentuan tentang perjanjian kredit (dalam KUH Perdata) berlaku, sementara ketentuan perkreditan yang diatur dalam peraturan perbankan secara yuridis formal tidak berlaku berhubung pihak pemberi biaya bukan pihak perusahaan pembiayaan sehingga tidak tunduk kepada peraturan perbankan.

Dengan demikian, sebagai konsekuensi yuridis dari perjanjian kredit tersebut, maka setelah seluruh kontrak ditandatangani, dan dana sudah dicairkan, maka barang yang bersangkutan sudah langsung menjadi miliknya konsumen, walaupun kemudian biasanya barang tersebut dijadikan jaminan hutang lewat perjanjian fidusia. Dalam hal ini berbeda dengan kontrak leasing, dimana secara yiridis barang pembiayaan konsumen tetap menjadi miliknya pihak kreditur (lessor) untuk selama-lamanya atau sampai hak opsi dijalankan oleh pihak lessee. Antara pihak konsumen dengan pihak supplier terdapat suatu hubungan jual beli, dalam hal ini jual beli bersyarat, dimana pihak supplier selaku penjual menjual barang kepada pihak konsumen selaku pembeli, dengan syarat bahwa harga akan dibayar oleh pihak ketiga yaitu pihak pemberi biaya. Syarat tersebut mempunyai arti bahwa apabila karena alasan apapun pihak pemberi biaya tidak dapat menyediakan dananya, maka jual beli antara pihak supplier dengan pihak konsumen sebagai pemberi akan batal.

Karena adanya perjanjian jual beli, maka seluruh ketentuan tentang jual beli yang relevan akan berlaku. Misalnya tentang adanya kewajiban “ menanggung “ dari pihak penjual, kewajiban purna jual (garansi) dan sebagainya. Dalam hal ini antara pihak penyedia dana (pemberi biaya) dengan pihak supplier (penyedia barang) tidak mempunyai sesuatu hubungan hukum yang khusus, kecuali pihak penyedia dana hanya pihak ketiga yang disyaratkan, yaitu disyaratkan untuk menyediakan dana untuk digunakan dalam perjanjian jual beli antara pihak supplier dengan pihak konsumen.

Karena itu, jika pihak penyedia dana wanprestasi dalam menyediakan dananya sementara kontrak jual beli maupun kontrak pembiayaan leasing telah selesai dilakukan, jual beli bersyarat antara pihak supplier dengan konsumen akan batal, sementara pihak konsumen dapat menggugat pihak pemberi dana karena wanprestasi tersebut. Dalam usaha melakukan kegiatan usaha pembiayaan dalam bentuk leasing ini khususnya dalam pembiayaan terhadap penjualan secara kredit yang dilakukan dengan cara leasing maka proses yang timbul sebelumnya adalah :

Perusahaan leasing dalam hal ini berkedudukan sebagai lessor, yang melakukan pembelian barang kepada suplier atas permintaan lessee. Lessee dalam hal ini dapat menyangkut sebuah show room kendaraan bermotor maupun juga masyarakat secara umum. Sedangkan suplier dalam hal ini adalah agen penjualan kendaraan bermotor. Dari uraian di atas dapat dilihat ada tiga pihak yang terkait dalam aktivitas pemberian leasing yaitu :

1. Lessor yang dalam hal ini perusahaan leasing yakni merupakan pihak yang memberikan pembiayaan dengan cara leasing kepada pihak yang membutuhkannya.

2. Lessee, dapat berupa show room kendaraan bermotor atau masyarakat biasa, yang merupakan pihak yang memerlukan barang modal, barang modal mana dibiayai oleh lessor dan diperuntukkan kepada lessee.

3. Supplier, yaitu perusahaan yang merupakan pihak yang menyediakan barang modal yang menjadi objek leasing.

Uraian singkat di atas secara jelas telah memberikan pandangan kepada kita semua tentang pelaksanaan pembiayaan yang dilakukan di perusahaan leasing. Kembali kepada sub bab dalam pembahasan ini yaitu sekitar terjadinya peralihan hak milik dalam suatu perjanjian pembiayaan dengan memakai lembaga leasing maka dapat diuraikan hal-hal berikut ini. Peralihan hak milik pada dasarnya terjadi setelah pihak lessee yang dalam hal ini dapat berupa show room maupun masyarakat luas melakukan pembayaran tahap akhir dari barang modal yang dibiayai oleh perusahaan pembiayaan kepada perusahaan tersebut. Dari peristiwa pembayaran akhir tersebut maka pihak lessee telah melakukan kewajibannya secara penuh, sehingga barang modal yang selama ini masih belum dikuasainya akan menjadi miliknya. Pada kenyataan yang ditemui sebelumnya terjadinya pelunasan pembayaran bahwa lessee pada kenyataannya telah menguasai barang modal yang dibiayai pemilikannya oleh perusahaan leasing. Tetapi penguasaan tersebut bukan berarti secara tidak terbatas, tetapi lessee hanya sebagai pemakai semata, sedang penguasaan surat-surat kendaraan bermotor yang dikuasai oleh lessee tersebut masih berada di tangan pihak lessor yang dalam hal ini perusahaan leasing sendiri.

Apabila kita kaitkan peralihan hak milik di atas dengan KUH Perdata maka kaedah-kaedah jual beli, sewa-menyewa dan sewa beli terdapat dalam pelaksanaan peralihan hak milik barang modal yang dibiayai dengan leasing tersebut. Dalam KUH Perdata diterangkan bahwa dalam suatu proses jual beli maka penyerahan kebendaan bergerak dilakukan dengan penyerahan yang nyata akan kebendaan itu oleh atau atas nama pemilik, atau dengan penyerahan kunci – kunci dari bangunan dalam mana kebendaan itu berada. Melihat peralihan hak milik terhadap barang modal yang dibiayai oleh leasing maka penyerahan tersebut tidak dapat dilakukan seketika karena lessee masih memiliki kewajiban hutang kepada lessor, meskipun lessor telah menyerahkan barang modal kepada lessee, tetapi lessor masih memiliki hak retensi atas barang yang diserahkan, dengan menahan surat-surat tanda kepemilikan barang modal yang telah diberikannya kepada lessee. Apabila lessee telah melunasi barang modal yang dibiayai secara leasing maka tindakan selanjutnya dari lessor adalah menyerahkan surat-surat tanda kepemilikan kendaraan bermotor tersebut kepada lessee, maka dengan diserahkan surat-surat tersebut seiring pula dengan pelunasan barang modal tersebut, maka secara langsung lessee menjadi pemilik barang modal tersebut.

Dalam KUH Perdata perihal penyerahan atau lebih dikenal dengan istilah levering menjadi permasalahan yang utama, karena berpindahnya hak milik dengan cara jual beli adalah seiring dilakukannya penyerahannya benda yang diperjual belikan. Tetapi karena dalam pembiayaan secara leasing tidak dikenal istilah jual beli, maka perihal penyerahan menjadi lain pembahasannya. Sebagaimana diketahui KUH Perdata menganut sistem bahwa perjanjian jual beli itu hanya bersifat obligatoir saja, artinya bahwa perjanjian jual beli baru meletakkan hak dan kewajiban bertimbal balik antara kedua belah pihak, penjual dan pembeli, yaitu meletakkan kepada si penjual untuk menyerahkan hak milik atas barang yang dijualnya, sekaligus memberikan kepadanya hak untuk menuntut pembayaran