PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN

PADA PT. PERKEBUNAN NUSANTARA IV ( PERSERO ) MEDAN

TUGAS AKHIR

Diajukan Oleh :

FERDYAN PRATAMA 112101190

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : FERDYAN PRATAMA

NIM : 112101190

JURUSAN : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL TUGAS AKHIR : ANALISIS RASIO KEUANGAN PADA

PT PERKEBUNAN NUSANTARA IV MEDAN Tanggal :... 2014 DOSEN PEMBIMBING

(Syafrizal Helmi Situmorang SE, M.Si)

NIP : 19760214 200501 1002

Tanggal :... 2014 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

(Dr. Yeni Absah, SE, M.Si) NIP : 19741123 200012 2 001

Tanggal : ... 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Bismillahirrahmanirrahim,

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang senantiasa memberikan rahmat dan karunia pada penulis untuk dapat menyelesaikan Tugas Akhir ini. Penulisan tugas akhir ini ditujukan untuk memenuhi salah satu syarat yang telah ditetapkan dalam rangka menyelesaikan Program Studi Diploma - III Jurusan Keuangan pada Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul tugas akhir yang dipilih adalah ” ANALISIS RASIO KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IV ( PERSERO )”. Penulis menyadari bahwa dalam pelaksanaan dan penyusunan Tugas Akhir ini banyak mendapat bantuan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. DR. Azhar Maksum, M.Ec,Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma

III Manajemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Sitomorang SE, M.Si , selaku Dosen Pembimbing yang telah banyak memberikan masukan dan pengarahan serta petunjuk kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Bapak dan Ibu Dosen yang telah mendidik penulis selama perkuliahan serta

dukungan baik moril maupun materil dalam menyelesaikan Tugas Akhir ini.

6. Untuk sahabatku selama dikampus sekaligus menjadi satu kelompok magang, Fariz Jamil, Riza Anggraini, Eva Fitriana dan Restu Pratama, terima kasih atas persahabatan yang telah terjalin baik selama dikampus maupun selama magang dan terima kasih juga telah memberi saran, masukan untuk Tugas Akhir ini.

7. Terima kasih juga untuk teman yang tak terlupakan Yoki Amriza, Fikry Hafiz, Marcus Hutauruk, serta seluruh rekan – rekan prodi keuangan stambuk 2011, khususnya untuk grup C yang tidak dapat disebutkan satu persatu yang telah memberikan persahabatan yang indah kepada penulis dan terima kasih juga telah memberi saran masukan untuk Tugas Akhir ini.

Akhir kata, dengan kemampuan yang masih terbatas, penulis menyadari bahwa sepenuhnya Tugas Akhir ini masih jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak untuk menyempurnakan Tugas Akhir ini. Dan besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan - rekan pembaca sekalian.

Medan, Juni 2014 Penulis

KATA PENGANTAR ………. .. i

DAFTAR ISI ……….. iii

DAFTAR TABEL …….………...…... iv

DAFTAR GAMBAR… ………. v

BAB I PENDAHULUAN A. Latar Belakang ………... 1

B. Rumusan Masalah ………... 3

C. Tujuan Penelitian ……….. 3

D. Manfaat Penelitian ………. 4

BAB II PROFIL PT. PERKEBUNAN NUSANTARA IV MEDAN A. Sejarah Perusahaan ……….………..………. 5

B. Struktur Organisasi Perusahaan……….………. 8

C. Uraian Pekerjaan ……….……….. 9

D. Kinerja Terkini ……….………. 14

BAB III PEMBAHASAN A. Pengertian laporan Keuangan………. 16

B. Pengertian Analisis Rasio Keuangan……….. 19

C. Analisis Rasio Keuangan Perusahaan………. 23

D. Evaluasi Rasio Keuangan Perusahaan……… 30

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………..………..……….. 43

Halaman

Tabel 3.1 Neraca PTPN IV Medan………...17

Tabel 3.2 Neraca PTPN IV Medan (lanjutan)……….18

Tabel 3.3 Laporan Laba Rugi PTPN IV Medan ...19

Tabel 3.4 Rasio Lancar ………...32

Tabel 3.5 Rasio Cepat ………33

Tabel 3.6 Rasio Perputaran Persediaan………...34

Tabel 3.7 Rasio Perputaran Total Aktiva………35

Tabel 3.8 Rasio Total Hutang Terhadap Harta………...37

Tabel 3.9 Rasio Total Hutang atas Modal………...38

Tabel 3.10 Rasio Margin Laba Kotor………39

Tabel 3.11 Rasio Margin Laba Operasi……….40

Tabel 3.12 Rasio Margin Laba Bersih………...41

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan yang didirikan dalam bentuk perusahaan dagang, jasa atau industri, baik dalam skala besar maupun kecil, mempunyai tujuan untuk mendapatkan keuntungan (profit) yang sebesar-besarnya dan menjamin kelangsungan hidup perusahaan di masa yang akan datang.

Untuk menganalisis serta mengadakan interprestasi terhadap posisi keuangan suatu perusahaan dapat dilakukan dengan menggunakan rasio keuangan. Rasio keuangan merupakan hasil perbandingan antara suatu pos dalam laporan keuangan dengan pos-pos lainnya yang memiliki hubungan yang relevan dan signifikan. Rasio keuangan dapat memberikan gambaran tentang baik buruknya kinerja perusahaan dan dapat digunakan untuk menyusun rencana kerja perusahaan dimasa yang akan datang.

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara akun (pada aktiva maupun pasiva) tertentu dengan akun (pada aktiva maupun pasiva) lainnya, dengan penyederhanaan ini perusahaan dapat menilai secara cepat hubungan antara akun-akun tadi dan dapat membandingkannya dengan rasio lain sehingga memperoleh informasi keuangan dan memberikan penilaian.

merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit, serta lebih mudah membandingkan perusahaan dengan perusahaan lainnya.

Rasio keuangan dapat digolongkan atas landasan yang berbeda, tergantung sejauh mana rasio keuangan tersebut bermanfaat bagi pemakainya dalam menganalisis dan mengevaluasi kondisi keuangan perusahaan tersebut. Rasio-rasio yang dapat digunakan antara lain adalah Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas/Profitabilitas, dan Rasio Aktivitas.

Data keuangan tersebut lebih berarti bagi pihak-pihak yang berkepentingan sebagai berikut : manajemen, pemilik/pemegang saham, kreditur, pemerintah, dan karyawan. Apabila data tersebut diperbandingkan untuk 2 (dua) periode atau lebih dan dianalisis lebih lanjut dapat diperoleh data yang akan mendukung keputusan yang akan diambil.

Mengingat pentingnya laporan keuangan bagi suatu perusahaan, hal ini membuat penulis merasa tertarik untuk mempelajari lebih luas mengenai laporan keuangan dari suatu perusahaan. Penulis berusaha menganalisis laporan keuangan dari suatu perusahaan melalui analisis rasio keuangannya. Karena melalui rasio keuangan kita dapat menganalisis dan mengadakan interprestasi terhadap posisi keuangan suatu perusahaan. Maka dari itu pada penulisan tugas akhir ini, penulis memilih judul “ ANALISIS RASIO KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IV MEDAN ”.

B. Rumusan Masalah

Mengingat luasnya masalah yang terdapat dalam menganalisis laporan keuangan, penulis merasa perlu merumuskan masalah dalam pembuatan Tugas Akhir ini sehingga jelas dan mudah dimengerti. Perumusan masalah dalam penulisan ini adalah: Seberapa besar Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas pada PT. PERKEBUNAN NUSANTARA IV (PERSERO ) MEDAN 2011 - 2012.

C. Tujuan Penelitian Tujuan Penelitian:

1. Untuk mengetahui kondisi keuangan yang dimiliki oleh PT. Perkebunan Nusantara IV Medan, dan melakukan analisis serta interprestasi melalui rasio keuangan.

merupakan masukan bagi penulis sebagai perbandingan dari teori-teori yang selama ini diterima dibangku perkuliahan.

D. Manfaat Penelitian

1. Bagi perusahaan, dipergunakan sebagai bahan masukkan dalam pengambilan keputusan dan sebagai bahan pertimbangan dalam memutuskan kebijaksanaan yang diambil di masa yang akan datang, sehingga diharapkan perusahaan akan terus mengalami perkembangan yang lebih baik.

2. Bagi penulis, untuk menambah dan memperluas wawasan mengenai rasio keuangan dalam praktek sebenarnya, dengan menerapkan teori-teori yang diperoleh selama dalam perkuliahan.

PROFIL PT. PERKEBUNAN NUSANTARA IV MEDAN

A. Sejarah Perusahaan

PT Perkebunan Nusantara IV (Persero) disingkat PTPN IV didirikan berdasarkan Peraturan Pemerintah Nomor 9 tahun 1996 tentang Peleburan Perusahaan Perseroan (Persero) PT Perkebunan VI, Perusahaan Perseroan (Persero) PT Perkebunan VII, dan Perusahaan Perseroan (Persero) PT Perkebunan VIII menjadi Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV dan Akta Pendirian Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV No. 37 tanggal 11 Maret 1996 yang dibuat dihadapan Notaris Harun Kamil, SH dan Anggaran Dasar telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan Nomor: C2-8332 HT.01.01.Th.96 tanggal 8 Agustus 1996 dan telah diumumkan dalam Berita Negara Republik Indonesia No.81 tanggal 8 Oktober 1996; Tambahan Berita Negara Republik Indonesia No. 8675, Anggaran Dasar telah disesuaikan dengan UU No.40 Tahun 2007 tentang Perseroan Terbatas berdasarkan Akta Notaris Sri Ismiyati, SH No. 11 tanggal 04 Agustus 2008 dan telah mendapat pengesahan dari Menteri Hukum an HAM RI melalui Surat Keputusan No. AHU-60615.AH.01.02. Tahun 2008 tanggal 10 September

2008, Anggaran Dasar telah mengalami beberapa kali perubahan, terakhir berdasarkan akta Pernyataan Keputusan Rapat Umum Pemegang Saham No. 16 tanggal 8 Oktober 2012 yang dibuat dihadapan Notaris Ihdina Nida Marbun SH.

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. PTPN IV memiliki usaha perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya. PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa Sawit dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa Sawit, 1 unit Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang menyebar di 9 Kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang Bedagai, Simalungun, Asahan, Labuhan Batu, Padang Lawas , Batubara dan Mandailing Natal. Dalam proses pengolahan, PTPN IV memiliki 15 Unit Pabrik Kelapa Sawit (PKS) dengan kapasitas total 575 ton Tandan Buah Segar (TBS) per jam, 2 unit Pabrik Teh dengan kapasitas total 154 ton Daun Teh Basah (DTB) per hari, dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 450 ton per hari. PTPN IV juga didukung oleh 1 Unit Usaha Engineering Manufacturing and Constructio yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit yaitu RS. Laras, RS. Balimbingan dan RS. Pabatu. Seluruh Unit Usaha dan Proyek Pengembangan PTPN IV dikelompokkan ke dalam 5 (lima) Grup Unit Usaha (GUU).

7. Unit Usaha Marihat Grup Unit Usaha-II meliputi : 1. Unit Usaha Gunung Bayu 2. Unit Usaha Mayang 3. Unit Usaha Bukit Lima 4. Unit Usaha Dolok Ilir 5. Unit Usaha Laras

6. Unit Usaha Tanah Itam Ulu

Grup Unit Usaha-III meliputi : 1. Unit Usaha Pabatu

2. Unit Usaha Adolina 3. Unit Usaha Air Batu 4. Unit Usaha Tinjowan

5. Unit Usaha Padang Matinggi 6. Unit Usaha Aek Nauli 7. Unit Usaha Sawit Langkat

Grup Unit Usaha-IV meliputi : 1. Unit Usaha Pulu Raja 2. Unit Usaha Berangir 3. Unit Usaha Ajamu

4. Unit Usaha Meranti Paham 5. Unit Usaha Sosa

6. Unit Usaha Panai Jaya 7. Unit Usaha Batang Laping 8. Unit Usaha Timur

9. Unit Usaha Plasma Madina

Unit Usaha-V meliputi : 1. Unit Usaha Marjandi 2. Unit Usaha Bah Butong 3. Unit Usaha Sidamanik

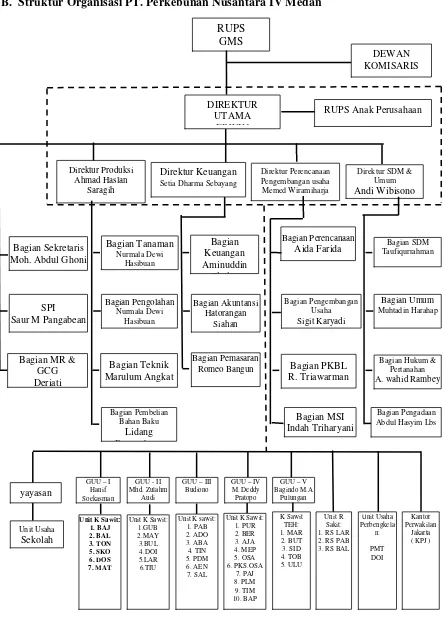

B. Struktur Organisasi PT. Perkebunan Nusantara IV Medan

Gambar 2.1: Struktur Organisasi PT Perkebunan Nusantara IV Medan

RUPS

Mhd. Zulahm Audi

GUU – V Bagindo M.A

Pulungan

RUPS Anak Perusahaan

Direktur SDM & Umum

Andi Wibisono

Direktur Perencanaan Pengembangan usaha Memed Wiramiharja

Direktur Keuangan

Setia Dharma Sebayang

Direktur Produksi Ahmad Haslan

Saragih

Bagian Perencanaan

Aida Farida Taufiqurrahman Bagian SDM

Bagian Keuangan Aminuddin Th h Bagian Tanaman

Nurmala Dewi Hasibuan

Bagian Sekretaris Moh. Abdul Ghoni

Bagian Umum

Muhtadin Harahap Bagian Pengembangan

Usaha

Sigit Karyadi Bagian Akuntansi

Hatorangan Siahan Bagian Pengolahan

Nurmala Dewi Hasibuan

SPI Saur M Pangabean

Bagian Hukum & Pertanahan

A. wahid Rambey

Bagian PKBL R. Triawarman

Bagian Pemasaran Romeo Bangun

Bagian Teknik Marulum Angkat Bagian MR &

GCG Deriati

Bagian Pengadaan Abdul Hasyim Lbs

Bagian MSI Indah Triharyani

Bagian Pembelian Bahan Baku

C. Uraian Pekerjaan

Secara garis besar tugas dan fungsi dari masing-masing bagian adalah sebagai berikut :

1. Direktur Utama

Direktur Utama memiliki fungsi umumnya mengarahkan dan memberdayakan, seluruh Sumber Daya perusahaan secara optimal untuk mewujudkan visi dan misi perusahaan. Tugas – tugas direktur utama yaitu :

a. Membangun perusahaan kelas dunia yang berbasis agri bisnis.

b. Melaksanakan prinsip tata kelola perusahaan yang di semua jajaran.

c. Mewujudkan portofolio business perusahaan yang memberikan keuntungan dan nilai tambah.

d. Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000 dan SMK3.

e. Menetapkan sistem sarana dan prasarana informasi melalui teknologi informasi, serta memberdayakan secara maksimal.

2. Direktur Produksi

Direktur produksi memiliki fungsi umumnya mengelola dan memberdayakan sumber daya produksi, sarana dan prasarana sehingga tercapainya kinerja bidang produksi secara optimal. Tugas – tugas direktur produksi yaitu :

c. Menetapkan sistem kerja bidang produksi untuk mewujudkan operational excellence

d. Menterjemahkan kebutuhan pasar menjadi pelaksana operational bidang produksi.

e. Melaksanakan bidang program sertifikasi ISO 9000 dan ISO 14000 dan SMK3 f. Mengendalikan biaya produksi pada tingkat yang lebih efisien

g. Mensuksekan pelaksanaan sistem manajemen ISO 9000 dan ISO 14000 dan SMK3

h. Menetapkan sistem sarana dan prasara informasi melalui teknik informasi (TI) yang terintegrasikan dan berbasis data base, serta memberdayagunakan secara maksimal.

3. Direktur Keuangan

Direktur keuangan memiliki fungsi utamanya mengelola, dan memberdayakan Sumber Daya keuangan secara tepat guna, sehingga tercapai cash flow , dan biaya operasional perusahaan yang efektif dan efiesien. Tugas – tugas direktur keuangan yaitu :

a. Menjaga keseimbangan antara pertambahan dan profitabilitas perusahaan.

b. Melaksanakan asset Assessment secara berkesinambungan untuk memberdayakan asset potential.

d. Memelihara cash reserve requirement minimum 2 bulan kebutuhan dana operasional.

e. Mengkoordinasi dan memberikan pengarahan dalam penyusunan RKAP/RKO dan RJP.

f. Mencari sumber dana bagi pertumbuhan perusahaan.

g. Menbuat laporan manajemen intern dan laporan keuangan konsolidasi.

h. Menjalin hubungan yang harmoni dengan stake holders.

i. Membangun sarana dan prasarana informasi manajemen keuangan melalui teknologi informasi yang terintegrasikan dan berbasis data base, serta

memberdayagunakan secara maksimal.

j. Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, dan SMK3

k. Menetapkan sistem sarana dan prasarana informasi melalui teknologi Informasi yang terintegrasi dan berbasis data base, serta memberdayakan secara maksimal.

4. Direktur Perencanaan dan Pengembangan Usaha

Direktur Perencanaan dan Pengembangan Usaha memiliki fungsi umumnya mengelola dan memberdayakan perencanaan dan pengembangan usaha secara optimal, sehingga tercapai kepuasan pelanggan dan pemasok. Tugas – tugas Direktur perencanaan dan pengembangan usaha yaitu :

b. Mencari dan mebina hubungan dengan mitra bisnis serta mitra aliansi

c. Menetapkan sistem pengendalian persediaan hasil produksi serta bahan baku dan pelengkap.

d. Menetapkan pedoman harga barang dan jasa.

e. Menetapkan kebijakan dalam menyiasati perkembangan pasar dan perilaku pesaing.

f. Menginformasikan kebutuhan pasar secara berkesinambungan kepada Direktur Produksi.

g. Merancang proses bisnis dan work system bidang pemasaran dan bidang pengadaan barang dan jasa untuk mewujudkan operating excellence.

h. Memasarkan produk dengan biaya penjualan yang efisien, nilai penjualan optimal tercapainya kepuasan pelanggan.

i. Melaksanakan pengadaan barang dan jasa secara efektif dan efesien, serta mewujudkan pembinaan pemasok.

j. Mengendalikan biaya penjualan dan biaya pengadaan pada tingkat yang efisien.

k. Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, SMK3

5. Direktur SDM / Umum

tercapai kinerja sumber daya manusia dan umum yang optimal. Tugas – tugas direktur sumber daya manusia dan umum yaitu :

a. Menetapkan kebutuhan sumber daya manusia sesuai dengan kebutuhan perusahaan.

b. Menetapkan sistem kerja bidang sumber daya umum untuk mewujudkan operational excellen.

c. Melaksanakan mapping personil secara produksi

d. Menetapkan dan melaksanakan sistem pendidikan dan pelatihan

e. Menetapkan dan melaksanakan sistem penilaian karya.

f. Menetapkan sistem kompensasi dan remunerasi.

g. Menetapkan sistem rekrutmen karyawan

h. Menetapkan program peningkatan kesejahteraan

i. Menetapkan sistem survey kepuasan karyawan

j, Menjalin hubungan yang harmonis dengan stake holders

k. Menetapkan kebijakan dan mengevaluasi pelaksanaan bina lingkungan

l. Mengendalikan biaya pembinaan sumber daya manusia dan umum secara efisien

D. Kinerja Usaha Terkini

Kinerja usaha pada dasarnya merupakan tolak ukur dalam menilai suatu perusahaan baik atau tidak. Kinerja usaha dapat dilihat dari banyak faktor dan tergantung dari sudut pandang pihak yang melakukan penilaian. Adapun kinerja usaha terkini yang akan maupun yang telah dicapai oleh PT.Perkebunan

Nusantara IV (Persero) Medan, antara lain ;

1. PTPN IV Medan berusaha melampaui kinerja induk usaha BUMN (PTPN III Medan) karena produktivitas tandan buah segar (TBS) sudah di atas standar yang ditetapkan Pusat Penelitian Kelapa Sawit (PPKS) Medan.

2. Sebanyak 60.000 tanaman kelapa sawit di Mandailing Natal (Madina) Sumut sudah menghasilkan.

3. Produktivitas perkebunan kelapa sawit PTPN IV mencapai 23,5 ton per tahun, sedangkan standar PPKS hanya 22 ton per ha. Pada areal tertentu seperti kebun Bah Jambi, produktivitas TBS PTPN IV sudah mencapai 35 ton per ha.

4. Melakukan Program Bina Lingkungan. Program Bina Lingkungan ini dilakukan perusahaan untuk meningkatkan dan mempercepat program transmigrasi penduduk.

6. Dalam hal ini PTPN IV yang merupakan perusahaan penghasil kelapa sawit dan teh ini memiliki fasilitas produksi sebagai berikut :

Alat Produksi

Pabrik Kelapa Sawit : 15 Unit

Pabrik Pengolahan Inti Sawit : 1 Unit Pabrik Teh : 2 Unit

Pabrik Perakitan Mesin : 1 Unit Kapasitas Terpasang

Pabrik Kelapa Sawit : 560 ton TBS/Jam Pabrik Pengolahan Inti Sawit : 400 ton IS/hari Pabrik Teh : 266 ton DTB/hari

Kapasitas Terpakai

PEMBAHASAN

A. Pengertian Laporan Keuangan

Laporan keuangan yang disajikan perusahaan berisi informasi sangat penting bagi manajemen dan pemilik perusahaan atau pemegang saham. Disamping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti masyarakat, pemerintah, pemasok, kreditur, investor, pelanggan dan karyawan yang diperlukan secara tetap untuk mengukur kondisi dan efisiensi operasi perusahaan. Dalam praktiknya laporan keuangan perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standart yang berlaku.

Kasmir (2008:7) secara umum, pengertian laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada suatu periode

tertentu.

Harahap (2008:105) menyatakan bahwa “Laporan keuangan

menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat

tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim

dikenal adalah neraca, laporan laba rugi, laporan arus kas dan laporan

perubahan posisi keuangan”.

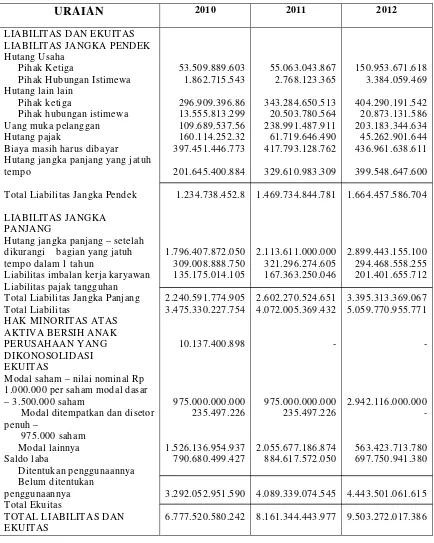

Tabel 3.1

LAPORAN POSISI KEUANGAN ( NERACA )

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN Pada tahun 2010, 2011 dan 2012

URAIAN 2010 2011 2012

ASET

ASET LANCAR Kas dan setara kas Piutang usaha – neto Pihak ketiga

Pihak – pihak berelasi Piutang dan lain-lain – neto Pihak ketiga

Pihak – pihak berelasi Persediaan

Biaya dibayar dimuka/ uang muka lainnya

Pajak dibayar di muka

Total Aset Lancar

ASET TIDAK LANCAR Investasi pada entitas asosiasi Aset pajak tangguhan

Tanaman perkebunan Tanaman menghasilkan setelah dikurangi akumulasi penyusutan

Tanaman belum menghasilkan

Aset tetap setelah dikurangi akumulasi penyusutan

Beban tangguhan hak atas tanah setelah dikurangi akumulasi amortisasi Pembibitan

Goodwill

Aset tidak lancar lainnya Total Aset Tidak Lancar TOTAL ASET

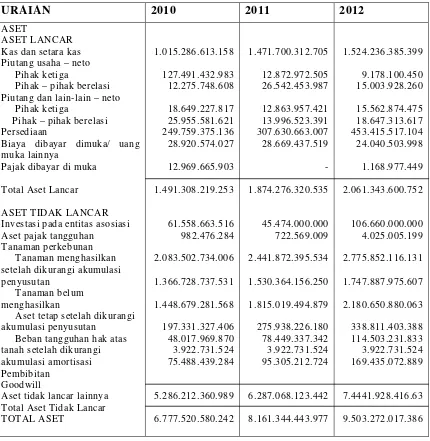

Tabel 3.2

LAPORAN POSISI KEUANGAN ( NERACA )

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN Pada tahun 2010, 2011 dan 2012 (lanjutan)

disajikan dalam rupiah

URAIAN 2010 2011 2012

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK Hutang Usaha

Pihak Ketiga

Pihak Hubungan Istimewa Hutang lain lain

Pihak ketiga

Pihak hubungan istimewa Uang muka pelanggan Hutang pajak

Biaya masih harus dibayar Hutang jangka panjang yang jatuh tempo

Total Liabilitas Jangka Pendek

LIABILITAS JANGKA PANJANG

Hutang jangka panjang – setelah dikurangi bagian yang jatuh tempo dalam 1 tahun

Liabilitas imbalan kerja karyawan Liabilitas pajak tangguhan

Total Liabilitas Jangka Panjang Total Liabilitas

HAK MINORITAS ATAS AKTIVA BERSIH ANAK PERUSAHAAN YANG DIKONOSOLIDASI EKUITAS

Modal saham – nilai nominal Rp 1.000.000 per saham modal dasar – 3.500.000 saham

Modal ditempatkan dan disetor penuh –

975.000 saham Modal lainnya Saldo laba

Ditentukan penggunaannya Belum ditentukan

penggunaannya Total Ekuitas

Tabel 3.3

LAPORAN LABA RUGI

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN Pada tahun 2010, 2011 dan 2012

disajikan dalam rupiah

URAIAN 2010 2011 2012

PENJUALAN

BEBAN POKOK PENJUALAN

LABA KOTOR

Pemasaran dan penjualan Umum dan administrasi Pendapatan operasi lain Beban operasi lain

Total

LABA USAHA

Pendapatan keuangan Beban keuangan

LABA SEBELUM BEBAN PAJAK

PENGHASILAN

BEBAN PAJAK PENGHASILAN

Pajak kini Pajak tangguhan

TOTAL BEBAN PAJAK PENGHSILAN

LABA TAHUN BERJALAN

PENDAPATAN

KOMPREHENSIF LAIN TOTAL LABA

KOMPREHENSIF TAHUN BERJALAN

Laba Tahun Berjalan Yang Dapat Distribusikan kepada :

Pemilik entitas induk kepentingan non-

Pengendali

TOTAL LABA BERSIH

B. PENGERTIAN ANALISIS RASIO KEUANGAN

Analisis rasio keuangan adalah membandingkan angka-angka yang ada dalam laporan keuangan untuk mengetahui posisi keuangan suatu perusahaan serta menilai kinerja manajemen dalam suatu periode tertentu. James C Van Horne dikutip dari kasmir (2008:104) : rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya.

Pada umumnya rasio keuangan bermacam-macam tergantung kepada kepentingan dan penggunaannya, begitu pula perbedaan jenis perusahaan juga dapat menimbulkan perbedaan rasio-rasionya. Berikut ini adalah bentuk – bentuk rasio keuangan :

1. Rasio Likuiditas

Fred Weston dikutip dari Kasmir (2008:129): menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek.

Dalam rasio-rasio likuiditas, analisa dapat dilakukan dengan menggunakan rasio sebagai berikut:

a. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo dengan aktiva lancar yang tersedia

Current ratio = Aktiva Lancar

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam membayar kewajiban atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan.

2. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efisiensi / efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Dalam analisa aktivitas rasio yang digunakan adalah: a. Rasio Perputaran Persediaan (Inventory turnover ratio)

Rasio perputaran persediaan, mengukur aktivitas atau likuiditas dari persediaan perusahaan.

b. Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio)

Perputaran total aktiva menunjukkan efisiensi dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan penjualan.

Quick Ratio = Aktiva Lancar −Persediaan Hutang Lancar x

Total Asset Turn-over = Penjualan

Total Aktiva x 1 kali

Inventory Turn-over = Harga Pokok Penjualan

3. Rasio Solvabilitas

Menurut Fred Weston dikutip dari Kasmir (150:2008), Rasio Solvabilitas adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang dan mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panajang apabila perusahaan dilikuidasi (dibubarkan). Rasio yang digunakan adalah:

a. Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

Rasio ini mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva.

b. Rasio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan.

4. Rasio Profitabilitas

Menurut Sofyan Safri Harahap (2008:304), “Rasio profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

Debt to equity ratio = Total hutang

Modal Sendiri x 100%

Debt to assets ratio = Total hutang

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang dan sebagainya”.

a. Margin Laba Kotor (Gross Profit Margin)

Margin laba kotor adalah ukuran persentase dari setiap hasil sisa penjulan sesudah perusahaan membayar harga pokok penjualan.

b. Margin Laba Operasi (Operating Profit Margin)

Margin laba operasi adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak, atau laba bersih yang dihasilkan dari setiap rupiah penjualan.

c. Margin Laba Bersih (Net Profit Margin)

Margin laba bersih adalah ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran, termasuk bunga dan pajak.

Net Profit Margin = Laba setelah pajak

Penjualan x 100%

Gross Profit Margin = Laba Kotor

Penjualan x 100%

Operating Profit Margin = Laba setelah pajak

C. ANALISIS RASIO KEUANGAN PERUSAHAAN

Berdasarkan pengertian dan penggolongan rasio keuangan diatas, maka dapat dianalisis beberapa rasio keuangan tersebut untuk melihat tingkat perkembangan seluruh aktivitas perusahaan.

1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio)

Tahun 2010 =

a. artinya setiap Rupiah hutang lancar dijamin dengan Rp1,2077,- aktiva lancar (untuk tahun 2010).

b. artinya setiap Rupiah hutang lancar dijamin dengan Rp1,2522,- aktiva lancar (untuk tahun 2011).

c. artinya setiap Rupiah hutang lancar dijamin dengan Rp1,2384,-aktiva lancar (untuk tahun 2012).

Current ratio = Aktiva Lancar

b. Rasio Cepat (Quick Ratio)

a. artinya setiap Rupiah,- hutang lancar dijamin oleh Rp 1,0055 aktiva cepat (untuk tahun 2010).

b. artinya setiap Rupiah,- hutang lancar dijamin oleh Rp 1,0659 aktiva cepat (untuk tahun 2011).

c. artinya setiap Rupiah,- hutang lancar dijamin oleh Rp 0,9660 aktiva cepat (untuk tahun 2012).

2. Rasio Aktivitas

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio) Quick Ratio = Aktiva Lancar −Persediaan

Hutang Lancar x

Inventory turn-over = Beban proyek

Tahun 2010 =

a. artinya angka 12,87 kali menunjukkan dalam satu tahun perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 12,87 kali. (tahun 2010)

b. artinya angka 10,04 kali menunjukkan dalam satu tahun perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 10,04 kali. (tahun 2011)

c. artinya angka 6,510 kali menunjukkan dalam satu tahun perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 6,510 kali. (tahun 2012)

b. Rasio Perputaran Total Aktiva (Total Asset Turn Over)

Total Asset Turn-over = Penjualan

Tahun 2010 =

a. artinya dana yang tertanam dalam keseluruhan aktiva pada tahun 2010 berputar rata-rata 0,80 kali

b. artinya dana yang tertanam dalam kesluruhan aktiva pada tahun 2011 berputar rata-rata 0,68 kali.

c. artinya dana yang tertanam dalam keseluruhan aktiva pada tahun 2012 berputar rata-rata 0,57 kali.

3. Rasio Solvabilitas

a. Raiso Hutang atas Harta (Total Debt to Asset)

Tahun 2011 =

a. artinya setiap Rupiah total aktiva dijamin Rp0,5127 total hutang (untuk tahun 2010).

b. artinya setiap Rupiah total aktiva dijamin Rp0,4989 total hutang (untuk tahun 2011).

c. artinya setiap Rupiah total aktiva dijamin Rp0,5324 total hutang (untuk tahun 2012).

b. Rasio Hutang Atas Modal (Total Debt to Equity Ratio)

Kesimpulan

a. artinya setiap Rupiah total hutang dijamin Rp0,3750,- modal sendiri (untuk tahun 2010).

b. artinya setiap Rupiah total hutang dijamin Rp0,3594,- modal sendiri (untuk tahun 2011).

c. artinya setiap Rupiah total hutang dijamin Rp0,3745,- modal sendiri (untuk tahun 2012).

4. Rasio Profitabilitas

a. Margin Laba Kotor (Gross Profit Margin)

Tahun 2010 =

a. artinya setiap Rupiah penjualan menghasilkan laba brutto sebesar Rp0,4093 (untuk tahun 2010).

b. artinya setiap Rupiah- penjualan menghasilkan laba brutto sebesar Rp0,4491 (untuk tahun 2011).

Gross Profit Margin = Laba Kotor

c. artinya setiap Rupiah penjualan menghasilkan laba brutto sebesar Rp0,4553 (untuk tahun 2012).

b. Margin Laba Operasi (Operating Profit Margin)

Tahun 2010 =

a. artinya setiap Rupiah penjualan menghasilkan laba operasi sebesar Rp 0,2313 (untuk tahun 2010).

b. artinya setiap Rupiah penjualan menghasilkan laba operasi sebesar Rp 0,2385 (untuk tahun 2011).

c. artinya setiap Rupiah penjualan menghasilkan laba operasi sebesar Rp 0,2120 (untuk tahun 2012).

C. Margin Laba Bersih (Net Profit Margin) Operating Profit Margin = Laba Operasi

Penjualan x 100%

Net Profit Margin = Laba setelah pajak

Tahun 2010 =

a. artinya setiap Rupiah pendapatan jasa menghasilkan keuntungan sebesar Rp 0,1452 (untuk tahun 2010). b. artinya setiap Rupiah pendapatan jasa menghasilkaan

keuntungan sebesar Rp 0,1580 (untuk tahun 2011). c. artinya setiap Rupiah pendapatan jasa menghasilkan

keuntungan sebesar Rp 0,1283 (untuk tahun 2012).

D. EVALUASI RASIO KEUANGAN PERUSAHAAN

Berdasarkan perhitungan rasio keuangan perusahaan PT Perkebunan Nusantara IV Medan pada tahun 2010 - 2012, maka penulis mencoba untuk melakukan analisa dan evaluasi terhadap kondisi keuangan perusahaan, yaitu dengan membandingkan rasio-rasio 2010 – 2012. 1. Rasio Likuiditas

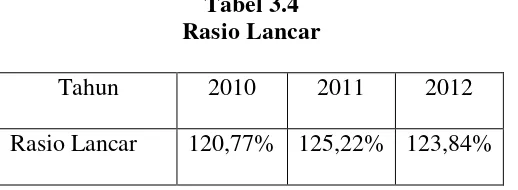

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio lancar selama 3 tahun terakhir (2010 - 2012) seperti yang disajikan pada tabel berikut :

Tabel 3.4 Rasio Lancar

Tahun 2010 2011 2012

Rasio Lancar 120,77% 125,22% 123,84%

Sumber : Laporan Keuangan PTPN IV tahun 2010-2012

Melalui rumus diatas dan tabel diatas maka dapat dilihat bahwa rasio lancar diperoleh sebesar 120,77% yang berarti setiap Rupiah,- hutang lancar dijamin Rp 1,2077,- aktiva lancar.

Pada tahun 2007 rasio lancar diperoleh sebesar 125,22% yang berarti setiap Rupiah,- hutang lancar dijamin dengan Rp 1,2522,- aktiva lancar. Jika dibandingkan rasio lancar pada tahun 2010 dan 2011 maka dapat disimpulkan terjadi peningkatan rasio lancar sebesar 4,5 hal ini terjadi karena peningkatan hutang lancar pada perusahaan.

Pada tahun 2012 rasio lancar diperoleh sebesar 123,84% yang berarti bahwa setiap Rupiah,- hutang lancar dijamin dengan Rp1.2384,- aktiva lancar. Jika dibandingkan tahun 2011 dengan tahun 2012 terjadi penurunan rasio lancar sebesar 1,38% yang disebabkan karena perusahaan memiliki tingkat hutang yang lebih rendah dari aktivanya.

berusaha mengurangi hutang lancarnya dengan ditunjukkan dengan semakin likuidnya kondisi keuangan perusahaan, diperlihatkan dengan kemampuan perusahaan membayar hutang jangka pendeknya dengan aktiva lancar yang tersedia.

2. Rasio Cepat (Quick Ratio)

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio cepat selama 3 tahun terakhir (2010-2012) seperti yang disajikan pada tabel berikut :

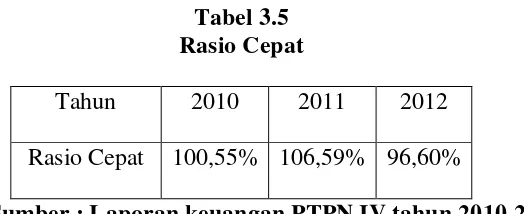

Tabel 3.5 Rasio Cepat

Tahun 2010 2011 2012

Rasio Cepat 100,55% 106,59% 96,60%

Sumber : Laporan keuangan PTPN IV tahun 2010-2012

Melalui rumus diatas dan tabel diatas maka dapat dilihat bahwa rasio cepat diperoleh sebesar 100,55% yang berarti setiap Rupiah hutang lancar dijamin Rp 1,0055,- aktiva cepat.

Pada tahun 2011 rasio cepat diperoleh sebesar 106,59% yang berarti setiap Rupiah,- hutang lancar dijamin dengan Rp 1,0659,- rasio cepat. Jika dibandingkan rasio cepat pada tahun 2010 dan 2011 maka dapat disimpulakan terjadi kenaikan rasio cepat sebesar 6,04 hal ini terjadi karena kenaikan piutang perusahaan yang dapat membantu dalam melunasi utang jangka pendeknya.

Rp0.9660,- rasio cepat. Jika dibandingkan tahun 2011 dengan tahun 2012 terjadi penurunan rasio cepat sebesar 10,4% hal ini terjadi karena penurunan piutang perusahaan dalam melunasi utang jangka pendeknya.

Penurunan rasio ini sangat berpengaruh bagi perusahaan sehingga perusahaan kesulitan untuk membiayai hutang-hutang jangka pendeknya saat jatuh tempo.

2. Rasio Aktivitas

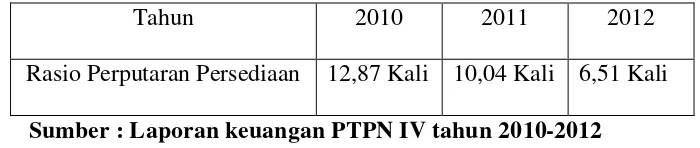

1. Rasio Perputaran Persediaan (Inventory turnover ratio)

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio perputaran persediaan selama 3 tahun terakhir (2010-2012) seperti yang disajikan pada tabel berikut :

Tabel 3.6

Rasio Perputaran Persediaan

Tahun 2010 2011 2012

Rasio Perputaran Persediaan 12,87 Kali 10,04 Kali 6,51 Kali

Sumber : Laporan keuangan PTPN IV tahun 2010-2012

Melalui rumus diatas dan tabel diatas maka dapat dilihat bahwa rasio perputaran persediaan diperoleh sebesar 12,87 kali yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 12,87 kali dalam satu tahun.

kali dalam setahun. Jika dibandingkan rasio perputaran persediaan pada tahun 2010 dan 2011 maka dapat disimpulkan terjadi penurunan rasio perputaran persediaan sebesar 1,81 hal ini disebabkan karena semakin rendahnya rasio berarti semakin besar persediaan.

Pada tahun 2012 rasio perputaran persediaan diperoleh sebesar 6,51 kali dalam setahun. Jika dibandingkan tahun 2011 dengan tahun 2012 terjadi penurunan rasio sebesar 3,53 hal ini terjadi rendahnya perputaran yang menyebabkan penurunan penjualan dan menurunkan pendapatan yang diperoleh.

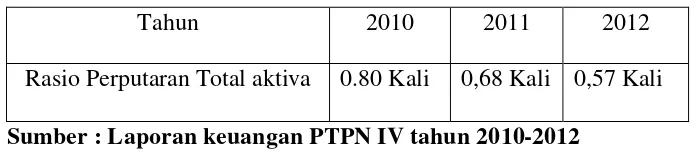

2. Rasio Perputaran Total Aktiva (Total Asset Turnover)

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio perputaran total aktiva selama 3 tahun terakhir (2006-2008) seperti yang disajikan pada tabel berikut :

Tabel 3.7

Rasio Perputaran Total Aktiva

Tahun 2010 2011 2012

Rasio Perputaran Total aktiva 0.80 Kali 0,68 Kali 0,57 Kali

Sumber : Laporan keuangan PTPN IV tahun 2010-2012

Sedangkan pada tahun 2011 total asset turnover sebesar 0,68 kali yang berarti bahwa kemampuan dana yang tertanam atau kemampuan modal yang diinvestasikan untuk menghasilkan ”revenue” dalam keseluruhan aktiva dalam satu tahun berputar 0,68 kali. Berdasarkan keterangan tersebut dapat diketahui bahwa perusahaan telah mengalami penurunan total asset turnover sebesar 0,12 kali karena perusahaan kurang efektif dalam mengelola asetnya dan kemampuan perusahaan dalam menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki kurang baik.

Sedangkan pada tahun 2012 total asset turnover sebesar 0,57 kali yang berarti bahwa kemampuan dana yang tertanam atau kemampuan modal yang diinvestasikan untuk menghasilkan ”revenue” dalam keseluruhan aktiva dalam satu tahun berputar 0,57 kali. Berdasarkan keterangan tersebut dapat diketahui bahwa perusahaan telah mengalami penurunan total asset turnover jika dibandingkan dengan tahun 2011 sebesar 0,11 kali ini disebabkan karena perusahaan kurang efektif dalam mengelola asetnya dan kemampuan perusahaan dalam menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki tidak begitu membaik.

3. Rasio Solvabilitas

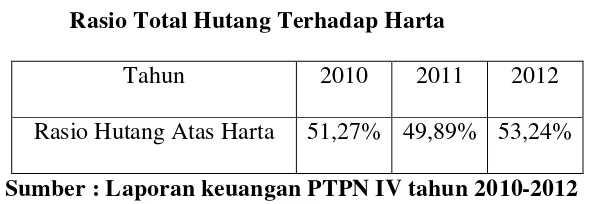

1. Rasio Hutang Atas Harta (Debt to Asset Ratio)

Tabel 3.8

Rasio Total Hutang Terhadap Harta

Tahun 2010 2011 2012

Rasio Hutang Atas Harta 51,27% 49,89% 53,24%

Sumber : Laporan keuangan PTPN IV tahun 2010-2012

Dari tabel diatas dapat dilihat rasio hutang pada tahun 2010 sebesar 51,27% yang berarti bahwa setiap Rupiah kewajiban perusahaan dibiayai oleh aktiva sebesar Rp 0,5127,-

Pada tahun 2011 sebesar 49,89% yang berarti setiap Rupiah kewajiban perusahaan dibiayai oleh aktiva sebesar Rp 0,4989,-. Jika dibandingkan tahun 2010 dengan tahun 2011 terjadi penurunan rasio sebesar 1,38% dimana memberikan indikasi baik bagi perusahaan sebab perusahaan dinilai dapat memenuhi kewajibannya dan dapat memperbesar laba.

Pada tahun 2012 rasio hutang sebesar 53,24% yang berarti setiap Rupiah,- kewajiban perusahaan dibiayai aktiva sebesar Rp 0,5324.- Bila dibandingkan dengan tahun sebelumnya yaitu tahun 2011 terjadi peningkatan rasio sebesar 3,35% dimana memberikan indikasi kurang baik bagi perusahaan sebab perusahaan dinilai dapat memenuhi kewajibannya tetapi memperkecil laba.

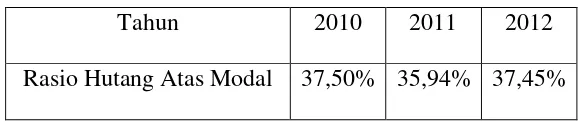

2. Rasio Hutang Atas Modal ( Debt to Equity Ratio)

Tabel 3.9

Rasio Total Hutang atas Modal

Sumber : Laporan keuangan PTPN IV tahun 2010-2012

Dari tabel diatas dapat dilihat rasio hutang pada tahun 2010 sebesar 37,50% yang berarti bahwa setiap Rupiah,- modal sendiri dijadikan jaminan untuk hutang jangka panjang perusahaan sebesar Rp 0,3750,-

Pada tahun 2011 sebesar 35,94% yang berarti setiap Rupiah modal sendiri dijadikan jaminan untuk hutang jangka panjang perusahaan sebesar Rp 0,3594,-. Jika dibandingkan tahun 2010 dengan tahun 2011 terjadi penurunan rasio sebesar 1,56% yang disebabkan oleh terjadinya kenaikan modal sendiri.

Pada tahun 2012 rasio hutang sebesar 37,45% yang berarti setiap Rupiah modal sendiri dijadikan jaminan untuk hutang jangka panjang perusahaan sebesar Rp 0,3745.- Bila dibandingkan dengan tahun sebelumnya yaitu tahun 2011 terjadi peningkatan rasio sebesar 1,51% yang disebabkan terjadinya penurunan modal sendiri sebesar 1,51%.

Tahun 2010 2011 2012

4. Rasio Profitabilitas

1. Margin Laba Kotor (Gross Profit Margin)

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio margin laba kotor selama 3 tahun terakhir (2006-2008) seperti yang disajikan pada tabel berikut :

Tabel 3.10

Rasio Margin Laba Kotor

Sumber : Laporan Laba Rugi PTPN IV tahun 2010-2012

Melalui rumus diatas dan tabel diatas maka dapat dilihat bahwa rasio margin laba kotorada tahun 2010 diperoleh sebesar 40,93% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,4093,- laba kotor.

Pada tahun 2011 rasio margin laba kotor diperoleh sebesar 44,91% yang berarti setiap Rupiah penjualan menghasilkan Rp0,4491,- laba kotor. Jika dibandingkan rasio margin laba kotor pada tahun 2010 dan 2011 maka dapat disimpulan terjadi kenaikan rasio margin laba kotor sebesar 3,98% yang disebabkan adanya kenaikan laba kotor dan kenaikan pendapatan operasional yang lebih kecil.

Pada tahun 2012 rasio margin laba diperoleh sebesar 45,53% yang berarti bahwa setiap Rupiah penjualan menghasilkan Rp 0,4553,- laba kotor. Jika dibandingkan tahun 2011 dengan tahun 2012 terjadi kenaikan rasio margin laba kotor sebesar 0,62%

Tahun 2010 2011 2012

yang disebabkan adanya kenaikan laba kotor dan kenaikan pendapatan operasional yang lebih kecil.

2. Margin Laba Operasi (Oprating Profit Margin)

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio margin laba operasi selama 3 tahun terakhir (2010-2012) seperti yang disajikan pada tabel berikut :

Tabel 3.11

Rasio Margin Laba Operasi

Sumber : Laporan Laba Rugi PTPN IV tahun 2010-2012

Melalui rumus diatas dan tabel diatas maka dapat dilihat bahwa rasio margin laba operasi pada tahun 2010 diperoleh sebesar 23,13% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,2313,- laba operasi.

Pada tahun 2011 rasio margin laba kotor diperoleh sebesar 23,85% yang berarti setiap Rupiah penjualan menghasilkan Rp0,2385,- laba operasi. Jika dibandingkan rasio margin laba operasi pada tahun 2010 dan 2011 maka dapat disimpulkan terjadi kenaikan rasio margin laba operasi sebesar 0,72% yang disebabkan adanya kenaikan laba operasi dan penekanan kenaikan biaya operasi.

Pada tahun 2012 rasio margin laba operasi diperoleh sebesar 21,20% yang berarti bahwa setiap Rupiah penjualan menghasilkan Rp 0,2120,- laba operasi. Jika dibandingkan tahun

Tahun 2010 2011 2012

2010 dengan tahun 2012 terjadi penurunan rasio margin laba operasi sebesar 2,65% yang disebabkan adanya penurunan laba operasi dan penekanan kenaikan biaya operasional

Dalam hal ini, dapat diketahui bahwa kemampuan perusahaan dalam menghasilkan laba operasi semakin meningkat pada tingkat penjualan tertentu. Peningkatan ini menunjukkan keefisienan manajemen kerja perusahaan. Semakin tinggi rasio ini menunjukkan keberhasilan manajemen perusahaan dalam menekan kenaikan biaya operasi.

3. Margin Laba Bersih (Neet Profit Margin)

Berdasarkan penghitungannya maka dapat diperoleh nilai-nilai dari rasio margin laba bersih selama 3 tahun terakhir (2010-2012) seperti yang disajikan pada tabel berikut :

Tabel 3.12

Rasio Margin Laba Bersih

Tahun 2010 2011 2012

Rasio Margin Laba Bersih 14,52 % 15,80 % 12,83 % Sumber : Laporan Laba Rugi PTPN IV tahun 2010-2012

Melalui rumus diatas dan tabel diatas maka dapat dilihat bahwa rasio margin laba bersih pada tahun 2010 diperoleh sebesar 14,52% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,1452,- laba bersih.

pada tahun 2010 dan 2011 maka dapat disimpulkan terjadi kenaikan rasio margin laba operasi sebesar 1,28 yang disebabkan adanya kenaikan laba bersih dan kinerja perusahaan yang baik dalam menjalankan aktivitasnya untuk menghasilkan keuntungan netto dari setiap penjualan perusahaan.

Tabel 3.13

Hasil Perhitungan Rasio PT Perkebunan Nusantara IV Medan

Tahun 2010, 2011 dan 2012

Jenis Rasio Tahun

2010 2011 2012

1. Rasio Likuiditas

a. Qurrent Ratio

b. Quick Ratio 2. Rasio Solvabillitas

a. Debt to Equity Ratio

b. Debt to Asset Ratio 3. Rasio Profitabilitas

a. Gross Profit Margin

b. Oprating Profit Margin

c. Net Profit Margin

40,93 % 4. Rasio Aktivitas

a. Total asset turn-over

b. Inventory turn-over

Dari pembahasan dan analisis yang telah dilakukan pada BAB III, maka penulis memberi kesimpulan terhadap perkembangan keuangan perusahaan dan saran-saran yang mungkin berguna dalam usaha peningkatan operasional perusahaan.

A. KESIMPULAN

Adapun kesimpulan yang dapat penulis kemukakan yaitu:

1. Dilihat dari rasio likuiditas, posisi keuangan PT Perkebunan Nusantara IV Medan menunjukkan kenaikan dan penurunannya. Rasio lancar pada tahun 2010 adalah 120,77% dan mengalami kenaikan ditahun berikutnya menjadi 125,22%, namun pada tahun 2012 terjadi penurunan kembali menjadi 123,84%. Demikian juga pada rasio cepatnya, pada tahun 2010 adalah 100,55% dan mengalami penurunan ditahun berikutnya menjadi 96,6%, namun pada tahun 2012 terjadi kenaikan menjadi 106,59%. Angka ini menunjukkan bahwa kemampuan perusahaan terhadap hutang cukup baik karena mengalami kenaikan yang pesat dan hanya penurunan yang sedikit.

perusahaan yang cenderung berkurang. Hal ini akan berdampak buruk bagi perusahaan apabila terus menerus terjadi.

3. Berdasarkan rasio levarage perusahaan, terlihat secara keseluruhan mengalami penurunan, dan hanya sedikit mengalami kenaikan tepatnya dari tahun 2011 ke 2012. ini menunjukkan bahwa tingkat kemampuan perusahaan dalam menjamin hutang-hutangnya sangat baik, dengan kata lain bahwa perusahaan dalam membelanjai aktivanya atau membiayai usahanya sebagian besar menggunakan modal sendiri. Artinya dana dari pihak luar dalam hal ini adalah hutang, yang tidak terlalu besar sehingga perusahaan sudah dapat dikatakan solvable.

4. Dari segi profitabilitas perusahaan, dapat disimpulkan bahwa tingkat kemampuan perusahaan dalam menghasilkan laba kotor, laba operasi, dan laba bersih mengalami kenaikan setiap tahunnya dengan baik. Hal ini terjadi kerena perusahaan mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio terus mengalami kenaikan.

B. SARAN

Adapun saran penulis yang dapat berikan adalah:

mendapatkan tambahan modal sendiri dan mendapatkan hutang jangka panjang.

2. Pada kondisi rasio aktivitas perusahaan memiliki nilai rasio yang kurang bagus dimana pada rasio perputaran persediaan angkanya terus menurun drastis , namun secara umum kemampuan perusahaan dalam menggunakan sumber daya perusahaan semakin meningkat, tetapi rendah pada perputaran aktiva tetap, agar perusahaan lebih memperhatikan aktiva tetapnya agar lebih produktif. Dilihat dari segi rasio aktivitasnya, dapat disimpulkan bahwa perputaran persediaan dan perputaran total aktiva pada PT Perkebunan Nusantara IV Medan memperlihatkan aktivitas operasional yang kurang baik, khususnya rasio perputaran persediaan yang terus menurun drastis. Ini terjadi karena persediaan yang terus meningkat dan pendapatan perusahaan yang cenderung berkurang. Hal ini akan berdampak buruk bagi perusahaan apabila terus menerus terjadi.

3. Pada rasio leverge perusahaan memiliki nilai rasio yang bagus, karena setiap tahun mengalami penurunan dan ini menunjukkan bahwa tingkat kemampuan perusahaan dalam menjamin hutang-hutangnya sangat baik, dengan kata lain bahwa perusahaan dalam membelanjai aktivanya atau membiayai usahanya sebagian besar menggunakan modal sendiri. Keadaan ini harus tetap dijaga perusahaan agar untuk tahun kedepannya tidak mengalami kenaikan nilai rasionya.

DAFTAR PUSTAKA

Abdullah,Faisal, 2005, Dasar - Dasar Manajemen Keuangan, Cetakan kelima, Universitas Muhammadiyah Malang.

Harahap, Sofyan Syafri, 2008, Analisis Kritis atas Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Kasmir, 2008, Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Munawir, S, 2007, Analisa Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta.