ANALISIS KINERJA KEUANGAN PERUSAHAAN SEKTOR

INDUSTRI MANUFAKTUR SUBSEKTOR

OTOMOTIF DAN KOMPONEN

YAYU SEPTIANI MAULUDINI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa Skripsi berjudul Analisis Kinerja Keuangan Perusahaan Sektor Industri Manufaktur Subesktor Otomotif Dan Komponen adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada pergurungan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

ABSTRAK

YAYU SEPTIANI MAULUDINI. Analisis Kinerja Keuangan Perusahaan Sektor Industri Manufaktur Subsektor Otomotif dan Komponen. Dibimbing FARIDA RATNA DEWI.

Skripsi ini menganalisis analisis kinerja keuangan perusahaan go public pada sektor industri manufaktur subsektor otomotif dan komponen. Tujuan dari penelitian

ini adalah (1) Menganalisis kinerja keuangan perusahaan-perusahaan go public

pada sektor industri manufaktur khususnya otomotif dan komponen dilihat dari rasio keuangan, (2) Menganalisis kinerja keuangan perusahaan-perusahaan go public pada sektor industri manufaktur khususnya otomotif dan komponen dengan pendekatan EVA. Pengolahan data dilakukan dengan menggunakan Microsoft Excel 2010 . Alat analisis yang digunakan adalah Rasio keuangan dan Metoda Economic Value Added(EVA). Hasil penelitian menunjukkan bahwa kedua metode ini saling melengkapi dimana di dalam ratio keuangan tidak memperhitungkan biaya modal dan metode eva memperhitungkan biaya modal dalam mengukur kinerja keuangan perusahaan.

Kata kunci: biaya, metode eva, rasio keuangan.

ABSTRACT

YAYU SEPTIANI MAULUDINI. Company Financial Performance Analysis In Manufacturing Sector Subsector Automotive and Components. Supervised by FARIDA RATNA DEWI.

This study analyzes the financial performance analysis of companies go public in the automotive sub-sectors of the manufacturing industry and components. The purpose of this study was (1) to analyze the financial performance of the companies go public in the manufacturing sector, especially the automotive and compinent views of financial taios, (2) Analyzing the financial performance of the companies go public in the manufacturing sector, especially the automotive and companies approach EVA (Economic Added Value). Data processing was performed using Microsoft Excel 2010. The analysis tool used in a financial ratio and the method of Economic Value Added (EVA). The result that two methods are complementary where financial ratios do not into account the cost of capital and eva methods taking into account the cost of capital in measuring the financial performance of the company.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEKTOR

INDUSTRI MANUFAKTUR SUBSEKTOR

OTOMOTIF DAN KOMPONEN

YAYU SEPTIANI MAULUDINI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah Analisis Kinerja Keuangan Perusahaan Industri Manufaktur Subsektor Otomotif dan Komponen .

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi selaku pembimbing. Di samping itu,penghargaan penulis sampaikan kepada pihak yang telah membantu selama penelitian skripsi ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, dan teman-teman atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup 3

TINJAUAN PUSTAKA 4

Laporan Keuangan 4

Analisis Laporan Keuangan 4

Analisa Rasio 4

Metode Economic Value Added 5

NOPAT (Net Operating Profit After Tax) 6

Biaya Modal yang Diinvestasikan (Invested Capital) 6 Biaya Modal Rata-rata Tertimbang (Weighted Average Cost of Capital) 6

Menghitung Economic Value Added 6

Biaya Modal (Cost of Capital) 7

METODE PENELITIAN 8

Kerangka Pemikiran 8

Lokasi dan Waktu Penelitian 8

Pengumpulan Data 9

Teknik Penarikan Sampel 9

Teknik Analisis Data 10

Analisis Economic Value Added (EVA) 12

HASIL DAN PEMBAHASAN 14

Gambaran Umum dan Kondisi Keuangan Perusahaan 14

Analisis Rasio Keuangan 15

Metode Economic Value Added (EVA) 35

Implikasi 39

SIMPULAN DAN SARAN 41

DAFTAR PUSTAKA 43

DAFTAR TABEL

1 Pertumbuhan PDB Indonesia ... 1

2 Pertumbuhan sektor industri pengolahan (%) ... 1

3 Gambaran umum dan kondisi keuangan perusahaan ... 14

DAFTAR GAMBAR

1 Kerangka pemikiran ... 92 Rasio keuangan PT Astra International ... 17

3 Rasio Keuangan PT Astra Otoparts ... 19

4 Rasio keuangan PT Gajah Tunggal ... 21

5 Rasio keuangan PT Good Year ... 23

6 Rasio keuangan PT Indomobil ... 25

7 Rasio keuangan PT Indospring ... 27

8 Rasio keuangan PT Multistrada Arah Sarana ... 29

9 Rasio keuangan PT Nipress ... 31

10 Rasio keuangan PT Prima Alloy Steel ... 33

11 Rasio keuangan PT Selamat Sempurna ... 35

12 Perhitungan NOPAT pada tahun 2011-2013 (dalam jutaan rupiah)... 37

13 Perhitungan Biaya Modal pada tahun 2011-2013 (dalam jutaan rupiah) ... 38

PENDAHULUAN

Latar Belakang

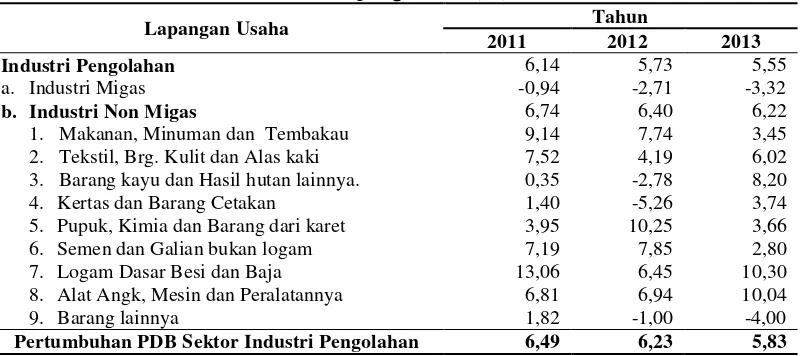

Pertumbuhan ekonomi Indonesia selama tiga tahun terakhir relatif meningkat. Hal tersebut dapat dilihat dari peningkatan Produk Domestik Bruto (PDB) sejak tahun 2011 hingga 2013 meningkat sebesar 22,48 %, dan industri pengolahan menjadi komponen terbesar dalam PDB Indonesia. Pada tahun 2011, PDB industri pengolahan mencapai 1.806 trilyun atau 24,34 % dari PDB, dan di tahun 2013 mencapai 2.153 trilyun atau 23,7 % dari PDB. Tabel 1 menunjukkan pertumbuhan dan kontribusi industri pengolahan terhadap PDB Indonesia.

Tabel 1 Pertumbuhan PDB Indonesia

Lapangan Usaha

PDB Menurut Harga Berlaku (Trilyun Rupiah)

2011 2012 2013

Pertanian, peternakan, kehutanan, perikanan 1.091 1.193 1.310

Pertambangan dan penggalian 877 972 1.026

Industri pengolahan 1.806 1.973 2.153

Listrik, gas dan air bersih 56 62 70

Konstruksi 754 844 907

Perdagangan, hotel dan restoran 1.024 1.149 1.301

Pengangkutan dan komunikasi 491 549 635

Keuangan, real estat & jasa perusahaan 535 598 683

Jasa-jasa 785 890 1.001

PDB 7.419 8.231 9.087

Sumber: BPS (2014)

Salah satu sektor industri pengolahan yang memiliki pertumbuhan PDB tertinggi adalah sektor alat angkut, mesin dan peralatannya. Hal tersebut dapat dilihat dari data pertumbuhan sektor industri pengolahan, bahwa sektor alat angkut, mesin dan peralatannya menduduki peringkat ke-2 dengan pertumbuhan sebesar 10,04 %. Pertumbuhan untuk masing-masing sektor pada industri pengolahan dapat dilihat pada Tabel 2.

Tabel 2 Pertumbuhan sektor industri pengolahan (%)

Lapangan Usaha Tahun 8. Alat Angk, Mesin dan Peralatannya 6,81 6,94 10,04

9. Barang lainnya 1,82 -1,00 -4,00

Pertumbuhan PDB Sektor Industri Pengolahan 6,49 6,23 5,83

2

Menurut Mandiri Institute (2013), pertumbuhan industri alat angkut, mesin dan peralatannya atau yang sering disebut juga dengan industri otomotif dan komponennya disebabkan oleh meningkatnya daya beli masyarakat, pendapatan per kapita Indonesia, dan penduduk berpendapatan menengah yang terus meningkat. Terdapat korelasi positif yang kuat antara pendapatan per kapita terhadap kepemilikan mobil. Tahun 2012, pasar otomotif khususnya mobil mencapai rekor tertinggi yaitu 1,1 juta unit atau meningkat 25 % dari tahun sebelumnya.

Tingginya pertumbuhan penjualan otomotif di Indonesia menjadi daya tarik tersendiri bagi para perusahaan khususnya untuk berinvestasi dalam meningkatkan kapasitas produksi dan perluasan pasar. Salah satu cara yang dapat dilakukan perusahaan untuk meningkatkan jumlah modal dalam berinvestasi yaitu, dengan menerbitkan saham melalui bursa, atau dengan kata lain menjadi perusahaan go public. Pada tahun 2014, Bursa Efek Indonesia mencatat terdapat sepuluh perusahaan otomotif yang aktif di bursa perdagangan. Kesepuluh perusahaan tersebut dikategorikan ke dalam subsektor otomotif dan komponennya yaitu Astra International (ASII), Astra Otoparts (AUTO), Goodyear Indonesia (GDYR), Gajah Tunggal (GJTL), Indomobil Sukses International (IMAS), Indospring (INDS), Multistrada Arah Sarana (MASA), Nipress (NIPS), Prima Alloy Steel Universal (PRAS) dan Selamat Sempurna (SMSM).

Untuk dapat meyakinkan pasar atau masyarakat dalam berinvestasi di bursa saham atau pasar modal, perusahaan dituntut untuk memiliki kinerja keuangan yang baik dan memberikan nilai tambah kepada pemegang saham. Kinerja keuangan yang baik dapat dilihat dari kemampuan perusahaan menjaga jumlah kas, kemampuan dalam membayar utang, mengelola persediaan dan meningkatkan laba usaha. Hal tersebut dapat dilihat dari data perkembangan pada laporan keuangan tahunan perusahaan. Selain itu, untuk dapat memberikan nilai tambah, perusahaan harus mampu memenuhi biaya operasi dan biaya modal.

Kinerja keuangan dapat diukur dengan melihat rasio keuangan untuk mengukur tingkat likuiditas, solvabilitas (leverage), aktivitas dan profitabilitas. Nilai rasio yang positif menunjukkan bahwa perusahaan berada dalam kondisi baik, atau dengan kata lain memiliki arus kas yang lancar, kemampuan membayar utang, mengelola persediaan dengan baik, dan dapat menghasilkan keuntungan. Sedangkan nilai tambah perusahaan kepada pemegang saham dapat diukur dengan pendekatan Economic Value Added (EVA). Eva mengukur selisih antara Net Operation AfterTax (NOPAT) dan biaya modal sehingga diketahui bahwa perusahaan mampu membiayai biaya operasi dengan baik.

3

Rumusan Masalah

Pasar modal Indonesia yang relatif berfluktuatif, menyebabkan investor perlu untuk memperhatikan seberapa besar resiko yang dihadapi dan seberapa besar tingkat pengembalian yang diharapkan. Kinerja indeks saham gabungan, sektor, maupun perusahaan, belum dapat mencerminkan kinerja perusahaan secara riil. Untuk itu, perlu diketahui kinerja riil perusahaan melalui perhitungan rasio-rasio keuangan dan metode EVA. Rasio-rasio keuangan dan metode EVA dapat membantu para investor dalam memilih perusahaan, yang memiliki kinerja keuangan yang baik dan dapat memberikan nilai tambah bagipemegang sahamnya. Berdasarkan uraian tersebut, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja keuangan perusahaan-perusahaan sektor industri manufaktur khususnya subsektor otomotif dan komponen dilihat dari rasio keuangan?

2. Bagaimana kinerja keuangan perusahaan-perusahaan sektor industri manufaktur khususnya subsektor otomotif dan komponen dengan pendekatan EVA?

Tujuan Penelitian

1. Menganalisis kinerja keuangan perusahaan-perusahaan sektor industri manufaktur khususnya subsektor otomotif dan komponen dilihat dari rasio keuangan.

2. Menganalisis kinerja keuangan perusahaan-perusahaan sektor industri manufaktur khususnya subsektor otomotif dan komponen dengan pendekatan EVA.

Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat dijadikan bahan informasi dan pengetahuan bagi investor sebagai bahan pertimbangan dalam mengambil keputusan berinvestasi di pasar modal atau saham. Selain itu, penelitian ini diharapkan dapat digunakan sebagai acuan dan pembanding bagi penelitian selanjutnya.

Ruang Lingkup

4

TINJAUAN PUSTAKA

Laporan Keuangan

Laporan keuangan adalah laporan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan aktivitas perusahaan tersebut Munawir (2007). Menurut Nordiawan (2006), laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan entitas pelaporan selama satu periode pelaporan. Informasi keuangan ini berfungsi sebagai dasar pertimbangan dalam proses pengambilan keputusan. Pada umumnya, beberapa laporan keuangan tersebut antara lain :

1. Neraca atau laporan posisi keuangan.

2. Laporan operasi laporan aktivitas atau laporan realisasi anggaran. 3. Laporan arus kas.

4. Laporan perubahan ekuitas. 5. Catatan atas laporan keuangan.

Analisis Laporan Keuangan

Analisis laporan keuangan disusun berdasarkan data yang relevan serta dilakukan dengan prosedur akuntansi dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Kondisi keuangan yang dimaksud adalah diketahuinya berapa jumlah harta (kekayaan), kewajiban (utang) serta modal (ekuitas) dalam neraca yang dimiliki. Kemudian juga akan diketahui jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama periode tertentu. Dengan demikian dapat diketahui bagaimana hasil usaha (laba atau rugi) yang diperoleh selama periode tertentu dari laporan laba rugi yang disajikan (Kasmir 2012).

Menurut Munawir (2007), analisa perbandingan laporan keuangan adalah metode dan teknik analisa dengan cara membandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan :

1. Data absolut atau jumlah-jumlah dalam rupiah. 2. Kenaikan atau penurunan dalam jumlah rupiah. 3. Kenaikan atau penurunan dalam persentase. 4. Perbandingan yang dinyatakan dengan rasio. 5. Persentase dari total.

Analisa Rasio

Menurut Horne dalam Kasmir (2012), rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

5 1. Rasio Likuiditas.

a. Rasio Lancar (Current Ratio). b. Rasio Cepat (Quick Ratio). c. Rasio Kas (Cash Ratio). 2. Rasio Solvabilitas (Leverage).

a. Debt to Asset Ratio (Debt Ratio). b. Debt to Equity Ratio.

3. Ratio Aktivitas.

a. Perputaran Aset Tetap (Fixed Assets Turn Over). b. Perputaran Total Aset (Total Assets Turn Over). 4. Rasio Profitabilitas.

a. Margin Laba Kotor (Gross Profit Margin). b. Margin Laba Usaha (Operating Profit Margin). c. Margin Laba Bersih (Net Profit Margin).

d. Tingkat Pengembalian Investasi (Return On Investment). e. Tingkat Pengembalian Modal (Return On Equity).

Metode Economic Value Added

Menurut Widjaja (2001), Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating costs) dan biaya modal (cost of capital). Menurut Menurut Young dan O’Byrne (2001), metode EVA memiliki beberapa kelebihan, yaitu :

1. Dengan EVA seluruh unit usaha memiliki sasaran laba yang sama untuk perbandingan investasi.

2. EVA memperhitungkan biaya modal atas ekuitas.

3. Dilakukan adjustment (penyesuaian) terhadap biaya-biaya tertentu yang dikeluarkan.

4. Memiliki korelasi positif yang lebih kuat terhadap perubahan-perubahan nilai pasar perusahaan.

5. EVA berorientasi pada peningkatan laba di atas biaya modal.

Menurut Young dan O’Byrne (2001), analisis EVA mempunyai lima langkah utama yang perlu dilakukan dalam mengukur nilai, yaitu:

1. Menghitung laba operasi bersih sesudah pajak (Net Operating ProfitAfter Tax/ NOPAT).

2. Menghitung biaya modal yang diinvestasikan (Invested Capital).

3. Menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital/WACC) dari seluruh komposisi modal perusahaan.

4. Menghitung biaya modal perusahan yang terdiri dari beberapa sumberpembiayaan.

6

NOPAT (Net Operating Profit After Tax)

Menurut Widjaja (2001), NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash bookeping entries, seperti biaya penyusutan.

Biaya Modal yang Diinvestasikan (Invested Capital)

Modal yang diinvestasikan merupakan jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, passiva yang tidak menanggung bunga (non interest bearing liabilities), dan pajak yang akan jatuh tempo (accrued taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya (Young dan O’Byrne 2001).

Biaya Modal Rata-rata Tertimbang (Weighted Average Cost of Capital)

Menurut Utomo dalam Mubarok (2009), Weighted Average Cost of Capital (WACC) adalah biaya ekuitas dan biaya hutang masing-masing dikalikan dengan persentase ekuitas dan hutang dalam struktur modal perusahaan. Karena biaya bunga (interest) dapat dikurangkan dari penghasilan dalam rangka menentukan pendapatan kena pajak (interest on debt is tax deductible), maka cost of debt dalam perhitungan.

Menurut Young dan O’Byrne (2001), dalam menghitung WACC suatu perusahaan perlu mengetahui: (1) jumlah utang dalam struktur modal; (2) jumlah ekuitas dalam struktur modal; (3) biaya utang; (4) tingkat pajak; (5) biaya ekuitas.

Komponen-komponen tersebut diformulasikan sebagai berikut :

WACC = kd (1-t) Wd + Ke ... (1)

Keterangan :

Kd = Biaya utang jangka panjang t = Tingkat pajak perusahaan

Wd = Proporsi utang dalam struktur modal Ke = Biaya pengembalian saham

We = Proporsi saham dalam struktur modal

Menghitung Economic Value Added

EVA = NOPAT – C . CCR ... (2)

Keterangan :

NOPAT = Net Operating Profit After Tax C = Capital

7

Biaya Modal (Cost of Capital)

Menurut Young dan O’Byrne (2001), biaya modal adalah tingkat dari pengembalian yang diharapkan oleh penyedia dana, jika modal itu diinvestasikan di tempat lainnya, dalam suatu proyek, aktiva, atau perusahaan dengan resiko yang sebanding.

1. Biaya Utang

Menurut Keown (2004), biaya utang merupakan tingkat pengembalian yang diisyratkan investor atas hutang semata-mata merupakan pengembalian yang diisyaratkan kreditur, ketika mereka memberikan pinjaman kepada perusahaan.

2. Biaya Saham Biasa

Menurut Keown (2001), saham biasa merupakan sumber dana yang paling beresiko dibanding dengan sumber dana lain, hal ini disebabkan karena pembayaran deviden kepada pemegang saham biasa dibayarkan setelah pembayaran bunga dan deviden saham preferen. Seperti halnya biaya modal yang berasal dari biaya utang dan sahampreferen, biaya saham biasa adalah sebesar tingkat keuntungan yang disyaratkan investor saham biasa. Terdapat dua metode untuk mengestimasi tingkat pengembalian yang disyaratkan pemegang saham biasa, yaitu :

a. Model Pertumbuhan Deviden

Pendekatan ini dipakai di mana deviden diharapkan tumbuh pada tingkat g untuk selamanya dan tingkat g ini lebih kecil daripada tingkat pengembalian yang disyaratkan investor Kcs, kemudian nilai suatu lembar saham biasa, Pcsdapat ditulis seperti :

... (3)

Keterangan :

Pcs = Nilai suatu lembar saham biasa D1 = Deviden tahun pertama

Kcs = Tingkat pengembalian yang diharapkan investor g = Tingkat pertumbuhan yang diharapkan

b. Penetapan Harga Aset Modal (Capital Asset Pricing Model/CAPM)

CAPM merupakan pernyataan mengenai hubungan antara pengembalian yang diharapkan dan resiko di mana resiko tersebut dicakup oleh resiko sistematis (beta) untuk aset yang beresiko.

Menurut Young dan O’Byrne (2001),menjelaskan bahwa CAPM dikembangkan secara independen oleh Profesor William Sharpe dari Universitas Stanford dan Jihn Lintner dari Universitas Harvard, menarik sumbangsih sebelumnya terhadap teori keuangan oleh James Tobin dan Harry Markowitz. Rumus dari CAPM dapat dirumuskan sebagai berikut :

E(R) = Rf + beta [E(Rm) – Rf ] ... (4)

Keterangan :

8

Rf = Pengembalian atas suatu aktiva bebas resiko Beta = Pengukuran dari resiko

E(Rm) = Harapan pengembalian atas pasar saham c. Biaya Saham Preferen

Biaya saham preferen merupakan sebuah surat berharga hibrid dengan karakteristik saham biasa dan obligasi. Serupa dengan saham biasa sebab tidak memiliki jatuh tempo yang ditetapkan, tidak membayar deviden, tidak menyebabkan kebangkrutan dan deviden tidak dapat dikurangkan untuk tujuan perpajakan. Saham preferen serupa dengan obligasi karena jumlah itu terbatas (Keown 2001).

METODE PENELITIAN

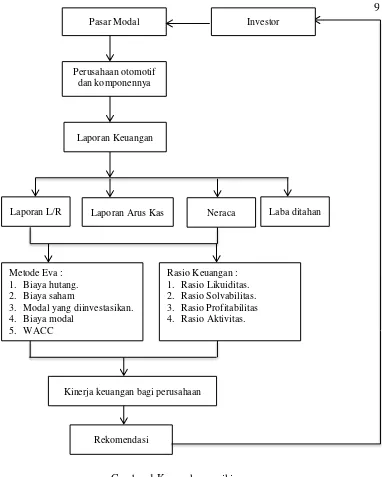

Kerangka Pemikiran

Kinerja keuangan merupakan bahan pertimbangan bagi investor dan pemegang saham lainnya yang menginvestasikan sahamnya di pasar modal pada perusahaan yang telah go public termasuk perusahaan otomotif. Untuk mengukur kinerja keuangan perusahaan investor dapat melihatnya melalui laporan keuangan perusahaan. Laporan keuangan perusahaan yang dinilai untuk mengukur kinerja keuangan dapat dilihat berupa dari laporan laba rugi dan neraca. Laporan laba rugi dan laporan neraca dapat dianalisis melalui metode EVA dan rasio keuangan.

Adapun rasio-rasio keuangan yang dapat dianalisis yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas. Setelah menghitung rasio, untuk mengukur kinerja keuangan. Rasio yang telah diukur dapat digunakan untuk melihat perbandingan dari masing-masing rasio untuk mengukur tingkat signifikansi perbedaan kinerja keuangan masing-masing perusahaan. Selain itu, dapat dilakukan analisis dengan menggunakan metode EVA. Metode EVA dapat diketahui dari NOPAT dikurangi biaya modal. NOPAT ini didapat dari laba bersih ditambah biaya bunga setelah pajak, sedangkan biaya menunjukkan besarnya pengembalian modal. Modal (capital) berasal dari dua sumber dana yaitu ekuitas dan hutang. Nilai NOPAT diperoleh dari laporan laba/rugi sedangkan biaya modal dapat diperoleh dari neraca perusahaan dan setelah diketahui nilai EVA apakah nilainya positif atau negatif, maka dapat dilihat kinerja keuangan perusahaan apakah kinerjanya baik atau tidak.

Penelitian ini bermaksud untuk menganalisis kinerja perusahaan yang terdapat di subsektor otomotif dan komponennya. Apakah terdapat perbedaan yang signifikan antara perusahaan dalam subsektor yang sama. Perbandingan kinerja keuangan ini dapat menjadi gambaran dan rekomendasi bagi investor serta pihak-pihak yang membutuhkan. Kerangka pemikiran dapat dilihat pada Gambar 1.

Lokasi dan Waktu Penelitian

9

Gambar 1 Kerangka pemikiran

Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kualitatif dan kuantitatif. Data sekunder yang digunakan dalam penelitian ini adalah Laporan Keuangan Tahunan. Laporan yang digunakan adalah Laporan Laba Rugi dan Neraca Keuangan perusahaan-perusahaan otomotif dan komponennya yang terdaftar di BEI periode 2011-2013. Sebagai data penunjang digunakan informasi yang relevan dengan penelitian yang diperoleh dari studi pustaka, kajian literatur, jurnal dan media daring.

Teknik Penarikan Sampel

Teknik pengambilan sampel yang digunakan adalah sensus. Menurut Supranto, sensus adalah cara pengumpulan data apabila seluruh elemen populasi

Pasar Modal

Perusahaan otomotif dan komponennya

Laporan Keuangan

Laporan L/R Laporan Arus Kas Neraca Laba ditahan

Metode Eva : 1. Biaya hutang. 2. Biaya saham

3. Modal yang diinvestasikan. 4. Biaya modal

5. WACC

Rasio Keuangan : 1. Rasio Likuiditas. 2. Rasio Solvabilitas. 3. Rasio Profitabilitas 4. Rasio Aktivitas.

Kinerja keuangan bagi perusahaan

Rekomendasi

10

diselidiki satu per satu. Data yang diperoleh tersebut merupakan hasil pengolahan sensus disebut dengan data yang sebenarnya (true value).

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis rasio keuangan dan metode Economic Value Added (EVA). Adapun rasio keuangan yang dinilai yaitu rasio likuiditas, rasio solvabilitas (leverage), rasio aktivitas dan rasio profitabilitas. Data dihitung dengan bantuan perangkat lunak Microsoft Excel 2010.

Rasio Likuiditas

1. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut :

... (5) 2. Rasio Cepat (Quick Ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai sediaan. Rumus untuk mencari rasio cepat dapat digunakan sebagai berikut :

... (6) 3. Rasio Kas (Cash Ratio)

Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Rumus untuk mencari rasio kas dapat digunakan sebagai berikut :

... (7)

Rasio Solvabilitas (Leverage)

1. Debt to Asset Ratio

Debt to asset ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Rumus untuk mencari debt ratio yang dapat digunakan sebagai berikut :

... (8) 2. Debt to Equity Ratio

11

... (9)

Rasio Aktivitas

1. Perputaran Aset Tetap

Perputaran aset tetap merupakan rasio yang digunakan untuk mengukur berapa kali yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Rumus untuk mencariperputaran aset tetapdapat digunakan sebagai berikut : ... (10) 2. Perputaran Total Aset

Perputaran Total Aset merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Rumus yang digunakan untuk mencari perputaran total asetadalah sebagai berikut :

... (11)

Rasio Profitabilitas

1. Margin Laba Kotor (GPM)

Margin Laba Kotor atau laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Terdapat dua rumus untuk mencari profit margin, yaitu sebagai berikut :

... (12)

2. Margin Laba Bersih (NPM)

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi/usaha, beban lain-lain dan pajak sehubungan dengan penjualan.Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran. Rasio ini dirumuskan sebagai berikut:

... (13)

3. Margin Laba Usaha (OPM)

Menggambarkan tentang seberapa banyak biaya operasi dalamsetiap rupiah penjualan. Rasio ini dirumuskan sebagai berikut :

12

4. Pengembalian Investasi (ROI)

Return on investment atau hasil pengembalian investasi merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Rumus untuk mencari Return on investmentdapat digunakan sebagai berikut : ... (15) 5. Pengembalian Modal (ROE)

Hasil pengembalian ekuitas atau return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rumus untuk mencari return on equity (ROE) dapat digunakan sebagai berikut :

... (16)

Analisis Economic Value Added (EVA)

EVA merupakan alat analisis untuk mengukur kinerja keuangan perusahaan dengan menghitung laba operasi setelah pajak dikurangi biaya modal. Adapun langkah–langkah dalam analisis EVA adalah sebagai berikut :

1. Menghitung tingkat pengembalian dari masing–masing saham dimana didefinisikan sebagai rata–rata dari keuntungan modal yaitu selisih antara harga saham bulan ini dengan harga saham bulan sebelumnya. Rumusnya sebagai berikut :

... (17) Keterangan :

Rit = Tingkat pengembalian saham perusahaan bulan ke-t

Pit = Harga saham perusahaan per lembar bulan ke-t

Pit-1 = Harga saham perusahaan per lembar bulan ke-t-1

Dt = Deviden pada bulan ke-t

2. Menghitung tingkat pengembalian pasar bulanan dan tingkat pengembalian rata- rata pasar. Rumusnya sebagai berikut ;

... (18) ∑ ... (19) Keterangan :

Rmt = Tingkat pengembalian pasar pada bulan ke-t

IHSGt = Indeks Harga Saham Gabungan bulan ke-t

IHSGt-1 = Indeks Harga Saham Gabungan bulan ke-t-1

E (Rm) = Tingkat pengembalian rata-rata pasar yang diharapkandalam satu

bulan

13 3. Menghitung resiko spesifik masing-masing saham yang ditunjukkan oleh beta

usaha (β), dapat dirumuskan sebagai berikut :

... (20) ∑ ... (21)

∑ ... (22) Keterangan :

σim = Kovarian tingkat pengembalian saham I dengan tingkat pengembalian pasar

σ2

m = Varian tingkat pengembalian pasar

4. Menentukan tingkat bunga bebas resiko (Rf). Tingkat bunga bebas resiko adalah tingkat suku bunga investasi yang dapat diperoleh investor tanpa menanggung resiko yang biasanya tingkay suku bunga Standar Bank Indonesia (SBI).

5. Menghitung Biaya Ekuitas atau Modal Sendiri (COE), dengan rumus :

... (23) ... (24) Keterangan :

E(Rm) = Tingkat pengembalian yang diharapkan Rf = Tingkat bunga bebas resiko

βi = Koefisien resiko spesifik perusahaan (β) MRP = Market Premium Resk ( Premi Resiko Pasar ) 6. Perhitungan Biaya Hutang, dengan rumus :

... (25) Keterangan :

Kd = Beban bunga dibagi jumlah utang jangka panjang (1-t) = Faktor koreksi

7. Menghitung Biaya atas Modal dengan metode WACC

... (26) Keterangan :

Kd = Biaya utang jangka panjang Ke = Biaya pengembalian dana

14

8. Perhitungan EVA, dengan rumus :

... (27) Dimana :

Beban bunga = Biaya bunga yang harus dibayar oleh perusahaan 9. Perhitungan EVA, dengan rumus :

... (28) Dimana :

Biaya Modal= ... (29) Kinerja keuangan perusahaan melalui EVA, untuk menentukan strategi yang dapat dijalankan agar kinerja keuangan lebih baik dinilai dengan beberapa kriteria sebagai berikut :

1. Jika EVA > 0, maka terjadi proses nilai tambah perusahaan, kinerja perusahaanbaik. Ini berarti laba yang tersedia mampu memenuhi harapan para investor.

2. Jika EVA = 0, maka menunjukkan posisi impas perusahaan. Ini berarti laba yang tersedia impas untuk memenuhi harapan kreditur dan investor.

3. Jika EVA < 0, maka berarti total biaya modal perusahaan lebih besar daripada laba operasi setelah pajak yang diperolehnya, sehingga kinerja perusahaan tersebut tidak baik. Hal ini membuktikan bahwa dalam perusahaan tidak terjadi nilai tambah dan laba yang tersedia tidak mampu memberikan pengembalian yang setimpal dengan yang ditanam investor.

HASIL DAN PEMBAHASAN

Gambaran Umum dan Kondisi Keuangan Perusahaan

Pada Tabel 3 dijelaskan mengenai gambaran umum dan kondisi keuangan perusahaan-perusahaan subsektor otomotif dan komponennya.

Tabel 3 Gambaran umum dan kondisi keuangan perusahaan

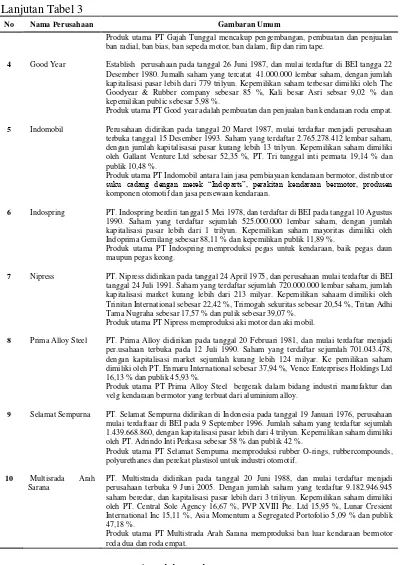

No Nama Perusahaan Gambaran Umum

1 Astra International Perusahaan didirikan pada tanggal 20 Februari 1957, dan mulai terdaftar di BEI pada 4 April 1990. Total saham terdaftar berjumlah 40.483.555.140 lembar saham dengan kapitalisasi pasar lebih dari 260 trilyun rupiah. Kepemilikan saham mayoritas dimiliki oleh Jardine Cycle & Carriage Ltd sebesar 50,09 %, dan sisanya 49,91 % dimiliki oleh publik.

Produk utama PT Astra International yaitu otomotif, jasa keuangan, alat berat dan pertambangan, agribisnis, infrastruktur, logistik dan lainnya, teknologi informasi.

2 Astra Otoparts Perusahaan berdiri tanggal 20 September 1991, dan mulai menjadi perusahaan terbuka pada tanggal 15 Juni 1998. Saham yang terdaftar sejumlah 4.819.733.000 lembar saham, dengan jumlah kapitalisasi pasar kurang lebih 162 trilyun. PT. Astra International memiliki saham sejumlah 80 %, dan kepemilikan publik sebesar 20 %.

Produk utama PT Astra Otoparts yaitu suku cadang kendaraan bermotor roda dua dan roda empat.

15

Lanjutan Tabel 3

No Nama Perusahaan Gambaran Umum

4 Good Year

Produk utama PT Gajah Tunggal mencakup pengembangan, pembuatan dan penjualan ban radial, ban bias, ban sepeda motor, ban dalam, flip dan rim tape.

Establish perusahaan pada tanggal 26 Juni 1987, dan mulai terdaftar di BEI tangga 22 Desember 1980. Jumalh saham yang tercatat 41.000.000 lembar saham, dengan jumlah kapitalisasi pasar lebih dari 779 trilyun. Kepemilikan saham terbesar dimiliki oleh The Goodyear & Rubber company sebesar 85 %, Kali besar Asri sebsar 9,02 % dan kepemilikan public sebesar 5,98 %.

Produk utama PT Good year adalah pembuatan dan penjualan ban kendaraan roda empat.

5 Indomobil Perusahaan didirikan pada tanggal 20 Maret 1987, mulai terdaftar menjadi perusahaan terbuka tanggal 15 Desember 1993. Saham yang terdaftar 2.765.278.412 lembar saham, dengan jumlah kapitalisasai pasar kurang lebih 13 trilyun. Kepemilikan saham dimiliki oleh Gallant Venture Ltd sebesar 52,35 %, PT. Tri tunggal inti permata 19,14 % dan publik 10,48 %.

Produk utama PT Indomobil antara lain jasa pembiayaan kendaraan bermotor, distributor

suku cadang dengan merek “Indoparts”, perakitan kendaraan bermotor, produsen

komponen otomotif dan jasa persewaan kendaraan.

6 Indospring PT. Indospring berdiri tanggal 5 Mei 1978, dan terdaftar di BEI pada tanggal 10 Agustus 1990. Saham yang terdaftar sejumlah 525.000.000 lembar saham, dengan jumlah kapitalisasi pasar lebih dari 1 trilyun. Kepemilikan saham mayoritas dimiliki oleh Indoprima Gemilang sebesar 88,11 % dan kepemilikan publik 11,89 %.

Produk utama PT Indospring memproduksi pegas untuk kendaraan, baik pegas daun maupun pegas keong.

7 Nipress PT. Nipress didirikan pada tanggal 24 April 1975, dan perusahaan mulai terdaftar di BEI tanggal 24 Juli 1991. Saham yang terdaftar sejumlah 720.000.000 lembar saham, jumlah kapitalisasi market kurang lebih dari 213 milyar. Kepemilikan sahaam dimiliki oleh Trinitan International sebesar 22,42 %, Trimogah sekuritas sebesar 20,54 %, Tritan Adhi Tama Nugraha sebesar 17,57 % dan pulik sebesar 39,07 %.

Produk utama PT Nipress memproduksi aki motor dan aki mobil.

8 Prima Alloy Steel PT. Prima Alloy didirikan pada tanggal 20 Februari 1981, dan mulai terdaftar menjadi per.usahaan terbuka pada 12 Juli 1990. Saham yang terdaftar sejumlah 701.043.478, dengan kapitalisasi market sejumlah kurang lebih 124 milyar. Ke pemilikan saham dimiliki oleh PT. Enmaru International sebesar 37,94 %, Vence Enterprises Holdings Ltd 16,13 % dan publik 45,93 %.

Produk utama PT Prima Alloy Steel bergerak dalam bidang industri manufaktur dan velg kendaraan bermotor yang terbuat dari aluminium alloy.

9 Selamat Sempurna PT. Selamat Sempurna didirikan di Indonesia pada tanggal 19 Januari 1976, perusahaan mulai terdaftaar di BEI pada 9 September 1996. Jumlah saham yang terdaftar sejumlah 1.439.668.860, dengan kapitalisasi pasar lebih dari 4 trilyun. Kepemilikan saham dimiliki oleh PT. Adrindo Inti Perkasa sebesar 58 % dan publik 42 %.

Produk utama PT Selamat Sempurna memproduksi rubber O-rings, rubbercompounds, polyurethanes dan perekat plastisol untuk industri otomotif.

10 Multisrada Arah Sarana

PT. Multistrada didirikan pada tanggal 20 Juni 1988, dan mulai terdaftar menjadi perusahaan terbuka 9 Juni 2005. Dengan jumlah saham yang terdaftar 9.182.946.945 saham beredar, dan kapitalisasi pasar lebih dari 3 triliyun. Kepemilikan saham dimiliki oleh PT. Central Sole Agency 16,67 %, PVP XVIII Pte. Ltd 15,95 %, Lunar Cresient International Inc 15,11 %, Asia Momentum a Segregated Portofolio 5,09 % dan publik 47,18 %.

Produk utama PT Multistrada Arah Sarana memproduksi ban luar kendaraan bermotor roda dua dan roda empat.

Analisis Rasio Keuangan

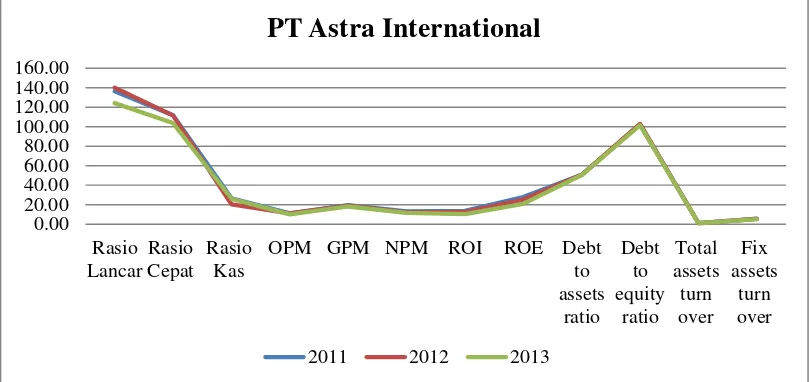

PT Astra International

Rasio Likuiditas

16

terjadi penurunan rasio lancar sebesar 8,95 %. Walaupun terjadi penurunan rasio, namun secara umum perusahaan masih memiliki kemampuan memenuhi kewajiban lancar, dikarenakan memiliki total aktiva lancar yang melebihi total kewajiban. Disisi lain, perusahaan memiliki rasio cepat tertinggi pada tahun 2012 sebesar 111,69 % dan terendah pada tahun 2013 sebesar 103,91 %. Pada periode yang sama, terjadi penurunan rasio cepat sebesar 6,90 %. Hal tersebut menunjukan bahwa, walaupun tanpa memperhitungan persediaan, perusahaan masih memiliki kemampuan dalam memenuhi kewajiban lancar.

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2011 sebesar 26,70 % dan terendah pada tahun 2012 sebesar 20,40 %. Pada periode 2011 sampai 2013, terjadi penurunan nilai rasio kas sebesar 2,25 %. Penurunan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya kenaikan kewajiban lancar.

Rasio Profitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 11 % dan rasio terendah pada tahun 2013 sebesar 10 %. pada 2011 hingga 2013 perusahaan mengalami penurunan margin laba opersasi sebesar 9,09 %, penurunan ini terjadi karena adanya kenaikan penjualan perusahaan yang tidak sebanding dengan hasil laba operasi, artinya bahwa kemampuan perusahaan dalam menghasilkan laba usaha menurun. Disisi lain, margin laba bersih PT Astra International, menunjukkan rasio tertinggi pada tahun 2011 sebesar 12,97 % dan rasio terendah pada tahun 2013 sebesar 11,5 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami penurunan sebesar 11,3 %, penurunan ini terjadi karena adanya kenaikan penjualan perusahaan tidak sebanding dengan laba setelah pajak perusahaan. Walaupun terjadi penurunan rasio perusahaan masih memiliki kemampuan berproduksi secara efisien.

Selain itu, margin laba kotor perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 19,71 % dan rasio terendah pada tahun 2013 sebesar 18,21 %. Selama tahun pengamatan, margin laba kotor mengalami penurunan sebesar 7,57 %. Penurunan rasio terjadi karena adanya kenaikan harga pokok penjualan sehingga mempengaruhi terhadap nilai rasio laba kotor.

Return on Investment PT Astra International, menunjukkan adanya rasio tertinggi pada tahun 2011 sebesar 13,73 % dan terendah pada tahun 2013 sebesar 10,42 %. Selama periode 2011 hingga 2013, ROI perusahaan mengalami penurunan sebesar 24,11 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Disisi lain, ROE PT. Astra International, menunjukkan rasio tertinggi pada tahun 2011 sebesar 27,79 % dan rasio terendah pada tahun 2013 sebesar 21 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami penurunan sebesar 24,45 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Hal ini menunjukkan bahwa modal yang diinvestasikan perusahaan dalam menghasilkan laba menurun. Penurunan yang terjadi pada ROE dan ROI karena adanya penurunan laba setelah pajak.

Rasio Solvabilitas

17 Penurunan rasio selama tahun 2011 hingga 2013 sebesar 99,56 %. Penurunan ini terjadi karena adanya kenaikan jumlah aset. Hal ini menunjukkan adanya kemampuan aset perusahaan yang dibiayai oleh hutang semakin kecil. Disisi lain, debt to equity ratio perusahaan, menunjukkan rasio tertinggi pada tahun 2012 sebesar 102,95 % dan terendah pada tahun 2013 sebesar 101,52 %. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 0,89 %. Penurunan ini terjadi karena adanya kenaikan pada nilai utang dan ekuitas perusahaan. Walaupun terjadi penurunan rasio, modal yang dimiliki perusahaan masih mampu dalam menjamin seluruh hutang. Penurunan yang terjadi pada debt to asset ratio, debt to equity ratio terjadi karena adanya kenaikan hutang.

Rasio Aktivitas

Perusahaan memiliki total perputaran aset tertinggi pada tahun 2011 sebesar 1,06 kali dan terendah pada tahun 2013 sebesar 0,91 kali. Selama tahun 2011 hingga 2013 total perputaran aset terjadi penurunan sebesar 14,44 kali. Penurunan ini terjadi karena adanya kenaikan total aset yang tidak sebanding dengan kenaikan penjualan perusahaan. Hal ini menunjukkan bahwa kemampuan perusahaan mengalami penurunan dalam memanfaatkan total aktiva yang dimilikinya untuk menghasilkan pendapatan. Disisi lain, perputaran aset tetapperusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 5,74 kali dan terendah pada tahun 2013 sebesar 5,12 kali selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 10,8 kali. Penurunan ini terjadi karena adanya kenaikan aset tetap dan penjualan perusahaan.

Gambar 2 Rasio keuangan PT Astra International

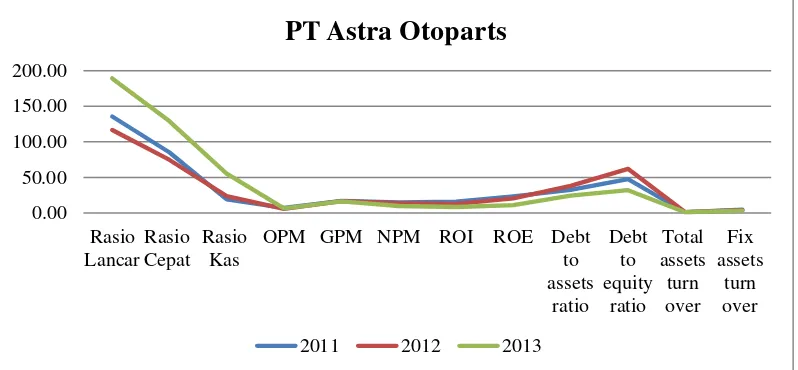

PT Astra Otoparts

Rasio Likuiditas

Perusahaan memiliki rasio lancar tertinggi pada tahun 2013 sebesar 188,99 %, dan terendah pada tahun 2012 sebesar 116,49 %. Pada periode 2011 hingga 2013, terjadi peningkatan rasio lancar sebesar 8,95 %. Peningkatan ini terjadi karena

18

adanya kenaikan aset lancar, hal ini menunjukkan bahwa perusahaan masih memiliki kemampuan memenuhi kewajiban lancar. Disisi lain, perusahaan memiliki rasio cepat tertinggi pada tahun 2013 sebesar 128,67 % dan terendah pada tahun 2012 sebesar 74,51 %. Pada periode yang sama, terjadi peningkatan rasio cepat sebesar 51,26 %. Hal tersebut menunjukan bahwa, walaupun tanpa memperhitungan persediaan, perusahaan masih memiliki kemampuan dalam memenuhi kewajiban lancar.

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2013 sebesar 55,4 % dan terendah pada tahun 2011 sebesar 19,3 %. Pada periode 2011 sampai 2013, terjadi peningkatan nilai rasio kas sebesar 187,05 %. Peningkatan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya kenaikan kewajiban lancar.

Rasio Profitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 7,06 % dan rasio terendah pada tahun 2013 sebesar 6,28 %. Pada 2011 hingga 2013 perusahaan mengalami penurunan margin laba operasi sebesar 11,03 %, penurunan ini terjadi karena adanya kenaikan penjualan perusahaan yang tidak sebanding dengan hasil laba operasi, yang memperlihatkan bahwakemampuan perusahaan dalam menghasilkan laba usaha menurun. Disisi lain, margin laba bersih perusahaan, menunjukkan rasio tertinggi pada tahun 2011 sebesar 14,96 % dan rasio terendah pada tahun 2013 sebesar 9,89 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami penurunan sebesar 33,91 %, penurunan ini terjadi karena adanya kenaikan penjualan perusahaan tidak sebanding dengan laba setelah pajak perusahaan. Walaupun terjadi penurunan rasio perusahaan masih memiliki kemampuan berproduksi secara efisien.

Selain itu, margin laba kotor perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 16,81 % dan rasio terendah pada tahun 2013 sebesar 16 %. Selama tahun pengamatan margin laba kotor mengalami penurunan sebesar 4,8 %. Penurunan rasio terjadi karena adanya kenaikan harga pokok penjualan sehingga mempengaruhi terhadap nilai rasio laba kotor.

Return on Investment PT Astra Otoparts, menunjukkan adanya rasio tertinggi pada tahun 2011 sebesar 15,82 % dan terendah pada tahun 2013 sebesar 8,39 %. Selama periode 2011 hingga 2013 ROI perusahaan mengalami penurunan sebesar 46,99 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Disisi lain, ROE PT. Astra Otoparts, menunjukkan rasio tertinggi pada tahun 2011 sebesar 23,32 % dan rasio terendah pada tahun 2013 sebesar 11,07 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami penurunan sebesar 52,55 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Hal ini menunjukkan bahwa modal yang diinvestasikan perusahaan dalam menghasilkan laba menurun. Penurunan yang terjadi pada ROE dan ROI karena adanya penurunan laba setelah pajak.

Rasio Solvabilitas

19 adanya kenaikan jumlah aset. Hal ini menunjukkan adanya kemampuan aset perusahaan yang dibiayai oleh hutang semakin kecil. Disisi lain, debt to equity ratioperusahaan, menunjukkan rasio tertinggi pada tahun 2012 sebesar 61,92 % dan terendah pada tahun 2013 sebesar 32 %. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 32,57 %. Penurunan ini terjadi karena adanya kenaikan pada nilai utang dan ekuitas perusahaan. Walaupun terjadi penurunan rasio, modal yang dimiliki perusahaan masih mampu dalam menjamin seluruh hutang. Penurunan yang terjadi pada debt to asset ratio, debt to equity ratio terjadi karena adanya kenaikan hutang.

Rasio aktivitas

Perusahaan memiliki total perputaran aset tertinggi pada tahun 2011 sebesar 1,06 kali dan terendah pada tahun 2013 sebesar 0,85 kali. Selama tahun 2011 hingga 2013 total perputaran aset terjadi penurunan sebesar 19,78 kali. Penurunan ini terjadi karena adanya kenaikan total aset yang tidak sebanding dengan kenaikan penjualan perusahaan. Hal ini menunjukkan bahwa kemampuan perusahaan mengalami penurunan dalam memanfaatkan total aktiva yang dimilikinya untuk menghasilkan pendapatan. Disisi lain, perputaran aset tetap perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 4,76 kali dan terendah pada tahun 2013 sebesar 3,36 kali selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 29,41 kali. Penurunan ini terjadi karena adanya kenaikan aset tetap dan penjualan perusahaan.

Gambar 3 Rasio Keuangan PT Astra Otoparts

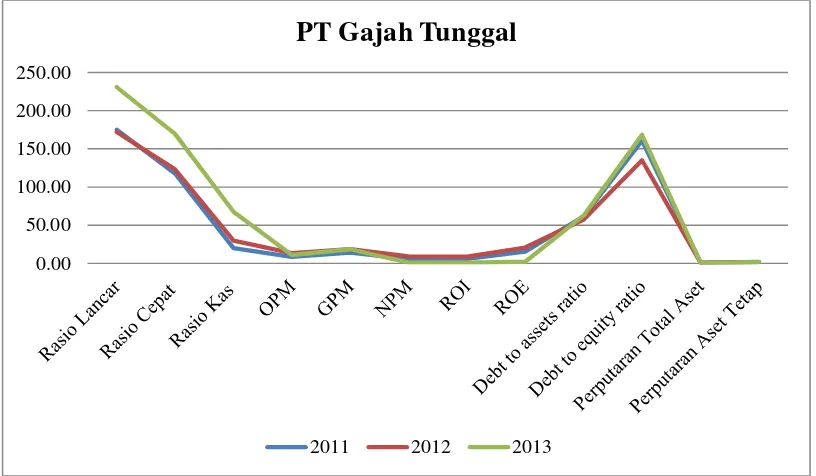

PT Gajah Tunggal

Rasio Likuiditas

Perusahaan memiliki rasio lancar tertinggi pada tahun 2013 sebesar 230,88 %, dan terendah pada tahun 2012 sebesar 171,98 %. Pada periode 2011 hingga 2013, terjadi peningkatan rasio lancar sebesar 31,99 %. Peningkatan ini terjadi karena adanya kenaikan aset lancar, hal ini menunjukkan bahwa perusahaan masih memiliki kemampuan memenuhi kewajiban lancar. Disisi lain, perusahaan

20

memiliki rasio cepat tertinggi pada tahun 2013 sebesar 169,48 % dan terendah pada tahun 2011 sebesar 117,68 %. Pada periode yang sama, terjadi peningkatan rasio cepat sebesar 44,02 %. Hal tersebut menunjukan bahwa, walaupun tanpa memperhitungan persediaan, perusahaan masih memiliki kemampuan dalam memenuhi kewajiban lancar.

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2013 sebesar 67,42 % dan terendah pada tahun 2011 sebesar 20,23 %. Pada periode 2011 sampai 2013, terjadi peningkatan nilai rasio kas sebesar 233,29 %. Peningkatan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya kenaikan kewajiban lancar.

Rasio Profitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2012 sebesar 13,33 % dan rasio terendah pada tahun 2011 sebesar 8,53 %. Pada 2011 hingga 2013 perusahaan mengalami peningkatan margin laba operasi sebesar 29,64 %, peningkatan ini terjadi karena adanya kenaikan laba operasi, yang memperlihatkan bahwa kemampuan perusahaan meningkat dalam menghasilkan laba usaha.Disisi lain, margin laba bersih perusahaan menunjukkan rasio tertinggi pada tahun 2012 sebesar 9 % dan rasio terendah pada tahun 2013 sebesar 0,97 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami penurunan sebesar 83,13 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak perusahaan. Yang artinya bahwa perusahaan belum mampu berproduksi secara efisien.

Selain itu, margin laba kotorperusahaan menunjukkan rasio tertinggi pada tahun 2012 sebesar 18,51 % dan rasio terendah pada tahun 2011 sebesar 14,1 %. Selama tahun pengamatan margin laba kotor mengalami peningkatan sebesar 30,53 %. Peningkatan initerjadi karena adanya kenaikan pada penjualan.

Return on Investment PT Gajah Tunggal, menunjukkan adanya rasio tertinggi pada tahun 2012 sebesar 8,8 % dan terendah pada tahun 2013 sebesar 0,78 %. Selama periode 2011 hingga 2013 ROI perusahaan mengalami penurunan sebesar 86,75 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Disisi lain, ROE PT Gajah Tunggal menunjukkan rasio tertinggi pada tahun 2012 sebesar 20,67 % dan rasio terendah pada tahun 2013 sebesar 2,1 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami penurunan sebesar 86,38 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Hal ini menunjukkan bahwa modal yang diinvestasikan perusahaan dalam menghasilkan laba menurun. Penurunan yang terjadi pada ROE dan ROI karena adanya penurunan laba setelah pajak.

Rasio Solvabilitas

21 2011 hingga 2013 terjadi peningkatan rasio sebesar 4,6 %. Peningkatan ini terjadi karena adanya kenaikan nilai utang dan ekuitas perusahaan.

Rasio aktivitas

Perusahaan memiliki total perputaran aset tertinggi pada tahun 2011 sebesar 1,02 kali dan terendah pada tahun 2013 sebesar 0,8 kali. Selama tahun 2011 hingga 2013 total perputaran aset terjadi penurunan sebesar 21,48 kali. Penurunan ini terjadi karena adanya kenaikan total aset. Walaupun terjadi penurunan, perusahaan masih memiliki kemampuan dalam memanfaatkan total aktiva yang dimilikinya untuk menghasilkan penjualan. Disisi lain, perputaran aset tetap perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 1,83 kali dan terendah pada tahun 2013 sebesar 1,45 kali. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 20,53 kali. Penurunan ini terjadi karena adanya kenaikan aset tetap.

Gambar 4 Rasio keuangan PT Gajah Tunggal

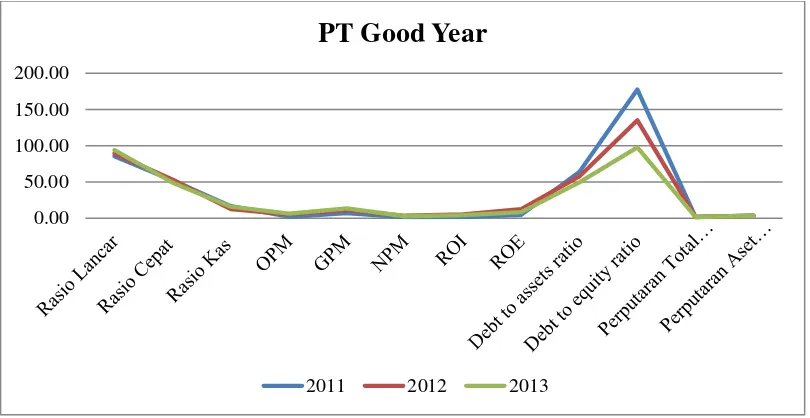

PT Good Year

Rasio Likuiditas

Perusahaan memiliki rasio lancar tertinggi pada tahun 2012 sebesar 139,91 %, dan terendah pada tahun 2013 sebesar 124,2 %. Pada periode 2011 hingga 2013, terjadi penurunan rasio lancar sebesar 8,95 %. Penurunan ini terjadi karena adanya penurunan aset lancar, hal ini menunjukkan bahwa perusahaan masih memiliki kemampuan memenuhi kewajiban lancar karena total aktiva lebih besar dibandingkan total kewajiban. Disisi lain, perusahaan memiliki rasio cepat tertinggi pada tahun 2012 sebesar 52,77 % dan terendah pada tahun 2013 sebesar 49,09 %. Pada periode yang sama, terjadi penurunan rasio cepat sebesar 5,48 %. Hal tersebut menunjukan bahwa, walaupun tanpa memperhitungan persediaan, perusahaan masih memiliki kemampuan dalam memenuhi kewajiban lancar.

0.00 50.00 100.00 150.00 200.00 250.00

PT Gajah Tunggal

22

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2011 sebesar 16,59 % dan terendah pada tahun 2012 sebesar 12,56 %. Pada periode 2011 sampai 2013, terjadi penurunan nilai rasio kas sebesar 4,58 %. Penurunan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya penurunan kewajiban lancar.

Rasio Provitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2013 sebesar 6,08 % dan rasio terendah pada tahun 2011 sebesar 1,76 %. Pada 2011 hingga 2013 perusahaan mengalami peningkatan margin laba operasi sebesar 246,19 %, peningkatan ini terjadi karena adanya kenaikan laba operasi, yang memperlihatkan bahwakemampuan perusahaan meningkat dalam menghasilkan laba usaha. Disisi lain, margin laba bersih perusahaan menunjukkan rasio tertinggi pada tahun 2012 sebesar 3,26 % dan rasio terendah pada tahun 2011 sebesar 1,04 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami peningkatan sebesar 141,63 %, peningkatan ini terjadi karena adanya kenaikan laba setelah pajak perusahaan. Yang artinya bahwa perusahaan mampu berproduksi secara efisien.

Selain itu, margin laba kotor perusahaan menunjukkan rasio tertinggi pada tahun 2013 sebesar 13,42 % dan rasio terendah pada tahun 2011 sebesar 6,76 %. Selama tahun pengamatan margin laba kotor mengalami peningkatan sebesar 98,51 %. Peningkatan initerjadi karena adanya kenaikan pada penjualan.

Return on Investment PT Good Year, menunjukkan adanya rasio tertinggi pada tahun 2012 sebesar 5,35 % dan terendah pada tahun 2011 sebesar 1,65 %. Selama periode 2011 hingga 2013 ROI perusahaan mengalami peningkatan sebesar 153,14 %, peningkatan ini terjadi karena adanya kenaikan laba setelah pajak. Disisi lain, Return on Equity PT Good Year menunjukkan rasio tertinggi pada tahun 2012 sebesar 12,57 % dan rasio terendah pada tahun 2011 sebesar 4,57 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami peningkatan sebesar 80,31 %, peningkatan ini terjadi karena adanya kenaikan laba setelah pajak. Hal ini menunjukkan bahwa modal yang diinvestasikan perusahaan dalam menghasilkan laba meningkat. Peningkatan yang terjadi pada ROE dan ROI karena adanya kenaikan laba setelah pajak.

Rasio Solvabilitas

23

Rasio aktivitas

Perusahaan memiliki total perputaran aset tertinggi pada tahun 2013 sebesar 1,66 kali dan terendah pada tahun 2011 sebesar 1,58 kali. Selama tahun 2011 hingga 2013 total perputaran aset terjadi peningkatan sebesar 4,76 kali. Peningkatan ini terjadi karena adanya kenaikan total aset. Hal ini menunjukkan bahwa perusahaan memiliki kemampuan dalam memanfaatkan total aktiva yang dimilikinya untuk menghasilkan penjualan. Disisi lain, perputaran aset tetap perusahaan menunjukkan rasio tertinggi pada tahun 2012 sebesar 3,54 kali dan terendah pada tahun 2013 sebesar 3,24 kali. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 3,42 kali. Penurunan ini terjadi karena adanya kenaikan aset tetap.

Gambar 5 Rasio keuangan PT Good Year

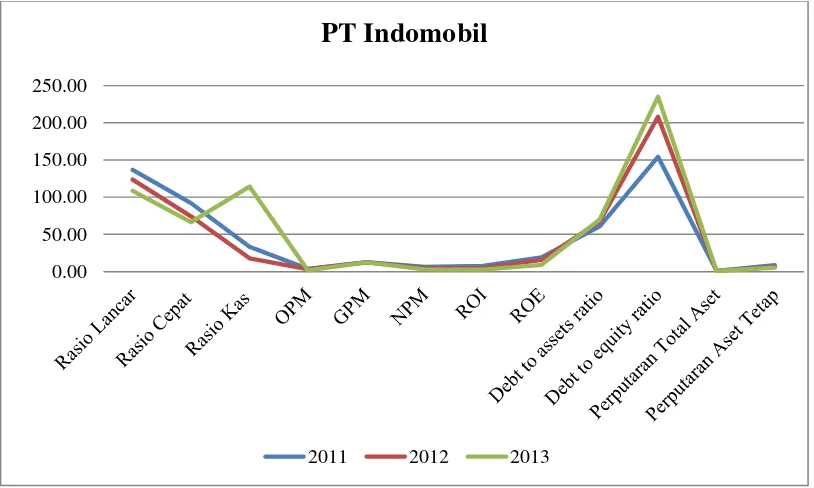

PT Indomobil

Rasio Likuiditas

Perusahaan memiliki rasio lancar tertinggi pada tahun 2011 sebesar 136,78 %, dan terendah pada tahun 2013 sebesar 108,56 %. Pada periode 2011 hingga 2013, terjadi penurunan rasio lancar sebesar 20,63 %. Penurunan ini terjadi karena adanya kenaikan aset lancar, hal ini menunjukkan bahwa perusahaan masih memiliki kemampuan memenuhi kewajiban lancar karena total aktiva lebih besar dibandingkan total kewajiban. Disisi lain, perusahaan memiliki rasio cepat tertinggi pada tahun 2011 sebesar 91,94 % dan terendah pada tahun 2013 sebesar 66,59 %. Pada periode yang sama, terjadi penurunan rasio cepat sebesar 27,58 %. Hal tersebut menunjukan bahwa, kemampuan perusahaan dalam memenuhi kewajiban lancar menurun.

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2013 sebesar 114,2 % dan terendah pada tahun 2012 sebesar 17,8 %. Pada periode 2011 sampai 2013, terjadi

0.00 50.00 100.00 150.00 200.00

PT Good Year

24

peningkatan nilai rasio kas sebesar 240,9 %. Peningkatan dan penurunan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya kenaikan kewajiban lancar.

Rasio Provitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 3,84 % dan rasio terendah pada tahun 2013 sebesar 1,84 %. Pada 2011 hingga 2013 perusahaan mengalami penurunan margin laba operasi sebesar 52,15 %, penurunan ini terjadi karena adanya kenaikan laba operasi, yang memperlihatkan bahwa kemampuan perusahaan menurun dalam menghasilkan laba usaha.Disisi lain, margin laba bersih perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 6,15 % dan rasio terendah pada tahun 2013 sebesar 3,09 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami penurunan sebesar 49,77 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak perusahaan. Walaupun terjadi penurunan, perusahaan masih mampu berproduksi secara efisien.

Selain itu, margin laba kotor perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 12,61 % dan rasio terendah pada tahun 2013 sebesar 12,39 %. Selama tahun pengamatan margin laba kotor mengalami penurunan sebesar 13,18 %. Penurunan initerjadi karena adanya kenaikan harga pokok penjualan.

Return on Investment PT Indomobil, menunjukkan adanya rasio tertinggi pada tahun 2011 sebesar 7,52 % dan terendah pada tahun 2013 sebesar 2,78 %. Selama periode 2011 hingga 2013 ROI perusahaan mengalami penurunan sebesar 62,98 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Disisi lain, Return on Equity PTIndomobil menunjukkan rasio tertinggi pada tahun 2011 sebesar 19,1 % dan rasio terendah pada tahun 2013 sebesar 9,33 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami penurunan sebesar 51,16 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Hal ini menunjukkan bahwa modal yang diinvestasikan perusahaan dalam menghasilkan labamenurun. Penurunan yang terjadi pada ROE dan ROI karena nilai laba setelah pajak yang menurun.

Rasio Solvabilitas

Debt to assets ratio PT Indomobil, menunjukkan rasio tertinggi pada tahun 2013 sebesar 70,16 % dan terendah pada tahun 2011 sebesar 60,63 %. Peningkatan rasio selama tahun 2011 hingga 2013 sebesar 115,71 %. Peningkatanini terjadi karena adanya kenaikan jumlah aset. Hal ini menunjukkan bahwa kemampuan aset perusahaan yang dibiayai oleh hutang semakin besar. Disisi lain, debt to equity ratio perusahaan menunjukkan rasio tertinggi pada tahun 2013 sebesar 235,07 % dan terendah pada tahun 2011 sebesar 154 %. Selama tahun 2011 hingga 2013 terjadi peningkatan rasio sebesar 52,64 %. Peningkatan ini terjadi karena adanya kenaikan nilai hutang.

Rasio aktivitas

25 perusahaan dalam memanfaatkan total aktiva yang dimilikinya untuk menghasilkan penjualan belum optimal. Disisi lain, perputaran aset tetap perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 8,41 kali dan terendah pada tahun 2013 sebesar 5,32 kali. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 36,74 kali. Penurunan ini terjadi karena adanya kenaikan aset tetap yang tidak sebanding dengan total aset.

Gambar 6 Rasio keuangan PT Indomobil

PT Indospring

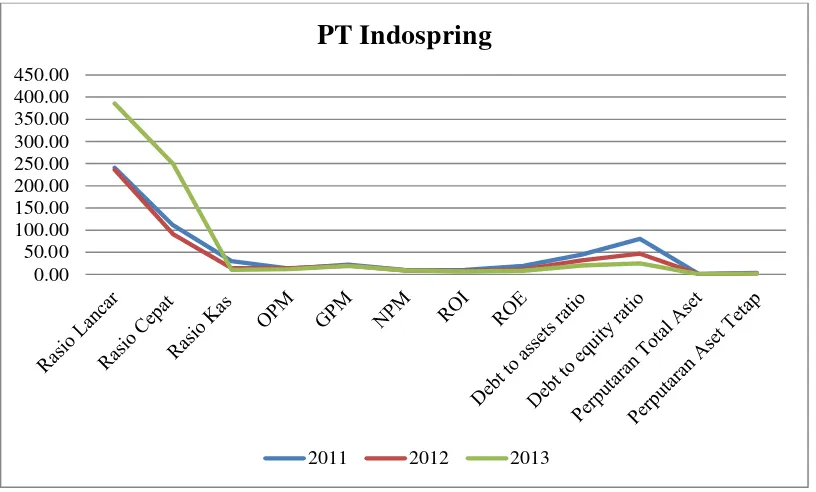

Rasio Likuiditas

Perusahaan memiliki rasio lancar tertinggi pada tahun 2013 sebesar 385,59 %, dan terendah pada tahun 2012 sebesar 236,09 %. Pada periode 2011 hingga 2013, terjadi peningkatan rasio lancar sebesar 60,39 %. Peningkatan ini terjadi karena adanya kenaikan aset lancar, hal ini menunjukkan bahwa perusahaan memiliki kemampuan memenuhi kewajiban lancar. Disisi lain, perusahaan memiliki rasio cepat tertinggi pada tahun 2013 sebesar 249,5 % dan terendah pada tahun 2012 sebesar 91,22 %. Pada periode yang sama, terjadi peningkatan rasio cepat sebesar 124,92 %. Hal tersebut menunjukan bahwa, kemampuan perusahaan dalam memenuhi kewajiban lancar meningkat.

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2011 sebesar 30 % dan terendah pada tahun 2013 sebesar 10,5 %. Pada periode 2011 sampai 2013, terjadi penurunan nilai rasio kas sebesar 65 %. Peningkatan dan penurunan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya kenaikan kewajiban lancar.

0.00 50.00 100.00 150.00 200.00 250.00

PT Indomobil

26

Rasio Provitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2012 sebesar 14,47 % dan rasio terendah pada tahun 2013 sebesar 12,01 %. Pada 2011 hingga 2013 perusahaan mengalami penurunan margin laba operasi sebesar 7,71 %, penurunan ini terjadi karena adanya kenaikan laba operasi, yang memperlihatkan bahwa kemampuan perusahaan meningkat dalam menghasilkan laba usaha. Disisi lain, margin laba bersih perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 9,75 % dan rasio terendah pada tahun 2013 sebesar 8,67 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami penurunan sebesar 11,08 %, penurunan ini terjadi karena adanya kenaikan laba setelah pajak perusahaan tidak sebanding dengan penjualan. Walaupun terjadi penurunan, perusahaan masih mampu berproduksi secara efisien.

Selain itu, margin laba kotor perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 22,01 % dan rasio terendah pada tahun 2013 sebesar 19,11 %. Selama tahun pengamatan margin laba kotor mengalami penurunan sebesar 13,15 %. Penurunan ini terjadi karena adanya kenaikan harga pokok penjualan.

Return on Investment PT Indospring, menunjukkan adanya rasio tertinggi pada tahun 2011 sebesar 10,6 % dan terendah pada tahun 2013 sebesar 6,7 %. Selama periode 2011 hingga 2013 ROI perusahaan mengalami penurunan sebesar 36,79 %, penurunan ini terjadi karena adanya kenaikan laba setelah pajak tidak sebanding dengan total aset. Disisi lain, Return on Equity PT Indomobil menunjukkan rasio tertinggi pada tahun 2011 sebesar 19,05 % dan rasio terendah pada tahun 2013 sebesar 8,42 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami penurunan sebesar 55,78 %, penurunan ini terjadi karena adanya kenaikan laba setelah pajak yang tidak sebanding dengan ekuitas.Walaupun terjadi penurunan rasio, tetapi modal yang diinvestasikan perusahaan dalam menghasilkan laba meningkat.

Rasio Solvabilitas

Debt to assets ratio PT Indospring, menunjukkan rasio tertinggi pada tahun 2011 sebesar 44,53 % dan terendah pada tahun 2013 sebesar 20,2 %. Penurunan rasio selama tahun 2011 hingga 2013 sebesar 45,36 %. Penurunan ini terjadi karena adanya penurunan total kewajiban. Hal ini menunjukkan bahwa kemampuan aset perusahaan yang dibiayai oleh hutang semakin kecil. Disisi lain, debt to equity ratio perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 80,26 % dan terendah pada tahun 2013 sebesar 25,31 %. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 68,47 %. Penurunan ini terjadi karena adanya penurunan nilai hutang.

Rasio aktivitas

27 55,8 kali. Penurunan ini terjadi karena adanya kenaikan aset tetap yang tidak sebanding dengan total aset.

Gambar 7 Rasio keuangan PT Indospring

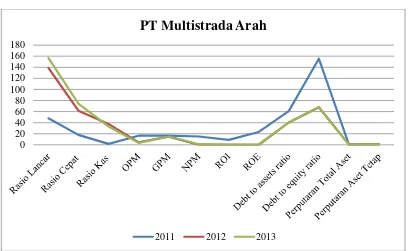

PT Multistrada Arah Sarana

Rasio Likuiditas

Perusahaan memiliki rasio lancar tertinggi pada tahun 2013 sebesar 157 %, dan terendah pada tahun 2011 sebesar 48 %. Pada periode 2011 hingga 2013, terjadi peningkatan rasio lancar sebesar 227,08 %. Peningkatan ini terjadi karena adanya kenaikan aset lancar, hal ini menunjukkan bahwa perusahaan memiliki kemampuan memenuhi kewajiban lancar. Disisi lain, perusahaan memiliki rasio cepat tertinggi pada tahun 2013 sebesar 74,52 % dan terendah pada tahun 2011 sebesar 18,16 %. Pada periode yang sama, terjadi peningkatan rasio cepat sebesar 310,45 %. Hal tersebut menunjukan bahwa, kemampuan perusahaan dalam memenuhi kewajiban lancar meningkat.

Selain itu, perusahaan memiliki rasio kas yang merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban lancar dengan kas yang dimiliki, dimana nilai rasio kas tertinggi pada tahun 2011sebesar 37,85 % dan terendah pada tahun 2013 sebesar 1,71 %. Pada periode 2011 sampai 2013, terjadi peningkatan nilai rasio kas sebesar 1845,02 %. Peningkatan yang terjadi pada rasio lancar, rasio cepat, dan rasio kas, dikarenakan adanya kenaikan kewajiban lancar.

Rasio Provitabilitas

Margin laba operasi perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 16,53 % dan rasio terendah pada tahun 2013 sebesar 3,51 %. Pada 2011 hingga 2013 perusahaan mengalami penurunan margin laba operasi sebesar 78,79 %, penurunan ini terjadi karena adanya penurunan laba operasi, yang

0.00 50.00 100.00 150.00 200.00 250.00 300.00 350.00 400.00 450.00

PT Indospring

28

memperlihatkan bahwa kemampuan perusahaan menurun dalam menghasilkan laba usaha. Disisi lain, margin laba bersihperusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 14,96 % dan rasio terendah pada tahun 2012 sebesar 0,1 %. Selama periode 2011 hingga 2013 margin laba bersih mengalami penurunan sebesar 92,57 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak.

Selain itu, margin laba kotor perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 16,61 % dan rasio terendah pada tahun 2012 sebesar 14,89 %. Selama tahun pengamatan margin laba kotor mengalami penurunan sebesar 9,52 %. Penurunan ini terjadi karena adanya kenaikan harga pokok penjualan.

Return on Investment PT Multistrada Arah Sarana, menunjukkan adanya rasio tertinggi pada tahun 2011 sebesar 9,06 % dan terendah pada tahun 2013 sebesar 0,05 %. Selama periode 2011 hingga 2013 ROI perusahaan mengalami penurunan sebesar 93,68 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak. Disisi lain, Return on Equity PT Multistrada Arah Sarana menunjukkan rasio tertinggi pada tahun 2011 sebesar 23,17 % dan rasio terendah pada tahun 2012 sebesar 0,09 %. Selama periode 2011 hingga 2013 ROE perusahaan mengalami penurunan sebesar 95,86 %, penurunan ini terjadi karena adanya penurunan laba setelah pajak yang tidak sebanding dengan ekuitas.

Rasio Solvabilitas

Debt to assets ratio PT Multistrada Arah Sarana, menunjukkan rasio tertinggi pada tahun 2011 sebesar 60,87 % dan terendah pada tahun 2013 sebesar 40,34 %. Penurunan rasio selama tahun 2011 hingga 2013 sebesar 66,27 %. Penurunan ini terjadi karena adanya kenaikan total aset yang lebih besar dibandingkan total kewajiban. Hal ini menunjukkan bahwa kemampuan aset perusahaan yang dibiayai oleh hutang semakin kecil. Disisi lain, debt to equity ratio perusahaan menunjukkan rasio tertinggi pada tahun 2011 sebesar 155,58 % dan terendah pada tahun 2013 sebesar 67,63 %. Selama tahun 2011 hingga 2013 terjadi penurunan rasio sebesar 56,53 %. Penurunan ini terjadi karena adanya kenaikan nilai hutang.

Rasio aktivitas