UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS RASIO KEUANGAN PADA PT. PERKEBUNAN NUSANTARA III

MEDAN

TUGAS AKHIR DIAJUKAN OLEH

JULISDAR C. H. SINAGA 102101049

DIII KEUANGAN

Guna Memenuhi Salah Satu Syarat

Untuk Menyelesaikan Pendidikan Pada Program D-III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : JULISDAR C. H. SINAGA

NIM : 102101049

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKIR : ANALISIS RASIO KEUANGAN PADA PT. PERKEBUNAN III MEDAN

Tanggal April 2013 Dosen Pembimbing Tugas Akhir

Syarief Fauzie, SE, M.Ak, Ak NIP : 19750909 200801 1 012

Tanggal April 2013 Sekretaris Prodi DIII Keuangan

Syafrizal Helmi Situmorang SE,M.Si NIP. 19760214 200501 1 002

Tanggal April 2013 Dekan Fakultas Ekonomi USU

Prof. Dr. Azhar Maksum, SE, M.Ec,Ac

iii

iii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : JULISDAR C. H. SINAGA

NIM : 102101049

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKHIR : ANALISIS RASIO KEUANGAN PADA

PT. PERKEBUNAN NUSANTARA III MEDAN

Medan, April 2013

iv

iv

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah Bapa, Allah Anak, dan Allah

Roh Kudus untuk segala berkat, kesempatan, dan kebijaksanaan sehingga penulis

dapat menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang

direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk

memperoleh gelar Ahli Madya, pada Fakultas Ekonomi Program Studi Diploma

III Keuangan Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban

tersebut maka penulis menyusun tugas akhir ini dengan judul “Analisis Rasio Keuangan pada PT. Perkebunan Nusantara III Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Penulis

dengan segala rasa hormat mengucapkan terima kasih atas bantuan dan bimbingan

yang selalu diberikan, kepada semua pihak yang terlibat.

1. Ayahanda Emlar Sinaga, Spd dan Ibunda Finna Simorangkir (Alm.), tiada

kata yang bisa penulis ucapkan selain terimakasih untuk semua doa, kasih

sayang, dukungan mental dan material, kesabaran dan kesanggupan dalam

membimbing penulis yang tidak akan mungkin terbalas. Serta untuk abang

dan adik tersayang, Hardi dan Samuel. Terima kasih buat semuanya,

keluargaku sumber semangatku.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec,Ac, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

v

v

3. Bapak Syafrizal Helmi Situmorang SE, selaku Plt. Ketua Program Studi

Diploma III Keuangani Universitas Sumatera Utara.

4. Bapak Syarief Fauzie, SE, M.Ak, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing penulis dalam penyelesaian tugas

akhir ini.

5. Bapak/Ibu Pimpinan dan seluruh pegawai pada PT. Perkebunan Nusantara III

Medan, terutama untuk ibu Hartati dan pak Herman, terima kasih atas

bantuannya dalam penulsian tugas akhir ini.

6. KK Godelva, Kakak Kelompok Kecilku kak Yanti serta teman-teman

kelompok kecil ku kak Echa dan Vita.

7. Sahabat-sahabat ku Theodosia, Fitri, Tari, kak Tika, Kathrina, Gabe, Yolanda,

Mentari, Rotua, kak Fiona yang selama ini telah berbagi doa, semangat, suka

maupun duka dengan penulis, serta sahabat-sahabat lain yang pernah mengisi

perjalanan hidup penulis yang tidak dapat disebutkan satu per satu.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena

itu, penulis mengharapkan kririk dan saran untuk penyempurnaan tugas akhir ini

di masa yang akan datang. Semoga tugas akhir ini dapat memberikan manfaat dan

masukan bagi pembaca sehingga dapat membantu penulisan tugas akhir lainnya.

Medan, 18 April 2013

Hormat Penulis

Julisdar C. H. Sinaga

vi

A. Sejarah Singkat Perusahaan ... 6

B. Struktur Organisasi ... 9

D. Rasio Profitabilitas ... 39

BAB IV KESIMPULAN DAN SARAN ... 45

A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR PUSTAKA LAMPIRAN

vii

vii

DAFTAR TABEL

Halaman

Tabel 3.1:Rasio Lancar………. 24

Tabel 3.2:Rasio Cepat ………. 25

Tabel 3.3:Rasio Kas atas Aktiva Lancar ………. 27

Tabel 3.4: Total Debt to Assets Ratio ……….. 28

Tabel 3.5: Total Debt to Equity Ratio ……….. 30

Tabel 3.6: Long Term Debt to Equity Ratio ………. 31

Tabel 3.7: Times Interest Earned ………. 32

Tabel 3.8: Total Assets Turn Over ………... 34

Tabel 3.9: Working Capital Turn Over ……… 36

Tabel 3.10: Fixed Assets Turn Over ……… 37

Tabel 3.11: Inventory Turn Over ………. 38

Tabel 3.12: Gross Profit Margin ………. 40

Tabel 3.13: Retun On Investment (ROI) ………. 41

Tabel 3.14: Retun On Equity (ROE) ……… 42

Tabel 3.15:Ringkasan Perhitungan Rasio Keuangan PT. Perkebunan Nusantara III Medan……… 44

viii

viii

DAFTAR GAMBAR

Halaman

Gambar 2.1: Struktur Organisasi PT. Perkebunan Nusantara III

Medan ……….... ………….. 11

ix

ix BAB I PENDAHULUAN A. Latar Belakang

Berkembangnya dunia usaha yang sejalan dengan pertumbuhan ekonomi

baik yang bergerak dalam bidang perdagangan, jasa, maupun industri. Setiap

perusahaan yang didirikan masing-masing mempunyai maksud dan tujuan

tertentu. Pada umumnya tujuan utama sebuah perusahaan adalah untuk

mendapatkan laba atau keuntungan agar dapat mengembangkan dan

mempertahankan kelangsungan hidup perusahaan sampai masa yang akan datang.

Tujuan tersebut akan tercapai tentunya apabila setiap tingkat operasional

perusahaan dilakukan secara teliti dan akurat.

Perusahaan dalam menjalankan kegiatan operasionalnya, selalu berkaitan

erat dengan masalah keuangan. Untuk mengukur berhasil tidaknya usaha yang

dijalankan perusahaan, efek tidaknya dana yang diinvestasikan bagi

perkembangan perusahaan dapat dilihat dari laporan keuangan.

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

perusahaan pada saat ini atau dalam suatu periode tertentu. Laporan perusahaan

terdiri dari laporan neraca dan laporan laba rugi, laporan perubahan modal,

laporan catatan atas laporan kas dan laporan keuangan. Namun yang utama

digunakan adalah laporan neraca dan laporan laba rugi.

Laporan neraca adalah laporan yang menggambarkan posisi aktiva,

kewajiban, dan modal suatu perusahaaan pada periode tertentu. Laporan neraca

biasanya dibuat berdasarkan periode tertentu atau dapat pula dibuat sesuai

x

x

kebutuhan dari pemilik dan manajemen perusahaan. Laporan laba rugi

menunjukkan kondisi usaha guna mengetahui jumlah perolehan pendapatan dan

biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam

kondisi menguntungkan atau merugikan.

Bagi kreditur, Laporan keuangan berguna untuk penilaian pinjaman yang

diberikan kepada perusahaan apakah akan dipergunakan seefisien mungkin,

sehingga perusahaan mampu membayar setiap pinjaman yang telah jatuh tempo.

Kemudian dapat dipergunakan untuk melihat prospek keuntungan di masa yang

akan datang dan perkembangan perusahaan berikutnya. Bagi karyawan laporan

keuangan juga dapat digunakan sebagai pertimbangan apakah gaji yang

diterimanya adil atau tidak. Pemerintah berkepentingan terhadap laporan

keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung

oleh perusahaan.

Rasio keuangan adalah relasi atau hubungan antara satu akun dengan akun yang

lain yang ada dalam laporan keuangan dengan cara membagi satu angka dengan

angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan

komponen lain dalam satu laporan keuangan. Kemudian angka yang

diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa

periode.

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja

perusahaan. Dari kinerja yang dihasilkan dapat dijadikan sebagai evaluasi hal-hal

yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau

xi

xi

oleh pemilik perusahaan untuk melakukan perubahan terhadap orang-orang yang

duduk dalam manajemen ke depan. Dari hasil rasio keuangan ini juga akan terlihat

kondisi kesehatan perusahaan yang bersangkutan.

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan

rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio-rasio keuangan. Setiap rasio-rasio

keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari

rasio yang diukur diinterpretasikan sehingga menjadi berarti bagi pengambilan

keputusan. Bentuk-bentuk rasio keuangan tersebut yaitu rasio likuiditas (liquidity ratio), rasio solvabilitas (laverage ratio), rasio aktivitas (activity ratio), dan rasio profitabilitas (profitability ratio).

Rasio likuiditas atau sering juga disebut sebagai rasio modal kerja merupakan

rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban

jangka pendek. Fungsi lain rasio likuiditas adalah untuk menunjukkan atau mengukur

kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik

kewajiban pada pihak luar perusahaan (likuiditas badan usaha) maupun dalam

perusahaan (likuiditas perusahaan.

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang. Artinya besarnya jumlah utang yang

digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan

menggunakan modal sendiri. Dalam arti luas dikatakan bahwa rasio ini digunakan

untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat

xii

xii

piutang, dan lainnya). Rasio ini digunakan untuk menilai kemampuan perusahaan

dalam melaksanakan aktivitas-aktivitas sehari-hari. Dari hasil pengukuran dengan

rasio ini akan terlihat apakah perusahaan lebih efisien atau sebaliknya dalam

mengelola asset yang dimiliki.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan atau laba daalm suatu periode tertentu. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan

dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan

perusahaan rentabilitasnya baik apabila mampu memenuhi target laba yang telah

ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan

hubungan antara akun (pada aktiva mupun passiva) tertentu dengan akun (pada aktiva

maupun passiva) lainnya, dengan penyederhanaan ini perusahaan dapat menilai

secara cepat hubungan anatara akun-akun tadi dan dapat membandingkannya dengan

rasio lain sehingga memperoleh informasi keuangan dan memperoleh penilaian.

Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi

keuangan perusahaan dan mengingat pentingnya laporan keuangan bagi perusahaan

dan banyak pihak, maka penulis merasa tertarik untuk merencanakan penelitian

dengan judul “ANALISIS RASIO KEUANGAN PT. PERKEBUNAN NUSANTARA III MEDAN”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat suatu

masalah pokok yaitu bagaimana kondisi keuangan PT. Perkebunan Nusantara III

Medan yang ditinjau dari sudut likuiditas, solvabilitas, aktivitas, dan profitabilitas

xiii

xiii

untuk periode 2010 dan 2011.

C. Tujuan Penelitian

Mengetahui secara jelas bagaimana kondisi keuangan PT. Perkebunan

Nusantara III Medan yang ditinjau dari sudut likuiditas, solvabilitas, aktivitas, dan

profitabilitas untuk periode 2010 dan 2011.

D. Manfaat Penelitian

1. Bagi perusahaan, dipergunakan sebagai bahan masukan dalam

pengambilan keputusan dan sebagai bahan pertimbangan dalam

memutuskan kebijaksanaan yang diambil di masa yang akan datang,

sehingga diharapkan perusahaan akan terus mengalami perkembangan

yang lebih baik.

2. Bagi penulis, untuk menambah dan memperluas wawasan mengenai rasio

keuangan dalam praktek yang sebenarnya, dengan menerapkan

teori-teori yang diperoleh selama dalam perkuliahan.

3. Bagi pembaca, digunakan sebagai bahan acuan dan memperluas wawasan

xiv

xiv BAB II

PROFIL PT. PERKEBUNAN NUSANTARA III MEDAN A. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara III (Persero) Medan berada di jalan Sei. Batanghari

No. 2 Medan. PT. Perkebunan Nusantara III (Persero) selanjutnya disebut

perusahaan didirikan berdasarkan Peraturan Pemerintah Republik Indonesia No. 8

tahun 1996 tanggal 14 Februari 1996, dalam rangka restrukturisasi Badan Usaha

Milik Negara (BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengelolan areal perkebunan dibawah

BUMN perkebunan, di mana PT Perkebunan III, IV, V telah dinyatakan bubar

dan sejak tanggal tersebut digabung dalam perusahaan baru yaitu PT. Perkebunan

Nusantara III (Persero), walaupun substansinya masih meneruskan usaha

sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo

laba) dan penambahan dan pengurangan beberapa aset dan kewajiban. Perusahaan

didirikan berdasarkan akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH.

Notaris di Jakarta dan telah memperoleh pengesahan dari Menteri Kehakiman

Republik Indonesia dalam surat keputusannya No. C2-8331 HT.01,01.Th.96

tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara Republik

Indonesia No. 81 tanggal 8 Oktober 1996, tambahan No. 8674.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani,

SH,M.Hum, notaris di kota Medan, mengenai penyesuaian Anggaran Dasar

Perusahaan dengan ketentuan Undang - Undang No. 19 tahun 2003 tentang Bdan

xv

xv

Usaha Milik Negara dan Undang – Undang No. 40 tahun 2007 tentang Perseroan

Terbatas serta peraturan Pemerintah No. 45 tahun 2005 tentang pendirian,

pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara, akta

perubahan ini telah mendapat persetujuan dari Menteri hukum dan hak Asasi

Manusia Republik Indonesia dengan surat keputusan No. AHU-73169.AH.01.02

Tahun 2008 tanggal 14 Oktober 2008.

Pada saat ini PT. Perkebunan Nusantara III (Persero) memiliki lahan

perkebunan yang didukung dengan pabrik pengolahan untuk masing-masing

komoditi. Lahan perkebunan PTPN III tersebar di 6 (enam) Daerah Tingkat II di

Propinsi Sumatera Utara yaitu Kabupaten Deli Serdang, Serdang Bedagai,

Simalungun, Asahan, Labuhan Batu, dan Tapanuli Selatan. Samapai dengan tahun

2009, luas lahan yang dikelola mencapai 159.655.87 ha yang terdiri dari tanaman

Karet seluas 37.788.31 ha, tanaman Kelapa Sawit seluas 105.026,89 ha dan areal

lain-lain seluas 16.840,67 ha, yang didukung oleh 11 Pabrik Kelapa Sawit (PKS)

dengan total kapasitas 423.33 ton Tandan Buah Segar (TBS)/Jam, 11 unit Pabrik

Pengolahan Karet (PPK) dengan kapasitas 142,41 ton karet kering(KK)/hari.

Perseroan melakukan pengolah hasil tanaman dari Kebun Sendiri, Kebun PIR

Plasma maupun dari pihak-pihak lain menjadi barang setengah jadi atau barang

jadi dengan bentuk-bentuk produk sebagai berikut:

a. Komoditi Karet : Lateks Pusingan, Crumb Rubber dan Sheet.

b. Komoditi Kelapa Sawit : Crude Palm Oil (CPO) dan Palm Kernel (PK).

Perseroan juga melakukan kegiatan pemasaran komoditi kelapa sawit, karet di

xvi

xvi

yang dihasilkan, seluruh BUMN di Indonesia telah membentuk Kantor Pemasaran

Bersama (KPB) yang berkedudukan di Jakarta-Indonesia.

1. Visi, Misi, dan Tata Nilai Perusahaan

a. Visi Perusahaan

Visi perusahaan adalah menjadi perusahaan agri-bisnis kelas dunia dengan

kinerja prima dan melaksanakan tata kelola bisnis yang baik.

b. Misi Perusahaan

Adapun misi perusahaan meliputi:

1)Mengembangkan Industri Hilir berbasis perkebunan secara

berkesinambungan.

2)Menghasilkan produk berkualitas untuk pelanggan.

3)Memperlakkukan Karyawan sebagai Asset strategic dan mengembangkannya secara optimal.

4)Menjadikan perusahaan terpilih yang memberikan imbal hasil terbaik

bagi para investor-investor.

5)Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

6)Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas.

7)Melaaksanakan seluruh aktivitas perusahaan yang berwawasan

lingkungan.

xvii

xvii c. Tata Nilai Perusahaan

PT. Perkebunan Nusantara III (Persero) memiliki komitmen untuk

menjunjung tinggi integritas profesional dan melaksanakan tata nilai yang

berbasis:

1) Proactivity – selalu bersikap proaktif dengan penuh inisiatif dan

mengevaluasi resiko yang mungkin terjadi.

2) Excellence – selalu memperlihatkan gairah keunggulan dan berusaha

bekerja keras untuk hasil maksimal sesuai kompetensi kita.

3) Team Work – selalu mengutamakan kerjasama tim, agar mampu

menghasilkan sinergi optimal bagi perusahaan.

4) Innovation – selalu menghargai kreatifitas dan menghasilkan inovasi

dalam metoda dan produk yang baru.

5) Responsibillity – selalu bertanggung jawab atas akibat keputusan yang diambil dan tindakan yang dilakukan.

B. Struktur Organisasi Perusahaan

Dalam struktur organisasi PT. Perkebunan Nusantara III (Persero) Medan

sumber wewenangnya berasal dari Direktur Utama yang selanjutnya

didelegasikan kepada direktur terkait yang terdiri dari empat bagian; Produksi,

Keuangan, Perencanaan dan Pengembangan, Sumber Daya Manusia (SDM).

Struktur organisasi pada PT. Perkebunan Nusantara III (Persero) berbentuk

organisasi garis dan staff dimana tanggung jawab dan wewenag didalam

perusahaan secara vertikal dan mencerminkan hubungan antara bagian-bagian

xviii

xviii

Menteri Negara Pendayagunaan BUMN RI / Kepala Badan Pembinaan BUMN

Nomor : KEP 213/M-MBU/2003 tanggal 05 Juni 2003.

Berikut adalah uraian struktur organisasi pada PT. Perkebunan Nusantara III

(Persero) Medan adalah:

xix

xix

xx

xx C. Uraian Tugas (Job Description)

Adapun susunan organisasi PT. Perkebunan Nusantara III (Persero) Medan

adalah:

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham adalah pimpinan tertinggi yang membawahi

Dewan Komisaris, Direktur serta setingkat lebih bawah. Tugas dan wewenangnya

adalah:

a. Mengangkat dan memberhentikan Dewan Komisaris.

b. Bertanggung jwab atas pelaksanaan dan penggunaan modal atau asset

perusahaan dalam mencapai tujuan perusahaan.

c. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang telah

dibebabnkan kepadanya oleh pemegang saham.

2. Dewan Komisaris

Sesuai dengan Surat Keputusan Menteri Negara BUMN Republik Indonesia

No. SK-88/MBU/2012 tentang pemberhentian dan pengangkatan Anggota Dewan

Komisaris Perusahaan Perseroan PT. Perkebunan Nusantara III tanggal 1 Maret

2012, susunan anggota Komisaris Perseroan adalah sebagai berikut:

Komisaris Utama : Achmad Mangga Barani

Komisaris : Deddy Suardy

S. Marbun

S. Herry Sucipto

Herman Hidayat

Heri Sebayang

xxi

xxi Tugas dan wewenang Dewan Komisaris:

a. Memberikan nasehat kepada pimpinan

b. Membantu pimpinan didalam menginvestasikan dana perusahaan

c. Mengawasi jalannya perusahaan

3. Anggota Direksi

Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Republik

Indonesia No. SK-88/MBU/2012 Tanggal 1 Maret 2012, sususnan anggota

Direksi Perseroan adalah sebagai berikut:

Direktur Utama : Megananda daryono

Wakil Direktur Utama : Kusumandaru NS

Direktur : Bagas Angkasa

Direktur : Nurhidayat

Direktur : Erwan Pelawi

Direktur : Balaman Tarigan

Direktur : Rachmat Prawirakesumah

a. Direktur Utama

Direktur Utama mengkoordinir seluruh fungsi dan langsung

mengkoordinir anggota direksi lainnya yang terdiri dari Direktur Produksi,

Direktur Keuangan, Direktur SDM, dan Direktur Perencanaan dan

Pengembangan. Tugas dan wewenang:

1) Membangun perusahaan kelas dunia yang berbasis Agribisnis

2) Mewujudkan portofolio bussinness perusahaan yang memberikan keuntungan dan nilai tambah

xxii

xxii

3) Menetapkan sistem sarana dan prasarana informasi melalui Teknologi

Informasi yang terintegritas dan berbasis data base, serta

memberdayagunakan secara maksimal.

4) Melaksanakan prinsip Tata Kelola Perusahaan yang baik di semua jajaran

5) Meningkatkan nilai perusahaan melalui pelaksanaan The business Success Modal seperti tercermin dalam Indikator Kinerja Utama (IKU)

6) Mensukseskan pelaksanaan system Manajemen ISO 9000, ISO 14000 dan

SMK3

7) Terciptanaya perusahaan kelas dunia yang berbasis Agribisnis dengan

Score Baldrige minimum 750

8) Terciptanya Net Profit Margin (NPM) 15% dan Return On Asset (ROA) 20%

b. Direktur Produksi

Direktur Produksi dalam melaksanakan tugasnya mengkoordidnir Kepala

Bagian Tanaman, Kepala Bagian Teknik dan Kepala Bagian Teknologi. Tugas

dan wewenang Direktur Produksi:

1) Menetapkan dan mewujudkan sarana strategic di bidang produksi

2) Mengendalikan biaya produksi pada tingkat yang lebih efisien

3) Merencanakan program sertifikasi ISO 9000 dan ISO 14000 dan SMK3

4) Menetapkan sistem kerja (Work System) dibidang produksi untuk mewujudkan operational excellence

5) Menterjemahkan kebutuhan pasar menjadi pelaksanaan operasional

dibidang produksi

xxiii

xxiii

6) Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000 dan

SMK3

7) Menetapkan sistem sarana dan prasarana informasi melalui Teknologi

Informasi (TI) yang terintegrasi dan berbasis data base, serta

memberdayagunakan secara maksimal

Sasarannya adalah:

a) Tercapainya komposisi umur tanaman, kelapa sawit (TBM 12% dan

TM 84%), karet (TBM 16% dan TM 80%), peremajaan tanaman

kelapa sawit / karet 4% setiap tahun, komposisi komoditi tanaman

kelapa sawit 70% dan tanaman karet 30%.

b) Produktivitas tanaman kelapa sawit sebesar 25 ton TBS/Ha/Thn dan

produksi tanaman karet sebesar 1600 Kg K/Ha/Thn.

c) Tercapainya Rendemen CPO sebesar 24% dan inti sawit sebesar 5% d) Tercapainya kualitas hasil olah produksi sesuai standar.

e) Tercapainya hasil pokok produksi (harga pokok kebun) 65% terhadap

harga jual

f) Tersedianya kapasitas oleh PKS minimum 90% untuk 30 ton TBS/ jam

dan 83% untuk 60 ton/ jam dengan tingkat efesiensi sebesar 91%-93%

dan kapasitas pabrik karet sesuai permintaan dan tidak melampaui

kapasitas yang tersedia.

g) Terwujudnya proses produksi sesuai standart ISO 9000, ISO 14000,

dan SMK3.

xxiv

xxiv c. Direktur Keuangan

Direktur Keuangan dalam melaksanakan tugasnya mengkoordidnir Kepala

Bagian Keuangan, Kepala Bagian Akuntansi dan Kepala Bagian Komersil.

Fungsi utamanya adalah mengelola dan memberdayakan sumber daya

keuangan secara tepat guna, sehingga tercapai cash flow, dan biaya opersional perusahaan yang efektif dan efisien.

Tugas dan wewenangnya:

1) Menjaga keseimbangan antara pertumbuhan dan profitabilitas perusahaan.

2) Melaksanakan Asset Assessment secara berkesinambungan untuk memberdayakan asset potensial.

3) Menganalisis laporan keuangan untuk menilai apakah perusahaan

mempunyai posisi keuangan yang baik.

4) Mengkoordinasi dan memberikan pengarahan dalam penyusunan RKAP/

RKO dan RJP.

5) Memonitor dan mengevaluasi biaya produksi (harga pokok FOB) melalui

pemanfaatan Activity Based Requirement minimum 2 (dua) bulan kebutuhan dana professional.

6) Mencari sumber dana bagi pertumbuhan perusahaan.

7) Membuat Laporan Manajemen Interim dan Laporan Keuangan

Konsilidasian.

8) Membangun sistem sarana dan prasarana informasi melalui Teknologi

Informasi (TI) yang terintegrasi dan berbasis data base, serta

memberdayagunakan secara maksimal.

xxv

xxv

9) Menjalin hubungan yang harmonis dengan Stake Holders

10)Mensukseskan pelaksanaan Sistem Manajemen ISO 9000, ISO 14000, dan

SMK3.

Sasarannya adalah:

a) Terciptanya Cost Eventiveness pada tingkat harga pokok (FOB) < 80% dari nilai penjualan, dan tercapainya Asset Turn Over (ATO) sebesar 1,1 kali.

b) Terpeliharanya Solvabilitas pada tingkat DER < 40 : 60. c) Terpilihnya Likuiditas pada tingkat > 150%.

d. Direktur SDM

Dalam melaksanakan tugas, Direktur SDM mengkoordinir Kepala Bagian

Umum, Kepala Bagian SDM, Kepala Bagian KBL dan Kepala Bagian

Kepatuhan dan Manajemen Resiko. Fungsi utamanya adalah mengelola dan

memberdayakan sumber daya manusia dan sarana pendukung lainnya

sehingga tercapai kinerja bidang SDM yang optimal.

Tugas dan wewenang:

1) Menetapkan kebutuhan SDM (kompetensi, kualitas, dan waktu) sesuai

dengan kebutuhan perusahaan.

2) Melaksanakan pengendalian dan pengawasan, penyelesaian hukum dan

agraria, kesepakatan, kesehatan, dan keamanan serta sosial umum.

3) Menjalin hubungan yang harmonis dengan stake holder. 4) Menetapkan dan melaksanakan pendidikan dan pelatihan.

5) Menetapkan sistem konpensasi dan renumerasi.

xxvi

xxvi

6) Menetapkan sistem jenjang karir karyawan.

7) Menetapkan sistem rekruitmen karyawan.

8) Menetapkan program peningkatan kesejahteraan (Quality Of Life). 9) Menetapkan sistem survey kepuasan karyawan.

10)Menetapkan kebijakan dan memenuhi aspek legal perusahaan.

11)Menetapkan kebijakan dan mengevaluasi pelaksanaan bina lingkungan.

12)Mengendalikan biaya pembinaan SDM secara efisien.

13)Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, dan

SMK3.

14)Menetapkan sistem sarana dan prasarana informasi melalui Teknologi

Informasi (TI) yang terintegrasi dan berbasis data base, serta

memberdayagunakan secara maksimal

Sasarannya adalah:

a) Terwujudnya jumlah tenaga kerja sesuai dengan rasio yang ditetapkan.

b) Terwujudnya Complete Level Index (CLI) 10.

c) Terwujudnya Employee Satisfaction Index (ESI) : 75%.

d) Terwujudnya seluruh aspek legal perusahaan pada tingkat Zero Risk. e) Terwujudnya lingkungan kerja yang aman pada tingkat Zero Cinfict

dan Zero Accident.

e. Direktur Perencanaan dan Pengembangan

Direktur Perencanaan dan Pengembangan dalam melaksanakan tugasnya

mengkoordidnir Kepala Bagian Perencanaan dan Pengkajian, Kepala Bagian

xxvii

xxvii

dan wewenangnya dalam masa proses oleh Direksi dan akan segera

diumumkan.

4. Kepala Bagian Sekretaris Perusahaan

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya yang

berhubungan aspek legal dan kebutuhan perusahaan, aspek manajemen yang

berhubungan dengan industri sehingga terwujud korporat image yang positif dari

stake holders.

5. Kepala Bagian Satuan Pengawasan Intern (SPI)

Melaksanakan pemberdayaan sumber daya dalam melaksanakan

pengawasan, analisa, dan evaluasi, untuk mencapai kinerja yang optimal

sehingga terwujud good cooperate governance. 6. Distrik Manajer (DM)

Distrik manajer melaksanakan pemantauan, analisa, evaluasi, member

keputusan, dan terobosan-terobosan serta memberdayakan sumber daya

perusahaan yang ada di distriknya untuk mencapai kinerja yang optimal.

7. Manajer

Melaksanakan fungsi-fungsi manajemen untuk memberdayakan seluruh unit

kerja secara optimal untuk mewujudkan operional excellent.

xxviii

xxviii D. Jaringan Usaha

PT. Perkebunan Nusantara III Medan yang berkantor pusat di Medan,

mempunyai jaringan usaha di 6 (enam) daerah Tingkat II di Provinsi Sumatera

Utara yakni:

1. Kabupaten Deli Serdang

2. Kotamadya Tebing Tinggi

3. Kabupaten Asahan

4. Kabupaten Simalungun

5. Kabupaten Labuhan Batu

6. Kabupaten Tapanuli Selatan

Kebun-kebun yang dikelola PT. Perkebunan Nusantara III berjumlah 33

kebun, terdiri dari kebun sendiri dan kebun plasma yang dikelompokkan ke

dalam 3 wilayah kerja dengan luas area seluruhnya adalah 186.910,72 Ha,

dimana 166.606,94 Ha luas kebun sendiri dan 20.303,78 Ha luas kebun plasma.

E. Kinerja Usaha Terkini

PT. Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit

sebagai komoditi utama yang memberikan kontribusi besar bagi pendapatan

perusahaan. Produk minyak dan inti sawit yang dihasilkan perusahaan sudah

dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada

pembeli dengan mutu yang dihasilkan sebagai berikut:

1. Crude Palm Oil (CPO)

2. Palm Karnel Oil (PKO)

3. Palm Kernel (PK)

xxix

xxix 4. Palm Karnel Meal (PKM)

Di dunia, Sumatera dikenal sebagai penghasil karet bermutu tinggi, lebih dari

54.000 hektar lahan PT. Perkebunan Nusantara III (Persero) diusahakan untuk

menghasilkan karet kualitas terbaik dunia. Mutu produk karet yang dihasilkan

oleh PT. Perkebunan Nusantara III antara lain :

a) Lateks Pekat

b) SIR-10

c) SIR-20

d) RSS-I

PT. Perkebunan Nusantara III (Persero) memasarkan hasil komoditas kelapa

sawit dan karet ke pasar lokal dan luar negri melalui PT. Kharisma Pemasaran

Bersama Nusantara (KPBN) yang berkedudukan di Jakarta serta pemasaran CPO

melalui Bursa Berjangka Jakarta (BBJ).

Total penjualan pada tahun 2012 mencapai nilai Rp 5,941 Milyar, sedangkan

total penjualan pada tahun 2011 sebesar Rp 6,541 Milyar. Dengan demikian,

pada tahun 2012 nilai penjualan mengalami penurunan sebesar 0,600 Milyar atau

sebesar 9,18%. Penurunan nilai penjualan pada tahun 2012 disebabkan antara

lain oleh melemahnya permintaan pasar akibat krisis global dan pergerakan

harga minyak mentah di pasar dunia yang berfluktuasi.

(1) Nilai Penjualan Ekspor

Bila ditinjau dari nilai penjualan ekspor, mengalami penurunan sebesar

1,17% dari Rp 1,293 Milyar pada tahun 2011 menjadi Rp 0,595 Milyar pada

xxx

xxx

akibat dari kondisi ekonomi global yang tidak menentu terutama krisis ekonomi

di Eropa, Amerika Serikat, dan China, sehingga pelaku pasar pada umumya

cenderung mengambil sikap berhati-hati.

(2) Nilai Penjualan Domestik

Nilai penjulan domestik mengalami peningkatan sebesar 0,02% dari Rp

5,248 Milyar pada tahun 2011 menjadi Rp 5,346 Milyar pada tahun 2012. Hal ini

disebabkan adanya permintaan minyak nabati untuk industry hilir makanan dan

biofuel.

xxxi

xxxi BAB III

TOPIK PENELITIAN

Dalam menganalisis laporan keuangan PT. Perkebunan Nusantara III

Medan digunakan beberapa perhitungan antara lain dengan penggunaan Analisis

Rasio Likuiditas, Analisis Rasio Solvabilitas, Analisis Rasio Aktivitas dan

Analisis Rasio Profitabilitas. Laporan keuangPPan yang akan dianalisis berupa

neraca dan laporan laba-rugi dari tahun 2010 dan tahun 2011.

Rasio Keuangan PT. Perkebunan Nusantara III Medan A. Rasio Likuiditas

Menurut Abdullah (2005:44) “Likuiditas suatu perusahaan merupakan

kemampuan keuangan perusahaan dalam membayar hutang-hutang jangka pendek

(maksimal satu tahun) dengan sejumlah aktiva lancar yang dimiliki”. Rasio

likuiditas biasanya digunakan dalam melakukan analisis kredit karena likuiditas

berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas

perusahaan adalah kreditur-kreditur jangka pendek seperti pemasok dan bankir.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Masing-masing

rasio likuiditas mencerminkan perspektif yang berbeda dalam mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio

likuiditas tersebut antara lain rasio lancar, rasio cepat, dan rasio kas atas aktiva

lancar”.

xxxii

xxxii 1. Rasio Lancar (Current Ratio)

Menurut Kasmir (2008:134) “Rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek atau utang yang segera jatuh tempo pada saat tagih secara

keseluruhan.” Dengan kata lain, seberapa banyak aktiva lancar yang tersedia

untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Rumus untuk menghitung rasio lancar atau current ratio dapat digunakan sebagai berikut:

Rasio Lancar = Total Aktiva Lancar

Total Hutang Lancar

Tabel 3.1 Rasio Lancar

Komponen Laporan Keuangan 2010 2011

Total Aktiva Lancar 1.707.554.451.751 2.388.855.261.533 Total Hutang Lancar 1.378.144.413.619 2.082.890.151.582 Rasio Lancar Tahun 2010 = 1.707.554.451.751

1.378.144.413.619

= 1,24 kali

Rasio Lancar Tahun 2011= 2.388.855.261.533

2.082.890.151.582

= 1,15 kali

Melalui perhitungan di atas maka dapat dilihat bahwa rasio lancar untuk

tahun 2010 diperoleh sebesar 1,24 kali yang berarti setiap rupiah hutang lancar

dijamin Rp 1,24,- aktiva lancar. Sedangkan pada tahun 2011 rasio lancar

xxxiii

xxxiii

dengan Rp 1,15 kali,- aktiva lancar. Jika dibandingkan rasio lancar pada tahun

2010 dan 2011 maka dapat disimpulkan terjadi penurunan rasio lancar sebesar

0,09. Maka dapat disimpulkan bahwa keadaan perusahaan selama dua tahun

terakhir menunjukkan menurunnya kemampuan perusahaan dalam membayar

hutang jangka pendeknya dengan menggunakan aktiva lancar yang tersedia.

2. Rasio Cepat (Quick Ratio)

Menurut Munawir (2007:74) “ Rasio cepat merupakan ukuran kemampuan

perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak

memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif

lama untuk direalisir menjadi uang kas dan menganggap bahwa piutang dapat

direalisir menjadi kas, walaupun kenyataannya mungkin persediaan lebih likuid

dari pada piutang.

Rumus untuk menghitung rasio cepat atau quick ratio dapat digunakan sebagai berikut:

Rasio Cepat = Total Aktiva Lancar - Persediaan

Total Hutang Lancar

Tabel 3.2 Rasio Cepat

Komponen Laporan Keuangan 2010 2011

Total Aktiva Lancar 1.707.554.451.751 2.388.855.261.533 Total Hutang Lancar 1.378.144.413.619 2.082.890.151.582 Persediaan 121.949.485.706 187.093.118.445 Rasio Cepat Tahun 2010 = 1.707.554.451.751 - 121.949.485.706

1.378.144.413.619

= 1,15 kali

xxxiv

xxxiv

Rasio Cepat Tahun 2011 = 2.388.855.261.533 - 187.093.118.445

2.082.890.151.582

= 1,06 kali

Melalui perhitungan di atas maka dapat dilihat bahwa rasio cepat diperoleh

pada tahun 2010 sebesar 1,15 kali yang berarti setiap Rupiah hutang lancar dijamin

Rp 1,15,- rasio cepat. Sedangkan pada tahun 2011 rasio cepat diperoleh sebesar

1,06 kali yang berarti setiap Rupiah hutang lancar dijamin dengan Rp 1,06,- rasio

cepat. Jika dibandingkan rasio cepat pada tahun 2010 dan 2011 maka dapat

disimpulkan terjadi penurunan rasio cepat sebesar 0,09. Hal ini terjadi karena

kenaikan persediaan yang menyebabkan berkurangnya total aktiva lancar untuk

melunasi utang jangka pendeknya. Penurunan rasio ini sangat berpengaruh bagi

perusahaan sehingga perusahaan kesulitan untuk membayar hutang-hutang jangka

pendeknya.

3. Rasio Kas atas Aktiva Lancar

Rasio kas atas aktiva lancar menunjukkan kemampuan suatu perusahaan

untuk membayarhutang perusahaan yang harus segera terpenuhi dengan kas yang

tersedia dalam perusahaan. Rasio ini lebih mencerminkan kemampuan perusahaan

untuk melunasi hutang lancarnya lebih tepat waktu.

Rumus untuk menghitung Rasio Kas atas Aktiva Lancar dapat digunakan

sebagai berikut:

Rasio Kas atas Aktiva Lancar = Kas

Total Aktiva Lancar

xxxv

xxxv Tabel 3.3

Rasio Kas atas Aktiva Lancar

Komponen Laporan Keuangan 2010 2011

Kas 1.297.227.157.273 1.962.513.602.760 Total Aktiva Lancar 1.707.554.451.751 2.388.855.261.533 Rasio Kas atas Aktiva Lancar Tahun 2010 = 1.297.227.157.273

1.707.554.451.751

= 0,76 kali

Rasio Kas atas Aktiva Lancar Tahun 2011 = 1.962.513.602.760

2.388.855.261.533

= 0,82 kali

Melalui perhitungan di atas maka dapat dilihat bahwa rasio kas atas aktiva

lancar diperoleh yang diperoleh pada tahun 2010 sebesar 0,76 kali yang berarti

setiap Rupiah aktiva lancar dijamin Rp 0,76,- rasio kas. Sedangkan tahun 2011

rasio kas atas aktiva lancar diperoleh sebesar 0,82 kali yang berarti setiap Rupiah

aktiva lancar dijamin dengan Rp0,82,- rasio kas. Jika dibandingkan rasio kas atas

aktiva lancar pada tahun 2010 dan 2011 terjadi kenaikan rasio cepat sebesar 0,06.

Hal ini terjadi karena kenaikan kas. Maka dapat disimpulkan bahwa selama dua

tahun walaupun kas mengalami peningkatan, namun belum mampu untuk

menutupi besarnya hutang jangka pendek perusahaan.

B. Rasio Solvabilitas

Menurut Harahap (2008:303) “Rasio solvabilitas merupakan kemampuan

perusahaan dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajibannya apabila perusahaan dilikuidasi.” Rasio ini dapat dihitung dari

xxxvi

xxxvi

Kondisi keuangan yang baik dalam jangka pendek tidak menjamin kondisi

keuangan yang baik pula dalam jangka panjang.

Jadi rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi

semua kewajibannya, untuk melunasi seluruh hutangnya yang ada dengan

menggunakan seluruh aset yang dimilikinya apabila sekiranya perusahaan

dilikuidasi. Dengan demikian rasio solvabilitas berpengaruh dengan kinerja

keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham

perusahaan.

1. Total Debt to Assets Ratio

Total Debt to Total Assets Ratio adalah perbandingan Hutang dengan Total Aktiva. Rasio ini menunjukkan berapa total aktiva yang tersedia untuk

menjamin hutang perusahaan. Semakin tinggi Debt Ratio semakin besar pinjaman yang digunakan dalam menghasikan keuntungan perusahaan.

Rumus untuk menghitung Total Debt to Assets Ratio dapat digunakan sebagai berikut :

Total Debt to Assets Ratio = Total Debt Total Assets

Tabel 3.4

Total Debt to Assets Ratio

Komponen Laporan Keuangan 2010 2011

Total Debt 3.628.473.275.921 4.519.035.644.418

Total Assets 7.201.591.422.486 9.081.357.260.004

Total Debt to Assets Ratio Tahun 2010 = 3.628.473.275.921 7.201.591.422.486

= 0,50 kali

xxxvii

xxxvii

Total Debt to Assets Ratio Tahun 2011 = 4.519.035.644.418 9.081.357.260.004

= 0,49 kali

Dari perhitungan dapat dilihat rasio hutang pada tahun 2010 sebesar 0,50 kali

yang berarti bahwa setiap Rupiah kewajiban perusahaan dibiayai oleh aktiva

sebesar Rp 0,50,-. Sedangkan pada tahun 2011 sebesar 0,49 kali yang berarti

setiap Rupiah kewajiban perusahaan dibiayai oleh aktiva sebesar Rp 0,49,-. Jika

dibandingkan tahun 2010 dengan tahun 2011 terjadi penurunan rasio sebesar 0,01

di mana memberikan indikasi baik bagi perusahaan sebab perusahaan dinilai

dapat memenuhi kewajibannya dan dapat memperbesar laba.

2. Debt to Equity Ratio

Menurut Kasmir (2008:157) “Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.” Rasio ini dicari dengan cara

membandingkan antara seluruh hutang, termasuk hutang lancar dengan seluruh

ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan

peminjam dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk

mengetahui setiap rupiah modal sendiri yang dijadikan jaminan utang.

Rumus untuk menghitung Total Debt to Equity Ratio dapat digunakan sebagai berikut :

Total Debt to Equity Ratio= Total Hutang (Debt) Ekuitas (Equity)

xxxviii

xxxviii Tabel 3.5

Total Debt to Equity Ratio

Komponen Laporan Keuangan 2010 2011

Total Debt 3.628.473.275.921 4.519.035.644.418

Equity 3.573.118.146.565 4.499.321.615.586

Total Debt to Equity Ratio Tahun 2010 = 3.628.473.275.921 3.573.118.146.565

= 1,02 kali

Total Debt to Equity Ratio Tahun 2010 = 4.519.035.644.418 4.499.321.615.586

= 1,01 kali

Dari perhitungan di atas dapat dilihat rasio hutang pada tahun 2010 sebesar

1,02 kali yang berarti bahwa setiap Rupiah modal sendiri dijadikan jaminan untuk

hutang jangka panjang perusahaan sebesar Rp 1,02,-. Sedangkan pada tahun 2011

sebesar 0,01 kali yang berarti setiap Rupiah modal sendiri dijadikan jaminan

untuk hutang jangka panjang perusahaan sebesar Rp 1,01,-. Jika dibandingkan

tahun 2010 dengan tahun 2011 terjadi penurunan rasio sebesar 0,01 yang

disebabkan oleh terjadinya kenaikan total hutang.

3. Long Term Debt to Equity Ratio

Menurut Kasmir (2008:159) “ Long Term Debt to Equity Ratio merupakan rasio antara utang jangka panjang dengan modal sendiri.” Tujuannya adalah untuk

mengukur berapa bagian dari setiap modal sendiri yang dijadikan jaminan utang

jangka panjang dengan cara membandingkan antara hutang jangka panjang

dengan modal sendiri yang disediakan oleh perusahaan.

xxxix

xxxix

Rumus untuk menghitung Long Term Debt to Equity Ratio dapat digunakan sebagai berikut:

Long Term Debt to Equity Ratio = Long Term Debt Equity

Tabel 3.6

Long Term Debt to Equity Ratio

Komponen Laporan Keuangan 2010 2011

Total Long Term Debt 2.250.328.862.302 2.436.145.492.836

Equity 3.573.118.146.565 4.499.321.615.586

Long Term Debt to Equity Ratio Tahun 2010 = 2.250.328.862.302 3.573.118.146.565

= 0,63 kali

Long Term Debt to Equity Ratio Tahun 2010 = 2.436.145.492.836

4.499.321.615.586

= 0,54 kali

Dari perhitungan di atas dapat dilihat rasio hutang jangka panjang pada tahun

2010 sebesar 0,63 kali yang berarti bahwa setiap Rupiah modal sendiri dijadikan

jaminan untuk hutang jangka panjang perusahaan sebesar Rp 0,63,-. Sedangkan

pada tahun 2011 sebesar 0,54 kali yang berarti setiap Rupiah modal sendiri

dijadikan jaminan untuk hutang jangka panjang perusahaan sebesar Rp 0,54,-.

Jika dibandingkan tahun 2010 dengan tahun 2011 terjadi penurunan rasio sebesar

0,09.

4. Timed Interest Earned

Timed Interest Earned merupakan rasio untuk mengukur sejauh mana

xl

xl

mampu membayar biaya bunga tahunannya. Apabila perusahaan tidak mampu

membayar bunga, dalam jangka panjang akan menghilangkan kepercayaan dari

kreditur. Semakin tinggi rasio ini semakin besar kemungkinan perusahaan dapat

membayar bunga pinjaman dan dapat menjadi ukuran untuk memperoleh

tambahan pinjaman baru pada kreditur, demikian pula sebaliknya.

Rumus untuk menghitung Times Interest Earned dapat digunakan sebagai berikut :

Times Interest Earned = Earned Before Interest and Tax (EBIT) Biaya Bunga (Interest)

Tabel 3.7 Times Interest Earned

Komponen Laporan Keuangan 2010 2011

Earning Before Interest and Tax 1.366.220.739.893 1.680.764.119.663

Interest 165.636.888.145 166.887.548.333

Times Interest Earned Tahun 2010 = 1.366.220.739.893 165.636.888.145

= 8,25 kali

Times Interest Earned Tahun 2011 = 1.680.764.119.663 166.887.548.333

= 10,07 kali

Dari perhitungan di atas dapat dilihat Times Interest Earned pada tahun 2010 sebesar 8,25 kali yang berarti bahwa setiap Rupiah laba bersih perusahaan

dijadikan jaminan untuk membayar bunga sebesar Rp 8,25,-. Sedangkan pada

tahun 2011 sebesar 10,07 kali yang berarti setiap Rupiah modal sendiri dijadikan

xli

xli

dibandingkan tahun 2010 dengan tahun 2011 terjadi kenaikan rasio sebesar 1,82

yang disebabkan oleh terjadinya kenaikan laba bersih sebelum pajak perusahaan.

C. Rasio Aktivitas

Rasio Aktivitas adalah rasio yang mengukur seberapa efektif perusahaan

dalam memanfaatkan semua sumber daya yang ada padanya. Semua rasio

aktivitas ini melibatkan perbandingan antar tingkat penjualan dan investasi pada

berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat

keseimbangan yang layak antar penjualan dan berbagai unsure aktiva misalnya

persediaan, aktiva tetap, dan aktiva lainnya. Aktiva yang rendah pada tingkat

penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang

tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila

ditanamkan pada aktiva lain yang lebih produktif.

1. Total Assets Turn Over

Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume

penjualan tertentu (Syamsuddin, 2009:19). Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi

manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya

penggunaan seluruh aktiva dalam perusahaan.

Rumus untuk menghitung Total Assets Turn Over dapat digunakan sebagai berikut :

Total Assets Turn Over = Penjualan Total Aktiva

xlii

xlii Tabel 3.8 Total Assets Turn Over

Komponen Laporan Keuangan 2010 2011

Penjualan 5.519.581.879.493 6.451.118.061.056 Total Aktiva 7.201.591.422.486 9.018.357.260.004 Total Assets Turn Over Tahun 2010 = 5.519.581.879.493

7.201.591.422.486

= 0,77 kali

Total Assets Turn Over Tahun 2011 = 6.451.118.061.056 9.018.357.260.004

= 0,72 kali

Dari hasil perhitungan tersebut di atas, maka diketahui bahwa Total Assets Turnover perusahaan pada periode tahun 2010 menunjukkan keadaan 0,77 kali. Artinya dana yang tertanam pada keseluruhan aktiva dalam satu tahun

berputar 0,77 kali atau setiap Rp 1,00 aktiva selama satu tahun menghasilkan

revenue/ pendapatan sebesar Rp. 0,77.

Pada tahun 2011 dana yang tertanam pada keseluruhan aktiva dalam satu

tahun perputarannya 0,72 kali atau setiap 1,00 aktiva selama satu tahun

menghasilkan revenue/pendapatan sebesar Rp0,72. Bila dibandingkan dengan tahun 2010, tahun 2011 mengalami penurunan 0,05 kali, sehingga turun

pula tingkat efektivitas dalam mengerjakan sumber-sumber dananya. Maka dapat

disimpulkan bahwa Total Assets Tunover pada PT. Perkebunan Nusantara III periode tahun 2010 dan 2011 mengalami penurunan.

xliii

xliii

2. Working Capital Turn Over

Perputaran modal kerja merupakan rasio mengukur aktivitas bisnis terhadap

kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya

penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah

modal kerja (Sawir, 2009:16).

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan

selama perusahaan yang bersangkutan dalam keadaan usaha.periode perputaran

modal kerja (working capital turn over period) dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai dimana saat

kembali menjadi kas. Makin pendek periode tersebut berarti makin cepat

perputaran atau makin tinggi perputarannya (turn over rate-nya). Berapa lama periode perputaran modal kerja adalah tergantung berapa lama periode perputaran

dari masing-masing komponen dari modal kerja tersebut.

Rumus untuk menghitung Working Capital Turn Over dapat digunakan sebagai berikut :

Working Capital Turn Over = Penjualan

Aktiva Lancar – Hutang Lancar

Tabel 3.9

Working Capital Turn Over

Komponen Laporan Keuangan 2010 2011

Penjualan 5.519.581.879.493 6.451.118.061.056 Aktiva Lancar 1.707.554.451.751 2.388.855.261.533 Hutang Lancar 1.378.144.413.619 2.082.890.151.582

Working Capital Turn Over Tahun 2010 = 5.519.581.879.493

1.707.554.451.751-1.378.144.413.619

= 16,76 kali

xliv

xliv

Working Capital Turn Over Tahun 2011 = 6.451.118.061.056

2.388.855.261.533-2.082.890.151.582

= 21,08 kali

Dari hasil perhitungan tersebut di atas, maka diketahui bahwa Working Capital Turnover perusahaan pada periode 2010 menunjukkan keadaan 16,76 kali. Artinya dana yang tertanam pada modal kerja dalam satu tahun berputar 16,76

kali atau setiap Rp 1,00 modal kerja selama satu tahun menghasilkan revenue atau pendapatan Rp 16,76 .

Pada tahun 2011 dana yang tertanam pada modal kerja dalam satu tahun

perputarannya 21,08 kali atau setiap Rp 1,00 modal kerja selama setahun dapat

menghasilkan revenue sebesar Rp 21,08. Bila dibandingkan dengan tahun 2010, maka dana yang tertanam tahun 2011 mengalami kenaikan 4,31 kali sehingga

efektivitas perusahaan dalam mengerjakan sumber-sumber dananya meningkat.

3. Fixed Assets Turn Over

Rasio ini merupakan perbandingan antara penjualan dengan aktiva

tetap. Fixed assets turn over mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka

menghasilkan penjualan, atau berapa rupiah penjualan bersih yang dihasilkan

oleh setiap rupiah yang diinvestasikan pada aktiva tetap (Sawir, 2003 : 17).

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan

menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Kalau

perputarannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau

xlv

xlv

halhal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan

dengan nilai output yang akan diperoleh. Jadi semakin tinggi rasio ini berarti

semakin efektif penggunaan aktiva tetap tersebut.

Rumus untuk menghitung Fixed Assets Turn Over dapat digunakan sebagai berikut:

Fixed Assets Turn Over = Penjualan Aktiva Tetap

Tabel 3.10 Fixed Assets Turn Over

Komponen Laporan Keuangan 2010 2011

Penjualan 5.519.581.879.493 6.451.118.061.056 Aktiva Tetap 1.326.975.883.144 1.884.865.106.250 Fixed Assets Turn Over Tahun2010 = 5.519.581.879.493

1.326.975.883.144

= 4,16 kali

Fixed Assets Turn Over Tahun 2011 = 6.451.118.061.056

1.884.865.106.250

= 3,42 kali

Dari hasil perhitungan tersebut di atas, maka diketahui bahwa Fixed Assets Turnover perusahaan pada periode tahun 2010 menunjukkan keadaan 4,16 kali. Artinya dana yang tertanam pada keseluruhan aktiva t e t a p dalam satu tahun

berputar 4,16 kali atau setiap Rp 1,00 aktiva selama satu tahun menghasilkan

revenue/ pendapatan sebesar Rp 4,16.

Pada tahun 2011 dana yang tertanam pada keseluruhan aktiva dalam satu

xlvi

xlvi

menghasilkan revenue/pendapatan sebesar Rp 3,42. Bila dibandingkan dengan tahun 2010, tahun 2011 mengalami penurunan 0,74 kali, sehingga turun

pula tingkat efektivitas dalam menghasilkan pendapatan.

4. Inventory Turn Over

Invrentory turnover menunjukkan kemampuan dana yang tertanam dalam

inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya overstock (Riyanto, 2008:334). Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini

merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang

memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada

persediaan.

Rumus untuk menghitung Inventory Turn Over dapat digunakan sebagai berikut:

Inventory Turn Over = Penjualan Persediaan

Tabel 3.11 Inventory Turn Over

Komponen Laporan Keuangan 2010 2011

Penjualan 5.519.581.879.493 6.451.118.061.056 Persediaan 121.949.485.706 187.093.118.445 Inventory Turn Over Tahun 2010 = 5.519.581.879.493

121.949.485.706

= 45,26 kali

xlvii

xlvii

Inventory Turn Over Tahun 2011 = 6.451.118.061.056

187.093.118.445

= 34,48 kali

Dari hasil perhitungan tersebut di atas, maka diketahui bahwa Inventory Turnover perusahaan pada periode tahun 2010 menunjukkan keadaan 45,26 kali. Artinya dana yang tertanam pada persediaan dalam satu tahun berputar 45,26

kali atau setiap Rp 1,00 aktiva selama satu tahun menghasilkan revenue/ pendapatan sebesar Rp 45,26.

Pada tahun 2011 dana yang tertanam pada persediaan dalam satu tahun

perputarannya 34,48 kali atau setiap 1,00 aktiva selama satu tahun menghasilkan

revenue/pendapatan sebesar Rp 34,48. Bila dibandingkan dengan tahun 2010, tahun 2011 mengalami penurunan 10,78 kali, sehingga turun pula tingkat

efektivitas dalam menghasilkan pendapatan.

D. Rasio Profitabilitas

Rasio Profitabilitas merupakan rasio yang bertujuan untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan

juga memberikan gambaran tentang tingkat efektifitas manajemen dalam

melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba

yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini disebut

juga rasio rentabilitas.

1. Gross Profit Margin

Gross profit margin merupakan persentase laba kotor dibandingkan dengan

xlviii

xlviii

perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif

lebih rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin

rendah gross profit margin semakin kurang baik operasi perusahaan (Syamsuddin,

2009:61).

Rumus untuk menghitung Gross Profit Margin dapat digunakan sebagai berikut:

Gross Profit Margin = Laba Kotor x 100% Penjualan

Tabel 3.12 Gross Profit Margin

Komponen Laporan Keuangan 2010 2011

Laba Kotor 2.329.956.762.971 2.724.673.158.749 Penjualan 5.519.581.879.493 6.451.118.061.056 Gross Profit Margin Tahun 2010 = 2.329.956.762.971 x 100%

5.519.581.879.493

= 42,21%

Gross Profit Margin Tahun 2011 = 2.724.673.158.749 x 100% 6.451.118.061.056

= 42,23%

Pada tahun 2010 Gross Profit Margin perusahaan menunjukkan sebesar 42,21% artinya setiap Rp. 1,00 penjualan mampu menghasilkan laba kotor sebelum

pajak sebesar Rp 42,21. Sedangkan tahun 2011 Gross Profit Margin Perusahaan menunjukkan sebesar 42,23% artinya setiap Rp 1,00 penjualan mampu

menghasilkan laba kotor sebelum pajak sebesar Rp 42,23. Jika dilihat Gross Profit Margin dua tahun maka disimpulkan mengalami kenaikan sebesar 0,02.

xlix

xlix

2. Retun On Investment (ROI)

Retun On Investment merupakan rasio yang menunjukkan hasil atas jumlah

aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran

tentang efektivitas manajemen dalam mengelola investasinya. Di samping itu,

hasil pengembalian investasi juga menunjukkan produktivitas dari seluruh dana

perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil/ rendah

rasio ini semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini

digunakan untuk mengukur efektivitas dari keseluruhan operasi karyawan.

Rumus untuk menghitung Retun On Investment (ROI) dapat digunakan sebagai berikut :

Retun On Investment (ROI) = Earning After Interest and Tax x 100% Total Assets

Tabel 3.13

Retun On Investment (ROI)

Komponen Laporan Keuangan 2010 2011

Earning After Interest and Tax 1.011.355.530.518 1.257.712.514.811

Total Assets 7.201.591.422.486 9.018.357.260.004

Retun On Investment (ROI) Tahun 2010 = 1.011.355.530.518 x 100%

7.201.591.422.486

= 14,04%

Retun On Investment (ROI) Tahun 2011 = 1.257.712.514.811 x 100%

9.018.357.260.004

= 13,95%

Pada Tahun 2010 Return on Investmen (ROI) sebesar 14,04%. Dalam hal ini setiap Rp 1,00 investasi yang ditanamkan dalam perusahaan menghasilkan

l

l

laba setelah pajak sebesar Rp 14,04. Pada tahun 2011 Return on Investment (ROI) sebesar 13,95%. Dalam hal ini setiap Rp 1,00 investasi yang ditanamkan dalam

perusahaan menghasilkan laba setelah pajak sebesar Rp 13,95. Jika dilihat

Return On Investment tahun 2010 dan 2011 maka dapat disimpulkan bahwa

Return On Investment mengalami penurunan sebesar 0,09.

3. Return On Equity (ROE)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal

sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin

tinggi rasio ini maka akan semakin baik. Artinya posisi pemilik perusahaan

semakin kuat demikian pula sebaliknya.

Rumus untuk menghitung Retun On Investment (ROI) dapat digunakan sebagai berikut :

Retun On Equity (ROE) = Earning After Interest and Tax x 100% Equity

Tabel 3.14

Retun On Equity (ROE)

Komponen Laporan Keuangan 2010 2011

Earning After Interest and Tax 1.011.355.530.518 1.257.712.514.811

Equity 3.573.118.146.565 4.499.321.615.586

Retun On Equity (ROE) Tahun 2010 = 1.011.355.530.518 x 100%

3.573.118.146.565

= 28,30%

Retun On Equity (ROE) Tahun 2011 = 1.257.712.514.811

4.499.321.615.586

li

li = 27,95%

Pada Tahun 2010 Return on Equity (ROE) sebesar 28,30%. Dalam hal ini setiap Rp 1,00 investasi yang ditanamkan dalam perusahaan menghasilkan laba

setelah pajak sebesar Rp 28,30. Pada tahun 2011 Return on Equity (ROE) sebesar 27,95%. Dalam hal ini setiap Rp 1,00 investasi yang ditanamkan dalam

perusahaan menghasilkan laba setelah pajak sebesar Rp 27,95. Jika dilihat

Return On Equity tahun 2010 dan 2011 maka dapat disimpulkan bahwa Return

On Equity mengalami penurunan sebesar 0,35.

lii

lii

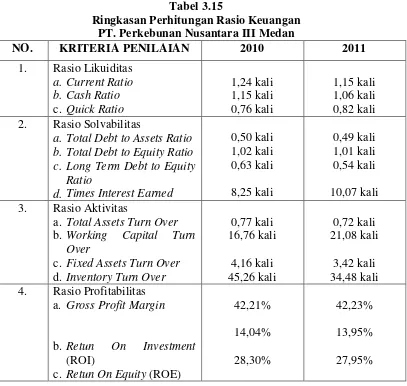

Tabel 3.15

Ringkasan Perhitungan Rasio Keuangan PT. Perkebunan Nusantara III Medan

NO. KRITERIA PENILAIAN 2010 2011

1. Rasio Likuiditas a.Current Ratio 2. Rasio Solvabilitas

a.Total Debt to Assets Ratio b.Total Debt to Equity Ratio c. Long Term Debt to Equity

Ratio

d.Times Interest Earned

0,50 kali 3. Rasio Aktivitas

a. Total Assets Turn Over

b.Working Capital Turn

Over

c. Fixed Assets Turn Over d.Inventory Turn Over 4. Rasio Profitabilitas

a. Gross Profit Margin

1

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil penelitian yang diperoleh penulis terhadap Analisis Rasio

Keuangan Pada PT. PERKEBUNAN NUSANTARA III Medan, maka penulis

menarik kesimpulan sebagai berikut:

1. Rasio Likuiditas

Current Ratio dan Quick Ratio periode tahun 2010 dan 2011 mengalami

penurunan sebesar 0,09 kali yang berarti berkurang pula kemampuan perusahaan

dalam memenuhi kewajiban lancarnya. Hal ini disebabkan tingginya kenaikan hutang

lancar yang tidak sebanding dengan aktiva lancar. Sedangkan rasio kas atas aktiva

lancar mengalami kenaikan sebesar 0,76 kali. Akan tetapi kenaikan rasio kas atas

aktiva lancar juga masih belum mampu untuk menjamin hutang lancar perusahaan

dapat dibayar tepat waktu.

2. Ratio Solvabilitas

Total Debt to Equity Ratio, Total Debt to Total Capital Assets maupun Long Term

Debt to Equity Ratio pada perusahaan ini mengalami penurunan yang tidak begitu

besar pada tahun 2010 dan 2011. Dengan penurunan tersebut perusahaan pun masih

solvable, karena perbandingan antara jumlah hutang dengan total modal dan total

aktiva sangat tinggi, maka solvabilitas perusahaan sudah mampu untuk memenuhi

kewajiban jangka panjang perusahaan.

2

3. Rasio Aktivitas

Total Assets Turn Over menunjukkan bahwa efektivitas perusahaan dalam

mengelola sumber-sumber dananya semakin menurun. Sedangkan Working Capital

Turn Over menunjukkan bahwa perusahaan lebih efektif dalam mengelola

sumber-sumber dananya dibandingkan dengan Total Assets Turn Over dan Inventory Turn

Over yang sama-sama mengalami penurunan.

4. Rasio Profitabilitas

Dari segi profitabilitas dapat disimpulkan kemampuan perusahaan dalam

menghasilkan laba kotor pada tahun 2010 dan 2011 mengalami peningkatan. Akan

tetapi di sisi lain perusahaan mengalami penurunan dalam pengembalian investasi. Hal

ini disebabkan oleh berkurangnya efektivitas manajemen dalam mengelola

investasinya. Begitu juga dengan pengembalian ekuitas yang juga menurun karena

kurangnya efisiensi dalam mengelola modalnya sendiri.

B. Saran

1. Rasio Likuiditas

Rasio likuiditas lebih cenderung mengalami fluktuasi, hendaknya perusahaan

tetap memperhatikan aktiva lancarnya sehingga modal kerja perusahaan mengalami

kenaikan, dan sebaiknya manajemen perusahaan membuat suatu program di masa yang

akan datang untuk meningkatkan aktiva lancarnya, misalnya dengan mendapatkan

tambahan modal sendiri.

3

2. Rasio Solvabilitas

Walaupun rasio solvabilitas perusahaan mengalami penurunan, tapi perusahaan

tetap masih solvable, dengan kata lain bahwa perusahaan dalam membelanjai aktivanya atau membiayai usahanya sebagian besar menggunakan modal sendiri.

Keadaan ini harus tetap dijaga agar perusahaan dapat membayar hutang jangka

panjangnya tepat waktu.

3. Rasio Aktivitas

Dalam meningkatkan efektivitas dalam mengelola sumber daya yang dimiliki,

perusahaan dapat melakukan dengan menempatkan dana yang dimiliki ke dalam

aktiva-aktiva yang mempunyai produktivitas tinggi, sehingga dapat diharapkan

penjualan bersihnya dapat meningkat. Dengan asumsi bahwa peningkatan penjualan

bersih lebih tinggi bila dibandingkan dengan peningkatan total aktiva dan modal kerja,

maka rasio yang dihasilkan akan semakin meningkat atau perputarannya semakin

efektif.

4. Rasio Profitabilitas

Perusahaan memiliki rasio profitabilitas yang baik Karena laba kotor perusahaan

yang mengalami peningkatan. Keadaan ini harus tetap dijaga agar setiap tahunnya

mengalami kenaikan dari tahun sebelumnya. Selain itu, diperlukan pula peningkatan

efektivitas manajemen dalam mengelola investasinya dan efisiensi dalam mengelola

modalnya sendiri agar terjadi peningkatan dalam mengembalian investasi dan ekuitas

perusahaan.

4

DAFTAR PUSTAKA

Abdullah, Faisal, 2005. Dasar-dasar Manajemen Keuangan, Cetakan kelima, Universitas Muhammadiyah Malang; Malang.

Harahap, Sofyan Syafri, 2008. Analisis Kritis Laporan Keuangan, PT. Raja Grafindo Persada; Jakarta.

Kasmir, 2008. Analisis Laporan Keuangan, PT. Raja Grafindo Persada; Jakarta.

Munawir, 2007. Analisis Laporan Keuangan, Liberty; Yogyakarta.

Riyanto, Bambang, 2008. Dasar-dasar Pembelajaran Perusahaan, BPFE; Yogyakarta.

Sawir, Agnes, 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama; Jakarta.

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada; Jakarta.