UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH STRUKTUR AKTIVA, PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : MANATAP SITUMORANG

NIM : 060503013 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Struktur Aktiva, Profitabilitas dan Ukuran Perusahaan Terhadap Stuktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar adalah hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apablia dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 06 Mei 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Puji,hormat dan syukur kepada Tuhan Yang Maha Esa atas anugrah dan berkat yanng tiada terukur telah penulis terima selama ini. Bukan kuat dan gagah penulis untuk menyelesaikan penulisan skripsi ini, tetapi semuanya hanya oleh karena kasih, tuntunan dan penyertaan-Nya yang sempurna. Terima kasih untuk hikmat yang Tuhan berikan dalam mengatasi berbagai kesulitan yang terjadi selama penulisan skripsi ini. Engkau tidak pernah membiarkan penulis berjalan sendiri. Terima kasih Tuhan.

Skripsi ini merupakan salah satu syarat untuk dapat mengikuti ujian meraih gelar sarjana (S1) di Fakultas Ekonomi, Departemen Akuntansi Universitas Sumatera Utara. Adapun judul Skripsi ini adalah “Pengaruh Struktur Aktiva, Profitabilitas dan Ukuran Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Selama menyelesaikan penulisan skripsi ini, penulis banyak menerima bantuan dan dukkungan baik dalam bentuk moril maupun materil. Maka, pada kesempatan ini penulis menyampaikan rasa terima kasih yang sedalam-dalamnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec, sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. M. Utama Nasution,M.M,Ak, sebagai dosen pembimbing bagi penulis yang telah meluangkan waktu dan memberikan pengarah selama proses penulisan skripsi ini

4. Bapak Drs. Syahrul Rambe,M.M,Ak, sebagai dosen penguji I dan Bapak Sambas Ade Kesuma,SE,M.Si,Ak sebagai dosen penguji II yang telah memberikan saran-saran untuk menyempurnakan skripsi ini.

5. Kedua orang tua saya : M. Situmorang dan D. Lumbanraja yang menjadi tempat penulis berbagi penulis dalam suka maupun duka, yang telah membimbing dan mendidik penulis selama ini. Terima kasih buat semua doa dan dukungannya.

Akhir kata, semoga skripsi ini bermanfaat bagi pembacanya. Terima kasih

Medan, 06 Mei 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh struktur aktiva,profitabilitas dan, ukuran perusahaan terhadap struktur modal perusahaan. Penelitian ini dilakukan terhadap 47 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2008. Data yang digunakan adalah laporan keuangan dan summary dari laporan keuangan tersebut dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah

stratified random Sampling. Variabel penelitian ini terdiri dari struktur aktiva

(X1), profitabilitas (X2), dan ukuran perusahaan (X3) sebagai variabel independen,

dan struktur modal (Y) sebagai variabel dependen. Hasil penelitian ini adalah ketiga variabel independen berpengaruh positif signifikan terhadap strukktur modal secara bersama-sama, dan secara parsial struktur aktiva berpengaruh positif signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh positif signifikan terhadap struktur modal.

ABSTRACT

This study analyzed the influence of return on investment and cash flow from operations to the dividend policy (dividend payout ratio) of the manufacturing companies since 2006 up to 2008. Data that used in this research is financial statements from each company, and also it’s summary published through website

Analysis method that used in this research is quantitatif method with multiple regression. Sampling method that used is stratified random sampling. Variables that used in this research are tangible of asset (X1), return on investment (X2) and

firm size (X3) as variable independent, and debt to total asset (Y) as variable

dependent consist of the 47 firms. This research concludes that tangibility of asset as independent variables have significant influence toward debt to total asset, return on investment and firm size have no influence toward debt to total asset in parsial. Tangibility of asset, return on investment, firm size have significant influence toward debt to total asset in simultant.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Struktur modal ... 10

1. Agency Theory ... 11

2. Signaling Theory ... 12

3. Asymmetric Information Theory... 13

4. Pecking Order Theory... 14

c. Komponen Struktur Modal ... 15

2. Stuktur Aktiva ... 17

3. Profitabilitas ... 18

4. Ukuran Perusahaan ... 18

5. Pengaruh struktur aktiva,pofitabilitas dan ukuran perusahaan terhadap struktur modal a. Struktur Aktiva ... 19

b. Profitabilitas ... 19

c. Ukuran Perusahaan ... 20

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 21

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel... ... 24

C. Jenis dan Sumber Data ... 26

D. Defenisi Operasional ... 27

E. Metode Pengambilan Data ... 28

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 33

B. Statistik Desktiptif ... 33

C. Pengujian Asumsi Klasik ... 34

1. Uji Normalitas ... 34

a. Analisis Grafik ... 35

b. analisis probability plot ... 38

c. test kolmogorov smirnov ... 39

2. Uji Multikolinearitas... 41

3. Uji Autokorelasi ... 42

4. Uji Heterokedasitas ... 43

D. Pengujian Hipotesis ... 44

1. Uji t (t-test) ... 45

2. Uji F (ANOVA) ... 49

C. Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 53

B. Keterbatasan Penelitian ... 54

C. Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Histogram (sebelum data ditransformasi) ... 37

Gambar 4.2 Histogram (setelah data ditransformasi) ... 38

Gambar 4.3 Grafik Normal P-P Plotsebelum data ditransformasi) ... 39

Gambar 4.4 Grafik Normal P-P Plot (setelah data ditransformasi) ... 40

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Sampel Perusahaan Manufaktur ... 26

Tabel 3.2 Definisi Operasional ... 28

Tabel 3.2 Jadwal Penelitian ... 33

Tabel 4.1 Statistik Deskriptif Variabel-Variabel Selama Tahun 2006 sampai tahun 2008 ... 34

Tabel 4.2 Uji Kolomogorov-Smirnov ... 41

Tabel 4.3 Uji K-S Setelah Data Ditransformasi ... 41

Tabel 4.4 Hasil Uji Multikolinearitas ... 42

Tabel 4.5 Hasil Uji Autokorelasi ... 44

Tabel 4.10 Hasil Uji t ... 46

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Perusahaan Sampel...58

Lampiran ii Tabulasi Hasil Debt to Tottal Asset...60

Lampiran iii Tabulasi hasil tangibility of asset...64

Lampiran iv Tabulasi Hasil Return On Investment ... 68

Lampiran v Hasil Log Total Asset ... 72

Lampiran vi Hasil Statistik Deskriptif ... 76

Lampiran vii Hasil Analisis Grafik ... 77

Lampiran viii Analisis NormalP-P ... 78

Lampiran ix Hasil Uji Kolmogorov-Smirnov ... 79

Lampiran x Hasil Uji Multikolinearitas ... 80

Lampiran xi Hasil Uji Autokolerasi ... 81

Lampiran xii Hasil Uji Heterokedasitas ... 82

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh struktur aktiva,profitabilitas dan, ukuran perusahaan terhadap struktur modal perusahaan. Penelitian ini dilakukan terhadap 47 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2008. Data yang digunakan adalah laporan keuangan dan summary dari laporan keuangan tersebut dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah

stratified random Sampling. Variabel penelitian ini terdiri dari struktur aktiva

(X1), profitabilitas (X2), dan ukuran perusahaan (X3) sebagai variabel independen,

dan struktur modal (Y) sebagai variabel dependen. Hasil penelitian ini adalah ketiga variabel independen berpengaruh positif signifikan terhadap strukktur modal secara bersama-sama, dan secara parsial struktur aktiva berpengaruh positif signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh positif signifikan terhadap struktur modal.

ABSTRACT

This study analyzed the influence of return on investment and cash flow from operations to the dividend policy (dividend payout ratio) of the manufacturing companies since 2006 up to 2008. Data that used in this research is financial statements from each company, and also it’s summary published through website

Analysis method that used in this research is quantitatif method with multiple regression. Sampling method that used is stratified random sampling. Variables that used in this research are tangible of asset (X1), return on investment (X2) and

firm size (X3) as variable independent, and debt to total asset (Y) as variable

dependent consist of the 47 firms. This research concludes that tangibility of asset as independent variables have significant influence toward debt to total asset, return on investment and firm size have no influence toward debt to total asset in parsial. Tangibility of asset, return on investment, firm size have significant influence toward debt to total asset in simultant.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Fungsi keuangan merupakan salah satu fungsi penting bagi perusahaan dalam kegiatan perusahaan. Dalam mengelola fungsi keuangan salah satu unsur yang perlu diperhatikan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Pemenuhan dana ini bisa bersumber dari dana sendiri, modal saham maupun dengan hutang, baik hutang jangka pendek maupun hutang jangka panjang. Struktur modal pada dasarnya merupakan suatu pembiayaan permanen yang terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dariberbagai jenis saham dan laba ditahan. Modal asing terdiri dari berbagai hutang jangka panjang yang meliputi berbagai jenis obligasi, hutang hipotik dan lain–lain.

Penggunaan modal asing akan menimbulkan beban yang tetap dan besarnya penggunaan modal asing ini akan menentukan leverage keuangan perusahaan. Penggunaan modal asing yang berbeda-beda di antara industri maupun diantara perusahaan mencerminkan adanya faktor-faktor yang mempengaruhi keputusan leverage keuangan baik yang bersifat historis, managerial, atau faktor lainnya (Weston dan Copeland, 1992:23)

kekurangan modal sendiri (Debt to Equity Ratio negatif).Banyaknya pendirian perusahaan manufaktur menyebabkan persaingan yang terjadi semakin tajam dan ketat. Di Indonesia perusahaan manufaktur dapat berkembang pesat, hal ini terlihat dari jumlah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari periode ke periode semakin banyak, sehingga tidak menutup kemungkinan perusahaan ini sangat dibutuhkan masyarakat sehingga prospeknya akan menguntungkan baik di masa sekarang maupun yang akan datang.

Alasan pemilihan sektor industri manufaktur adalah adalah karena saham tersebut merupakan saham-saham yang paling tahan terhadap krisis ekonomi di banding sektor lain karena dalam kondisi krisis atau tidak sebagian besar manufaktur tetap dibutuhkan. Meskipun sebagian produknya bukan merupakan kebutuhan dasar tetapi biasanya tiap rumah tangga memiliki persediaan produk-produk manufaktur sesuai dengan selera dan kebiasaan masing-masing rumah tangga, sehingga sangat dimungkinkan dalam kesehariannya masyarakat mengkonsumsi produk-produk yang dihasilkan oleh perusahaan dalam sektor industri manufaktur.

gangguan finansial, yang ini disebabkan adanya keseimbangan antara jumlah modal yang tersedia dengan jumlah modal yang dibutuhkan (Riyanto, 2001:14). Dalam menentukan kebutuhan-kebutuhan sumber dana dapat digunakan pedoman struktur finansial baik yang vertikal maupun yang horizontal (Riyanto, 2001:15).

Pedoman struktur finansial yang vertikal memberikan imbangan yang harus dipertahankan oleh suatu perusahaan mengenai besarnya jumlah modal pinjaman (hutang) dengan besarnya jumlah modal sendiri. Berdasarkan anggapan bahwa pembelanjaan yang sehat itu pertama-tama harus dibangun atas dasar modal sendiri, yaitu modal yang tahan risiko maka besarnya modal asing dalam keadaan apapun tidak boleh melebihi besarnya modal sendiri. Koefisien utang, yaitu angka perbandingan antara jumlah modal asing dengan modal sendiri tidak boleh melebihi 1:1.

Dalam kenyataan sulit bagi perusahaan untuk menentukan suatu struktur modal yang terbaik dalam suatu komposisi pembelanjaan yang tepat. Lebih mudah apabila perusahaan mencoba menaksir dalam suatu “range berapa tingkat leverage yang tepat bagi perusahaan” (Hartono, 1990:3). Setiap perluasan basis modal sendiri akan memperbesar kemampuan perusahaan dalam menanggung risiko usaha yang akan dibelanjainya, hal ini didasarkan pada prinsip keamanan dimana hal ini akan memberikan pengaruh yang baik terhadap kreditur maupun terhadap perusahaan sendiri (Riyanto,2001:23).

Namun, secara kenyataan pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) selama tiga tahun, yaitu 2006 sampai dengan 2008 mengalami perubahan yang cukup besar dari tahun ke tahun. Sebagian besar perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia, struktur modalnya lebih banyak menggunakan modal sendiri daripada hutang jangka panjang. Semakin kecil hutang akan menyebabkan semakin kecil risiko yang harus dihadapi perusahaan, antara lain kesulitan keuangan, kegagalan membayar bunga dan pokok pinjaman sampai kebangkrutan. Dari kenyataan tersebut, faktor– faktor struktur modal diduga dapat mempengaruhi struktur modal pada perusahaan manufaktur.

mempengaruhi struktur modal yang diharapkan bisa menjadi bahan pertimbangan bagi evaluasi manajemen.

Keputusan pendanaan keuangan perusahaan akan sangat menentukan kemampuan perusahaan dalam melakukan aktivitas operasinya dan juga akan berpengaruh terhadap resiko perusahaan itu sendiri. Jika perusahaan meningkatkan leverage maka perusahaan ini dengan sendirinya akan meningkatkan resiko keuangan perusahaan. Dan sebaliknya perusahaan harus memperhatikan masalah pajak, karena sebagian ahli berpendapat bahwa penggunaan modal yang berlebihan akan menurunkan tingkat profitabilitas. Pecking Order Theory mengatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang dan yang terakhir adalah penerbitan ekuitas baru (Myers, 1984 dalam Muhammad Rizal, 2002). Pemilihan urutan pendataan ini menunjukkan bahwa pendanaan ini didasarkan dari tingkat cost of fund dari sumber-sumber tersebut yang juga berkaitan dengan tingkat resiko suatu investasi.

yang dilakukan oleh Sony Abimanyu (2007) mengenai analisis faktor-faktor yang mempengaruhi struktr modal.

Penelitian yang dilakukan Ozkan (2001) memperhatikan lima faktor yang mempengaruhi struktur modal yakni size, growth opportunities, non-debt tax

shieldsan, profitability and liquidity. Dari lima faktor yang diteliti ternyata yang

mempengaruhi adalah size, growth opportunities, dan liquidity. Sementara penelitian yang dilakukan oleh Wening (2004) ada empat faktor yang mempengaruhi struktur modal yaitu: Ukuran Perusahaan, Pertumbuhan Perusahaan, Profitabilitas dan Likuiditas. Sedangkan penelitian Sony,faktor-faktor yang mempengaruhi struktur modal adalah stabilitas penjualan,struktur aktiva,profitabilitas,leverage,tingkat pertumbuhan,profitabilitas.

Dengan mengetahui faktor-faktor yang mempengaruhi struktur modal diharapkan bisa menjadi bahan pertimbangan bagi evaluasi manajemen. Struktur modal perusahaan merupakan salah satu faktor fundamental dalam operasi perusahaan. Struktur modal suatu perusahaan ditentukan oleh kebijakan pembelanjaan dari manajer keuangan yang senantiasa dihadapkan pada pertimbangan baik yang bersifat kualitatif maupun kuantitatif yang mencakup tiga unsur penting. Menurut Harnanto, (1995 : 306), tiga unsur tersebut adalah :

1. keharusan untuk membayar balas jasa atas penggunaan modal kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal,

2. sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam mengelola perusahaan,

Penelitian ini mencoba menjelaskan bagaimana pengaruh struktrur aktiva, profitabilitas dan ukuran perusahaan terhadapstruktur modal pada industri manufaktur yang telah terdaftar di BEI selama periode 2006 sampai dengan 2008. Alasan diadakannya penelitian ini adalah untuk menguji variabel-variabel yang dikemukakan oleh Ozkan, Wening dan Sony. Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.Tahun penelitian adalah tahun 2006 sampai dengan 2008. Variabel independen dalam penelitian ini adalah struktur aktiva,profitabilitas dan ukuran perusahaan.

B. Rumusan Masalah

Dalam penelitian ini pokok permasalahannya dapat dirumuskan sebagai berikut :

1. apakah struktur aktiva mempunyai pengaruh terhadap struktur modal perusahaan manufaktur di Bursa Efek Indonesia.

2. apakah Profitabilitas mempunyai pengaruh terhadap Struktur Modal Perusahaan Manufaktur di Bursa Efek Jakarta.

3. apakah Ukuran perusahaan mempunyai pengaruh terhadap Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia.

C. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah menganalisis secara empiris pengaruh struktur aktiva , profitabilitas dan ukuran perusahaan terhadap struktur modal, baik secara parsial maupun simultan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi : 1. Penulis

penelitian ini bermanfaat sebagai bahan masukan apabila peneliti dimintai pendapat mengenai pengaruh struktur aktiva,profitabilitas dan ukuran perusahaan terhadap struktur modal peada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai dengan 2008.

2. Perusahaan

Meskipun penulis menyadari bahwa penelitin ini jauh dari kesempurnaan, namun penulis berharap semoga penelitian ini memberi manfaat bagi perusahaan manufaktur sebagai masukan yang dapat dijadikan tolak ukur pemikiran dalam menyusun suatu struktur modal yang optimum dengan harapan melalui pembentukan struktur modal yang maksimum, nilai perusahaan dapat ditingkatkan.

3. Investor

BAB II

TINJ AUAN PUSTAKA A. Tinjauan Teoritis

1. Struktur Modal

a. Pengertian struktur modal

Perilaku struktur modal memberikan suatu gambaran mengenai kebijakan pendanaan perusahaan.Pemenuhan pendanaan perusahaan dapat berasal dari internal perusahaan (modal sendiri) atau dari pihak luar (hutang). Mengacu pada penelitian yang dilakukan oleh Ghosh et. al.(2000), struktur modal adalah perbandingan antara hutang perusahaan dengan total aktiva. Dalam penelitian ini pengukuran terhadap struktur modal dilakukan dengan cara membandingkan total hutang dengan total aktiva. Menurut Weston dan Bringham pembiayaan permanen perusahaan meliputi hutang jangka panjang, saham preferen dan saham biasa,tanpa mengikutsertakan semua hutang jangka pendek, sedangkan menurut Gittman (2003:516) bahwa struktur modal adalah gabungan antara hutang jangka panjang dan modal yang harus dipertahankan oleh perusahaan.

kembali dan struktur perjanjian pendanaan. Pengaruh kebijakan keuangan yang dilakukan perusahaan tentunya berdampak terhadap struktur modal yang terdapat dalam laporan keuangan. Penentuan komposisi struktur modal yang tepat dapat memberikan jaminan yang memadai terhadap dana yang ditanamkan perusahaan baik oleh investor maupun kreditur.

b. Teori Struktur Modal 1) Agency Theor y

Teori ini dikemukakan oleh Michael C. Jansen dan William H. Meckling pada tahun 1976 (Horne dan Wachowicz, 1998:482 dalam Saidi, 2001) dimana agency theory mengemukaakn hubungan antara agent (manajer) dengan principal (keditur dan investor). Manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan. Para pedagang saham berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen. Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang memadai.

dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham.

Menurut (Horne dan Wachowicz 1998:482 dalam Saidi, 2001): “ salah satu pendapat dalam teori agensi adalah siapapun yang menimbulkan biaya pengawasan, biaya yang timbul pasti tanggungan pemegang saham”. Sebagai misal, pemegang obligasi, mengantisipasi biaya pengawasan, serta membebankan bunga yang lebih tinggi. Semakin besar peluang timbulnya pengawasan, semakin tinggi tingkat bunga, dan semakin rendah nilai perusahaan bagi pemegang saham. 2) Signaling Theory

Isyarat atau signal menurut (Brigham dan Houston, 1999:36 dalam Saidi, 2001) adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Dalam (Brigham dan Houston, 1999:36 dalam Saidi, 2001), perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal.

suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru, berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

3) Asymmetric Infor mation Theory

Asymmetric Information atau ketidaksamaan informasi menurut (Brigham dan Houston, 1999:35 dalam Saidi, 2001) adalah situasi di mana manajer memiliki Informasi yang berbeda ( yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki investor. Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemodal (Husnan, 1996:325 dalam Saidi, 2001). Dengan demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang terlalu mahal. Kalau hal ini yang diperkirakan terjadi, maka manajemen tentu akan berpikir untuk lebih baik menawarkan saham baru sehingga dapat dijual dengan harga yang lebih mahal dari yang seharusnya.

4) Pecking Order Theory

Secara singkat teori ini menyatakan bahwa : (a) Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b) Apabila pendanaan dari luar (eksternal financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan. Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan. Menurut Myers (1996) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas, laba ditahan dan depresiasi.

sendiri karena dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi lebih murah dari biaya emisi saham baru (Suad Husnan, 1996;325), hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dengan pihak pemodal.

c. Komponen Struktur Modal

Modal suatu perusahaan secara umum terdiri atas beberapa komponen yaitu :

1) Modal Asing/Hutang Jangka Panjang (Long-Term Debt)

Modal asing/hutang jangka panjang adalah hutang yang jangka waktunya adalah panjang, umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Komponen hutang jangka panjang ini terdiri dari :

a) Hutang Hipotik (Mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak (tanah dan bangunan) kecuali kapal dengan bunga, jangka waktu dan cara pembayaran tertentu.

b) Obligasi (Bond)

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran pinjaman obligasi dapat diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan. Modal asing/hutang jangka panjang di lain pihak, merupakan sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu. Semakin lama jangka waktu dan semakin ringannya–syarat pembayaran kembali hutang tersebut akan mempermudah dan memperluas bagi perusahaan untuk memberdayagunakan sumber dana yang berasal dari modal asing/hutang jangka panjang tersebut. Meskipun, hutang tetap harus dibayar kembali pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu dan harus sudah disertai dengan bunga yang sudah diperhitungakan sebelumnya.

2) Modal Sendiri (Shareholder Equity)

perusahaan, sedangkan sumber extern berasal dari modal yang berasal dari pemilik perusahaan. Komponen modal sendiri terdiri dari :

a) Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu Perseroan Terbatas (P.T), dimana modal saham terdiri dari saham biasa dan saham preferen. Saham biasa adalah bentuk komponen modal jangka panjang yang ditanamkan oleh investor, dimana pemilik saham ini, dengan memiliki saham ini berarti ia membeli prospek dan siap menanggung segala risiko sebesar dana yang ditanamkan. Saham preferen adalah bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri dengan hutang berjangka panjang.

b) Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan sebagai deviden.

2. Struktur Aktiva

Struktur aktiva adalah penentuan berapa besar jumlah alokasi dana masing-masing komponen aktiva lancar maupun aktiva tetap. Struktur aktiva diketahui dengan membandingkan antara aktiva tetap dengan total aktiva pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai dengan 2008.

Aktiva menurut Warren (2005:18) adalah sumber daya yang dimiliki perusahaan.Kondisi aktiva perusahaan dapat mempengaruhi kebijakan pendanaan perusahaan. Menurut Brigham dan Houston (2001:39) perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang.Aktiva lancar yang dimiliki perusahaan merupakan suatu jaminan pembayaran yang baik bagi kreditor terhadap pinjaman yang diberikan kepada perusahaan.Kreditor tentunya mengadakan analisis kredit yang mendalam untuk melihat kemampuan perusahaan dalam membayar kewajibannya.

3. Profitabilitas

Profitabilitas mengukur tingkat keuntungan yang dihasilkan oleh perusahaan. Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegitan bisnis yang dilakukannya (Ghost,et. al., 2000). Profitabilitas mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aktiva dan pasiva dalam suatu periode. Investor menggunakan profitabilitas untuk memprediksi seberapa besar penggunaan nilai atas saham yang dimiliki. Dalam penelitian ini pengukuran terhadap profitabilitas diukur dengan membandingkan laba setelah pajak dengan total aset.

4. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Dalam penelitian ini, pengukuran terhadap ukuran perusahaan perusahaan mengacu pada penelitian Krishnan dan Moyer (1996), di mana ukuran perusahaan diproxy dengan nilai logaritma dari total aktiva.

5. Pengaruh struktur aktiva,pofitabilitas dan ukuran perusahaan terhadap struktur modal

a. Struktur Aktiva

paling sedikit dapat menutup jumlah aktiva tetap ditambah aktiva lain yang sifatnya permanen. Dan perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa struktur aktiva mempunyai pengaruh terhadap struktur modal.

b. Profitabilitas

Brigham dan Weston (2001:40), mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Beberapa penelitian yang pernah dilakukan khususnya penelitian empiris dilakukan oleh Krishnan (1996), Badhuri (2002), Moh’d (1998),dan Majumdar (1999) menunjukkan bahwa profitabilitas berpengaruh terhadap struktur modal perusahaan.

c. Ukuran Perusahaan

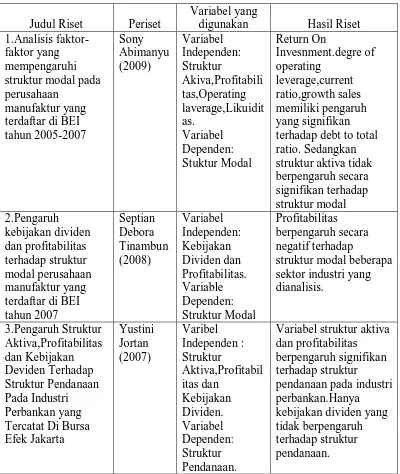

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Judul Riset Periset

Variabel yang

digunakan Hasil Riset 1.Analisis

faktor-faktor yang mempengaruhi struktur modal pada perusahaan terhadap debt to total ratio. Sedangkan struktur aktiva tidak berpengaruh secara signifikan terhadap struktur modal 2.Pengaruh terdaftar di BEI tahun 2007

struktur modal beberapa sektor industri yang dianalisis. Tercatat Di Bursa Efek Jakarta

Variabel struktur aktiva dan profitabilitas berpengaruh signifikan terhadap struktur

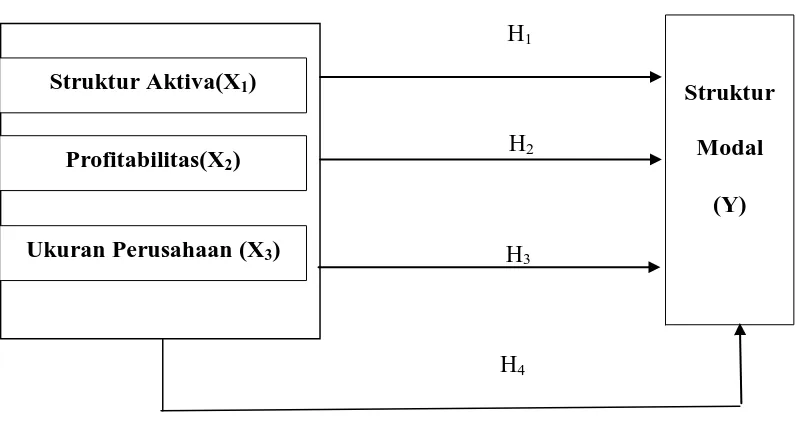

C. Kerangka Konseptual dan Hipotesis

Berdasarkan latar belakang dan tinjauan pustaka,penulis dapat membuat kerangka konseptual sebagai berikut :

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Struktur Aktiva merupakan gambaran struktur aktiva dalam suatu perusahaan yang merupakan komposisi perbandingan antara jenis-jenis aktiva perusahaan. Perbandinngan antara jumlah aktiva lancar dengan jumlah aktiva tetap perusahaan memiliki dampak terhadap struktur modal perusahaan. Menurut Birgham Houston (2001: 39) perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung menggunakan lebih banyak utang . Aktiva lancar yang dimiliki suatu perusahaan merupakan suatu jaminan pembayaran yang baik bagi kreditor terhadap pinjaman yang diberikan kepada perusahaan. Perusahaan yang jumlah aktiva tetapnya lebih banyak akan cenderung menggunakan modal sendiri.

Struktur Aktiva(X1)

Profitabilitas(X2)

Ukuran Perusahaan (X3)

Struktur Modal

Profitabilitas menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan oleh perusahaan. Semakin besar tingkat pengembalian yang didapat dari investasi yang ditanamkan maka penggunaan hutang relatif kecil. Tingkat pengembalian yang tinggi dari investasi yang ditanamkan perusahaan memungkinkan perusahaan menggunakan dana internal perusahaan untuk membiayai sebagian besar pendanaannya yang berasal dari tingkat pengembalian atas investasi tersebut.

Ukuran Perusahaan merupakan ukuran besar atau kecilnya suatu perusahaan yang dilihat dari besarnya aset yang dimiliki perusahaan. Perusahaan kecil cenderung menggunakan hutang jangka pendek daripada hutang jangka panjang. Demikian juga dengan perusahaan besar akan cenderung memiliki sumber pendanaan yang kuat.

Hipotesis merupakan jawaban sementara atas permasalahan yang dihadapi dan kebenarannya harus dibuktikan melalui hasil penelitian.Adapun hipotesis dalam penelitian ini adalah:

H1 = Struktur Aktiva diduga mempunyai pengaruh positif yang signifikan

terhadap struktur modal perusahaan.

H2 = Profitabilitas diduga mempunyai pengaruh negatif yang signifikan

terhadap struktur modal perusahaan.

H3 = Ukuran Perusahaan diduga mempunyai pengaruh positif yang

Pengaruh secara simultan digunakan untuk mengetahui apakah ketiga variabel independen yaitu struktur aktiva , profitabilitas dan ukuran perusahaan berpengaruh terhadap struktur modal perusahaan

Sehingga dapat dirumuskan hipotesis sebagai berikut :

H4 = Struktur aktiva, profitabilitas dan ukuran perusahaan mempunyai

BAB III

METODELOGI PENELITIAN A.Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

B. Populasi dan Sampel

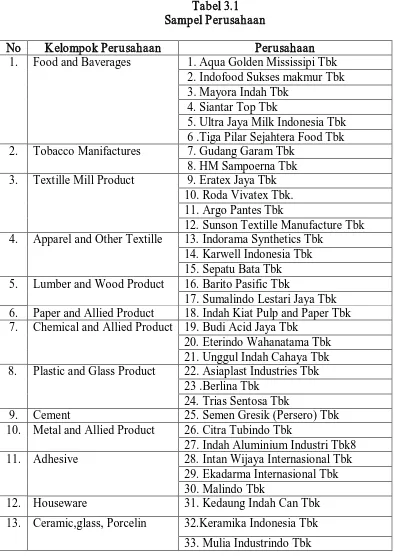

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 sampai dengan 2008 yaitu sebanyak 151 perusahaan. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan dipublikasikan didalam Indonesia Capital Market Directory (ICMD) dan juga dipublikasikan di www.idx.co.id.

dikelompokkan menjadi 19 jenis perusahaan dan masing-masing kelompok diambil sampel dengan jumlah total 47 perusahaan yaitu :

Tabel 3.1 Sampel Perusahaan

No Kelompok Perusahaan Perusahaan

1. Food and Baverages 1. Aqua Golden Mississipi Tbk 2. Indofood Sukses makmur Tbk 3. Mayora Indah Tbk

4. Siantar Top Tbk

5. Ultra Jaya Milk Indonesia Tbk 6 .Tiga Pilar Sejahtera Food Tbk 2. Tobacco Manifactures 7. Gudang Garam Tbk

8. HM Sampoerna Tbk 3. Textille Mill Product 9. Eratex Jaya Tbk

10. Roda Vivatex Tbk. 11. Argo Pantes Tbk

12. Sunson Textille Manufacture Tbk 4. Apparel and Other Textille 13. Indorama Synthetics Tbk

14. Karwell Indonesia Tbk 15. Sepatu Bata Tbk 5. Lumber and Wood Product 16. Barito Pasific Tbk

17. Sumalindo Lestari Jaya Tbk 6. Paper and Allied Product 18. Indah Kiat Pulp and Paper Tbk 7. Chemical and Allied Product 19. Budi Acid Jaya Tbk

20. Eterindo Wahanatama Tbk 21. Unggul Indah Cahaya Tbk 8. Plastic and Glass Product 22. Asiaplast Industries Tbk

23 .Berlina Tbk 24. Trias Sentosa Tbk

9. Cement 25. Semen Gresik (Persero) Tbk 10. Metal and Allied Product 26. Citra Tubindo Tbk

27. Indah Aluminium Industri Tbk8 11. Adhesive 28. Intan Wijaya Internasional Tbk

29. Ekadarma Internasional Tbk 30. Malindo Tbk

12. Houseware 31. Kedaung Indah Can Tbk 13. Ceramic,glass, Porcelin 32.Keramika Indonesia Tbk

No Kelompok Perusahaan Perusahaan

14. Cable 34. Sumi Indo Kabel Tbk

35. Voksel Electric Tbk 15. Computer and Services 36. Astra Graphia Tbk

37. Multipolar Tbk

38. Metrodata Electronik Tbk 16. Automotive and Component 39. Astra International Tbk

40. Gajah Tunggal Tbk

41. Multi Prima Sejahtera Tbk 17 Pharmaceitical 42. Indofarma Tbk

43. Kalbe Farma Tbk

44. Kimia Farma (Persero) Tbk 18. Cosmetic and household 45. Mustika Ratu Tbk

46. Unilever Indonesia Tbk 19 Electronic 47. Sat Nusapersada Tbk Sumber : Hasil Olahan Penulis

C.J enis Dan Sumber Data

Data-data yang dibutuhkan dalam penelitian ini adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu:

1. Laporan Neraca masing-masing perusahaan pada tahun 2006 sampai dengan 2008.

2. Laporan Laba Rugi masing-masing perusahaan pada tahun 2006 sampai dengan 2008.

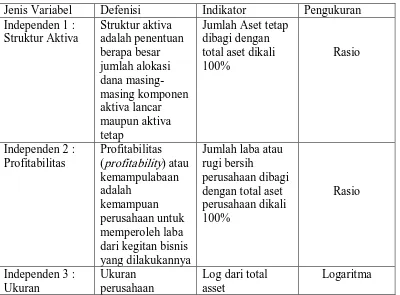

D. Defenisi Operasional

Penelitian melibatkan 4 variabel yang terdiri atas 1 variabel terikat dan 3 variabel bebas. Variabel bebas tersebut adalah : struktur aktiva, profitabilitas dan ukuran perusahaan. Sedangkan variabel terikatnya adalah struktur modal.

Tabel 3.2 Defenisi Operasional

Jenis Variabel Defenisi Indikator Pengukuran Independen 1 :

Jumlah Aset tetap dibagi dengan total aset dikali 100% dari kegitan bisnis yang dilakukannya

Jumlah laba atau rugi bersih

perusahaan dibagi dengan total aset perusahaan dikali

Log dari total asset

Perusahaan merupakan ukuran atau besarnya aset yang dimiliki debt) dengan total aktiva (total assets)

Total Liabilities dibagi dengan totoal aktiva dikali 100%

Rasio

Sumber : Hasil Olahan Penulis

E. Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian ini, baik yang bertujuan untuk mendiskripsikan maupun untuk menganalisis, diperoleh dari data sekunder. Data sekunder adalah data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini data sekunder didapat dalam bentuk dokumentasi,yaitu data yang diterbitkan oleh pihak –pihak berkompeten (BEI), melalui data laporan keuangan yang rutin diterbitkan setiap tahunnya dalam bentuk cetakan maupun data download internet.

1. Pengujian Asumsi Klasik

a) Uji Normalitas

Uji normalitas perlu dilakukan untuk menentukan alat statistic yang diperlukan.Jika data yang diperoleh terdistribusi normal dan/atau variasinya tidak sama,maka pengujian hipotesis dilakukan dengan alat statistic nonparametric.Tujuan uji normalitas menurut Ghozali (2005:111) adalah ingin mengetahui apakah dalam model regresi variable penggangu atau residual memiliki distribusi normal.Pengujian normalitas dapat dilakukan dengan melakukan analisis grafik dan uji statistik dengan uji Kolmogorov-Smirnov (uji K-S).Jika tingkat signifikasinya lebih besar dari 0,05 maka data itu terdistribusi normal.

b) Uji Multikolinearitas

Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel bebas.Model regersi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas/independent (Ghozali 2005 : 91).

c) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan Variance dari residual satu pengamatan yang lain.Model regresi yang baik adalah tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas. Cara yang dipakai dalam penelitian ini untuk mendeteksi ada tidaknya heterokidastisitas adalah dengan melihat Plot antara nilai prediksi variabel terikat(dependen) yaitu ZPRED dengan residualnya SRESID.

d) Pengujian Autokor elasi

Uji autokolerasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan sebelumnya.Pengujian autokorelasi menggunakan uji Durbin-Watson (DW test), dengan kriteria sebagai berikut

d < dL : tolak Ho

d > d : jangan tolak Ho

dL ≤d ≤d : pengujian tidak meyakinkan d >4-dL : tolak Ho

d > 4-du : tidak menolak Ho

2. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda.Model regresi ini bertujuan untuk menguji hipotesis sebagai berikut :

Y= bo + b1X1+ b2X2+ b3X3+ e

Keterangan :

Y = Struktur Modal pada tahun t

X1 = Struktur aktiva

X2 = Profitabilitas

X3 = Ukuran perusahaan

bo = Konstanta b1, b2, b3 = koefisien Regresi e = Disturbance error

a. Uji Signifikasi Simultan(Uji-F )

Menurut Ghozali(2005:84): “uji statistik F pada dasarnya menunjukkan apakah semua variable independent yang dimaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen”.

b. Uji Signifikasi Par sial (Uji-t)

pengaruh variabel independent yaitu : struktur aktiva, profitabilitas dan ukuran perusahaan terhadap variabel dependen yaitu struktur modal secara parsial.

F. J adwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

Sampel penelitian ini adalah 47 perusahaan yang bergerak dalam bidang manufaktur yang dapat dibagi menjadi 19 jenis industri dan komponennya, yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 sampai dengan 2008.

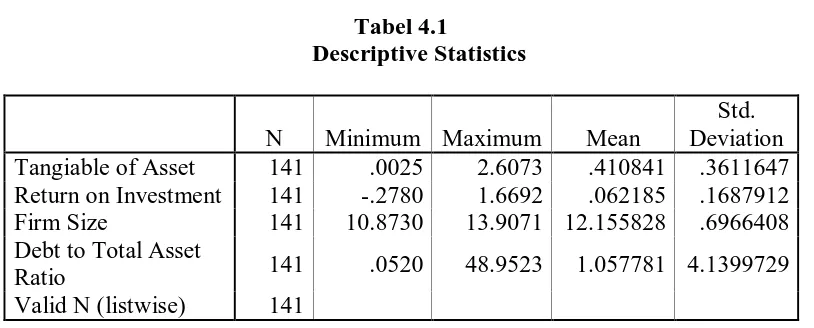

B. Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum,nilai maksimum, nilai rata-rata standart deviasi daat yang digunakan dalam penelitian ini :

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Tangiable of Asset 141 .0025 2.6073 .410841 .3611647 Return on Investment 141 -.2780 1.6692 .062185 .1687912 Firm Size 141 10.8730 13.9071 12.155828 .6966408 Debt to Total Asset

Ratio 141 .0520 48.9523 1.057781 4.1399729

Valid N (listwise) 141

Sumber : Output SPSS. Diolah penulis 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

2. variabel Return On Investment (ROI) memiliki jumlah sampel (N) sebanyak 141, dengan nilai minimum (terkecil) -0.2780, nilai maksimum (terbesar) 1,6692 dan mean (rata-rata) 0.062185. Standart Deviasi (simpangan baku) variabel ini adalah 0.1687912,

3. variabel Ukuran Perusahaan (Firm Size) memiliki jumlah sampel (N) sebanyak 141, dengan nilai minimum (terkecil) 10.8730, nilai maksimum (terbesar) 13.9071 dan mean (rata-rata) 13.155828. Standart Deviasi (simpangan baku) variabel ini adalah 0.6966408,

4. variabel Debt to Tottal Asset memiliki jumlah sampel (N) sebanyak 141, dengan nilai minimum (terkecil) 0.0520, nilai maksimum (terbesar) 48.9523 dan mean (rata-rata) 1.057781. Standart Deviasi (simpangan baku) variabel ini adalah 4.1399729,

5. Jumlah sampel yang digunakan ada sebanyak 141 buah.

C. Pengujian Asumsi Klasik

Salah satu yang menjadi dasar penggunaan model regresi berganda dengan metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005 : 123) asumsi klasik yang harus dipenuhi adalah :

besdistribusi normal

non-multikolinearitas, artinya antara variabel independen dalam

non-autokolerasi, artinya kesalahan pengganggu dalam model

regresi tidak saling kolerasi,

homoskedasitas, artinya variance variabel independen dari satu pengamatan ke pengamatan yang lain adalah konstan atau sama.

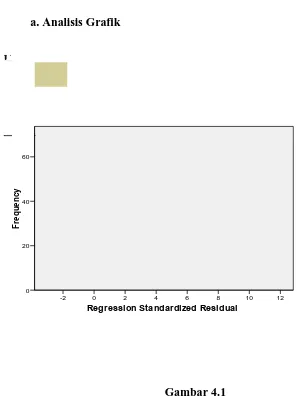

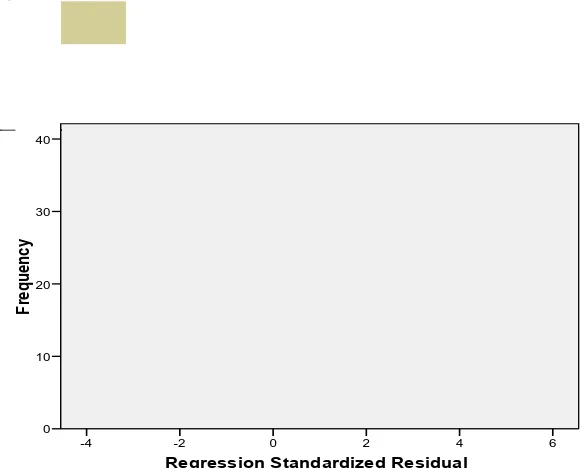

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut :

Ho : data residual terdistribusi normal Ha : data residual terdistribusi tidak normal

Adapun uji normalitas dilakukan dengan tiga cara yaitu : a. analisis grafik

b. analisis probability plot c. test kolmogorov smirnov

a. Analisis Grafik Dependent Variable: Debt to Total Asset Ratio

Mean =-3.69E-16 Std. Dev. =0.989N =140

Gambar 4.1 Histogram

Regression Standardized Residual

6 4

2 0

-2 -4

F

re

q

u

en

cy

40

30

20

10

0

Histogram Dependent Variable: Debt to Total Asset Ratio

Mean =-5.01E-16 Std. Dev. =0.987

N =117

Gambar 4.2 LN Histogram

b. Analisis Normal Probability Plot

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Debt to Total Asset Ratio

Gambar 4.3 Normal Probability Plot

Dengan melihat tampilan grafik normal p-plot dapat disimpulkan bahwa distribusi normal tidak normal, sehingga penulis melakukan transformasi

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Debt to Total Asset Ratio

Gambar 4.4

LN Normal Probability Plot

c. Uji statistik non-parametik Kolomogorov-Smirnov (K-S)

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah daat sudah terdistribusi secara normal atau tidak, dengan membuat hipotesis sebagai berikut

Ho : data terdistribusi nornal

Ha : data residual terdistribusi tidak normal Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z 3.596

Asymp. Sig. (2-tailed) .000

a Test distribution is Normal. b Calculated from data.

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z 1.035

Asymp. Sig. (2-tailed) .234

a Test distribution is Normal. b Calculated from data.

Setelah dilakukan transformasi data maka hasil uji Kolmogorov-Smirnov seperti terlihat dalam tabel 4.3 menunjukkan nilai Asymp. Sig. (2-tailed) lebih besar dari 0.05 yaitu sebesar 0.234, maka Ho diterima dan data berdistribusi normal.

2. Uji Multikolinearitas

Menurut Ghozali (2005 : 91) untuk melihat ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari :

1. Nilai tolerance dan lawannya, 2. Variance Inflation Factor (VIF)

yang tinggi (karena VIF=1/toleraneII). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.01 atau sama dengan VIF>10.

Tabel 4.4 a Dependent Variable: Debt to Total Asset Ratio

Berdasarkan tabel 4.4 diatas dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-nasing variabel bebas dalam penelitian memiliki nilai tolerance lebih besar dari 0.01. Jika dilihat dari VIFnya,bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan demikian tidak terjadi gejala multikolinearitas dalam variabel bebasnya.

3. Uji Autokolerasi

autokorelasi. Uji autokorelasi yangn digunakan adalah uji Durbin-Watson (DW) dengan hipotesis sebagai berikut :

Ho : tidak ada auto korelasi (r=0) Ha : ada autokorelasi (r≠0)

Pengambilan keputusan ini melihat autokorelasi adalah sebagai berikut : 0 < d < dL : tolak Ho

dl≤d≤du : tidak ada keputusan

4-dL ≤4 : tolak Ho d >4-dL : tolak Ho

4-du d≤ 4-dl : tidak ada keputusan

dl < d <4-du : tidak tolak Ho

Berikut adalah hasil uji Durbin-Watson Tabel 4.5

Model Summary(b) Mode

l R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .47(a) .121 .48 .78394 1.448

a Predictors: (Constant), Firm Size, Return on Investment, Tangiable of Asset b Dependent Variable: Debt to Total Asset Ratio

Dari tabel 4.5 dapat dilihat bahwa untuk jumlah sampel sebanyak (N) = 117, dan variabel bebas 3 maka dapat ditentukan berdasarkan tabel Durbin-Watson yaitu:

Maka, nilai D-W diantara dl<DW<4-du yaitu 1.441<1.448<2.353 maka Ho diterima sehingga tidak terdapat autokorelasi pada model regresi.

4. Uji Heteroskedasitas

Regression Standardized Predicted Value Dependent Variable: Debt to Total Asset Ratio

Gambar 4.5 Saccerplot

D. Pengujian Hipotesis

Tabel 4.6 Model Summary(b) Mode

l R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .372(a) .121 .383 .78394 1.448

a Predictors: (Constant), Firm Size, Return on Investment, Tangiable of Asset b Dependent Variable: Debt to Total Asset Ratio

Sumber : Output SPSS,diolah penulis,2010

Pada model Summary diatas dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0.372 menunjukkan bahawa korelasi atau hubungan antara struktur modal (dependen) dengan Tangibility of Asset,Return On Investment,dan Firm Size mempunyai hubungan sebesar 37,2 %.

Nilai Adjusted R Square sebesar 0.383 atau 38,3 % mengindikasikan bahwa variasi dari ketiga variabel independen dapat menjelaskan variabel dependen sebesar 38,3% dan sisanya 61,7 % dijelaskan oleh faktor-faktor lain.Pengujian hipotesis statistik dilakukan dengan menggunakan :

1. Uji t (t-test)

Tabel 4.7

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel

Tangibility of Asset adalah 3.162 dengan nilai signifikansi 0.002.

Sedangkan t tabel adalah 1,981 sehingga t hitung > t tabel (3.162 > 1.981) dan nilai signifikansi < 0.05 (0.02<0.05) maka dapat disimpulkan variabel struktur aktiva (tangibility of asset) berpengarug sigifikan terhadap struktur modal.

Untuk variabel kedua yaitu profitabilitas perusahaan yang diukur menunjukkan t hitung < t tabel (-1.035<1.981) dan nilai signifikansi > 0.05 (0.303>0.05) maka dapat disimpulkan bahwa variabel profitabilitas tidak mempunyai pengaruh yang signifikan terhadap struktur modal.

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut :

LNDAR = -4.723+ 0.219LNT_A-0.51LNROI+1.674LNF_S

Kemudian model persamaan regresi tersebut dapat diiterpretasikan sebagai berikut :

bo = -4,723

Nilai konstanta ini menunjukkan bahwa apabila tidak terdapat variabel LNT_A,LNROI,LNF_S maka LN struktur modal sebesar -4,723.

b1 = 0.219

Nilai koefisien ini menunjukkan bahwa setiap variabel LNT_A meningkat sebesar satu satuan maka LN struktur modal akan meningkat sebesar 0.219 atau 21,9% dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

b2 = -0.51

Nilai koefisien ini menunjukkan bahwa setiap variabel LNROI meningkat sebesar satu satuan maka LN struktur modal akan menurun sebesar 51% dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

b3 = 1.647

Dari hasil pengujian diatas akan dijelaskan pengaruh variabel independen secara satu persatu (parsial)

1) Pengaruh struktur aktiva terhadap stuktur modal

Pengaruh struktur aktiva terhadap struktur modal mendapatkan bahwa nilai t sebesar 3.162 dengan signifikansi 0.002. Karena signifikansi t lebih kecil dari 0.05 (P<0.05) maka dapat disimpulkan bahwa variabel struktur aktiva berpengaruh secara signifikan terhadap variabel struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini mendukung H1 yang menyatakan bahwa struktur aktiva berpengaruh secara parsial terhadap struktur modal.

2) Pengaruh profitabilitas terhadap struktur modal

Hasil analisis uji t untuk variabel profitabilitas memperoleh bahwa nilai t sebesar -1.035 dengan signifikansi sebesar 0.303 karena signifikansi t lebih besar dari 0.05 (P>0.05) maka dapat disimpulkan variabel profitabilitas tidak berpengaruh secara parsial terhadap struktur modal pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini tidak mendukung hipotesis penelitian (H2) yang menyatakan bahwa profitabilitas berpengaruh secara parsial terhadap struktur modal.

3) Pengaruh ukuran perusahaan terhadap struktur modal

signifikansi sebesar 0.303 karena signifikansi t lebih besar dari 0.05 (P>0.05) maka dapat disimpulkan variabel profitabilitas tidak berpengaruh secara parsial terhadap struktur modal pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini tidak mendukung hipotesis penelitian (H3) yang menyatakan bahwa ukuran perusahaan berpengaruh secara parsial terhadap struktur modal.

2. Uji F (ANOVA)

Uji F digunakan untuk menguji apakah variabel dependen secara bersama-sama mempengaruhi variabel dependen. Hipotesis untuk pengujian ini adalah sebagai berikut :

Ho = tidak ada pengaruh antara variabel struktur aktiva, profitabilitas dan ukuran perusahaan secara bersamaan terhadap struktur modal. Ha = ada pengaruh antara variabel struktur aktiva, profitabilitas, dan

ukuran perusahaan secara bersamaan terhadap struktur modal.

Tabel 4.8

a Predictors: (Constant), Firm Size, Return on Investment, Tangiable of Asset b Dependent Variable: Debt to Total Asset Ratio

Dari hasil pengujian menunjukkan bahwa nilai signifikansi sebesar 0.002 < 0.05 sehingga dapat disimpulkan bawa varabel independen yaitu struktur aktiva, profitabilitas dan ukuran perusahaan secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen yaitu struktur modal.

E. Pembahasan Hasil Penelitian

Hasil pengujian secara parsial diketahui bahwa variabel struktur aktiva yang diukur dengan rasio Tangibility of Asset berpengaruh secara signifikan terhadap struktur modal (Debt to Total Assset). Sedangkan variabel profitabilitas yang diukur dengan Return On Investment dengan variabel ukuran perusahaan (firm size) tidak berpengaruh secara signifikan terhadap stuktur modal (Debt to

Total asset). Hal ini didukung dari nilai adjusted R square sebesar 0.383 yang

Variabel struktur aktiva memiliki pengaruh yang signifikan terhadap struktur modal perusahaan apabila diuji secara parsial.Hasil tersebut sesuai dengan pengujian yang dilakukan oleh Yustini (2007) yang menyatakan bahwa struktur aktiva berpengaruh signifikan terhadap struktur modal, tetapi tidak sesuai dengan pengujian yang dilakukan Sony Abimanyu (2009) yang menyatakan bahwa struktur aktiva tidak berpengaruh signifikan terhadap struktur modal.Brighman dan Houston menyatakan bahwa perusahaan yang struktur aktivanya memiliki jumlah aktiva lancar yang lebih besar dari aktiva tetap, maka perusahaan tersebut akan cenderung menggunakan modal pinjaman dibanding dengan modal sendiri.

Perbedaaan pengujian tersebut dapat memberikan masukan bahwa kondisi perekonomian Indonesia yang fluktuatif mempengaruhi persepsi investor terhadap struktur aktiva perusahaan. Perusahaan tidak dapat memberikan jaminan yang memadai terhadap sumber pendanaannya jika dibanding dengan struktur aktiva yang terdapat di neraca perusahaan. Profitabilitas secara parsial tidak berpengaruh signifikan terhadap struktur modal perusahaan. Penelitian ini menunjukkan bahwa profitabiliats berpengaruh secara negatif terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2006-2008. Hasil ini sesuai dengan hasil dari penelitian yang dilakukan oleh Debora Septiani (2008) yang menyatakan bahwa profitabilitas berpengaruh negatif terhadap struktur modal perusahaan.

Indonesia tahun 2006-2008. Besarnya ukuran perusahaan adalah salah satu faktor yang mempengaruhi struktur modal pada perusahaan manufaktur, tetapi pengaruh tersebut tidak signifikan.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Penelitian ini menguji apakah struktur aktiva, profitabilitas dan ukuran perusahaan memiliki pengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel 141 emiten yang listing selama periode 2006 sampai dengan 2008.

Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. struktur aktiva secara parsial berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95 %

2. profitabilitas secara parsial tidak berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%

3. ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

B. Keterbatasan Penelitian

Penelitian ini memilki keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan penelitian ini adalah :

1. pengukuran yang digunakan untuk ketiga variabel independen dibatasi kedalam empat pengukuran yaitu tangibility of asset, return on

investment dan logaritma total aset yang memungkinkan faktor-faktor

lain yang mempengaruhi struktur modal tidak dapat menjelaskan struktur modal secara keseluruhan,

2. Rasio yang digunakan untuk variabel dependen dibatasi pada debt to

tottal asset ratio sehingga informasi mengenai struktur modal

perusahaan hanya didapat berdasarkan satu perspektif rasio keuangan, 3. penelitian ini hanya mengambil sampel perusahaan manufaktur

periode 2006 sampai dengan 2008.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan saran untuk penelitian selanjutnya :

1. bagi pihak manajemen untuk dapat mengoptimalkan struktur modalnya melalui penggunaan yang tepat pada variabel yang secara signifikan mempengaruhi struktur modalnya,

DAFTAR PUSTAKA

Abimanyu,Sony,2009, ”Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di BEI”, Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara,Medan. Ariyanto, Taufik, Pengaruh Strruktur Pemegang Saham Terhadap Struktur Modal

Perusahaan, Jurnal Manajemen Indonesia, Vol. 1, 2002 : 64-71.

Brigham,Eugene F,dan Joel F. Houston,1999.Manajemen Keuangan Edisi Ketujuh,Erlangga,Jakarta

Ghozali,Imam,2005,Aplikasi Analisis Multivariate dengan Program SPSS.Badan Penerbit Universitas Diponegoro,Semarang.

Ghosh, Arvin, Francis Cai and Wenhui Li, 2000. “ The Determinants of Capital Structure” , American Business Review

Hartono,2004, Perspektif Jurnal Ekonomi Pembangunan, Pengaruh Profitabilitas,Kesempatan Investasi dan deficit Arus Kas Terhadap Kebijakan Pendanaan Perusahaan.Manajemen dan Akuntansi,Volume 9 No 2,Fakultas Ekonomi Universitas Sebelas Maret,Surakarta.

Jortan, Yustini, “Pengaruh Struktur Aktiva, Profitabilitas dan Kebijakan Deviden Terhadap Struktur Pendanaan pada Industri Perbankan yang Terdaftar di BEI”, Skripsi, FakultasEkonomi, Universitas Sumatera Utara, Medan.

Munawir,S.2001, Analisa laporan Keuangan, liberty, Yogyakarta.

Mc.Cue, Michael J. and Yasar A. Ozcan. 1992. “Determinants of Capital Structure” , Journal of Healthcare Management.

Myers, Stewart C, (1984), “ The Capital Structure Puzzle” , Journal of Finance, Volume.33,July.

Ozkan Aydin (2001), “Determinants of Capital Structure and Adjusment To Long Run Target : Evidence from UK Company Panel Data.” Journal Business. Rizal, Muhammad, Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal

Pada Perusahaan Manufaktur Di BEJ tahun 1997-2002, Thesis MM,Universitas Gajah Mada, 2002.

Sartono, Agus R,2002 Manajemen Keuangan, Edisi Ketiga, BPFE, Yogyakarta. Suharyadi, dan Purwanto S.K, 2004. Statistika Untuk Ekonomi dan Keuangan

Modern, Buku Dua, Salemba Empat, Jakarta.

Tinambun,Septian Debora,2008, “Pengaruh Kebijakan Dividend an profitabilitas Terhadap Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di BEI”, Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Warren Carl S.,dkk.,2005, Accounting,Edisi 21,Penerbit Thompson,South western.

Warsono,2003, Manajemen Keuangan Perusahaan, Edisi Ketiga, Penerbit Banyumedia, Malang.

DAFTAR LAMPIRAN

Lampiran i Daftar sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2008.

No Kelompok Perusahaan Perusahaan

1. Food and Baverages 1. Aqua Golden Mississipi Tbk 2. Indofood Sukses makmur Tbk 3. Mayora Indah Tbk

4. Siantar Top Tbk

5. Ultra Jaya Milk Indonesia Tbk 6 .Tiga Pilar Sejahtera Food Tbk 2. Tobacco Manifactures 7. Gudang Garam Tbk

8. HM Sampoerna Tbk 3. Textille Mill Product 9. Eratex Jaya Tbk

10. Roda Vivatex Tbk. 11. Argo Pantes Tbk

12. Sunson Textille Manufacture Tbk 4. Apparel and Other Textille 13. Indorama Synthetics Tbk

14. Karwell Indonesia Tbk 15. Sepatu Bata Tbk 5. Lumber and Wood Product 16. Barito Pasific Tbk

17. Sumalindo Lestari Jaya Tbk 6. Paper and Allied Product 18. Indah Kiat Pulp and Paper Tbk 7. Chemical and Allied Product 19. Budi Acid Jaya Tbk

20. Eterindo Wahanatama Tbk 21. Unggul Indah Cahaya Tbk 8. Plastic and Glass Product 22. Asiaplast Industries Tbk

23 .Berlina Tbk 24. Trias Sentosa Tbk

9. Cement 25. Semen Gresik (Persero) Tbk 10. Metal and Allied Product 26. Citra Tubindo Tbk

27. Indah Aluminium Industri Tbk8 11. Adhesive 28. Intan Wijaya Internasional Tbk

29. Ekadarma Internasional Tbk 30. Malindo Tbk

12. Houseware 31. Kedaung Indah Can Tbk 13. Ceramic,glass, Porcelin 32.Keramika Indonesia Tbk

No Kelompok Perusahaan Perusahaan

14. Cable 34. Sumi Indo Kabel Tbk

35. Voksel Electric Tbk 15. Computer and Services 36. Astra Graphia Tbk

37. Multipolar Tbk

38. Metrodata Electronik Tbk 16. Automotive and Component 39. Astra International Tbk

40. Gajah Tunggal Tbk

41. Multi Prima Sejahtera Tbk 17 Pharmaceitical 42. Indofarma Tbk

43. Kalbe Farma Tbk

44. Kimia Farma (Persero) Tbk 18. Cosmetic and household 45. Mustika Ratu Tbk

Lampiran ii Tabulasi hasil Debt to Asset Ratio sampel penelitian

ITEM DAR

Textille Mill Pr oduct

9. Argo Pantes 1.07 0.82 0.70

10. Eratex Jaya Tbk 1.06 1.07 1.08

11. Roda Vivatex Tbk. 0.36 0.35 0.25

12. Sunson Textille Manufacture Tbk 0.74 0.75 0.77 Apparel and Other Textille

13. Indorama Synthetics Tbk 0.60 1.47 0.58

14. Karwell Indonesia Tbk 1.04 1.07 1.53

15. Sepatu Bata Tbk 0.29 0.37 0.32

Lumber and Wood Product

16. Barito Pasific Tbk 0.38 0.31 0.25

17. Sumalindo Lestari Jaya Tbk 0.71 0.67 0.82 Paper and Allied Product

18. Indah Kiat Pulp and Paper Tbk 0.65 0.64 0.49 Chemical and Allied Product

19. Budi Acid Jaya Tbk 0.71 0.55 0.62

20. Eterindo Wahanatama Tbk 0.29 0.16 0.14

ITEM DAR Plastic and Glass Product

22. Asiaplast Industries Tbk 0.49 0.55 0.74

23 .Berlina Tbk 0.59 0.54 0.48

24. Trias Sentosa Tbk 0.51 0.89 0.52

Cement

25. Semen Gresik (Persero) Tbk 0.25 0.21 0.23 Metal and Allied Product

26. Citra Tubindo Tbk 0.53 0.46 0.48

27. Indah Aluminium Industri Tbk 0.86 0.84 0.67 Adhesive

28. Intan Wijaya Internasional Tbk 0.12 0.13 0.14 29. Ekadarma Internasional Tbk 0.22 0.28 0.43

30. Malindo Tbk 0.50 0.70 0.94

Houseware

31. Kedaung Indah Can Tbk 0.59 0.21 0.24

Ceramic,glass, Porcelin

32.Keramika Indonesia Tbk 3.32 3.33 0.85

33. Mulia Industrindo Tbk 1.88 2.99 0.65

Cable

34. Sumi Indo Kabel Tbk 0.36 0.25 0.30

35. Voksel Electric Tbk 0.44 0.61 0.74

Computer and Services

36. Astra Graphia Tbk 0.49 0.50 0.60

37. Multipolar Tbk 0.67 0.66 0.64

38. Metrodata Electronik Tbk 0.60 0.61 0.70

Automotive and Component

39. Astra International Tbk 0.54 0.49 0.49

40. Gajah Tunggal Tbk 0.70 0.71 0.82

41. Multi Prima Sejahtera Tbk 0.43 0.44 0.29

Pharmaceitical

ITEM DAR

43. Kalbe Farma Tbk 0.23 0.20 0.24

44. Kimia Farma (Persero) Tbk 0.30 0.35 0.34

Cosmetic and household

45. Mustika Ratu Tbk 0.09 0.11 0.14

46. Unilever Indonesia Tbk 0.48 0.49 0.52

Electronic

Lampiran iii Tabulasi hasil rasio tangibility of asset pada perusahaan manufaktur

ITEM T_A

Textille Mill Pr oduct

9. Argo Pantes 0.72 0.71 0.64

10. Eratex Jaya Tbk 0,36 0.33 0.35

11. Roda Vivatex Tbk. 0.88 0.88 0.85

12. Sunson Textille Manufacture Tbk 0.56 0.54 0.55 Apparel and Other Textille

13. Indorama Synthetics Tbk 0.55 0.54 0.56

14. Karwell Indonesia Tbk 0.17 0.19 0.15

15. Sepatu Bata Tbk 0.25 0.20 0.34

Lumber and Wood Product

16. Barito Pasific Tbk 0.14 0.60 0.67

17. Sumalindo Lestari Jaya Tbk 0.60 0.61 0.61 Paper and Allied Product

18. Indah Kiat Pulp and Paper Tbk 0.72 0.73 0.54 Chemical and Allied Product

19. Budi Acid Jaya Tbk 0.67 0.51 0.61

ITEM T_A

21. Unggul Indah Cahaya Tbk 0.33 0.35 0.03

Plastic and Glass Product

22. Asiaplast Industries Tbk 0.76 0.66 0.59

23 .Berlina Tbk 0.50 0.50 0.46

24. Trias Sentosa Tbk 0.70 0.64 0.64

Cement

25. Semen Gresik (Persero) Tbk 0.42 0.46 0.31 Metal and Allied Product

26. Citra Tubindo Tbk 2.64 2.60 2.07

27. Indah Aluminium Industri Tbk 0.09 0.09 0.06 Adhesive

28. Intan Wijaya Internasional Tbk 0.21 0.16 0.13 29. Ekadarma Internasional Tbk 0.16 0.14 0.08

30. Malindo Tbk 0.46 0.42 0.30

Houseware

31. Kedaung Indah Can Tbk 0.51 0.08 0.06

Ceramic,glass, Porcelin

32.Keramika Indonesia Tbk 0.61 0.57 0.54

33. Mulia Industrindo Tbk 0.61 0.58 0.32

Cable

34. Sumi Indo Kabel Tbk 0.25 0.21 0.20

35. Voksel Electric Tbk 0.22 0.16 0.17

Computer and Services

36. Astra Graphia Tbk 0.23 0.23 0.24

37. Multipolar Tbk 0.23 0.19 0.18

38. Metrodata Electronik Tbk 0.04 0.04 0.05

Automotive and Component

39. Astra International Tbk 0.22 0.22 0.23

40. Gajah Tunggal Tbk 0.44 0.39 0.42

41. Multi Prima Sejahtera Tbk 0.02 0.01 0.01