1

BAB I PENGANTAR 1.1 Latar Belakang 1.1.1 Properti Perumahan Pada Perekonomian

Rumah adalah barang yang diproduksi untuk memenuhi kebutuhan tempat tinggal manusia. Istilah “perumahan“ mengacu pada sifat produksi massal yang membedakannya dengan istilah “pemukiman” (tempat bemukim sekelompok manusia) (Aluko, 2010). Karakteristik pasar perumahan berbeda dengan barang produksi lainnya. Salah satu karakteristik pasar perumahan adalah pembelian berulang (Erik, et al., 2010) karena sifat perumahan yang merupakan aset tetap dan fixed terhadap lokasi1. Karakteristik pasar perumahan yang lain adalah melibatkan beberapa pembeli dan penjual, kurangnya informasi yang lengkap, transaksi mahal, produk heterogen, immobility, serta kelambanan transaksi dalam merespon perubahan lingkungan pasar. Kondisi ekstrem, mungkin ada atau hampir tidak ada aktivitas pasar untuk beberapa jenis properti selama periode waktu yang panjang (Lusht, 1997: 17).

Paket perumahan terdiri dari bangunan dan tanah yang memiliki karakteristik yang berbeda. Bangunan perumahan merupakan barang

1

Malpezzi (1999) menjelaskan bahwa: “Housing is fixed in location, extremely durable (slowly

depreciating), and can be viewed alternatively as a composite commodity yielding a flow of "housing services", or as a set of individual characteristic”. O’Sullivan dan Gibb (2003)

menjelaskan bahwa: “The durability, fixity, and heterogeneity of dwellings imply that

tahan lama dan terdepresiasi dengan sangat lambat (Malpezzi, 1999: 1794), sedangkan tanah sebagai barang modal yang tidak mengenal penyusutan (Malpezzi, 1999: 1822). Kepemilikan tanah dan bangunan untuk perumahan dapat digunakan sebagai kegiatan investasi yang sekaligus dapat juga digunakan sebagai barang konsumsi dengan proses penyesuaian pasar yang lamban. Perumahan sebagai sebuah barang merupakan sebuah kesatuan dari banyak karakteristik yang melekat pada entitas rumah tersebut, seperti ukuran, kualitas, dan lokasinya (O’Sullivan dan Gibb, 2003: 57).

Perumahan merupakan bagian terbesar dari total kekayaan rumah tangga, atau sebesar 27,2% dari total kekayaan rumah tangga di negara maju seperti Amerika Serikat (Benjamin et al., 2004: 331). Pengeluaran untuk perumahan merupakan bagian yang terbesar kedua dari total pengeluaran rumah tangga setelah makanan di negara berkembang seperti Indonesia. Pengeluaran rata-rata untuk perumahan sebesar 18,9%-21% dari total pengeluaran rumah tangga atau sebesar 36,7% - 43% dari pengeluaran rumah tangga non pangan (BPS, 2012: 57). Investasi rumah baru menyumbang sekitar 7% dari Produk Domestik Bruto (PDB). Sekitar 60% dari sejumlah 7% tersebut adalah pembayaran kepada sektor konstruksi (seperti untuk tenaga kerja, peralatan konstruksi), dengan sisanya 40% untuk produsen bahan bangunan (DiPasquale dan Wheaton, 1996: 1).

Sejak krisis keuangan Asia tahun 1997, pemerintahan di Asia telah meningkatkan upaya mereka untuk memperbaiki struktur sistem pembiayaan perumahan. Di pasar primer, pangsa perumahan swasta telah meningkat secara substansial. Selain itu, bank komersial dan lembaga keuangan swasta telah berperan penting dalam pinjaman pembiayaan rumah dan menyediakan produk KPR yang beragam bagi rumah tangga. Di pasar sekunder, mekanisme berbasis sekuritas saham telah dibentuk di sebagian besar perekonomian Asia, meskipun pasar belum sepenuhnya berkembang. Peran pinjaman di sektor keuangan, semakin penting untuk meningkatkan pemahaman tentang potensi risiko dalam struktur pasar perumahan di Asia dan negara lain (Zhu, 2006).

Berdasarkan uraian di atas dapat diketahui bahwa pasar properti perumahan menarik untuk diteliti, karena berkaitan dengan transaksi modal-kekayaan dan properti perumahan merupakan bagian terbesar total kekayaan rumah tangga. Memahami siklus properti perumahan dan mekanisme pasar yang mendasarinya menjadi penting, karena selain kompleks dan heterogen (berbeda antar wilayah), nilai transaksi properti perumahan mengkonsumsi aspek finansial (transfer pinjaman, modal-kekayaan) yang besar.

1.1.2 Transaksi Properti Perumahan

Transaksi properti perumahan melibatkan mekanisme permintaan dan penawaran yang terjadi dalam pasar suatu properti. Perumahan memiliki pasar tersendiri yang memiliki karakteristik permintaan yang unik (Frank dan Bernanke, 2009:56). Pasar properti berbeda dengan pasar komoditas lainnya terutama terkait karakteristik properti seperti properti tidak dapat dipindahkan secara fisik (immobile) sehingga pasar properti juga tidak tampak secara fisik. Implikasinya dalam pasar properti akan muncul masalah kesenjangan informasi pasar dan selanjutnya munculnya peran agen penjualan yang mendominasi terwujudnya transaksi di pasar properti.

Siklus transaksi properti perumahan pada umumnya selain berkaitan dengan masalah siklus permintaan dan penawaran produk perumahan, juga berkaitan dengan kondisi ekonomi makro. Transaksi perumahan dapat berpengaruh secara negatif terhadap stabilitas ekonomi makro melalui ketidakstabilan keuangan (Chiquier dan Lea, 2009:17). Transaksi properti perumahan yang tinggi sering menjadi pendorong awal siklus ekonomi, namun pertumbuhan yang terlalu tinggi, sering memberikan risiko terhadap stabilitas ekonomi makro (Ivanauskas et al., 2008; Leung et al., 2008; Zhu, 2006; Chiquier dan Lea, 2009). Selanjutnya periode transaksi yang tinggi diikuti dengan kenaikan harga perumahan yang cepat, properti banyak digunakan sebagai jaminan untuk

memperoleh lebih banyak pinjaman untuk membeli properti lebih banyak lagi. Hal tersebut akan mempengaruhi harga aset naik lebih jauh lagi. Pada saat terjadi devaluasi mata uang kondisi tersebut menyebabkan ketidakstabilan sistem keuangan seperti yang terjadi pada krisis keuangan global. Krisis keuangan global yang bermula dari krisis kredit perumahan di Amerika Serikat membawa implikasi pada kondisi ekonomi global dan perdagangan internasional secara menyeluruh (Chiquier dan Lea, 2009:19).

Erik, et al. ( 2010) menjelaskan bahwa perubahan volume penjualan perumahan tidak terlepas dari mekanisme permintaan dan penawaran serta variabel yang berhubungan. Ditinjau dari sisi permintaan, permintaan perumahan dalam jangka panjang sebenarnya adalah fungsi pertumbuhan penduduk dan pendapatan. Permintaan perumahan dalam jangka pendek tergantung pada ketersediaan kredit dan tingkat suku bunga (Fanning, 2005:174). Clayton (2008) menjelaskan bahwa keterbatasan kredit memicu peningkatan pendapatan meningkatkan permintaan dan jumlah transaksi. Permintaan perumahan dalam jangka pendek memiliki amplitudo yang sempit.

Faktor-faktor yang mempengaruhi penawaran dan permintaan properti perumahan tersebut berbeda antar wilayah baik nasional, regional maupun antar negara. Banyak negara yang memiliki sistem ekonomi kapitalis, penawaran dan permintaan properti perumahan

ditentukan oleh kekuatan pasar. Dalam hal ini, pengaruh faktor-faktor ekonomi, seperti pendapatan rumah tangga, harga rumah, tingkat angsuran dan bunga kredit memainkan peran penting (Ellis, 2003). Senada dengan Ellis (2003), penelitian lain (seperti dilakukan oleh FIK, et al., 2003; Francke, 2004; Gelfand, 2004; Miron, 2004; Wang, 2004) menemukan bahwa faktor-faktor ekonomi seperti pendapatan, harga dan suku bunga juga mempengaruhi keterjangkauan properti perumahan. Elastisitas pendapatan terhadap permintaan di negara ekonomi kapitalis seperti Thailand dan Amerika (Glindro, et al., 2008; Phang dan Kim, 2010; Gstach, 2007) adalah tinggi, tetapi inelastis di negara sosialis seperti Rusia dan Korea Utara (Malpezzi, 1999). Variabel demografi seperti jumlah penduduk elastis terhadap permintaan rumah di negara berkembang tetapi tidak di negara maju (Malpezzi, 1999).

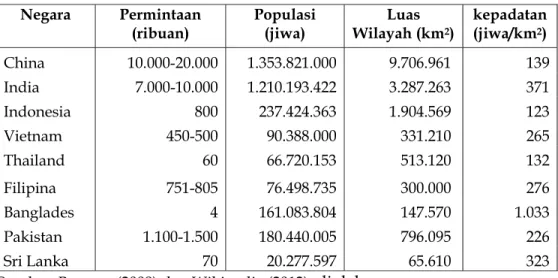

Tabel 1.1 Permintaan Perumahan di Beberapa Negara Berkembang Negara Permintaan

(ribuan) Populasi (jiwa) Wilayah (kmLuas 2)

kepadatan (jiwa/km2) China 10.000-20.000 1.353.821.000 9.706.961 139 India 7.000-10.000 1.210.193.422 3.287.263 371 Indonesia 800 237.424.363 1.904.569 123 Vietnam 450-500 90.388.000 331.210 265 Thailand 60 66.720.153 513.120 132 Filipina 751-805 76.498.735 300.000 276 Banglades 4 161.083.804 147.570 1.033 Pakistan 1.100-1.500 180.440.005 796.095 226 Sri Lanka 70 20.277.597 65.610 323

Berdasarkan Tabel 1.1 di atas dapat diketahui bahwa permintaan rumah di China adalah tertinggi yaitu antara 10-20 juta unit per tahun, sedangkan di Indonesia dan Thailand mewakili negara Asia Tenggara hanya sebanyak 800-60 ribu per tahun (Basnyat, 2009). Perumahan di Hongkong selama tahun 20102 mengalami kenaikan yang sangat besar, baik dari sisi permintaan yang tinggi maupun kemudahan masuknya uang, karena kebijakan penentuan nilai tukar mata uang China. Industri real estate India mengalami perlambatan karena pemerintah terus melanjutkan kebijakan moneter yang ketat, terutama dalam hal tingkat suku bunga (DTZ Research, 2010).

Di Indonesia, pemerintah mempunyai peran penting dalam penyediaan kebutuhan perumahan yang layak untuk masyarakat. Pemerintah Indonesia juga mempunyai peran penting dalam pengendalian dan menjaga keseimbangan transaksi properti perumahan. Kebijakan tingkat bunga yang rendah, inflasi yang terkendali dan pertumbuhan pendapatan dapat mendukung kondisi bagi pertumbuhan industri properti dan penyediaan perumahan bagi masyarakat, namun pertumbuhan yang tinggi memberikan risiko overheating ekonomi.

Berdasarkan uraian di atas, dapat diketahui faktor yang mempengaruhi permintaan properti perumahan dapat sama atau berbeda di berbagai wilayah. Analisis time series dan cross--section dapat digunakan

2 Hongkong merupakan negara dengan pertumbuhan pasar perumahan tertinggi di dunia di mana pada tahun 2010 mencapai angka pertumbuhan tahunan sebesar 20,1%.

untuk mengetahui karakteristik yang mempengaruhi permintaan properti perumahan di berbagai wilayah.

1.1.3 Segmentasi Pasar Perumahan

Dinamika transaksi properti perumahan berbeda antara perumahan tipe kecil, menengah dan tipe besar. Berdasarkan hasil survei yang dilakukan Bank Indonesia (2012) menginformasikan bahwa pada rentang 2003-2009, jumlah perumahan di wilayah perkotaan di Indonesia, seperti di wilayah Jabodebek tercatat rata-rata sekitar 50.000 unit. Dari jumlah tersebut sebanyak 79% merupakan perumahan kecil hingga sedang dan 20% merupakan tipe perumahan mewah. Penjualan perumahan khususnya tipe rumah sederhana dan menengah pada periode tahun 2008-2009 tercatat meningkat sebesar 57% dan 39%, sedangkan penjualan untuk tipe perumahan mewah hanya meningkat sebanyak 4% pada rentang waktu yang sama.

Rumah tipe menengah dan mewah hanya mewakili 10% dari unit rumah, namun rumah tipe menengah dan mewah (besar) telah mendominasi pasar dalam hal nilai penjualan. Pemberi pinjaman sektor swasta (termasuk sejumlah bank domestik dan bank asing) telah secara aktif terlibat dalam pembiayaan perumahan untuk rumah menengah dan besar serta memainkan peran penting dalam pasar perumahan bersama bank pemerintah (Zhu, 2006).

Perilaku transaksi properti perumahan ditinjau dari tipe rumah adalah menarik diteliti karena berkaitan dengan jumlah permintaan yang berbeda, sehingga dapat mencerminkan keseimbangan permintaan dan penawaran tiap tipe juga dapat berbeda. Perilaku transaksi properti perumahan ditinjau dari tipe rumah juga mencerminkan perbedaan kelas kebutuhan dan pendapatan dalam masyarakat dan elastisitas variabel yang mempengaruhinya juga dapat berbeda. Rumah dapat menjadi barang mewah untuk segmen tipe kecil serta permintaan didorong oleh faktor kebutuhan untuk ditempati, namun hal tersebut dapat berbeda untuk tipe besar yaitu permintaan didorong selain faktor kebutuhan untuk dikonsumsi namun juga motif investasi atau bahkan spekulasi.

1.1.4 Peran Spekulasi dalam Pasar Properti

Pertumbuhan ekonomi dan urbanisasi di wilayah perkotaan di Indonesia mendorong penyediaan perumahan untuk tempat tinggal. Pertumbuhan harga perumahan yang tinggi mendorong masyarakat untuk berinvestasi di sektor perumahan dengan membeli perumahan bukan hanya sebagai barang yang bernilai guna, namun juga barang yang mempunyai nilai transfer. Zhou (2004) berpendapat adanya perilaku masyarakat dalam meningkatkan keuntungan dari return investasi perumahan melalui spekulasi pembelian properti dan menjualnya dengan harga lebih tinggi. Selama periode ekspansi ekonomi, spekulan biasanya

memiliki "harapan " untuk mendapatkan keuntungan dari kenaikan harga dalam jangka pendek, sehingga pembentukan gelembung real estate terkait erat dengan spekulasi.

Aktivitas spekulasi menguatkan kenaikan dan penurunan di pasar keuangan, dan transaksi spekulatif dapat membahayakan perekonomian. Spekulasi real estate dan pinjaman yang berlebihan merupakan alasan utama yang membawa gelembung real estate. Dari sudut pembangunan ekonomi, gelembung real estate pada tingkat tertentu akan menguntungkan bagi pasar real estate secara keseluruhan, namun jika gelembung mengembang terlalu cepat dan bahkan keluar dari kontrol, krisis ekonomi yang serius akan berlangsung (Ning dan Hoon, 2012).

Gelembung real estate yang terjadi pada tahun 2007 yang tidak hanya terjadi di Indonesia namun juga di pasar real estate di Asia dan beberapa negara dunia lainnya. Umumnya, gelembung real estate adalah semacam gelembung ekonomi yang terjadi secara berkala di pasar real estate. Gelembung real estate adalah proses yang berkelanjutan dari kenaikan transaksi yang terlepas dari nilai riil yang dipengaruhi oleh pelaku pasar. Hal tersebut menunjukkan pentingnya pengukuran pengaruh faktor spekulasi di pasar real estate untuk mengidentifikasi over-investasi. Di Indonesia faktor spekulasi diidentifikasi dari fenomena rumah kosong, yang menunjukkan sebagian masyarakat tidak hanya membeli rumah untuk ditempati namun juga untuk motif spekulasi.

Pertumbuhan transaksi yang terlepas dari basis pasar menyebabkan pertumbuhan yang irasional, sehingga sistem keuangan akan menanggung beban tersebut, dan bahkan perekonomian nasional akan mengalami perubahan (Lai et al., 2009:43).

1.1.5 Pengaruh Kebijakan Pemerintah

Indonesia telah membuat kemajuan yang signifikan dalam mengembangkan pasar perumahan dan berbasis mekanisme pasar untuk pembiayaan pembelian rumah, namun pembangunan tidak merata di seluruh wilayah karena heterogenitas dalam infrastruktur pasar dan pembangunan ekonomi. Heterogenitas dalam infrastruktur pasar dan pembangunan ekonomi yang tidak merata di beberapa wilayah perkotaan di Indonesia dapat menyebabkan karakteristik pasar perumahan yang berbeda di setiap wilayah.

Berdasarkan wilayah, sekitar 60% permintaan perumahan terkonsentrasi di Pulau Jawa. Berdasarkan persebaran penduduk, 75% kebutuhan rumah di Indonesia terkonsentrasi di 10 Propinsi saja, yaitu Jakarta, Jawa Barat, Jawa Timur, Jawa Tengah, Sumatera Utara, Banten, Sulawesi Selatan, Sumatera Selatan, Lampung dan Riau (Bank Indonesia, 2009). Pada Tahun 2010, penjualan properti perumahan terkonsentrasi berada di kota-kota besar yaitu di wilayah Jabodebek, Surabaya, Bandung dan Medan (Tabel 1.2). Kota-kota besar tersebut adalah kota besar dengan

pendapatan perkapita paling tinggi dibandingkan dengan kota besar lainnya.

Wilayah Jabodebek dan Kota Surabaya merupakan Kota Metropolitan terbesar di Indonesia. Kota Medan dan Kota Bandung merupakan salah satu kota yang berkembang menjadi kota metropolitan di Sumatera Utara dan Jawa Barat. Kota-kota kecil seperti Denpasar, Yogyakarta, Padang dan Manado mempunyai penjualan lebih kecil, namun demikian, beberapa kota-kota tersebut seperti Kota Manado (Tahun 2010), mempunyai pertumbuhan penjualan tinggi.

Faktor ekstrim seperti bencana alam seperti yang gempa bumi yang terjadi di Kota Yogyakarta Tahun 2006 mempengaruhi terhadap peningkatan penjualan properti perumahan di Kota Yogyakarta, namun gempa bumi yang terjadi di Kota Padang tidak mempengaruhi secara signifikan perubahan penjualan properti perumahan di kota tersebut.

Faktor yang mempengaruhi transaksi properti perumahan dapat sama atau berbeda di berbagai wilayah. Analisis time series dan cross--section dapat digunakan untuk mengetahui karakteristik yang mempengaruhi permintaan properti perumahan di berbagai wilayah.

Tabel 1.2 Volume Penjualan Properti Perumahan, Jumlah Penduduk dan Pendapatan Perkapita di 10 wilayah Perkotaan di Indonesia

Volume Penjualan (Unit) Pertum-buhan Volume Transaksi (%) Jumlah Penduduk (Jiwa) Pendapatan per Kapita (Rp) Tahun 2010 Bandung 3.317 20,09 2.394.873 24.338.446 Denpasar 1.455 38,94 788.589 7.241.304 Semarang 2.215 16,26 1.555.984 12.377.278 Yogyakarta 381 10,99 388.627 11.721.504 Padang 293 36,09 833.562 30.130.745 Medan 2.737 41,57 2.097.610 34.263.837 Makassar 1.165 53,52 1.237.753 14.041.380 Manado 335 95,14 244.588 9.813.777 Surabaya 4.369 6,23 3.021.284 34.349.235 Jabodebek 57.160 30,26 9.600.057 82.236.583 Tahun 2009 Bandung 2.762 13,46 2.391.458 23.530.492 Denpasar 1.047 33,65 649.752 7.035.984 Semarang 1.905 -6,22 1.505.909 12.344.820 Yogyakarta 343 4,15 455.946 11.623.136 Padang 215 0,52 875.750 22.891.030 Medan 1.933 -12,43 2.121.053 31.033.475 Makassar 759 -6,37 1.227.252 13.119.422 Manado 172 19,48 425.384 9.511.654 Surabaya 4.113 3,49 2.937.164 32.689.813 Jabodebek 43.881 -8,16 9.223.000 82.079.958 Tahun 2008 Bandung 1.478 7,31 2.296.848 21.106.630 Denpasar 531 -0,34 583.600 6.513.030 Semarang 1.439 3,13 1.432.954 12.053.338 Yogyakarta 318 19,69 443.112 10.322.561 Padang 239 5,21 819.740 16.905.735 Medan 1.096 4,31 2.067.288 25.183.916 Makassar 471 4,44 1.223.540 10.353.549 Manado 134 8,49 385.240 8.558.290 Surabaya 3.186 5,51 2.784.196 27.711.546 Jabodebek 47.781 27,14 9.146.181 74.202.490

Kebijakan pemerintah di antaranya dapat dilihat dari kebijakan moneter dan fiskal. Kebijakan fiskal dapat berupa subsidi dan pajak, sedangkan kebijakan moneter dapat berupa kebijakan tingkat bunga. Kebijakan tingkat bunga yang rendah, seperti di Hongkong dan Singapura sepanjang 20103 memberikan konstribusi terhadap peningkatan investasi di sektor perumahan dan mendorong harga untuk naik lebih tinggi. Sebaliknya, kebijakan moneter yang ketat, terutama dalam hal tingkat suku bunga memberikan perlambatan pertumbuhan investasi di sektor perumahan (DTZ Research, 2010).

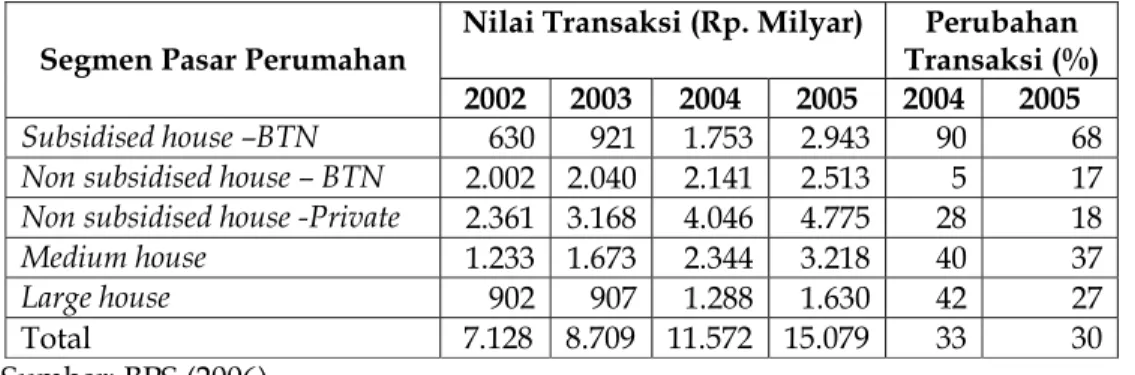

Kebijakan subsidi perumahan seperti di Indonesia dan Malaysia mampu meningkatkan transaksi perumahan untuk kelas bawah. Di Indonesia, pada tahun 2004-2005 terjadi kenaikan tansaksi yang cukup besar (dari nilai transaksi Rp 921 milyar menjadi Rp 1,7 trilun) pada perumahan tipe bawah karena kebijakan subdisi pemerintah (Tabel 1.3).

Tabel 1.3 Nilai Transaksi Perumahan di Jabotabek, 2002-2005

Segmen Pasar Perumahan Nilai Transaksi (Rp. Milyar) Transaksi (%) Perubahan 2002 2003 2004 2005 2004 2005

Subsidised house –BTN 630 921 1.753 2.943 90 68

Non subsidised house – BTN 2.002 2.040 2.141 2.513 5 17 Non subsidised house -Private 2.361 3.168 4.046 4.775 28 18

Medium house 1.233 1.673 2.344 3.218 40 37

Large house 902 907 1.288 1.630 42 27

Total 7.128 8.709 11.572 15.079 33 30 Sumber: BPS (2006)

3 Hongkong merupakan negara dengan pertumbuhan pasar perumahan tertinggi di dunia di mana pada tahun 2010 mencapai angka pertumbuhan tahunan sebesar 20,1%.

Mencermati uraian di atas, penelitian transaksi properti perumahan dan faktor-faktor yang mempengaruhi menjadi tantangan serta motivasi dalam penelitian ini. Faktor yang mempengaruhi transaksi properti perumahan serta perilaku pada masing-masing segmen pasar properti perumahan juga menjadi hal yang menarik untuk diteliti. Pengembangan model selanjutnya dapat digunakan analisis kebijakan, sehingga mudah mengetahui dampak yang ditimbulkan atas suatu kebijakan pada pasar properti perumahan.

1.2. Permasalahan

Berdasarkan uraian sub bab sebelumnya dapat diidentifikasi karakteristik transaksi perumahan yang sangat fluktuatif, kompleks dan heterogen serta berbeda dengan jenis barang lainnya. Transaksi properti perumahan dan faktor-faktor yang mempengaruhinya sulit diprediksi dan berbeda antar wilayah baik nasional, regional ataupun antar negara. Pemahaman terhadap struktur permintaan dan penawaran rumah, perkembangan serta keseimbangannya dalam pasar perumahan telah menjadi salah satu perhatian di bidang ekonomi.

Permasalahan pertama dalam studi ini adalah berkaitan dengan perbedaan variabel dan elastisitasnya terhadap jumlah transaksi properti perumahan di berbagai wilayah dan negara. Hal ini menjadi penting khususnya di wilayah perkotaan Indonesia karena banyaknya perumahan

kumuh yang tidak teratur di perkotaan. Disamping itu melalui analisis elastisitas variable dapat dijadikan salah satu pertimbangan dalam kebijakan perumahan. Secara umum, berdasarkan penelitian sebelumnya variabel yang mempengaruhi permintaan dan penawaran atau transaksi properti perumahan meliputi variabel ekonomi dan non ekonomi. Variabel ekonomi seperti tingkat suku bunga, pendapatan, harga banyak berpengaruh signifikan di beberapa negara (seperti diteliti oleh Barot (2006), Tan dan Tan (2009), Leung et al. (2008), Chow dan Niu (2009), namun variabel lain seperti jumlah penduduk, pengangguran, urbanisasi, memberikan hasil yang berbeda-beda dari berbagai wilayah.

Permasalahan kedua dalam studi ini adalah adanya perbedaan perilaku pasar properti perumahan berdasarkan segmen pasar perumahan (tipe kecil, menengah dan besar), sehingga perlu diketahui perilaku variabel untuk masing-masing segmen pasar properti perumahan tersebut baik untuk jangka panjang maupun jangka pendek. Transaksi properti perumahan di Indonesia banyak terkonsentrasi di kota-kota besar terutama di pulau Jawa. Ditinjau dari tipe perumahan, perkembangan transaksi perumahan dan faktor yang mempengaruhinya dapat berbeda antara segmen perumahan tipe kecil, menengah dan besar di masing-masing wilayah.

Permasalahan ketiga adalah adanya fenomena rumah kosong dan terlantar yang diduga adanya konsumen perumahan yang bermotif

spekulasi dalam pasar properti perumahan dan mempengaruhi jumlah transaksi. Spekulasi dapat mempengaruhi transaksi rumah naik lebih tinggi sehingga menimbulkan booming. Spekulasi diantaraya ditandai oleh banyaknya rumah kosong yang menunjukkan telah terjadi over supply perumahan (terutama apartemen dan rumah mewah) seperti terjadi di Jakarta maupun di sekitamya (BPS, 2006). Berlebihnya pasokan rumah dan apartemen mewah disebabkan oleh permintaan yang bersifat semu (pseudo) sehingga pasar yang tercipta juga bersifat semu. Winarso (2005: 419) menyatakan bahwa tingginya penjualan terhadap rumah tipe mewah (besar) atas tersebut bersifat pseudo-market yang diakibatkan oleh perilaku sebagian masyarakat dengan membeli rumah untuk tujuan spekulasi dan investasi.

Permasalahan keempat adalah kebijakan tingkat suku bunga yang diberlakukan secara nasional, namun dampaknya terhadap jumlah transaksi properti perumahan akan berbeda untuk tiap-tiap wilayah. Untuk itu perlu diketahui sejauh mana dampak kebijakan suku bunga terhadap perubahan jumlah transaksi properti perumahan diberbagai wilayah.

1.3 Tujuan Penelitian

Berpijak pada permasalahan penelitian, maka tujuan penelitian ini adalah sebagai berikut.

1. Menganalisis elastisitas variabel ekonomi yang mempengaruhi jumlah transaksi properti perumahan di wilayah perkotaan Indonesia.

2. Menganalisis elastisitas variabel ekonomi yang mempengaruhi jumlah transaksi properti perumahan pada setiap segmen pasar perumahan (tipe kecil, menengah dan besar) untuk jangka panjang dan jangka pendek.

3. Menganalisis elastisitas variabel spekulasi terhadap jumlah transaksi properti perumahan.

4. Melakukan simulasi atas kebijakan suku bunga terhadap jumlah transaksi properti perumahan pada berbagai wilayah.

1.4 Keaslian Penelitian

Penelitian transaksi properti perumahan baik dari sisi permintaan maupun sisi penawaran properti perumahan sudah banyak dilakukan oleh berbagai peneliti di berbagai negara, namun lokasi penelitian, variabel dan metode sangat beragam. Hal tersebut juga memberikan hasil penelitian yang beragam. Ditinjau dari lokasi, penelitian dilakukan baik di berbagai negara maju (Barot, 2006; Tan dan Tan, 2009; Leung et al., 2008; Benjamin et al. , 1998; Chow dan Niu , 2009; Leung dan Lau, 2006) maupun di negara berkembang (Mehta dan Mehta , 1989; Chang dan Linneman, 1990, Hannah et al., 1989; Malpezzi dan Mayo, 1997) dengan kebijakan

yang beragam di bidang perumahan. Penelitian juga dilakukan dalam kerangka waktu yang beragam.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut. Pertama, penelitian ini memusatkan perhatian pada transaksi yang melibatkan sisi permintaan dan penawaran. Kedua, penelitian ini dilakukan di Indonesia dengan karakteristik kondisi sosial, ekonomi, demografi dan kebijakan yang khas. Ketiga, penelitian ini memisahkan segmen pasar properti perumahan yang meliputi rumah tipe kecil, menengah dan besar. Hal ini perlu dilakukan karena perilaku transaksi properti perumahan ketiga tipe tersebut dapat berbeda-beda. Keempat, penelitian ini memasukkan faktor spekulasi pasar yang dapat mempengaruhi transaksi properti perumahan selain faktor makro ekonomi. Kelima, penelitian ini menggunakan data panel yang meliputi data cross-section dan data time series untuk mengamati beberapa variabel di 10 kota di Indonesia. Keenam, penelitian ini menggunakan simulasi untuk mengetahui pengaruh kebijakan suku bunga terhadap transaksi properti perumahan.

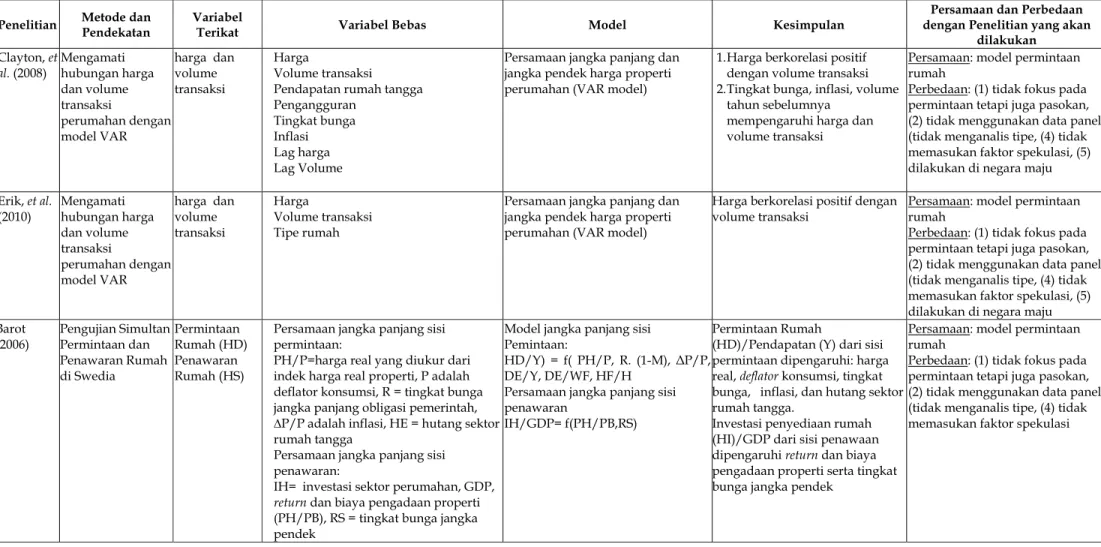

Tabel 1.4 Ringkasan Beberapa Riset Terdahulu

Penelitian Metode dan Pendekatan Variabel Terikat Variabel Bebas Model Kesimpulan dengan Penelitian yang akan Persamaan dan Perbedaan dilakukan Clayton, et al. (2008) Mengamati hubungan harga dan volume transaksi perumahan dengan model VAR harga dan volume transaksi Harga Volume transaksi Pendapatan rumah tangga Pengangguran

Tingkat bunga Inflasi Lag harga Lag Volume

Persamaan jangka panjang dan jangka pendek harga properti perumahan (VAR model)

1. Harga berkorelasi positif dengan volume transaksi 2. Tingkat bunga, inflasi, volume

tahun sebelumnya mempengaruhi harga dan volume transaksi

Persamaan: model permintaan rumah

Perbedaan: (1) tidak fokus pada permintaan tetapi juga pasokan, (2) tidak menggunakan data panel, (tidak menganalis tipe, (4) tidak memasukan faktor spekulasi, (5) dilakukan di negara maju Erik, et al. (2010) Mengamati hubungan harga dan volume transaksi perumahan dengan model VAR harga dan volume transaksi Harga Volume transaksi Tipe rumah

Persamaan jangka panjang dan jangka pendek harga properti perumahan (VAR model)

Harga berkorelasi positif dengan volume transaksi

Persamaan: model permintaan rumah

Perbedaan: (1) tidak fokus pada permintaan tetapi juga pasokan, (2) tidak menggunakan data panel, (tidak menganalis tipe, (4) tidak memasukan faktor spekulasi, (5) dilakukan di negara maju Barot

(2006) Pengujian Simultan Permintaan dan Penawaran Rumah di Swedia Permintaan Rumah (HD) Penawaran Rumah (HS)

Persamaan jangka panjang sisi permintaan:

PH/P=harga real yang diukur dari indek harga real properti, P adalah deflator konsumsi, R = tingkat bunga jangka panjang obligasi pemerintah, ∆P/P adalah inflasi, HE = hutang sektor rumah tangga

Persamaan jangka panjang sisi penawaran:

IH= investasi sektor perumahan, GDP, return dan biaya pengadaan properti (PH/PB), RS = tingkat bunga jangka pendek

Model jangka panjang sisi Pemintaan:

HD/Y) = f( PH/P, R. (1-M), ΔP/P, DE/Y, DE/WF, HF/H

Persamaan jangka panjang sisi penawaran

IH/GDP= f(PH/PB,RS)

Permintaan Rumah

(HD)/Pendapatan (Y) dari sisi permintaan dipengaruhi: harga real, deflator konsumsi, tingkat bunga, inflasi, dan hutang sektor rumah tangga.

Investasi penyediaan rumah (HI)/GDP dari sisi penawaan dipengaruhi return dan biaya pengadaan properti serta tingkat bunga jangka pendek

Persamaan: model permintaan rumah

Perbedaan: (1) tidak fokus pada permintaan tetapi juga pasokan, (2) tidak menggunakan data panel, (tidak menganalis tipe, (4) tidak memasukan faktor spekulasi

Penelitian Metode dan Pendekatan Variabel Terikat Variabel Bebas Model Kesimpulan

Persamaan dan Perbedaan dengan Penelitian yang akan

dilakukan

Tan dan

Tan (2009) Model Simultan pengaruh pertumbuhan ekonomi terhadap permintaan dan pasokan perumahan di Singapura dan Hongkong Harga (P), dan Volume (Q) Permintaan dan pasokan perumahan di Songapura dan Hongkong

Pertumbuhan ekonomi (Gr), variabel dummi krisis ekonomi (AFC dan SARS), disposible income (YD), public housing (Pub), sewa rumah (RH), the occupancy or vacancy rate of existing housing properties (Occ), populasi

(Pop), tingkat bunga pinjaman (I), tenaga kerja rata-rata (Emp), inflasi (Inf) indeks harga saham (Stk).

(demand) Pd= Pd(AFC, SARS, Qd,AFCxGr,

SARSxGr, Pub, RH, Occ, Pop, I, Emp, Inf, Stk)

(supply) Qs= Qs(AFC, SARS, Ps,AFCxPs,

SARSxPs, SP,CCN, CCW,

Occ, Emp, I, Stk)

(growth) Gr= Gr(AFC, SARS, Q,AFCxQ,

Asia, US, EU, Emp, Tr, SARSxTr)

Pertumbuhan ekonomi dan periode krisis ekonomi 1997/98 mempengaruhi harga

Persamaan: (1) menganalisis permintaan, (2) penggunaan simulasi kebijakan

Perbedaan: (1) tidak menggunakan data panel, (2) tidak mengamati tipe Kagochi dan Mace (2008) Analisis elastisitas faktor-faktor yang mempengaruhi permintaan rumah keluarga di wilayah perkotaan / metropolitan Alabama AS Permintaan

rumah (Qdt) Pertumbuhan penduduk (POPit), penjualan rumah (St), biaya membangun rumah baru (Ct), suku bunga kredit riil (Rt), tingkat pengangguran (Ut), capital gain (CGt)

LnQDt= f (LnPOPt, LnSt, LnRt, LnUt,

LnCGt) Pertumbuhan penduduk (POPit) dan peningkatan penjualan rumah (Sit) yang ada

meningkatkan permintaan (Qit) untuk rumah keluarga tunggal baru di AS. Sebaliknya, peningkatan biaya (Cit) membangun rumah baru, suku bunga kredit riil (Rit) yang lebih tinggi dan tingkat pengangguran (Uit) ditemukan untuk

mengurangi permintaan untuk rumah baru, sedangkan capital gain tidak berpengaruh

Persamaan: model permintaan rumah

Perbedaan: (1) data time series satu wilayah, (2) dilakukan di negara maju, 3) tidak menganalis tipe, (4) tidak memasukan faktor spekulasi

Fernandez dan Hon (2006) Analisis ealstisitas elastisitas pendapatan terhadap permintaan rumah di Spanyol Permintaan

rumah (Qdit) Yit periode t, suku bunga kredit (R= permintaan rumah wilayah i it) dan stock index (SIit)

LnQDt= f (LnYit, LnRit, LnSIit) hasil penelitian ini menemukan peran yang lemah dari pertumbuhan pendapatan (Yit) sebagai sarana untuk kenaikan harga rumah dalam jangka panjang

Persamaan: model permintaan rumah

Perbedaan: (1) data time series satu wilayah, (2) dilakukan di negara maju, (3) fokus elastisitas pendapatan terhadap permintaan

Penelitian Metode dan Pendekatan Variabel Terikat Variabel Bebas Model Kesimpulan

Persamaan dan Perbedaan dengan Penelitian yang akan

dilakukan Fontenla dan Gonzalez (2009) Analisis elastisitas faktor yang mempengaruhi permintaan perumahan di Meksiko Permintaan

rumah (Qdt) Yit periode t, suku bunga kredit (R= permintaan rumah wilayah i it) dan stock index (SIit)

LnQDt= f (LnYit, LnRit, LnPit) elastisitas harga permintaan perumahan = -0,3, elastisitas pendapatan tetap 0,8, elastisitas pendapatan sementara 0,04. Elastisitas suku bunga KPR untuk pinjaman 25 tahun adalah -0,39.

Persamaan: model permintaan rumah

Perbedaan: (1) data time series satu wilayah, (2) dilakukan di negara maju, (3) tidak menganalis tipe, (4) tidak memasukan faktor spekulasi

Ahmad

(1994) mengestimasi model permintaan untuk perumahan untuk kota Karachi, Pakistan

Permintaan

(QDt) pendapatan tetap (MYLIN), pendapatan sementara (TMYLIN), usia (AGE), pendidikan (EDUC), ukuran rumah tangga (HHSIZE) dan wilayah (LAMBDA)

Penyewa

LnQDRt= f (MYLIN, TMYLIN, AGE, EDUC, HHSIZE, LAMBDA) Pemilik

LnQDOt= f (MYLIN, TMYLIN, AGE, EDUC, HHSIZE, LAMBDA)

Ditinjau dari sisi permintaan, variabel yang mempengaruhi permintaan rumah adalah real pendapatan perkapita dan harga rumah relatif.

Ditinjau dari sisi pasokan, variabel yang mempengaruhi pasokan adalah harga konstruksi dan harga rumah relatif

Persamaan: model permintaan rumah

Perbedaan: (1) tidak menggunakan data panel, (2) tidak menganalis tipe, (3) tidak memasukan faktor spekulasi Chow dan Niu (2009) Pengujian Simultan Permintaan dan Harga Rumah di China Permintaan (QDt)dan penawaran rumah (QSt)

Pendapatan perkapita (Yt) dan harga rumah (Pt) serta harga konstruksi (Ct)

Demand

LnQDt= f (LnYt, LnPt) Supply

LnQSt= f (LnYt, LnCt)

Ditinjau dari sisi permintaan, variabel yang mempengaruhi permintaan rumah adalah real pendapatan perkapita dan harga rumah relatif.

Ditinjau dari sisi pasokan, variabel yang mempengaruhi pasokan adalah harga konstruksi dan harga rumah relatif

Persamaan: model permintaan rumah

Perbedaan: (1) tidak fokus pada permintaan tetapi juga pasokan, (2) tidak menggunakan data panel, (3) tidak menganalis tipe, (4) tidak memasukan faktor spekulasi

Samaibara mee (2012)

Analisis data panel Permintaan Perumahan 6 provinsi di Bangkok 1999-2007 Permintaan Perumahan

izin peruntukan lahan (L1i), izin mendirikan bangunan tinggi (L2i), unit-unit rumah yang baru jadi dan terregistrasi (Si), dan data populasi untuk Bangkok dan 5 provinsi sekitarnya (POPi)

Qdi=f(L1ii, L2ii, Si, POPi) izin peruntukan lahan, izin

mendirikan bangunan tinggi, unit-unit rumah yang baru jadi dan terregistrasi, dan populasi mempengaruhi permintaan rumah untuk Bangkok dan 5 provinsi sekitarnya

Persamaan: (1)model permintaan rumah, (2) analisis data panel Perbedaan: (1) tidak menganalisis per tipe, (2) tidak memasukan faktor spekulasi, (3) perbedaan variabel prediktor

Penelitian Metode dan Pendekatan Variabel Terikat Variabel Bebas Model Kesimpulan

Persamaan dan Perbedaan dengan Penelitian yang akan

dilakukan Ismoyowa ti (2012) Determinan Permintaan Perumahan Bersubsidi di Kabupaten Karanganyar melalui survey, dengan OLS Permintaan Perumahan Bersubsidi di Kabupaten Karanganyar Tahun 2011

Harga (Pi), fasilitas (Fi), lokasi (Li), lingkungan (Ei), pendapatan (Yi) dan harga substitusi (Pyi)

Qdi=f(Pi, Fi, Li, Ei, Yi, Pyi) Faktor-faktor yang

mempengaruhi permintaan rumah: harga subtitusi , pendapatan , lokasi, dan harga

Persamaan: model permintaan rumah di Indonesia

Perbedaan: (1) tidak menggunakan data panel yaitu hanya satu kota, (2) hanya fokus ruah bersubsidi, (3) tidak memasukan faktor spekulasi, (4) pendekatan survey Rahman (2011) Model permintaan rumah tipe-36 di Bantul DIY 2007-2010 dengan regresi panel pendekatan common effect Permintaan Perumahan tipe-36 di Bantul DIY 2007-2010

Harga (Pi), inflasi (Ii), kriminalitas (Ki), jumlah penduduk (POPi)

Qdi=f(Pi, Ii, Ki, POPi) harga rumah, tingkat inflasi, dan

jumlah penduduk berpengaruh positif pada permintaan rumah tipe-36, sedangkan tingkat kriminalitas berpengaruh negatif terhadap permintaan rumah tipe-36.

Persamaan: model permintaan rumah di Indonesia

Perbedaan: (1) tidak menggunakan data panel yaitu hanya satu kota, (2) hanya fokus tipe 36, (3) tidak memasukan faktor spekulasi, (4) perbedaan variabel Pranawen grum (2010) Model permintaan properti residensial di Kabupaten Sleman selama 30 Tahun Permintaan properti residensial di Kabupaten Sleman

Harga (Pi), jumlah penduduk (POPi), suku bunga kredit riil (Ri), Inflasi (Ii),

Qdi=f(Pi, POPi, Ri, Ii) pada kondisi jangka panjang,

pengaruh variabel harga rumah terbukti berpengaruh negatif dan signifikan, jumlah penduduk berpengaruh positif, sedangkan suku bunga dan inflasi tidak berpengaruh signifikan

Persamaan: model permintaan rumah di Indonesia

Perbedaan: (1) tidak menggunakan data panel yaitu hanya satu kota, (2) tidak menganalisis tipe, (3) tidak memasukan faktor spekulasi, (4) perbedaan variabel Rajagukg uk (2004) Model permintaan perumahan di DIY Tahun 1993-2003, metode OLS permintaan perumahan di Daerah Istimewa Yogyakarta

PDRB per kapita (Yi), jumlah penduduk usia bekerja (POP), tingkat suku bunga KPR BTN (Ri), dan empat dummy (D) untuk empat kabupaten (Bantul, Gunungkidul, Kulonprogo dan Sleman)

Qdi=f(D: Yi, POPi, Ri) PDRB per kapita, jumlah

penduduk usia bekerja, tingkat suku bunga KPR BTN, dan empat dummy berpengaruh terhadap permintaan rumah

Persamaan: model permintaan rumah di Indonesia

Perbedaan: (1) tidak menggunakan data panel tetapi variabel dummy, (2) tidak menganalisis tipe, (3) tidak memasukan faktor spekulasi, (4) perbedaan variabel

1.5 Kontribusi Penelitian

Konstribusi penelitian ini adalah untuk memahami transaksi properti perumahan dan faktor-faktor yang mempengaruhinya di wilayah perkotaan di Indonesia sebagai negara berkembang. Kurangnya informasi yang lengkap, transaksi mahal, produk heterogen dan sifat immobility dapat menyebabkan kurangnya efisiensi pasar perumahan yang ditandai dengan kelambanan harga dalam merespon perubahan lingkungan pasar perumahan yang berbeda-beda di setiap wilayah penelitian.

Faktor-faktor yang mempengaruhi transaksi properti perumahan selain dilihat dari faktor makro ekonomi (tingkat bunga, pendapatan dan ahrga) juga ditinjau dari aspek spekulasi. Hal tersebut dapat menjelaskan fenomena pembelian rumah selain untuk konsumsi (ditempati) juga untuk investasi (dijual kembali) yang cenderung berspekulasi. Pengaruh faktor spekulasi juga dibandingkan berdasarkan tipe dan wilayah.

Model penelitian dikembangkan dengan memasukkan kriteria tipe rumah kecil, menengah dan besar sebagai cara untuk melihat perilaku pada setiap segmentasi pasar perumahan guna membantu kebijakan pemerintah. Sebagai contoh pemerintah dapat mengetahui dampak atas kebijakan tingkat suku bunga pinjaman perumahan terhadap transaksi pada setiap segmen pasar properti perumahan. Artinya pemerintah dapat secara tidak langsung mengendalikan transaksi perumahan, mengingat perumahan sebagai barang kebutuhan pokok bagi setiap rumah tangga di

Indonesia. Hal ini semakin penting karena fakta menunjukkan bahwa lahan perumahan semakin terbatas, jumlah penduduk terus bertambah dan perilaku buruk spekulan pada pasar perumahan.