Electronic copy available at: http://ssrn.com/abstract=2166191

KAJIAN KEBIJAKAN NILAI FISKAL LAHAN

Oleh:

Yudi Wahyudin, M.Si.

ABSTRAKSI

Nilai fiskal lahan merupakan satu terobosan kebijakan yang diharapkan dapat mendorong terbukanya akses masyarakat terhadap penggunaan dan pemanfaatan lahan kawasan, terutama kawasan terlantar dan atau ditelantarkan. Penerapan nilai fiskal lahan diharapkan dapat memberikan stimulans kepada para pemilik lahan untuk berkolaborasi dengan masyarakat setempat dalam pemanfaatan lahan yang dimilikinya. Penilaian nilai fiskal lahan merupakan suatu hal yang sangat mungkin dilakukan untuk mengantisipasi kesenjangan hak pengelolaan atas lahan, terutama lahan terlantar.

Hasil pengembangan model penentuan nilai fiskal lahan pada dua kecamatan di dua kabupaten berbeda (Kab.Bogor dan Kab.Sukabumi) menunjukkan bahwa nilai fiskal lahan (φi) berkisar diantara angka 0 – 3

kali nilai fisik lahan yang sebesar Rp.95.000,00 per meter persegi di Kecamatan Ciampea Kab. Bogor dan sebesar Rp.36.052,63 per meter persegi di Kecamatan Palabuhanratu Kab. Sukabumi.

Penentuan nilai fiskal memerlukan data dan informasi in-situ yang harus digali melalui survei lapangan dan membutuhkan pendekatan nilai pasar (nilai fisik) berupa nilai jual atau harga lahan dan nilai non pasar (nilai non fisik) berupa nilai kegunaan dan bukan kegunaan dari lahan yang dinilai sebagai bagian dari kebutuhan data primer untuk analisis nilai fiskalnya. Tanah terlantar atau tanah yang sengaja ditelantarkan harus diberikan disinsentif berupa pajak, dimana besaran pajaknya didasarkan atas perhitungan nilai fiskal lahan. Penentuan pajak atau nilai fiskal lahan tersebut dapat didasarkan pada core-business masyarakat setempat atau dengan kata lain harus mengikuti karakteristik penggunaan lahan yang ada di sekitarnya. Nilai fiskal lahan berdasarkan lahan pertanian relatif lebih applicable untuk diterapkan dan cenderung lebih konservatif selain juga akomodatif, kendati untuk beberapa kasus tertentu nilai fiskal lahan berdasarkan core-business menjadi pilihan terbaik untuk diterapkan.

Kata Kunci: Nilai fiskal lahan, lahan, harga tanah, nilai ekonomi kawasan. ABSTRACT

The value of land is a breakthrough fiscal policy is expected to encourage open public access to and use of land use, especially the neglected and or abandoned. Implementation of the fiscal stimulus is expected to provide land to the owners of the land to local communities to collaborate in land use programs. Assessment of the fiscal value of land is a matter that is feasible to anticipate gaps management rights over land, especially land abandoned.

The results of the development model of fiscal determination of the value of land in two districts in two different districts (Bogor Regency and Sukabumi Regency) indicates that the fiscal value of land (φi) ranged between number 0-3 times the physical value of land for Rp.95.000, 00 per square meter in Sub-district Ciampea (Bogor Regency) and for Rp.36.052, 63 per square meter in Subdstrict Palabuhanratu (Sukabumi Regency).

Requires the determination of the value of fiscal data and information in-situ to be excavated through the field survey, and requires a market value (physical value) of the sale value or price of land and non-market value (the value of non-physical) form of the usefulness and usability of the land is not assessed as part of the primary data requirement for the fiscal analysis. Land that had been neglected or abandoned land should be given disincentives in the form of taxes, where the amount of taxes based on calculations of the fiscal value of the land. Determination of tax or fiscal value of the land can be based on core-business community or in other words should follow existing land use characteristics in the vicinity. Fiscal value of land based on agricultural land is relatively more applicable to apply and tend to be more conservative while also accommodating, although for some specific cases the fiscal value of land based on core-business is the best choice to be applied.

Electronic copy available at: http://ssrn.com/abstract=2166191 1. PENDAHULUAN

Pembangunan wilayah merupakan salah satu faktor penentu percepatan suatu daerah untuk membangun dan mengembangkan wilayahnya. Pembangunan wilayah dalam hal ini senantiasa terkait dengan kebutuhan input berupa barang dan jasa, yang dalam hal ini lebih mengarah kepada kebutuhan akan sumberdaya alam, lahan dan lingkungan. Peningkatan pembangunan wilayah sedikit banyak memberikan andil terhadap pengurangan sumberdaya alam dan lingkungan akibat ekstraksi yang diperlukan untuk memenuhi kebutuhan input pembangunan serta pengurangan ketersediaan lahan akibat penggunaan dan atau konversi lahan untuk peruntukan pembangunan yang dilakukan.

Peningkatan pembangunan suatu kawasan dalam hal ini tentu memerlukan konsekuensi lebih signifikan agar input yang dibutuhkan, baik barang maupun jasa, baik lahan maupun sumberdaya alam dan lingkungan lainnya, dapat diolah menjadi suatu output yang mampu memberikan manfaat yang jauh lebih besar. Oleh karena itu, penting untuk dikaji seberapa besar sesungguhnya manfaat ekonomi awal dari suatu sumberdaya, lahan dan lingkungan pada suatu kawasan tertentu, sehingga kebijakan pembangunan yang akan diterbitkan seoptimal mungkin dapat memperhatikan nilai ekonomi sumberdaya kawasan tersebut, dan pada akhirnya jikapun suatu kawasan dapat akan dikembangkan, maka nilai manfaat pengembangan yang akan diperoleh minimal sama dengan nilai manfaat ekonomi-ekologi kawasan tersebut. Penilaian seyogianya dilakukan secara lebih komperhensif untuk dapat mencerminkan nilai ekonomi-ekologi dari kawasan dimaksud, sehingga diperlukan pendekatan khusus agar nilai kawasan dan lahan yang dihasilkan dapat mencerminkan nilai sebenarnya yang bukan hanya dihasilkan berdasarkan nilai kegunaan (use value) saja, melainkan juga dapat mencerminkan nilai bukan kegunaan (non use value).

Permasalahan mendasar yang menjadi faktor pendorong adanya ketidakoptimalan reformasi agraria yang terdiri atas reformasi lahan (land reform) dan reformasi akses terhadap lahan (access reform) diantaranya disebabakan oleh beberapa faktor berikut: (i) pemahaman

dangkal terhadap definisi penggunaan dan pemanfaatan lahan (land use), (ii) pemahaman sempit terhadap definisi kepemilikan lahan (land tenure), (iii) pemahaman sempit terhadap nilai lahan (land value), dan (iv) pemahaman parsial terhadap konsepsi pengembangan/pembangunan lahan (land development). Dangkalnya pemahaman terhadap empat faktor tersebut mendorong bias kebijakan yang kemudian dijadinya dasar implementasi program atau reformasi agraria yang sedang dilakukan. Dalam konteks ini, penulis lebih menitik beratkan bahasan makalah hanya pada poin ketiga, yaitu tentang nilai lahan (land value), dimana muara dari sempitnya pemahaman ini membuat akses terhadap lahan menjadi tidak optimal.

Makalah ini sendiri merupakan salah satu upaya untuk menyajikan pendekatan penentuan nilai fiskal lahan berbasis nilai ekonomi-ekologi kawasan. Nilai fiskal lahan merupakan satu terobosan kebijakan yang diharapkan dapat mendorong terbukanya akses masyarakat terhadap penggunaan dan pemanfaatan lahan kawasan, terutama kawasan terlantar dan atau ditelantarkan. Penerapan nilai fiskal lahan diharapkan dapat memberikan stimulans kepada para pemilik lahan untuk berkolaborasi denngan masyarakat setempat dalam pemanfaatan lahan yang dimilikinya. Penilaian nilai fiskal lahan merupakan suatu hal yang sangat mungkin dilakukan untuk mengantisipasi kesenjangan hak pengelolaan atas lahan, terutama lahan terlantar.

PENDEKATAN PENENTUAN NILAI FISKAL LAHAN

Analisis nilai fiskal ditentukan berdasarkan pendekatan nilai lahan yang dinotasikan sebagai berikut :

i i

i FLV NFLV

LV = + ... (1) dimana LVi adalah nilai lahan, FLVi adalah nilai fisik lahan dan NFLVi adalah nilai non fisik lahan. Nilai fisik lahan biasanya didekati dengan nilai pasar, sedangkan nilai non fisik lahan merupakan nilai perubahan yang diakibatkan oleh adanya kegagalan pasar untuk menentukan

adanya nilai intagible lahan yang biasanya didekati melalui pendekatan penilaian ekonomi-ekologi.

Selanjutnya, dengan menyederhanakan nilai fisik lahan (FLV )i sama dengan nilai lahan berdasarkan harga pasar (Pit−1) dan nilai non fisik lahan merupakan nilai perubahan harga pasar terhadap non pasar (Δ ), dimana Pi ΔPi =φiPit−1, maka diperoleh formula sebagai berikut :

) 1 ( 1 1 1 1 1 i it it it i it it it i it it P LV P P LV P P LV φ φ φ + = + = + = − − − − − ... (1a) ) 1 ( 1 i it it P LV = +φ − ... (1b) 1 1 − = − it it i P LV φ ... (1c) Berangkat dari formula tersebut, maka nilai perubahan harga pasar terhadap harga non pasar (φ) dapat disimpulkan sebagai nilai fiskal dari suatu lahan (land fiscal value) yang dinyatakan dalam bentuk persen.

Dalam bentuk dinamik, dapat dihitung sebagai berikut : ) 1 ( 0 0 0 1 i i i i i i P P P LV = +φ = +φ ... (2a) 2 0 2 0 0 2 0 0 0 0 0 2 ) 1 ( ) 2 1 ( ) 1 ( ) 1 ( i i i i i i i i i i i i i i i i i i P P P P P P P P LV φ φ φ φ φ φ φ φ φ + = + + = + + + = + + + = ... (2b) 3 0 0 3 0 2 0 0 0 3 0 2 0 0 2 0 0 0 2 0 2 0 3 ) 1 ( ) 3 3 1 ( ) 1 ( ) 1 ( i i i i i i i i i i i i i i i i i i i i i i i i i i i i P P P P P P P P P P P P P P LV φ φ φ φ φ φ φ φ φ φ φ φ φ + = + + + = + + + + + + = + + + = ... (2c) t i it it P LV = −1(1+φ ) ... (2d) t i it it P LV ) 1 ( 1

φ

+ = − ... (2e)1 1 1 − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ = − t it it i P LV φ ... (2f)

PENDUGAAN HARGA LAHAN PERUMAHAN DI KECAMATAN CIAMPEA KABUPATEN BOGOR DAN KECAMATAN PALABUHANRATU KABUPATEN SUKABUMI

A. Harga Lahan di Kecamatan Ciampea

Pendugaan harga perumahan ditentukan dengan menggunakan pendekatan perhitungan kesediaan menerima (willingness to accept, WTA) terhadap harga lahan dan bangunan yang ada

di atasnya. Model penggunaan lahan yang diperoleh adalah sebagai berikut :

7 6 5 4 3 2 1

lnX

0.11936071

-1lnX

2.35826981

3lnX

1.27657991

-8lnX

0.51596439

-lnX

1.79041049

8lnX

3.00494542

lnX

1.36506656

-7

15.6153895

lnL

+

+

+

=

dimana L adalah kesediaan menerima nilai penggunaan lahan, sedangkan berturut-turut X1 - X7 adalah parameter umur, pendidikan, jumlah keluarga, pendapatan keluarga, sumber air MCK, jarak ke pasar, dan lama tinggal. Dengan memasukkan rataan dari masing-masing parameter seperti disebutkan diatas, maka dapat diperoleh nilai lahan perumahan di Kecamatan Ciampea adalah sebesar Rp.148.664,94 per meter persegi.

B. Harga Lahan di Kecamatan Palabuhanratu

Pendugaan harga perumahan ditentukan dengan menggunakan pendekatan perhitungan kesediaan menerima (willingness to accept, WTA) terhadap harga lahan dan bangunan yang ada

di atasnya. Model penggunaan lahan yang diperoleh adalah sebagai berikut :

7 6 5 4 3 2 1

5lnX

0.01836362

-5lnX

0.99314447

9lnX

1.05052598

lnX

1.71234154

-9lnX

0.33487809

-4lnX

7.41088389

lnX

1.20858828

2

17.5740505

lnL

+

+

+

+

=

dimana L adalah kesediaan menerima nilai penggunaan lahan, sedangkan berturut-turut X1 - X7 adalah parameter umur, pendidikan, jumlah keluarga, pendapatan keluarga, sumber air MCK, jarak ke pasar, dan lama tinggal. Dengan memasukkan rataan dari masing-masing parameter

seperti disebutkan diatas, maka dapat diperoleh nilai lahan perumahan di Kecamatan Palabuhanratu adalah sebesar Rp.92.875,19 per meter persegi.

ANALISIS NILAI FISKAL LAHAN DI KECAMATAN CIAMPEA DAN KECAMATAN PALABUHANRATU

A. Nilai Fiskal Lahan di Kecamatan Ciampea

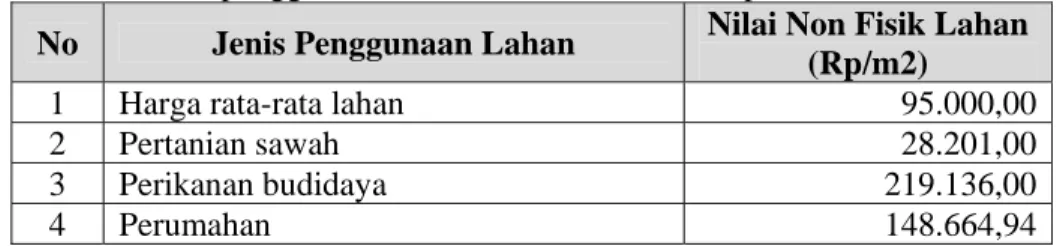

Berdasarkan hasil perhitungan nilai penggunaan lahan diperoleh bahwa nilai fisik rata-rata lahan di wilayah Kecamatan Ciampea adalah sebesar Rp.95.000,00 per meter persegi. Nilai ini diperoleh berdasarkan informasi yang diperoleh dari seluruh responden yang diperoleh di lapangan. Adapun beberapa nilai penggunaan lahan yang diperoleh dan dapat dianalisis di kecamatan ini adalah nilai penggunaan lahan pertanian sawah, perikanan budidaya dan lahan pemukiman, yaitu berturut-turut sebesar Rp. 28.201,00 per meter persegi, Rp. 219.136 per meter persegi dan Rp. 148.664,94 per meter persegi. Gambaran lengkap nilai penggunaan lahan dapat dilihat pada Tabel 1.

Tabel 1. Nilai penggunaan lahan di Kecamatan Ciampea

No Jenis Penggunaan Lahan Nilai Non Fisik Lahan (Rp/m2)

1 Harga rata-rata lahan 95.000,00

2 Pertanian sawah 28.201,00

3 Perikanan budidaya 219.136,00

4 Perumahan 148.664,94

Sumber: BPN-RI dan PKSPL-LPPM-IPB, 2009.

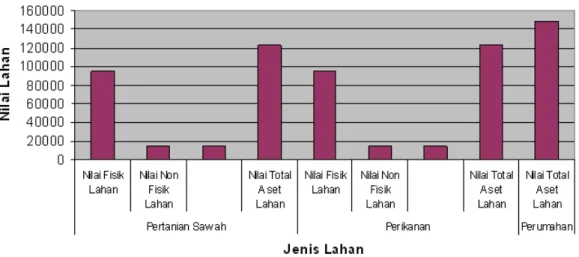

Nilai aset total kawasan pertanian sawah dan perikanan budidaya diperoleh dari hasil penjumlahan nilai fisik lahan (harga jual rata-rata lahan), nilai produktivitas dan nilai keberadaan masing-masing penggunaan kawasan, yang secara diagram berturut-turut dapat dilihat Gambar 1. Peta nilai ekonomi kawasan di Kecamatan Ciampea sendiri selengkapnya dapat dilihat pada Lampiran 1.

Gambar 1. Perbandingan nilai aset total lahan di Kecamatan Ciampea

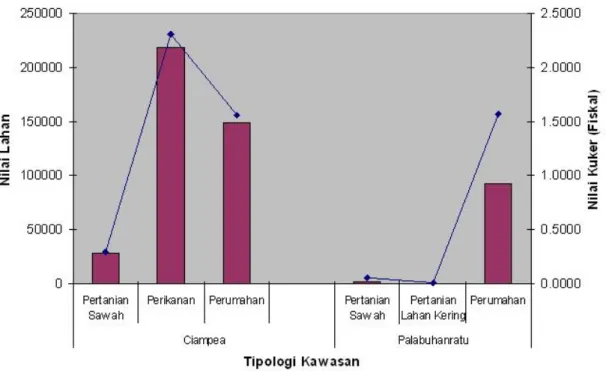

Hasil perhitungan menunjukkan bahwa nilai fiskal lahan budidaya perikanan di Kecamatan Ciampea merupakan yang tertinggi dibandingkan dengan nilai fiskal lahan pertanian sawah dan perumahan. Tabel 2 berikut ini secara lengkap menunjukkan nilai fiskal dari masing-masing penggunaan lahan di Kecamatan Ciampea.

Tabel 2. Nilai fiskal lahan di Kecamatan Ciampea

No Jenis Penggunaan Nilai Fisik Lahan (Rp./m2)

Nilai Non Fisik (Rp./m2)

Nilai Aset Total (Rp./m2)

Nilai Fiskal Lahan (φi)

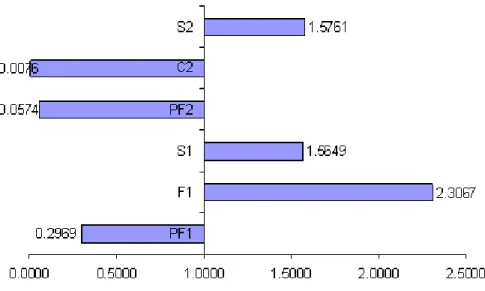

1 Pertanian sawah 95.000 28.201,00 123.201,00 0,2969

2 Perikanan budidaya 95.000 219.136,00 314.136,00 2,3067

3 Perumahan 95.000 148.664,94 243.664,94 1,5649

Sumber: BPN-RI dan PKSPL-LPPM-IPB, 2009.

B. Nilai Fiskal Lahan di Kecamatan Palabuhanratu

Berdasarkan hasil perhitungan nilai penggunaan lahan diperoleh bahwa nilai fisik rata-rata lahan di wilayah Kecamatan Palabuhanratu adalah sebesar Rp.36.052,63 per meter persegi. Nilai ini diperoleh berdasarkan informasi yang diperoleh dari seluruh responden yang diperoleh di lapangan.

Adapun beberapa nilai penggunaan lahan yang diperoleh dan dapat dianalisis di kecamatan ini adalah nilai penggunaan lahan pertanian sawah, pertanian lahan kering dan lahan pemukiman, yaitu berturut-turut sebesar Rp. 2.084 per meter persegi, Rp. 295,59 per meter

persegi dan Rp. 92.875,19 per meter persegi. Gambaran lengkap nilai penggunaan lahan dapat dilihat pada Tabel 3.

Tabel 3. Nilai penggunaan lahan di Kecamatan Palabuhanratu

No Jenis Penggunaan Lahan Nilai Non Fisik Lahan (Rp/m2)

1 Harga rata-rata lahan 36.052,63

2 Pertanian sawah 2.084,00

3 Pertanian lahan kering 295,59

4 Perumahan 92.875,19

Sumber: BPN-RI dan PKSPL-LPPM-IPB, 2009.

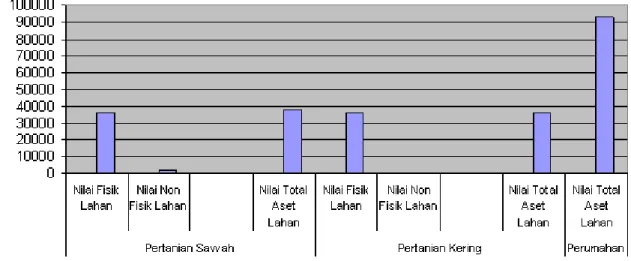

Nilai aset total kawasan pertanian sawah dan pertanian lahan kering diperoleh dari hasil penjumlahan nilai fisik lahan (harga jual rata-rata lahan), nilai produktivitas dan nilai keberadaan masing-masing penggunaan kawasan, yang secara diagram dapat dilihat Gambar 2 Peta nilai ekonomi kawasan di Kecamatan Palabuhanratu sendiri selengkapnya dapat dilihat pada Lampiran 2.

Gambar 2. Perbandingan nilai aset total lahan di Kecamatan Palabuhanratu

Hasil perhitungan menunjukkan bahwa nilai fiskal lahan perumahan di Kecamatan Palabuhanratu merupakan yang tertinggi dibandingkan dengan nilai fiskal lahan pertanian sawah dan pertanian lahan kering. Tabel 4 berikut ini secara lengkap menunjukkan nilai fiskal dari masing-masing penggunaan lahan di Kecamatan Palabuhanratu.

Tabel 4. Nilai fiskal lahan di Kecamatan Palabuhanratu

No Jenis Penggunaan Nilai Fisik Lahan (Rp./m2)

Nilai Non Fisik (Rp./m2)

Nilai Aset Total (Rp./m2)

Nilai Fiskal Lahan (φi)

1 Pertanian sawah 36.052,63 2.084,00 38.136,63 0,0574

2 Pertanian lahan kering 36.052,63 295,59 36.347,63 0,0076

3 Perumahan 36.052,63 92.875,19 128.927,82 1,5761

Sumber: BPN-RI dan PKSPL-LPPM-IPB, 2009.

PENGEMBANGAN MODEL DAN ALTERNATIF KEBIJAKAN NILAI FISKAL LAHAN

Hasil pengembangan model penentuan nilai fiskal lahan pada dua kecamatan di dua kabupaten berbeda (Kab.Bogor dan Kab.Sukabumi) menunjukkan menunjukkan bahwa:

(i) Nilai fiskal lahan (φi) berkisar diantara angka 0 – 3 kali nilai fisik lahan. Nilai fisik lahan itu sendiri diperoleh dari hasil rataan nilai jual tanah di masing-masing wilayah studi. (ii) Nilai fiskal lahan perumahan pada masing-masing kecamatan menunjukkan angka yang

relatif sama. Hal ini disebabkan lahan perumahan mempunyai ketergantungan terhadap kondisi perekonomian masyarakat di suatu wilayah, yaitu terkait dengan besaran kemampuan atau daya beli masyarakat di wilayah tersebut. Nilai lahan akan terdongkrak bilamana daya beli masyarakat semakin meningkat. Selain itu, perumahan masih merupakan komoditas tersier yang cenderung in-elastis. Perumahan cenderung menjadi lahan mati ketika perekonomian di suatu wilayah tidak berjalan semestinya (stagnan). Dalam konteks ini, harga lahan cenderung mendekati nilai jual tanah/lahan.

(iii) Nilai fiskal lahan perikanan menunjukkan nilai terbesar dikarenakan lahan perikanan merupakan kawasan eksklusif. Produktivitas lahan perikanan ditentukan bukan hanya berdasarkan luas penggunaan lahan budidaya, melainkan lebih disebagkan oleh seberapa intensifnya usaha yang dijalankan.

(iv) Nilai fiskal pertanian menjadi ciri khas atau karakter terbaik dalam penentuan kebijakan nilai fiskal lahan di masa mendatang. Nilai fiskal pertanian menunjukkan besaran produkvitas lahan suatu wilayah. Semakin besar produktivitas lahan pertanian di suatu wilayah, maka semakin besar nilai fiskal lahan dari wilayah tersebut.

(v) Produktivitas dan keberadaan lahan akan sangat menentukan seberapa besar nilai fiskal dari suatu lahan. Semakin produktif dan keberadaan lahan dinyatakan sangat penting, maka akan semakin besar nilai fiskal dari lahan tersebut. Hal ini setidaknya ditunjukkan oleh grafik seperti yang dapat dilihat pada Gambar 9.

Nilai fiskal lahan memang merupakan satu terobosan kebijakan yang diharapkan dapat mendorong terbukanya akses masyarakat terhadap penggunaan dan pemanfaatan lahan kawasan,terutama kawasan terlantai dan atau ditelantarkan. Penerapan nilai fiskal lahan diharapkan dapat memberikan stimulans kepada para pemilik lahan untuk berkolaborasi denngan masyarakat setempat dalam pemanfaatan lahan yang dimilikinya.

Namun demikian, penentuan nilai fiskal lahan dalam konteks harus dilakukan dengan prinsip kehati-hatian. Oleh karena itu, penentuan nilai fiskal harus mengandung prinsip-prinsip TARIF (Transparency, Accountability, Responsibility, Independency, dan Fairness). Transparency menunjukkan bahwa penentuan nilai fiskal lahan harus didasarkan atas kenyataan

yang ada di sekitarnya. Accountability berarti bahwa penentuan nilai fiskal lahan harus

dilakukan secara terukur dan dapat dipertanggung jawabkan. Responsiblily menunjukkan bahwa

penentuan nilai fiskal lahan harus benar-benar diperuntukan bagi kesejahteraan rakyat dan menjadi kewajiban bersama. Independency berarti bahwa penentuannya tidak bersifat sepihak

(tidak mementingkan salah satu pihak). Fairness menunjukkan bahwa penentuan nilai fiskal

Gambar 9. Hubungan nilai produktivitas dan keberadaan lahan dengan nilai fiskal lahan Penerapan nilai fiskal dapat didasarkan pada beberapa pendekatan. Pertama,

berdasarkan nilai fiskal lahan yang menjadi core-business masyarakat di sekitarnya. Nilai fiskal

terhitung (Ԅ) merupakan nilai fiskal maksimal yang dapat diterapkan, tergantung nilai fiskal lahan mana yang akan digunakan: (i) bilamana core-business masyarakatnya lebih dominan

pertanian, maka nilai fiskalnya berdasarkan nilai fiskal pertanian, (ii) bilamana lebih dominan perikanan, maka berdasarkan nilai fiskal perikanan, (iii) bilamana lebih dominan perumahan, maka berdasarkan nilai perumahan, dan (iv) bilamana lebih dominan perkebunan, maka berdasarkan nilai fiskal perkebunan.

Kedua, berdasarkan nilai fiskal rataan pada suatu wilayah yang dapat ditentukan

berdasarkan formula berikut :

∑

= = n i n 1 1 1 φ φ .Dan ketiga, berdasarkan skoring nilai fiskal, yaitu dengan menentukan nilai tengah dari

nilai fiskal maksimum dan minimum. Dan nilai tengah inilah yang dijadikan sebagai based value untuk kebijakan nilai fiskal lahan yang dilakukan dengan skala kebijakan bersifat

progresif 10 persen, mulai dari 0-10 persen, 11-20 persen, 21-40 persen, 41-50 persen, 51-60 persen, 61-70 persen, 71-80 persen, 81-90 persen, hingga 91-100 persen.

Secara diagram berdasarkan hasil pengembangan model adalah seperti ditunjukkan oleh Gambar 10.

Gambar 10. Nilai tengah nilai fiskal lahan

KESIMPULAN

Penilaian nilai fiskal lahan merupakan suatu hal yang sangat mungkin dilakukan untuk mengantisipasi kesenjangan hak pengelolaan atas lahan, terutama lahan terlantar. Dalam konteks ini penilaian nilai fiskal lahan harus mempertimbangkan beberapa aspek sebagai berikut:

(i) Penentuan nilai fiskal lahan harus dilakukan secara hati-hati dan harus menganut prinsip TARIF (Transparency, Accountability, Responsibility, Independency, dan Fairness).

(ii) Penentuan nilai fiskal memerlukan data dan informasi in-situ yang harus digali melalui survei lapangan.

(iii) Penentuan nilai fiskal membutuhkan pendekatan nilai pasar (nilai fisik) berupa nilai jual atau harga lahan dan nilai non pasar (nilai non fisik) berupa nilai kegunaan dan bukan

kegunaan dari lahan yang dinilai sebagai bagian dari kebutuhan data primer untuk analisis nilai fiskalnya.

(iv) Tanah terlantar atau tanah yang sengaja ditelantarkan harus diberikan disinsentif berupa pajak, dimana besaran pajaknya didasarkan atas perhitungan nilai fiskal lahan.

(v) Penentuan pajak atau nilai fiskal lahan tersebut dapat didasarkan pada core-business

masyarakat setempat atau dengan kata lain harus mengikuti karakteristik penggunaan lahan yang ada di sekitarnya.

(vi) Nilai fiskal lahan berdasarkan lahan pertanian relatif lebih applicable untuk diterapkan dan

cenderung lebih konservatif selain juga akomodatif, kendati untuk beberapa kasus tertentu nilai fiskal lahan berdasarkan core-business menjadi pilihan terbaik untuk diterapkan.

REKOMENDASI

Nilai fiskal lahan ini baru dideskripsikan berdasarkan tiga bentuk penggunaan lahan, yaitu pertanian, budidaya perikanan, perkebunan dan perumahan. Oleh karena itu, sebaiknya di masa mendatang dikaji nilai fiskal lahan untuk berbagai peruntukan lainnya, sehingga dapat diketahui performa nilai fiskal lahan secara lebih komprehensif.

Nilai fiskal lahan sebaiknya dijadikan sebagai basis perhitungan nilai fiskal lahan yang sebenarnya untuk memberikan kesempatan yang seluas-luasnya kepada masyarakat pemanfaat lahan untuk dapat memberdayakan lahan produktif yang tidak terpakai. Dan, semoga reformasi akses terhadap lahan dapat dimulai dari kebijakan penerapan penetapan nilai fiskal lahan ini.

REFERENSI TERBATAS

BPN dan LPPM-IPB. 2009. Analisis Nilai Fiskal Lahan. Kerjasama antara Direktorat Survei Potensi Tanah Badan Pertanahan Nasional dan Lembaga Penelitian dan Pengabdian Kepada Masyarakat Institut Pertanian Bogor.

Freeman III, A.M. 2003. The Measurement of Environmental and Resource Values. Resources for the Future. Washington, D.C.

FAO. 2000. Application of Contingent Valuation Method in Developing Countries. FAO Economic and Social Development Papers No. 146/200. FAO, Rome.

Gilbert, A.J and R. Janssen. 2002. Use of Environmental Functions to Communicate the Values of A Mangrove Ecosystem Under Different Management Regime. Ecological Economics

25; 323-346.

Groot, R.S., et.al. 2002. A Typology for the Classification, Description, and Valuation of Ecosystem Functions, Goods and Services. Ecological Economics 41; 393-408.

Grigalunas, T.A. and R. Congar. 1995. Environmental Economics for Integrated Coastal Area Management : Valuation Methods and Policy Instruments. UNEP Regional Seas Reports and Studies No. 164. UNEP.

Yaping, D. 1999. The Value of Improved Water Quality for Recreation in East Lake, Wuhan, China. EEPSEA, Singapore.

BIODATA

Yudi Wahyudin, M.Si. adalah Peneliti Senior pada Pusat Kajian Sumberdaya Pesisir dan Lautan Institut Pertanian Bogor (PKSPL-IPB). Penulis dilahirkan di Bogor pada tanggal 13 Maret 1974. Gelar kesarjanaan dari Institut Pertanian Bogor pada tahun 1997, sedangkan gelar master diperoleh dari perguruan tinggi yang sama pada tahun 2005. Penulis merupakan Ketua Alumni Ekonomi Sumberdaya Kelautan IPB dan saat ini penulis aktif sebagai tenaga ahli dengan konsentrasi keahlian di bidang ekonomi sumberdaya alam dan lingkungan, serta kebijakan pembangunan dan ekonomi kelautan. (Email: [email protected]; Webblog: http://komitmenku.wordpress.com)