Riset / 3463 JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3436 –3530

ANALISIS FAKTOR-FAKTOR INTERNAL YANG

BERPENGARUH TERHADAP HARGA SAHAM PERUSAHAAN

SUB SEKTOR PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Anwar Arifin

Jurusan Manajemen (Keuangan)

Sekolah Tinggi Ilmu Ekonomi Nusantara Sangatta Email: aanbrother99@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi harga saham perusahaan sub sektor property dan real estate di Bursa Efek Indonesia, yaitu current ratio (CR), debt to equity ratio (DER), dan return on assets (ROA) pada 9 sampel kelompok perusahaan suber sektor property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2016 - 2017, yang menghasilkan 18 observasi awal hingga menjadi 13 observasi final berdasarkan sayrat satatistik. Harga saham perusahaan diukur dengan harga penutupan saham secara per bulan. Alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan model regresi linier berganda digunakan untuk menganalisis data dan menguji hipotesis penelitian. Data dianalisis dengan menggunakan linear regresi berganda melalui SPSS Versi 24. Hipotesis dianalisis dengan menggunakan uji simultan dan uji parsial dengan tingkat signifikansi 5%. Hasil penelitian ini menunjukkan bahwa secara simultan current ratio, debt to equity ratio dan return on assets berpengaruh signifikan terhadap harga saham. Secara parsial current ratio serta debt to equity ratio berpengaruh positif dan tidak signifikan, kecuali debt to equity ratio yang berpengaruh positif dan signifikan terhadap harga saham perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Current Ratio, Debt To Equity Ratio, Return On Asset, Harga Saham PENDAHULUAN

Latar Belakang

Tujuan utama dari suatu perusahaan adalah memperoleh laba atau keuntungan, mengoptimalkan laba atau kekayaannya, dan mengoptimalkan nilai perusahaan (Scott, 1997). Kinerja keuangan merupakan salah satu cara pasar menilai suatu perusahaan. Bilamana suatu perusahaan memiliki kinerja keuangan yang buruk, maka perusahaan tersebut akan memiliki kinerja keuangan yang buruk, maka perusahaan tersebut memiliki nilai yang buruk pula. Kondisi sebaliknya akan terjadi di mana jika kinerja keuangan perusahaan baik, maka perusahaan tersebut akan memiliki nilai yang baik juga di pasar.

Harga saham mampu merefleksikan nilai perusahaan bagi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Nilai perusahaan adalah nilai pasar saham yang dapat mencerminkan kekayaan pemiliknya. Semakin tinggi harga saham dapat menjadi tanda kekayaan pemiliknya juga

tinggi. Investor akan memilih untuk melakukan investasi pada perusahaan yang memiliki nilai perusahaan tinggi, maka harga saham juga meningkat dan hal ii dapat meningkatkan kemakmuran pemegang saham dalam persusahaan yang bersangkutan.

Saham adalah merupakan bukti kepemilikan dari perusahaan (Jogiyanto, 2015). Pergerakan harga saham suatu perusahaan dapat dilihat melalui Bursa Efek Indonesia (BEI). Haga saham yang dapat mencerminkan nilai perusahaan dapat ditentukan dengan tiga factor yaitu faktor teknikal, faktor dari dalam perusahaan maupun faktor dari luar perusahaan. Afanya faktor tekanan dari dalam perusahaan menjadi sangat penting dalam menentukan harga saham. Analisis pasar modal perusahaan memperhatikan internal perusahaan yang menjadi faktor dasar perusahaan. Analsisi dasar perusahaan dapat dilakukan dengan menilai laporan kondisi keuangan perusahaan.

Perekonoian yang berkembang di kawasan ASEAN ditambah dengan

JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Riset / 3464

berlakunya Masyarakat Ekonomi Asean(MEA) saat ini tentu mengundang banyaknya investor berinvestasi di pasar modal negara ASEAN. Salah satunya Indonesia merupakan negara yang menjadi tujuan investasi para investor karena sedang gencar melakukan pembangunan. Sektor real estate dan property menjadi salah satu sektor yang menarik minat investor kaena jumlah dan laju penduduk yang telah bertambah (RAhmadani, 2016).

Perkembangan sektor property dan real estate yang selalu diikuti persaingan ketat antar perusahaan demi terapainya tujuan perusahaan. Hal ini

menyebabkan banyak perusahaan yang bertujuan mengoptimalkan nilai perusahaannya pada titik yang optimal agar dapat mengundang investor untuk berinvestasi. Nilai perusahaan dalam hal ini adalah diwakili oleh harga saham yang secara periode harian, mingguan dan bulan selalu terupdate dalam bentuk harga saham penutupan.

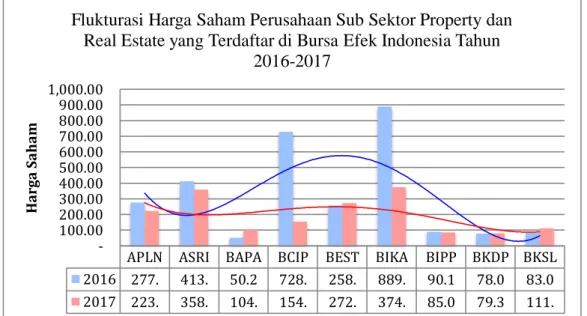

Harga saham atau nilai perusahaan dalam kelompook perusahaan dalam sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia dalam kurun waktu tahun 2016 hingga tahun 2017 mengalami fluktutasi dan cenderung dengan tren yang menurun.

Gambar 1. Nilai Return On Asset Perusahaan Sub Sektor Property dan Real Estate Berdasarkan dari tampilan

Gambar 1 tersebut menunjukkan bahwa harga sahan dalam kelompok perusahaan sub sektor property dan real estate ini mengalami flktuasi dari tahun 2016 hingga tahun 2017 dengan tren atau pola yang semakin menurun. Pada tahun 2016 terlihat penurunan yang paling tajam adalah pada saham BCIP menurun sebesar (78,79%) dati tahun sebelumnya dan BIKA menurun sebesar (57,88%) dan serta disusul oleh APLN menurun sebesar (19,43%) dan ASRI menurun sebesar (13,13%) yang menyebabkan secara umum saham pada kelompok perusahaan ini mengalami penurunan yang realatif tajam.

Harga saham yang semakin menurun tersebut secara umum banyak dipengaruhi oleh berbagai faktor dan salah satunya adalah bersumber dai faktor internal yang berupa fundamental

keuangan perusahaan yang bersangkutan. Dalam hal ini faktor fundamental yang dimaksud adalah difokuskan kepada current ratio (CR), debt to equity ratio (DER) dan return on assets (ROA).

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh CR, DER, dan ROA baik secara simultan ataupun secara parsial yang dominan berpengaruh terhadap harga saham pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Ineonsia dalam kurun waktu tahun 2016 hingga tahun 2017.

TINJAUAN PUSTAKA Laporan Keuangan

APLN ASRI BAPA BCIP BEST BIKA BIPP BKDP BKSL 2016 277. 413. 50.2 728. 258. 889. 90.1 78.0 83.0 2017 223. 358. 104. 154. 272. 374. 85.0 79.3 111. 100.00 200.00 300.00 400.00 500.00 600.00 700.00 800.00 900.00 1,000.00 Ha rga S ah am

Flukturasi Harga Saham Perusahaan Sub Sektor Property dan

Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun

Riset / 3465 JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Menurut Prastowo (2011:3)laporan Keuangan meurpakan obyek dari analisis terhadap laporan keuangan, oleh karena itu memahami latar belakang penyusunan dan penyajian laporan keuangan merupakan langkah yang sangat penting sebelum menganalsisi laporan keuangan itu sendiri. Laporan keuangan menurut Munawir (2004:2) pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingnan dengan data atau aktivitas dari perusahaan tersebut. Menurut Harahap (2002:7) laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya. Secara umum juga laporan keuangan diharapkan disajikan secara layak, jelas, dan lengkap, yang mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan operasi perusahaan tersebut. Dalam menyusun laporan keuangan, akuntansi dihadapkan dengan kemungkinan bahaya penyimpangan (bias), salah penafsiran dan ketidaktepatan. Untuk meminimkan bahaya ini, profesi akuntansi telah berupaya untuk mengembangkan suatu barang tubuh teori ini. Setiap akuntansi atau perusahaan harus menyesuaikan diri terhadap praktik akuntansi dan pelaporan dari setiap perusahaan tertentu.

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kineja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan (Prastowo, 2011:5). Menurut SAK ETAP (2016:3) dikekemukakan pula bahwa tujuan laporan keuangan adalah menyediakan informasi posisi keuangan, kineja keuangan dan arus kas suatu entitas yang bermanfaat dalam pengambilan keputusan untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan menunjukkan pula apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Berdasarkan dari pendapat di atas maka dapat disimpulkan bahwa laporan keuangan yang berisi informasi mengenai posisi keuangan, kinerja dan perubhanan posisi keuangan sangat diperlukan untuk dapat melakukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian dan hasil tersebut.

Kinerja Keuangan

Menurut Fahmi (2004:2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang memenuhi standard dan ketentuan resmi yang berlaku.

Menurut Prastowo (2011:11) unsur-unsur yang berkatian langsung dengan pengukuran kinerja perusahaan disajikan pada laporan keuangan yang disebut laporan laba rugi. Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran lainnya. Unsur yang langsung berkaitan dengan pengukuran penghasilan bersih ini adalah penghasilan dan beban. Pengakuan dan pengukuran penghasilan dan beban ini bergantung pada konsep modal dan pemeliharaan modal yang digunakan.

Analisis Rasio Keuangan

Menurut Prastowo (2011:80) dalam hubungannya dengan keputusan yang diambil oleh perusahaan, analisis rasio keuangan ini adalah analisis yang dilakukan dnegan tujuan untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya. Untuk dapat menilai keputusan tersebut yang pada akhirnya dapat memperoleh informasi mengenai kekuatan dan kelemahan perusahaan, maka analisis laporan keuangan ini diarahkan ke dalam analisis Likuiditas, Solvabilitas, Return on Investment, Pemanfaatan Aset, dan Kinerja Operasi. Analisis rasio keuangan ini digunakan dengan cara

JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Riset / 3466

membandingkan suatu angka tertentupada suatu akun atau pos-pos lainnya. Menurut Kasmir (2011:104) dikemukakan bahwa analisis laporan keuangan melaporkan aktivitas yang sudah dilakjukan perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam angka-angka, baik dalam bentuk mata uang rupiah maupun dalam mata uang asing. Angka-angka ini akan mejadi lebih apabila dapat dibandingkan antara suatu komponen dengan komponen lainnya, dengan membandingkan angka-angka di dalam laporan keuangan atau antar laporan keuangan.

Jenis-Jenis Rasio Keuangan

Menurut Munawir (2007:68) dikemukakan bhawa pada dasarnya jumlah angka-angka rasio itu banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisa, pada dasarnya dapat digolongkan menjadi 3 sumber data untuk menganalisa laporan keuangan, antara lain:

a. Rasio-rasio neraca (balance sheet ratio), yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil darai neraca, misalnya current ratio, acit test ratio.

b. RAsio-rasio laporan laba rugi (income statement ratio), yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil dari laporan keuangan laba rugi, misalnya gross profit margin, net profit margin, operating ratio.

c. Rasio-rasio antar laporan (interstatement ratio) yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil dari neraca dan data lainnya dari laoran rugi laba, misalnya inventory turnover, account receivable turnover, total asset turnover.

Sedangkan pengklasifikasian angka rasio keuangan bahwa angka-angka rasio dikategorikan menjadi:

a. Leverage ratio (rasio utang), rasio ini mengukur berapa besar penggunaan hutang dalam pembelanjaan perusahaan. Besar kecilnya leverage ratio dapat diukur dengan cara debt ratio, time interestearned ratio, cash coverage ratio, long-term debt to equity

ratio.

b. Liquidity ratio (rasi liquiditas), rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek. Besar kecilnya liquidity ratio dapat diukur dengan cara current ratio, quick ratio atau acid test ratio, cash ratio.

c. Activity Ratio (rasio aktivitas), rasio ini mengukur efektivitas dan efisiensi perusahaan dalam mengelola aktiva yang dimiliki perusahaan. Besar kecilnya activity ratio dapat diukur dengan cara inventory turnover, average days in inventory, receivable turnover, days sales out standing, fixed asset turnover, total asset turnover. d. Profitability Ratio (rasio profitabilitas),

mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal atau penjualan perusahaan. Terdapat beberapa cara untuk mengukur besar kecilnya profitabilitas yaitu return on assets, return on equity, profit margin ratio/net profit margin, operasting profit margin, gross profit margin, basic earning power.

Current Ratio

Rasio keuangan atau rasio lancer ini adalah merupakan salah satu rasio fundamental keuangan perusahaan yang mengukur kemampuan pembayaran kewajiban perusahaan jangka pendek dibandingkan dengan kewajiban jangka pendek yang dimiliki perusahaan. Semakin tinggi rasio ini menunjukkan kemampubayaran perusahaan terhadap kewajiban jangka pendeknya. Namun sebaiknya rasui ini juga pada posisi yang tidak terlalu tinggi karena akan berdampak terhadap efektivitas keuangan perusahaan dan sejumlah risiko keuangan lainnya.

Menurut Kasmir (2011:34) menyatakan bahwa current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Current Ratio = Aktiva Lancar x

100%

Riset / 3467 JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Debt to Equity RatioRasio keuangan ini juga adalah perbandingan antara utang terhadap ekuitas atau modal sendiri perusahaan dengan tujuan untuk mengetahui berapa persentase ketergantungan perusahaan terhadap modal asingnya dibandingkan dengan modal sendiri. Semakin besar rasio ini maka akan menunjukkan bahwa semakin besar pula tingkat risiko atau kewajibannya dibandingkan dengan jaminan atas kemampuan modal sendiri.

Menurut Kasmir (2011:157) dinyatakan bahwa debt to equity ratio berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Debt to Equity Ratio = Total Hutang x 100%

Modal Sendiri

Return On Assets

Rasio kinerja keuangan perusahaan ini merupakan salah satu rasio fundalamental keuangan perusahaan yang menunjukkan persentase kemampuan perusahaan di dalam menghasilkan laba dengan dukungan dari seluruh aset yang dimiliki. Semakin tinggi persentasenya adalah semakin baik karena menunjukkan efektifitas aset perusahaan di dalam mendukung pencapaian laba dalam periode tertentu.

Menurut Prastowo (2011:91) Return on Assets adalah kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. RAtsio ii mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya.

Return On Assets = Laba Bersih

Sebelum Pajak x 100%

Aktiva rata-rata

Harga Saham

Harga saham adalah harga jual dan investor satu dengan investor lainny. Harga pasar saham dapat berubah-ubah dengan cepat dan dapat dipengaruhi oleh beberapa faktor, seperti harapan dan perilaku investor, kondisu keuangan perusahaan, permintaan dan penawaran saham, dan tingkat efisiensi pasar modal. Harga saham selalu mengalami flukturasi, tergantung naik dan turunnya dari kekuatan penawaran dan permintaan (Santoso, 2010).

Harga saham yang umumnya digunakan dalam suatu penelitian adalah harga penutupan saham (closing price) baik dalam periode harian, mingguan atupun bulanan.

Penelitian Terdahulu

Penelitian yang dilakukan oleh Suriani Ginting dan Suriany (2013) dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh ROI, Arus Kas Investasi, PBV dan DER terhadap Harga Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia utnuk periode 2008-2011, baik secara simultan dan parsial. Hasil penelitian menemukan bahwa secara simultan ROI, Arus Kas Investasi, PBV dan DER berpengaruh terhadap Harga Saham, dan secara parsial hanya ROI, PBV dan DER yang berpengaruh, sedangkan Arus Kas Investasi tidak berpengaruh.

Penelitian yang dilakukan oleh Fungki Dwi Susantai dan Sri Utiyani (2013) dengan judul “Faktor-Faktor Yang Mempengaruhi Harga Saham pada Perusahaan Telekomunikasi Di BEI”. Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel current ratio, return on investment, debt to equity ratio, dan earnings per share terhadap harga saham. Metode yang digunakan adalah deskriptif kuantitatif dengan regresoi linear berganda. Hasil penelitian ini menyimpulkan bahwa secara simultan current ratio, return on investment, debt to equity ratio, dan earnings per share secara simultan berpengaruh signifikan terhadap harga saham pada perusahaan Telekomunikasi di BEI.

METODE PENELITIAN Jenis dan Sumber Data

Jenis penelitian ini adalah penelitian deskriptif kuantitatif, yaitu

JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Riset / 3468

dengan cara mengumpulkan,mengklarifikasi, menganalisis, dan menginterpretasikan data-data yang diperoleh berdasarkan analisis yang dilakukan yang didukung oleh data-data yang diperoleh dari perusahaan di BEI sehingga dapat memberikan gambaran tentang keadaan yang sebenarnya (Arikunto dalam Kaunang, 2013). Adapun sumber daya yang digunakan adalah laporan keuangan perusahaan dalam periode tahun 2016 hingga 2017.

Populasi dan Sampel

Populasi dalam penelitian ini adalah kelompok perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dalam kurun waktu tahun 2016 hingga tahun 2017 atau yang berjumlah 9 perusahaan. Pengambilan sampel dilakukan dengan teknik purposive sampling atau teknik pengambilan sampel secara sengaja. Cara pengambilan sampel adalah dengan kriteria pemilihan sampel di mana perusahaan yang menyajikan laporan keuangan lengkap dan audited di BEI dalam periode tahun 2016 hingga 2017.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam metode studi lapangan ini yaitu dengan cara mengumpulkan laporan keuangan perusahaan kelompok sub sektor property dan real estate dalam tahun 2016-2017 yang audited, kemudian dilakukan analisa terhadap rasio keuangan berdasarkan CR, DER, dan ROA. Angka-angka dalam hasil analisis keuangan tersebut selanjutnya direkapitulasi dan siap untuk dianalisis.

Metode Analisis Data

Untuk mengetahui pengaruh cuurent ratio, debt to equity ratio dan return on assets terhadap harga saham perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia, maka digunakan model analisis regresi linear berganda dnegan melakukan pula pengujian terhadap asumsi klasik. Adapun persamaan linear regresi berganda dalam penelitian ini diformulasikan sebagai berikut:

Y = α + β1+ β2+ β3+ e Keterangan: Y = Harga Saham a = Konstanta β1-β3 = Koefisien regresi X1 = Current Ratio (CR)

X2 = Debt to Equity Ratio (DER)

X3 = Return On Assets (ROA)

e = Error

HASIL PENELITIAN DAN PEMBAHASAN

Statistik Deskriptif

Hasil analisis data pada penelitian in imenunjukkan bahwa terdapat beberapa outlier di antara sampel. Outlier ini adalah kasus atau data yang memiliki karakteristik yang unik yang terlihat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal ataupun variabel kombinasi. Sebanyak 18 data dimasukkan ke penelitian ini hingga pada akhirnya dari 18 sampel yang digunakan dalam penelitian ini, adalah tinggal 13 data yang layan dan dapat digunakan.

Uji Asumsi Klasik

Pengujian Normalitas Data

Pengujian ini digunakan untuk menguji apakah nilai residual terdistribusi secara normal atau tidak. Pendeteksiannya adalah dengan melihat penyebaran data pada sumber diagonal grafik Normal P-P Plot of Regression Standardized Residual sebagai dasar pengambilan keputusan. Jika menyebar di sekitar garis dan mengikuti diagonal maka residual pada model regresi tersebut terdistribusi secara normal (Priyatno, 2011:278). Pada hasil penelitian ini terlihat bahwa grafik PP Plot of Regression Standardized Residual yang berupa titik-titik terlihat menyebar di sekitar garis diagonal atau terdistribusikan secara normal.

Pengujian Multikolinearitas

Uji multikoliearitas diguankan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik adalah memiliki nilai VIF < 10 dan Tolerance > 0,1 (Prayitno, 2011:288). Pada penelitian ini ditemukan bahwa nilai VIF adalah < 10 dan Tolerance > 0,1 sehingga menunjukkan bahwa pada model regresi bebas dari multikolinearitas.

Pengujian Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah model regresi ada korelasi antara residual pada periode t dengan residual pada epriode sebelumnya (t-1). Model regresi yang baik adalah yang tidak adanya masalah autokorelasi.

Riset / 3469 JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Metode pengujian yang umum digunakanadalah dengan uji Durbin-Watson (uji DW) (Prayitno, 2011:292). Berdasarkan dari table DW dengan signifikansi 0,05 dan jumlah data (n) = 43 serta k = 3 (variabel independen) diperoleh nilai dl sebesar 1,366 dan nilai du sebeasr 1,663. Dengan ini maka didapat 4-du = 2,337 dan 4-dl = 2,634, karena DW (1,703) berada pada daerah antara du dan 4-du sehingga menunjukkan tidak terjadi gejala autokorelasi.

Pengujian Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Salah satu metode yang digunakan adalah dengan Scatter Plot, di mana hasil titik-titik harus tersebar di sekitar garis diagonal (Priyatno, 2011:303). Hasil penelitian ini menunjukkan pula bahwa jumlah titik-titik tersebar secara acak di antara garis diagonal dan menunjukkan bahwa tidak ada gelaja heteroskedastisitas.

Pengujian Koefisien Determinasi (R2)

Pengujuan terhadap koesfisien determinasi (R2) dapat ditampilkan sebagai berikut:

Tabel 1. Hasil Uji Koefisien Determinasi (R2) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate R Square Change 1 .810a .656 .582 15048.76588 .656

Predictors: (Constant), Return On Assets, Current Ratio, Debt to Equity Ratioa

Dependent Variable: Harga Sahamb

Berdasarkan dari hasil pengujian pada Tabel 1 tersebut maka dapat diketahui bahwa tingkat hubungan antara current ratio, debt to equity ratio dan return on assets terhadap harga saham adalah sebesar 0,810 atau 81,0 persen atau tergolong ke dalam kategori yang sangat kuat. Sedangkan tingkat pengaruh antara current ratio, debt to equity ratio dan return on assets adalah sebesar 0,656 atau 65,6 persen atau di mana terdapat sebesar 34,4 persen dipegnaruhi juga oleh faktor

yang lainnya di luar dari variabel penelitian ini termasuk juga error yang mempengaruhi harga saham.

Pengujian Hipotesis Uji F

Uji statistik F pada dasarnya menunjukkan apalah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat atau dependen. Hasil uji F atau ANOVA dapat ditampilkan sebagai berikut:

Tabel 2. Hasil Pengujian Secara Simultan (Uji F) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 6041244746.000 3 2013748249.000 8.892 .002b

Residual 3170514965.000 14 226465354.700 Total 9211759711.000 17

a. Dependent Variable: Harga Saham

b. Predictors: (Constant), Return On Assets, Current Ratio, Debt to Equity Ratio

Berdasarkan hasil uji F atau ANOVA di dalam Tabel 2 tersebut didapatkan bahwa nilai F hitung adalah sebesar 8,892 atau lebih besar dari pada > 3,34 dengan

tingkat probabilitas sebesar 0,002 atau jauh lebih kecil di bawah tingkat signifikansi 0,05. Hal ini dapat disimpulkan bahwa current ratio, debt to equity ratio

JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Riset / 3470

dan return on assets secara simultanberpengaruh signifikan terhadap harga saham. Hasil uji F ini juga menjelaskan bahwa ketiga variabel bebas tersebut mampu dijadikan sebagai pengukur harga saham pada kelompok suber sektor perusahaan ini.

Uji T

Uji t ini adalah bertujuan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual yaitu current ratio, debt to equity ratio dan return on assets secara parsial dalam menerangkan variabel dependen yaitu harga saham. Uji t berada pada tingkat signifikansi 0,05, di mana jika nilai probabilitas t lebih kecil dari 0,05 maka H1

diterima dan H0 ditolak. Hasil pengujian

nilai t hitung ini adalah sebagai berikut:

Tabel 3. Hasil Pengujian Secara Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -10197.293 9950.711 -1.025 .323 Current Ratio 1.538E-6 .000 .083 .467 .648 Debt to Equity Ratio 244.586 57.433 .761 4.259 .001 Return On Assets 17.658 15.865 .176 1.113 .284 a. Dependent Variable: Harga Saham

Berdasarkan dari data pada Tabel 2. tersebut menunjukkan bahwa nilai t hitung Debt to Equity Ratio adalah lebih besar dari pada nilai t tabel atau 4,259 dan > 1,771 atau dengan nilai signifikansi yang kecil dari pada 0,05 adalah pada variabel Deb to Equity Ratio (DER) atau senilai 0,001. Hasil ini menunjukkan pula bahwa DER adalah variabel independen yang dominan pengaruhnya terhadap Harga Saham dari pada variabel independen yang lannya. Selain itu terlihat pula bahwa nilai Current Ratio dan Return On Assets secara parsial tidak berpengaruh signifikan terhadap Harga Saham.

Pengaruh Current Ratio, Debt to Equity

Ratio dan Return on Assets Secara

Simultan Terhadap Harga Saham

Berdasarkan hasil penelitian ini menunjukkan bahwa nilai current ratio, debt to equity ratio, dan return on assets secara simultan berpengaruh signifikan terhadap harga saham atau dinterpretasikan bahwa nilai current ratio, debt to equity ratio, dan return on assets secara simultan mampu memprediksi harga sahan. Hasil ini dukung oleh perolehan nilai F hitung adalah sebesar 8,892 > 3,34 atau di mana tingkat signifikansi 0,002 < 0,05 yang menunjukkan hasil yang signifikan pengaruhnya. Hasil penelitian ini juga

sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Suriani ginting dan Suriany (2013) dan Fungki Dwi Susnati dan Sri Utiyani (2013) di mana current ratio, debt to equity ratio dan return on assets secara bersama-sama mampu berpengaruh terhadap harga saham.

Hasil temuan imi juga menunjukkan bahwa melalui fundamental keuangan perusahaan yang baik dalam wujud tersediaanya aset lancer yang memadai dalam jangka pendek dan kemampuan perusahaan dalam permodalannya serta kemampuaj perusahaan dalam menghasilkan pengembalian investasi atas aset yang ditanamkan akan mampu secara bersama-sama memberikan sentimen pasar. Hasil dari sentimen pasar ini akan mampu memberikan daya tarik dan gambaran yang baik akan kemampuan kinerja keuangan yang prima sehingga akan mampu menjanjikan hasil pengembalian yang relatif tinggi dan menguntungkan investor dalam perwujudan harga saham yang baik. Namun dalam kondisi dewasa ini, saham sub sektor property dan real estate mengalami penurunan yang disebabkan oleh dampak daya beli global yang cenderung juga menurun. Walaupun harga saham cenderung menurun, namun justru fundamental dalam kelompok perusahaan ini cenderunt membaik, di mana current ratio semakin meningkat,

Riset / 3471 JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

debt to equity ratio semakin menurun danreturn on asset yang semakin baik.

Pengaruh current ratio terhadap harga saham

Current Ratio (CR) menurut hasil analisis yang telah dilakukan menunjukkan bahwa nilai t hitung adalah lebih kecil dari pada t tabel atau 0,467 < 1,771 atau dengan tingkat signifikansi 0,648 > 0,05 yang menunjukkan hasil yang tidak signifikan pengaruhnya terhadap harga saham. Hasil ini sejalan dengan hasil penelitian yang dilakukan Fungki Dwi Susanti dan Sri Utiyati (2013) di mana current ratio tidak berpengaruh terhadap harga saham perusahaan. Hasil ini juga menunjukkan bahwa besar kecilnya current ratio yang dimiliki perusahaan tidak akan berpengaruh terhadap kemampuan pengembalian investasi atau kinerja keuangan perusahaan karena perusahaan lebih memprioritaskan dalam pembayaran kewajiban jangka pendeknya dari pada membayar dividen saham. Perusahaan dalam bidang property dan real estate ini secara umum mengalami penurunan dalam penjualannya karena situasi ekonomi global yang semakin mendesak.

Pengaruh bebt to equity ratio terhadap harga saham

Debt to Equity Ratio (DER) menurut hasil analisis yang telah dilakukan menunjukkan bahwa nilai t hitung adalah lebih besar dari pada t tabel atau 2,259 > 1,771 atau dengan nilai signifikansi sebesar 0,001 < 0,05 yang menunjukkan hasil yang signifikan pengaruhnya terhadap harga saham. Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Fungki Dwi Susanti dan Sri Utiyati (2013), di mana debt to equity ratio berpengaruh signifikan terhadap harga saham. Hasil penelitian ini juga menunjukkan bahwa kemampuan perusahaan di dalam sumber permodalannya semakin lama semakin memnggantungkan kepada modal sendirinya atau tidak tergantung kepada modal dari luar atau dalam wujud sumber pinjaman dari utang kepada pihak ke tiga. Perusahaam semakin mampu berbenah diri dengan mengandalkan kekuatan dan keunggulannya sendiri. Kemudian selain itu juga untuk semakin menekan risiko perusahaan di masa yang akan dating. Hal inilah yang mampu dipersepsikan oleh investor sehingga mereka merasa yakin

dengan berinvestasi pada sub sektor perusahaan property dan real estate ini dengan risiko yang relative kecil.

Pengaruh return on assets terhadap harga saham

Hasil nilai return on assets (ROA) menurut hasil analisis yang telah dilakukan menunjukkan bahwa nilai t hitung adalah lebih kecil dari pada t tabel atau 1,113 < 1,771 atau dengan tingkat signifikansi 0,284 > 0,05 yang menunjukkan hasil yang tidak signifikan pengaruhnya terhadap harga saham. Hasil penelitian ini juga sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Fungki Dwi Susanti dan Sri Utiyati (2013), di mana return on assets mtidak ampu mempengaruhi harga saham secara signifikan. Hal ini bisa terjadi karena return on assets adalah merupakan rasio pengembalian investasi yang diperoleh perusahaan yang sangat menentukan di dalam pembayaran kewajiban jangka panjang. Investor selalu mengikuti perkembangan kelompok atau sub sektor persuahaan property dan real estate ini. Dalam situasi perekonomian yang cenderung menurun ini, maka permintaan dalam sektor property dan real estate juga menurun, sehingga perusahaan tentunya juga harus memperhatikan rasio kewajibannya yang selalu harus dibayar, walaupun dalam kondisi yang terbatas. Sehingga pasar bersasumsi walaupun rasio pengembalian in investasi ini tergolong baik namun peruntukannya adalah lebih dioptimalkan untuk membayar kewajban perusahaan, sehingga tidak mampu menciptakan sentiment positif pasar dan berdampak terhadap harga saham yang relatif menurun.

PENUTUP Kesimpulan

Berdasarkan dari hasil analisis dan pembahasan yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut:

1. Current ratio, debt to equity ratio dan return on assets secara simultan berpengaruh signifikan terhadap harga saham.

2. Debt to equity ratio adalah yang berpengaruh dominan terhadap harga saham.

JURNAL EKSIS Vol.14 No.2, Agustus 2018: 3446 –3530

Riset / 3472

Saran

Berdasarkan dari kesimpulan tersebut maka dapat dikemukakan saran sebagai berikut:

1. Agar perusahaan tetap mampu menjaga keseimbangan current ratio, debt to equity ratio dan return on assets, mengingat ketiga rasio ini adalah mampu secara simultan menentukan nilai harga saham

perusahaan di masa yang akan datang.

2. Agar current ratio, dan return on assets dapat ditingkatkan lagi serta mengelolanya secara efektif dan efisien agar mampu menyisihkan dana untuk membayarkan dividen pemegang saham dan setidaknya menjadi salah satu daya tarik bagi investor pada kelompok perusahaan ini di masa yang akan datang.

DAFTAR PUSTAKA

Dwi Prastowo. 2011. Analisis Laporan Keuangan, Edisi Ketiga. UPP STIM YKPN, Yogyakarta.

IAI. 2016. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, Ikatan Akuntan Indonesia. Jakarta. S. Munawir. 2004. Analisis Laporan Keunagan, Edisi ke-4, Yogyakarta. Fahmi, Irham. 2014. Analisis Kinerja Keuangan. Alfabeta, Bandung.

Harahap, Sofyan Syafri. 2002. Analisa Kritis Atas Laporan Keuangan, Jakarta: PT Raja Grfindo Persada. Fungki Dwi Susanti dan Sri Utiyati. 2013. Faktor-Faktor Yang Mempengaruhi Saham Pada Perusahaan Telekomunikasi Di

BEI. Jurnal Ilmu & Riset Manajemen, Vol.2, No.4. Hal 1-20. Kasmir. 2011. Analisis Laporan Keuangan, Edisi I, Cetakan 4, Rajawali Pers, Jakarta.

Dwi Prastowo D. 2011. Analisis Laporan Keuangan, Konsep dan Aplikasi. UPP STIM YKPN, Yogyakarta.

Priyatno, Dwi. 2011. Buku Saku SPSS, Analisis Statistik Data Lebih Cepat, Efisien dan Akurat.MediaKom, Yogyakarta. Suriani Ginting dan Suriany. 2013. Analisis

Faktor-Faktor Yang Mempengaruhi Harga Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskill, Volume 3, Nomor2, Halaman 61-70.