commit to user

9 BAB II

TINJAUAN PUSTAKA

A. Kebijakan Moneter

1. Definisi Kebijakan Moneter

Kebijakan moneter adalah kebijakan otoritas moneter atau Bank Sentral dalam bentuk pengendalian besaran moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Perkembangan kegiatan perekonomian yang diinginkan tersebut adalah stabilitas ekonomi makro yang antara lain dicerminkan oleh stabilitas harga, pertumbuhan ekonomi, serta luasnya kesempatan kerja (Warjiyo dan Solikin, 2003). Menurut Nopirin (1992) Kebijakan moneter adalah suatu tindakan atau kegiatan yang dilakukan oleh otoritas moneter dalam hal ini adalah bank sentral untuk mempengaruhi penawaran uang atau jumlah uang yang beredar (M2) dan kredit yang pada nantinya akan mempengaruhi kegiatan ekonomi masyarakat.

Dari dua pengertian di atas, dapat disimpulkan bahwa kebijakan moneter merupakan suatu tindakan yang dilakukan atau dilaksanakan otoritas moneter atau Bank Sentral untuk mencapai perkembangan ekonomi yang diinginkan.

commit to user 2. Intrumen Kebijakan Moneter

a. Instrumen Langsung 1) Penetapan Suku Bunga

Penetapan suku bunga merupakan instrumen langsung Bank Sentral berupa penetapan tingkat suku bunga baik untuk pinjaman maupun simpanan dalam sistem perbankan. Rancangan penetapan suku bunga dapat meliputi suku bunga tetap atau kisaran antara suku bunga simpanan dengamn pinjaman.

2) Pagu Kredit

Pagu kredit merupakan instrumen langsung berupa penetapan jumlah atau kuantitas maksimum kredit yang dapat disalurkan oleh perbankan. Mengapa kredit dipatok? Penyebabnya ialah Bank Sentral ingin mengendalikan jumlah atau kuantitas jumlah uang beredar.

3) Rasio Likuiditas

Rasio Likuiditas merupakan instrumen langsung yang digunakan Bank Sentral dengan mewajibkan Bank-bank selain untuk memelihara surat-surat berharga tertentu atau mata uang tertentu dengan presentase tertentu.

4) Kredit Langsung

Kredit langsung merupakan instrumen langsung berupa penyaluran kredit secara langsung kepada sektor, program, proyek, dan kegiatan tertentu. Pada umumnya, kredit langsung

commit to user

ini diberikan kepada sektor yang sedang digalakkan oleh pemerintah namun belum cukup menarik bagi investor swasta atau diberikan untuk membiayai program, proyek, dan kegiatan yang diprioritaskan oleh pemerintah.

5) Kuota Rediskonto

Kuota rediskonto merupakan instrumen langsung yang mirip dengan kredit langsung (namun dijamin dengan surat berharga pasar uang) melalui kuota untuk memberikan insentif pengembangan sektor tertentu. Dalam hal ini Bank Sentral menetapkan jumlah kuota surat-surat berharga sektor tertentu yang dapat di-rediskonto-kan dengan suku bunga dibawah harga pasar.

b. Instrumen Tidak Langsung 1) Cadangan Wajib Minimum

Cadangan Wajib minimum adalah jumlah alat likuid minimum yang wajib dipelahar oleh Bank. Cadangan wajib minimum dapat dibedakan menjadi cadangan primer atau primary reserve dan cadangan sekunder atau secondary reserve. Cadangan primer lebih dikenal dengan cadangan wajib minimum.

a) Cadangan Primer

Cadangan Primer atau yang lebih umum dikenal dengan

reserve requirement adalah instrumen tidak langsung yang

merupakan ketentuan Bank Sentral yang mewajibkan Bank-bank memelihara sejumlah alat likuid sebesar presentase

commit to user

tertentu dari kewajiban lancarnya. Sebagian alat likuid tersebut ada yang harus dipelihara dalam bentuk kas dan sebagian lainnya dalam bentuk rekening giro Bank tersbut pada Bank Sentral.

b) Cadangan Sekunder

Di samping cadangan primer, ada kalanya Bank Sentral mewajibkan Bank-bank untuk memelihara sejumlah alat likuid tambahan di atas cadangan primer. Tambahan alat likuid tersebut seringkali dinamakan cadangan sekuder. Pada umumnya, alat likuid yang dapa diperhitungkan sebagai cadangan sekunder pada umumnya berkaitan dengan upaya pemerintah atau Bank Sentral dalam rangka mendorong Bank-bank untuk membeli surat-surat berharag milik pemerintah atau Bank Sentral.

2) Fasilitas Diskonto

Fasilitas diskonto adalah fasilitas kredit (dan/atau simpanan) yang diberikan oleh Bank Sentral kepada Bank-bank dengan jaminan surat-surat berharga dan tingkat diskonto yang ditetapkan oleh Bank Sentral sesuai arah kebijakan moneter. Tinggi rendahnya diskonto akan mempengaruhi permintaan kredit dari Bank. Dalam hal ini Bank Sentral menginginkan terjadinya kenaikan suku bunga maka Bank Sentral dapat memberikan sinyal melalui kenaikan tingkat diskonto.

commit to user 3) Fasilitas Rediskonto

Fasilitas rediskonto adalah instrumen tidak langsung serupa dengan fasilitas pinjaman jangka pendek dengan jaminan surat-surat berharga pasar uang yang merupakan ketentuan Bank Sentral dalam menetapkan tingkat rediskonto surat-surat berharga pasar uang (SBPU) yang dapat digunakan dan dirediskontokan ke Bank Sentral. Pada umumnya penerapan fasilitas ini ditujukan untuk mengembangkan pasar surat-surat berharga pasar uang dan juga bermanfaat pada saat OPT masih terbatas dan belum berjalan dengan baik antara lain sebagai akibat terbatasnya surat-surat berharga yang dapat dipergunakan sebagai instrumen operasionalnya.

4) Operasi Pasar Terbuka

OPT merupakan instrumen kebijakan moneter tidak langsung yang penting karena melalui OPT Bank Sentral dapat mempengaruhi sasaran operasionalnya (yaitu suku bunga dan jumlah uang beredar) secara lebih efektif. Dikatakan demikian karena sinyal arah kebijakan moneter dapat disampaikan melalui OPT, yaitu pelaksanaannya dilakukan secara terbuka dan pembentukan suku bunganya ditentukan berdasarkan mekanisme pasar. Selain itu OPT juga dilakukan atas inisiatif Bank Sentral dengan frekuensi dan kuantitas sesuai dengan yang diinginkannya.

commit to user

OPT berbentuk kegiatan jual beli surat-surat berharga oleh Bank Sentral, baik di pasar primer maupun pasar sekunder melalui mekanisme lelang atau non lelang, Bank Sentral akan menjual surat-surat berharga (Biasa disebut dengan kebijakan kontraktif) yang akan berdampak pada pengurangan likuiditas bank-bank dan selanjutnya akan memperkecil kemampuan Bank-bank dalam memberikan pinjaman.

5) Fasilitas Simpanan Bank Sentral

Fasilitas simpanan Bank Sentral merupakan salah satu instrumen tidak langsung yang berbentuk simpanan Bank-bank di Bank Sentral yang berjangka sangat pendek. Fasilitas ini digunakan oleh Bank-bank apabila mereka mengalami kelebihan likuiditas pada akhir hari namun tidak dapat menempatkan dan kelebihannya ditempat lain. Oleh karena itu, suku bunga fasilitas simpanan ini pada umumnya berada di bawah suku bunga pasar. 6) Operasi Valuta Asing

Operasi valuta asing merupakan salah satu instrumen tidak langsung yang dapat digunakan dalam OPT, yaitu Bank Sentral melakukan jual beli valuta asing di pasar valuta asing untuk mengurangi jumlah uang beredar dan nilai tukar. Misalnya apabila Bank Sentral membeli valuta asing berarti Bank Sentral telah menambah jumlah uang beredar. Selain itu, permintaan akan valuta asing naik yang dapat menyebabkan melemahnya nilai tukar valuta.

commit to user 7) Fasilitas Overdraft

Fasilitas Overdraft adalah instrumen tidak langsung berupa fasilitas pemberi pinjaman (dengan atau tanpa jaminan) yang berjangka sangat pendek kepada Bank-bank yang mengalami kesulitan likuiditas jangka sangat pendek. Oleh karena itu fasilitas ini pada umumnya memiliki suku bunga di atas suku bunga sumber-sumber lainnya di pasar uang.

8) Simpanan Sektor Pemerintah

Simpanan sektor pemerintah merupakan instrumen tidak langsung yang dapat digunakan oleh Bank Sentral terutama untuk pengendalian likuiditas jangka pendek. Cara kerja instrumen ini sebenarnya hanya pada relokasi simpanan Pemerintah yang berada di Bank Sentral dan Bank-Bank umum. Apabila Bank Sentral inging mengurangi jumlah uang beredar maka dapat dilakukan dengan relokasi simpanan sektor pemerintah yang berada di Bank-Bank umum ke Bank Sentral. 9) Lelang Kredit

Lelang kredit merupakan instrumen sementara yang dipergunakan dalam masa awal transisi ke penggunaan instrumen tidak langsung untuk mengubah dari pemberian kredit langsung ke alokasi pasar. Oleh karena itu, instrumen ini biasanya hanya digunakan ketika pasar-pasar keuangan belum berkembang dan suku bunga patokan antar Bank belum ada.

commit to user

Dengan sistem lelang, alokasi kredit dapat sesuai dengan kebutuhan pasar, dan suku bunga pasar dapat terbentuk.

10) Imbauan

Imbauan juga dapat dipergunakan sebagai instrumen tidak langsung dalam pengendalian moeneter oleh Bank Sentral. Imbauan akan menjadi efektif apabila Bank Sentral kredibel dan tidak sering digunakan. Sebagai contoh, Bank Sentrak mengimbau Bank-bank utama untuk menurunkan suku bunga pinjaman dan simpanan agar semua Bank juga mengikuti langkah Bank-bank utama tersebut sehingga akan mempengaruhi sistem perbankan/keuangan secara keseluruhan. 3. Mekanisme Transmisi Kebijakan Moneter

Dalam upaya mencapai sasaran moneter yang telah ditetapkan oleh Bank Sentral, proses bagaimana instrumen-instrumen moneter dalam mempengaruhi perekonomian disebut dengan mekanisme transmisi kebijakan moneter. Secara spesifik, Taylor (1995) mengatakan bahwa mekanisme transmisi kebijakan moneter adalah proses kebijakan moneter ditransmisikan menjadi perubahan output riil dan inflasi. Selain itu, Bank Indonesia mendifinisikan mekanisme transmisi kebijakan moneter adalah proses bagaimana BI rate sebagai kebijakan moneter dalam mempengaruhi inflasi (www.bi.go.id).

Dari pengertian di atas dapat disimpulkan bahwa mekanisme transmisi kebijakan moneter adalah proses bagaimana kebijakan moneter ditransmisikian menjadi perubahan variabel output riil dan variabel

commit to user

inflasi. Dalam mempengaruhi variabel output riil dan variabel inflasi, kebijakan moneter bekerja melalui berbagai jalur, diantaranya jalur suku bunga, jalur nilai tukar, jalur kredit, jalur harga aset, dan jalur ekspektasi. Skema jalur-jalur tersebut bisa digambarkan seperti berikut.

Gambar 2.1

Skema Jalur Mekanisme Transmisi Kebijakan Moneter

Sumber: Bank Indonesia

Pada jalur suku bunga, perubahan BI rate mempengaruhi suku bunga deposito dan suku bunga kredit perbankan. Apabila perekonomian sedang mengalami kelesuan, Bank Indonesia dapat menggunakan kebijakan moneter yang ekspansif melalui penurunan suku bunga untuk mendorong aktifitas ekonomi. Penurunan suku bunga BI rate menurunkan suku bunga kredit sehingga permintaan akan kredit dari

BI Rate Jalur Suku Bunga Jalur Kredit Jalur Harga Aset Jalur Nilai Tukar Jalur Ekspektasi Konsumsi Investasi Ekspor Inflasi PDB Feedback

commit to user

perusahaan dan rumah tangga akan meningkat. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan investasi. Ini semua akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin bergairah. Sebaliknya, apabila tekanan inflasi mengalami kenaikan, Bank Indonesia merespon dengan menaikkan suku bunga BI rate untuk mengerem aktifitas perekonomian yang terlalu cepat sehingga mengurangi tekanan inflasi.

Perubahan suku bunga BI rate juga dapat mempengaruhi nilai tukar. Mekanisme ini sering disebut jalur nilai tukar. Kenaikan BI rate, sebagai contoh, akan mendorong kenaikan selisih antara suku bunga di Indonesia dengan suku bunga luar negeri. Dengan melebarnya selisih suku bunga tersebut mendorong investor asing untuk menanamkan modal ke dalam instrument-instrumen keuangan di Indonesia seperti SBI karena mereka akan mendapatkan tingkat pengembalian yang lebih tinggi. Aliran modal masuk asing ini pada gilirannya akan mendorong apresiasi nilai tukar Rupiah. Apresiasi Rupiah mengakibatkan harga barang impor lebih murah dan barang ekspor kita di luar negeri menjadi lebih mahal atau kurang kompetitif sehingga akan mendorong impor dan mengurangi ekspor. Turunnya net ekspor ini akan berdampak pada menurunnya pertumbuhan ekonomi dan kegiatan perekonomian.

Perubahan suku bunga BI rate mempengaruhi perekonomian makro melalui perubahan harga aset. Kenaikan suku bunga akan menurunkan harga aset seperti saham dan obligasi sehingga mengurangi kekayaan individu dan perusahaan yang pada gilirannya mengurangi

commit to user

kemampuan mereka untuk melakukan kegiatan ekonomi seperti konsumsi dan investasi.

Dampak perubahan suku bunga kepada kegiatan ekonomi juga mempengaruhi ekspektasi publik akan inflasi (jalur ekspektasi). Penurunan suku bunga yang diperkirakan akan mendorong aktifitas ekonomi dan pada akhirnya inflasi mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen kepada konsumen melalui kenaikan harga (www.bi.go.id).

4. Sasaran Kebijakan Moneter

Dalam menetukan sasaran kebijakan moneter dikenal dua pendekatan yaitu pendekatan harga dan pendekatan kuantitas. Perbandingan antara dua pendekatan tersebut digambarkan pada gambar di bawah.

Tabel 2.1

Perbandingan Pendekatan Sasaran Kebijakan Moneter Pendekatan Instrumen Sasaran

Operasional

Sasaran

Antara Sasaran Akhir a. Pendekatan Harga 1. Langsung 2. Tidak Langsung Suku Bunga PUAB - Stabilitas Harga b. Pendekatan Kuantitas 1. Langsung 2. Tidak Langsung 1. Monetary Base 2. Uang Primer 3. Reserve Bank 1. M1, M2 2. Kredit Bank 3. Suku Bunga 1. Stabilitas Harga 2. Pertumbuhan Ekonomi 3. Kesemptan Kerja 4. Keseimbangan NP Sumber: Ascarya, 2002.

Dari tabel di atas terlihat bahwa antara pendekatan harga dengan pendekatan kuantitas memiliki sasaran akhir yang berbeda. Pendekatan kuantitas beranggapan bahwa pengendalian besaran-besaran moneter

commit to user

dapat mengendalikan stabilitas perekonomian secara efektif. Sedangkan pendekatan harga berpendapat bahwa pengendalian tingkat harga secara efektif dapat mengendalikan stabilitas perkonomian (Ascarya, 2002).

Sesuai dengan UU No.23 Tahun 1999 tentang Bank Indonesia, tujuan Bank Indonesia adalah mencapai dan menjaga kestabilan nilai rupiah. Dalam hal ini, kestabilan nilai rupiah mempunyai dua dimensi, yaitu kestabilan nilai rupiah terhadap barang dan jasa dan kestabilan nilai rupiah terhadap mata uang negara lain. Dalam sistem nilai tukar mengambang yang dianut saat ini, nilai tukar rupiah ditentukan oleh kekuatan permintaan dan penawaran di pasar valuta asing, dan karenanya Bank Indonesia tidak menargetkan atau berupaya untuk mengarahkan perkembangan nilai tukar rupiah pada tingkat tertentu.

Walaupun sasaran inflasi akhir kebijakan moneter lebih diarahkan pada pengendalian laju inflasi, Bank Indonesia tidak akan membiarkan perkembangan nilai tukar rupiah di pasar bergerak secara bergejolak dan menimbulkan ketidakpastian. Berkaitan dengan itu, Bank Indonesia menempuh langkah-langkah untuk menstabilkan nilai rupiah dengan dua pertimbangan utama, yaitu: (1) kestabilan nilai tukar rupiah diperlukan untuk memberi kepastian dalam perekonomian, dan (2) nilai tukar rupiah yang bergejolak dan merosot drastis akan menyulitkan Bank Indonesia dalam mencapai sasaran inflasi yang ditetapkan.

Dalam mencapai sasaran akhir laju inflasi tersebut, secara periodik Bank Indonesia memantau perkembangan berbagai variabel ekonomi riil, moneter, dan keuangan untuk meyakinkan bahwa sasaran

commit to user

inflasi yang telah ditetapkan dapat dicapai. Pemantauan terhadap variabel ekonomi riil dilakukan baik dari sisi permintaan (konsumsi, investasi, ekspor-impor baik swasta maupun pemerintah) maupun sisi penawaran (seluruh sektor ekonomi). Dengan pemantauan variabel-variabel tersebut diharapkan dapat diketahui secara dini kemungkinan tekanan terhadap inflasi kedepan.

5. Inflation Targeting Framework (ITF) a. Definisi Inflation Targeting Framework

Inflation Targeting Framework adalah sebuah kerangka kerja

untuk kebijakan moneter yang ditandai dengan pengumuman kepada masyarakat tentang angka target inflasi dalam satu periode tertentu. Penargetan inflasi secara eksplisit menyatakan bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah dan stabil. Penargetan inflasi perlu menjadi sasaran utama kebijakan moneter Bank Indonesia manapun di dunia. Hal ini didasarkan pada pertimbangan bahw adalam jangka panjang kebijakan moneter hanya dapat mempengaruhi laju inflasi sedangkan pertumbuhan ekonomi cenderung mengkuti pertumbuhan naturalnya. b. Alasan Pemilihan Penargetan inflasi

Dalam situs BI melansir ada beberapa alasan yang melandasi pemilihan penargetan inflasi yaitu sebagai berikut.

1) Memenuhi prinsip-prinsip kebijakan moneter yang sehat (sound).

commit to user

2) Hasil riset menunjukkan semakin sulit pengendalian besaran moneter.

3) Pengalaman empiris negara lain menunjukkan bahwa negara yang menerapkan ITF berhasil menurunkan inflasi tanpa meningkatkan volatilitas output.

4) Dapat meningkatkan kredibilitas Bank Sentral sebagai pengendali inflasi melalui komitmen pencapaian target.

5) Penerapan ITF bukan berarti bahwa bank sentral hanya menaruh perhatian pada inflasi saja, dan tidak lagi memperhatikan pertumbuhan ekonomi maupun kebijakan dan perkembangan ekonomi secara keseluruhan. Juga, ITF bukanlah suatu kaidah yang kaku (rule) tetapi sebagai kerangka kerja menyeluruh (framework) untuk perumusan dan pelaksanaan kebijakan moneter. Fokus ke inflasi tidak berarti membawa perekonomian kepada kondisi yang sama sekali tanpa inflasi (zero inflation). 6) Inflasi rendah dan stabil dalam jangka panjang, justru akan

mendukung pertumbuhan ekonomi yang berkelanjutan (suistanable growth). Penyebabnya, karena tingkat inflasi berkorelasi positif dengan fluktuasinya. Manakala inflasi tinggi, fluktuasinya juga meningkat, sehingga masyarakat merasa tidak pasti dengan laju inflasi yang akan terjadi di masa mendatang. Akibatnya, suku bunga jangka panjang akan meningkat karena tingginya premi risiko akibat inflasi. Perencanaan usaha menjadi lebih sulit, dan minat investasi pun menurun. Ketidakpastian

commit to user

inflasi ini cenderung membuat investor lebih memilih investasi asset keuangan jangka pendek ketimbang investasi riil jangka panjang. Itulah sebabnya, otoritas moneter seringkali berargumentasi bahwa kebijakan yang anti inflasi sebenarnya adalah justru kebijakan yang pro pertumbuhan.

c. Syarat Implementasi Kerangka Penargetan Inflasi

Agar bisa efektif, model ITF membutuhkan beberapa syarat, baik syarat sebelum implementasi maupun syarat saat implementasi. Sebelum implementasi model ITF, pemerintah harus mempersiapkan dua hal, antara lain:

1) Menciptakan independensi bank sentral. Ada beberapa independensi yang dimiliki bank sentral, tapi yang terpenting adalah independensi instrumen. Artinya, bank sentral memiliki kebebasan untuk menentukan dan menggunakan setiap instrumen kebijakan tanpa diganggu oleh kepentingan pihak lain (eksekutif dan legislatif). Gangguan yang sering terjadi berasal dari sisi fiskal, yaitu kebijakan pembiayaan defisit anggaran melalui pencetakan uang baru (seignarage). Jika hal ini terjadi, maka sangat sulit bagi bank sentral untuk mengontrol jumlah uang beredar (money supply) yang memenuhi dua kepentingan sekaligus. Untuk alasan itu, maka dominasi fiskal dalam model ITF merupakan suatu keharusan.

2) Menghindari target-target nominal selain inflasi. Tidak adanya target nominal selain inflasi, misalnya target nilai tukar. Secara

commit to user

teoritis dan empirik inflasi memiliki hubungan yang erat dengan nilai tukar. Akibatnya, memilih target inflasi berarti mengorbankan target nilai tukar. Jika inflasi yang dipilih untuk dijadikan target atau sasaran akhir kebijakan moneter, maka perekonomian harus menerima konsekuensi dari berapapun besarnya nilai tukar.

Setelah dua syarat tersebut di atas dipenuhi, maka suatu negara dapat memulai implementasi kebijakan moneter dengan sasaran tunggal inflasi atau model ITF. Meskipun demikian, agar model ITF dapat berjalan dengan baik, maka minimal empat syarat yang perlu diperhatikan dalam implementasi model ITF (Morande and Schmidth, 1997). Syarat-syarat yang dimaksud adalah:

1) Bank Sentral dan atau pemerintah menetapkan secara eksplisit besaran target inflasi untuk beberapa periode ke depan. Target tersebut harus diumumkan kepada publik.

2) Ketersedian informasi yang jelas tentang variabel-variabel moneter dan non-moneter yang digunakan untuk merumuskan kebijakan moneter.

3) Bank sentral memiliki model yang handal untuk memperkirakan inflasi yang disertai penjelasan mengenai variabel dan indikator yang digunakan.

4) Menggunakan prosedur operasional yang berorientasi ke depan, dimana penetapan instrumen kebijakan mengacu pada tekanan

commit to user

inflasi yang terjadi dan estimasi inflasi yang digunakan sebagai target antara dari kebijakan moneter.

B. Inflasi

1. Definisi Inflasi

Boediono (1982) mendifinisikan inflasi sebagai kecenderungan dari harga-harga untuk meningkat secara umum dan terus menerus. Namun kenaikan harga dari satu atau dua jenis barang saja tidak adapat dikatakan inflasi kecuali kenaikan tersebut membawa dampak terhadap kenaikan harga sebagian besar harga barang-barang lain.

2. Jenis-jenis Inflasi

Inflasi dapat dibedakan menjadi beberapa jenis dalam pengelompokan tertentu, dan pengelompokan yang akan dipakai akan sangat bergantung pada tujuan yang hendak dicapai.

a. Menurut Laju Inflasi Per Tahun

Boediono (1982) membedakan inflasi menjadi beberapa macam, yaitu:

1) Inflasi ringan (di bawah 10% per tahun)

2) Inflasi sedang (antara 10% hingga 30% per tahun) 3) Inflasi berat (antara 30% hingga 100% per tahun) 4) Hiperinflasi (di atas 100% per tahun)

Parah tidaknya inflasi tergantung pada barang apa saja yang mengalami kenaikan harga, dan kelompok masyarakat yang mana yang terkena dampak kenaikan harga tersebut. Jika yang mengalami kenaikan harga adalah barang kebutuhan pokok yang dikonsumsi

commit to user

oleh semua lapisan masyarakat, maka masyarakat yang berpendapatan paling rendahlah yang paling merasakan dampak kenaikan harga tersebut.

b. Menurut Dasar Sebab Terjadinya Inflasi

Sukirno (1997) membedakan kategori inflasi ini menjadi beberapa macam, yaitu:

1) Demand Pull Inflation

Demand pull inflation adalah inflasi yang timbul karena

permintaan masyarakat akan berbagai barang terlalu kuat dan permintaan masyarakat ini tidak diimbangi dengan tersedianya barang yang disediakan oleh suatu perekonomian.

2) Cost Push Inflation

Cost Push Inflation adalah inflasi yang timbul karena adanya

kenaikan biaya produksi, misalnya karena adanya desakan serikat buruh untuk menaikkan tingkat upah minimum bagi karyawan suatu pabrik, atau naiknya harga bahan bakar minyak. c. Menurut Darimana Inflasi Berasal

Berdasarkan penggolongan ini, inflasi dibedakan menjadi beberapa macam, yaitu:

1) Domestic Inflation

Domestic Inflation timbul karena adanya faktor-faktor dari

dalam negeri yang menyebabkan terjadinya kenaikan harga barang.

commit to user 2) Imported Inflation

Imported Inflation timbul karena adanya kenaikan harga

barang-barang luar negeri dan barang-barang-barang-barang tersebut diimpor ke dalam negeri.

d. Teori Inflasi

Secara garis besar ada tiga kelompok teori inflasi, masing-masing teori ini menyatakan aspek-aspek tertentu dari proses inflasi dan masing-masing bukan teori inflasi yang lengkap yang mencakup semua aspek penting dari proses kenaikan harga ini. Ketiga teori yang dimaksud adalah sebagai berikut.

1) Teori Kuantitas Uang

Teori kuantitas uang adalah teori yang paling tua mengenal inflasi, namun teori ini masih sangat berguna unutk menerangkan proses inflasi pada saat ini terutama di negara sedang berkembang. Teori ini menyoroti peranan penambahan jumlah uang beredar dan harapan masyarakat mengenai kenaikan harga. Inti dari teori ini adalah sebagai berikut.

a) Inflasi hanya bisa terjadi apabila ada penambahan jumlah uang beredar. Dengan bertambahnya jumlah uang beredar secara terus menerus, masyarakat adakan merasa kaya sehingga akan meningkatkan konsumsinya, dan keadaan ini akan menaikkan harga.

commit to user

b) Laju inflasi ditentukan oleh laju pertambahan jumlah uang beredar dan oleh harapan masyarakat mengenai kenaikan harga di masa yang akan datang.

Keadaan yang pertama adalah apabila masyarakat belum mengharapkan harga-harga untuk naik pada bulan-bulan mendatang. Dalam hal ini, penambahan uang yang beredar akan diterima masyarakat uintuk menambah kemampuan likuiditasnya sehingga kenaikan jumlah uang yang dimiliki masyarakat tidak sepenuhnya dibelanjakan barang dan jasa sehingga jika pemerintah menambah jumlah uang beredar sebesar 10% maka kenaikkaan ini hanya akan menaikkan harga barang-barang sebesar 1% saja, kondisi ini tidak disadari masyarakat bahwa inflasi mulai timbul dan sedang berlangsung. Keadaan yang kedua adalah dimana masyarakat mulai sadar adanya inflasi sehingga masyarakat mengharapkan kenaikan harga. Dengan demikian jika ada penambahan jumlah uang beredar, maka pertambahan uang tersebut akan digunakan untuk membeli barang dan jasa karena masyarakat merasa rugi apabila menyimpan uang dalam bentuk tunai. Sehingga misalnya terjadi penambahan jumlah uang beredar sebesar 10%, maka kenaikan harga juga 10%.

Keadaan ketiga terjadi pada tahap inflasi yang lebih parah. Dalam keadaan ini, masyarakat sudah kehilangan kepercayaan terhadap mata uang. Keengganan untuk memegang uang tunai

commit to user

dan keinginan untuk membelanjakan makin meluas di masyarakat. Masyarakat cenderung mengharapkan kenaikan harga yang maikn tinggi dibandingkan dengan penambahan jumlah uang beredar.

2) Teori Keynes

Menurut keynes, inflasi terjadi karena masyarakat menginginkan barang dan jasa yang lebih besar daripada yang mampu disediakan oleh masyarakat itu sendiri. Proses inflasi menurut kelompok ini adalah proses perebutan rezeki diantara kelompok sosial yang menginginkan bagian yang lebih besar dari apa yang mampu diedarkan masyarakat. Hal ini menimbulkan inflationary

gap karena permintaan total melebihi jumlah barang yang

tersedia. Golongan-golongan tersebut bisa pemerintah yang berusaha memperoleh lebih banyak barang dan jasa dengan cara mencetak uang untuk mendanai kebutuhan tersebut. Golongan yang lain bisa pengusaha yang ingin melakukan investasi dengan mengambil kredit dari Bank atau bisa juga serikat buruh yang meminta kenaikan upah melebihi produktivitasnya.

3) Teori Strukturalis

Teori ini menekankan pada titik tekan ketegaran atau infleksibilitas dari struktur perekonomian negara-negara sedang berkembang. Faktor-faktor strukturalis inilah yang menyebabkan perekonomian negara sedang berkembang berjalan sangat lambat dalam jangka panjang. Teori ini sering

commit to user

disebut dengan teori inflasi jangka panjang. Menurut teori ini terdapat dua ketegaran utama yang dapat menimbulkan inflasi. a) Ketidakpastian penerimaan ekspor, yaitu pertumbuhan nilai

ekspor yang lamban dibandingkan dengan pertumbuhan sektor-sektor lainnya. Hal ini disebabkan oleh dua faktor utama yaitu: jenis barang ekspor yang kurang responsif terhadap kenaikan harga dan nilai tukar barang ekspor yang semakin memburuk. Kedua hal inilah yang menyebabkan banyak negara berkembang mengambil keputusan menggalakkan industri substitusi impor, meskipun dengan biaya produksi yang lebih mahal dan kualitas yang lebih rendah. Dengan demikian, subtitusi impor ini dapat menggantikan inflasi yang dikarenakan adanya biaya ekonomi tinggi.

b) Ketidakelastisan produksi bahan makanan dalam negeri. Dalam hal ini laju pertumbuhan bahan makanan di dalam negeri tidak secepat laju pertumbuhan penduduk dan laju pendapatan perkapita. Akibat dari keadaan ini terjadi kenaikan harga barang-barang lainnya. Selanjutnya akan muncul tuntutan dari para karyawan untuk memperoleh kenaikan upah, dengan demikian akan menyebabkan kenaikan ongkos produksi, sehingga biaya produksi dan akhirnya meningkatkan harga produknya.

commit to user C. Uang

1. Definisi Uang

Soeratno (2004) mendefinisikan uang sebagai sesuatu yang diterima secara umum yang digunakan para pelaku ekonomi sebagai alat pembayaran dari transaksi ekonomi yang dilakukan yaitu berupa pembelian barang, jasa, serta pembayaran utang. Sedangkan Mankiw (2003) mendifinisikan uang sebagai persediaan aset yang dapat segera digunakan untuk melakukan transaksi.

2. Fungsi Uang

Uang memiliki beberapa fungsi yang sebagai berikut (Soeratno, 2004).

a. Alat Tukar Menukar

Fungsi uang sebagai alat tukar menukar mendasari adanya spesialisasi dan distribusi dalam memproduksi suatu barang. Karena adanya uang, orang tidak harus menukar barang yang diinginkan dengan barang yang diproduksinya tetapi langsung menjual produksinya di pasar dan dengan uang yang diperolehnya dari hasil penjualan tersebut dibelanjakan untuk membeli barang yang diinginkannya.

b. Alat Pengukur Nilai

Fungsi uang sebagai pengukur nilai menunjukkan bahwa uang digunakan sebagai alat untuk membandingkan nilai suatu produk dengan produk lainnya.

commit to user c. Alat Pembayaran Masa Depan

Fungsi uang sebagai alat pembayaran masa depan menunjukkan bahwa uang berfungsi sebagai standar pembayaran masa depan atau untuk pembayaran angsuran utang.

d. Alat Penimbun Kekayaan atau Daya Beli

Fungsi uang sebagai alat tukar menukar, pengukur nilai, dan alat penimbun kekayaan dikenalkan oleh John Maynard Keynes. Fungsi uang tersebut akan mempengaruhi pemilikan uang tunai oleh seseorang ataupun masyarakat.seperti diketahui bahwa uang bernilai karena berfungsi sebagai alat tukar menukar, yaitu dengan uang dapat dibeli suatu barang dan jasa yang dibutuhkan. Apabila uang dibelanjakan untuk masa mendatang, maka uang itu akan memiliki nilai juga di masa datang. Dengan demikian, menyimpan uang berarti menyimpan uang dalam bentuk uang tunai.

e. Sebagai Suatu Komoditi yang di Perdagangkan

Nilai tukar antar mata uang yang disebut dengan kurs mata uang selalu mengalami perubahan. Perubahan kurs mata uang disebabkan oleh faktor-faktor yang mempengaruhi permintaan, penawaran mata uang di pasar valuta asing, dan faktor-faktor lainnya seperti kondisi politik.

3. Jenis Uang

Uang dapat dikelompokkan ke dalam beberapa jenis, yaitu berdasarkan bahan, yaitu uang kertas dan uang logam. Uang logam tergantung dari berbagai jenis logam yang digunakkan, antara lain: emas,

commit to user

perak, perunggu. Sedangkan untuk uang kertas, berdasarkan perkembangan perekonomian mempunyai diversifikasi yaitu sebagai uang kartal (currencies) dan sebagai uang giral (deposits money). Selain itu uang juga bisa dibedakan menurut tingkat likuiditasnya, yaitu:

a. M1 adalah uang kartal yang beredar di masyarakat ditambah simpanan dalam bentuk uang giral.

b. M2 adalah M1 ditambah tabungan dan deposito berjangka pada Bank umum.

c. M3 adalah M2 ditambah pada simpanan pada lembaga keuangan nonbank.

4. Jumlah Uang Beredar

Jumlah uang beredar meliputi uang kartal yang beredar, uang giral, dan uang kuasi. Uang kartal adalah uang yang diterbitkan oleh Bank Sentral yang terdiri atas uang kertas dan uang logam. Uang kartal ada yang masuk kas negara, misalnya pembayaran pajak oleh wajib pajak. Di samping itu, ada uang kartal yang masuk kas Bank umum, misalnya pembayaran oleh masyarakat yang menabunga. Uang giral adalah uang yang diterbitkan oleh Bank umum yang berupa saldo rekening koran yang ada di Bank umum. Uang kuasi adalah uang yang diterbitkan Bank umum yang terdiri atas deposito berjangka, tabungan, dan rekening valuta asing milik swasta domestik.

Munculnya uang giral dan uang kuasi berasal dari uang yang diedarkan oleh Bank Sentral, karena uang yang diedarkan yang dipegang masyarakat sebagian untuk tujuan konsumsi dan sebagian untuk tujuan

commit to user

tabungan. Tabungan dapat dilakukan dengan membuka rekening koran yang menimbulkan uang giral atau dengan membuka simpanan tabungan maupun deposito berjangka yang menimbulkan uang kuasi.

D. Pendapatan Nasional

Arsyad (1999) mendefinisikan pendapatan nasional sebagai tingkat kegiatan ekonomi yang dicapai pada suatu tahun tertentu. sedangkan pertumbuhan ekonomi menunjukkan perubahan tingkat kegiatan ekonomi yang terjadi dari tahun ke tahun. Variabel ini umumnya digunakan sebagai indikator tingkat kemakmuran masyarakat, kinerja perekonomian dari waktu ke waktu, melihat struktur perekonomian suatu negara, membandingkan perekonomian satu negara dengan negara lainnya, dan sebagainya (Soeratno, 2004).

Pendapatan nasional tidak hanya menghitung pendapatan secara nasional saja, tetapi juga menghitung pengeluaran secara nasional, bahkan produksi barang dan jasa secara nasional. Karena pendapatan nasional dapat berarti seluruh pendapatan, seluruh pengeluaran, atau seluruh produksi barang dan jasa, maka perhitungannya dapat dilakukan berdasarkan tiga jenis kegiatan ekonomi tersebut. Terdapat tiga pendekatan dalam menghitung pendapatan nasional, yaitu pendekatan pendapatan, pendekatan pengeluaran, dan pendekatan produksi. Ketiga pendekatan tersebut dapat dijabarkan sebagai berikut.

1. Pendekatan Pendapatan

Perhitungan pendapatan nasional dengan pendekatan pendapatan adalah penjumlahan seluruh pendapatan pelaku ekonomi dalam suatu negara

commit to user

pada periode tertentu. Untuk memudahkan perhitungan, maka penerimaan pendapatan dikelompokkan berdasarkan jenis faktor produksi yang dimilikinya. Terdapat empat macam pemilik faktor produksi, yaitu:

a. Pemilik faktor produksi tenaga kerja memiliki pendapatan berupa upah.

b. Pemilik faktor produksi tanah memiliki pendapatan berupa sewa. c. Pemilik faktor produksi modal memiliki pendapatan berupa bunga d. Wiraswasta memiliki pendapatan berupa laba.

Berdasarkan pengelompokan di atas, maka pendapatan nasional yang merupakan keseluruhan pendapatan yang diterima oleh pelaku-pelaku ekonomi, secara sistematis dapat dituliskan sebagai berikut.

Y = Yw + Yr+ Yi+ Yp Dimana:

Y = Pendapatan Nasional Yw = Pendapatan Berupa Upah

Yr = Pendapatan Berupa Sewa

Yi = Pendapatan Berupa Bunga

Yp = Pendapatan Berupa Laba

2. Pendekatan Pengeluaran

Perhitungan pendapatan nasional dengan pendekatan pengeluaran adalah penjumlahan seluruh pengeluaran pelaku ekonomi dalam satu negara selama satu periode tertentu. Untuk memudahkan penghitungan, maka

commit to user

pelaku dalam pendekatan pengeluaran ini dikelompokkan sebagai berikut.

a. Kelompok rumah tangga perseorangan mempunyai pengeluaran dalam bentuk pengeluaran konsumsi perseorangan dan rumah tangga. Pengeluaran ini meliputi konsumsi untuk barang-barang tahan lama dan tidak tahan lama.

b. Kelompok perusahaan mempunyai pengeluaran dalam bentuk pengeluaran investasi Produk Domestik Bruto. Pengeluaran ini terdiri dari investasi atas bangunan-bangunan baru, alat-alat produksi yang tahan lama, serta persediaan barang-barang oleh perusahaan. c. Pemerintah mempunyai pengeluaran dalam bentuk konsumsi

pemerintah. Pengeluaran ini terdiri atas pengeluaran pemerintah pusat dan daerah.

d. Sektor luar negeri mempunyai penerimaan dalam bentuk konsumsi pemerintah berupa impor. Selisih ekspor dan impor disebut dengan net ekspor.

Berdasarkan pengelompokan di atas maka secara sistematis pendapatan nasional dapat dituliskan sebagai berikut.

Y = C + I + G + (X − M) Dimana:

Y = Pendapatan Nasional

I = Pengeluaran Investasi Domestik Bruto G = Konsumsi Pemerintah

commit to user M = Pengeluaran Untuk Impor 3. Pendekatan Produksi

Perhitungan pendapatan nasional dengan pendekatan produksi adalah penjumlahan dari seluruh nilai produk akhir barang dan jasa, dalam satu negara dalam periode tertentu. Dalam hal ini yang dimaksud dengan jumlah barang dan jasa adalaha dikalikan dengan harga per unit. Secara sistematis pendapatan nasional dapat dituliskan sebagai berikut.

Y = Qii Pii

n

i=1

Dimana:

Y = Pendapatan Nasional Qi = Jumlah Barang dan Jasa

Pi = Harga per Unit Barang dan Jasa E. BI Rate

BI rate seperti yang dilansir dalam situs Bank Indonesia merupakan suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity

management) di pasar uang untuk mencapai sasaran operasional kebijakan

moneter (www.bi.go.id).

Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan

commit to user

diperkirakan berada di bawah sasaran yang telah ditetapkan. Berikut adalah jadwal penentuan dan penetapan BI rate.

1. Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan melalui mekanisme RDG Bulanan dengan cakupan materi bulanan. 2. Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan

RDG berikutnya

3. Penetapan respon kebijakan moneter (BI rate) dilakukan dengan memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam memengaruhi inflasi.

4. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan

stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan

melalui RDG Mingguan.

Respon kebijakan moneter dinyatakan dalam perubahan BI rate (secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps (www.bi.go.id).

F. Kredit dan Deposito 1. Suku Bunga Kredit

Suku Bunga Kredit pada dasarnya merupakan suku bunga yang digunakan pihak Bank dalam proses peminjaman bagi nasabah. Permintaan akan uang terhadap Bank sangat dipengaruhi oleh besaran suku bunga kredit yang ditetapkan Bank. Masyarakat cenderung akan meninggalkan kredit perbankan apabila suku bunga kredit perbankan

commit to user

tinggi, dan sebaliknya masyarakat akan memanfaatkan kredit perbankan apabila suku bunga kredit rendah (Simorangkir, 1986).

2. kredit

Sholahuddin (2011) mendefinisikan kredit sebagai sejumlah dana yang disediakan oleh Bank kepada nasabah dengan pemberian bunga, yang harus dilunasi kembali pada waktu pengembalian atau dengan cara angsuran. Sedangkan menurut undang-undang No. 7 Tahun 1992 tentang Perbankan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Menurut Kasmir (2002) dari segi kegunaan, umumnya kredit dibagi kedalam dua jenis, yaitu:

a. Kredit Investasi

kredit yang biasanya digunakan untuk keperluan perluasan usaha atau proyek membangun / pabrik baru di mana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

Dalam hubungannya dengan output riil dan inflasi, kredit modal kerja cukup penting karena perannya di dunia usaha. Dengan

commit to user

memanfaatkan jasa kredit modal kerja, diharapkan perusahaan dapat meningkat baik input maupun output produksinya. Dengan meningkatnya

input dan output usaha, tentu akan memiliki dampak terhadap output riil

dan inflasi.

3. Suku Bunga Deposito

Suku bunga deposito umumnya merupakan suku bunga yang digunakan Bank dalam proses deposito. Besaran suku bunga deposito yang ditetapkan Bank cenderung beragam tergantung pada besaran dan lamanya dana yang diinvestasikan di Bank (Simorangkir, 1986).

Besaran angka suku bunga deposito umumnya dipengaruhi oleh beberapa hal, seperti besaran dana yang didepositokan dan jangka waktu jatuh tempo. Selain itu besaran suku bunga deposito cenderung reaktif terhadap policy rate yang dilaksanakan oleh Bank Sentral (www.bisnis.com).

4. Deposito

Latumaerissa (2011) mendefinisikan deposito sebagai simpanan pihak ketiga di Bank yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu menurut perjanjian antar pihak ketiga dengan Bank teknis yang bersangkutan. Jangka waktu yang dimaksud umumnya terdiri dari 1, 3, 6, dan 12 sampai dengan 24 bulan.

Dalam kaitannya dengan policy rate yang dilaksanakan Bank Sentral, deposito tenor 1 bulan dan 3 bulan sangat populer mengingat jangka waktu yang tidak lama. Masyarakat akan memilih untuk mendepositokan dananya apabila Bank Sentral melaksanakan kebijakan

commit to user

moneter kontraktif agar tidak terlalu terkena dampak pengetatan moneter (www.bisnis.com).

G. Penelitian Terdahulu

Yeniwati dan Novya Zulfa (2010) dalam jurnalnya yang berjudul “Jalur Kredit Perbankan Dalam Mekanisme Transimis Kebijakan Moneter periode 1999 hingga 2008” yang menyimpulkan bahwa mekanisme transmisi kebijakan moneter Bank Lending Channel terjadi di Indonesia karena mampu mempengaruhi kredit secara signifikan dan pada akhirnya mampu mempengaruhi output riil.

Dalam penelitian tentang jalur kredit di luar Indonesia, Veronica Bayangos (2010) dalam jurnalnya yang berjudul “Does the Bank Lending

Channel of Monetary Policiy Matter in Philippines?” meneliti apakah kredit

yang dikeluarkan Bank memiliki dampak terhadap output riil di Filipina. Dalam penelitian ini Bayangos membuktikan bahwa terdapat peranan jalur

bank lending di Filipina karena kredit yang dikeluarkan Bank memiliki

dampak yang cenderung moderat dalam jangka panjang, namun memiliki dampak yang cukup kuat terhadap harga dalam jangka pendek.

Selain itu Kirsten Ludi dan Mark Ground (2005) dalam jurnal berjudul “Investigating the Bank Landing Channel in South Africa: The VAR

Approach” mengedintifikasi apakah bank lending channel memiliki peran di

Afrika Selatan. Dalam kasus di Afrika Selatan, policy rate yang dikeluarkan pemerintah berpengaruh negatif terhadap kredit yang disalurkan perbankan di Afrika. Dengan kata lain, bank landing channel memiliki peran di Afrika Selatan.

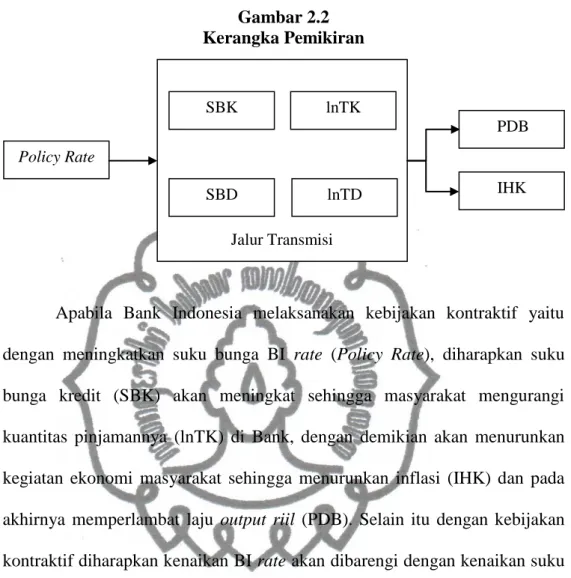

commit to user H. Kerangka Pemikiran

Gambar 2.2 Kerangka Pemikiran

Apabila Bank Indonesia melaksanakan kebijakan kontraktif yaitu dengan meningkatkan suku bunga BI rate (Policy Rate), diharapkan suku bunga kredit (SBK) akan meningkat sehingga masyarakat mengurangi kuantitas pinjamannya (lnTK) di Bank, dengan demikian akan menurunkan kegiatan ekonomi masyarakat sehingga menurunkan inflasi (IHK) dan pada akhirnya memperlambat laju output riil (PDB). Selain itu dengan kebijakan kontraktif diharapkan kenaikan BI rate akan dibarengi dengan kenaikan suku bunga deposito (SBD) sehingga masyarakat tertarik untuk menginvestasikan dananya yang berlebih dalam bentuk deposito SBD di Bank sehingga jumlah uang beredar akan berkurang.

Apabila Bank Indonesia melaksanakan kebijakan ekspansif dengan menurunkan suku bunga BI rate, diharapkan suku bunga kredit Bank umum ikut diturunkan agar masyarakat tertarik untuk meminjam dana ke Bank sehingga akan meningkatkan jumlah uang beredar dan pada akhirnya meningkatkan aktivitas perekonomian sehingga output riil meningkat.

Policy Rate SBK lnTK lnTD SBD PDB IHK Jalur Transmisi

commit to user I. Hipotesis

Berdasarkan perumusan masalah dan kajian empiris yang telah dilakukan sebelumnya, dapat ditarik hipotesis yaitu:

1. Hipotesis 1: Dari hasil uji Granger Causality diduga terdapat jalur Bank

Lending dalam mekanisme transmisi kebijakan moneter pada keempat

jenis Bank umum yaitu Bank Persero, Bank Pembangunan Daerah, Bank Swasta Nasional, dan Bank Asing dan Campuran.

2. Hipotesis 2: Hasil hasil uji impulse response function dan variance

decomposition diduga jalur kredit dalam mekanisme transmisi kebijakan

moneter efektif dalam mempengaruhi perubahan inflasi dan output riil di Indonesia melalui keempat jenis Bank umum yaitu Bank Persero, Bank Pembangunan Daerah, Bank Swasta Nasional, dan Bank Asing dan Campuran.