BAB IV

ANALISIS DATA DAN PEMBAHASAN A. Analisis Data

1. Deskripsi Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah nasabah pembiayaan dengan akad murabahah pada BTM Ulujami pada sektor pertanian melati di kecamatan Ulujami berdasarkan data performance bulan Desember 2014 dan masih aktif sampai periode Juli 2015.

a. Populasi

Populasi yang menjadi objek dalam penelitian ini adalah nasabah pembiayaan murabahah pada sektor pertanian melati yang berjumlah 92 nasabah atau sebesar 30% dari total nasabah pembiayaan dengan akad

murabahah di BTM Ulujami yang mencapai 307 nasabah.

b. Sampel

Sampel yang menjadi objek dalam penelitian ini adalah sebanyak 75 nasabah pembiayaan dengan akad murabahah pada sektor pertanian melati. Jumlah ini diperoleh dengan perhitungan menggunakan rumus slovin.

2. Karakteristik Nasabah Responden

a. Karakteristik Demografi Responden sebagai Nasabah Penerima Realisasi Pembiayaan Murabahah pada BTM Ulujami

Responden dalam penelitian ini adalah nasabah pembiayaan

murabahah yang memiliki usaha pertanian melati. Karakteristik responden

pembiayaan muarabahah sektor pertanian pada BTM Ulujami berdasarkan usia, jenis kelamin, pendidikan, dan mata pencaharian adalah sebagai berikut :

Tabel 4.1

Karakteristik Demografi Nasabah Respoden

Karakteristik Jumlah Proporsi (%) Usia (Tahun) < 35 37 49,3% 36 – 50 29 38,7% 51 - 65 9 12% Total 75 100% Jenis Kelamin Laki-Laki 59 78,7% Perempuan 16 21,3% Total 75 100% Pendidikan SD 33 44% SMP 18 24% SMA 15 20% Sarjana 9 12% Total 75 100% Pekerjaan Tani 29 38,7% Pegawai 15 20% Wiraswasta 24 32% PNS 7 9,3% Total 75 100%

Berdasarkan tabel karakteristik nasabah responden di atas, usia nasabah pembiayaan berkisar antara 35 tahun hingga 65 tahun. Proporsi

terbesar usia nasabah pembiayaan berada pada usia dibawah 35 tahun yang mencapai 37 nasabah atau 49,3%. Proporsi terbesar berikutnya berada pada rentang usia 36-50 tahun yang mencapai 29 nasabah atau 38,7%. Dilihat dari kisaran usia responden nasabah tersebut, hal ini pun sesuai dengan persyaratan pada BTM Ulujami dimana minimal usia nasabah pada saat pengajuan pembiayaan adalah 21 tahun dan maksimal 65 tahun.

Berdasarkan jenis kelamin, laki-laki mendominasi pengajuan pembiayaan karena pada umumnya laki-laki merupakan kepala keluarga dalam suatu rumah tangga. Laki-laki juga dianggap dapat lebih bertanggung jawab terhadap pembiayaan karena pembiayaan tersebut ditujukan untuk usahanya dalam rangka menghidupi keluarganya. Dilihat dari tabel tersebut, proporsi terbesar juga didominasi oleh nasabah laki-laki yaitu sebanyak 59 nasabah atau 78,7%.

Berdasarkan karakteristik pendidikan, nasabah pembiayaaan murabahah didominasi oleh nasabah yang berpendidikan SD yang mencapai 33 nasabah atau 44%. Meskipun demikian, para nasabah yang memiliki pendidikan rendah tersebut tetap bisa menjadi nasabah pembiayaan murabahah di BTM Ulujami dan diberikan pinjaman.

Mata pencaharian berkaitan dengan pekerjaan lain yang dijalankan oleh nasabah pembiayaan selain bekerja di sektor pertanian melati. Pertanian melati selain sebagai pekerjaan utama bagi responden pembiayaan, juga menjadi mata pekerjaan sampingan bagi sebagian nasabah responden yang lain. Berdasarkan tabel di atas, pekerjaan nasabah

responden cukup bervariasi, namun proporsi terbesar pekerjaan nasabah adalah di sektor pertanian yang menjadi pekerjaan utama mencapai 29 nasabah atau 38,7%. Sedangkan proporsi terbawah dari karakteristik pekerjaan adalah nasabah dengan pekerjaan sebagai PNS sebanyak 7 orang atau sebesar 9,3%.

b. Karakteristik Nasabah Responden Berdasarkan Pendapatan Bersih Usaha, Jumlah Tanggungan Keluarga, dan Agunan.

Dari hasil penelitian terhadap nasabah yang menjadi responden tersebut dapat diperoleh karakteristik pembiayaan murabahah. Karakteristik nasabah diidentifikasi melalui beberapa variabel yang mempengaruhi realisasi pembiayaan yang terdapat dalam masing-masing responden terpilih tersebut. Variabel-variabel tersebut antara lain pendapatan bersih, jumlah tanggungan, serta agunan.

1. Pendapatan bersih

Pendapatan bersih merupakan selisih antara jumlah penerimaan kotor dikurangi beban rumah tangga dan beban lainnya, diukur dalam satuan rupiah. Hal ini diperhitungkan sebagai jumlah dana yang memungkinkan untuk dialokasikan nasabah dalam membayar kewajibannya yaitu membayar angsuran pada setiap bulannya.

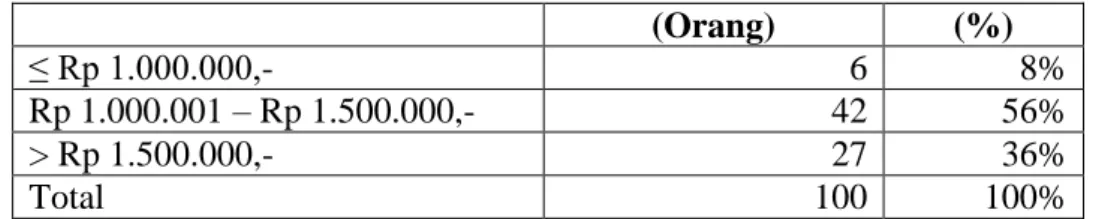

Berdasarkan karakteristik pendapatan bersih dari nasabah responden, maka dapat dijelaskan pada tabel berikut ini :

Tabel 4.2 Karakteristik Nasabah Responden Berdasarkan Pendapatan Bersih

(Orang) (%) ≤ Rp 1.000.000,- 6 8% Rp 1.000.001 – Rp 1.500.000,- 42 56% > Rp 1.500.000,- 27 36% Total 100 100%

Pendapatan bersih nasabah yang menjadi responden dalam penelitian ini berkisar antara Rp 900.000,- (nilai terendah) sampai Rp 2.200.000,- (nilai tertinggi). Tabel 4.2 menunjukkan bahwa sebagian besar nasabah responden memiliki pendapatan bersih usaha Rp 1.001.00,- sampai Rp 1.500.000,- tiap bulannya, yaitu sebanyak 42 orng dengan proporsi mencapai 56%. Sedangkan proporsi terendah pendapatan bersih usaha dari nasabah responden mencapai 8% atau sebanyak 6 orang dengan rentang pendapatan di bawah atau sama dengan Rp 1.000.000,- .

2. Jumlah tanggungan keluarga

Jumlah tanggungan keluarga merupakan suatu gambaran mengenai seberapa banyak tanggungan yang harus dibiayai dalam sebuah keluarga yang diambil dari pendapatan yang diperoleh dalam satu periode.

Tabel 4.3 Karakteristik Nasabah Responden Berdasarkan Jumlah Tanggungan Keluarga

Jumlah Tanggungan Keluarga (Orang) Jumlah Responden (Orang) Proporsi (%) ≤ 2 44 58,7% 3 - 4 24 32% ≥ 5 7 9,3% Total 100 100%

Berdasarkan tabel 4.3 dapat diketahui bahwa proporsi jumlah tanngungan keluarga dari nasabah responden berada pada rentang di bawah atau sama dengan 2, yaitu sebanyak 44 nasabah atau mencapai

58,7%. Proporsi kedua dengan prosentase mencapai 32% atau sebnayak 24 nasabah memiliki jumlah tanggungan sebanyak 3-5 orang. Sedangkan proporsi terbawah jumlah tanggungan keluarga dari nasabah responden sebanyak 7 orang atau 9,3% memiliki jumlah tanggungan keluarga sama dengan atau di atas 5 orang.

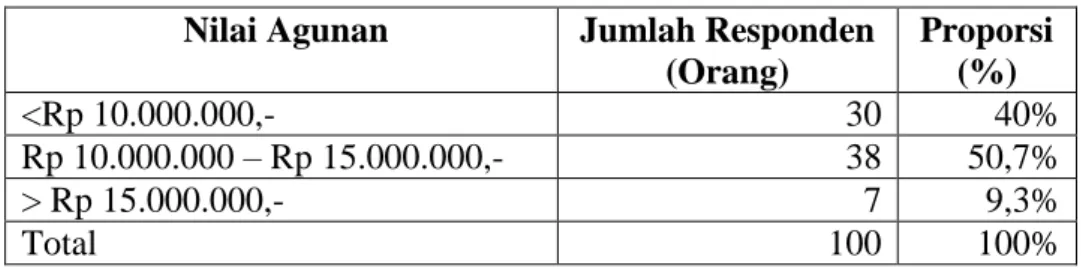

3. Agunan

Agunan merupakan jaminan yang diberikan oleh nasabah ke pihak BTM Ulujami. Dilihat dari sebaran responden berdasarkan nilai agunan (tabel 4.4), diketahui bahwa nilai agunan dengan proporsi tertinggi mencapai 50,7% atau sebanyak 38 nasabah menyerahkan agunan dengan rentang nilai Rp 10.000.000,- sampai Rp 15.000.000,-. Sedangkan proporsi terendah dengan rentang nilai agunan di atas Rp 15.000.000,- mencapai 9,3% atau sebanyak 7 orang.

Tabel 4.4 Karakteristik Nasabah Responden Berdasarkan Agunan Nilai Agunan Jumlah Responden

(Orang) Proporsi (%) <Rp 10.000.000,- 30 40% Rp 10.000.000 – Rp 15.000.000,- 38 50,7% > Rp 15.000.000,- 7 9,3% Total 100 100%

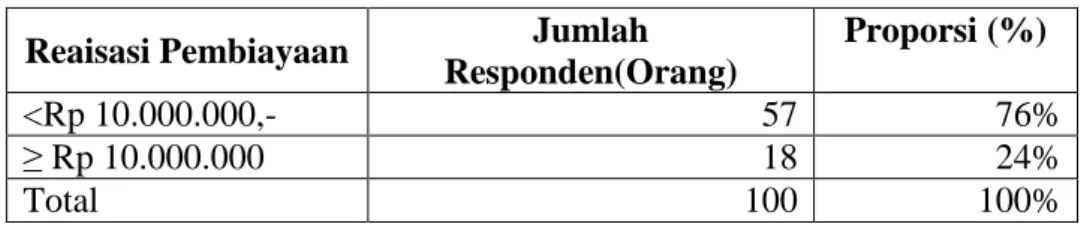

c. Karakteristik Nasabah Responden Berdasarkan Realisasi Pembiayaan Karakteristik nasabah responden berdasarkan realisasi pembiayaan pada BTM Ulujami dengan akad murabahah untuk sektor pertanian melati

dapat dikelompokkan menjadi 2, yaitu realisasi pembiayaan di bawah Rp 10.000.000,- dan realisasi pembiayaan di atas atau sama dengan Rp 10.000.000,-. Proporsi realisasi pembiayaan di bawah Rp 10.000.000 mencapai 76% atau sebanyak 57 nasabah. Sedangkan realisasi pembiayaan dengan nilai Rp 10.000.000 atau lebih sejumlah 18 nasabah atau mencapai 24%. Hal ini dapat dilihat pada tabel 4.5 berikut ini :

Tabel 4.5 Karakteristik Nasabah Responden Berdasarkan Jumlah Realisasi Pembiayaan

Reaisasi Pembiayaan Jumlah Responden(Orang)

Proporsi (%)

<Rp 10.000.000,- 57 76%

≥ Rp 10.000.000 18 24%

Total 100 100%

2. Analisis Data Penelitian a. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas pada penelitian ini digunakan untuk menguji apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah data berdistribusi normal atau mendekati normal. Normalitas dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik probability plot (P-plot). Analisis grafik dilakukan dengan cara melihat probability plot yang membandingkan distribusi kumulatif dari distribusi normal, distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Ketentuannya adalah sebagai berikut:

a. Jika data menyebar disekitar diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka regresi tidak memenuhi asumsi normalitas,

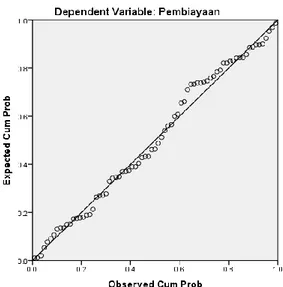

Berdasarkan hasil pengujian data untuk normalitas yang dilakukan dengan program komputer SPSS 16.0, diperoleh grafik

probability plot (P-plot) sebagai berikut:

Gambar 4.1 Grafik Probability Plot (P-plot)

Berdasarkan gambar grafik probability plot (P-plot) diatas diketahui bahwa sebaran data tersebar di sekeliling garis lurus (tidak terpencar jauh dari garis lurus) sehingga dapat disimpulkan bahwa pada penelitian ini data dikatakan berdistribusi normal.

Multikolinier diartikan sebagai adanya hubungan erat antara variabel-variabel penjelas. Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Mengukur multikolonieritas dapat dilihat darinilai tolerance atau VIF (Varience Inflation Faktor) dari masing-masing variabel, jika nilai toleransi ≤ 0,10 atau VIF ≥10 maka terdapat multikolonieritas, sehingga variabel tersebut harus dibuang (atau sebaliknya).

Tabel 4.6

Hasil Uji Multikolinieritas

Variabel Tolerance VIF

Pendapatan Bersih (X1) 0, 787 1,488 Jumlah Tanggungan Keluarga (X2) 0, 797 1,479

Agunan (X3) 0, 716 1,544

Berdasarkan hasil yang tertera pada tabel di atas menunjukkan masing-masing variabel memiliki nilai VIF di sekitar angka 1, yang artinya adalah model regresi ini terbebas dari gejala multikolinearitas. Untuk uji multikolinearitas lihat nilai VIF untuk X1=1.271, X2=1,255, X3=1,396, artinya nilai VIF < 10 maka tidak terdapat multikolinieritas.

3. Uji Heteroskedastisitas

Uji asumsi heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual atau

pengamatan satu ke pengamatan yang lain. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara residual (SRESID) dan nilai prediksi variabel terkait (ZPRED) dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi –Y sesungguhnya) yang telah distudentized. Langkah-langkahnya adalah sebagai berikut:

a. Heteroskedastisitas terjadi apabila terdapat pola tertentu yang teratur seperti bergelombang, melebar kemudian menyempit. b. Heteroskedastisitas tidak terjadi apabila tidak terdapat pola tertentu

yang jelas, serta titik-titik menyebar diatas dan dibawah angka 10 pada sumbu Y.

Hasil pengujian heteroskedastisitas dengan menggunakan program computer SPSS 16.0 adalah sebagai berikut:

Gambar 4.2 Scatterplot Uji Heteroskedastisitas

Berdasarkan gambar diatas yang menunjukkan bahwa tidak terjadi pola tertentu yang jelas serta titik-titik menyebar di bawah angka 10. Maka dari itu dapat dikatakan tidak terjadi heteroskedastisitas.

Selain melihat grafik scatterplot, dapat juga dilakukan dengan menggunakan uji glejser. Dengan menggunakan uji glejser, nilai absolut residual diregresikan pada tiap-tiap variabel independen. Kriterianya adalah :

- Sig > 0,05, maka disimpulkan bahwa tidak terjadi Heteroskedastisitas pada model regresi.

- Sig < 0,05, maka disimpulkan bahwa terjadi Heteroskedastisitas pada model regresi.

Berdasarkan hasil uji glejser diperoleh hasil sebagai berikut : Tabel 4.7

Hasil Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1099135.169 358855.431 3.063 .003 Pendapatan .014 .251 .007 .057 .955 Tanggungan -107420.233 70355.042 -.200 -1.527 .131 Agunan .009 .022 .055 .399 .691

a. Dependent Variable: ABS_RES1

Dari tabel 4.7 dapat diketahui bahwa nilai signifikansi ketiga variabel independen lebih dari 0,05. Dengan demikian dapat disimpulkan tidak terjadi masalah heteroskedastisitas pada model regresi.

b. Uji Regresi Linier Berganda

Analisis linier berganda digunakan untuk melihat pengaruh variabel independen (pendapatan bersih, jumlah tanggungan keluarga, dan

agunan) terhadap variabel dependen (realisasi pembiayaan). Bentuk persamaan linier bergandanya adalah sebagaimana berikut:

Y = a+b1X1+b2X2+b3X3

Keterangan :

Y : Realisasi Pembiayaan Murabahah X1 : Pendapatan bersih

X2 : Jumlah tanggungan keluarga

X3 : Agunan

a : Konstanta

b1,2,3 : Koefisien regresi

Setelah dilakukan analisis regresi linier berganda dengan menggunakan program komputer SPSS 16 diperoleh hasil sebagaimana tabel berikut:

Tabel 4.8

Hasil Uji Regresi Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 793230.786 663269.518 1.196 .236

Pendapatan 2.747 .465 .488 5.913 .000 .787 1.271

Tanggungan -272240.373 130036.641 -.172 -2.094 .040 .797 1.255

Agunan .246 .042 .511 5.915 .000 .716 1.396

a. Dependent Variable: Pembiayaan

Berdasarkan hasil pengujian yang tertera pada tabel di atas, maka dapat dimasukkan kedalam persamaan regresi sebagai berikut:

Y= 0,488 PB – 0,172 JT + 0,511 AG

Persamaan di atas dapat dijelaskan sebagai berikut: 1. Koefisien regresi b1= 0,488

Artinya apabila realisasi pembiayaan yang berkaitan dengan variabel pendapatan bersih meningkat, maka realisasi pembiayaan akan naik nilainya sebesar 0,488 atau 48,8% dengan asumsi variabel lain tetap.

2. Koefisien regresi b2= - 0,172

Artinya apabila realisasi pembiayaan yang berkaitan dengan variabel tanggungan keluarga meningkat, maka realisasi pembiayaan akan turun nilainya sebesar 0,172 atau 17,2% dengan asumsi variabel lain tetap.

Artinya apabila realisasi pembiayaan yang berkaitan dengan variabel agunan meningkat, maka realisasi pembiayaan akan naik nilainya sebesar 0,511 atau 51,1% dengan asumsi variabel lain tetap. c. Uji Hipotesis

1) Pengujian secara individual (Uji t)

Uji t digunakan untuk mengetahui seberapa jauh pengaruh masing-masing koefisien regresi secara individual variabel-variabel independen yaitu pendapatan bersih usaha, jumlah tanggungan keluarga, dan agunan terhadap variabel dependen yaitu realisasi pembiayaan. Langkah-langkah pengujiannya adalah sebagai berikut:

a. Menentukan hipotesis

Ho: b1 = 0 berarti secara parsial tidak ada pengaruh yang

signifikan antara variabel pendapatan bersih, tanggungan keluarga, dan agunan terhadap variabel realisasi pembiayaan. Ha: b1 ≠ 0 berarti ada pengaruh yang signifikan antara variabel

pendapatan bersih, tanggungan keluarga, dan agunan terhadap variabel realisasi pembiayaan.

b. Taraf signifikansi α = 0,05

c. Kriteris pengujian

Jika nilai thitung > ttabel, maka Ho ditolak dan Ha diterima

d. Nilai t hitung α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 75-3-1 = 71 (n adalah jumlah kasus dan k adalah jumlah variabel independen) dan diperoleh t tabel sebesar 1,993.

e. Hasil pengujian

Berdasarkan hasil pengujian seperti yang tertera pada tabel 4.8 di atas, maka dilakukan pengujian terhadap masing-masing variabel, pengujiannya sebagai berikut:

1. Pengujian terhadap variabel pendapatan bersih

Nilat t hitung sebesar 5.913 > 1,993 dengan sig. t sebesar 0,000 (p<0,05), sehingga keputusannya menolak Ho dan menerima Ha. Berarti ada pengaruh yang signifikan pendapatan bersih terhadap realisasi pembiayaan.

2. Pengujian terhadap variabel jumlah tanggungan keluarga Nilat t hitung sebesar -2.094 > 1,993 dengan sig. t sebesar 0,040 (p<0,05), sehingga keputusannya menolak Ho dan menerima Ha. Berarti ada pengaruh yang signifikan jumlah tanggungan keluarga terhadap realisasi pembiayaan.

3. Pengujian terhadap variabel agunan

Nilat t hitung sebesar 5.915 > 1,993 dengan sig. t sebesar 0,000 (p<0,05), sehingga keputusannya menolak

Ho dan menerima Ha. Berarti ada pengaruh yang signifikan agunan terhadap realisasi pembiayaan.

2) Pengujian secara bersama-sama/ simultan (Uji F)

Uji F dilakukan untuk melihat secara bersama-sama apakah slope (koefisien parameter) secara simultan berbeda atau sama dengan nol. Uji ini dilakukan untuk melihat secara persamaan. Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terkait. Langkah-langkah pengujiannya adalah sebagai berikut:

a. Menentukan Hipotesis

Ho: b1 = 0 berarti secara bersama-sama tidak ada pengaruh

yang signifikan antara variabel independen yaitu pendapatan bersih, jumlah tanggungan keluarga, dan agunan terhadap variabel dependen yaitu realisasi pembiayaan.

Ha: b1 ≠ 0 berarti secara bersama-sama ada pengaruh yang

signifikan antara variabel independen yaitu pendapatan bersih, jumlah tanggungan keluarga, dan agunan terhadap variabel dependen yaitu realisasi pembiayaan

b. Taraf signifikan α = 0,05 c. Kriteria pengujian

Bilai nilai F lebih besar dari pada 4 maka H0 dapat

ditolak dan Ha diterima d. Kesimpulan

Berdasarkan hasil pengujian, diketahui Nilai F hitung sebesar 38.574 > 4 dengan sig F sebesar 0,000 (p<0,05) sehingga keputusannya menolak Ho dan menerima Ha. Berarti secara serempak atau bersama-sama ada pengaruh yang signifikan variabel indenpenden (pendapatan bersih, jumlah tanggungan keluarga, dan agunan) terhadap realisasi pembiayaan. Hasil Pengujian Tersebut dapat dilihat pada tabel ANOVA berikut ini :

Tabel 4.9

Hasil Uji F Realisasi Pembiayaan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 156950734077657.470 3 52316911359219.160 38.574 .000b

Residual 96295932589009.400 71 1356280740690.273

Total 253246666666666.800 74

a. Dependent Variable: Pembiayaan

b. Predictors: (Constant), Agunan, Tanggungan, Pendapatan

Pada model linear berganda ini, akan dilihat besarnya kontribusi untuk variabel bebas secara bersama-sama terhadap variabel terikatnya dengan melihat besarnya koefisien determinasi totalnya (R2). Jika (R2) yang diperoleh mendekati 1 (satu) maka dapat dikatakan semakin kuat model tersebut menerangkan hubungan variabel bebas terhadap variabel terikat. Sebaliknya jika (R2) makin mendekati 0 (nol) maka semakin lemah pengaruh variabel-variabel bebas terhadap variabel terikat.. Hasil pengujiannya terlihat pada tabel sebagai berikut:

Tabel 4.10

Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .787a .620 .604 1164594.668

a. Predictors: (Constant), Agunan, Tanggungan, Pendapatan

b. Dependent Variable: Pembiayaan

Berdasarkan hasil pengujian sebagaimana tertera pada tabel 4.10 di atas, diperoleh nilai koefisien determinasi (R2) sebesar 0,620 yang berarti kentribusi pengaruh yang diberikan oleh variabel independen (pendapatan bersih, jumlah tanggungan keluarga, dan agunan) terhadap variabel dependen (realisasi pembiayaan) adalah sebesar 62%, sedangkan sisanya 38% dipengaruhi oleh faktor lain diluar model.

Berdasarkan hasil uji t menunjukkan adanya pengaruh yang signifikan dan positif variabel independen yaitu pendapatan bersih, jumlah tanggungan keluarga, dan agunan terhadap variabel dependen yaitu realisasi pembiayaan. Hasil pengujiannya menghasilkan persamaan:

Y= 0,488 PB – 0,172 JT + 0,511 AG

Berdasarkan persamaan di atas dapat disimpulkan bahwa variabel agunan (0,511) adalah variabel yang paling besar pengaruhnya. Hasil uji F juga menunjukkan bahwa secara bersama-sama variabel indenden berpengaruh signifikan terhadap variabel dependen. Hasilnya menunjukkan nilai F sebesar 38,574 dengan taraf signifikansi 0,000. Berdasarkan hasil pengujian koefesien determinasi menunjukkan pengaruh yang diberikan oleh variabel independen (pendapatan bersih usaha, jumlah tanggungan keluarga, dan agunan) terhadap variabel dependen (realisasi pembiayaan) adalah sebesar 62%, sedangkan sisanya 38% dipengaruhi oleh faktor lain diluar model.

Hasil penelitian ini sejalan dengan teori dalam analisis kredit yang dikenal dengan analisis 5C, dimana lembaga keuangan dalam hal ini BTM Ulujami mencoba melakukan penilaian terhadap beberapa golongan yang sesuai dengan character, capacity, capital, serta mempertimbangkan collateral. Lembaga keuangan akan melihat ketiga prinsip tersebut dalam mengambil keputusan kredit, karena ketiga

prinsip tersebut merupakan prinsip minimal yang harus dianalisis oleh bank sebelum memutuskan kredit yang diajukan oleh calon debitur1.

Hasil penelitian ini juga sejalan dengan teori kredit ditinjau dari sudut kreditur2. Dalam teori ini pada waktu pinjaman diberikan, kreditur akan menilai debitur dalam hal-hal :

a. Reputasi pribadi dari bakal debitur.

b. Kondisi keuangan perusahaan debitur berdasarkan buku-buku catatan laju perusahaannya seperti Laporan Neraca, Laporan Rugi-Laba, Laporan Arus Tunai.

c. Jaminan yang sanggup diberikan debitur.

d. Kesanggupan debitur untuk membayar utang berdasarkan catatan pendapatan bersihnya.

e. Tanggungan/ jaminan dari pihak luar perusahaan debitur (ayahnya atau keluarganya yang bonavide).

Selain itu hasil penelitian ini juga sesuai dengan teori yang mengatakan bahwa jumlah pembiayaan dipengaruhi oleh dua faktor umum, yaitu faktor ekonomi (jumlah tanggungan keluarga, pendapatan usaha, dan biaya), serta faktor non ekonomi (umur, tingkat pendidikan, pengalaman dalam kredit, pengalaman usaha, jarak lokasi, tingkat pengenalan pengurus).

1

Ismail, 2010, Manajemen Perbankan dari Teori Menuju Aplikasi, (Jakarta : KENCANA). h.114.

2 Halimah W. Kadarusman,1995, Keuangan Pertanian dan Pembiayaan Perusahaan

Hasil penelitian mengenai pengaruh pendapatan bersih yang berpengaruh signifikan terhadap realisasi pembiayaan didukung oleh penelitian yang dilakukan oleh Roro Farida, dalam penelitiannya menyatakan bahwa variabel pendapatan berpengaruh signifikan terhadap penyaluran pembiayaan syariah3. Penelitian lain yang menyatakan bahwa variabel pendapatan bersih per bulan berpengaruh positif terhadap realisasi pembiayaan Murabahah adalah penelitian yang dilakukan oleh Febrina Mahliza, dalam penelitian tersebut diperoleh hasil bahwa keempat variabel yang berpengaruh positif terhadap realisasi pembiayaan murabahah sektor perdagangan adalah lama pendidikan, lama usaha, pendapatan bersih usaha per bulan, dan agunan4.

Pengaruh yang signifikan tanggungan keluarga juga didukung oleh penelitian yang dilakukan Rasni Arnifki Agustani, yang menyatakan bahwa variabel jumlah tanggungan keluarga mempunyai pengaruh positif terhadap pemberian kredit kepada konsumen PT. FIF5. Selanjutnya hasil penelitian yang menyatakan

3

Roro Farida, 2007, Analisis Penilaian dan Faktor-faktor Penyaluran Pembiayaan

Syariah dalam Pembiayaan Agribisnis pada KBMT Khidmatul Ummah, Bogor, Jawa Barat.

(Skripsi : Fakultas pertanian, Institut Pertanian Bogor). 4

Febrina Mahliza, 2011, Analisis Faktor-Faktor yang Mempengaruhi Realisasi

Pembiayaan Murabahah untuk Sektor Mikro Agribisnis Sektor Perdagangan, Studi Kasus pada KBMT Bil Barkah, Bogor. (Skripsi : Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor).

5

Rasni Arnifki Agustani, “ Faktor-faktor yang Menentukan Layak Tidaknya Pemberian

Kredit kepada Konsumen PT. FIF”, dalam Ria Utami Dewi, Analisis Faktor-faktor yang Mempengaruhi Kelayakan Pemberian Kredit antara Kredit Usaha Mikro dan Kredit Kepemilikan Rumah pada Bank Tabungan Negara (Persero) Cabang Bekasi, (Fakultas Ekonomi, Universitas

bahwa agunan berpengaruh signifikan terhadap ralisasi realisasi pembiayaan juga didukung oleh penelitian yang dilakukan oleh Hutagaol (2009), Raysharie (2011), dan Rachmawati (2012) yang menunjukkan bahwa variabel nilai agunan berpengaruh secara signifikan dan mempunyai hubungan positif terhadap probabilitas pemberian kredit diterima6.

Penelitian lain yang menyatakan variabel agunan berpengaruh positif terhadap realisasi pembiayaan juga dilakukan oleh Febrina Mahliza. Dalam penelitian tersebut diperoleh hasil bahwa keempat variabel yang memiliki pengaruh positif terhadap realisasi pembiayaan murabahah sektor perdagangan adalah lama pendidikan, lama usaha, pendapatan bersih usaha per bulan, dan agunan7. Penelitian sejenis juga dilakukan oleh Pusvita Yuana, dalam penelitian tersebut menyatakan bahwa variabel agunan berpengaruh signifikan terhadap pemberian kredit usaha mikro kecil (UMK)8.

6 Hutagaol, Raysharie, dan Rachmawati, dalam Pusvita Yuana, “Analisis Variabel yang

Mempengaruhi Keputusan Pemberian Kredit Usaha Mikro Kecil (UMK) Program Kemitraan PT. Telekomunikasi Indonesia Tbk Area Malang”. (Fakultas Ekonomi dan Bisnis, Universitas

Brawijaya).

7 Febrina Mahliza, 2011, Analisis Faktor-Faktor yang Mempengaruhi Realisasi

Pembiayaan Murabahah untuk Sektor Mikro Agribisnis Sektor Perdagangan, Studi Kasus pada KBMT Bil Barkah, Bogor. (Skripsi : Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor).

8

Hutagaol, Raysharie, dan Rachmawati, dalam Pusvita Yuana, “Analisis Variabel yang

Mempengaruhi Keputusan Pemberian Kredit Usaha Mikro Kecil (UMK) Program Kemitraan PT. Telekomunikasi Indonesia Tbk Area Malang”. (Fakultas Ekonomi dan Bisnis, Universitas