BAB II

LANDASAN TEORITIS

A. Tinjauan Pustaka 1. Kinerja Keuangan

1.1 Definisi Kinerja Keuangan

Dalam kamus besar Bank Indonesia (1995), kinerja (performance) diartikan sebagai suatu prestasi yang diperhitungkan kemampuan kerja dan sesuatu yang dapat dicapai oleh perusahaan, kinerja dapat juga didefinisikan sebagai kemampuan seseorang atau perusahaan dalam mengerjakan atau menghasilkan suatu pekerjaan yang dapat dilihat prestasi kerjanya, atau yang mencerminkan potensi atau kredibilitas perusahaan tersebut yang nantinya juga mencerminkan sehat atau tidaknya suatu perusahaan.

Dalam pengertian kinerja, maka Simamora (2003 : 329) berpendapat bahwa :

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanan suatu kegiatan / program / kebijaksanaan dalam mewujudkan sasaran, tujuan / misi dan visi organisasi yang tertuang dalam perumusan skema strategis suatu organisasi.

Jadi, kinerja merupakan suatu kemampuan yang dapat dicapai guna memperoleh hasil yang lebih baik ataupun dalam mewujudkan sasaran, tujuan / misi dan visi suatu perusahaan / bank.

Bagus tidaknya suatu perusahaan dapat dilihat dari sejauh mana perusahaan tersebut dapat mencapai tujuan yang telah ditetapkan sebelumnya. Jika sebagian besar tujuan tersebut dapat dicapai, yang hasilnya berupa laba atau keuntungan maksimal yang dapat diperoleh dengan tetap memperhatikan kelangsungan hidup perusahaan untuk masa yang akan datang, maka dapat dikatakan bahwa perusahaan tersebut memiliki kinerja yang bagus.

Kinerja suatu perusahaan dipengaruhi oleh beberapa hal, seperti konsep strategi manajemen yang telah ditetapkan perusahaan, komposisi harta dan permodalan perusahaan yang kuat, proses pengambilan keputusan manajemen. Persoalan yang dihadapi perusahaan berhubungan dengan keefektifan pemanfaatan modal, efisiensi dari kegiatan perusahaan yang menyangkut nilai, serta keamanan dari berbagai tuntutan yang timbul terhadap perusahaan dari pihak ketiga.

Kepentingan dari pihak ketiga ini berhubungan dengan kinerja perusahaan tersebut yang biasanya dapat dilihat dari posisi keuangan perusahaan yang disajikan dalam laporan keuangan melalui analisis informasi laporan keuangan ini, maka pihak-pihak yang berkepentingan tersebut dapat mengambil keputusan yang tepat.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas perusahaan tersebut. Dari penilaian dan interpretasi data keuangan tersebut, analisis akan dapat melihat atau menilai kinerja keuangan perusahaan yang bersangkutan dalam menciptakan nilai tambah ke dalam

nilai aktual perusahaan diberikan nilai tambah atau sebaliknya akan mengurangi nilai perusahaan sebelumnya.

1.2 Penilaian Kinerja Keuangan Perusahaan

Simamora (2003 : 331) menyatakan bahwa pengukuran kinerja biasanya dilakukan untuk aspek-aspek berikut :

1. Aspek financial, meliputi anggaran atau Cash Flow. Aspek ini sangat penting diperhatikan dalam pengukuran kinerja.

2. Kepuasan pelanggan, dimana dalam globalisasi perdagangan, peran dan posisi pelanggan sangat krusial dalam penentuan strategi perusahaan. Untuk itu, manajemen perlu memperoleh informasi yang relevan tentang tingkat kepuasan pelanggan.

3. Informasi operasi dan mekanisme pasar internal diperlukan untuk memastikan bahwa seluruh kegiatan organisasi dirancang untuk pencapaian tujuan dan sasaran organisasi.

4. Kepuasan pegawai dimana dalam organisasi yang banyak melakukan inovasi, peran strategis pegawai amat menentukan kelangsungan organisasi.

5. Pengukuran kinerja perlu dirancang untuk mengakomodasi kepuasan para stakeholders.

Untuk dapat memperoleh gambaran tentang perkembangan keuangan perusahaan perlu menganalisis terhadap kinerja atau data keuangan suatu perusahaan yang bersangkutan. Data keuangan itu akan tercermin di laporan

keuangan yang terdiri atas Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, Laporan Arus Kas dan Catatan atas laporan keuangan.

Penilaian kinerja keuangan perusahaan pada umumnya dapat menerapkan dua konsep diantaranya yaitu konsep konvensional dimana pengukurannya lebih banyak ditekankan pada laba perusahaan dan laporan arus kas serta konsep value based yang pengukurannya lebih banyak menggunakan metode Economic Value Added.

Namun dalam menilai kinerja keuangan perusahaan tidak cukup hanya didasarkan pada laba akuntansi saja, sebab terdapat beberapa kelemahan laba akuntansi diantaranya, metode pencatatan didasarkan pada Pernyataan Standar Akuntansi Keuangan saja, laba akuntansi tidak punya arti yang riil jika tidak didukung oleh kemampuan perusahaan dalam menghasilkan kas sehingga penilaian kinerja perusahaan yang didasarkan pada laba akuntansi harus didukung dengan laporan arus kas.

1.3 Analisis Laporan Keuangan

Laporan keuangan suatu korporasi umumnya meliputi neraca, laporan rugi laba dan laporan sumber dan penggunaan dana. Laporan keuangan ini digunakan untuk berbagai macam tujuan. Setiap penggunaan yang berbeda membutuhkan informasi yang berbeda pula (Tampubolon, 2005 : 35). Bank, untuk dasar pemberian kredit akan memerlukan informasi yang berbeda dengan calon investor. Demikian pula dengan pemerintah melalui kantor pajak atau ekonom akan memerlukan data yang berbeda pula.

Analisis keuangan yang menghasilkan informasi tentang penilaian dan keadaan keuangan korporasi, baik yang telah lampau atau saat sekarang serta ekspektasinya di masa depan. Tujuan analisis ini adalah untuk mengidentifikasi setiap kelemahan dari keadaan yang dapat menimbulkan masalah di masa yang akan datang serta menentukan setiap kekuatan yang dapat menjadi suatu keunggulan korporasi. Disamping itu, analisis yang dilakukan oleh pihak luar korporasi dapat digunakan untuk menentukan tingkat kredibilitas atau potensi untuk investasi.

Analisis rasio keuangan merupakan alat utama dalam analisis keuangan, karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang keadaan keuangan korporasi.

1.4 Rasio Keuangan

Rasio adalah perbandingan unsur-unsur atau elemen-elemen atau pos-pos dari laporan keuangan. (Farah Margaretha 2004 : 17).

Rasio keuangan merupakan suatu alat atau cara yang paling umum digunakan dalam analisa laporan keuangan serta merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Dalam hal ini penganalisis harus dapat menyesuaian faktor-faktor yang mungkin ada pada periode masa yang akan datang dan mempengaruhi posisi keuangan atau hasil usaha perusahaan di masa yang akan datang.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Rasio keuangan ini hanya

menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian. (Sofyan, Syafri H (1977 : 297)).

Rasio keuangan harus menyediakan informasi dalam proses pembuatan keputusan. Dengan adanya analisa rasio keuangan, maka kelemahan dan dan kekuatan perusahaan di bidang keuangan dapat diketahui. Analisa rasio keuangan dapat digunakan sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahan. Selain itu, analisa rasio juga dapat membimbing investor dalam membuat keputusan atau pertimbangan tentang hasil yang akan dicapai oleh perusahan dan prospek yang akan dihadapi di masa mendatang.

Rasio keuangan yang diperoleh akan dianalisa dan digunakan untuk membandingkan kinerja suatu perusahaan tersebut. Dibandingkan dengan perusahaan lain atau dengan perusahaan lain atau dengan perusahaan itu sendiri dalam kurun waktu tertentu.

1.5 Analisis Kinerja Bank

Menurut Siamat, Dahlan (2005 : 89 – 92) mengatakan bahwa : “Dalam menganalisis kinerja suatu bank maka pengukurannya menggunakan rasio solvabilitas, rentabilitas dan likuiditas“ penjelasannya adalah sebagai berikut :

Menurut Bambang, Riyanto (1995 : 32) mengemukakan bahwa : “Solvabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasi“. Dengan kata lain solvabilitas adalah kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya (baik jangka pendek maupun jangka panjang).

Menurut Suad, Hunan (1997 : 560) solvabilitas adalah mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangannya.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. (Sofyan, Syafri H, 1997 : 307).

Rasio yang digunakan dalam mengukur solvabilitas adalah Capital Adequacy Ratio (CAR), mengukur seberapa jauh aktiva bank yang mengandung resiko ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber di luar bank. Semakin tinggi CAR berarti semakin bagus solvabilitas bank, karena modalnya semakin mampu meng“cover“ aktiva yang berisiko. (Siamat, Dahlan : 2005 : 90-91).

b. Rentabilitas

Rasio rentabilitas adalah mengukur tingkat efisiensi usaha, kemampuan memperoleh laba dan tingkat kesehatan bank. (Siamat, Dahlan : 2005 : 91-92).

1. Return on Asset, mengukur kemampuan asset bank dalam memperoleh keuntungan. Semakin tinggi ROA, semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Angka ROA ideal adalah minimal 1,5%. 2. Return of Equity, mengukur kemampuan modal sendiri dalam memperoleh

keuntungan bersih bank. Semakin tinggi ROE, semakin baik produktifitas modal sendiri dalam meraih laba. Angka ROE yang ideal adalam minimal sebesar tingkat bunga rata-rata bank yang terjadi di pasar (sebagai opportunity cost).

3. Operating Cash Ratio, atau disebut juga BOPO (perbandingan biaya operasional dengan pendapatan operasi), untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan aktifitasnya.

4. Net Interest Margin, dalam perbankan syariah disebut Net Profit Margin (NPM), yaitu untuk mengukur tingkat efisiensi bank dalam usahanya dengan membandingkan antara Pendapatan Bagi Hasil Bersih dengan Rata-rata Aktiva Produktif.

c. Likuiditas

Rasio Likuiditas adalah mengukur kemampuan perusahaan untuk memenuhi kewajibannya yang sudah jatuh tempo. (Wetson dan Copeland, 1996 : 238).

Sedangkan menurut Farah, Margaretha, (2004 : 19). Rasio Likuiditas adalah ratio yang memperlihatkan hubungan kas perusahaan dan aktiva lancar lainnya terhadap utang lancarnya.

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar. (Sofyan Syafri H, 1997 : 3010).

1. Reserve Requirement atau disebut juga GWM (Giro Wajib Minimum), untuk mengukur seberapa jauh kemampuan bank memenuhi kewajiban yang segera dibayar. RR adalah simpanan wajib minimum dalam bentuk Giro Bank Indonesia bagi setiap bank. Alat-alat likuid terdiri atas kas dan giro pada Bank Indonesia. Sedangkan Dana Pihak Ketiga terdiri atas Giro, Tabungan, Deposito dan Kewajiban Jangka Pendek Lainnya (Siamat, Dahlan, 2005 : 89 – 90). Dalam bank konvensional Reserve Requirement (RR) merupakan perbandingan antara alat likuid dengan dana pihak ketiga. 2. Loan to Deposit Ratio (LDR), yaitu untuk mengukur seberapa jauh

kemampuan bank dalam membayar semua dana masyarakat serta modal sendiri dengan mengandalkan kredit yang telah didistribusikan ke masyarakat. Semakin tinggi rasio LDR berarti semakin rendah likuiditas bank, karena terlalu besar jumlah dana masyarakat yang dialokasikan ke kredit. Dalam perbankan syariah LDR disebut juga FDR (Financing Deposit Ratio) karena dalam perbankan syariah tidak ada istilah kredit melainkan pembiayaan.

1.6 Penilaian Kesehatan Bank

Kesehatan merupakan hal penting karena kesehatan bank dapat meningkatkan kemampuan kerja dan kemampuan lainnya, oleh karena itu

bank harus selalu dinilai agar tetap prima melayani para nasabahnya. Menilai suatu kesehatan bank dapat dilihat dari berbagai segi, penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat dan tidak sehat sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Ukuran untuk melakukan penilaian kesehatan bank telah ditentukan oleh Bank Indonesia. Kepada bank-bank diharuskan membuat laporan baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktifitasnya dalam suatu periode tertentu.

Penilaian kesehatan bank dilakukan setiap tahun, apakah ada peningkatan atau penurunan. Bagi bank yang kesehatannya terus meningkat tidak jadi masalah, karena itulah yang diharapkan dan supaya dipertahankan terus kesehatannya. Akan tetapi bagi bagi bank terus menerus tidak sehat, mungkin harus mendapat pengarahan atau sanksi dari Bank Indonesia sebagai pengawas dan pembina bank-bank.

Bank Indonesia dapat saja menyarankan untuk melakukan perubahan manajemen, merger, konsolidasi, akuisisi atau malah dilikuidir keberadaannya jika memang sudah parah kondisi bank tersebut.

Kesehatan suatu bank merupakan kepentingan semua pihak yang terkait baik pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia selaku Pembina dan pengawasan bank. Dengan

pesatnya perkembangan yang terjadi di bidang keuangan dan perbankan maka telah terjadi perubahan yang cukup berpengaruh terhadap berbagai aspek yang berkaitan dengan kesehatan bank.

Secara teoritis ada dua macam pendekatan untuk menilai kesehatan bank yakni metode CAMELS merupakan singkatan dari Capital, Asset, Management, Earning, Liquidity, Sensitivity dan metode EAGLES merupakan singkatan dari Earning Ability, Asset Quality, Growth, Liquidity, Equity dan Strategic Management.

Tabel 2.1

Faktor-faktor yang Dinilai dan Bobotnya

Faktor yang dinilai Komponen Bobot

1. Capital (Permodalan)

Rasio modal terhadap Aktiva Tertimbang Menurut Resiko

25% 2. Assets (Kualitas

Aktiva Produktif)

a. Rasio aktiva produktif yang klasifikasikan terhadap aktiva produktif.

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk

terhadap penyisihan penghapusan aktiva produktif

yang wajib dibentuk.

25% 3. Management (Manajemen) a. Manajemen Umum b. Manajemen Resiko 10% 25% 4. Management (Rentabilitas)

a. Rasio laba terhadap rata-rata volume usaha

b. Rasio biaya operasional terhadap pendapatan operasional

5% 5%

5. Liquidity

(Likuiditas)

a. Rasio kewajiban bersih call money terhadap aktiva lancar dalam rupiah.

b. Rasio kredit terhadap dan yang diterima oleh bak dalam rupiah dan valuta asing.

5% 5%

Pelaksanaan penilaian tingkat kesehatan tersebut dilakukan dengan mengkuantifikasi komponen dari masing-masing faktor. Selanjutnya, faktor dan komponen diberikan bobot sesuai dengan besarnya pengaruh terhadap kesehatan bank. Penilaian faktor dan komponen dilakukan dengan sistem kredit ( reward system ) yang dinyatakan dalam nilai kredit 0 sampai 100. Berdasarkan hasil penilaian atas dasar bobot, kemudian ditetapkan empat predikat tingkat kesehatan bank sebagai berikut :

Tabel 2.2

Predikat Kesehatan Bank

Nilai Kredit Predikat

81 – 100 Sehat 66 - < 81 Cukup Sehat 51 - < 66 Kurang Sehat 0 - < 51 Tidak Sehat Sumber : Kasmir (2002 : 49) 2. Bank Syariah

2.1 Definisi Bank Syariah

Bank syariah, atau Bank Islam, merupakan salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syariat (hukum) Islam. Menurut Schaik (2001), Bank Islam adalah sebuah bentuk dari bank modern yang didasarkan pada hukum Islam yang sah, dikembangkan pada abad pertam Islam, menggunakan konsep berbagi resiko sebagai metode utama, dan meniadakan keuangan berdasarkan kepastian serta keuntungan yang ditentukan sebelumnya. Sudarsono (2004), Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

lain dalam lalu-lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip-prinsip syariah. Definisi Bank Syariah menurut Muhammad (2002) dan Donna (2006), adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu-lintas pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan prinsip syariat Islam. 2.2 Prinsip Dasar Operasional Bank Syariah

Andi, Kiagus (2005 : 123) mengutip penelitian Achmad, Baraba, menyebutkan bahwa prinsip-prinsip dasar sistem ekonomi akan menjadi dasar beroperasinya bank Islam yang paling menonjol adalah tidak mengenal konsep bunga uang dan yang tidak kalah pentingnya adalah untuk tujuan komersial Islam tidak mengenal pinjaman uang tetapi adalam kemitraan/kerjasama (mudharabah dan musyarakah) dengan prinsip bagi hasil, sedangkan peminjam uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun. Di dalam menjalankan operasinya fungsi bank Islam terdiri dari :

a. Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi / deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

b. Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana/shahibul maal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi). c. Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya

d. Sebagai pengelola fungsi sosial seperti pengelola dana zakat dan penerimaan serta penyaluran dana kebijakan (fungsi optional).

2.3 Alur Operasional Bank Syariah

1. Dalam penghimpunan dana bank syariah mempergunakan dua prinsip yaitu :

a. Prinsip wadiah yad dhamanah yang diaplikasikan pada giro wadiah dan tabungan wadiah.

b. Prinsip mudharabah mutlaqah yang diaplikasikan pada produk deposito mudharabah dan tabungan mudharabah.

2. Dana bank syariah yang dihimpun, disalurkan dengan pola penyaluran dana yang dibenarkan syariah. Secara garis besar penyaluran bank syariah dilakukan dengan tiga pola penyaluran, yaitu :

a. Prinsip jual beli yang meliputi murabahah, salam dan salam paralel, istishna dan istishna paralel.

b. Prinsip bagi hasil yang meliputi pembiayaan mudharabah dan pembiayaan musyarakah.

c. Prinsip ujroh yaitu ijarah muntahiyah bi tamlik.

3. Atas penyaluran dana tersebut akan diperoleh pendapatan yaitu dalam prinsip jual beli lazim disebut dengan margin atau keuntungan dan prinsip bagi hasil akan menghasilkan bagi hasil usaha serta dengan prinsip ujroh akan memperoleh upah (sewa).

4. Pendapatan bank syariah tidak hanya dari bagian pendapatan pengelolaan dana mudharabah saja tetapi ada pendapatan-pendapatan lain yang menjadi

hak sepenuhnya bank syariah, dimana pendapatan tersebut tidak dibagihasilkan antara pemilik dan pengelola dana (bank) Pendapatan tersebut adalah berupa fee atau komisi.

2.4 Penghimpunan Dana

Bank sebagai suatu lembaga keuangan yang salah satu fungsinya adalah menghimpun dana masyarakat, harus memiliki suatu sumber untuk menghimpun dana sebelum disalurkan kepada masyarakat kembali. Maka sumber dana bank syariah terdiri atas (Antonio, Muhammad S, 2001 : 146-152):

a. Modal

Modal adalah dana yang diserahkan oleh para pemilik (owner). Pada akhir periode tahun buku, setelah keuntungan yang didapat pada tahun tersebut, pemilik modal akan memperoleh bagian dari hasil usaha yang biasa dikenal dengan deviden.

b. Titipan

Salah satu prinsip yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Adapun akad yang sesuai dengan prinsip ini ialah al-wadi’ah. Al-wadi’ah merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki.

c. Investasi

Prinsip lain yang digunakan adalah prinsip investasi. Akad yang sesuai dengan prinsip ini adalah mudharabah. Tujuan mudharabah adalah

kerja sama antara pemilik dana (shahibul maal) dan pengelola dana (mudharib), dalam hal ini bank.

Pada PSAK No. 105 tentang Mudharabah Perbankan Syariah. Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana).

Dalam transaksi dengan prinsip mudharabah harus dipenuhi rukun mudharabah (Harahap, Wiroso, Yusuf, 2006 : 70-71) yaitu :

1. Shahibul maal / rabulmal (pemilik dana / nasabah) 2. Mudharib (pengelola dana / pengusaha / bank) 3. Amal (usaha / pekerjaan)

4. Ijab Qabul

Berdasarkan kewenangan yang diberikan kepada pengusaha, mudharabah terbagi menjadi dua yaitu (Harahap, Wiroso, Yusuf, 2006 : 71) : 1. Mudharabah Mutlawah (Investasi Tidak Terikat)

Mudharabah Mutlaqah yaitu pengusaha “Diberi kuasa penuh untuk menjalankan proyek tanpa larangan/gangguan apapun“ urusan yang berkaitan dengan proyek itu dan tidak terikat dengan waktu, tempat, jenis, perusahaan dan pelanggan.

Investasi tidak terbatas ini pada usaha perbankan syariah diaplikasikan pada tabungan dan deposito.

Gambar 2.1 : Mudharabah Mutlaqah

(Sumber : Antonio, Muhammad S, 2001 : 151)

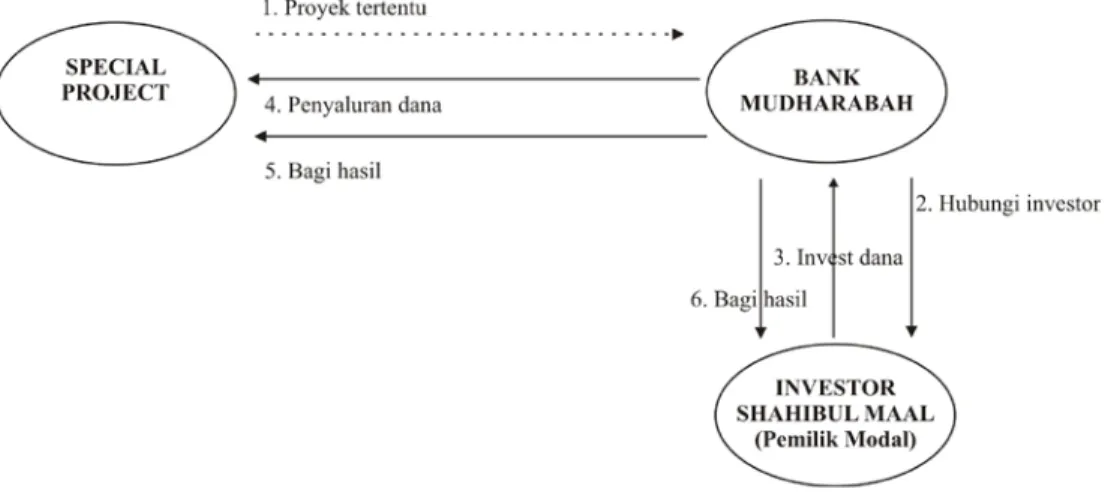

2. Mudharabah Muqaidah / Muqayyadah (Investasi Terikat)

Pemilik dana (shahibul maal) membatasi / memberi syarat kepada mudharib dalam pengelolaan dana seperti misalnya hanya untuk melakukan mudharabah bidang tertentu, cara, waktu dan tempat yang tertentu saja. Bank dilarang mencampurkan rekening lainnya pada saat investasi. Bank dilarang untuk investasi dananya pada transaksi penjualan cicilan, tanpa penjaminan atau tanpa jaminan. Bank diharuskan melakukan investasi sendiri (tidak melalui pihak ketiga).

Dalam investasi terika ini pada prinsipnya kedudukan bank sebagai agen saja dan atas kegiatannya tersebut bank menerima imbalan berupa fee. Pola dalam investasi terikat dapat dilakukan dengan cara :

a. Chanelling, apabila semua resiko ditanggung oleh pemilik dana, bank sebagai agen tidak menanggung risiko apapun.

b. Executing, apabila bank sebagai agen juga menanngung risiko dan hal ini dianggap bahwa investasi terikat executing tidak sesuai dengan prinsip mudharabah.

Gambar 2.2. Penghimpunan Dana (Mudharabah Muqayyadah)

Sumber : Antonio, Muhammad S, 2001 : 152)

(Sumber : Antonio, Muhammad S, 2001 : 152) 2.5 Aplikasi Kegiatan Prinsip Mudharabah Mutlaqah

Prinsip-prinsip mudharabah mutlaqah dapat diaplikasikan dalam kegiatan usaha perbankan untuk produk tabungan mudharabah dan deposito mudharabah, penjelasannya yaitu (Harahap, Wiroso, Yusuf, 2006 : 73-74). 1. Tabungan Mudharabah

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat dipersamakan dengan itu.

Dalam Fatwa Dewan Syariah Nasional ditetapkan kenentuan tentang Tabungan (Himpunan Fatwa, Edisi kedua, hal 12 – 13) sebagai berikut : Pertama : Tabungan ada dua jenis :

1) Tabungan yang tidak dibenarkan secara syariah, yaitu tabungan yang berdasarkan perhitungan bunga.

2) Tabungan yang dibenarkan, yaitu tabungan yang berdasarkan prinsip mudharabah dan wadi’ah.

Kedua : Ketentuan Umum Tabungan berdasarkan Mudharabah :

1) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana dan bank bertindak sebagai mudharib atau pengelola dana. 2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya.

6) Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

2. Deposito Mudharabah

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan. Jenis deposito berjangka :

Deposito yang berakhir pada jangka waktu yang diperjanjikan, perpanjangan hanya dapat dilakukan setelah ada permohonan baru / pemberitahuan dari penyimpan.

b. Deposito berjangka otomatis (Automatic roll over)

Pada saat jatuh tempo secara otomatis akan diperpanjang untuk jangka waktu yang sama tanpa pemberitahuan dari penyimpan.

Dalam Fatwa Dewan Syariah Nasional ditetapkan ketentuan tentang Deposito (Himpunan Fatwa, Edisi kedua, hal 19-20) sebagai berikut :

Pertama, deposito ada dua jenis :

1) Deposito yang tidak dibenarkan secara syariah, yaitu Deposito yang berdasarkan perhitungan bunga.

2) Deposito yang dibenarkan, yaitu Deposito yang berdasarkan prinsip mudharabah.

Kedua, ketentuan umum deposito berdasarkan mudharabah :

1) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana dan bank bertindak sebagai mudharib atau pengelola dana. 2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

1. Titipan Dana

4. Bagi Hasil

3. Bagi Hasil/Profit Margin 2. Pemanfaatan Dana

4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya

6) Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

Gambar 2.3. Kerja Prinsip Mudharabah

(Sumber : Muhammad, 2005 : 181) Prinsip ini dikembangkan dalam bentuk : 1. Giro (Current Account)

2. Tabungan Berjangka (Saving Account) 3. Deposito

2.6 Bagi Hasil Pada Bank Syariah

Bank syariah memiliki mekanisme bagi hasil yang berlaku untuk prinsip-prinsip penyertaan yang merupakan salah satu karakteristik dari bank tertentu, baik penyertaan menyeluruh (mudharabah) maupun sebagian-sebagian (musyarakah). Dalam prakteknya, mekanisme perhitungan bagi hasil dapat didasarkan pada dua cara yaitu (Wiyono, Slamet, 2005 : 56-58)

NASABAH BANK

PEMANFAAT DANA

a. Profit Sharing (Bagi Laba)

Perhitungan bagi hasil menurut profit sharing adalah perhitungan yang mendasarkan pada laba dari pengelola dana, yaitu pendapatan usaha dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut. Misal, pendapatan tersebut Rp 700,00 maka profit/laba adalah Rp 300,00 (Rp 1000 – Rp 700,00).

b. Revenue Sharing (Bagi Pendapatan)

Perhitungan bagi hasil menurut revenue sharing adalah perhitungan bagi hasil yang mendasarkan pada revenue (pendapatan) dari pengelola dana, yaitu pendapatan usaha sebelum dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut. Misal, pendapatan usaha Rp 100,00 dan beban-beban usaha untuk mendapatkan pendapatan tersebut Rp 700,00 maka dasar untuk menentukan bagi hasil adalah Rp 1000,00 (tanpa harus dikurangi beban Rp 700,00). Revenue sharing ini diterapkan dengan asumsi para nasabah belum terbiasa menerima kondisi berbagi hasil dan resiko (Andi, Kiagus, 2005 : 126).

2.7 Ilustrasi Perhitungan Bagi Hasil pada “BPRS Risalah Ummat- BRU” (Wiyono, Slamet, 2005: 63-70)

BPRS Risalah Ummat menerima dana dari nasabah dalam bentuk tabungan umum mudharabah (taubah), tabungan mudharabah haji/umrah (thahirah), tabungan pelajar dan mahasiswa (tarjamah), tabungan wadiah debitur, deposito mudharabah 1 bulan, 3 bulan, 6 bulan, 9 bulan dan 12 bulan.

BPRS Risalah Ummat memperoleh pendapatan untuk dibagihasilkan kepada pemegang rekening tabungan dan deposito tersebut diatas. Dalam praktiknya BPRS Risalah Ummat menggunakan revenue sharing dalam distribusi pendapatannya kepada pemilik dana (shahibul maal)/investor.

Seperti telah dijelaskan sebelumnya bahwa perhitungan bagi hasil menggunakan prinsip revenue sharing atau profit sharing dilakukan melalui beberapa tahapan dan untuk memudahkannya dibuat tabel perhitungan distribusi pendapatan (tabel 2.3), dengan tahapan-tahapan sebagai berikut.

Tabel 2.3

Perhitungan Distribusi Pendapatan Dana Pihak Ketiga

Jenis Simpanan Salado Rata-rata Harian A Distribusi Bagi Hasil B Nasabah Nisbah C Nasabah Bonus/Bagi Hasil D Nasabah Return % (B x C) (D/Ax365 /harix100)

Giro Wadiah A1 B1 Bonus D1

Tab.Mudharabah A2 B2 C2% D2 Deposito Mudharabah 1 bulan A3 B3 C3% D3 3 bulan A4 B4 C4% D4 6 bulan A5 B5 C5% D5 9 bulan A6 B6 C6% D6 12 bulan A7 B7 C7 D7

a. Aplikasi “Revenue Sharing” pada Bank Syariah :BPRS Risalah Ummat” BPRS Risalah Ummat memberikan data untuk bulan Desember 2003 (dalam satuan rupiah) sebagai berikut :

1. Pendapatan dan bagi hasil dari investasi :

Margin dari piutang murabahah Rp. 60.250.500,00 Margin dari piutang Ba’i Bitsaman Ajil Rp. 300.750,00 Bagi hasil dari pembiayaan musyarakah Rp. 3.230.550,00 Bagi Hasil dari pembiayaan lainnya Rp. 525.152,00

Jumlah pendapatan margin dan bagi hasil 2. Saldo Rata-rata Pembiayaa (SRRP)

Rp. 70.306.952,00

Piutang murabahah Rp2.600.000.000,00 Piutang Ba’i Bitsaman Ajil Rp. 200.000.000,00 Pembiayaan musyarakah Rp. 100.000.000,00 Jumlah rata-rata pembiayaan

3. Saldo Rata-Rata Harian dana (SRRH)

Rp2.960.000.000,00 Taubah Rp. 504.976.245,00 Thariah Rp. 253.778,00 Tarjamah Rp. 8.339.585,00 Tabungan Wadiah Rp. 533.783.932,00 Deposito 1 bulan Rp. 54.432.180,00 Deposito 3 bulan Rp. 788.597.511,00 Deposito 6 bulan Rp. 386.911.163,00 Deposito 9 bulan Rp. 2.000.000,00

Deposito 12 bulan Rp. 687.435.453,00 Jumlah saldo rata-rata dana

b. Analisa Perhitungan Distribusi pendapatan Bagi Hasil dengan Revenue Sharing

Rp2.966.729.847,00

1. Tahap pertama, BPRS Risalah Ummat mencari saldo rata-rata dana (dana sudah diketahui).

2. Tahap kedua, BPRS Risalah Ummat menetapkan jumlah bagi hasil untuk masing-masing tipe dana.

Karena SRRH > SRRP maka pendapatan yang dibagihasilkan adalah (Pd = Rp. 70.306.952,00). Jika SRRH < SRRP maka pendapatan yang dibagihasilkan menggunakan rumus sebagai beikut:

Jumlah pendapatan yang dibagihasilkan (DP) untuk masing-masing tipe dana:

Taubah = Rp. 504.976.245,00 x Rp 70.306.952,00 Rp. 2.966.729.847,00 = Rp. 11.967.163,00 Thariah = Rp. 253.788,00 x Rp. 70.306.952,00 Rp. 2.966.729.847,00

Pd = SRRH x DP

SRRP

DP = SRRH Masing-masing tipe dana x PD

SRRH

= Rp. 6.014,00 Tarjamah = Rp. 8.339.585,00 x Rp. 70.306.952,00 Rp. 2.966.729.847,00 = Rp. 197.635,00 Tab. Wadiah = Rp. 533.783.932,00 x Rp. 70.306.952,00 Rp. 2.966.729.847,00 = Rp. 12. 649.861,00 Deposito 1 bln = Rp. 54.432.180,00 x Rp. 70.306.952,00 Rp. 2.966.729.847,00 = Rp. 1.289.959,00 Deposito 3 bln = Rp. 788.597.511,00 x Rp. 70.306.952,00 Rp. 2.966.729.847,00 = Rp. 18.688.533,00 Deposito 6 bln = Rp. 386.911.163,00 x Rp. 70.306.952,00 Rp. 2.966.729.847,00 = Rp. 9.169.202,00 Deposito 9 bln = Rp. 2.000.000,00 x Rp. 70.306.952,00 Rp.2.966.729.847,00 = Rp. 47.397,00 Deposito 12 bln = Rp. 687.435.453,00

3. Tahap ketiga, BPRS Risalah Ummat menetapkan nisbah (rasio) bagi hasil untuk masing-masing dana. Biasanya bank merupakan nisbah yang sesuai dengan kebutuhan akan dana dan lamanya dana tersebut mengendap di bank serta tingkat suku bunga diperbankan. Jumlah nisbah pada bulan Desember 2003 untuk deposito 12 bulan bagi nasabah adalah

x Rp. 70.306.952,00 Rp. 2.966.729.847,00

(60%) lebih besar dari jumlah nisbah untuk deposito 1 bulan (40%). Deposito 12 bulan memiliki keterbatasan untuk mencairkan dana lebih kecil dibandingkan dengan deposito 1 bulan sehingga BPRS Risalah Ummat dapat mengelola dan tersebut lebih lama untuk menadapatkan keuntungan investasi. Nisbah deposito 3 bulan = 45%, 6 bulan = 50% dan untuk nisbah deposito 9 bulan = 55%.

4. Tahap keempat, bank menghitung pendapatan bagi nasabah dengan cara mengalikan jumlah pendapatan yang akan dibagikan dengan rasio untuk setiap jenis simpanan bonus dan bagi hasil (=%nisbah x distribusi bagi hasil).

1. Tabungan Wadiah

Bank tidak memperjanjikan bagi hasil kepada pemilik dana giro wadiah, tetapi bank dapat memberikan bonus. Jumlah pemberian bonus merupakan kewenangan manajemen bank. Pada bulan Desember 2003 bank tidak memberikan bonus.

2. Tabungan Mudharabah

Nisbah bagi tabungan mudharabah adalah 65:35, yaitu BPRS Risalah Ummat mendapatkan porsi 65% dan nasabah porsi 35%.

Taubah = 35% x Rp. 11.967.163,00 = Rp. 4.188.507,00 Thariah = 35% x Rp. 6.014,00 = Rp. 2.105,00 Tarjamah = 35% x Rp. 197.635,00 = Rp. 69.172,00

Tabungan wadiah, nasabah mendapatkan porsi 0%,sedangkan BPRS Risalah Ummat = 100%.

Tabungan wadiah = 0%xRp.12.649.961,00 = Rp. 0,00 a. Deposito berjangka mudharabah, untuk nasabah:

Deposito 1 bulan = 40% x Rp. 1. 289.959,00 = Rp. 515.984,00 Deposito 3 bulan = 45% x Rp. 18.688.553,00 = Rp.8.409.729,00 Deposito 6 bulan = 50% x Rp. 9.169.202,00 =Rp. 4.584.536,00 Deposito 9 bulan = 55% x Rp. 47.397,00 =Rp. 26.068,00 Deposito 12 bulan= 60% x Rp. 16.291.167,00 =Rp. 9.774.700,00 b. Rate of Return / indikasi Equivalent Rate

Rate of return adalah tingkat pengembalian bersih atas modal/investasi atau dana yang disimpan di perbankan. Pada bank konvensional rate of return dipersamakan dengan bunga bank.

Adapun menghitung rate of return adalah :

Keterangan:

RR = Rate of Return BBH = Bonus dan bagi hasil

SRRH = Saldo rata-rata harian dana pihak ketiga 1. Tabungan mudharabah: Taubah = Rp. 4.188.507,00 x 365 x 100%= 9,77% Rp. 504.976.245,00 31 Thahirah = Rp. 2.105,00 x 365 x 100%= 9,77% Rp. 253.778,00 31

RR = BBH x setahun x 100%

SRRH hari

Tarjamah = Rp. 69.171,00 x 365

2. Deposito berjangka mudharabah

x 100%= 9,77% Rp. 8.339.585,00 31 Deposito 1 bulan = Rp 515.984,00 x 365 x 100%= 11,16% Rp. 54.432.180,00 31 Deposito 3 bulan = Rp. 8.409.729,00 x 365 x 100%= 12.55% Rp788.597.511,00 31 Deposito 6 bulan = Rp 4.854.601,00 x 365 x 100%= 13,95% Rp386.911.163,00 31 Deposito 9 bulan = Rp. 26.068,00 x 365 x 100%= 15,34% Rp. 2.000.000,00 31 Deposito 12 bulan=Rp. 9.774.700,00 x 365 No x 100%= 16,74% Rp687.435.453,00 31 Tabel 2.4

Distribusi Pendapatan Hasil Dana Pihak Ketiga Revenue Sharing

Jenis Simpanan Posisi Saldo Akhir (Rp) Saldo Rata-rata Harian (Rp) Distribusi Bagi Hasil (Rp) Nisbah Bonus&Bagi Hasil (Rp) Indikasi rate of return (%) 1 Tabungan Wadiah 272.503.235 533.783.932 12.649.861 0 0 0 2 Tabungan Mudharabah 2.1 Taubah 600.275.455 504.976.245 11.967.163 35 4.188.507 9,77 2.2 Thahirah 237.536 253.778 6.104 35 2.105 9,77 2.3Tarjamah 2.896.468 8.339.585 197.635 35 69.172 9,77 3 Deposito Berjangka Mudharabah 3.1 Deposito 1 bln 140.000.000 54.432.180 1.289.959 40 515.984 11,16 3.2 Deposito 3 bln 656.300.000 788.597.511 18.688.553 45 8.409.729 12,55 3.3 Deposito 6 bln 265.000.000 386.911.163 9.169.202 50 4.584.601 13,95

3.4 Deposito 9 bln 2.000.000 2.000.000 47.397 55 26.608 15,34

3.5 Deposito 12 bln 641.790.449 687.435.453 16.291.167 60 9.774.700 16,74

Total 2.966.729.847 27.570.866 39.21%

Sumber: Wiyono, Slamet, (2005: 70) c. Profit Sharing

Bagi hasil menurut prinsip profit sharing pada dasarnya hamper sama dengan revenue sharing. Dalam profit sharing hasil yang akan dibagi adalah profit, yaitu operating revenue dari pembiayaan dikurangi dengan porsi beban operasi untuk menghasilkan penghasilan pembiayaan, misalnya 30% dari operating revenue. Disamping itu, nisbah (ratio) bagi hasil biasanya lebih besar bagi deposan. Untuk selanjutnya proses bagi hasil dapatmengikuti proses bagi hasil revenue sharing.

B. Penelitian Terdahulu

Berdasarkan penelitian Kiagus, Andi (2005) di Bank Muamalat Indonesia pada periode 1999 – 2003 tentang pengaruh kinerja keuangan terhadap tingkat bagi hasil simpanan mudharabah bank syariah. Hasil penelitian menunjukkan bahwa kinerja keuangan bank syariah berpengaruh signifikan terhadap tingkat bagi hasil simpanan mudharabah yang dibagikan bank syariah muamalat kepada nasabah simpanan mudharabah.

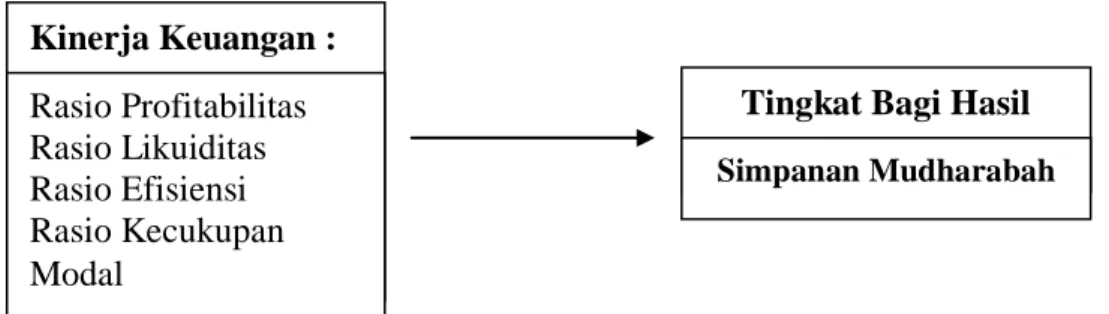

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini menunjukkan hubungan kinerja keuangan terhadap tingkat bagi hasil simpanan mudharabah bank syariah, ilustrasinya adalah sebagai berikut :

Gambar 2.4 Kerangka Pemikiran

Variabel Independen Variabel Dependen

Variabel dependen adalah jenis variabel yang dijelaskan atau dipengaruhi oleh variabel independen, dalam penelitian ini tingkat bagi hasil simpanan mudharabah adalah variabel dependen, sedangkan variabel independen adalah jenis variabel yang bisa mempengaruhi dependen secara negatif atau positif yaitu : rasio profitabilitas (ROA dan ROE), rasio likuiditas (LDR dan GWM), rasio efisiensi (BOPO dan NIM) dan rasio kecukupan modal (CAR).

D. Rumusan Hipotesis

Berdasarkan teori-teori yang telah dinyatakan serta didukung oleh perkembangan penelitian, maka penulis mengajukan sejumlah hipotesis sebagai berikut :

H01 : Profitabilitas (ROA dan ROE) tidak berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

Ha1 : Profitabilitas (ROA dan ROE) berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

Kinerja Keuangan : Rasio Profitabilitas Rasio Likuiditas Rasio Efisiensi Rasio Kecukupan Modal

Tingkat Bagi Hasil

H02 : Likuiditas (LDR dan GWM) tidak berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

Ha2 : Likuiditas (LDR dan GWM) berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

H03 : Rasio Efisiensi (BOPO dan NIM) tidak berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

Ha3 : Rasio Efisiensi (BOPO dan NIM) berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

H04 : Rasio Modal (CAR) tidak berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah

Ha4 : Rasio Modal (CAR) tidak berpengaruh signifikan terhadap Tingkat Bagi Hasil simpanan mudharabah