535

JURNAL AKUNTANSI MULTI DIMENSI (JAMDI)

Volume 3, Nomor 3, Mei, 2021 (535– 545) e - Journal ISSN: 2614 – 4239

DOI: http://dx.doi.org/10.96964/jamdi.v.3i1

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT NASABAH

MENABUNG DI BANK BRI SYARIAH SAMARINDA

Sigit Hartoko1, Sailawati2

Email :

[email protected], dan [email protected] Program Studi Keuangan dan Perbankan1, Program Studi Akuntansi Manajerial2Jurusan Akuntansi. Politeknik Negeri Samarinda. Alamat: Jl. Dr. Sucipto Mangun Kusumo Kampus Gunung Lipan, Telp.0541-260588 Samarinda 75131, Kalimatan Timur-Indonesia.

Abstrak. Berdasarkan permasalahan yang muncul dalam penelitian ini, maka tujuan yang dapat ditempu dalam penelitian adalah untuk mengetahui pengaruh produk, pengaruh harga, lokasi, promosi, terhadap minat nasabah menabung di Bank BRI Syariah Kantor Cabang Samarinda. Metode penelitian yang digunakan dalam peneli-tian ini adalah menggunakan pendekatan. Berdasarkan hasil penelipeneli-tian yang telah dilakukan pengujian secara parsial menunjukkan bahwa produk berpengaruh signifikan terhapap minat nasabah sebesar 0,000 < 0,05, variabel harga tidak signifi-kansi dengan nilai 0,939 > 0,05, dan variabel harga berpengaruh signifikan terhadap minat nasabah sebesar 0,069 > 0,05 dan terahir variabel promosi berpengaruh signifikan terhadap minat nasabah sebesar 0,00 < 0,005. Jika secara parsial lebih banyak berpengaruh signifikan, dapat diimpulkan, bahwa produk, harga, lokasi, promosi, secara simultan berpengaruh terhadap minat nasabah menabung di Bank BRI Syariah Kantor Cabang Samarinda.

Abstract. Based on the problems that arise in this study, the objectives of this study are to determine the effect of the product, price, location, and promotion, on the interest of customers to save at BRI Syariah Bank Samarinda Branch Office. The research method used in this research is to use an approach. Based on the results, the product has a significant effect on customer interest by 0.000 <0.05. While, the price variable effect is not significant with a value of 0.939> 0.05, and the price variable has a significant impact on customer interest by 0.069> 0.05. and lastly, the promotion variable significantly affects customer interest by 0.00 <0.005. According to the result, which majority variables partially affect significantly, then simultaneously, the variables affect the customers' interest to save at BRI Syariah Bank Samarinda Branch Office.

PENDAHULUAN

Kegiatan perekonomian suatu negara selalu berkaitan dengan lalu lintas pembayaran uang, dimana industri per-bankan mempunyai peranan yang sangat penting dalam kelancaran kegiatan sistem ekonomi di Indonesia [1]. Sehingga diperlukan adanya peranan instansi yang dapat membantu masyarakat salah satunya bank [2]. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak Menurut UU RI no.10 Tahun 1998. Sehingga lembaga ini berperan sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak yang memerlukan dana serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran [3]. Tujuannya menunjang pe-laksanaan pembangunan nasional kearah peningkatan kesejahteraan rakyat banyak. Dalam sistem perbankan di Indonesia terdapat dua macam sistem operasional perbankan, yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran secara umum berdarakan prosedur dan ketentuan yang telah ditetapkan oleh Negara [4]. Sedangkan Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbagan (‘adl wa tawazun), kemas-lahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram. Dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayan Rakyat Syariah (BPRS) Menurut UU No.21 Tahun 2008.Kelahiran perbankan syariah di Indonesia didorong oleh keinginan masyarkat Indonesia terutama masyarakat islam yang berpandangan Bunga merupakan riba, sehingga dilarang oleh agama. Dengan demikian, perkem-bangan lembaga keuangan yang menggunakan prinsip syariah dimulai pada tahun 1992, yang diawali dengan berdirinya Bank Muamalat (BMI) sebagai bank yang menggunakan prinsip syariah pertama di Indonesia. Perkembangan Bank Syariah di Indonesia dewasa ini dapat dinilai sangat pesat. Persaingan dalam dunia perbankan juga semakin ketat dalam kondisi seperti ini mengharuskan para pelaku pasar perbankan harus bekerja keras demi meningkatkan atau mempertahankan daya saing perbankan [5]. Peran bank Syariah dalam memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka mewujudkan struktur perekonomian daerah semakin trategis dalam rangka mewujudkan struktur perekonomian yang semakin berimbang [6]. Perbankan Syariah memiliki keunggulan disbandingkan bank Konvensional, sistem bank syariah terhindar dari riba, prosedur yang mudah cepat, fleksibel, syarat ringan, serta keuntungan tinggi. Berbagai keuntungan yang

Informasi JAMDI

Masuk di JAMDI : Maret 2021 Review : April 2021 Terbit Mei : Mei 2021 Publish : Juni 2021 Kata kunci:

pengaruh minat nasabah, menabung di bank syariah.

Keywords:

influence of customer interest, saving in Islamic banks.

536

didapatkan dengan bank syariah ini, diharapkan bank syariah dapat menjalankan fungsi utamanya sebagai intermediary dengan baik dilihat dari kinerjanya [7]. Peran nasabah yang menabung di Bank BRI Syariah sebagai salah satu peran dana pihak ketiga yaitu dimana nasabah yang memberikan dana atau meminjamkan dana kepada bank kemudian pihak bank menyalurkan kembali kepada nasabah lain dalam bentuk kredit atau pinjaman. Selain dari dana pihak ketiga dari nasabah tabungan, sumber dana Bank BRI Syariah diperoleh dari dana pribadi sebagai sumber dana bank syariah dan adanya dana pihak kedua yang memberikan dana yaitu pinjaman dari bank lain, pinjaman dari Bank Indonesia, Pinjaman dari lembaga keuangan luar negeri atau bank luar negeri, pinjaman dari pihak keuangan bukan bank serta obligasi atau saham. Dalam memenuhi kepuasan nasabah, Bank BRI Syariah sendiri melakukan inovasi dengan memberikan atau mengembangkan produk bank serta jasa yang diberikan pihak bank untuk memudahkan para nasabah dalam melakukan transaksi. Dalam menarik jumlah minat menabung, Bank BRI Syariah juga memberikan harga yang terjangkau bagi nasabah yang dimaksudkan adalah biaya administrasi, lokasi Bank BRI Syariah ini berlokasikan di Jl. Bhayangkara No.33. Samarinda yang berada didalam pusat kota dimana dapat memudahkan nasabah untuk menjangkau lokasi dalam melakukan transaksi seperti menabung. Promosi juga berpengaruh pada minat menabung nasabah, pihak bank dalam melakukan promosi yaitu dengan memberikan informasi tentang produk bank agar masyarakat mengetahui tentang produk bank yang ditawarkan, pihak bank juga membujuk para nasabah untuk menabung di Bank BRI Syariah dengan memberikan informasi harga yang terjangkau dan produk unggulannya [8]. Dari uraian di atas dapat ditarik kesimpulan bahwa faktor-faktor diatas sangat ber-peran penting dalam meningkatkan jumlah minat nasabah untuk menabung meng-gunakan jasa perbankan syariah yang ada pada Bank BRI Syariah. Upaya tersebut terus ditingkatkan oleh pihak bank untuk untuk mengenalkan produk, harga, lokasi, dan promosi agar banyak masyarakat yang semakin minat untuk menabung di bank ini. Maka dari itu dilakukannya penelitian ini sebagai bahan evaluasi agar mengetahui peningkatan perekonomian Islam syariah sesuai dengan kaidah yang diterapkan oleh agama dalam meningkatkan minat nasabah untuk menabung dengan judul “Faktor-faktor yang mempengaruhi minat nasabah menabung di Bank BRI Syariah (Studi kasus pada Bank BRI Syariah KC Samarinda Bhayangkara).

KAJIAN PUSTAKA

Menurut [7] bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan bank tanpa bunga, adalah lembaga keperbankan yang operasional dan produknya dikembangkan berdasarkan pada Al-Qur’an dan Hadis Nabi SAW. Atau dengan kata lain, Bank Islam adalah lembaga keungan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa laiinya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam. Bank islam adalah (1) bank yang beroperasi sesuai dengan prinsip-prinsip syariah islam,(2) adalah bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadis, sementara bank yang beroperasi sesuai prinsip syariah Islam adalah Bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah islam, khususnya yang menyangkut tata cara bermuamalat secara Islam [8]. Dikatakan lebih lanjut, dalam tata cara bermualat itu dijauhi prktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan. Untuk menghindari pengoperasian Bank dengan sistem bunga, Islam mem-perkenalkan prinsip-prinsip mua-malah Islam. Dengan kata lain, Bank Islam sebagai salah satu solusi alternatif terhadap persoalan pertentangan anatara bunga bank dengan riba [9]. Dengan demikian, lerinduan umat Islam mendapat jawaban dengan lahirnya bank Islam. Bank Islam lahir di Indonesia, yang gencarnya, pada sekitar tahun 90-an atau tepatnya setelah ada Undang-undang No.7 Tahun 1992, yang direvisi dengan Undang-undang Perbankan No.10 Tahun 1998, dalam bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil atau bank syariah [6]. Keberadaan bank syariah semakin mapan setelah diundangkannya UU No.21 Tahun 2010 tentang Perbankan Syariah. Kaitan antara bank dengan uang dalam suatu unit bisnis adalah penting, namun di dadalam pelaksanaanya harus menghilangkan adanya ketidakadilan, ketdakjujuran, dan “penghisapan” dari satu Islam dalam hubungan dengan para klienya adalah sebagai mitra investor dan pedagang, sedang dalam hal bank pada umumya, hubungannya dalah sebagai kreditur atau debitur.Sehubungan dengan jalinan investor dan pedagang tersebut, maka dalam men-jalankan pekerjaanya, Bank Islam menggunakan berbagai teknik dan metode investasi seperti kontrak

mudharabah [9]. Di saming itu, bank Islam juga terlibat dalam kontak murabahah. Mekanisme perbankan Islam yang

ber-dasarkan prinsip mitra usaha, adalah bebas bunga. Oleh karena itu, soal membayarkan bunga kepada para depositor atau pembebanan suatu Bungan dari para klien tidak timbul.

Karakteristik Bank Syariah

Menurut [6] prinsip syariah Islam dalam pengolahan harta menekankan pada keseimbangan antara kepentingan indi-vidu dan masyarakat. Harta harus dimanfaatkan untuk hal-hal produktif terutama kegiatan investasi yang merupakan landa-san aktivitas ekonomi dalam masyarakat [9]. Tidak setiap orang mampu secara langsung menginvestasikan hartanya untuk menghasilkan keuntungan oleh karena itu, diperlukan suatu lembaga perantara yang menghubungkan masyarakat pemilik dana dan pengusaha yang memerlukan dana (pengelola dana). Salah satu bentuk lembaga perantara tersebut adalah bank yang kegiatan usahanya berdasarkan prinsip syariah. Bank syariah beroperasi atas dasar konsep bagi hasil. Bank syaraiah tidak meng-gunakan bunga sebagai alat ukur memperoleh pendapatan umum membebankan bunga atas penggunaan dana dan pnjaman karena bunga merupakan riba yang diharamkan [6]. Berbeda dengan bank non-syariah, bank syariah tidak membedakan secara tegas antara sektor rill, seperti jual beli dan sewa menyewa. Di samping itu, bank syariah juga dapat menjalankan kegiatan usaha untuk memperoleh imbalan atas jasa perbankan lain tidak bertentangan dengan prnsip syariah. Menurut [9] pada dasarnya produk yang ditawarkan oleh per-bankan syariah dapat dibagi menjadi tiga bagian, yaitu produk penyaluran dana, produk penghimpunan dana, dan produk jasa.

537

Pengertian NasabahBerdasarkan Undang-undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah, nasabah adalah pihak yang menggunakan jasa bank syariah dan Unit Usaha Syariah. Nasabah penyimpan adalah nasabah yang menempatkan dananya di Bank Syariah dan atau Unit Usaha Syariah dan nasabah yang bersangkutan. Nasabah Investor adalah nasabah yang yang menempatkan dananya di Bank Syariah dan atau Unit Usaha Syariah dalam bentuk Investasi berdasarkan akad antara Bank Syariah dan atau Unit Usaha Syariah dan nasabah yang bersangkutan. Nasabah penerima fasilitas adalah nasabah yang memperoleh fasilitas dana atau yang dipersamakan dengan itu, berdasarkan prinsip syariah.

Minat Nasabah

Menurut [10],dan [11] minat adalah merupakan merupakan suatu kecenderungan yang menyebabkan seseorang ber-usaha untuk mencari ataupun mencoba aktivitas-aktivitas dalam bidang tertentu. Minat juga diartikan sebagai sikap positif terhadap aspek-aspek lingkungan. Selain itu, minat juga merupakan kecenderungan yang tetap untuk memperhatikan dan menikmati suatu aktivitas disertai dengan rasa senang. Sedangkan [12]minat terhadap sesuatu merupakan hasil belajar dan menyokong belajar. Sedangkan menurut [13]menyatakan bahwa minat mengarahkan perbuatan kepada suatu tujuan dan merupakan dorongan bagi perbuatan itu, selanjutnya apa saja menarik minat seseorang mendorongnya untuk berbuat lebih giat dan baik. Selanjutnya menurut [13] mengatakan bahwa minat menabung diasumsikan sebagai minat beli yang meru-pakan perilaku yang muncul sebagai respon terhadap objek dan menunjukkan keinginan pelanggan untuk melakukan pem-belian. Pada prinsipnya perilaku pembelian atau minat menabung nasabah seringkali diawali dan dipengaruhi oleh banyak-nya rangsangan dari luar diribanyak-nya, baik berupa rangsangan pemasaran maupun dari lingkunganbanyak-nya. Rangsangan tersebut kemudian diproses dalam diri sesuai dengan karakteristik pribadinya, sebelum akhirnya diambil keputusan untuk memberi-kan perhatiannya terhadap kegiatan menabung atau menyimpan uang dibank.

Harga

Menurut [14] harga adalah hal penting. Karena harga menen-tukan nilai pendapatan yang diterima. Harga harus ditentukan dengan benar dalam arti tidak terlau tinggi dan juga tidak terlalu rendah. Bila terlalu tinggi, konsekuensinya produk dan jasa mungkin tidak akan laku, namun sebaliknya bila ditetapkan terlalu rendah menyebabkan kerugian. Menurut [10] yang mengemukakan bahwa harga adalah nilai suatu barang yang dinyatakan dengan uang. Begitu pula menurut Herry dan Saladin (2010:159) mengemukakan bahwa harga adalah komponen yang menghasilkan pendapatan sedangkan yang lainnya menghasilkan uang.

Lokasi

Menurut [15] atau place merupakan bauran pemasaran (marketing mix) ke tiga setelah produk dan harga. Sedangkan yang ke empat adalah promosi. Lokasi dari pemasaran perusahaan manufacturing adalah saluran distribusi di mana produk disediakan untuk terjadinya penjualan [16]. Lokasi disini adalah letak kantor bank mulai dari kantor pusat, kantor cabang, kantor cabang pembatu, dan kantor kas. Termasuk di dalamnya adalah mesin jungan tunai mandiri (ATM). Penentuan lokasi bank merupakan kebijakan yang harus diambil dengan hati-hati. Kantor bank harus dibangun di tempat yang strategis, yang dekat dngan nasabah berada, mudah pencapaian, dekat dengan penyedia tenanga kerja, dan dekat dengan BI. Selain penentu tempat kantor bank, penentu tata letak kantor .

Promosi

Menurut [17] promosi merupakan kegiatan pemasaran yang terakhir. Pada bab selumnya telah diuraikan bagaimana produk dan jasa bank dihasilkan, bagaimana harga ditetapkan dan kemudian menentukan saluran distribusi dalam arti di mana produk dan jasa ditawarkan ke masyarakat. Tujuan kegiatan promosi adalah memberitahukan dan mengkonsumsikan kepada masyarakat tentang keberadaan produk, tentang kemanfaatan, tentang keunggulan, tentang antribut-atribut yang dimiliki, tentang harga, di mana dan cara memperolehnya. Menurut [18] promosi merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka yang menjadi senang lalu membeli produk tersebut. Begitu pula menurut [19] menyatakan bahwa promosi adalah suatu kegiatan yang dilakukan pemasar untuk menyampaikan informasi mengenai produknya dan membujukmkonsumen agar mau membelinya.

Kerangka Pemikiran

Menurut [20] kerangka berfikir merupakan sintesa tentang hubungan antar variabel yng disusun dari berbagai teori yang telah dideskripsikan. Kerangka pemikiran menggambarkan alur hipotesis atau dugaan sementara adanya hubungan antar variabel independen dengan variabel dependen yang digunakan dalam sebuah penelitian [21]. Oleh karena itu peneliti akan menguji, menganalisis dan membuktikan pengaruh produk, harga, lokasi, dan promosi terhadap minat nasabah untuk menabung di Bank BRI Syariah Kantor Cabang Samarinda.

METODE

Jenis penelitian ini yang digunakan untuk kasus ini adalah penelitian lapangan (field research) dengan cara terjun langsung ke objek yang diteliti dan melihat apa yang sebenarnya terjadi. Metode yang digunakan ialah metode Kuantitatif yaitu data yang diperoleh dalam bentuk angka-angka yang dapat dihitung, yang berkaitan dengan masalah yang di teliti untuk memperoleh gambaran yang jelas dan terperinci tentang faktor-faktor yang mempengaruhi minat nasabah menabung di bank BRI Syariah. Penelitian ini bersifat asosiatif, yaitu untuk mencari hubungan atau pengaruh antar variabel dengan variabel yang lain [20]. Penelitian asosiatif yang dimaksudkan dalam penelitian ini ada tidaknya pengaruh yang signifikan antara produk, harga, tempat, dan promosi terhadap minat nasabah menabung di bank BRI Syariah. Definisi operasional merupakan definisi yang berdasar pada karakteristik yang dilakukan untuk menggambarkan perilaku atau gagasan

ber-538

dasarkan konsep dan variabel-variabel yang dapat diamati sesuai dengan masalah yang akan dipecahkan di dalam pene-litian ini agar dapat memudahkan peneliti melakukan pengukuran. Definisi operasional dalam penepene-litian ini dapat dijelaskan sebagai berikut.(1) Perbankan syariah dalam hal ini adalah Bank BRI Syariah Samarinda yang merupakan lembaga per-bankan yang memberikan pelayanan jasa berdasarkan prinsip syariah pada lalu lintas pembayaran. (2) Nasabah meru-pakan suatu individu yang secara langsung ataupun tidak langsung merumeru-pakan transaksi dengan Bank BRI Syariah Kantor Cabang Samarinda. (3) Minat merupakan keinginan yang dimiliki oleh masyarakat Samarinda dalam memilih keinginan untuk menabung pada Bank BRI Syariah Samarinda. (4) Produk merupaka sesuatu yang dapat ditawarkan kepada nasabah Bank BRI Syariah untuk mendapatkan perhatian untuk dibeli, untuk digunakan untuk memenuhi keinginan dan kebutuhan nasabah. (5) Harga merupakan salah satu faktor yang menjadi penentu minat nasabah dalam menabung di Bank BRI Syariah, karena Bank BRI Syariah ini memberikan harga yang lebih murah dibandingkan dengan Bank Konvensional maka banyak nasabah lebih memilih untuk menabung di Bank BRI syariah karena biaya administrasinya yang murah serta menerapkan prinsip syariat islam. (6) Lokasi merupakan letak bangunan Bank BRI Syariah Kantor Cabang Samarinda beserta fasilitas yang disediakan untuk kepentigan operasionalnya, Kantor bank harus dibangun di tempat yang strategis, yang dekat dngan nasabah berada, mudah pencapaian, dekat dengan penyedia tenanga kerja dan mudah dijangkau. (7) Promosi merupakan kegiatan periklanan seperti memberitahukan dan mengkonsumsikan kepada masyarakat tentang keberadaan produk, tentang kemanfaatan, tentang keunggulan, tentang antribut-atribut yang dimiliki, tentang harga, di mana dan cara memperolehnya.

Teknik Pengumpulan Data

Menurut [22] teknik pengumpulan data merupakan hal yang berkenaan dengan ketepatan cara-cara yang digunakan dalam penelitian ini adalah penelitian lapangan, yaitu mengumpulkan data dari lapangan dengan cara: (1) Observasi. Menurut [23] observasi merupakan teknik pengumpulan data yang mempunyai ciri spesifik bila dibandingkan dengan teknik yang lain, yaitu wawancara dan kuisioner. Kalau wawancara dan kuisioner selalu berkomunikasi dengan orang, maka observasi tidak terbatas pada orang, tetapi juga objek-objek alam yang lain. Teknik obsevasi dalam penelitian ini digunakan untuk mencari informasi yang terkait dengan pelayanan yang diberikan oleh bank dan informasi mengenai nasabah pada Bank BRI Syariah Kantor Cabang Samarinda. (2) Wawancara. Menurut [22] wawancara digunakan apabila peneliti ingin melakukan studi pendahuluan untuk mememukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin menge-tahui hal-hal dari responden yang lebih mendalam dan jumlah respondenya sedikit/kecil. Teknik wawancara dalam penlitian ini digunakan untuk mengumpulkan data dan informasi mengenai Bank BRI Syariah Kantor Cabang Samarinda. (3) Kuisioner. Menurut [20] kuisioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Kuisioner dalam penelitian ini digunakan untuk mencari informasi yang terkait dengan Produk, Harga, Lokasi, dan Promosi terhadap minat nasabah menabung di Bank BRI Syariah Kantor Cabang Samarinda.

Teknik Analisis Data

Menurut [21] analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah men-gelompokkan data berdasarkan variabel dan jenis responden, menstabulasi data berdasarkan variabel dari seluruh responden, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang diajukan.Adapun teknik analisis data yang baik adalah teknik analisis yang paling tidak memenuhi beberapa kriteria tahapan uji, antara lain : (1) Uji Validitas. Menurut [21] instrument yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Uji validitas merupakan instrumen penelitian yang bertujuan untuk men-getahui dan menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang validitas yang dimaksud. Suatu skala pengukuran disebut valid apabila melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur. Bila skala pengukuran tidak valid maka tidak bermanfaat bagi peneliti karena tidak mengukur atau melakukan apa yang seharusnya dilakukan.

Rumus :𝑟 = ∑𝑥𝑦−{∑𝑋}{∑𝑦} √{∑𝑋2−(∑𝑋)2 𝑁 }{ ∑𝑦2−(∑𝑦)2 𝑁 } Keterangan :

r : Koefisien Validitas item yang dicari

N : Jumlah subyek

X : Skor item

Y : Skor total

∑X : Jumlah score item

∑Y : Jumlah nilai variabel X/Y

∑X2 : Jumlah kuadrat skor item

∑X2 : Jumlah kuadrat skor total

Uji Reliabilitas. Menurut [21] uji reliabilitas adalah instrument yang digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama. Reliabilitas merupakan pengujian yang dapat menunjukkan sejauh mana alat ukur dapat dipercaya dan diandalkan. Instrument yang realibel berarti instrument yang digunakan beberapa kali dengan waktu yang berbeda mempunyai hasil yang konsisten. Butir pertanyaan yang ditanyakan valid akan ditentukan reliabi-litasnya dengan kriteria sebagai berikut : 1) jika rpositif atau > rtabel, maka pertanyaan reliable, 2) jika rnegatif atau < rtabel,

539

maka pertanyaan tidak realibel. Dalam penelitian ini pengujian reliabilitas akan menggunakan SPSS 20, peneliti juga meng-gunakan batasan nilai Cronbatch Alpha sebesar 0,60. Jika tingkat Alpha hitung >0,60 maka alat ukur tersebut memiliki tingkat reliabilitas tinggi. Jika nilai pada hasil reliabilitas kurang dari 0,60 maka hasil tersebut tidak reliabilitas.

Rumus : 𝑟 = 𝑛(∑𝐴𝐵)−(∑𝐴)(∑𝐵)

√((𝑛∑𝐴2−(∑𝐴)2)(𝑛(∑𝐵2)−(∑𝐵2)−(∑𝐵)2))

Keterangan :

r : Koefisien Korelasi

n : Banyaknya responden

A : Skor item pertanyaan ganjil

B : Skor pertanyaan genap

Analisis Regresi Berganda

Menurut [21], analisis regresi berganda merupakan suatu alat analisis yang digunakan untuk memprediksi ber-ubahnya nilai variabel tertentu bila variabel lain berubah. Jumlah variabel independen yang diteliti lebih dari satu, sehingga dikatakan regresi berganda [20]. Analisis regresi berganda dalam penelitian ini dilakukan untuk mengetahui apakah ada pengaruh yang signifikan antara variabel X1 (Produk), X2 (Harga), X3 (Lokasi), dan X4 (Promosi) terhadap Y ( Minat nasa-bah menabung di Bank BRI Syariah Kantor Cabang Samarinda). Bentuk umum persamaan regresi berganda adalah sebagai berikut : Rumus : Y = α + β1X1 + β2X2 + β3X3 + β4X4+ e

Keterangan :

Y : Minat masyarakat menabung di Bank Bri Syariah

α : Konstanta

β1 : Koefisien regresi dari X1

β2 : Koefisien regresi dari X2

β3 : Koefisien regresi dari X3

β4 : Koefisien regresi dari X4

X1 : Produk

X2 : Harga

X3 : Lokasi

X4 : Promosi

e : error

Uji Koefisien Korelasi

Uji Koefisien korelasi merupakan pengujian yang bertujuan untuk mengetahui tingkat keeratan hubungan antara dua variabel atau lebih bebas (X) terhadap variabel terikat (Y) yang di nyatakan dalam koefisien korelasi ( r ).

Rumus : 𝑟 = 𝑛∑𝑥𝑦−(∑𝑥)(∑𝑦)

√{𝑛∑𝑥2−(∑𝑥)2}−{𝑛∑𝑦2−(∑𝑦)2}

Keterangan :

n : Banyaknya pasangan data x dan y

∑x : Total jumlah variabel x ∑y : Total jumlah variabel y ∑x2 : Kuadrat dari total variabel x

∑y2 : kuadrat dari total variabel y

∑xy : Hasil perkalian dari total jumlah variabel x dan y

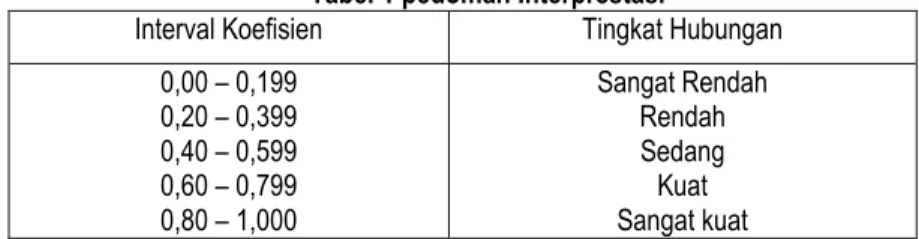

Adapun dasar pengembalian keputusan dalam uji koefisien korelasi ini yaitu , jika nilai sig. F change < 0,05 maka varaibel independen dinyatakan berkorelasi terhadap variabel independen tidak memiliki korelasi terhadap variabel dependen. Selanjutnya untuk mengetahui tingkat keeratan hubungan antar variabel independen dan dependen dalam penelitian, maka dapat digunakan pedoman sebagai berikut : (a) Nilai Pearson Correlation 0,00- 0,20 = tidak ada korelasi. (b) Nilai Pearson Correlation 0,21- 0,40 = korelasi lemah. (c) Nilai pearson Correlation 0,41 –0,60 = korelasi sedang, dan (d) Nilai pearson Correlation 0,81- 1,00 = korelasi sempurna

Uji Koefisien Determinasi. Koefisien determinasi adalah suatu nilai yang menggambarkan seberapa besar kemampuan

variabel independen menjelaskan variabel dependent. Dengan mengetahui nilai koefisien determinasi maka dapat men-jelaskan kebaikan dari model regresi dalam memprediksi variabel dependen. Rumus : Kd = r2 x 100 %. Keterangan :Kd :

Koefisien Determinasi. r2: Koefisen Korelasi. Selanjutnya untuk mengetahui keeratan hubungan antar variabel dalam

peneli-tian, maka dapat digunakan pedoman sesuai dengan tabel berikut.

Tabel 1 pedoman Interprestasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat Rendah Rendah Sedang Kuat Sangat kuat

540

Sumber : Sugiyono (2012:250)

Uji Asumsi Klasik.Uji asumsi klasik ini digunakan sebagai alat untuk menguji kesalahan model regresi yang digunakan di dalam penelitian. Beberapa cara menguji asumsi model klasik, antara lain. Uji Normalitas. Uji normalitas ini bertujuan untuk menguji apakah model dalam regresi, variabel dependen dan variabel independen keduanya mempunyai kon-tribusi normal atau tidak. Jika distribusi data adalah normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji Multikolonieritas. Pengujian multikolinieritas dilakukan untuk menjelaskan kemungkinan terdapatnya hubungan antara variabel independen dengan variabel inde-penden yang lain. Hal ini dapat dilihat dari Varience Inflation

Factor (VIP) dan nilai tolerance. Kedua ukuran ini menunjukkan sikap variabel independen manakah yang dijelaskan

variabel independen lainnya.Multikolonieritas terjadi jika nilai tolerance < 0,10 atau sama dengan VIF > 10. Jika nilai VIF tidak ada yang melebihi 10, maka dapat dikatakan bahwa multikolinieritas).

Uji Heterokedastitas. Uji Heterokedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya. Dan apabila asumsi dari uji heterokedastitas tidak terpenuhi, maka model regresi dinyatakan tidak valid atau tidak layak sebagai alat penelitian.

Uji Hipotesis. Untuk membuktikan kebenaran hipotesis di dalam penelitian ini maka dilakukan uji t dan uji f.

Uji Parsial (Uji –t). Pengujian ini dilakukan untuk mengetahui apakah variabel independen secara individu berpengaruh signifikan atau tidak terhadap variabel dependen. Hipotesis yang digunakan adalah sebagai berikut : (a) H0 : β = 0, tidak ada pengaruh yang signifikan antara variabel produk, harga, lokasi, dan promosi terhadap kurangnya minat nasabah menabung di Bank Bri Syariah Kantor Cabang Samarinda. (b) Ha : β ≠ 0, ada pengaruh yang signifikan antara variabel produk, harga, lokasi, dan promosi terhadap minat nasabah menabung di Bank Bri Syariah Kantor Cabang Samarinda. Kriteria uji yang digunakan adalah jika t-test lebih besar dari nilai t-table (t-test>t-table misalnya pada tingkat signifikan level

of significancy) 5%, maka dapat disimpulkan bahwa H0 ditolak (rejected) artinya variabel independen secara individual

mempunyai pengaruh yang signifikan terhadap variabel dependen. Sebaliknya, jika nilai t-test lebih kecil dari nilai t-table

(t-test <t-table) misalnya pada tingkat signifikan 5%, maka dapat disimpulkan bahwa tidak ada pengaruh secara parsial

(individu) dari semua variabel independen terhadap dependen. Uji Simultan (Uji F). Uji ini dilakukan untuk mengetahui apakah variabel independen didalam modal secara bersama-sama berpengaruh terhadap variabel dependen yang digunakan perumusan hipotesis pada Uji-F adalah : (a) H0 : β = 0, tidak ada pengaruh yang signifikan antara varibel produk, harga, lokasi, dan promosi terhadap minat nasabah menabung di Bank Bri Syariah Kantor Cabang Samarinda. (b) Ha : β ≠ 0, ada pengaruh yang signifikan antara variabel produk, harga, lokasi, dan promosi terhadap minat nasabah menabung di Bank Bri Syariah Kantor Cabang Samarinda. Kriteria ujian ini adalah jika Fhitung > F tabel, misalnya pada tingkat signifikan

5% maka dapat disimpulkan bahwa H0 ditolak, artinya variabel independen secara bersama-sama mempunyai pengaruh

yang signifikan terhadap variabel dependen. Sebaliknya jika nilai Fhitung < Ftabel misalnya pada tingkat signifikan 5% maka

dapat disimpulkan bahwa H0 tidak ditolak, artinya variabel independen secara bersama-sama tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen.

HASIL

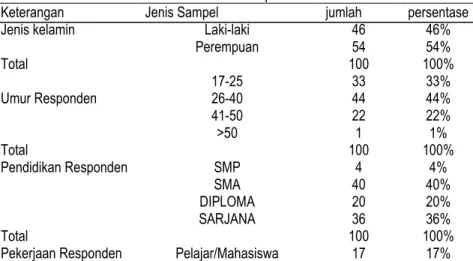

Bank BRI Syariah, Merupakan salah satu Badan Usaha Milik Daerah yang dimiliki oleh Pemerintah Provinsi Kalimantan Timur, Pemerintah Porvinsi Kalimantan Utara, Pemerintah Kabupaten/Kota Kalimantan Timur dan Pemerintah Kabupaten/Kota Kalimantan Utara dengan bentuk badan hokum Perseroan Terbatas. Mulai resmi beroperasi pada tanggal 14 Oktober 1965, diresmikan oleh Gubernur KDH Tk. I Kalimantan Timur Bapak A. Moeis Hasan, dengan payung hukum berupa Peraturan Daerah Tingkat I Kalimantan Timur No. 3/PD/64 tanggal 19 September 1964 yang mendapat pengesahan Menteri Dalam Negeri melalui surat keputusan No. 9/10/8-45 tanggal 01 April 1965, dan Izin Usaha dari Menteri Urusan Bank Sentral/Bank Indonesia No. Kep. 95/PBS/65 tanggal 21 September 1965. Oleh sebab itu penelitian ini menggunakan nasabah Bank BRI Syariah Samarinda sebagai responden, maka perlu diidentifikasi terlebih dahulu data responden yang menjadi sampel dalam penelitian ini. Data responden yang digunakan dalam penelitian ini adalah jenis kelamin, Usia, Pendidikan terakhir, pekerjaan, dan Pendapatan. Dalam penelitian ini dibagikan 100 kuisioner sebagai sampel yang mewakili keseluruhan populasi dalam hal minat nasabah menabung di Bank BRI Syariah Samarinda. Untuk lebih jelasnya karakterstik responden dapat dijabarkan sebagaimana Tampak pada Tabel 1.

Tabel 1. Data Profil Responden

Keterangan Jenis Sampel jumlah persentase

Jenis kelamin Laki-laki 46 46%

Perempuan 54 54% Total 100 100% 17-25 33 33% Umur Responden 26-40 44 44% 41-50 22 22% >50 1 1% Total 100 100% Pendidikan Responden SMP 4 4% SMA 40 40% DIPLOMA 20 20% SARJANA 36 36% Total 100 100%

541

PNS 19 19%

Ibu Rumah Tangga 16 16%

Swasta 14 14% Wiraswasta 17 17% Total 100 100% <1.000.000/Bulan 28 28% 1.000.000 - 5.000.000/Bulan 67 67% 6.000.000 - 10.000.000/Bulan 5 5% >10.000.000/Bulan 0 0% <1.000.000/Bulan 28 28% Total 100 100%

Sumber : Data primer yang diolah

Tabel 1 di atas menunjukkan bahwa dari 100 responden yang menjadi sampel penelitian, 46 orang berjenis kelamin Laki-laki atau bila di persentasekan adalah sebesar 46%, dan 54 orang lainnya berjenis kelamin perempuan dan bila di persentasekan adalah sebesar 54%. Hal ini menunjukkan bahwa responden perempuan lebih banyak menabung di Bank BRI Syariah Samarinda di bandingkan dengan laki-laki. Selanjutnya tabel 1 di atas menunjukkan bahwa terdapat 33 responden atau setara dengan 33% berusia diantara 17-25 tahun, 44 responden atau setara denga 44% berusia diantara 26-40 tahun, 22 responden atau setara dengan 22% berusia diantara 41-50 tahun, dan 1 responden atau setara dengan 1% berusia dari 50 tahun. Kemudian tabel di atas menunjukkan bahwa terdapat 4 responden atau 4% yang berpendidikan SMP, 40 responden atau 40% yang berpendikakan SMA, 20 responden atau 20% yang berpendidikan DIPLOMA, dan 36 responden atau 36% yang berpendidikan SARJANA. Hal ini menunjukkan bahwa tingkat pendidikan nasabah cukup tinggi. Kemudian Tabel 1 di atas menunjukkan bahwa sebesar 17 responden atau 17% berprofesi sebagai Pelajar/Mahasiswa, 19 responden atau 19% sebagai Pegawai Negeri Sipil (PNS), 16 responden atau 16% sebagai Ibu Rumah Tangga (IRT), 14 responden atau 14% sebagai Swasta, 17 responden atau 17% sebagai Wiraswasta, dan pekerjaan lain-lain sebesar 17 responden atau 17%. Selanjutnya tabel 1 di atas menunjukkan bahwa 28 responden atau setara dengan 28% ber-penghasilan kurang dari 1.000.000/bulan, 67 responden atau setara dengan 67% berber-penghasilan kurang dari 1.000.000- 5.000.000/bulan, 5 responden atau setara dengan 5% berpenghasilan diatas 10.000.000/bulan. Uji Validitas dan Reliabilitas Instrumen. Untuk menguji validitas dan reliabilitas intrumen, peneliti menggunakan analisis dengan alat bantu SPSS 20. Berikut hasil pengujiannya. Uji Validitas. Untuk Validitas digunakan untuk menganalisis dan mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah dari tiap skor butir. Dalam analisis item, menurut Marsan (1979) menyatakan bahwa Teknik Korelasi untuk menentukan validitas item ini sampai sekarang merupakan teknik yang paling banyak digunakan. Menurut [21] eksternal menekankan pada aspek bagaimana instrument digunakan sesuai dengan kondisi empiris dilapangan. Item-item pertanyaan disesuaikan dengan indikator-indikator empiris dilapangan. Uji coba kuisioner dilakukan setelah mendapatkan kesamaan antara item pertanyaan dengan korelasi antar item pertanyaan. Setelah kuisioner dibuat, kemudian kuisioner diuji coba pada beberapa res-ponden. Data yang diperoleh kemudian dilakukan uji validtas dengan melihat korelasi antar item pertanyaan. Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan dalam mendefinisikan suatu variabel. Daftar pertanyaan ini pada umumnya mendukung suatu kelompok variabel tertentu. Uji validitas sebaliknya dilakukan pada setiap butir pertanyaan dimana di uji validitasnya. Hasil r hitung dibandingkan dengan r tabel dimana df = n-2 dengan siginifikansi 5%. Jika r tabel < r hitung maka penelitian dikatakan valid, sebaliknya jika r tabel > r hitung maka penelitian dikatakan tidak valid. Adapun hasil dari uji validitas pada setiap butir pertanyaan di dalam penelitian ini.

Uji Asumsi Klasik

Uji asumsi klasik digunakan sebagai alat ukur untuk menguji kesalahan model regresi yang digunakan di dalam penelitian. Berdasarkan hasil pengujian dalam melihat segala penyimpangan klasik pada penelitian tersebut, dapat dilihat sebagai berikut. (1) Uji Normalitas. Uji normalitas dilakukan untuk mengetahui apakah model regresi variabel dependen dan independen memiliki distribusi yang normal atau tidak. Model regresi yang baik adalah data yang didistribusi normal atau mendekati normal. Uji normalitas data dapat dilakukan secara kuantitatif menggunakan Kolmogrov-Smirnov ( K-S ). Dalam uji K-S, suatu data dikatakan normal apabila nilai Asympotic Significant > 0,05. Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut : (a) Apabila probabilitas nilai 2 uji K-S tidak siginifikan < 0,05 maka secara statistik H0 ditolak yang brarti data terdistribusi tidak normal, dan (b) Apabila probabilitas nilai 2 uji K-S tidak signifikan > 0,05 maka secara statistik H0 diterima yang berarti data terdistribusi dengan normal. Selain menggunakan uji Kolmogrov-Smirnov ( K-S ), untuk menentukan normal atau tidaknya distribusi data yang digunakan didalam penelitian juga dapat dilihat dari grafik probability

plot. Jika data didalam grafik probability plot menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka

distribusi data didalam penelitian dapat dikatakan normal. (2) Uji Multikoleniaritas. Uji multikoleniaritas dilakukan untuk menguji apakah model regresi ditemukan adanya korelasi atau hubungan antara variabel bebas ( Independen ). Model regresi yang baik seharusnya tidak memiliki korelasi di antara variabel independennya. Identifikasi secara statistika ada atau tidaknya gejala multikoleniaritas dapat dilakukan dengan menghitung Variance Inflation Factor (VIF). Berdasarkan hasil uji menunjukkan nilai toleransi > 10% atau VIF < 10, maka tidak ada gejala multikoleniaritas terhadap data yang didistribusi. Berdasarkan hasil uji yang telah dilakukan menunjukkan bahwa nilai toleransi dari distribusi data yang dilakukan menunjukkan bahwa tidak ada variabel independen yang memiliki nilai kurang dari 10% atau 0,10 yang berarti tidak ada korelasi atau hubungan antar variabel independen dan dari hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan bahwa tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10 atau 10,00. Jadi dapat

542

disimpulkan bahwa tidak ada gejala multikoleniaritas antar variabel independen dalam model regresi pada penelitian ini. (3) Uji Heteroskedasitas. Uji heteroskedastitas dilakukan untuk menguji terjadinya perbedaan varian residual suatu periode pengamatan ke periode pengamatan yang lain. Cara memprediksi ada tidaknya heteroskedasitas pada suatu model dapat dilihat dengan pola gambar Scatterplot,regresi yang tidak terjadi heteroskedasitas jika titik-titik data menyebar diatas atau dibawah saja, penyebaran titik-titik datab tidak mengumpul hanya diatas atau dibawah saja, penyebaran titik-titik angka 0, titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali, penyebaran titik-titik data tidak berpola. Selain dilihat dari pola gambar Scatterplot seperti gambar diatas, heterokedasitas juga dapat dilihat dengan cara melakukan uji glejser terhadap data yang terdistribusi. Jika hasilnya menunjukkan koefisien signifikan yang diperoleh di atas 0,05 berarti tidak terdapat gejala heteroskedasitas terhadap penelitian yan dilakukan. (4) Analisis Regresi Linear Berganda. Sebelum melakukan uji hipotesis dalam penelitian terlebih dahulu dilakukan analisis regresi linier berganda untuk mengetahui hubungan fungsional antar variabel. Dalam penelitian ini untuk mencari hubungan produk, harga, lokasi, dan promosi terhadap minat nasabah menggunakan jasa Bank BRI Syariah Samarinda, maka digunakan uji analisis regresi linier berganda dengan bantuan SPSS 20 dan diperoleh data sebagai berikut:

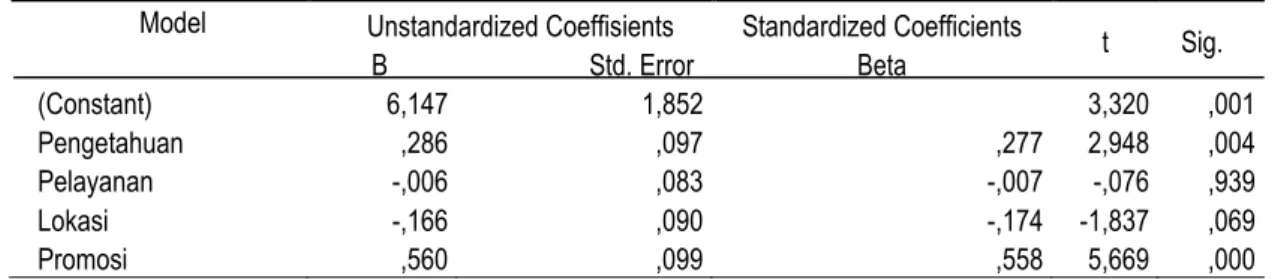

Tabel 2. Hasil Uji Analisis Regresi Berganda

Model Unstandardized Coeffisients Standardized Coefficients t Sig.

B Std. Error Beta (Constant) 6,147 1,852 3,320 ,001 Pengetahuan ,286 ,097 ,277 2,948 ,004 Pelayanan -,006 ,083 -,007 -,076 ,939 Lokasi -,166 ,090 -,174 -1,837 ,069 Promosi ,560 ,099 ,558 5,669 ,000

Sumber: Data primer yang diolah

Berdasarkan tabel 2 di atas dapat diketahui persamaan regresi yang didapat yaiu : Y = 0,277X1 +(-0,007X2)+(-0,17X3)+0,558X4+e. Dari persamaan regresi linear berganda diatas dapat diketahui bahwa : (1) Koefisien variabel promosi (X1) sebesar 0,277, artinya apabila pengetahuan nasabah bank bri syariah samarinda mengalami peningkatan sebesar 1%, maka minat nasabah menabung di Bank BRI Syariah samarinda akan meningkat sebesar 27,7%. (2) Koefisien variabel harga (X2) sebesar -0,007, artinya apabila pelayanan yang diberikan oleh bank BRI Syariah samarinda mengalami peningkatan sebesar 1%, maka minat nasabah menabung di Bank BRI syariah samarinda akan mengalami penurunan sebesar -0,07%. (3) Koefisien variabel lokasi (X3) sebesar -0,174, artinya apabila lokasi dari Bank BRI Syariah samarinda mengalami peningkatan sebesar 1%, maka minat nasabah menabung di Bank BRI syariah samarinda akan mengalami penurunan sebesar -17,4%. (4) Koefisien variabel promosi (X4) sebesar 0,558, artinya apabila promosi yang dilakukan oleh Bank BRI syariah samarinda mengalami peningkatan sebesar 1%, maka minat nasabah minat nasabah menabung di Bank BRI syariah samarinda akan mengalami peningkatan sebesar 55,8%.

Uji Hipotesis. Berikut adalah pengujian yang dilakukan untuk menguji bahwa hipotesis ber-pengaaruh terhadap minat nasabah dalam menggunkanan jasa Bankaltimtara Syariah Samarinda secara simultan dan parsial.

Uji Simultan ( F test). Uji F dilakukan untuk menguji apakah model regresi yang digunakan signifikan atau tidak, sehingga dapat dipastikan apakah model tersebut dapat digunakan ataua tidak untuk memprediksi pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Jika Fhitung > Ftabel maka koefieien jalur dapat dilanjutkan atau diterima. Pengujian ini dilakukan dengan tingkat signifikan 95% atau α = 0,05.

Tabel 3. Hasil Uji Hipotesis Secara Simultan ( Uji F )

Model Sum of Squares df Mean Square F Sig.

1 Regression 133,048 4 33,262 15,976 ,000b

Residual 197,792 95 2,082

Total 330,840 99

Sumber: Data primer yang diolah

Berdasarkan tabel 3 di atas diketahui bahwa uji F atau uji secara simultan variabel independen yaitu untuk penga-ruh produk (X1), promosi (X2), lokasi(X3), dan promosi (X4) terhadap minat nasabah (Y) secara simultan adalah 0,000 < 0,05 dan nilai Fhitung (15,976) > Ftabel (2,47), adapun penentuan nilai Ftabel diperoleh dengan ketentuan (k;n-k) atau (4;100-4) = F (4;96) sehingga diperoleh nilai Ftabel sebesar 2,47. Jadi, dapat disimpulkan bahwa Hipotesis 5 diterima yang berarti terdapat pengaruh signfikan positif antara produk(X1), promosi(X2), lokasi(X3), dan promosi (X4) terhadap minat nasabah (Y) secara simultan. Uji Parsial ( t test). Uji t digunakan untuk melihat pengaruh dari masing-masing variabel in-dependen secara individu terhadap variabel in-dependen.

Tabel 4. Hasil Uji Hipotesis Secara Parsial ( Ujit)

Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 6,147 1,852 3,320 ,001 Total_X1 ,286 ,097 ,277 2,948 ,004 Total_X2 -,006 ,083 -,007 -,076 ,939 Total_X3 -,166 ,090 -,174 -1,837 ,069 Total_X4 ,560 ,099 ,558 5,669 ,000

543

Sumber : Data primer yang diolahBesarnya angka tabel dengan ketentuan = 0,05, n = 100 responden, dan k= 4 variabel independen, maka dapat dirumuskan Ttabel sebagai berikut : Ttabel = t (/2; n-k-1 ) t ( 0,05/2;100-4-1) t ( 0,025;95 ), dari persamaan ini diperoleh nilai tabel sebesar 1,985. Berdasarkan tabel 4.18, maka dapat diketahui pengaruh masing-masing

variabel sebagai berikut : (1) Variabel produk (X1) terhadap Minat Nasabah (Y). Dari tabel coefficients diperoleh hasil Thitung = 2,948 yang artinya Thitung > Ttabel ( 2,948 > 1,985 ) dengan signifikansi 0,004 < 0,05. Maka secara parsial ter-dapat pengaruh positif dan signifikan antara pengetahuan (X1) terhadap minat nasabah (Y). Sehingga ter-dapat disimpulkan bahwa hipotesis pertama diterima. (2) Variabel harga(X2) terhadap minat nasabah (Y). Dari tabel coefficients diperoleh hasil Thitung = -0,76 yang artinya Thitung < Ttabel ( -0,76 < 1,985 ) dengan signifikansi 0,939 > 0,05. Maka secara parsial tidak terdapat pengaruh signifikan antara pelayanan (X2) terhadap minat nasabah (Y). Sehingga dapat disimpulkan bahwa hipotesis kedua ditolak. (3) Variabel lokasi (X3) terhadap minat nasabah (Y). Dari tabel coefficients diperoleh hasil Thitung = -1,837 yang artinya Thitung < Ttabel ( -1,837 < 1,985 ) dengan signifikansi 0,069 > 0,05. Maka secara parsial tidak terdapat pengaruh signifikan antara lokasi (X3) terhadap minat nasabah, dan (4) (Y). Sehingga dapat disimpulkan bahwa hipotesis ketiga ditolak. (5) Variabel promosi (X4) terhadap Minat Nasabah (Y). Dari tabel coefficients diperoleh hasil Thitung = 5,669 yang artinya Thitung > Ttabel ( 5,669 > 1,985 ) dengan signifikansi 0,000 < 0,05. Maka secara parsial terdapat pengaruh positif dan signifikan antara promosi (X4) terhadap minat nasabah (Y). Sehingga dapat disimpulkan bahwa hipotesis pertama diterima. Uji Koefisien Korelasi. Uji koefisien korelasi merupakan pengujian yang bertujuan untuk mengetahui tingkat keeratan hubungan antara dua variabel atau lebih variabel bebas (X) terhadap variabel terikat (Y) yang di nyatakan dalam koefisien korelasi ( r ). Adapun dasar pengambilan keputusan dalam uji koefisien korelasi ini yaitu, jika nilai sig. F change < 0,05 maka variabel independen dinyatakan berkorelasi terhadap variabel dependen dan sebaliknya jika nilai sig. F change > 0,05 maka variabel independen tidak memiliki korelasi terhadap variabel dependen.

Tabel 5.Hasil Uji Koefisien Korelasi (R)

Sumber : Data primer yang diolah

Dari tabel 4.19 di atas dapat diketahui bahwa nilai Sig. F Change sebesar 0,000 itu artinya nilai Sig. F Change 0,000 < 0,05, maka dapat disimpulkan bahwa variabel independen memiliki hubungan dengan variabel dependen pada peneltian ini. Adapun untuk melihat tingkat keeratan hubungan antara variabel independen dengan variabel dependen pada penelitian ini yaitu dengan melihat nilai R pada tabel diatas. Dari tabel diperoleh nilai sebesar 0,634, dengan kata lain tingkat korelasi atau derajat hubungan antara variabel independen dengan variabel dependen tergolong kategori korelasi yang kuat. Uji Koefisien Determinasi ( R2/R Square). Uji koefisien determinasi pada intinya digunakan untuk mengukur seberapa jauh kemampuan model regresi yang digunakan dalam menerangkan variasi variabel dependen.

Tabel 6. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R. Square Std. Error of the Estimate

1 ,634a ,402 ,377 1,443

Sumber : Data primer yang diolah

Berdasarkan hasil uji pada tabel 4.20 diatas, dapat diketahui bahwa nilai koefisien determinasi ( R Square ) dari keempat variabel independen yaitu produk (X1), harga (X2), lokasi (X3), dan promosi (X4) terhadap minat nasabah (Y) sebesar 0,402 atau 40,2%. Artinya 40,2% minat nasabah dalam menggunakan jasa Bankaltimtara Syariah Samarinda secara bersama-sama dapat dijelaskan oleh keempat variabel idependen tersebut, sedangkan 59,8% sisanya dijelaskan oleh variabel lain diluar penelitian ini. Berdasarkan hasil analisis penelitian yang telah diuraikan diatas, maka akan dilaku-kan pembahasan yang memberidilaku-kan beberapa informasi secara rinci tentang hasil penelitian serta bagaimana pengaruh masing-masing variabel terhadap variabel lainnya. Variabel independen dalam penelitian ini yaitu produk(X1), harga (X2), lokasi (X3), dan promosi (X4), sedangkan variabel dependennya adalah minat nasabah (Y). pengujian hipotesis antar varia-bel independen dan dependen dilakukan melalui hasil analisis SPSS 20. Selanjutnya akan dilakukan pembahasan terhadap masing-masing variabel sebagai berikut.

a. Pengaruh produk, harga, lokasi, dan promosi terhadap minat nasabah menabung di Bank BRI Syariah Samarinda. Berdasarkan hasil penelitian yang telah dilakukan melalui Uji F didapat nilai Fhitung sebesar 15,976, nilai ini lebih besar dari Ftabel yaitu 2,47 atau 15,976 > 2,47 dengan probabilitas 0,000 dan jauh lebih kecil dari 0,05. Hal ini menunjuk-kan bahwa model regresi dapat digunamenunjuk-kan untuk memprediksi minat nasabah menabung di Bank BRI Syariah Samarinda atau dengan kata lain bahwa variabel bebas yaitu produk, harga, lokasi, dan promosi secara bersama-sama berpengaruh positif dan signifikan terhadap minat nasabah. Hasil dari analisis ini menerima hipotesis kelima bahwa produk, harga, lokasi, dan promosi secara simultan atau bersama-sama berpengaruh positif dan signifikan terhadap minat menabung di Bank BRI Syariah Samarinda. Hal ini sejalan dengan peneltian yang dilakukan oleh [24] yang melakukan penelitian tentang “Faktor-faktor yang mempengaruhi minat bertransaksi masyarakat non muslim di bank syariah (studi kasus pada BNI Syariah KC Tanjung Karang Bandar lampung)” dimana didalam penelitian tersebut menyimpulkan bahwa variabel pengetahuan, pelayanan, lokasi, dan produk berpengaruh positif dan signifikan terhadap kurangnya minat masyarakat menabung di bank syariah.

Model R R Square Adjusted R. Square Change Statistics

df1 df2 Sig. F Change

544

b. Pengaruh produk terhadap minat nasabah menabung di Bank BRI Syariah Samarinda.

Produk nasabah merupakan segala informasi yang dimiliki dan diterima nasabah mengenai berbagai macam produk dan jasa Bank BRI Syariah Samarinda, serta produk lainnya yang berkaitan dengan Bank BRI Syariah Samarinda, berdasarkan hasil penelitian yang telah dilakukan, variabel produk menunjukkan hasil Thitung sebesar 2,948, nilai ini lebih besar dari Ttabel yaitu 1,985 atau 2,948 > 1,985 dengan signifikansi 0,004 < 0,05. Maka secara parsial terdapat pengaruh positif dan signifikan terhadap minat nasabah nasabah menabung di Bank BRI Syariah Samarinda. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh [24], dan [25] yang melakukan penelitian tentang “Faktor-faktor yang ber-pengaruh terhadap kurangnya minat masyarakat menabung di bank syariah (studi kasus pada masyarakat di Kecamatan Rappocini Kota Makassar)” dimana didalam penelitian tersebut men-yimpulkan bahwa variabel produk berpengaruh positif dan signifikan terhadap kurangnya minat masyarakat menabung di bank syariah.

c. Pengaruh harga terhadap minat nasabah menabung di bank BRI Syariah Samarinda.

Harga adalah imbalan atau jasa atau jasa yang diberikan kepada penjual sebagai pengganti biaya yang telah dike-luarkan ditambah profit yang diinginkan oleh penjual dimana berdasarkan nilai tersebut produsen bersedia melepaskan barang atau jasa yang dimilikinya kepada pihak lain sebagai konsumen. Harga bukan merupakan faktor yang dominan dalam wujud penjualan suatu produk, hal ini menunjukkan bahwa harga mampu meningkatkan keputusan nasabah. Ber-dasarkan hasil penelitian yang dilakukan, variabel harga menunjukkan nilai Thitung > Ttabel (5,769>1,985) dengan signifikan

antara harga (X2) terhadap keputusan nasabah (Y). hasil dari analisis ini menerima hipotesis 2 bahwa harga berpengaruh positif dan signifikan terhadap keputusan nasabah menabung di Bank BRI Syariah Samarinda. Pengaruh lokasi terhadap minat nasabah menabung di Bank BRI Syariah Samarinda, tempat atau distribusi yang dimana menyangkut tentang bagai-mana suatu produk sampai ke tangan konsumen. Menurut [25], tempat atau saluran distribusi adalah berbagai kegiatan yang dilakukan perusahaan untuk membuat produknya mudah diperoleh dan tersedia untuk konsumen sasaran.

Pemilihan lokasi sangat penting mengingat apabila salah satu dalam menganalisis akan berakibat meningkatnya biaya yang dikeluarkan nantinya. Lokasi yang tidak strategis akan mengurangi minat pelanggan untuk berhubungan dengan bank. Hasil penelitian yang dilakukan, variabel harga menunjukkan nilai Thitung > Ttabel (3,816 > 1,985) dengan signifikan

sebesar 0,000 < 0,05 maka secara parsial terdapat pengaruh positif dan signifikan antara lokasi terhadap keputusan nasa-bah. Hasil penelitian ini menerima hipotesis 3 bahwa lokasi berpengaruh positif dan signifikan terhadap minat nasabah menabung di Bank BRI Syraiah Samarinda. Pengaruh promosi terhadap minat nasabah menabung di Bank BRI Syariah Samarinda. Promosi adalah cara menyampaikan pesan yang dapat mempengaruhi konsumen agar berubah sikapnya dengan tujuan untuk membantu menciptakan permintaan dan terlaksananya penjualan. Namum berapapun gencarannya kegiatan promosi yang dilakukan perusahaan, perlu pula didukung oleh harga dan kualitas yang di promosikan, sehingga tujuan perusahaan untuk mencapai volume penjualan serta share akan tercapai. Berdasarkan hasil penelitian yang dilaku-kan, variabel harga menunjukkan nilai Thitung > Ttabel (0,14 > 1,985) dengan signifikan sebesar 0,607 < 0,005. Maka secara

parsial tidak berpengaruh signifikan antara promosi dan minat nasabah menabung di Bank BRI Syariah Samarinda sehingga dapat disimpulkan bahwa hipotesis 4 ditolak.

SIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut: (1) Variabel produk,harga, lokasi, dan promosi secara bersama-sama berpengaruh positif dan signifikan terhadap minat nasabah menabung di Bank BRI Syariah Samarinda. (2) Variabel produk secara parsial berpengaruh positif terhadap minat nasabah menabung di Bank BRI Syariah Samarinda. (3) Variabel harga secara parsial tidak berpengaruh terhadap minat nasabah menabung di Bank BRI Syariah Samarinda.(4) Variabel lokasi secara parsial tidak berpengaruh terhadap minat nasabah menabung di Bank BRI Syariah Samarinda. (5) Variabel promosi secara parsial berpengaruh positif terhadap minat nasabah menabung di Bank BRI Syariah Samarinda.

DAFTAR RUJUKAN

[1] A. Rokhmatika and C. Afandy, “Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk Profile, Good Corporate Governance, Earning, Capital (Rgec),” Manag. Insight J. Ilm. Manaj., vol. 12, no. 1, pp. 12–27, 2019, doi: 10.33369/insight.12.1.12-27.

[2] M. Dewi, “Analisis Tingkat Kesehatan Bank Dengan Menggunakan Pendekatan Rgec (Risk Profile, Good Corporate Governance, Earnings, Capital),” Ihtiyath J. Manaj. Keuang. Syariah, vol. 2, no. 2, 2018, doi: 10.32505/ihtiyath.v2i2.-710.

[3] I. G. Ayu and E. Damayanthi, “Pada Perusahaan Perbankan Besar Dan Kecil Fakultas Ekonomi dan Bisnis Univer-sitas Udayana ( Unud ), Bali , Indonesia sebagai lembaga intermediasi . Perbankan memediasi antara masyarakat yang yang berubah-ubah . Berdasarkan Laporan Kajian Stabilitas Keuang,” vol. 2, pp. 483–496, 2013.

[4] T. J. Jaya, “Branding Perbankan Syariah Melalui Produk-Produk Pendanaan,” Islam. Bank. J. Pemikir. dan Pengemb.

Perbank. Syariah, vol. 6, no. 1, pp. 69–80, 2020, doi: 10.36908/isbank.v6i1.133.

[5] R. B. Faizal Irany Sidharta, “Optimalisasi Peran Perbankan Syariah Dalam Mendukung Wisata Halal,” Distrib. - J.

Manag. Bus., vol. 5, no. 2, pp. 1–14, 2018, doi: 10.29303/jdm.v5i2.29.

[6] F. R. Jayanthi, “NASABAH BANK SYARIAH ( Studi di Bank Muamalat Cabang Malang ) JURNAL ILMIAH Disusun Oleh :,” 2014.

545

Syari‟ah dan Huk. UIN Sunan Gunung Djati Bandung, 2020.[8] S. Tinggi and I. Ekonomi, “Pembiayaan Berdasarkan Prinsip Murabahah Pada Bank,” vol. 3, no. 2, pp. 69–79, 2019. [9] S. Terhadap, P. Informasi, N. Studi, and B. N. I. Syariah, “Factors That Influence The Quality Of Sharia Bank Website

Services,” vol. 6, no. 1, pp. 30–41.

[10] Hasiara, La Ode, "Manajemen Keuangan Berbasis Hasil Penelitian. Malang: Tunggal Mandiri, 2015.

[11] M. Sazzadur Rahman Khan, “Impact of Micro Finance Activities on the Economic Development of Bangladesh,” Int. J.

Financ. Bank. Res., vol. 2, no. 1, p. 1, 2016, doi: 10.11648/j.ijfbr.20160201.11.

[12] K. M. Anwarul Islam, “Mobile Banking Operations and Banking Facilities to Rural People in Bangladesh,” Int. J.

Financ. Bank. Res., vol. 2, no. 4, p. 147, 2016, doi: 10.11648/j.ijfbr.20160204.14.

[13] P. Olawale Odewole, “The Trends and Patterns of the Capital Structure and Performance of the Nigerian Banks,” Int.

J. Financ. Bank. Res., vol. 2, no. 3, p. 72, 2016, doi: 10.11648/j.ijfbr.20160203.13.

[14] Hasiara, La Ode, “Analisis Teori Keputusan Investasi, dan Analisis Ieverage Pemilihan Sumber Pendanaan Perusa-haan,” vol. 8, no. 3, pp. 668–682, 2007, doi: 10.1017/CBO9781107415324.004.

[15] Makmur; Hasiara, La Ode, “Jurnal Akuntansi Mmulti Dimensi,” J. Akunt. Multi Dimens., vol. 2, no. 2, pp. 82–88, 2019. [16] Hasiara, La Ode; and I. B. P. Suamba, “Education: Honesty, Discipline, Patience, and Ethics as Media in

Implemen-ting Government Financial AccounImplemen-ting in Samarinda, Indonesia,” SOSHUM J. Sos. dan Hum., vol. 10, no. 1, pp. 55– 66, 2020, doi: 10.31940/soshum.v10i1.1718.

[17] N. A. Labia et al., “Pada Pengguna Kartu Seluler Tri Dan Indosat Difference Analysis Of Brand Equity , Promotion Of Consumer Perceptions Of Jurnal EMBA Vol . 8 No . 4 Oktober 2020 , Hal . 865-872,” vol. 8, no. 4, pp. 865–872, 2020. [18] P. K. Pelayanan, H. Dan, K. Produk, B. Tombeng, and F. Roring, “Pengaruh Kualitas Pelayanan, Harga Dan Kualitas

Produk Terhadap Kepuasan Konsumen Pada Rumah Makan Raja Oci Manado,” J. EMBA J. Ris. Ekon. Manajemen,

Bisnis dan Akunt., vol. 7, no. 1, pp. 891–900, 2019, doi: 10.35794/emba.v7i1.22918.

[19] P. D. Manado, F. Ekonomi, and J. Manajemen, “Pengaruh Kepuasan Konsumen Terhadap Loyalitas Konsumen Pada Royalâ€TMS Resto and Function Hall Di Kota Ternate,” J. EMBA J. Ris. Ekon. Manajemen, Bisnis dan Akunt., vol. 7,

no. 1, pp. 871–880, 2019, doi: 10.35794/emba.v7i1.22917.

[20] Hasiara, La Ode; Ahyar. M.Diah; Sudarlan, "Metode Penelitian Terapan Kualitatif dan Kuantitatif Untuk Pendidikan

Vokasi Khusus Humaniora, 1st ed. Malang, 2019.

[21] W. J. Haryadi Sarjadi, “SPSS vs Lisrel Sebuah Pengantar Aplikasi Untuk Riset.” Salemba Empat, Jakarta., Jakarta Indonesia, pp. iii–210, 2011.

[22] Hasiara, La Ode, "Penelitian Multi Kasus dan Multi Situs. Malang: Internasional Research and Development for Human Beings, 2019.

[23] Hasiara, La Ode, "Buku Metode Penelitian Multi-Paradigma Satu (Membangun Reruntuhan Metode Penelitian Yang

Berserakan), 1st ed. Malang, 2012.

[24] Hasiara, La Ode; Usman; Makmur, “Pengaruh Rasio Keuangan Terhadap Laba Perusahaan Perbankan Yang Terdaf-tar di Bursa Efek Indonesia (BEI) Tahun 2008-2013,” Prosiding, vol. 53, no. 9, pp. 1689–1699, 2015, doi: 10.1017/-CBO9781107415324.004.

[25] M. Dwi Sari, “History of Islamic Bank in Indonesia: Issues Behind Its Establishment,” Int. J. Financ. Bank. Res., vol. 2, no. 5, p. 178, 2016, doi: 10.11648/j.ijfbr.20160205.13.