IMPLEMENTASI AKAD MUDHARABAH DAN MUSYARAKAH PADA TEKNOLOGI FINANSIAL SYARIAH DENGAN PENDEKATAN

KEMASLAHATAN Tesis

Diajukan untuk memenuhi salah satu syarat untuk mendapatkan gelar Master Ekonomi (M. E) pada Fakultas Ekonomi dab Bisnis

Program Studi Magister Perbankan Syariah

Diajukan oleh

SUHARDI KAMARUDDIN 21180850000008

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN FINAL TESIS

Hari ini, Kamis 04 Februari 2021 telah dilakukan Ujian Final Tesis atas Mahasiswa:

1. Nama : Suhardi Kamaruddin 2. NIM : 21180850000008

3. Jurusan : Magister Perbankan Syariah

4. Judul Tesis : Implementasi Akad Mudharabah dan Musyarakah Pada Teknologi Finansial Syariah dengan Pendekatan Kemaslahatan

Setelah mencermati dan mempertimbangkan keterampilan dan kemampuan yang bersangkutan selama proses Ujian Final Tesis, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan tesis ini diterima sebagai salah satu syarat untuk memperoleh gelar Magister Ekonomi pada Jurusan Magister Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 04 Februari 2021

1. Dr. Herni Ali HT, SE., MM. ( ... ... )

NIDN. 0422125902 Ketua

2. Dr. Sofyan Rizal, M.Si. ( ... ... )

NIP. 197604302011011002 Sekretaris

3. Dr. Asyari Hasan, SHI, M.Ag., CM. ( ... ... ) NIP. 198008192006041002 Pembimbing I

4. KH. Cholil Nafis, Lc, MA., Ph.D ( ... ) NIP. 197506012005011010 Penguji Ahli

iv

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, yang telah mencurahkan rahmat serta karunianya, sehingga tesis ini telah selesai disusun dengan baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan tesis ini dimaksudkan untuk memenuhi salah satu syarat guna meraih gelar Magister Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan tesis ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan tesis ini terutama kepada :

1.

Kedua orang tua penulis yang tercinta, Bapak H.Kamaruddin dan Ibu Hj.

Jumati

dan saudara-saudari

penulis kakakJumarni Kamaruddin, S.Pt.,

abang Jumardin, Sudirman, abang Ardee, S.Pd, adik Kartina Kamaruddin,

S.Pg, beserta ipar-ipar penulis, Kak Arman Akop, Kak Kiki, Widi, Melfy,

terima kasih yang tiada hentinya selalu memberikan doa, semangat dan dukungan baik moril maupun materi yang tidak terhingga untuk menyelesaikan studi di UIN Syarif Hidayatullah Jakarta.2.

Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.3.

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.4.

Bapak Dr. Herni Ali, HT, SE, MM. Ketua Program Studi Magiser Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.,5. Bapak Dr. Asyari Hasan, M.Ag. selaku Sekretaris Program Magister Perbankan

Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Sekaligus selaku dosen Pembimbing tesis yang telah bersedia membimbing, memberikan banyak ilmu dan solusi pada setiap permasalahan dan kesulitan dalam penyusunan tesis ini.6.

Seluruh Bapak dan Ibu Dosen Program Studi Magister Perbankan Syariah khususnya dan seluruh dosen di Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan dan ilmu yang sangat bermanfaat selama masa perkuliahan, dan tak lupa kepada para staf akademik, karyawan Fakultasv

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7.

Kepada senior serta sahabat penulisdi

Apartemen Bugis Makassar

yang selalu memberikan semangat kepada penulis dalam menyelesaikan tesis ini.8.

Seluruh teman seperjuangan angkatan 2018 Program Studi Magister PerbankanSyariah Fakultas Ekonomi dan Bisnis. Terima kasih untuk kebersamaan selama ini.

9. Kepada Pimpinan beserta sahabat penulis di Badan Pengawas Pemilu Kota

Administrasi Jakarta Pusat

yang selalu memberikan semangat kepada penulis dalam menyelesaikan tesis ini.10. Seluruh senior-senior serta sahabat-sahabat seperjuagan penulis di

perantauan Ibu Kota terkhusus sahabat inspirasi Muda Indonesia yang

selalu menjadi motivasi penulis dalam berjuang dan berproses di ibu kota

Jakarta

11.

Kepada semua pihak yang telah membantu dari awal penulisan hingga tesis ini selesai, yang tidak bisa saya sebutkan satu per satu. Saya ucapkan terima kasih. Semoga Allah SWT membalas kebaikannya.Penulis menyadari bahwa tesis ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk kritik dan saran yang membangun dari berbagai pihak. Semoga tesis ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang perbankan syariah khususnya pengelolaan sumber daya insani.

Jakarta, 25 Januari 2021 Penulis

vi

LEMBAR PERNYATAAN

BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini :

Nama

: Suhardi Kamaruddin

NIM

: 21180850000008

Fakultas

: Fakultas Ekonomi dan Bisnis

Jurusan

: Magister Perbankan Syariah

Dengan ini saya menyatakan bahwa tesis ini adalah benar-benar merupakan

hasil karya pribadi saya tidak terdapat karya yang pernah diajukan oleh orang

lain pada perguruan tinggi lain, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang

lain, kecuali yang secara tertulis dikutip dalam tesis ini dan disebutkan dalam

daftar pustaka

Jakarta, 01 Februari 2021

Yang Menyatakan

viii

LEMBAR PERSETUJUAN TESIS

IMPLEMENTASI AKAD MUDHARABAH DAN MUSYARAKAH

PADA TEKNOLOGI FINANSIAL SYARIAH DENGAN

PENDEKATAN KEMASLAHATAN

Diajukan oleh:

SUHARDI KAMARUDDIN

21180850000008

Menyetujui

Pembimbing

Dr. Asyari Hasan, S.H.I., M.Ag. CM

NIP. 198008192006041002

Mengetahui

Ketua Program Studi

Dr. Herni Ali HT. SE., M.M

NIDN. 0422125902

ix

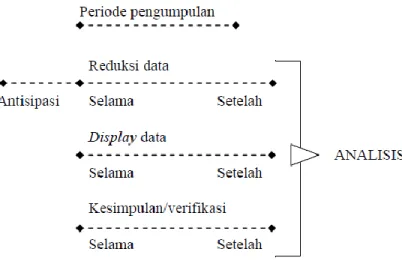

ABSTRAKPenelitian ini bertujuan untuk mengelaborasi implementasi akad mudharabah dan musyarakah pada teknologi finansial syariah dengan pendekatan kemaslahatan. Penelitian ini menggunakan kombinasi kepustakaan dan penelitian lapangan dengan metode kualitatif yang dilakukan dengan analisis deskriptif. Metode pengumpulan data meliputi wawancara, observasi, dan dokumentasi yang kemudian dianalisis melalui beberapa tahap: reduksi data, penyajian data, dan penarikan kesimpulan.

Hasil penelitian menunjukkan bahwa: (1) pembiayaan akad mudharabah yang dilakukan oleh Ammana Fintek Syariah sesuai dengan konsep dasar transaksi mudharabah, sebagaimana diatur dalam fatwa DSN-MUI No. 117/DSN-MUI/II/2018, kemudian akad musyarakah Pembiayaan yang dijalankan oleh Ammana Fintek Syariah sejalan dengan konsep dasar transaksi musyarakah sebagai ketentuan fatwa DSN No.117/DSN-MUI/II/2018. Dari analisis implementasi akad mudharabah dan musyarakah di Ammana Fintek Syariah, sangat relevan dengan prinsip-prinsip ekonomi Islam, mulai dari dari prinsip dasar dan dasar ekonomi Islam. (2) Konsep Kemaslahatan pada akad mudharabah dan musyarakah dalam meningkatkan ekonomi masyarakat para pelaku UMKM sangat memberi solusi. Selain itu, unsur-unsur kemaslahatan mencakup aspek seperti menjaga agama, menjaga jiwa, menjaga akal, menjaga harta, dan menjaga keturunan.

Hal ini di dapat dilihat dari kemaslahatan para pelaku UMKM dengan mendapatkan modal kerja untuk pengembangan bisnisnya. Lebih jauh lagi, pihaknya melakukan kerja sama baik dari segi modal dan manajemen.

Kata Kunci: Akad Mudharabah dan Musyarakah; Finansial Teknologi Syariah; Kemaslahatan

x

ةيلاملا روملأا ةينقت ىلع ةكراشملاو ةبراضملا دقعلا قيبطتلاو حيضوتلا فدهلا اذه يف ثحبلا

ةحلصملا ةقيرطب ةعيرشلا

،ثحبلا اذه مدختسيو

ىفصولا ليلحتو عون قيبطتب ن اديملاا بيرجت و تافلؤلا نيب عمجلا

ىوتسملا ضعب زم ليلحتلا اب موقي مث قيثوتلا ةظحلامو ةيهفشلا ةلباقمو تانايبلا عمج ةقيرطلا

تانايبلا ميدقتلاو تانايبلا ضيفحتلا

ثحبلا جئاتن

ةبراضملا ةلماعملا ةركفلاو ساسأ قفاو

ي ةعيرش جيتنيف ةنمأ ةبراضملا ليومتلا دقعلا نأ

لوق نم اضيأ١

مقرلا ةيسينودنلأا ءاملعلا ةئيه وا ةفاك كلاذكو ةيسينودنلأا ءاملعلا سيلجم نم ةوتفلو

١١٧ DSN - MUI /) ٢

.

٢

١٨

جيتنيف ةنمأ قبطي يذلا ةكراشملا ليومتلا دقعلا مث

ةيملاسلإا دعاوقو لوصأب ةلص وذ

م يف ةركفلا

يرهجملا ةرادإ لماعلا بعشلا ةيداصتقلإا ةيكرتل ةكراشملاو ةبراضملا دقعلا ةحلص

طسوتملا ريغصلا٢

لاملاو لقعلاو سفنلا و نيدلا ةظفاحمل نوكت ةحلصملا رصانع يرخأ ةيحان نمو لحلا يطعي

بسنلاوو

(

UMKM)

طسوتملا ريغصلاا يرهجملا ةرادإ لماوع نم ةظحلاملا هذه رظننو

مهسلا ثيح نم عيسوتل رخلآا ىلع ديج لماعتلا اضيأ موقيو ةراجتلا ةيقرتل لام س أرو مهسلا دوجوب

ةرادإو لام سأر وأ UMKM

ةيحاتفملا تاملكلا ؛ةيملاسلإا ةعيرشلا تاينقت ليومت .ةكارايسملاو ةبراضملا دوقع : ةدئاف

xi

ABSTRACTThis study aims to elaborate the implementation of mudharabah and musyarakah contracts in sharia financial technology with a benefit approach. This study uses a combination of literature and field research with qualitative methods carried out by descriptive analysis. Data collection methods include interviews, observation, and documentation which are then analyzed through several stages: data reduction, data presentation, and drawing conclusions.

The results showed that: (1) the financing of the mudharabah contract carried out by Ammana Fintek Syariah was in accordance with the basic concept of mudharabah transactions, as stipulated in the DSN-MUI fatwa No. 117 / DSN-MUI / II / 2018, then the Musyarakah Financing agreement carried out by Ammana Fintek Syariah is in line with the basic concept of the musyarakah transaction as stipulated in the DSN No.117 / DSN-MUI / II / 2018 fatwa. From the analysis of the implementation of the mudharabah and musyarakah contracts at the Ammana Fintek Syariah, it is very relevant to the principles of Islamic economics, starting from the basic principles and basis of Islamic economics. (2) The concept of benefit in the mudharabah and musyarakah contracts in improving the economy of the community, MSMEs actors provide a great solution. In addition, the elements of benefit include aspects such as safeguarding religion, guarding the soul, maintaining reason, guarding property, and protecting offspring.

This can be seen from the benefit of MSME players by obtaining working capital for business development. Furthermore, his party cooperates both in terms of capital and management.

Keywords: Mudharabah and Musyarakah contracts; Sharia Technology Finance; Benefit

xii

PEDOMAN TRANSLITERASI ARAB-LATIN N

o

Huruf Arab

Nama Huruf Latin Nama

1 ا A Tidak dilambangkan Tidak dilambangkan

2 ب B B Be

3 خ T T Te

4 ز S Ś Es (dengan titik di atas)

5 ج Ji J Je 6 ح H H Ha (dengan titik di bawah) 7 خ K Kh Ka dan ha 8 د D D De 9 ر D Z Zet 10 س R R Er 11 ص Z Z Zet 12 س S S Es 13 ش Sy Sy Es dan ye 14 ص Shad Sh Es dan ha 15 ض Dhad Dh De dan ha 16 ط T Th Te dan ha

17 ظ Zhaa Zh Zet dan hà

18 ع „a „ Koma terbalik di atas

19 ؽ Ghain Gh Ge dan ha 20 ف F F Ef 21 ق Q Q Ki 22 ن K K Ka 23 ي La L El 24 M M Em 25 N N En 26 و Waw W We 27 H H Ha 28 ء Hamzah „ Apostref 29 ي Y Y Ye

xiii

DAFTAR ISICOVER LUAR ... i

COVER DALAM ... ii

LEMBAR PENGESAHAN UJIAN TESIS ... iii

KATA PENGANTAR ... iv

PERNYATAAN BEBAS PLAGIARISME ... v

LEMBAR PENGECEKAN PLAGIARISME ... vi

PERSETUJUAN PEMBIMBING DAN PENGUJI ... vii

ABSTRAK ... viii

... ix

ABSTRACT ... x

PEDOMAN TRANSLITERASI ARAB-LATIN ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Batasan Penelitian ... 4 D. Tujuan Penelitian ... 5 E. Metode Penelitian ... 5 F. Manfaat Penelitian ... 7 G. Tinjauan Pustaka ... 7 H. Sistematika Penulisan ... 8

BAB II KAJIAN TEORI ... 10

A. Teknologi Finansial ... 10

1. Pengertian Teknologi Finansial ... 10

2. Fungsi Teknologi Finansial ... 11

3. Klasifikasi Teknologi Finansial ... 11

4. Aturan Teknologi Finansial ... 12

B. Akad Teknologi Finansial Syariah ... 13

1. Pengertian Akad ... 13 2. Unsur-unsur Akad ... 14 3. Prinsip Akad ... 14 4. Macam-macam Akad ... 15 5. Pembiayaan Mudharabah ... 17 6. Pembiayaan Musyarakah ... 19 C. Maqashid Syariah ... 20

xiv

1. Pengertian Maqashid Syariah ... 20

2. Sumber dan Dasar Maqashid Syariah ... 22

3. Kedudukan Maqashid Syariah ... 28

4. Tingkatan Maqashid Syariah ... 29

BAB III METODOLOGI PENELITIAN ... 34

A. Jenis Penelitian dan Lokasi Penelitian ... 34

B. Pendekatan Penelitian ... 34

C. Sumber Data ... 35

D. Metode Pengumpulan Data ... 36

E. Instrument Penelitian ... 38

F. Teknik Pengolahan Data dan Analisis Data ... 39

G. Pengujian Keabsahan Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran umum Lokasi Penelitian ... 44

B. Implementasi Akad Mudharabah dan Musyarakah pada PT Ammana Fintek Syariah ... 52

C. Kemaslahatan dalam Akad Mudharabah dan Akad Musyarakah Pada Ammana Fintek Syariah ... 65

BAB V PENUTUP ... 74 A. Kesimpulan ... 74 B. Saran ... 74 DAFTAR PUSTAKA ... 76 LAMPIRAN ... 80 BIODATA PENULIS ... 88

xv

DAFTAR TABELTabel 1.1 ... 2

xvi

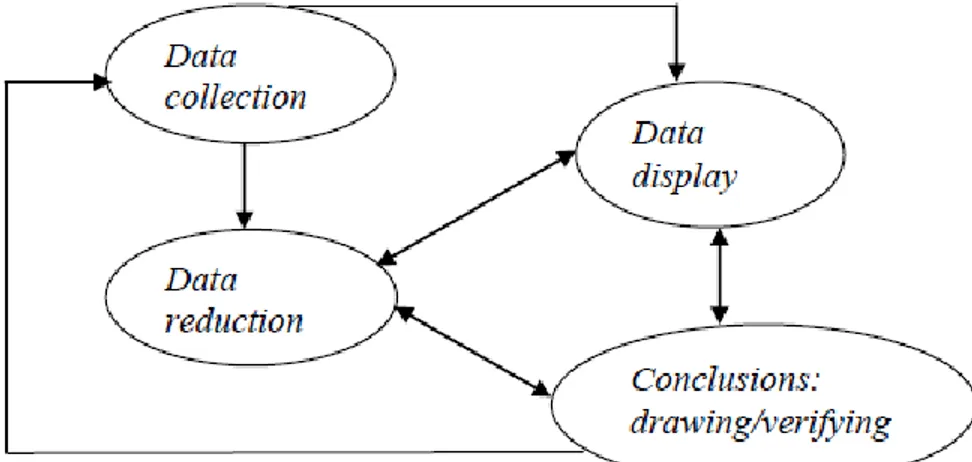

DAFTAR GAMBARGambar 3.1 komponen dalam analisis data (flow model) ... 39

Gambar 3.2 kommponen interactive model ... 40

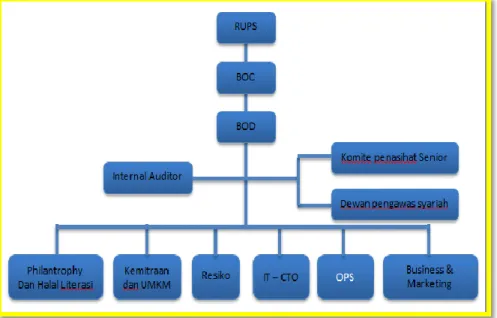

Gambar 4.1 Struktur Organisasi ... 47

Gambar 4.2 Struktur Divisi Phillantrophy dan Halal Literasi ... 48

Gambar 4.3 Struktur divisi kemitraan dan UMKM ... 48

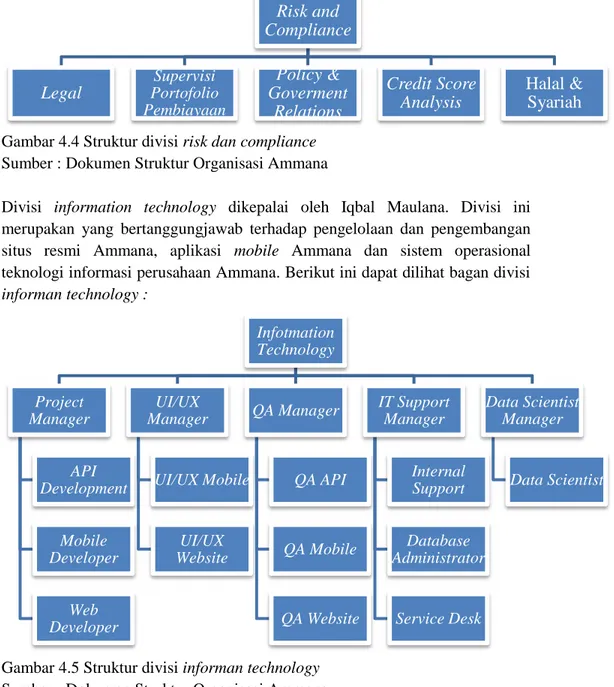

Gambar 4.4 Struktur divisi risk dan compliance ... 49

Gambar 4.5 Struktur divisi informan technology ... 49

Gambar 4.6 Struktur divisi Operasional ... 50

Gambar 4.7 Struktur divisi bussiness and digital marketing ... 50

Gambar 4.8 Lisensi dan Pendukung ... 51

Gambar 4.9 Skema Pembiayaan Akad Mudharabah ... 59

xvii

DAFTAR LAMPIRANLampiran 1. Surat Permohonan Penelitian ... 81

Lampiran 2. Surat telah melakukan Penelitian ... 82

Lampiran 3. Surat pernyataan penelitian ... 82

Lampiran 4. Daftar Pertanyaan Wawancara ... 84

Lampiran 5. Dokumentasi Narasumber 1 ... 86

1 BAB I PENDAHULUAN A. Latar Belakang

Dunia telah memasuki era revolusi industri 4.0, berbagai lapisan dunia untuk melibatkan semua aktivitas agar menggunakan teknologi digital. Termasuk Indonesia, sebagai negara berpenduduk Muslim terbanyak di dunia, Indonesia mengadopsi konsep syariah di beberapa sektor. Salah satunya di bidang ekonomi yaitu teknologi finansial (Tekfin). Telah banyak bermunculan layanan masyarakat berbasis daring yang diluncurkan oleh pemerintah. Mulai dari pendidikan, sosial, politik hingga keuangan. Dan pengelolaan keuangan berbasis daring inilah yang kini tren di tengah masyarakat yaitu teknologi finansial (Tekfin).

Teknologi finansial atau biasa di singkat tekfin merupakan salah satu inovasi di bidang finansial yang mengacu pada teknologi modern (Crismastianto, 2017: 134). Pertumbuhan tekfin berdasarkan data yang terdaftar di Otoritas Jasa Keuangan sampai bulan Januari 2020 mengalami peningkatan yang cukup baik, terdapat 164 perusahaan tekfin yang terdaftar di OJK, sementara yang mendapatkan izin oleh OJK sekitar 25 perusahaan tekfin. Dari 164 Perushaan Teknologi finansial tersebut terdapat sekitar 13 Tekfin Syariah yang telah terdaftar dan tedapat 2 Perusahaan tekfin Syariah yang mendapatkan izin untuk beroperasi oleh OJK (OJK, 2020).

Perkembangan teknologi Informasi dan komunikasi digital membuat perubahan besar di segala bidang utamanya pada layanan keuangan berbasis teknologi. Teknologi keuangan, juga dikenal sebagai teknologi finansial (Tekfin) yang merupakan sektor baru dalam industri keuangan yang menggabungkan teknologi yang digunakan dalam keuangan untuk memfasilitasi perdagangan dan bisnis.

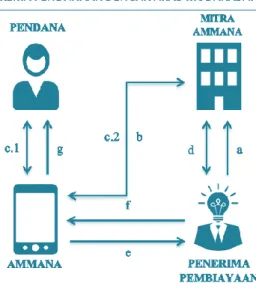

Secara global teknologi finansial Syariah merupakan teknologi menantang yang akan diberdayakan oleh perusahaan untuk bersaing dengan efektif pada abad dua puluh satu saat ini. Lembaga keuangan syariah yang menghadirkan inovasi teknologi sebagai lembaga keuangan untuk meningkatkan perekonomian melalui penyaluran dana syariah yang menjadi alternativ serta lebih inovatif dalam jasa keuangan. PT Ammana Fintek Syariah (Ammana) adalah sebuah perusahaan finansial teknologi (fintek) syariah pertama yang terdaftar di OJK untuk melakukan kegiatan pendanaan kepada UMKM (Usaha Mikro Kecil Menengah) dengan prinsip syariah (P2P – Peer to Peer Lending syariah) dan beroperasi pada maret 2018.

Teknologi finansial peer-to-peer lending tergolong aktivitas pembaruan proses bisnis, model bisnis, dan instrument keuangan yang memberikan nilaitambah baru di sektor jasa keuangan dengan melibatkan ekosistem digital yang dikenal dengan istilah inovasi keuangan digital (IKD). Tekfin peer-to-peer lending berdasarkan prinsip Syariah merupakan penyelenggaraan layana jasa keuangan

2

berdasarkan prinsip Syariah yang mempertemukan atau menghubungkan pemberi pembiayaan dengan penerima pembiayaan dalam rangka melakukan akad pembiayaan melalui sistem elektronik dengan menggunakan jaringan internet.

Konsep tekfin peer-to-peer lending berdasarkan prinsip Syariah merupakan konsep penyelenggaraan layanan pembiayaan berbasis teknologi dengan tujuan untuk menghindari praktik yang dilarang oleh hukum Islam. Hal ini memberikan media bagi para pelaku kegiatan pembiayaan melalui penyelenggara fintech untuk melaksanaan transaksi berdasarkan prinsip Syariah yang diperbolehkan oleh hukum Islam. Kegiatan penyelenggara layanan pinjam meminjam berbasis teknologi yang wajib terdaftar di OJK. Layanan teknologi tersebut memungkinkan pemilik dana dapat mendanai/membiayai pelaku usaha secara gotong royong dengan pemilik dana lainnya (Crowdfunding). Saat ini, Ammana Fintek Syariah telah menerima dana sebesar 17 Milyar dari 4.923 seluruh Investor. Dana tersebut dialokasikan untuk membantu permodalan/pendanaan UMKM di Indonesia dan di distribusikan ke berbagai jenis sektor. Berikut ini pengalokasian dana Ammana Fintek Syariah :

Tabel 1.1

Alokasi Pembiayaan PT. Ammana Fintek Syariah Tahun 2019 No Sektor Jumlah 1. Retail 8,4 M 2. Services 4,2 M 3. E-Commerce 4 M 4. Pertanian 2,6 M

5. Industri Rumah Tangga 1,6 M

Sumber: Annual Report PT. Ammana Fintek Syariah Tahun 2019

Berdasarkan tabel di atas menunjukkan bahwa sektor retail merupakan penerima dana terbesar sedangkan sektor Industri rumah tangga adalah yang paling rendah. Meskipun demikian, PT Ammana Fintek Syariah telah berkontribusi besar dalam mendukung permodalan UMKM di Indonesia. Ammana Fintek Syariah dalam hal melakukan kegiatan Peer to peer lending (P2PL), Ammana beroperasi dengan menggunakan prinsip syariah, seperti memilliki DPS (Dewan Pengawas Syariah), dengan mengacu pada Fatwa DSN MUI (Dewan Syariah Nasional Majelis Ulama Indonesia) No: 117/DSN-MUI/II/2018 serta melakukan pembiayaan dengan menggunakan akad-akad syariah.

Melihat fenomena perkembangan inovasi lembaga keuangan, Tekfin hadir memberikan solusi bagi para pelaku UMKM ataupun para pedagang kaki lima yang sulit mendapatkan permodalan usaha maupun terbentur dengan sulitnya memenuhi prosedur untuk memperoleh pendanaan di sektor perbankan, hal ini merupakan peluang besar bagi penyedia modal di sektor Lembaga Keuangan Syariah (LKS)

3

khusunya Teknologi finansial (Tekfin) Syariah atau Ammana Fintek Syariah selaku lembaga keuangan yang berbasis daring untuk memberikan wadah.

Seiring perkembangan Tekfin saat ini, maka penerapannya dalam fiqh muamalah menurut perspektif Islam harus sesuai dengan prinsip-prinsip syariah, yang terhindar dari maysir, gharar dan riba. Selain itu, meskipun kegiatan tersebut menggunakan sistem teknologi maka prinsip-prinsip hukum ekonomi Islam harus tetap ditegakkan. Untuk itu penelitian terhadap akad-akad dalam transaksi Ammana Fintek Syariah dengan pendekatan kemaslahatan ini harus dilakukan sehingga umat muslim dapat mengikuti perkembangan teknologi dan menggunakannya dengan tersedianya lembaga keuangan berbasis tekfin yang mana dalam transaksinya sesuai prinsip syariah.

Meskipun demikian, munculnya lembaga keuangan yang berbasis teknologi yang menerapkan akad Mudharabah dan Musyarakah masih belum di kenal oleh masyarakat, akan tetapi lembaga keuangan berbasis syariah sudah tidak asing lagi terdengar di masyarakat. Sehingga PT Ammana Fintek Syariah yang merupakan Tekfin pertama yang terdaftar dan berizin di OJK harus memperkenalkan satu per satu produk pembiayaan yang dimilikinya. Memilih jenis pembiayaan merupakan hal terpenting kedua setelah menentukan lembaga keuangan yang akan dipilih. Apabila pengetahuan masyarakat masih minim tentang adanya produk akad Mudharabah dan Musyarakah yang dikeluarkan oleh teknologi finansial Syariah, sudah pasti masyarakat akan mengalami kebingungan dalam memilih jenis pembiayaan. Sedangkan dalam memilih jenis pembiayaan nasabah perlu mempertimbangkan unsur keuntungan.

Dalam operasionalnya, akad Mudharabah merupakan salah satu akad pembiayaan yang diberikan kepada nasabahnya. Sistem akad ini merupakan Akad kerjasama antara Pemberi Pembiayaan dan Mitra, Pemberi Pembiayaan menyertakan modal 100% dari kebutuhan Objek Usaha dan nisbah bagi hasil sesuai kesepakatan yang dituangkan dalam kontrak. Dalam akad mudharabah, untuk produk pembiayaan, juga menggunakan dengan profit sharing (Ali, 2008: 41). Sedangkan akad musyarakah adalah akad kerjasama antara pemberi pembiayaan dengan mitra dalam rangka pengumpulan modal (Ra‟sul Mal) untuk membiayai objek usaha, dimana diantara pengguna, pemberi pembiayaan berperan sebagai pemberi pembiayaan pasif dan mitra berperan sebagai pemberi pembiayaan aktif. pembebanan risiko untung dan rugi sesuai kesepakatan, Akad jenis ini disebut profit and loss sharing (Ali, 2008: 42).

Berdasarkan keterangan di atas, menyimpulkan bahwa pembiayaan mudharabah dan musyarakah merupakan wahana utama bagi lembaga keuangan syariah dalam hal ini teknologi finansial untuk memobilisasi dana masyarakat yang terserak dalam jumlah besar dan untuk menyediakan fasilitas pembiayaan bagi nasabah ataupun para pelaku UMKM.

4

Prinsip Syariah yang berorientasi pada kesejahteraan dan keadilan menjadikan tekfin Syariah menjadi bisnis lembaga keuangan yang menanggung beban pada dua sisi antara keuntungan dan tanggung jawab sosial. Maqashid Syariah berarti tujuan Allah dan Rasul-Nya dalam merumuskan hukum-hukum Islam. Kemaslahatan yang akan diwujudkan itu menurut al-Syatibi terbagi kepada tiga tingkatan, yaitu kebutuhan dharuriyat, kebutuhan hajiyat, dan kebutuhan tahsiniyat. Syariat Islam di turunkan oleh Allah adalah untuk mewujudkan kesejahteraan manusia secara keseluruhan, sehingga dalam penerapan akad pada Teknologi finansial Syariah dalam hal ini pada Ammana Fintek Syariah adalah untuk memberikan kesejahteraan kepada pelaku UMKM.

Menurut Yarli (2018) dalam penelitiannya tentang “Analisis Akad Tijarah Pada Transaksi Tekfin Syariah dengan Pendekatan Maqhasid”. Hasil penelitiannya menunjukkan bahwa dengan menggunakan Tekfin yang berbasis syariah yang juga merupakan inovasi teknologi yang sesuai dengan ketentuan syariah serta menjadi solusi untuk dapat terhidar dari transaksi ribawi. Mengaplikasikan Tekfin syariah ini merupakan suatu tindakan bahwa kita sebagai umat Islam harus berpegang teguh kepada maqasid syariah. Penelitian ini hanya menggambarkan analisis akad Tijarah namun tidak menggambarkan secara keseluruhan akad yang digunakan pada Tekfin Syariah.

Berdasarkan latar belakang di atas tentang lembaga keuangan berbasis teknologi berdasarkan prinsip syariah yang terdaftar dan berizin di Otoritas Jasa Keuangan serta menjadikan akad mudharabah dan musyarakah sebagai wahana utama dalam memobilisasi nasabah, maka dari itu peneliti melakukan penelitian

yang berjudul “IMPLEMENTASI AKAD MUDHARABAH DAN

MUSYARAKAH PADA TEKNOLOGI FINANSIAL SYARIAH DENGAN PENDEKATAN KEMASLAHATAN (Studi Kasus Pada PT Ammana Fintek Syariah)”.

B. Rumusan Masalah

Berdasarkan penjabaran dari fenomena atau latar belakang masalah di atas, terdapat beberapa hal yang menjadi pokok permasalahan dalam penelitian ini, diantaranya adalah:

1. Bagaimana implementasi produk PT Ammana Fintek Syariah menggunakan akad Mudharabah dan Musyarakah?

2. Bagaimana kemaslahatan dari implementasi akad mudharabah dan musyarakah PT Ammana Fintek Syariah ?

C. Batasan Penelitian

Penelitian implementasi akad mudharabah dan musyarakah pada teknologi finansial syariah dengan Pendekatan Kemaslahatan, sebagaimana penelitian lainnya dimulai dengan menentukan masalah atau identifikasi masalah. Permasalahan merupakan titik tolak keseluruhan penelitian. Usaha memperoleh jawaban atas

5

permasalahan tersebut merupakan tujuan dari penelitian yang akan dilakukan. Ini berarti, identifikasi masalah dan batasan masalah merupakan suatu pedoman umum dalam penelitian sebagai landasan untuk menentukan arah dari peneliti tersebut.

No Fokus

Penelitian

Deskripsi Fokus Indikator

1. Akad yang terdapat pada PT Ammana Fintek Syariah

Akad yang dimaksud yakni perikatan, perjanjian, dan permufakatan dalam hal pendanaan antara shohibul maal dengan mudharib

a. Akad Mudharabah b. Akad Musyarakah

2. Teknologi finansial Syariah

Merupakan refleksi model layanan keuangan baru dalam

perusahaan yang

dikembangkan melalui inovasi teknologi informasi pada sektor keuangan.

a. Fatwa DSN tentang Tekfin

b. Peraturan Otoritas Jasa Keuangan

3. Kemaslahatan Merealisasikan kemanfaatan untuk umat manusia (mashâlih al-‟ibâd) baik urusan dunia maupun urusan akhirat.

Maqashid Syariah

Fokus penelitian ini adalah bagaimana implementasi akad Mudharabah dan Musyarakah pada teknologi finansial Syariah dengan Pendekatan Kemaslahatan (Studi Kasus PT Ammana Fintek Syariah).

D. Tujuan Penelitian

Adapun tujuan dari tesis ini adalah :

1. Untuk mengelaborasi bagaimana implementasi produk PT Ammana Fintek Syariah menggunakan akad Mudharabah dan Musyarakah.

2. Untuk mengkaji bagaimana kemaslahatan dari implementasi akad mudharabah dan musyarakah PT Ammana Fintek Syariah.

E. Metode Penelitian 1. Jenis Penelitian

Penelitian dalam tesis ini menggunakan jenis penelitian deskriptif kualitatif. Deskirptif kualititatif yaitu strategi penelitian yang dimulai dari analisis berbagai data yang terhimpun kemudian dipahami dengan fenomena apa yang dialami subjek penelitian dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah (Bungin, 2013: 280). Hal ini digunakan agar peneliti dapat meneliti konsep dan data diperoleh akan lebih lengkap, mendalam dan dapat lebih dipercaya sehingga rumusan masalah akan dapat terjawab dan tujuan penelitian tercapai secara efektif. Hasil penelitian

6

kualitatif lebih menekankan pada makna daripada generalisasi (Sugiyono, 2014: 347).

Jenis penelitian ini meliputi kombinasi antara penelitian pustaka (library research) dan penelitian lapangan (field research). Dengan metode kualitatif (qualitative method) yang dilakukan secara deskriptif analisis, karena penelitian ini memberikan gambaran tentang hasil penelitian dengan mendeskripsikan data-data aktual yang diperoleh di lapangan (Sukmadinata, 2007: 60).

2. Sumber Data

Sumber data yang dimaksud dalam penelitian ini adalah subyek dari mana data diperoleh (Muhajir, 1998: 308). Sumber data dalam penelitian ini menggunakan dua jenis sumber data yaitu :

a.) Data Primer

Data primer dalam penelitian ini adalah sumber data yang diperoleh langsung dari informan di lapangan sesuai dengan permasalahan yang akan dibahas dalam penelitian ini. Data yang diperoleh secara langsung dari informan yang erat kaitannya dengan masalah yang akan diteliti. Bersumber dari studi lapangan berupa informasi yang berasal dari sumber pertama baik individu maupun kelembagaan, yakni hasil wawancara dengan pihak Ammana Fintek Syariah dan Nasabahnya.

b.) Data Sekunder

Data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat dokumen atau melalui orang lain (Sugiyono, 2011: 137). Sumber data yang tidak langsung dari informan atau data tambahan yang digunakan yang berupa dokumenter yang bersumber dari buku-buku yang membahas prinsip syariah dalam akad pembiayaan, hasil-hasil penelitian, jurnal, majalah, media cetak, dan dokumen-dokumen lainnya yang berkaitan dengan penelitian ini. Dalam hal ini segala sumber informasi media di atas yang mendukung kerja peneliti (Azwar, 2004: 91).

Data yang telah diperoleh baik dari sumber data primer maupun sumber data sekunder kemudian dikomparasikan untuk dianalisa dengan tetap mengutamakan substansi data primer.

3. Metode Pengumpulan Data

Proses pengumpulan data peneliti menggunakan data pustaka dan data lapangan. Teknik pengumpulan data dilakukan dengan cara studi pustaka, observasi, wawancara, dan dokumentasi.

a.) Studi Pustaka

Mengkaji dokumen-dokumen yang berkaitan dengan penelitian ini, berupa bahan yang diperoleh melalui buku-buku, perundang-undangan, Jurnal, Artikel dan bahan tertulis lainnya.

7 b.) Observasi

Metode observasi merupakan pengumpulan data dengan cara mengamati langsung terhadap obyek tertentu yang menjadi fokus penelitian, sehingga dapat mendukung penelitian yang sedang dilakukan, yang berupa arsip dokumen nasabah, dokumen pembiayaan, struktur organisasi.

F. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat serta diharapkan dapat dijadikan referensi untuk meningkatkan ilmu pengetahuan sekaligus sebagai acuan untuk penelitian selanjutnya, khususnya penelitian mengenai produk teknologi finansial Syariah. Selain itu, penelitian ini diharapkan dapat memberikan pengetahuan baru kepada nasabah mengenai teknologi finansial Syariah dalam hal ini adalah Ammana Fintek Syariah. Guna meningkatkan kemaslahatan pada pelaku UMKM. Penelitian ini juga dapat memberikan informasi yang dapat dijadikan sebagai bahan pertimbangan untuk menyusun strategi dalam pengambilan keputusan dalam hal pengembangan mengenai produk PT Ammana Fintek Syariah.

G. Tinjauan Pustaka

Kajian tentang teknologi finansial masih belum ditemukan yang membahas terkait dengan implementasi akad mudharabah dan musyarakah dengan pendekatan kemaslahatan, adapun beberapa penelitian pernah membahas terkait implementasi akad serta membahas tentang pendekatan maqashid syariah dalam penelitiannya adalah :

Jurnal ilmiah oleh Supriadi Muslimin (Muslimin, 2019: 49) dengan judul “Implementasi Pembiayaan Akad Mudharabah dan Musyarakah serta Kontribusinya Meningkatkan Perekonomian Anggota BMT”. Hasil penelitian diambil dari abstrak bahwa, pertama pembiayaan kontrak mudharabah yang dilakukan oleh BMT KUBE Sejahtera 036 sesuai dengan konsep dasar transaksi mudharabah, sebagaimana diatur dalam fatwa DSN-MUI No. 07 Tahun 2000, kemudian kontrak musyarakah Pembiayaan yang dijalankan oleh BMT sejalan dengan konsep dasar transaksi musyarakah sebagai ketentuan fatwa DSN No. 8 Tahun 2000. Dari analisis implementasi pembiayaan mudharabah dan musyarakah di BMT KUBE, sangat relevan dengan prinsip-prinsip ekonomi Islam, mulai dari dari prinsip dasar dan dasar ekonomi Islam. Selain itu, unsur-unsur kepercayaan mencakup beberapa aspek seperti tanggung jawab, menjaga kepercayaan, melestarikan, memberikan. Kedua Kontribusi pembiayaan kontrak mudharabah dan musyarakah dalam meningkatkan ekonomi masyarakat. Hasil analisis yang diperoleh dalam hal pelanggan bisnis BMT KUBE memperoleh perkembangan signifikan modal kerja BMT untuk pengembangan bisnis pelanggan. Lebih jauh lagi, pihaknya melakukan kerja sama baik dari segi modal dan manajemen.

Jurnal ilmiah oleh Yarli (Yarli, 2018: 254) dengan judul “Analisis Akad Tijarah Pada Transaksi Tekfin Syariah dengan Pendekatan Maqhasid”. Hasil

8

penelitian diambil dari kesimpulan bahwa dengan menggunakan Tekfin yang berbasis syariah yang juga merupakan inovasi teknologi yang sesuai dengan ketentuan syariah serta menjadi solusi untuk dapat terhidar dari transaksi ribawi. Mengaplikasikan Tekfin syariah ini merupakan suatu tindakan bahwa kita sebagai umat Islam harus berpegang teguh kepada maqasid syariah. Menjaga agama, menjaga jiwa, menjaga keturunan, menjaga harta dan menjaga akal merupakan indikasi untuk meraih kemenangan dalam hidup (falah). Senantiasa mengharap ridho Allah Subhanahu wata‟ala dalam segala aspek kehidupan yang dilakukan baik dalam bentuk ibadah yang bersifat hablu minallah (vertikal) maupun hablu minannaas muamalah (horizontal). Selain itu, dengan adanya Tekfin syariah ini juga sebagai upaya memudahkan setiap orang yang akan melakukan transaksi dan investasi berdasarkan prinsip syariah.

Menurut Hermansyah (Hermansyah, 2018: 43) dalam jurnal penelitiannya yang berjudul “Implementasi Metode bagi hasil dengan prinsip mudharabah pada bank syariah di Indonesia dihubungkan dengan fatwa DSN No. 15/DSN-MUI/IX/2000”. Hasil penelitian diambil dari abstrak dapat ditarik kesimpulan bahwa, pertama dalam hukum ekonomi syariah sistem bagi hasil dengan menggunakan metode profit sharing dan revenue sharing diperbolehkan sesuai dengan prinsip syariah, kedua aplikasi mudharabah dalam simpanan nasabah pada bank syariah mempunyai dua makna yaitu makna pertama mudharabah sebagai sebuah produk diterapkan dalam penghimpunan dana umumnya bank syariah menggunakan metode revenue sharing dan makna kedua mudharabah sebagai sebuah sistem dimana mudharabah menjadi pedoman umum bagi bank syariah dalam melakukan berbagai transaksi produk perbankan yang tersedia.

Meskipun telah ada beberapa penelitian ilmiah mengungkapkan pembahasan tentang implementasi akad serta penelitian yang mebahas tentang Teknologi finansial, namun penelitian ini berbeda dengan penelitian terdahulu yang hanya meneliti skala prioritas perbankan dan lembaga keuangan secara umum. Belum terdapat penelitian pada aspek lembaga keuangan daring dalam hal ini teknologi finansial Syariah dengan pendekatan Kemaslahatan. Perbedaan mendasar lainnya dalam penelitian-penelitian sebelumnya adalah mengetahui implementasi akad pada tekfin Syariah dengan Pendekatan Kemaslahatan.

H. Sistematika Penulisan

Penulisan tesis ini dirancang secara sistematis yang dibagi ke dalam lima bab, antara lain :

BAB I : PENDAHULUAN

Bab ini memaparkan mengenai latar belakang, rumusan masalah, batasan penelitian, tujuan penelitian, metodologi penelitian, manfaat hasil penelitian, tinjauan pustaka, serta sistematika penulisan.

9 BAB II : KAJIAN TEORI

Bab ini memfokuskan pembahasan tentang teori Teknologi finansial , Akad pada Teknologi finansial syariah, serta Maqashid Syariah.

BAB III : METODE PENELITIAN

Metode Penelitian dan Profil Perusahaan berisi pengembangan Metoda penelitian yang digunakan dalam peneltian tesis, bagian ini meliputi ruang lingkup penelitian, data, serta metode pengumpulan data.

BAB IV : HASIL PENELITIAN PEMBAHASAN

Bab ini memaparkan Gambaran Umum Perusahaan, deskripsi hasil Penelitian serta pembahasan penelitian.

BAB V : PENUTUP

Bab ini memaparkan terkait kesimpulan dan saran atas penelitian yang dilakukan.

10 BAB II KAJIAN TEORI A. Teknologi finansial

1. Pengertian Tekfin

Secara bahasa, financial technology berasal dari bahasa Inggris yaitu perpaduan antara financial dan technology. Financial yang berarti keuangan dan Technology yang berarti teknologi atau disingkat menjadi layanan keuangan berbasis teknologi. Secara istilah banyak yang mengartikan Tekfin, beberapa diantara didefinisikan sebagai aplikasi teknologi digital untuk masalah-masalah intermediasi keuangan (Aaron, 2017)

Teknologi finansial atau biasa di singkat tekfin adalah penggunaan teknologi untuk memberikan solusi keuangan (Arner, 2015: 47). Tekfin merupakan industri yang bergerak dengan sangat cepat dan dinamis dimana terdapat banyak model bisnis yang berbeda. Sedangkan menurut (Kuo, 2017: 30), teknologi keuangan juga disebut sebagai tekfin, merupakan model layanan keuangan baru yang dikembangkan melalui inovasi teknologi informasi. Pengertian lain mengenai tekfin adalah sebuah istilah yang digunakan guna menunjukan perusahaan yang menawarakan teknologi modern pada sektor keuangan (Marlino, 2017: 961).

Tekfin merupakan penggabungan teknologi dan finansial dimana teknologi dapat berupa otomatisasi dengan mesin atau penggunaan media internet untuk mempermudah layanan, dana saat ini media internet menjadi pilihan utama bagi pelaku industri sektor keuangan (Saadah, 2018: 254). Tekfin bukan merupakan dari layanan perbankan melainkan model bisnis baru dalam sektor keuangan. Tekfin merupakan gelombang baru perusahaan yang memberikan model baru dalam cara individu dalam bertransaksi, seperti membayar, mengirim uang, meminjam, meminjamkan dan mengivestasikan uang mereka (Amalia, 2016: 354).

Peraturan Otoritas Jasa Keuangan No.77/POJK.01/2016 tentang layanan pinjam meminjam uang berbasis teknologi informasi menjelaskan layanan pinjam meminjam uang berbasis teknologi informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.

Fatwa Dewan Syariah Nasional No. 117/DSN-MUI/II/2018 tentang layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip Syariah, menjelaskan layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip Syariah adalah penyelenggaraan layanan jasa keuangan berdasarkan

11

prinsip Syariah yang mempertemukan atau menghubungkan pemberi pembiayaan dengan penerima pembiayaan dalam rangka melakukan akad pembiayaan melalui sistem elektronik dengan menggunakan jaringan internet.

2. Fungsi Tekfin

Menurut (Rahma, 2018: 648) fungsi penyelenggara teknologi finansial dikategorikan ke dalam bagian sebagai berikut :

a. Sistem Pembayaran

Sistem pembayaran mencakup otorisasi, kliring, penyelesaian akhir dan pelaksanaan pembayaran. Contohnya penyelenggaraan teknologi finansial pada kategori system pembayaran antara lain penggunaan teknologi blockchain atau distributed ledger untuk penyelenggaraan transfer dana, uang eletronik, dan mobile payments.

b. Pendukung Pasar

Pendukung pasar merupakan teknologi finansial yang menggunakan teknologi informasi dan atau teknologi eletronik untuk memfasilitasi pemberian informasi yang lebih cepat atau lebih murah terkait dengan produk atau layanan jasa keuangan kepada masyarakat.

c. Manajemen Investasi dan Manajemen Risiko

Kategori manajemen investasi dan manajemen risiko antara lain penyediaan produk investasi online dan asuransi online.

d. Pinjaman (lending), Pembiayaan (financing atau finding), dan Penyediaan modal (capital raising)

Kategori tersebut antara lain layanan pinjam meminjam uang berbasis teknologi informasi (peer-to-peer lending) serta pembiayaan atau penggalangan dana berbasis teknologi informasi (crowd-finding).

e. Jasa finansial lainnya

Jasa finansial lainnya berupa selain sistem pembayaran, pendukung pasar, manajemen investasi dan manajemen risiko, serta pinjaman, pembiayaan dan penyediaan modal.

3. Klasifikasi Tekfin

Mengikuti perkembangan zaman, Tekfin mengalami pembagian terhadap macam-macamnya, yaitu ada Tekfin konvensional dan Tekfin syariah. Tekfin konvensional adalah penggunaan teknologi dalam system keuangan yang menggunakan landasan hukum positif dalam praktek dan implementasinya. Tekfin dengan layanan keuangan seperti crowdfinding,mobile payments, dan jasa transfer uang menyebabkan revolusi dalam bisnis startup. Dengan crowdfinding, bisa memperoleh dana dari seluruh dunia dengan mudah, bahkan dari orang yang belum pernah ditemui sekalipun Tekfin juga memungkinkan transfer uang secara global atau international. Jasa pembayaran seperti Paypal otomatis mengubah

12

kurs mata uang, sehingga yang berada di Amerika bisa membeli barang dari Indonesia denga mudahnya (Muzdalifa, 2018: 7).

Terdapat beberaapa kategori layanan teknologi finansial dalam artikel Financial technology perkembangan dan Respons kebijakan Bank Indonesia yang dikeluarkan oleh Bank Indonesia fintech Office, memaparkan kategori yang ada pada teknologi finansial atau biasa di sebut tekfin di Indonesia, yaitu: a. Deposits, lending, capital raising,

Terdapat beberapa layanan teknologi finansial dalam kategori ini yaitu, crowdfinding dan peer to peer lending.

b. Investment & risk managment

Terdapat beberapa layanan teknologi finansial dalam kategori ini yaitu, robo advice, E-trading, dan insurance.

c. Payment clearing & settlement

Terdapat beberapa layanan teknologi finansial dalam kategori ini yaitu, mobile payment (misalnya P2P transfer, Applw/Samsung pay), Web-based payment (invoice payment paypal), serta termasuk yang menggunakan digital currency.

Tekfin Syariah adalah penggunaan teknologi dalam system keuangan yang memakai landasan hukum serta akad-akad yang berasal dari hukum Islam ataupun bersumber dari Al Qur‟an dan Hadist. Di negara Indonesia yang mempunyai penduduk mayoritas muslim mempengaruhi muncul dan berkembangnya Tekfin Syariah yaitu Tekfin yang kegiatan usahanya berlandaskan prinsip-prinsip syariah, saat ini penggunanya bukan hanya penduduk muslim saja namun juga non muslim. Perkembangan Tekfin syariah juga semakin baik melihat semakin meningkatnya pemataman dan kebutuhan masyarakat terhadap ekonomi syariah, serta sudah banyak bermunculan Tekfin yang menggunakan prinsip syariah dalam kegiatan usahanya dan saat ini telah tebentuk Asosiasi Tekfin Syariah Indonesia yang di singkat AFSI merupakan suatu Asosiasi yang keanggotaanya terdiri dari para pelaku Tekfin Syariah di Indonesia yang salah satu fungsinya adalah membina dan mengawasi jalannya kegiatan usaha Tekfin Syariah (Flouridaningrum, 2018: 11)

4. Aturan Terkait Tekfin

Teknologi finansial juga terdapat beberapa aturan main yang harus di jalankan baik secara hukum positif maupun hukum Islam. Diantaranya adalah sebagai berikut ;

a. Undang-undang tahun 1999 tentang perlindungan konsumen

b. POJK No. 77 tahun 2016 tentang layanan program pinjam meminjam uang berbasis teknologi informasi

c. POJK No. 13 tahun 2018 tentang inovasi keuangan digital di sektor jasa keuangan

13

d. Peraturan Bank Indonesia (PBI) No. 17 tahun 2005 tentang Akad penghimpunan dan penyaluran dana bagi Bank yang melaksanakan Prinsip Syariah

e. PBI No. 19 tahun 2017 tentang penyelenggara teknologi finansial f. PBI No. 16 tahun 2014 tentang perlindungan konsumen Jasa Sistem

pembayaran

Sedangkan aturan dalam hukum Islam tentang Tekfin, yaitu :

a. Fatwa DSN MUI No. 117 tahun 2018 tentang layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah

b. Fatwa DSN MUI No. 04 tahun 2000 tentang Murabahah c. Fatwa DSN MUI No. 17 tahun 2000 tentang Ta‟zir (denda) d. Fatwa DSN MUI No. 10 tahun 2000 tentang Wakalah B. Akad Teknologi finansial Syariah

1. Pengertian Akad

Akad atau biasa di sebut kontrak berasal dari bahasa Arab yang berarti ikatan atau simpulan baik ikatan yang nampak (hissy) maupun tidak nampak (ma‟nawy). Kamus al-Mawrid, menerjemahkan al-„Aqd sebagai contract and agreement atau kontrak dan perjanjian (Munir, 1990: 770). Menurut istilah akad merupakan suatu kesepakatan atau komitmen bersama baik lisan, isyarat maupun tulisan antara dua pihak atau lebih yang memiliki implikasi hukum yang mengikat untuk melaksanakannya.

Surat Al Maidah ayat 1 menjelaskan mengenai akad, berbunyi sebagai berikut:

Terjemahannya:

Wahai orang-orang yang beriman! Penuhilah janji-janji. Hewan ternak dihalalkan bagimu, kecuali yang akan di sebutkan kepadamu, dengan tidak menghalalkan berburu ketika kamu sedang berihram (haji atau umroh). Sesungguhnya Allah menetapkan hukum sesuai yang dia kehendaki.”

Sehubungan dengan pengertian hukum kontrak dalam literatur ilmu hukum, terdapat berbagai istilah yang sering dipakai sebagi rujukan di samping istilah “hukum perikatan”, untuk menggambarkan ketentuan hukum yang mengatur transaksi dalam masyarakat. Ada yang menggunakan istilah hukum perutangan, hukum perjanjian ataupun hukum kontrak. Masing-masing istilah tersebut mempunyai artikulasi yang berbeda satu dengan yang lainnya (Dewi, 2006: 1).

Hukum perutangan merupakan istilah yang biasanya diambil karena suatu transaksi mengakibatkan adanya konsekuensi yang berupa suatu peristiwa tuntut-menuntut. Hukum perjanjian digunakan apabila melihat bentuk nyata dari adanya transaksi. Hal ini mengacu kepada pengertian menurut (Subekti, 2001: 3) yaitu

14

suatu peristiwa dimana seorang berjanji kepada orang lain atau dimana dua orang itu saling berjanji untuk melaksanakan suatu hal.

2. Unsur-unsur Akad

Sebuah akad ataupun kontrak, dipastikan harus memiliki sebuah unsur agar akad atau kontrak tersebut bisa dikatakan sah dan terdapat kepastian hukum di dalamnya. Menurut (Salim, 2008: 5) unsur-unsur yang terdapat pada sebuah akad atau kontrak adalah:

a. Adanya kaidah hukum b. Adanya subjek hukum c. Adanya prestasi d. Adanya kata sepakat e. Adanya akibat hukum

Pada unsur-unsur di atas terdapat beberapa hal atau merupakan bagian penting di dalamnya, seperti subjek hukum yaitu orang atau suatu badan hukum yang sudah cakap hukum, karena jika subjek hukum ini tidak cakap dalam hukum maka tidak sah akad atau kontrak yang dijalankannya. Terdapat juga akibat hukum dalam unsur akad atau kontrak agar ketika salah satu subjek hukum tidak menjalankan prestasinya, maka ada sebuah sanksi yang dikenakan terhadap subjek hukum tersebut agar menjadi suatu peringatan kepada subjek hukum tersebut untuk menjalankan prestasi atau kewajibannya.

3. Prinsip Akad

Prinsip-prinsip atau asas dalam suatu akad atau kontrak secara umum terdapat pada kitab undang-undang hukum perdata yang memberikan berbagai asas-asas umum yang merupakan pedoman atau patokan serta menjadi batasan dalam mengatur dan membentuk perjanjian yang akan dibuat hingga pada akhirnya menjadi perikatan yang berlaku bagi para pihak. Adapun asas hukum perjanjian yang merupakan asas-asas umum (principle) yang harus diindahkan oleh setiap yang terlibat di dalam suatu perjanjian itu.

Menurut (Abdurrauf, 2012: 23) ada 7 asas penting dalam suatu kontrak atau perjanjian: asas kebebasan berkontrak (system terbuka), asas konsensualitas, asas mengikatnya perjanjian atau facta sunt servanda, dan asas itikad baik, asas personalitas, asas force majeur, asas exception non adimpleti contractus. Sedangkan akad atau kontrak syariah terdapat beberapa akad atau prinsip yang lainnya, yaitu :

a. Persaudaraan (ukhuwah), transaksi syariah menjunjung tinggi nilai kebersamaan dalam memperoleh manfaat, sehingga seseorang tidak boleh mendapatkan keuntungan di atas kerugian orang lain. Prinsip ini didasarkan atas prinsip mengenal (ta‟aruf), saling memahami (tafahum), saling menolong (ta‟awun), saling menjamin (takaful), saling bersinergi dan saling berafiliasi (tahaluf).

15

b. Keadilan („adalah), selalu menempatkan sesuatu hanya pada yang berhak, dalam realita prinsip ini sesuai aturan muamalah yaitu melarang adanya unsur seperti Riba/bunga, kezaliman terhadap diri sendiri, orang lain atau lingkungan. Maisir/judi atau bersikap spekulatif dan tidak berhubungan dengan produktifitasnya. Gharar/unsur ketidakjelasan, manipulasi dan eksploitasi informasi serta tidak adanya kepastian pelaksanaan akad.

c. Kemaslahatan (maslahah), yaitu segala bentuk kebaikan dan manfaat yang berdimensi duniawi dan ukhrawi, material dan spiritual, serta individual dan kolektif. Kemaslahatan harus memenuhi dua unsur yaitu: halal artinya patuh terhadap ketentuan Syariah, dan thayib artinya membawa kebaikan dan bermanfaat.

d. Keseimbangan (tawazun), yaitu keseimbangan antara aspek material dan spiritual, antara aspek privat dan public, antara sektor keuangan dan sektor rill, antara bisnis dan sosial serta antara aspek pemanfaatan serta pelestarian. Transaksi syariah tidak hanya memperhatikan kepentingan pemilik semata tetapi memperhatikan kepentingan semua pihak sehingga dapat merasakan manfaat adanya suatu kegiatan ekonomi tersebut.

e. Universialisme (syumuliah), dimana esensinya dapat dilakukan oleh, dengan dan untuk semua pihak yang berkepentingan tanpa membedakan agama, suku, ras, dan golongan, serta sesuai dengan semangat kerhamatan semesta (rahmatan li alamin).

f. Kerelaan (al-Ridha), berdasarkan asas ini maka semua bentuk akad yang dibuat harus dilakukan karena kerelaan diri, bukan karena keterpaksaan ataupun dipaksa. Dengan demikian bila asas ini tidak terpenuhi, maka akad dapat dianggap batal atau tidak sah, dan bila keadaan itu tetap dilangsungkan maka sama artinya dengan memakan sesuatu dengan cara yang batil (al-akl bi al-bathil). Singkatnya, asas ini mengharuskan tidak adanya paksaan dari pihak manapun dalam proses transaksi.

g. Persamaan atau kesetaraan (al-muwasah), artinya kedua bela pihak yang sedang melakukan suatu akad perjanjian mempunyai kedudukan yang sama dan setara. Sehingga pada saat menentukan hak dan kewajiban masing-masing didasarkan pada asas al-muwasah ini.

4. Macam-macam Akad

Akad dalam Islam dibagi menjadi beberapa macam, yaitu dari segi keabsahannya menurut syariat dan dari segi penamaannya. Dari segi keabsahannya menurut syariat (Dahlan, 2001: 67-68) dibagi menjadi dua : a. Akad shahih, yaitu yang telah memenuhi rukun dan syaratnya

16

Fikih muamalah telah mengidentifikasi dan menguraikan macam-macam jual beli, termasuk jenis-jenis jual beli yang dilarang oleh Islam. Berikut ini yang merupakan macam-macam atau jenis jual beli (Arifin, 2012: 26-27), yaitu: a. Bai‟al mutlaqah, yaitu pertukaran antara barang atau jasa dengan uang. Uang

berperan sebagai alat tukar. Jual beli semacam ini menjiwai semua produk-produk lembaga keuangan yang didasarkan atas prinsip jual beli.

b. Bai‟al muqayyadah, yaitu jual beli dimana pertukaran terjadi antara barang dengan barang (barter). Aplikasi jual beli semacam ini dapat dilakukan sebagai jalan keluar bagi transaksi ekspor yang tidak dapat menghasilkan valuta asing (devisa). Karena itu perlu dilakukan pertukaran barang dengan barang yang dinilai dalam valuta asing. Transaksi semacam ini lazim disebut counter trade.

c. Bai‟al sharf, yaitu jual beli atau pertukaran antara satu mata uang asing dengan mata uang asing lainnya, seperti antara rupiah dengan dolar, dolar dengan yen dan sebagainya. Mata uang asing yang diperjualbelikan itu dapat berupa uang kartal (bank notes) ataupun bentuk uang giral (telegraphic transfer atau mail transfer).

d. Bai‟al murabahah, adalah akad jual beli barang tertentu. Dalam transaksi jual beli tersebut penjual menyebutkan dengan jelas barang yang diperjualbelikan, termasuk harga pembelian dan keuntungan yang diambil

e. Bai‟al musawamah, merupakan jual beli biasa, dimana penjual tidak memberitahukan harga pokok dan keuntungan yang didapatnya.

f. Bai‟al muwadha‟ah, yaitu jual beli, dimana penjual melakukan penjualan dengan harga yang lebih rendah daripada harga pasar atau dengan potongan (discount). Penjualan semacam ini biasanya hanya dilakukan untuk barang-barang atau aktiva tetap yang nilai bukunya sudah sangat rendah.

g. Bai‟as-salam adalah akad jual beli yang dimana pembeli membayarnya dengan uang (sebesar harga) atas barang yang telah disebutkan spesifikasinya, sedangkan barang yang diperjualbelikan itu akan diserahkan kemudian, yaitu pada tanggal yang telah disepakati. Bai‟ assalam biasanya dilakukan untuk produk-produk pertanian jangka pendek.

h. Bai‟ al-istishna hampir sama dengan bai‟assalam, yaitu kontrak jual beli dimana harga atas barang tersebut dibayar lebih dahulu tapi dapat diangsur sesuai dengan jadwal dan syarat-syarat yang disepakati bersama, sedangkan barang yang dibeli diproduksi dan diserahkan kemudian.

Adapun akad dalam mitra kerja ataupun biasa disebut dengan kerjasama yang terdapat pada pembiayaan PT Ammana Fintek Syariah yaitu:

a. Mudarabah, yaitu bentuk kerja sama antara dua atau lebih pihak di mana pemilik modal (shahibul amal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian di awal. Bentuk ini

17

menegaskan kerja sama dengan kontribusi seratus persen modal dari pemilik modal dan keahlian dari pengelola.

b. Musyarakah, yaitu serikat atau kongsi (syirkah atau syarikah) adalah bentuk umum dari usaha bagi hasil di mana dua orang atau lebih menyumbangkan pembiayaan dalam melakukan usaha, dengan proporsi pembagian profit bisa sama atau tidak. Keuntungan dibagi sesuai kesepakatan antara para mitra, dan kerugian akan dibagikan menurut proporsi modal. Transaksi Musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama dengan memadukan seluruh sumber daya.

5. Pembiayaan Mudharabah

Mudharabah berasal dari bahasa Arab yang diambil dari kata dharab yang bermakna memukul, berjalan, bergerak, pergi, mewajibkan, mengambil bagian, berpartisipasi. Secara teknis, al-mudharabah adalah kerja sama usaha antara dua orang dimana pihak pertama (shohibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. keuntungan usaha dibagi menurut kesepakatan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian pengelola, pengelola harus bertanggungjawab atas kerugian tersebut (Erni Susanti, 2011: 468).

Menurut PSAK nomer 59 paragraf 6, mudharabah adalah akad kerjasama usaha antara shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi-hasil menurut kesepakatan di muka. Keuntungan usaha secara mudharabah dibagi sesuai kesepakatan yang dituangkan dalam kontrak sedangkan apabila rugi ditanggung shahibul maal (pemilik modal), selama hal itu bukan akibat kelalaian mudharib (Friyanto, 2013: 144).

Mudharabah adalah akad yang telah dikenal oleh umat muslim sejak zaman nabi, bahkan telah dipraktikan oleh bangsa Arab sebelum turunya Islam. Ketika Nabi Muhammad saw berprofesi sebagai pedagang ia melakukan akad mudharabah dengan Khadijah. Dengan demikian, ditinjau dari segi hukum Islam maka praktik mudharabah ini dibolehkan. Baik menurut Al-qur‟an, sunnah maupun ijma‟.

Dalam praktik mudharabah antara Khadijah dengan Nabi, saat itu Khadijah mempercayakan barang dagangannya untuk dijual oleh Nabi Muhammad saw keluar negeri. Dalam kasus ini Khadijah berperan sebagai pemilik modal (shahib al maal) sedangkan Nabi Muhammad saw. Berperan sebagai pelaksana usaha (mudharib). Nah, bentuk kontrak antara dua pihak dimana satu pihak berperan sebagai pemilik modal dan mempercayakan sejumlah modalnya untuk dikelola oleh pihak kedua, yakni si pelaksana usaha, dengan tujuan untuk mendapatkan untung disebut akad mudharabah. Atau singkatnya

18

akad mudharabah ialah persetujuan kongsi antara harta dari salah satu pihak dengan kerja dari pihak lain (Adiwarman Karim, 2004: 192).

Landasan hukum mengenai keberadaan akad mudharabah sebagai salah satu produk teknologi finansial syariah terdapat dalam Peraturan Otoritas Jasa Keuangan No.77/POJK.01/2016 tentang layanan pinjam meminjam uang berbasis teknologi informasi atau biasa disebut tekfin syariah. Dan diatur dalam Fatwa Dewan Syariah Nasional No.117/DSN-MUI/II/2018 tentang layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah.

Secara umum mudharabah terbagi menjadi dua jenis, yaitu mudharabah muthlaqah dan mudharabah muqayyadah (Heykal, 2014: 196):

a.

Mudharabah muthlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib dan cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis. Dalam pembahasan fiqih ulama salafus saleh seringakli dicontohkan dengan ungkapan if‟al masyi‟ta (lakukanlah sesukamu) dari shahibul maalke mudharibyang memberi kekuasaan sangat besar.b.

Mudharabah muqayyadah atau disebut juga dengan istilah restricted mudharabah/specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si shahibul maal dalam memasuki jenis dunia usahSeiring dengan perkembangannya, ada satu jenis mudharabah lagi yaitu “Mudharabah Musyarakah”. Mudharabah musyarakah adalah bentuk mudharabah dimana pengelola dana menyertakan modal atau dananya dalam kerjasama investasi.

Mekanisme Pembiayaan: pada sisi pembiayaan, akad mudharabah biasanya diterapkan pada dua hal, yaitu:

a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

b. Investasi khusus, yang disebut juga mudharabah muqayyadah, dimana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal. Jenis pembiayaan mudha>rabah ini juga menggunakan prinsip kehati-hatian serta analisis 5C yaitu adalah analisis 5C (The Five C‟s of Credit Analysis), yaitu Character (watak), Capacity (kemampuan), Capital (modal), Collateral (jaminan), Condition of Economy (kondisi ekonomi).

Pembiayaan akad mudharabah ada beberapa ketentuan dasar yang perlu diperhatikan pada bentuk kerjasama dengan konsep mudharabah ini (Fadhila, 2015: 70) antara lain:

a) Ijab kabul, yakni pihak yang berakad yaitu pemilik modal (shahibul maal) atau kuasanya dan pelaksana usaha (mudharib) atau kuasanya.

19

b) Modal, diserahkan tunai 100% sekaligus (lumpsum) kepada mudharib setelah akad disetujui. Namun kemudian, apabila kedua belah pihak sepakat, modal diserahkan secara bertahap, maka tahap mengenai waktu dan cara pembiayaannya harus lengkap dan jelas pula:

c) Pembagian keuntungan (termasuk resiko usaha), sebagaimana dalam kebebasan mengucapkan lafadz lafadz ijab kabul di atas, dalam hal pembagian keuntungan, juga tidak ada ketentuan syariah yang menentukan secara pasti besar kecil bagi hasil (nisbah) masing-masing pihak, baik pemilik modal maupun pelaksana usaha. Pada dunia bisnis kesepakatan dicapai setelah terjadinya negosiasi;

d) Tujuan penggunaan dana (jenis kegiatan usaha) yang jelas dan pasti. Meskipun dalam hal ini shahibul maal tidak dapat, memaksakan jenis usaha yang dijalankan mudharib, namun tujuan penggunaan dana harus diketahui shahibul maal, mudharib bebas menentukan sendiri usaha yang akan dijalankan, namun umumnya konsep dasar mudharib sering digunakan pada usaha kemitraan, waralaba, pembiayaan modal kerja dan investasi serta fasilitas letter of credit (L/C) atau usaha-usaha lainnya sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku dan yang penting halal serta memiliki prospek usaha yang cerah. Meskipun tidak berhak ikut campur namun shahibul maal dapat mengawasi kegiatan usaha yang dijalankan mudharib, karena hal tersebut menyangkut kepentingan kembalinya modal yang telah dikeluarkannya. Selain itu shahibul maal juga tidak dapat membatasi usaha mudharib memperoleh keuntungan sebesar-besarnya (profit oriented), sepanjang hal itu telah disepakati bersama dan tidak bertentangan dengan ketentuang perundang-undangan negara dan aturan syariah.

6. Pembiayaan Musyarakah

Pembiayaan musyarakah adalah semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun yang tidak berwujud. pembiayaan musyarakah adalah kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan (Hadiyanti, 2013: 5).

Al-Musyarakah merupakan akad kerja sama usaha antara dua pihak atau lebih dalam menjalankan usaha, dimana masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas usaha bersama diberikan sesuai dengan kontribusi dana atau sesuai dengan kesepakatan bersama. Aplikasi: pembiayaan modal kerja, dan pembiayaan ekspor (Muhammad, 2015: 23).

20

Istilah lain musyarakah adalah sharikah atau syirkah. Secara bahasa kata syirkah berarti al-ikhtilath (perampuran) dan persekutuan. Sedangkan menurut istilah, musyarakah adalah kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan risiko ditanggung bersama sesuai kesepakatan (Abdu Rahman Ghazaly, 2010: 127).

Menurut Fatwa Dewan Syariah Nasional No. 114/DSN-MUI/IX/2017 tentang akad syirkah, yang dimaksud dengan akad syirkah adalah akad kerja sma antara dua pihak atau lebih untuk suatu usaha tertentu dimana setiap pihak memberikan kontribusi dana/modal usaha (ra‟s al-mal) dengan ketentuan bahwa keuntungan dibagi sesuai nisbah yang disepakati atau secara proporsional, sedangkan kerugian ditanggung oleh para pihak secara proporsional. Syirkah ini merupakan salah satu bentuk syirkah amwal dan dikenal dengan nama syirkah inan.

Menurut syariat Islam, syirkah atau musyarakah dibagi menjadi dua jenis yaitu syirkah al-Milk (sharikat al-Milk) dan syirkah al-Uqud (sharikat Aqad): a. Syirkah Al-Milk, Syirkah al-Milk dapat diartikan sebagai kepemilikan bersama

antara pihak yang berserikat dan keberadaanya muncul pada saat dua orang atau lebih secara kebetulan memperoleh kepemilikan bersama atas sesuatu kekayaan tanpa adanya perjanjian kemitraan secara resmi. Syirkah al-Milk biasanya bersal dari warisan. Pendapatan atas barang warisan ini akan dibagi hingga porsi hak atas warisan itu sampai dengan barang warisan itu dijual. Misalnya tanah warisan, sebelum tanah ini dijual maka bila tanah ini menghasilkan, maka hasil bumi tersebut dibagi kepada ahli waris sesuai dengan porsi masing-masing. Syirkah al-Milk muncul bukan karena adanya kontrak, tetapi karena sukarela dan terpaksa.

b. Syirkah Al-Uqud (contractual partnership), dapat dianggap sebagai kemitraan yang sessungguhnya, karena pada pihak yang bersangkutan secara sukarela yang berkeinginan untuk membuat suatu perjanjian investasi bersama dan berbagai untung dan resiko. Dalam Syirkah al-Uqud dapat dilakukan tanpa adanya perjanjian formal atau dengan perjanjian secara tertulis dengan disertai para saksi.

C. Maqashid Syariah

1. Pengertian Maqashid Syariah

Secara etimonologi, maqashid Syariah merupakan kata majemuk yang terdiri dari dua kata yaitu maqashid dan syariah. Maqashid adalah bentuk jamak (prulal) dari kata maqsad, qasd, maqsid atau qusud yang merupakan derivasi dari kata kerja qasada-yaqsudu, dengan beragam makna dan arti antaranya menuju suatu arah, tujuan, tengah-tengah, adil dan tidak melampaui batas, jalan terus, berada pada poros tengah antara berlebihan dan kekurangan.