BAB IV

PEMECAHAN MASALAH

4.1. Metodologi Pemecahan Masalah

Tujuan utama penelitian ini adalah merumuskan usulan strategi bagi manajemen PT. Bank Nusantara Parahyangan, Tbk. dalam rangka mengembangkan produk simpanan Tabungan yang merupakan salah satu sumber dana murah. Dengan penerapan strategi yang akan diusulkan diharapkan perseroan dapat meraih peningkatan keberlabaan yang berkelanjutan dan penguatan modal secara internal melalui retained earning untuk melakukan pengembangan kegiatan usaha.

Dalam merumuskan usulan strategi pengembangan produk simpanan Tabungan digunakan formulasi Strategi Samudra Biru (Blue Ocean Strategy), dan untuk membangun kelanggengan (sustainability) strategi diterapkan konsep interlocking antar aktivitas dalam usulan penerapannya. Blue Ocean Strategy dikembangkan oleh W. Chan Kim & Renée Mauborgne berdasarkan hasil riset terhadap lebih dari 150 langkah-langkah strategis yang membuka dan menangkap ruang pasar baru dari tahun 1880 hingga 2000 pada lebih dari 30 industri yang bervariasi. Dalam tulisannya, digambarkan bahwa industri dan pasar terdiri atas dua samudra yaitu samudra merah (red ocean) dan samudra biru (blue ocean).

Samudra merah menggambarkan semua industri yang sudah ada saat ini dengan ruang pasar yang sudah dikenal. Strategi samudra merah merupakan strategi berbasis kompetisi yang menjadi fokus dominan dalam formulasi strategi selama 25 tahun terakhir. Strategi ini memandang bahwa batasan-batasan pasar itu terberi (given) dan perusahaan harus berkompetisi dalam batasan-batasan itu (pandangan strukturalis). Di samudra merah, perusahaan besar dalam industri menciptakan standar, dan pesaing yang lebih kecil menjadi pengikut (follower) dengan skala yang lebih kecil, dan antar perusahaan akan berusaha saling mengalahkan demi merebut pangsa pasar yang lebih besar. Cara pandang ini sangat dipengaruhi oleh akarnya dari strategi militer, dimana strategi bermakna bagaimana berperang melawan musuh untuk memperebutkan sepetak wilayah yang terbatas dan tetap.

Tidak seperti perang, sejarah industri menunjukkan bahwa industri itu sendiri dan pasar tidak pernah konstan. Sepanjang waktu bermunculan samudra biru terus-menerus yang

menggambarkan industri-industri yang belum ada sekarang atau ruang pasar yang belum terjelajahi dimana aturan-aturan permainan baru dapat dibentuk. Blue Ocean Strategy memandang bahwa struktur industri maupun batasan pasar tidaklah terberi dan bisa direkonstruksi melalui tindakan dan keyakinan pelaku industri (pandangan rekonstruksionis). Dari hasil penelitian, dicatat bahwa sejumlah samudra biru diciptakan benar-benar di luar industri yang sudah ada, namun dapat pula dari industri yang sudah ada (samudra merah) dengan cara memperluas batasan-batasan pasar.

Blue Ocean Strategy berpijak pada inovasi nilai dan tidak menggunakan kompetisi sebagai

acuan. Inovasi nilai merupakan penciptaan lompatan nilai bagi pembeli dan perusahaan yang akan terjadi ketika perusahaan memadukan inovasi dengan manfaat, harga dan posisi biaya. Inovasi nilai menolak dogma dalam strategi berbasiskan kompetisi yaitu pertukaran antara nilai dan biaya (value-cost trade-off), sebaliknya perusahaan yang berusaha menciptakan samudra biru mengejar nilai tinggi dan biaya rendah secara bersamaan.

Alasan menggunakan formulasi samudra biru dalam merumuskan usulan strategi pengembangan produk simpanan Tabungan adalah sebagai berikut:

- Industri perbankan nasional saat ini berada dalam fase konsolidasi. Ruang pasar yang penuh sesak menyebabkan prospek laba dan pertumbuhan semakin berkurang. Untuk produk simpanan Tabungan tercatat pada Desember 2005, didominasi oleh 4 bank (BCA, BRI, Bank Mandiri, BNI) yang menguasai hampir 70% pangsa pasar (lihat Lampiran 4). Sebesar 30% lainnya tersebar di 127 bank dan perseroan memiliki pangsa pasar 0,08% (bi.go.id, 2006). Dari perspektif strategi berbasis kompetisi, potensi pertumbuhan perseroan untuk produk simpanan Tabungan akan sangat terbatas. - Produk simpanan Tabungan adalah pasokan yang ‘diperebutkan’ oleh semua bank karena merupakan sumber utama bagi kelangsungan hidup perusahaan. Dengan tetap bertahan di samudra merah, akan berarti perseroan harus bertahan di arena kompetisi

jor-joran yang akan mengubah samudra merah menjadi ‘samudra penuh darah’.

- Samudra merah akan selalu menjadi fakta dalam dunia bisnis, namun tetap berfokus pada samudra merah sama dengan menerima faktor-faktor penghambat utama yaitu ruang pasar yang terbatas dan perlunya mengalahkan pesaing agar dapat berhasil. Untuk meraih kesempatan pertumbuhan baru, perseroan perlu mencoba mengalihkan fokus dari bersaing satu sama lain, keluar dari samudra merah persaingan berdarah dan menciptakan ruang pasar baru serta berfokus pada menumbuhkan permintaan dan menjauh dari kompetisi.

- Strategi yang diperlukan untuk pengembangan produk simpanan Tabungan adalah strategi bisnis sebagaimana formulasi menggunakan Blue Ocean Strategy.

Sedangkan penerapan konsep interlocking antar aktivitas seperti yang diungkapkan Michael E. Porter dalam ”What is Strategy?” Harvard Business Review (November-December 1996), dengan alasan sebagai upaya untuk membangun hambatan peniruan sehingga strategi memiliki kelanggengan (sustainability).

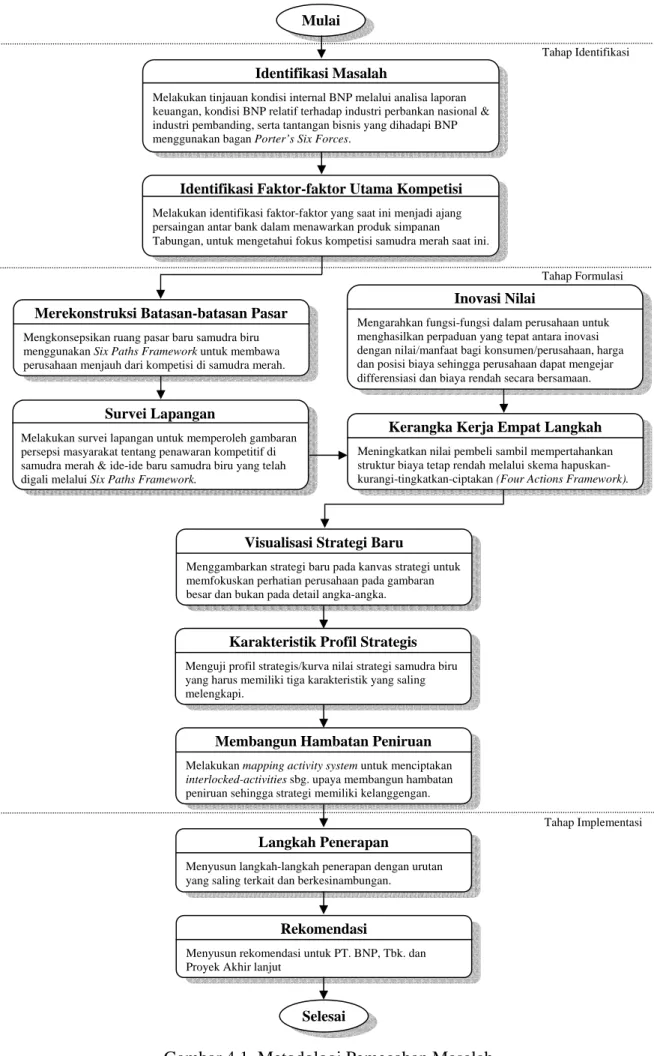

Selanjutnya tahapan dalam metodologi pemecahan masalah ditunjukkan pada Gambar 4.1.

4.2. Pengumpulan dan Pengolahan Data

Untuk merumuskan pemecahan masalah, digunakan beberapa teknik pengumpulan dan pengolahan data yang disesuaikan dengan tujuan dalam tiap tahapan formulasi Blue Ocean

Strategy.

4.2.1. Identifikasi Faktor-faktor Utama Kompetisi

Tahap pertama formulasi Blue Ocean Strategy untuk pengembangan produk simpanan Tabungan adalah melakukan identifikasi faktor-faktor utama kompetisi yang merupakan faktor-faktor yang saat ini dijadikan ajang persaingan antar bank dalam menawaran produk simpanan Tabungan. Melalui tahap ini, akan dapat diperoleh gambaran di mana kompetisi saat ini sedang terfokus, serta apa yang didapat konsumen dari penawaran kompetitif yang ada di pasar.

Untuk dapat mengidentifikasi faktor-faktor utama kompetisi, dilakukan penjajagan (eksplorasi) penawaran produk simpanan Tabungan dari beberapa bank. Data untuk tujuan ini diperoleh dari data sekunder yang diakses melalui website bank yang dipilih sebagai

sample. Metode sampling yang digunakan adalah judgement sampling (yang termasuk nonprobability sampling), yaitu sampling yang dilakukan dengan cara memilih subject

yang dinilai paling dapat memberi informasi yang dibutuhkan. Pilihan ini dengan dasar pertimbangan bahwa hasil pada tahap ini baru merupakan diagnosis awal yang akan ditindak-lanjuti pada tahap berikutnya, dan fakta-fakta yang akurat untuk merumuskan pemecahan masalah tidak harus sudah tersedia pada tahap ini. Adapun bank yang dipilih sebagai sample adalah BCA dan Bank Mandiri, dua dari empat bank yang menguasai hampir 70% simpanan masyarakat dalam bentuk Tabungan, dan Bank Lippo yang merupakan BUSN dengan pangsa pasar terbesar ke dua setelah BCA ( lihat Lampiran 4).

Gambar 4.1. Metodologi Pemecahan Masalah

Tahap Identifikasi Mulai

Identifikasi Masalah

Melakukan tinjauan kondisi internal BNP melalui analisa laporan keuangan, kondisi BNP relatif terhadap industri perbankan nasional & industri pembanding, serta tantangan bisnis yang dihadapi BNP menggunakan bagan Porter’s Six Forces.

Identifikasi Faktor-faktor Utama Kompetisi Melakukan identifikasi faktor-faktor yang saat ini menjadi ajang persaingan antar bank dalam menawarkan produk simpanan Tabungan, untuk mengetahui fokus kompetisi samudra merah saat ini.

Survei Lapangan

Melakukan survei lapangan untuk memperoleh gambaran persepsi masyarakat tentang penawaran kompetitif di samudra merah & ide-ide baru samudra biru yang telah digali melalui Six Paths Framework.

Merekonstruksi Batasan-batasan Pasar Mengkonsepsikan ruang pasar baru samudra biru menggunakan Six Paths Framework untuk membawa perusahaan menjauh dari kompetisi di samudra merah.

Kerangka Kerja Empat Langkah Meningkatkan nilai pembeli sambil mempertahankan struktur biaya tetap rendah melalui skema hapuskan-kurangi-tingkatkan-ciptakan (Four Actions Framework).

Inovasi Nilai

Mengarahkan fungsi-fungsi dalam perusahaan untuk menghasilkan perpaduan yang tepat antara inovasi dengan nilai/manfaat bagi konsumen/perusahaan, harga dan posisi biaya sehingga perusahaan dapat mengejar differensiasi dan biaya rendah secara bersamaan.

Tahap Formulasi

Visualisasi Strategi Baru

Menggambarkan strategi baru pada kanvas strategi untuk memfokuskan perhatian perusahaan pada gambaran besar dan bukan pada detail angka-angka.

Karakteristik Profil Strategis Menguji profil strategis/kurva nilai strategi samudra biru yang harus memiliki tiga karakteristik yang saling melengkapi.

Membangun Hambatan Peniruan Melakukan mapping activity system untuk menciptakan

interlocked-activities sbg. upaya membangun hambatan

peniruan sehingga strategi memiliki kelanggengan.

Selesai Langkah Penerapan

Menyusun langkah-langkah penerapan dengan urutan yang saling terkait dan berkesinambungan.

Rekomendasi

Menyusun rekomendasi untuk PT. BNP, Tbk. dan Proyek Akhir lanjut

Dari evaluasi data sekunder (rangkuman tersaji pada Lampiran 5), faktor-faktor utama kompetisi yang teridentifikasi untuk produk simpanan Tabungan adalah:

• Jumlah jaringan kantor, terutama ditawarkan untuk memberi kemudahan nasabah melakukan penyetoran Tabungan, termasuk mulai diperkenalkannya Cash Deposit

Machine.

• Jumlah akses melalui e-channel: ATM, yang terutama ditawarkan untuk memberi kemudahan bertransaksi (termasuk tarik tunai) dan saat ini telah menjadi sarana perbankan yang umum dikenal masyarakat dari berbagai lapisan.

• Pilihan akses melalui e-channel selain ATM, yang ditujukan untuk nasabah kelas tertentu (internet banking) atau untuk memenuhi kebutuhan nasabah yang mendesak

(phone banking, sms banking) termasuk penawaran kartu debit untuk berbelanja.

• Keberagaman jasa transaksi perbankan yang ditawarkan melalui e-channel, yang dapat dimanfaatkan oleh masyarakat umum dari berbagai lapisan (ATM) maupun fitur-fitur yang tersedia untuk e-channel selain ATM (kecuali tarik tunai) yang ditujukan untuk nasabah kelas tertentu.

• Kecepatan transaksi, dimana saat ini seluruh bank berupaya mewujudkan real time

online transaction.

• Biaya administrasi Tabungan. • Promosi yang dilakukan bank.

• Program berhadiah, ditawarkan sangat beragam seperti: undian berhadiah, reward

point, hadiah saat membuka Tabungan, program member get member, dan lain-lain.

• Suku bunga Tabungan.

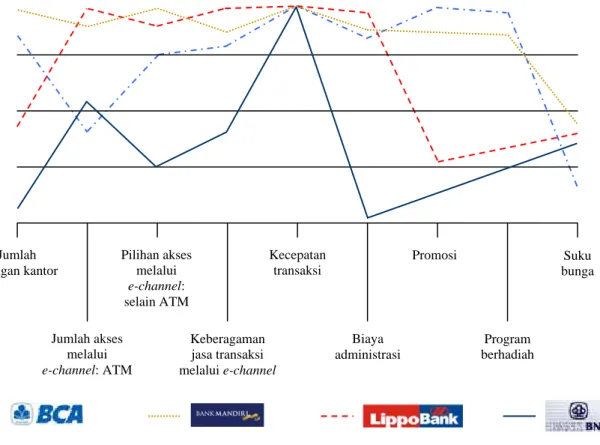

Selanjutnya faktor-faktor kompetisi yang telah teridentifikasi dituangkan dalam bentuk grafik pada kanvas strategi yang merupakan alat analisis utama untuk formulasi Blue

Ocean Strategy, yang berfungsi pula untuk merangkum situasi terkini pada ruang pasar

yang ada (samudra merah). Sumbu horisontal pada kanvas strategi mewakili rentang faktor-faktor yang dijadikan ajang kompetisi dan investasi oleh industri, sedangkan sumbu vertikal menggambarkan tingkat penawaran yang didapatkan oleh nasabah untuk semua faktor kompetisi. Nilai tinggi berarti penawaran lebih yang diberikan pada nasabah, sekaligus menandakan bank mengeluarkan investasi lebih banyak pada faktor tersebut. Hasil pemetaan pada kanvas strategi akan memberikan kurva nilai atau profil strategis.

Kurva nilai/profil strategis produk simpanan Tabungan BNP dan ke tiga bank yang dipilih sebagai sample dapat dilihat pada Gambar 4.2. Tingkat penawaran yang diplotkan pada

sumbu vertikal untuk tiap-tiap faktor utama kompetisi diukur relatif terhadap BCA (lihat Lampiran 5), sebagai bank yang pertama kali menawarkan produk Tabungan dengan undian berhadiah dan saat ini pemegang pangsa pasar terbesar (22,58%).

Gambar 4.2. Kanvas Strategi Produk Simpanan Tabungan

Produk simpanan Tabungan, sesuai dengan kata ’Tabungan’ pada mulanya memiliki fungsi utama sebagai sarana untuk mengumpulkan dan menyimpan dana yang dikemudian waktu dapat digunakan untuk memenuhi tujuan tertentu. Fungsi inilah yang mula-mula melandasi Gerakan Tabungan Nasional pada saat pertama kali dicanangkan oleh Pemerintah Orde Lama (Harian Pikiran Rakyat, 30/11/2006: 25). Dengan semakin meningkatnya transaksi dalam kegiatan ekonomi serta kemajuan teknologi informasi dan komunikasi, berkembanglah fungsi produk simpanan Tabungan sebagai sarana bagi masyarakat perorangan untuk menyimpan dana sementara, yang selanjutnya akan digunakan untuk memenuhi kebutuhan-kebutuhan transaksi, seperti: transfer antar bank, berbelanja, pembayaran berbagai tagihan, dan lain-lain.

Dari kanvas strategi Gambar 4.2 dan rangkuman pada Lampiran 5, dapat dijelaskan kompetisi yang sedang berlangsung di samudra merah adalah sebagai berikut:

Biaya administrasi Keberagaman jasa transaksi melalui e-channel Program berhadiah Jumlah akses melalui e-channel: ATM Suku bunga Promosi Jumlah jaringan kantor Pilihan akses melalui e-channel: selain ATM Kecepatan transaksi Rendah Tinggi Sedang

- Fokus pada faktor-faktor utama pemenuhan fungsi Tabungan sebagai sarana penyimpan dana sementara yang selanjutnya digunakan untuk bertransaksi. Hal ini ditunjukkan dengan tingginya nilai yang ditawarkan untuk memberi kemudahan bertransaksi melalui beragam pilihan akses dan kecepatan transaksi real time on line. Penawaran ini tentunya akan lebih memberi manfaat bagi nasabah besar.

- Bank saling berlomba untuk dapat menarik deposan besar yaitu nasabah dengan simpanan di atas Rp. 500 juta (Harian Pikiran Rakyat, 30/11/2006: 25) dengan penerapan suku bunga bertingkat bahkan pemberian special rate.

- Program-program berhadiah berdasarkan nomor undian yang diberikan pada nasabah menurut kelipatan saldo Tabungan tertentu, juga memberi peluang yang lebih besar kepada deposan besar untuk mendapatkannya.

- Sementara itu dalam memenuhi fungsi utamanya, produk simpanan Tabungan dengan rata-rata suku bunga yang lebih rendah dari tingkat inflasi menyebabkan saldo Tabungan akan terus berkurang nilainya. Terlebih lagi bagi nasabah yang jumlah simpanannya terbatas, menyimpan uang di bank dalam bentuk Tabungan ternyata justru merugikan. Sebagai contoh: Tahapan BCA, untuk saldo Rp. 500.000,- s/d Rp. 5.000.000,- suku bunga yang diberikan bank adalah 2% per tahun. Untuk menutup biaya administrasi per bulan misal sebesar Rp. 7.500,- (silver card) dari perolehan bunga, maka saldo rata bulanan minimal haruslah Rp. 4.500.000,-. Jika saldo rata-rata bulanan kurang dari nilai tersebut, berarti saldo Tabungan akan tergerogoti oleh biaya administrasi yang dikenakan oleh bank.

Dengan memahami kompetisi yang sedang berlangsung di samudra merah, untuk meningkatkan pertumbuhan produk simpanan Tabungan BNP tidaklah banyak manfaatnya jika perseroan membuat perbandingan, berupaya memberi penawaran yang lebih kepada nasabah dan berusaha mengalahkan pesaing yang sangat tidak sepadan. Hal ini akan menyebabkan perseroan terperangkap dalam samudra merah kompetisi berdarah. Untuk menjauh dari samudra merah, perseroan perlu menempuh tahap ke dua dalam formulasi

Blue Ocean Strategy.

4.2.2. Merekonstruksi Batasan-batasan Pasar

Setelah kanvas strategi yang menggambarkan kompetisi di samudra merah yang sedang berlangsung diketahui dari tahap pertama formulasi Blue Ocean Strategy, tahap ke dua adalah langkah merekonstruksi batasan-batasan pasar dengan cara mengidentifikasi

kemungkinan-kemungkinan yang ada untuk menangkap peluang penciptaan samudra biru dan membawa perseroan menjauh dari arena kompetisi.

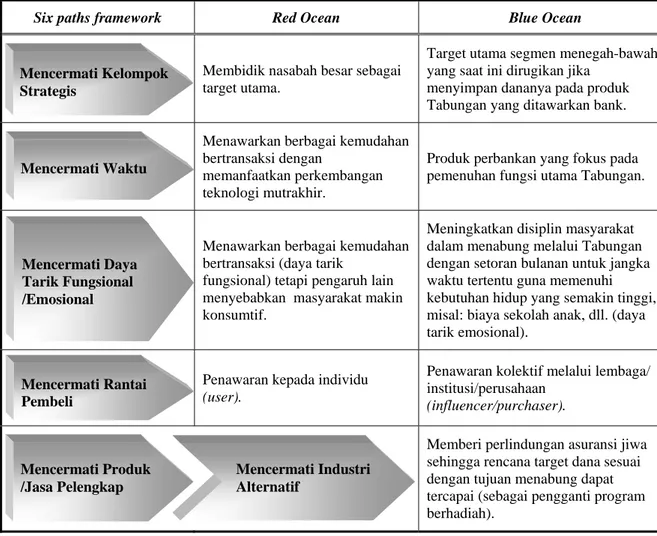

Pada tahap ke dua ini, digunakan kerangka kerja enam jalan (six paths framework) sebagai cara pendekatan yang dapat digunakan untuk membuka ide bagaimana merekonstruksi batasan-batasan pasar. Pembahasan singkat untuk tiap-tiap jalan adalah sebagai berikut:

Jalan 1: Mencermati Kelompok-kelompok Strategis dalam Industri

- Kelompok strategis dalam industri merujuk pada kelompok perusahaan dalam suatu industri yang mengejar strategi yang sama.

- Dalam industri perbankan merujuk pada kelompok bank yang saat ini mengejar strategi yang sama untuk membidik nasabah besar sebagai fokus utama.

- Untuk mencari peluang samudra biru, perseroan perlu mengalihkan fokus kepada nasabah yang tidak memiliki banyak pilihan dalam menyimpan dananya kecuali pada produk simpanan Tabungan, namun ternyata ketentuan-ketentuan bank saat ini tidak memberikan keuntungan bahkan justru merugikan.

Jalan 2: Mencermati Waktu

- Semua industri dipengaruhi oleh tren eksternal.

- Sebagai dasar strategi samudra biru, tiga prinsip penting dalam menilai tren lintas waktu, yaitu: (1) memiliki lintasan yang jelas dan (2) tidak dapat diputarbalikkan seperti tren perkembangan teknologi informasi dan komunikasi yang telah mengubah model masyarakat dalam melakukan transaksi sehingga penawaran kompetitif produk simpanan Tabungan saat ini fokus pada pemberian berbagai kemudahan bertransaksi melalui pemanfaatan kemajuan teknologi informasi dan komunikasi terkini. Dalam upaya mengembangkan produk simpanan Tabungan yang (3) penting bagi pertumbuhan bisnis perseroan, fokus penawaran perlu dialihkan ke pemenuhan fungsi utama produk simpanan Tabungan yaitu sebagai sarana untuk mengumpulkan dan menyimpan dana.

Jalan 3: Mencermati Daya Tarik Emosional atau Fungsional bagi Pembeli

- Kompetisi dalam suatu industri cenderung tidak hanya pada konsep umum mengenai cakupan produk dan jasa tetapi juga pada salah satu dari dua kemungkinan landasan daya tarik, yaitu fungsional atau emosional.

- Penawaran kompetitif produk simpanan Tabungan saat ini menggunakan landasan daya tarik fungsional dengan memberi berbagai kemudahan berbelanja/bertransaksi. - Peluang penciptaan samudra biru dapat diperoleh perseroan dengan beralih ke

landasan daya tarik emosional, yaitu menumbuhkan disiplin masyarakat dalam menabung untuk memenuhi kebutuhan-kebutuhan penting dalam keluarga yang akan memberi dampak pada kesejahteraan hidup jangka panjang (misal: kebutuhan biaya pendidikan anak).

Jalan 4: Mencermati Rantai Pembeli

- Sebagian besar industri memiliki kesamaan definisi mengenai siapa target pembeli, seperti produk simpanan Tabungan yang fokus kepada nasabah individu sebagai user. - Dalam kenyataan, ada rantai “pembeli-pembeli” yang secara langsung atau tidak

langsung terlibat dalam keputusan pembelian suatu produk/jasa.

- Perseroan dapat menggali peluang samudra biru dengan menawarkan produk Tabungan secara kolektif melalui lembaga/institusi/perusahaan dimana lembaga/institusi/perusahaan dapat berperan sebagai pembeli yang membayar

(puchaser) atau juga sebagai pemberi pengaruh utama (influencer) bagi karyawannya.

Jalan 5: Mencermati Penawaran Produk dan Jasa Pelengkap

- Hanya sedikit produk/jasa yang kedap dari pengaruh produk/jasa lain.

- Untuk membuka peluang samudra biru, perseroan perlu merumuskan solusi yang diperlukan oleh penabung yang mengalami kesulitan mewujudkan rencana target dana sesuai tujuan menabung (misalnya karena penabung meninggal dunia).

Jalan 6: Mencermati industri-industri alternatif

- Suatu perusahaan berkompetisi tidak hanya dengan perusahaan-perusahaan dalam industrinya, tetapi juga dengan perusahaan-perusahaan dalam industri lain yang menawarkan produk/jasa pengganti (substitute) maupun alternatif.

- Produk/jasa pengganti adalah produk/jasa yang memiliki bentuk berbeda, tetapi menawarkan fungsi yang sama sedangkan produk/jasa alternatif mencakup bentuk maupun fungsi berbeda, tetapi untuk memenuhi tujuan yang sama.

- Untuk menjawab solusi yang diperlukan hasil menapaki jalan 5, yaitu mengatasi kemungkinan tidak tercapainya rencana target dana sesuai dengan tujuan menabung, perseroan dapat mengalihkan fokus dari memberi berbagai penawaran program berhadiah yang hanya akan dinikmati oleh nasabah dalam jumlah yang sangat terbatas

kepada pemberian perlindungan asuransi jiwa bagi masyarakat banyak sebagai penabung untuk memberi jaminan tercapainya rencana target dana.

Agar perseroan dapat menjauh dari samudra merah dan membuka peluang samudra biru, pendekatan six paths framework untuk menggali ide baru dan merekonstruksi batasan-batasan pasar, secara skematis dituangkan pada Tabel 4.1.

Tabel 4.1. Mengkonsepsikan Ruang Pasar Baru Produk Simpanan Tabungan

Six paths framework Red Ocean Blue Ocean

Membidik nasabah besar sebagai target utama.

Target utama segmen menegah-bawah, yang saat ini dirugikan jika

menyimpan dananya pada produk Tabungan yang ditawarkan bank. Menawarkan berbagai kemudahan

bertransaksi dengan

memanfaatkan perkembangan teknologi mutrakhir.

Produk perbankan yang fokus pada pemenuhan fungsi utama Tabungan.

Menawarkan berbagai kemudahan bertransaksi (daya tarik

fungsional) tetapi pengaruh lain menyebabkan masyarakat makin konsumtif.

Meningkatkan disiplin masyarakat dalam menabung melalui Tabungan dengan setoran bulanan untuk jangka waktu tertentu guna memenuhi kebutuhan hidup yang semakin tinggi, misal: biaya sekolah anak, dll. (daya tarik emosional).

Penawaran kepada individu

(user).

Penawaran kolektif melalui lembaga/ institusi/perusahaan

(influencer/purchaser).

Memberi perlindungan asuransi jiwa sehingga rencana target dana sesuai dengan tujuan menabung dapat tercapai (sebagai pengganti program berhadiah).

Dengan menggunakan six paths framework serta dengan mengalihkan fokus perseroan dari faktor-faktor utama kompetisi, ide yang ditangkap adalah:

- Produk Tabungan Berjangka yaitu Tabungan dengan setoran bulanan untuk jangka waktu tertentu, yang lebih khusus mentarget segmen menengah-bawah. Penawaran disertai dengan perlindungan asuransi jiwa yang memberi jaminan tercapainya rencana target dana dan lebih diutamakan secara kolektif melalui lembaga/institusi/perusahaan. - Produk simpanan Tabungan biasa yang sudah ada tidak berarti kemudian ditiadakan,

karena produk ini memiliki fleksibilitas dalam penyetoran dan penarikan dana serta

Mencermati Kelompok Strategis Mencermati Waktu Mencermati Produk /Jasa Pelengkap Mencermati Industri Alternatif Mencermati Rantai Pembeli Mencermati Daya Tarik Fungsional /Emosional

kelebihan dalam memberi banyak kemudahan bertransaksi yang dibutuhkan oleh kelompok nasabah tertentu.

4.2.3. Survei Lapangan

Melakukan penelitian lapangan untuk berhadapan langsung dengan apa yang harus dipahami perusahaan merupakan bagian dalam proses formulasi Blue Ocean Strategy. Pada tahap penelitian lapangan ini tujuan yang ingin dicapai adalah: memperoleh gambaran pendapat masyarakat tentang penawaran kompetitif yang saat ini menjadi ajang persaingan antar bank dalam menawarkan produk simpanan Tabungan dan ide-ide baru yang telah digali melalui six paths framework. Sesuai dengan tujuan yang ingin dicapai, dilaksanakan penelitian deskriptif menggunakan teknik survei dimana data primer dikumpulkan melalui penyebaran kuisioner.

Mengingat bahwa yang dihasilkan oleh perbankan adalah layanan jasa keuangan dimana

service delivery sangat ditentukan oleh keberadaan kantor cabang, maka survei dilakukan

di Kotamadya Bandung dimana kantor pusat dan lebih dari 50% jaringan kantor perseroan berada. Sampel responden yang dipilih adalah orang tua siswa/tenaga pendidik/karyawan dari beberapa lembaga pendidikan swasta dimana sejak awal tahun 2005 perseroan telah mengembangkan jasa penerimaan pembayaran biaya pendidikan pada lembaga tersebut.

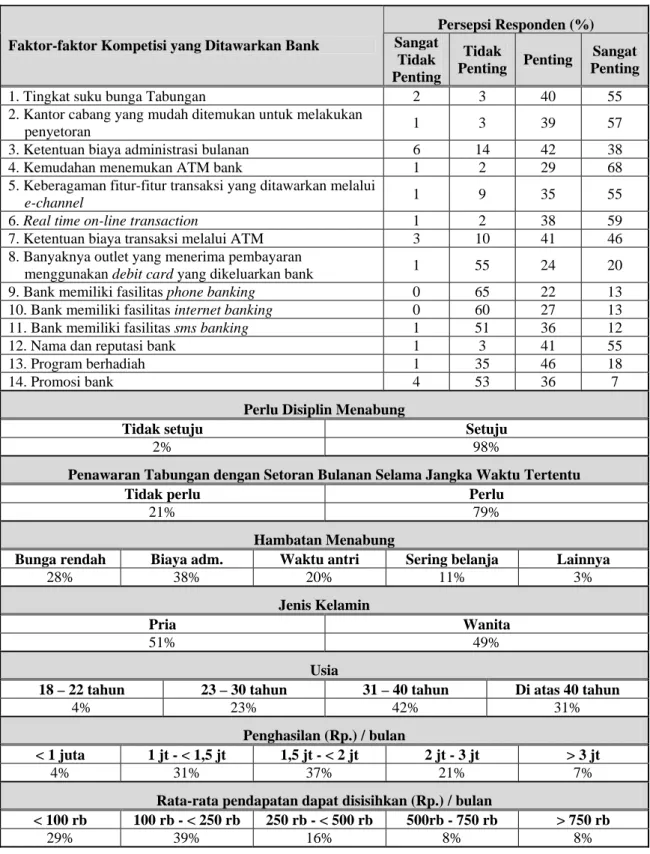

Perancangan survei termasuk desain dan contoh kuisioner, perencanaan sampel, data mentah kuisioner penelitian, pengujian validitas dan reliabilitas instrumen pengukur dapat dilihat pada Lampiran 6, sedangkan pengolahan data hasil survei ditabulasikan pada Tabel 4.2.

Tabel 4.2. Tabulasi Hasil Survei Pendapat Masyarakat Tentang Tabungan

Persepsi Responden (%) Faktor-faktor Kompetisi yang Ditawarkan Bank Sangat

Tidak Penting Tidak Penting Penting Sangat Penting

1. Tingkat suku bunga Tabungan 2 3 40 55

2. Kantor cabang yang mudah ditemukan untuk melakukan

penyetoran 1 3 39 57

3. Ketentuan biaya administrasi bulanan 6 14 42 38

4. Kemudahan menemukan ATM bank 1 2 29 68

5. Keberagaman fitur-fitur transaksi yang ditawarkan melalui

e-channel 1 9 35 55

6. Real time on-line transaction 1 2 38 59

7. Ketentuan biaya transaksi melalui ATM 3 10 41 46 8. Banyaknya outlet yang menerima pembayaran

menggunakan debit card yang dikeluarkan bank 1 55 24 20

9. Bank memiliki fasilitas phone banking 0 65 22 13

10. Bank memiliki fasilitas internet banking 0 60 27 13

11. Bank memiliki fasilitas sms banking 1 51 36 12

12. Nama dan reputasi bank 1 3 41 55

13. Program berhadiah 1 35 46 18

14. Promosi bank 4 53 36 7

Perlu Disiplin Menabung

Tidak setuju Setuju

2% 98%

Penawaran Tabungan dengan Setoran Bulanan Selama Jangka Waktu Tertentu

Tidak perlu Perlu

21% 79%

Hambatan Menabung

Bunga rendah Biaya adm. Waktu antri Sering belanja Lainnya

28% 38% 20% 11% 3%

Jenis Kelamin

Pria Wanita

51% 49%

Usia

18 – 22 tahun 23 – 30 tahun 31 – 40 tahun Di atas 40 tahun

4% 23% 42% 31%

Penghasilan (Rp.) / bulan

< 1 juta 1 jt - < 1,5 jt 1,5 jt - < 2 jt 2 jt - 3 jt > 3 jt

4% 31% 37% 21% 7%

Rata-rata pendapatan dapat disisihkan (Rp.) / bulan

< 100 rb 100 rb - < 250 rb 250 rb - < 500 rb 500rb - 750 rb > 750 rb

4.3. Analisis dan Interpretasi Hasil

Hasil yang telah diperoleh dari survei selanjutnya akan digunakan untuk merekonstruksi elemen-elemen nilai pembeli dan membangun kurva nilai strategi samudra biru. Untuk tujuan ini digunakan kerangka kerja empat langkah (four actions framework) dan yang harus menjadi dasar dalam membangun strategi samudra biru adalah inovasi nilai.

Inovasi nilai adalah penciptaan lompatan nilai bagi pembeli dan perusahaan yang akan terjadi ketika seluruh fungsi dalam perusahaan dapat diarahkan untuk menghasilkan perpaduan yang tepat antara inovasi dengan nilai/manfaat bagi konsumen/perusahaan, harga dan posisi biaya.

4.3.1. Kerangka Kerja Empat Langkah (Four Actions Framework)

Merupakan alat analisis yang dapat digunakan untuk merekonstruksi elemen-elemen nilai pembeli, yang disebut skema hapuskan-kurangi-tingkatkan-ciptakan.

Langkah menghapuskan:

- Skema pertama: hapuskan, mengharuskan perseroan melakukan identifikasi faktor-faktor yang sudah lama menjadi ajang persaingan yang seringkali diterima begitu saja meskipun tidak memberi nilai atau mengurangi nilai bagi pembeli.

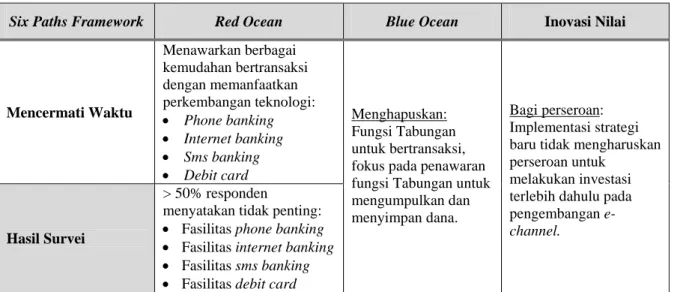

- Dengan mencermati waktu, situasi samudra merah (Gambar 4.2) fokus pada penawaran produk simpanan Tabungan yang memberi berbagai kemudahan bertransaksi (fasilitas phone/internet/sms banking, debit card).

- Menurut persepsi lebih dari 50% responden yang disurvei fasilitas phone/internet/sms

banking, debit card dianggap tidak penting karena tidak memberi banyak manfaat.

- Untuk menjauh dari samudra merah, strategi baru akan fokus pada pemenuhan fungsi utama produk simpanan Tabungan sebagai sarana mengumpulkan dana dan menghapuskan fungsi Tabungan untuk bertransaksi melalui berbagai alternatif

e-channel termasuk peniadaan kartu ATM dan debit card.

- Bagi perseroan yang saat ini belum mengembangkan phone/internet/sms banking, ini berarti implementasi strategi baru dapat dilakukan tanpa perseroan harus terlebih dahulu melakukan investasi pada pengembangan e-channel tersebut.

Tabel 4.3. Hasil Langkah Menghapuskan dari Four Actions Framework

Six Paths Framework Red Ocean Blue Ocean Inovasi Nilai

Mencermati Waktu Menawarkan berbagai kemudahan bertransaksi dengan memanfaatkan perkembangan teknologi: • Phone banking • Internet banking • Sms banking • Debit card Hasil Survei > 50% responden

menyatakan tidak penting: • Fasilitas phone banking • Fasilitas internet banking • Fasilitas sms banking • Fasilitas debit card

Menghapuskan: Fungsi Tabungan untuk bertransaksi, fokus pada penawaran fungsi Tabungan untuk mengumpulkan dan menyimpan dana.

Bagi perseroan: Implementasi strategi baru tidak mengharuskan perseroan untuk

melakukan investasi terlebih dahulu pada pengembangan

e-channel.

Langkah mengurangi:

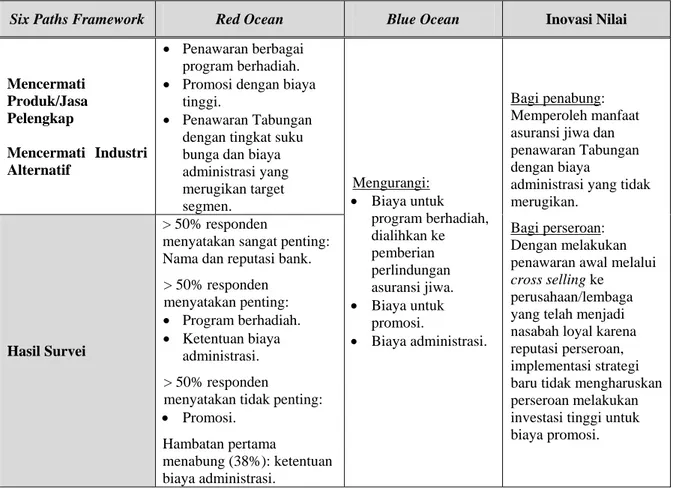

- Skema kedua: kurangi, merupakan langkah evaluasi terhadap produk/jasa yang selama ini ditawarkan, apakah dirancang terlalu berlebihan karena mengikuti irama kompetisi dan berupaya untuk mengalahkan pesaing.

- Umumnya perusahaan jarang menghilangkan atau mengurangi investasi pada faktor-faktor yang menjadi ajang kompetisi dalam industri, tetapi penawaran berlebih dapat meningkatkan struktur biaya namun sebenarnya tidak meningkatkan nilai bagi pembeli. - Pada penawaran produk simpanan Tabungan, faktor pertama yang meningkatkan

struktur biaya adalah program berhadiah.

- Menurut persepsi lebih dari 50% responden, program berhadiah adalah penting.

- Untuk mengurangi struktur biaya, pada strategi baru perseroan mengalihkan fokus dari menawarkan program berhadiah seperti: mobil, motor, dan lainnya yang hanya akan dinikmati oleh penabung dalam jumlah yang sangat terbatas.

- Dengan mencermati produk/jasa pelengkap dan industri alternatif, penawaran program berhadiah dialihkan kepada pemberian perlindungan asuransi jiwa otomatis yang memberi jaminan kepastian tercapainya target dana yang direncanakan dan manfaat ini diberikan bagi semua penabung.

- Faktor kedua yang mempengaruhi struktur biaya adalah promosi.

- Kegiatan promosi menurut persepsi lebih dari 50% responden tidak penting tetapi diperlukan oleh perseroan untuk mengkomunikasikan semua informasi dan manfaat dari sebuah produk kepada masyarakat.

- Beberapa bank telah mengalokasikan miliaran rupiah untuk above-the-line advertizing baik untuk produk Tabungan yang telah ada maupun pada saat peluncuran perdana produk baru.

- Menurut Hermawan Kartajaya, di era keterbukaan informasi seperti sekarang bentuk promosi word-of-mouth berupa rekomendasi menjadi semakin penting dan dinilai paling efektif (Kartajaya, 2006, Hermawan Kartajaya on Service, 63). Seorang pelanggan akan merekomendasikan sesuatu jika merasa terpuaskan karena telah menerima lebih dari sekedar nilai ekonomis dari sebuah produk/jasa, dan pelanggan yang terpuaskan akan menjadi juru bicara yang lebih efektif dan meyakinkan dibandingkan iklan jenis apapun.

- Dengan reputasi perseroan yang telah teruji dan dinyatakan sebagai bank yang sehat bahkan pada saat terjadinya krisis perbankan di Indonesia tahun 1997 (lebih dari 50% responden yang disurvei menyatakan faktor ini sangat penting), saat ini mayoritas nasabah perseroan adalah nasabah loyal (Mario Yahya, Wawancara Pribadi, 2 Pebruari 2007).

- Untuk mengurangi biaya promosi, langkah awal penawaran produk Tabungan baru yaitu: Tabungan Berjangka Kolektif akan dilakukan melalui cross selling kepada perusahaan/lembaga pendidikan yang selama ini telah mempercayakan pengelolaan keuangannya kepada perseroan dan telah menjadi nasabah loyal.

- Dengan berkonsentrasi pada para nasabah loyal sebagai influencer/purchaser, nasabah ini akan menjadi mesin pertumbuhan yang menguntungkan bagi bisnis perseroan. Selain mengkonsumsi produk/jasa perseroan secara langsung, nasabah ini akan membawa pelanggan baru (karyawan, tenaga pendidik, orang tua siswa, dan lainnya). - Selanjutnya terhadap nasabah Tabungan Berjangka Kolektif selaku user yang dapat

dikaitkan dengan masyarakat menegah-bawah, kemampuan kelompok ini untuk menilai kinerja perseroan sebagai lembaga keuangan (technical quality) tentulah sangat terbatas. Untuk itu, perseroan harus merancang proses layanan jasa (service

delivery process) yang prima dengan para nasabah Tabungan Berjangka Kolektif (functional quality) karena hal inilah yang dirasakan langsung oleh nasabah. Setelah

daya tarik fungsional, acara-acara khusus perlu dirancang di lembaga/institusi/ perusahaan terkait untuk menjalin hubungan emosional serta menumbuhkan antusiasme para nasabah, dan nasabah yang antusias dengan sendirinya akan membicarakan produk tersebut kepada keluarga atau rekan tanpa diminta (buzz-ing). - Menurut persepsi lebih dari 50% responden ketentuan besarnya biaya administrasi

Tabungan adalah penting dan selama ini menjadi hambatan utama (38%) dalam menabung.

- Tabungan Berjangka yang akan ditawarkan secara kolektif dimana satu nomer Tabungan untuk sejumlah anggota penabung, dengan langkah ini akan dapat

mengurangi biaya administrasi yang harus ditanggung oleh masing-masing anggota penabung.

- Hasil dari langkah mengurangi ditunjukkan pada Tabel 4.4.

Tabel 4.4. Hasil Langkah Mengurangi dari Four Actions Framework

Six Paths Framework Red Ocean Blue Ocean Inovasi Nilai

Mencermati Produk/Jasa Pelengkap Mencermati Industri Alternatif • Penawaran berbagai program berhadiah. • Promosi dengan biaya

tinggi.

• Penawaran Tabungan dengan tingkat suku bunga dan biaya administrasi yang merugikan target segmen.

Hasil Survei

> 50% responden

menyatakan sangat penting: Nama dan reputasi bank. > 50% responden menyatakan penting: • Program berhadiah. • Ketentuan biaya administrasi. > 50% responden

menyatakan tidak penting: • Promosi. Hambatan pertama menabung (38%): ketentuan biaya administrasi. Mengurangi: • Biaya untuk program berhadiah, dialihkan ke pemberian perlindungan asuransi jiwa. • Biaya untuk promosi. • Biaya administrasi. Bagi penabung: Memperoleh manfaat asuransi jiwa dan penawaran Tabungan dengan biaya

administrasi yang tidak merugikan.

Bagi perseroan: Dengan melakukan penawaran awal melalui

cross selling ke

perusahaan/lembaga yang telah menjadi nasabah loyal karena reputasi perseroan, implementasi strategi baru tidak mengharuskan perseroan melakukan investasi tinggi untuk biaya promosi.

Langkah meningkatkan:

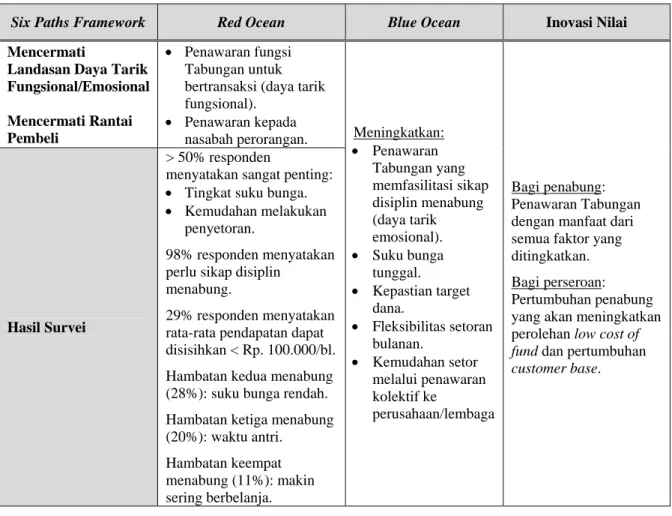

- Skema ketiga: tingkatkan, sebagai upaya perseroan untuk meningkatkan nilai bagi penabung melalui peningkatan faktor-faktor yang sepenuhnya mendukung fungsi utama Tabungan.

- Dengan mencermati landasan daya tarik dan sebagai hasil dari langkah 1: menghapuskan fungsi Tabungan untuk bertransaksi (daya tarik fungsional) dan fokus pada pemenuhan fungsi utama Tabungan untuk menyimpan dana (daya tarik emosional) akan meningkatkan sikap disiplin yang diperlukan dalam menabung (persepsi 98% responden) dan menghindarkan godaan untuk berlaku konsumtif dimana berdasarkan hasil survei termasuk hambatan keempat dalam menabung (11%). - Untuk produk Tabungan yang saat ini dimiliki BNP, perseroan tidak membebankan

kepada nasabah biaya administrasi Tabungan maupun biaya transaksi melalui ATM, baik ATM BNP maupun ATM dalam jaringan kerja sama (ATM ALTO, ATM

Bersama, ATM Prima). Dengan memilih melakukan kerja sama dengan perusahaan pengelola jaringan ATM sejalan dengan kebijakan BI melalui Arsitektur Perbankan Indonesia yang mendorong perbankan nasional untuk melalukan sharing penggunaan fasilitas operasional seperti jaringan ATM (Direktorat Penelitian dan Pengaturan Perbankan Bank Indonesia, 2006: 37), hal ini memungkinkan perseroan memberikan subsidi biaya administrasi dan transaksi yang diperhitungkan dari dana investasi yang seharusnya dialokasikan jika perseroan harus membangun jaringan ATM secara internal.

- Dengan menghapuskan fungsi Tabungan untuk bertransaksi pada strategi yang baru, berarti subsidi biaya-biaya transaksi dapat dihilangkan dan perseroan dapat meningkatkan suku bunga produk Tabungan Berjangka dan merupakan suku bunga tunggal (single rate), bukan bunga bertingkat sehingga penabung dengan jumlah Tabungan rendah sekalipun akan memperoleh suku bunga yang sama serta suku bunga pada strategi baru dapat lebih tinggi dari Tabungan biasa meskipun masih di bawah simpanan Deposito.

- Dengan demikian, produk Tabungan Berjangka Kolektif akan dapat mengatasi hambatan kedua dalam menabung yang selama ini dihadapi seperti yang dikemukakan oleh responden survei yaitu: rendahnya suku bunga (28%).

- Sebagai hasil dari langkah 2: mengurangi penawaran program berhadiah, perseroan dapat mengalihkan kepada pemberian perlindungan asuransi jiwa otomatis yang meningkatkan kepastian tercapainya target dana yang direncanakan.

- Penawaran Tabungan Berjangka yang bersifat kolektif dimana satu nomer Tabungan untuk sejumlah anggota penabung ditujukan untuk tetap dapat memberi peluang bagi yang memiliki kemampuan terbatas dalam menabung (29% responden yang disurvei menyatakan pendapatan yang dapat disisihkan setiap bulan kurang dari Rp. 100.000,-) tanpa meningkatkan jumlah account Tabungan di perseroan yang masing-masing bernilai nominal kecil. Pencatatan transaksi yang didukung oleh manajemen sistem informasi, akan meningkatkan fleksibilitas bagi tiap anggota penabung dalam menentukan jumlah setoran bulanan selama jangka waktu yang dipilih yang disesuaikan dengan kebutuhan dan tingkat kemampuan.

- Tabungan adalah produk simpanan yang ditawarkan bagi nasabah perorangan selaku

user. Dengan mencermati rantai pembeli, penawaran Tabungan Berjangka Kolektif

difokuskan pada lembaga/institusi/perusahaan yang dapat berperan sebagai pemberi pengaruh (influencer) atau pembeli (purchaser). Sebagai contoh:

• Penawaran Tabungan Berjangka Kolektif untuk rencana pembiayaan anak masuk SMP ditawarkan kepada orang tua siswa/i SD melalui sekolahan. Dalam hal ini lembaga/institusi pendidikan dapat berperan sebagai influencer.

• Tabungan Berjangka Kolektif dapat pula menjadi bagian dari sistem gaji (reward

system) karyawan dan dalam hal ini perusahaan akan berperan sebagai purchaser.

- Relasi yang terjalin antara perseroan dengan lembaga/institusi/perusahaan dapat menjadi aliansi strategis (strategic alliance) dimana pihak-pihak yang terkait akan dapat memperoleh manfaat berikut:

• Bagi perseroan selaku penyedia layanan jasa keuangan, service delivery sangat ditentukan oleh keberadaan service point. Hal ini sesuai dengan pendapat lebih dari 50% responden yang menyatakan kemudahan menemukan kantor cabang dianggap sangat penting antara lain untuk memudahkan melakukan penyetoran. Jika perseroan saat ini baru memiliki 30 service points, melalui aliansi strategis yang merupakan strategi kooperatif (cooperative strategy) akan memungkinkan penawaran produk Tabungan Berjangka Kolektif memasuki pasar lebih cepat dengan biaya yang lebih murah.

• Bagi lembaga/institusi/perusahaan baik selaku influencer maupun purchaser, dengan adanya produk perbankan yang memfasilitasi karyawannya untuk menabung dengan setoran bulanan yang terjangkau, kemudahan melakukan penyetoran, suku bunga yang lebih baik dan dengan beban biaya administrasi yang tidak merugikan, lembaga/ institusi/perusahaan dapat ikut berperan membantu para karyawannya membuat pengaturan rencana keuangan masa depan. Lebih lanjut, hal ini dapat menjadi salah satu faktor yang menunjang ketenangan kerja karyawan dan tentunya akan berdampak positif terhadap produktifitas kerja.

- Dengan fokus target konsumen adalah lembaga/institusi/perusahaan dimana penyetoran dilakukan oleh/melalui instansi terkait, hal ini akan meningkatkan kemudahan bagi para penabung dalam melakukan setoran bulanan dan mengatasi hambatan ketiga dalam menabung yang menurut pendapat 20% responden adalah dikarenakan keharusan antri jika akan melakukan penyetoran.

Tabel 4.5. Hasil Langkah Meningkatkan dari Four Actions Framework

Six Paths Framework Red Ocean Blue Ocean Inovasi Nilai

Mencermati

Landasan Daya Tarik Fungsional/Emosional Mencermati Rantai Pembeli

• Penawaran fungsi Tabungan untuk bertransaksi (daya tarik fungsional).

• Penawaran kepada nasabah perorangan.

Hasil Survei

> 50% responden

menyatakan sangat penting: • Tingkat suku bunga. • Kemudahan melakukan

penyetoran.

98% responden menyatakan perlu sikap disiplin

menabung.

29% responden menyatakan rata-rata pendapatan dapat disisihkan < Rp. 100.000/bl. Hambatan kedua menabung (28%): suku bunga rendah. Hambatan ketiga menabung (20%): waktu antri. Hambatan keempat menabung (11%): makin sering berbelanja. Meningkatkan: • Penawaran Tabungan yang memfasilitasi sikap disiplin menabung (daya tarik emosional). • Suku bunga tunggal. • Kepastian target dana. • Fleksibilitas setoran bulanan. • Kemudahan setor melalui penawaran kolektif ke perusahaan/lembaga Bagi penabung: Penawaran Tabungan dengan manfaat dari semua faktor yang ditingkatkan. Bagi perseroan: Pertumbuhan penabung yang akan meningkatkan perolehan low cost of

fund dan pertumbuhan customer base.

Langkah menciptakan:

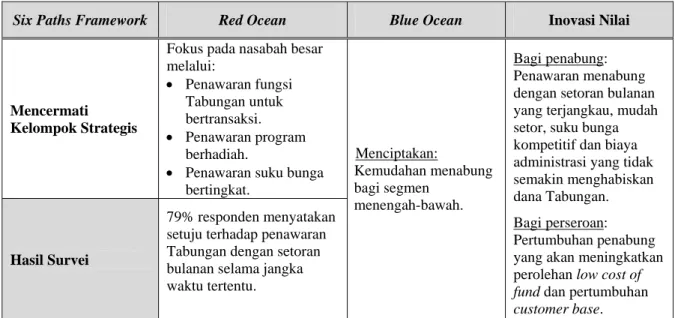

Skema keempat: ciptakan, merupakan upaya perseroan untuk menciptakan permintaan baru. Dengan mencermati kelompok strategis yang saat ini berlomba membidik nasabah besar, perseroan dapat membuka peluang samudra biru dengan menciptakan kemudahan dan memfasilitasi sikap disiplin menabung bagi segmen menengah-bawah melalui penawaran setoran bulanan yang terjangkau, mudah melakukan penyetoran, suku bunga yang kompetitif, dan biaya administrasi yang tidak menggerogoti simpanan. Langkah ini akan menjadi upaya perseroan dalam memenuhi tanggung jawab sosial dan jika mencermati waktu (jalan 2 dari six paths framework) selain perkembangan teknologi informasi dan komunikasi, semakin meningkatnya kesadaran terhadap tanggung jawab sosial perusahaan adalah tren eksternal yang memiliki trayektori yang jelas, tidak dapat diputarbalikkan serta berdampak signifikan pada perusahaan.

Menurut Archie Carroll (Wheelen, 2006: 57) sebuah organisasi bisnis memikul empat tanggung jawab (lihat Gambar 4.3). Menurut prioritas, adalah sebagai berikut:

- Pertama adalah tanggung jawab ekonomi yaitu menghasilkan barang/jasa yang memberi manfaat bagi masyarakat serta memperoleh laba untuk dapat memenuhi

kewajiban kepada semua stakeholders (pemegang saham, pemasok, karyawan, dan lainnya).

- Kedua adalah tanggung jawab hukum dimana perusahaan harus mentaati berbagai peraturan/regulasi yang berlaku untuk menjamin kelangsungan usaha.

- Setelah memenuhi dua tanggung jawab dasar, perusahaan perlu melanjutkan pada pemenuhan tanggung jawab sosial dengan melakukan langkah-langkah yang dianggap bernilai menurut persepsi masyarakat tetapi belum diatur dalam perundangan yang berlaku (ethical responsibilities) dan bahkan bergerak lebih lanjut pada hal-hal yang bersifat murni inisiatif suka rela perusahaan (discretionary responsibilities).

Gambar 4.3.: Empat Tanggung Jawab Organisasi Bisnis menurut Archie Carroll (Wheelen, 2006: 58)

Terkait dengan industri perbankan, kepedulian terhadap masalah sosial juga diungkap dalam tulisan-tulisan karya Hernando de Soto seorang ekonom dari Peru yang terbit pada akhir tahun 2000 (en.wikipedia.org, 2007). Gagasan utama dalam tulisannya adalah perlunya industri perbankan secara khusus di negara berkembang untuk membuka akses bagi masyarakat pedesaan yang tidak memiliki sistem kepemilikan tanah secara formal sehingga tidak mungkin dapat menggunakan apa yang dimilikinya secara informal tersebut untuk memperoleh modal yang diperlukan untuk mengembangkan usaha. Sebagai akibat, masyarakat pedesaan di negara berkembang terus terperangkap dalam kemiskinan.

Saat ini semakin banyak perusahaan yang berusaha menunjukkan kepeduliannya terhadap masalah-masalah sosial. Meskipun demikian, program-program Corporate Social

Responsibility (CSR) masih sering dipersepsikan semata-mata sebagai upaya perusahaan

mendongkrak citra korporat yang ujung-ujungnya mentarget keuntungan lebih besar bagi perusahaan. Di tengah sikap skeptis menanggapi program-program CSR, kenyataan yang mengejutkan adalah terpilihnya Muhammad Yunus sebagai penerima penghargaan Nobel Perdamaian tahun 2006 (Djatmiko, 2007: 32-33). Melalui Grameen Bank yang dikenal sebagai Bank for the Poor dan dirintis sejak tahun 1976, Mohammad Yunus memprakarsai program kredit mikro tanpa collateral untuk memberdayakan masyarakat miskin pedesaan

Legal Responsibilities (Have to Do) Social Responsibilities Ethical Responsibilities (Should Do) Discretionary Responsibilities (Might Do) Economic Responsibilities (Must Do)

di Bangladesh. Upaya yang telah dilakukan Mohammad Yunus, merupakan aksi nyata dan bukti alangkah penting dan berharganya perusahaan melaksanakan program-program CSR.

Kembali kepada Tabungan Berjangka Kolektif BNP, meskipun pada awalnya merupakan strategi yang diformulasikan untuk meningkatkan keberlabaan melalui perolehan low cost

of fund namun hal ini juga akan merupakan langkah perseroan dalam memenuhi tanggung

jawab sosial. Sebuah strategi haruslah konsisten dengan misi perusahaan karena strategi adalah langkah untuk menggerakkan perusahaan dari pernyataan misi kepada tindakan-tindakan operasional. Jika ditinjau dari misi perseroan, dalam pernyataan:

- unggul dalam menjalankan prinsip prudential banking, hal ini berarti perseroan memiliki legal responsibilities,

- meningkatkan nilai tambah pemegang saham dan karyawan, hal ini berarti perseroan memiliki economic responsibilities,

- berperan serta dalam program pembangunan nasional, hal ini berarti perseroan memiliki social responsibilities.

Dari tinjauan ini, produk Tabungan Berjangka Kolektif BNP yang diformulasikan menggunakan Blue Ocean Strategy dapat dipastikan konsisten terhadap misi perseroan. Jika Hernando de Soto dan Muhammad Yunus melalui Grameen Bank memprakarsai CSR melalui produk perbankan pada sisi aktiva, maka Tabungan Berjangka Kolektif BNP merupakan produk perbankan pada sisi pasiva dan program CSR tidak lagi diartikan hanya sebatas pelaksanaan kegiatan-kegiatan amal. Selanjutnya hasil dari langkah menciptakan ditunjukkan pada Tabel 4.6.

Tabel 4.6. Hasil Langkah Menciptakan dari Four Actions Framework

Six Paths Framework Red Ocean Blue Ocean Inovasi Nilai

Mencermati Kelompok Strategis

Fokus pada nasabah besar melalui: • Penawaran fungsi Tabungan untuk bertransaksi. • Penawaran program berhadiah.

• Penawaran suku bunga bertingkat.

Hasil Survei

79% responden menyatakan setuju terhadap penawaran Tabungan dengan setoran bulanan selama jangka waktu tertentu. Menciptakan: Kemudahan menabung bagi segmen menengah-bawah. Bagi penabung: Penawaran menabung dengan setoran bulanan yang terjangkau, mudah setor, suku bunga kompetitif dan biaya administrasi yang tidak semakin menghabiskan dana Tabungan. Bagi perseroan: Pertumbuhan penabung yang akan meningkatkan perolehan low cost of

fund dan pertumbuhan customer base.

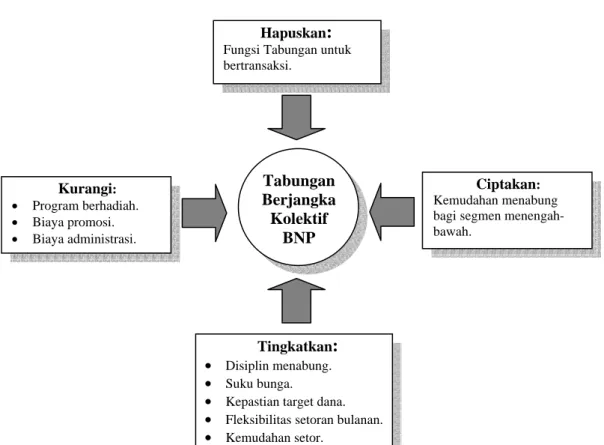

Hasil kerangka kerja empat langkah (Gambar 4.4.), faktor-faktor kompetisi yang dihapuskan dan dikurangi adalah faktor-faktor yang meningkatkan struktur biaya perseroan yang pada akhirnya dibebankan pada penabung sehingga mempengaruhi nilai bagi penabung yang termasuk segmen yang sensitif terhadap harga. Sedang dua skema yang terakhir: tingkatkan-ciptakan, merupakan upaya perseroan untuk meningkatkan nilai bagi perusahaan dan penabung serta menciptakan permintaan baru.

Gambar 4.4. Kerangka Kerja Empat Langkah Tabungan Berjangka Kolektif BNP

Secara keseluruhan, Tabungan Berjangka Kolektif BNP telah menggeser fokus strategi perseroan dalam melakukan pengembangan produk simpanan Tabungan, merekonstruksi elemen-elemen nilai bagi penabung sambil tetap berupaya menjaga struktur biaya pada tingkat rendah sehingga akan menumbuhkan permintaan baru dari segmen yang selama ini dirugikan jika menyimpan dananya di Tabungan.

4.3.2. Visualisasi Strategi Baru

Hasil dari four actions framework selanjutnya dituangkan pada kanvas strategi untuk memvisualkan strategi baru (Gambar 4.5.). Langkah ini digunakan untuk memfokuskan perhatian utama perseroan pada gambaran besar dan bukan pada detail angka-angka.

Tingkatkan:

• Disiplin menabung. • Suku bunga.

• Kepastian target dana. • Fleksibilitas setoran bulanan. • Kemudahan setor. Kurangi: • Program berhadiah. • Biaya promosi. • Biaya administrasi. Tabungan Berjangka Kolektif BNP Ciptakan: Kemudahan menabung bagi segmen menengah-bawah.

Hapuskan:

Fungsi Tabungan untuk bertransaksi.

Gambar 4.5. Kanvas Strategi Produk Simpanan Tabungan Berjangka Kolektif BNP

Profil strategis/kurva nilai dari strategi baru produk simpanan Tabungan Berjangka Kolektif BNP pada Gambar 4.5. difokuskan pada tujuan pemenuhan fungsi utama Tabungan yaitu sebagai sarana mengumpulkan dan menyimpan dana. Hal ini sebagai langkah perseroan untuk membuka peluang samudra biru dengan mengalihkan fokus samudra merah yang saat ini sedang berkompetisi dengan strategi yang sama yaitu menawarkan berbagai kemudahan dan kecepatan bertransaksi, program berhadiah dan suku bunga bertingkat yang terutama mentarget nasabah besar. Produk simpanan Tabungan Berjangka Kolektif BNP akan memfasilitasi segmen menengah-bawah yang berdasarkan 79% responden yang disurvei menyatakan memerlukan produk ini dikarenakan untuk kebutuhan-kebutuhan hidup tertentu tidak dapat dipenuhi langsung dari pendapatan bulanan.

4.3.3. Keunggulan Strategi Baru

Model Tabungan dengan setoran setiap bulan selama jangka waktu tertentu (Tabungan Berjangka) bukanlah produk perbankan yang baru sama sekali. Bank NISP telah memasarkan Tabungan Berjangka (TAKA NISP) sejak awal tahun 1990-an dan beberapa bank yang memiliki produk sejenis antara lain: Bank Mandiri, Bank Permata, Bank Niaga, dll. Kanvas strategi TAKA NISP dan Tabungan Rencana Mandiri yang diambil sebagai

Kepastian tercapainya target dana Fleksibilitas pilihan setoran bulanan Suku bunga Promosi Jumlah jaringan kantor Pilihan akses melalui e-channel: selain ATM Kecepatan transaksi Biaya administrasi Keberagaman jasa transaksi melalui e-channel Program berhadiah Jumlah akses melalui e-channel: ATM Disiplin menabung Kemudahan melakukan penyetoran Kemudahan menabung bg. segmen menengah-bawah Rendah Tinggi Sedang Tabungan Berjangka Kolektif - BNP

sample serta Tabungan Berjangka Kolektif BNP hasil formulasi Blue Ocean Strategy,

seperti pada Gambar 4.6.

Gambar 4.6. Kanvas Strategi Tabungan Berjangka Beberapa Bank

Tabungan Berjangka merupakan produk simpanan perbankan yang secara khusus memfasilitasi masyarakat yang memiliki kemampuan finansial terbatas untuk mendisiplin diri dalam menabung. Sikap ini perlu ditumbuhkan ditengah masyarakat Indonesia yang menurut faktor psikografis-behaviour adalah masyarakat yang memiliki kesenangan belanja yang tinggi (Kartajaya, 2006, Hermawan Kartajaya on Marketing Mix, 190). Kondisi ini dihadapi oleh bisnis kartu debit di Indonesia yang dirintis oleh Bank Bali melalui kuali-Va dan Bank Lippo dengan Star Card. Pada tahun-tahun pertama kemunculannya, ternyata tidak mendapat respon seperti yang diharapkan sekalipun kartu debit dianggap lebih cocok untuk kondisi ekonomi masyarakat Indonesia yang secara umum memiliki daya beli tidak tinggi. Namun sampai dengan akhir tahun 1998, jumlah pemegang kartu debit masih kalah dibanding dengan pemegang kartu kredit. Hal ini menjelaskan psikografis-behaviour dari masyarakat Indonesia sehingga perlu adanya produk perbankan yang memfasilitasi masyarakat untuk mendisiplin diri dalam menabung.

Untuk kondisi akhir tahun 2006, sementara nasabah yang menyimpan dananya di Tabungan dengan saldo di bawah Rp. 5 juta mendapat bunga pada kisaran 2% per tahun, untuk Tabungan berjangka hampir semua perbankan dapat memberikan penawaran suku

Fleksibilitas pilihan setoran bulanan Kepastian tercapainya target dana Suku bunga Promosi Jumlah jaringan kantor Pilihan akses melalui e-channel: selain ATM Kecepatan transaksi Program berhadiah Biaya administrasi Keberagaman jasa transaksi melalui e-channel Jumlah akses melalui e-channel: ATM Disiplin menabung Kemudahan melakukan penyetoran Kemudahan menabung bg. segmen menengah-bawah Rendah Tinggi Sedang Tabungan Rencana Mandiri Tabungan Berjangka Kolektif - BNP Tabungan Berjangka - NISP

bunga tunggal (single rate) sebesar 6% per tahun. Sampai saat ini, Tabungan berjangka yang ditawarkan beberapa Bank adalah untuk nasabah perorangan. TAKA NISP memberikan penawaran minimal untuk target dana simpanan Rp. 10 juta (setoran bulanan sebesar Rp. 808.388,- untuk jangka waktu terpendek yaitu 1 tahun atau Rp. 62.066,- untuk jangka waktu terpanjang yaitu 10 tahun) dengan program berhadiah berupa reward point yang dapat ditukar dengan hadiah tetapi tidak ada asuransi jiwa bagi nasabah sehingga tidak ada jaminan kepastian tercapainya target dana. Sedangkan Tabungan Rencana Mandiri memberi kombinasi pilihan yang lebih fleksibel untuk jangka waktu (minimal 1 tahun) namun dengan setoran bulanan minimal yang lebih tinggi sebesar Rp. 200.000,-. Penawaran ini disertai dengan asuransi yang memberi perlindungan terhadap ketidakmampuan total tetap atau meninggal dunia (sebagai ganti program berhadiah) untuk menjamin tercapainya rencana target dana. Untuk biaya administrasi TAKA NISP rata-rata mengenakan Rp. 5.000,- per bulan sedangkan nasabah Tabungan Rencana Mandiri dibebani dengan biaya administrasi ganda karena nasabah juga harus memiliki Tabungan Mandiri.

Jika dibandingkan dengan TAKA NISP dan Tabungan Rencana Mandiri, kurva nilai/profil strategis Tabungan Berjangka yang akan ditawarkan secara kolektif oleh BNP, memiliki keunggulan untuk beberapa faktor kompetisi seperti terlihat pada kanvas strategi Gambar 4.6, sebagai berikut:

- Karena ditawarkan secara kolektif melalui lembaga/institusi/perusahaan dimana penyetoran dilakukan oleh/melalui instansi terkait, hal ini akan memudahkan penabung untuk melakukan setoran bulanan. Meskipun dari bank lain seperti TAKA NISP, petugas bank juga bersedia hadir setiap bulannya jika ada beberapa penabung dari suatu instansi, namun hal tersebut bersifat kondisional dan hanya merupakan kesepakatan antar individu.

- Dengan penawaran secara kolektif, tetap terbuka kesempatan bahkan bagi penabung yang misalnya hanya memiliki kemampuan menabung Rp. 10.000,- setiap bulannya. Dengan dukungan sistem informasi, besarnya setoran bulanan dapat dikostumisasi sesuai kebutuhan penabung. Penabung dapat memilih bentuk Tabungan Berjangka dengan target dana yang ingin dicapai selama periode waktu tertentu atau Tabungan Berjangka berdasarkan kesanggupan setoran bulanan minimal selama periode waktu tertentu. Di luar setoran bulanan yang telah disepakati diawal, jika penabung pada suatu waktu bermaksud meningkatkan jumlah setoran bulanan baik bersifat sesaat maupun permanen, misalnya karena meningkatnya kemampuan finansial - hal inipun

tetap dapat diakomodasi Tabungan Berjangka Kolektif BNP. Setoran bulanan yang harus disepakati di awal, dimaksudkan untuk menentukan nilai pertanggungan asuransi (yang merupakan pengganti program berhadiah), sehingga jika karena suatu hal penabung meninggal dunia, pihak asuransi akan meneruskan setoran bulanan rutin dan diakhir jangka waktu penerima manfaat akan tetap menerima target dana.

- Dari faktor biaya, meskipun untuk tiap nomer Tabungan Berjangka dapat dikenakan biaya administrasi yang lebih tinggi dari Tabungan biasa namun dengan membebankannya kepada seluruh anggota penabung, biaya yang akan ditanggung masing-masing anggota akan menjadi sangat ringan.

- Secara keseluruhan, produk ini memiliki keunggulan dalam memberi kemudahan menabung bagi segmen menengah-bawah. Manfaat yang ditawarkan tidak hanya akan dinikmati oleh nasabah pengguna (user) tetapi juga bagi lembaga/institusi/perusahaan dimana nasabah pengguna tersebut bekerja dan faktor ini belum pernah diperhitungkan oleh bank-bank lain yang selama ini telah memiliki produk Tabungan Berjangka.

4.3.4. Karakteristik Profil Strategis Samudra Biru

Sebagai alat uji, profil strategis/kurva nilai dari sebuah strategi samudra biru harus memiliki tiga karakteristik yang saling melengkapi, sebagai berikut:

- Memiliki fokus, karena perusahaan tidak menyebarkan usahanya ke semua faktor utama dalam kompetisi. Kurva nilai harus menggambarkan strategi yang membuat perusahaan menonjol di pasar.

- Bergerak menjauh (divergen) dari arena kompetisi, sebagai hasil dari melihat alternatif dan bukan dari membanding-bandingkan diri dengan pesaing.

- Memiliki moto utama, karena untuk setiap profil strategis harus dapat ditulis sebuah moto menarik yang menangkap inti dari strategi dan berbicara langsung kepada pembeli.

Seperti ditunjukkan pada kanvas strategi Gambar 4.5., profil strategis/kurva nilai Tabungan Berjangka Kolektif BNP menunjukkan fokus pada faktor-faktor yang mendukung fungsi utama Tabungan sebagai sarana untuk mengumpulkan dan menyimpan dana. Strategi tidak diformulasikan secara reaktif mengikuti irama kompetisi, sehingga kurva nilai Tabungan Berjangka Kolektif BNP bergerak menjauh (divergen) untuk tiap-tiap faktor kompetisi, tidak kehilangan keunikannya, tetap menonjol dan tidak identik dengan kurva nilai Tabungan Berjangka yang sudah dipasarkan oleh bank lain. ”Aman, terjangkau, mudah – menabung untuk hari depan cerah” dapat menjadi moto Tabungan

Berjangka Kolektif BNP, sebuah moto yang mengungkap inti dari strategi yang akan ditawarkan kepada masyarakat.

4.3.5. Membangun Hambatan Peniruan

Setelah perusahaan mengimplementasikan strategi samudra biru dan hasilnya terhadap kinerja perusahaan diketahui, cepat atau lambat akan muncul peniru (follower). Seberapa cepat follower muncul tergantung dari seberapa mudah strategi samudra biru itu ditiru.

Sebagai upaya untuk membangun hambatan peniruan, Michael E. Porter dalam “What is

Strategy?” Harvard Business Review (November-December 1996) halaman 61-78,

mengungkapkan:

- Sebuah strategi yang diformulasikan untuk mewujudkan visi dan misi serta menciptakan nilai yang unik bagi perusahaan, haruslah dijabarkan ke dalam sekumpulan aktivitas lintas fungsi yang memiliki kesesuaian satu sama lain.

- Strategi tidak hanya menentukan pilihan aktivitas-aktivitas apa yang akan dilakukan perusahaan dan bagaimana merancang tiap aktivitas tersebut, tetapi juga bagaimana merancang keterkaitan antar aktivitas lintas fungsi dalam perusahaan.

- Kelanggengan sebuah strategi (sustainable strategy) akan ditentukan oleh kesesuaian antar aktivitas yang saling terkait dan memperkuat satu sama lain

(interlocked-activities).

Meskipun kesesuaian antar sejumlah aktivitas telah diterapkan di banyak perusahaan dan bersifat generik, namun kesesuaian yang paling bernilai adalah yang spesifik terhadap sebuah strategi (strategic fit) dan terdapat 3 (tiga) tingkat kesesuaian, sebagai berikut: - Kesesuaian tingkat pertama (first-order fit):

Konsistensi antar aktivitas lintas fungsi terhadap strategi perusahaan, karena konsistensi akan menjamin keunggulan yang semakin terakumulasi, tidak saling mengkikis atau bahkan membatalkan satu sama lain. Konsistensi membuat strategi lebih mudah dikomunikasikan ke semua stakeholders, dan juga upaya-upaya perbaikan akan lebih mudah dilakukan.

- Kesesuaian tingkat kedua (second-order fit):

Antar aktivitas yang saling memperkuat (reinforcing). - Kesesuaian tingkat ketiga (third-order fit):

Merupakan upaya optimalisasi, seperti koordinasi dan pertukaran informasi antar aktivitas lintas fungsi.

Keunggulan dan kelanggengan sebuah strategi akan tumbuh dari keseluruhan sistem aktivitas lintas fungsi dalam organisasi, oleh karenanya perusahaan perlu membuat peta sistem aktivitas (mapping activity system). Dalam pemetaan sistem aktivitas, digunakan kerangka sebuah tema yang merangkum beberapa aktivitas. Tema-tema yang spesifik terhadap sebuah strategi ini dikelilingi oleh sejumlah aktivitas yang memiliki kesesuaian dan saling terkait satu sama lain (interlocked-activities).

Pemetaan sistem aktivitas Tabungan Berjangka Kolektif BNP, seperti pada Gambar 4.7. Empat buah tema strategis yang terkait satu sama lain, sebagai berikut:

Gambar 4.7. Pemetaan Sistem Aktivitas Tabungan Berjangka Kolektif BNP Kemudahan Memahami Info Produk Kolektor Internal CSR Customer Based Reputasi Perusahaan Kontrol Biaya Ketat Komunikasi & Edukasi Nasabah Kemudahan Menabung Word of Mouth Pilihan Setoran Bulanan Competitive Single Rate Kepastian Target Dana Nasabah Loyal Know Your Customers Prudential Banking Risk Management GCG Information

System Mgt. Kerjasama Jaringan

Tanpa Fasilitas Transaksi Aliansi Strategis Penawaran Kolektif Point Reward Pembatasan Biaya Iklan Acara Khusus Kredit Tanpa Agunan Kemudahan Setor Agenda: 3rd order fit Kondisi sudah ada 2nd order fit 1st order fit

- Kemudahan menabung, adalah tema yang ditawarkan Tabungan Berjangka Kolektif BNP.

- Tabungan Berjangka Kolektif BNP hasil formulasi strategi tidak boleh bertentangan dengan reputasi perusahaan, yang telah dibangun melalui pelaksanaan kegiatan usaha dengan prinsip prudential banking, good corporate governance, dan lainnya untuk mewujudkan visi perseroan (sebagai bank yang memiliki nilai kepercayaan lebih dari masyarakat) dan sebagai hasil saat ini sebagian besar nasabah perseroan adalah nasabah loyal. Dengan mengembangkan produk yang cocok untuk bank dengan penekanan kegiatan usaha ritel, tentunya akan semakin memperkuat citra perseroan yang memang memiliki fokus tersebut sejalan dengan diterapkannya program API oleh Bank Indonesia pada tahun 2004 dimana tatanan industri perbankan nasional 10 (sepuluh) sampai 15 (lima belas tahun) ke depan akan memiliki struktur seperti pada Gambar 4.8.

Gambar 4.8. Struktur Perbankan Indonesia Sesuai Visi API

- Kontrol biaya ketat perlu diterapkan karena target konsumen Tabungan Berjangka Kolektif BNP adalah kelompok masyarakat yang sensitif terhadap harga.

- Komunikasi dan edukasi nasabah harus dilakukan karena kemudahan menabung yang ditawarkan oleh Tabungan Berjangka Kolektif BNP dan sikap disiplin menabung yang bermaksud ditumbuhkan di tengah masyarakat berlawanan dengan gaya hidup yang mendorong orang untuk semakin mudah dan sering berbelanja.

Bank Internasional

Bank Nasional

Korporasi

BPR Bank dengan kegiatan usaha terbatas

Daerah Ritel Lainnya

Bank dengan fokus: Permodalan (triliun Rp.)

50

10

Interlocked-activities Tabungan Berjangka Kolektif BNP:

- Penawaran kemudahan menabung melalui pilihan setoran bulanan yang dapat disesuaikan dengan kemampuan penabung, telah menghilangkan fungsi Tabungan untuk bertransaksi sehingga subsidi biaya transaksi (sebagai pengalihan biaya investasi infrastruktur IT karena perseroan memilih melakukan kerjasama dengan perusahaan penyedia jaringan ATM dan Kartu Debit) yang selama ini diberikan kepada penabung dapat dialihkan dan penawaran Tabungan dapat disertai dengan pemberian suku bunga yang kompetitif dan gratis asuransi jiwa.

- Untuk mengkomunikasikan produk ke konsumen dengan target segmen tertentu

(narrow targeted) dilakukan secara langsung misalnya melalui brosur dengan

informasi ketentuan dan manfaat produk yang mudah dipahami. Selain masalah kontrol biaya, karena Tabungan Berjangka Kolektif BNP bertentangan dengan produk sejenis yang ditawarkan perbankan saat ini seperti: memberi kemudahan bertransaksi, berbagai program undian berhadiah, perlu upaya untuk mengedukasi konsumen dan ini kurang tepat untuk dilakukan melalui promosi yang broad targeted seperti melalui televisi, radio, majalah, dan lainnya.

- Meskipun melakukan setor dan tarik Tabungan sudah menjadi hal yang sangat biasa bagi masyarakat umum, acara khusus misalnya: saat adanya penabung yang mencapai target dana, bila memungkinkan diselenggarakan di tempat dimana kelompok penabung berada. Hal ini bertujuan untuk membina hubungan dan membangun antusiasme nasabah dan nasabah yang antusias akan dengan sendirinya menceritakan manfaat yang diperolehnya kepada keluarga/rekan lainnya (word of mouth).

Melalui pemetaan sistem aktivitas (Gambar 4.7.), terlihat bahwa diperlukan kebijakan/ aktivitas tambahan untuk membangun sustainability Tabungan Berjangka Kolektif BNP hasil formulasi Blue Ocean Strategy:

- Karena ditawarkan secara kolektif, harus ada kebijakan untuk mempertahankan kohesivitas kelompok misalnya dalam bentuk reward point yang baru dapat dikonversikan ke nilai tunai pada saat mencapai target waktu sehingga perlu dirumuskan komposisi besaran suku bunga dan reward point, selain asuransi jiwa gratis yang akan ditawarkan.

- Untuk mendukung kemudahan kelompok penabung melakukan setoran, keberadaan kolektor internal yang disepakati bersama antara kelompok penabung dan perseroan dapat menjadi pertimbangan (bersifat opsional).

- Dalam jangka panjang, nasabah Tabungan Berjangka Kolektif BNP yang memiliki reputasi baik, dapat dipertimbangkan untuk memperoleh tawaran Kredit Tanpa Agunan (KTA) misal: untuk keperluan biaya pendidikan, biaya menikah dan lainnya, jika di waktu mendatang perseroan telah memasarkan produk tersebut.

Menjabarkan strategi Tabungan Berjangka Kolektif BNP ke dalam sejumlah aktivitas lintas fungsi yang memiliki kesesuaian strategis (strategic fit) dan saling mengunci satu sama lain (interlocked-activities) sangat penting untuk membangun hambatan peniruan sehingga strategi memiliki kelanggengan (sustainability). Menciptakan strategic fit memiliki tingkat kesulitan yang tinggi karena hal tersebut membutuhkan integrasi kebijakan dan tindakan lintas fungsi. Tabungan Berjangka Kolektif BNP dengan kesesuaian tingkat kedua dan ketiga (second and third-order fit), akan memiliki kelanggengan dan interlocked-activities akan semakin menambah tingkat kesulitan bagi pesaing yang telah ada maupun pendatang baru dalam melakukan peniruan.

4.4. Kesimpulan

Dari pembahasan yang telah dilakukan, pertanyaan-pertanyaan penelitian (research

questions) telah mendapatkan jawabannya sebagai berikut:

1. Bagaimana situasi persaingan yang terjadi antar perbankan untuk memperoleh sumber dana murah (low cost of fund) melalui produk simpanan Tabungan?

Situasi persaingan antar bank untuk memperoleh sumber dana murah melalui produk simpanan Tabungan seperti dirangkum pada kanvas strategi Gambar 4.2. yang menggambarkan samudra merah, fokus pada faktor-faktor utama kompetisi memberi berbagai kemudahan bertransaksi.

2. Apa strategi yang tepat untuk mengembangkan produk simpanan Tabungan sebagai upaya untuk meningkatkan keberlabaan perseroan?

Blue Ocean Strategy adalah strategi yang tepat bagi perseroan yang memiliki market share 0,08% untuk produk simpanan Tabungan dalam menghadapi pemain-pemain

besar pada industri perbankan dalam mengembangkan produk simpanan Tabungan.

3. Produk simpanan Tabungan seperti apa yang sebaiknya diandalkan oleh perseroan? Produk simpanan Tabungan yang sebaiknya diandalkan oleh perseroan adalah produk simpanan Tabungan Berjangka Kolektif yang fokus pada penawaran fungsi utama

Tabungan sebagai penyimpan dana. Melalui kanvas strategi Gambar 4.5. produk ini akan membuka peluang baru samudra biru dan akan membawa perseroan menjauh dari arena kompetisi samudra merah.

4. Bagaimana perseroan menjaga agar keunggulan produk simpanan Tabungan tersebut

sustainable?

Untuk menjaga sustainability keunggulan produk simpanan Tabungan Berjangka Kolektif, perseroan harus mewujudkan semua kebijakan/aktivitas yang dijabarkan pada pemetaan sistem aktivitas (Gambar 4.7.) yang merupakan serangkaian