1 BAB II

KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu

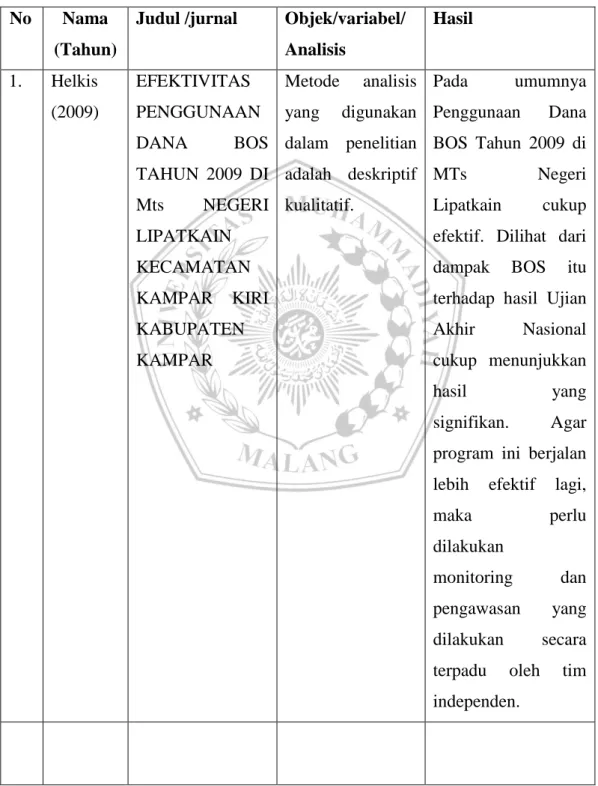

Tabel 2.1 Referensi Penelitian Terdahulu No Nama

(Tahun)

Judul /jurnal Objek/variabel/ Analisis Hasil 1. Helkis (2009) EFEKTIVITAS PENGGUNAAN DANA BOS TAHUN 2009 DI Mts NEGERI LIPATKAIN KECAMATAN KAMPAR KIRI KABUPATEN KAMPAR Metode analisis yang digunakan dalam penelitian adalah deskriptif kualitatif. Pada umumnya Penggunaan Dana BOS Tahun 2009 di MTs Negeri Lipatkain cukup efektif. Dilihat dari dampak BOS itu terhadap hasil Ujian Akhir Nasional cukup menunjukkan

hasil yang

signifikan. Agar program ini berjalan lebih efektif lagi,

maka perlu

dilakukan

monitoring dan pengawasan yang dilakukan secara terpadu oleh tim independen.

2. Susanto, Widodo, Widyani ngsih, (2011) AKUNTABILIT AS PELAKSANAA N BANTUAN OPERASIONA L SEKOLAH (BOS) DI SEKOLAH DASAR NEGERI KOTA SEMARANG Data yang terkumpul akan dianalisis secara deskriptif, dimana penyelidikan deskriptif tertuju pada pemecahan masalah yang ada

pada masa sekarang. Proses analisis data dalam penelitian ini dimulai dengan menelaah seluruh data yang sudah tersedia melalui alat pengumpul data, yaitu wawancara dan pengawasan yang sudah dituliskan dalam catatan lapangan, dokumen pribadi dan dokumen resmi. Adapun tahap - tahap analisis data yaitu : (1) reduksi data, (2) display data, (3) verifikasi

Hasil

penelitian ini secara umum menunjukkan bahwa (1) pengelolaan dana Bantuan Operasional Sekolah di SDN di Kota Semarang menyesuaikan proses manajemen yaitu tahap perencanaan, pengorganisasian, pengawasan serta evaluasi, (2) penggunaan dana BOS di SDN di Kota Semarang sudah sesuai dengan petunjuk teknis pengelolaan, namun ketentuan mengenai komponen yang boleh dan tidak boleh didanai oleh BOS tidak bisa dilaksanakan secara konsisten oleh sekolah. (3) Transparansi

data. BOS kepada masyarakat masih cukup rendah. 3. Subkhi Widyatm oko, Suyatmi ni (2017) PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH DI SD N KEMASAN I SURAKARTA Penelitian ini menggunakan penelitian kualitatif dengan pendekatan etnografi. Teknik pengumpulan data melalui wawancara, observasi, dan dokumentasi. Teknik analisis data dilakukan dengan menggunakan beberapa tahap yaitu pengumpulan data, reduksi data, penyajian data, dan verifikasi data

Hasil dari penelitian (1) dalam proses perencanaan

komponen yang terlibat antara lain Kepala Sekolah sebagai penanggung jawab, Bendahara sekolah, dewan guru, dan Komite sekolah. Proses perencanaan diawali dengan menyusun RAKS (2) Pelaksanaan pengelolaan BOS diawali dengan pengambilan dana yang dilakukan bendahara sesuai kebutuhan dengan menyisakan saldo minimum di bank. Pengeluaran yang

tidak termasuk pada 13 item dalam tata kelola dana BOS menggunakan iuran infak siswa yang dilaksanakan setiap

Jumat. (3)

Pertanggungjawaban BOS melalui laporan yang dikerjakan bertahap setiap hari.

B. Tinjauan Pustaka

1. Akuntabilitas

Agustinus Hermino mengemukakan bahwa akuntabilitas adalah, pertanggung jawaban atas semua program yang dilaksanakan sesuai dengan wewenang dan tanggung jawabnya. Akuntabilitas merupakan bentuk pertanggung jawaban sekolah terhadap semua pihak yang terkait. Untuk itu, sekolah harus dijalankan secara transparan dan terbuka terhadap setiap pihak terkait.

Pemahaman akuntabilitas secara umum adalah, kondisi seseorang yang dinilai karena kualitas performasinya dalam menyelesaikan tugas untuk mencapai tujuan yang telah menjadi tanggung jawab. Akuntabilitas dalam pemahaman manajemen keuangan berarti setiap penggunaan uang sekolah yang diperoleh dapat dipertanggung jawabkan sesuai dengan perencanaan yang telah ditetapkan. Berdasarkan perencanaan yang telah ditetapkan dan peraturan yang berlaku maka pihak sekolah harus membelanjakan uang

secara bertanggungjawab artinya tepat sasaran. Pertanggungjawaban tersebut dapat ditujukan kepada orangtua, masyarakat dan pemerintah.

Adapun tiga faktor penting yang menjadi syarat penting dalam terbangunnya akuntabilitas, khususnya akuntabilitas dalam pengelolaan dana sekolah yaitu:

a) Adanya standar kinerja, disetiap institusi yang dapat diukur dalammelaksanakan tugas, fungsi dan wewenangnya,

b) Adanya partisipasi, untuk saling menciptakan suasana kondusif dalam menciptakan pelayanan masyarakat terutama dalam pendidikan.

c) Adanya transparansi, bentuk pertanggung jawaban yang minimal diwujudkan dalam laporan pertanggung jawaban sekolah terhadap pihak-pihak terkait setiap tahunnya.

Dari pemaparan di atas, maka dapat disimpulkan bahwa akuntabilitas dalam manajemen keuangan berarti penggunaan dana sekolah yang dapat dipertanggung jawabkan sesuai dengan rencana yang telah dibuat dan dilaporkan kepada pemerintah, orang tua, dan masyarakat. Akuntabilitas di dalam manajemen berbasis sekolah dapat mendorong sekolah untuk berupaya semaksimal mungkin dalam melaksanakan dan mencapai sasaran mutu pendidikan yang telah direncanakan dengan dukungan orangtua, masyarakat dan pemerintah.

Tujuan Akuntabilitas

Dalam buku Manajemen Berbasis Sekolah (MBS), dikemukakan bahwa tujuan akuntabilitas adalah untuk mendorong terciptanya tanggung jawab dalam meningkatkan kinerja sekolah.

a) Meningkatkan kepedulian warga sekolah dan masyarakat dalam penyelenggaraan pendidikan melalui pengambilan keputusan bersama. b) Meningkatkan tanggung jawab sekolah terhadap pengelolaan sekolahnya. c) Meningkatkan mutu pendidikan dalam rangka mengelola dan

Dari adanya tujuan akuntabilitas di atas, maka dapat disimpulkan bahwa tujuan akuntabilitas untuk menciptakan kepercayaan pihak-pihak terkait dalam pengelolaan keuangan, menetapkan tujuan serta sasaran yang tepat, dan menggunakan standar dalam proses tujuan kegiatan.

Manfaat Akuntabilitas

Adapun manfaat dalam upaya perwujudan akuntabilitas:

a) Mendorong terciptanya transparansi dan responsibilitas organisasi. b) Mendorong partisipasi masyarakat, fungsional sekolah dan pemerintah c) Menjadikan organisasi lebih dapat beroperasi secara efisien, efektif,

ekonomis dan responsif terhadap aspirasi masyarakat dan lingkungannya. d) Mendorong pengembangan sistem penilaian yang wajar melalui

pengembangan pengukuran kinerja.

e) Mendorong peningkatan kualitas pelayanan kepada masyarakat

2. Transparansi

Memberikan informasi keuangan ataupun non-keuangan yang bersifat jujur dan terbuka kepada masyarakat dan pihak yang berkepentingan berdasarkan pertimbangan bahwa pihak-pihak tersebut memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggung jawaban dalam pengelolaan sumber daya dan ketaatan pada peraturan yang telah ditetapkan.

Tujuan Transparansi

Adapun tujuan transparansi terhadap pengelolaan dana yang dapat dirasakan oleh pihak-pihak terkait adalah:

a) Menjegah terjadinya penyimpangan-penyimpangan yang kemungkinan terjadi.

b) Membangun dan memperoleh kepercayaan dari pihak-pihak terkait. c) Dapat mengenali potensi kinerja dalam rangka membuat keputusan

untuk peningkatan pembelajaran.

e) Meningkatkan kualitas komunikasi tiap organisasi dalam pencapaian tujuan.

Manfaat Transparansi

Melalui penyediaan informasi dan menjamin kemudahan dalam memperoleh informasi yang akurat dan memadai dapat menciptakan kepercayaan antara pemerintah, masyarakat, orang tua siswa, dan warga sekolah. Adapun beberapa manfaat yang dapat diperoleh dari transparansi adalah:

a) Meminimalisir tejadinya tindak korupsi.

b) Keputusan yang diambil akan lebih rasional karena mengetahui kemampuan keuangan.

c) Memiliki komitmen untuk mencapai tujuan.

d) Mendorong segala aktivitas pengembangan sekolah dalam rangka pencapaian tujuan

Dari pemaparan tentang transparansi maka dapat disimpulkan bahwa transparansi bertujuan untuk memperoleh kepercayaan dari pihak-pihak terkait serta untuk mencegah terjadinya kecurangan.

3. Partisipasi

Keikutsertaan suatu individu atau kelompok yang terlibat dalam suatu kegiatan dan tanggungjawab baik secara hukum maupun peraturan yang berlaku tanpa adanya unsur keterpaksaan dalam menjalankannya. Dalam lingkup sekolah, untuk dapat menciptakan terbentuknya kepercayaan serta penggunaan sumber daya pendidikan dapat lebih efisien dan efektif maka perlu adanya partisipasi yaitu keterlibatan semua warga sekolah dan masyarakat dalam pengambilan keputusan-keputusan yang baik.

Tujuan Partisipasi

Partisipasi merupakan keterlibatan pihak-pihak terkait dalam upaya pengembangan dan pengambilan keputusan. Adapun tujuan dari

partisipasi dalam pengelolaan sekolah yaitu:

a) Meningkatkan kepedulian warga sekolah dan masyarakat. b) Meningkatkan kontrol dalam pengelolaan sekolah.

c) Meningkatkan kemampuan sumber daya yang dibutuhkan. Manfaat Partisipasi

Keterlibatan aktif dari pihak-pihak terkait berperan penting dalam pengambilan keputusan untuk peningkatan mutu. Adapun manfaat yang diperoleh dari keterlibatan pihak-puhak terkait dalam pengelolaan sekolah yaitu:

a) Muncul rasa memiliki yang lebih besar sehingga kebutuhan sekolah menjadi kebutuhan pihak terkait seperti masyarakat dan pemerintah. b) Pengawasan yang cukup tinggi karena masyarakat dan pemerintah

ikut andil dalam mengawasi pengelolaan sekolah.

c) Efisiensi dan efektivitas pengelolaan sumber daya yang ada.

Dari pemaparan mengenai pembahasan partisipasi di atas maka dapat disimpulkan bahwa keterlibatan pihak terkait yaitu warga sekolah, masyarakat dan pemerintah perperan penting dalam pengawasan dan pengambilan keputusan atas sumber daya yang diperoleh dan dikelolah sehingga terciptanya efisiensi dan efektivitas.

4. Pengertian BOS (Bantuan Operasional Sekolah)

Menurut Permendikbud nomor 1 Tahun 2018, BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksana program wajib belajar.

Tujuan Bantuan Operasional Sekolah

Secara umum program BOS bertujuan untuk meringankan beban masyarakat terhadap pembiayaan pendidikan. Secara khusus program BOS bertujuan untuk:

a. Membebaskan pungutan bagi seluruh siswa SD/SDLB negeri dan SMP/SMPLB/SMPT (Terbuka) negeri terhadap biaya operasi sekolah, b. Membebaskan pungutan seluruh siswa miskin dari seluruh pungutan

dalam bentuk apapun, baik di sekolah negeri maupun swasta;

c. Meringankan beban biaya operasi sekolah bagi siswa di sekolah swasta.

Sasaran Program dan Besar Bantuan

Sasaran program BOS adalah semua sekolah SD dan SMP, termasuk SMP (SMPT) dan Tempat Kegiatan Belajar Mandiri (TKBM) yang diselenggarakan oleh masyarakat, baik negeri maupun swasta di seluruh provinsi di Indonesia.

Waktu Penyaluran

Penyaluran BOS dilakukan setiap triwulan, yaitu Januari-Maret, AprilJuni, Juli-September, dan Oktober-Desember. Bagi wilayah yang secara geografis sangat sulit dijangkau sehingga proses pengambilan BOS mengalami hambatan atau memerlukan biaya pengambilan yang mahal, maka atas usulan pemerintah daerah dan persetujuan Kementerian Pendidikan dan Kebudayaan untuk penyaluran BOS dilakukan setiap semester, yaitu Januari-Juni dan Juli-Desember.

Pengelolaan BOS Menggunakan Manajemen Berbasis Sekolah

BOS dikelola oleh SD/SDLB/SMP/SMPLB, SMA/SMALB/SMK, dan SLB dengan menerapkan Manajemen Berbasis Sekolah (MBS), yang memberikan kebebasan dalam perencanaan, pengelolaan, dan pengawasan program yang disesuaikan dengan kondisi dan kebutuhan sekolah. Penggunaan BOS hanya untuk kepentingan peningkatan layanan pendidikan dan tidak ada intervensi atau pemotongan dari pihak manapun. Pengelolaan BOS mengikutsertakan Dewan Guru dan Komite Sekolah. Pengelolaan BOS dengan menggunakan MBS wajib

melaksanakan ketentuan sebagai berikut:

1. mengelola dana secara profesional dengan menerapkan prinsip efisien, efektif, akuntabel, dan transparan;

2. melakukan evaluasi setiap tahun; dan

3. menyusun Rencana Kerja Jangka Menengah (RKJM), Rencana Kerja Tahunan (RKT), dan Rencana Kegiatan dan Anggaran Sekolah (RKAS), dengan ketentuan:

a. RKJM disusun setiap 4 (empat) tahun;

b. RKJM, RKT, dan RKAS disusun berdasarkan hasil evaluasi diri sekolah;

c. RKAS memuat penerimaan dan perencanaan penggunaan BOS; dan

d. RKJM, RKT, dan RKAS harus disetujui dalam rapat Dewan Guru setelah memperhatikan pertimbangan Komite Sekolah dan disahkan oleh dinas pendidikan provinsi/kabupaten/ kota sesuai