PENERAPAN SISTEM INFORMASI AKUNTANSI PADA TOKO FADEL JEANS JAKARTA

MENGGUNAKAN ZAHIR 5.1

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma Tiga (D.III)

Ana Maria Ulfa NIM: 11120006

Jurusan Komputerisasi Akuntansi

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika Jakarta

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR

Yang bertanda tangan di bawah ini:

Nama : Ana Maria Ulfa

NIM : 11120006

Program Studi : Komputerisasi Akuntansi Perguruan Tinggi : AMIK Bina Sarana Informatika

Dengan ini menyatakan bahwa tugas akhir yang telah saya buat dengan judul: “Penerapan Sistem Informasi Akuntansi Pada Toko Fadel Jeans Jakarta Menggunakan Zahir 5.1”, adalah asli (orsinil) atau tidak plagiat (menjiplak) dan belum pernah diterbitkan/dipublikasikan dimanapun dan dalam bentuk apapun.

Demikianlah surat pernyataan ini saya buat dengan sebenar-benarnya tanpa ada paksanaan dari pihak manapun juga. Apabila dikemudian hari ternyata saya memberikan keterangan palsu dan atau ada pihak lain yang mengklaim bahwa tugas akhir yang telah saya buat adalah hasil karya milik seseorang atau badan tertentu, saya bersedia diproses baik secara pidana maupun perdata dan kelulusan saya dari Akademi Manajemen Informatika & Komputer Bina Sarana Informatika dicabut/dibatalka

Dibuat di : Jakarta

Pada tanggal : 31 Januari 2015 Yang menyatakan,

SURAT PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya:

Nama : Ana Maria Ulfa

NIM : 11120006

Program Studi : Komputerisasi Akuntansi Perguruan Tinggi : AMIK Bina Sarana Informatika

Dengan ini menyetujui untuk memberikan ijin kepada pihak Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika, Hak Bebas Royalti Non-Eksklusif (Non-exclusive Royalti-Free Right) atas karya ilmiah kami yang berjudul: “Penerapan Sistem Informasi Akuntansi Pada Toko Fadel Jeans Jakarta Menggunakan Zahir 5.1 ”, beserta perangkat yang diperlukan (apabila ada).

Dengan Hak Bebas Royalti Non-Eksklusif ini pihak Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika berhak menyimpan, mengalih-media atau formatkan, mengelolaannya dalam pangkalan data (database), mendistribusikannya dan menampilkan atau mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari kami selama tetap mencantumkan nama kami sebagai penulis/pencipta karya ilmiah tersebut. Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihak Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika, segala bentuk tuntutan hukum yang timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini. Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di : Jakarta

Pada tanggal : 31 Januari 2015 Yang menyatakan,

PERSETUJUAN DAN PENGESAHAN TUGAS AKHIR

Tugas Akhir ini diajukan oleh: Nama : Ana Maria Ulfa

NIM : 11120006

Program Studi : Komputer Akuntansi Jenjang : Diploma Tiga (D.III)

Judul Tugas Akhir: Penerapan Sistem Informasi Akuntansi PadaToko Fadel Jeans Jakarta Menggunakan Zahir 5.1

Untuk dipertahankan pada periode III-2014 dihadapan penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh Diploma Ahli Madya (A.Md) pada Program Diploma Tiga (D.III) Jurusan Komputerisasi Akuntansi di Akademi Manajemen Informatika & Komputer Bina Sarana Informatika.

Jakarta, 31 Januari 2015

PEMBIMBING TUGAS AKHIR

Pembimbing : Eri Mardiani, M.Kom ...

D E W A N P E N G U J I

Penguji I : ……….. ...

LEMBAR KONSULTASI TUGAS AKHIR

AKADEMI MANAJEMEN INFORMATIKA DAN KOMPUTER BINA SARANA INFORMATIKA

N I M : 11120006

Nama Lengkap : Ana Maria Ulfa Dosen Pembimbing : Eri Mardiani M.Kom

Judul Tugas Akhir : Penerapan Sistem Informasi Akuntansi Pada Toko Fadel Jeans Jakarta Menggunakan Zahir 5.1

No Tanggal

Bimbingan Pokok Permasalahan

Paraf Dosen Pembimbing

1 20-Okt-14 Bimbingan Perdana +Judul

2 24-Okt-14 Acc Judul + Pengajuan Bab I 3 24-Nov-2014 Acc Bab I + Pengajuan Bab II

4 06-Des-14 Acc Bab II

5 16-Jan-15 Pengajuan Bab III

6 23-Jan-15 Acc bab III + Pengajuan Bab IV 7 31-Jan-15 Acc Bab IV + Acc Keseluuhan Catatan untuk Dosen Pembimbing.

Bimbingan Tugas Akhir

Dimulai pada tanggal : 20 Oktober 2014 Diakhiri pada tanggal : 31 Januari 2015 Jumlah pertemuan bimbingan : 7

Disetujui oleh, Dosen Pembimbing [Eri Mardiani, M.Kom

KATA PENGANTAR

Puji Syukur Alhamdulillah, kami panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya dan tidak lupa sholawat serta salam saya haturkan kepada Nabi Muhammad Rasulullah Shalallahu Alaihi wa Sallam sehingga penulis dapat menyelesaikan tugas ini dengan baik, dimana Tugas Akhir ini penulis sajikan dalam bentuk buku yang sederhana, adapun judul penulisan Tugas Akhir yang penulis ambil adalah: “PENERAPAN SISTEM INFORMASI AKUNTANSI PADA TOKO. FADEL JEANS JAKARTA MENGGUNAKAN ZAHIR 5.1 ”

Tujuan penulisan Tugas Akhir ini dibuat adalah sebagai salah satu syarat kelulusan Program Diploma III Akademi Manajemen Informatika Komputer Bina Sarana Informatika (AMIK BSI). Sebagai bahan penulisan diambil berdasarkan hasil penelitian (observasi) dan beberapa sumber literature yang mendukung penulisan tugas ini. Penulisan menyadari bahwa tanpa bimbingan dan bantuan dari semua pihak, maka penulisan Tugas Akhir ini tidak akan berjalan dengan lancar. Oleh karena itu pada kesempatan ini, izinkanlah penulis menyampaikan terima kasih kepada :

1. Direktur Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika

2. Ketua Jurusan Komputerisasi Akuntansi AMIK BSI.

3. Ibu Eri Mardiani, M.Kom, selaku dosen pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan petunjuk dan bimbingan.

4. Seluruh Staff / karyawan / dosen Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika.

5. Bapak Hidayat Givana Selaku Pemilik Toko Fadel Jeans dan seluruh staff yang telah memberikan kesempatan dan kerjasama.

6. Orang tua tercinta yang senantiasa memberikan dukungan moril maupun spiritual kepada kami

7. Rekan-rekan mahasiswa kelas 11.6B.12

Serta semua pihak yang terlalu banyak untuk disebut satu persatu sehingga terwujudnya penulisan Tugas Akhir ini. Penulis menyadari bahwa penulisan Tugas Akhir ini jauh dari sempurna disebabkan oleh karena keterbatasan dari penulis, Akhir kata penulis mohon kritik dan saran yang membangun demi kesempurnaan penulis dimasa yang akan datang. Dan semoga Tugas Akhir ini bermanfaat bagi kami khususnya dan bagi pembaca pada umumnya.

Jakarta, 31 Januari 2015 Penulis

ABSTRAKSI

Ana Maria Ulfa (11120006), Penerapan Sistem Informasi Akuntansi Pada Toko. Fadel Jeans Jakarta Menggunakan Zahir 5.1

Kompleknya kebutuhan manusia pada saat ini, maka semakin meningkat pula kebutuhan akan teknologi. Teknologi membawa pengaruh besar pada dunia bisnis, komputer merupakan peralatan yang diciptakan untuk mempermudah pekerjaan manusia, untuk mencapai kemajuan baik dalam pembuatan hardware maupun software.

Toko Fadel Jeans membutuhkan adanya suatu sistem informasi yang menunjang dalam pembuatan laporan keuangan dan pencatatan akuntansi yang biasanya dilakukan secara manual menjadi proses sistem yang terkomputerisasi. Untuk itulah penulis mencoba membuat Tugas Akhir mengenai penerapan sistem akuntansi di Toko Fadel Jeans yang sampai saat ini belum terkomputerisasi.

Toko Fadel Jeans adalah perusahaan yang bergerak dalam bidang perdagangan umum. Pencatatan akuntansi dan pembuatan laporan keuangan masih dilakukan secara manual, mulai dari pencatatan transaksi pembelian barang, sampai penyimpanan data-data lainnya yang berhubungan dengan proses penjualan hingga sampai pembuatan laporan, sehingga memungkinkan pada saat proses berlangsung terjadi kesalahan dalam pencatatan, kurang akuratnya laporan yang dibuat dan keterlambatan dalam pencarian data-data yang diperlukan.

Menggunakan software Zahir Accounting 5.1 merupakan solusi yang terbaik untuk memecahkan permasalahan-permasalahan yang ada pada perusahaan ini, serta dengan sistem yang terkomputerisasi dapat tercapai suatu kegiatan yang efektif dan efisien dalam menunjang aktifitas pada perusahaan ini.

Maka dari itu dengan sistem yang terkomputerisasi lebih baik dari sistem yang manual agar berjalan lebih efektif dan efisien serta sistem dalam pencatatan akuntansi dan laporan penjualan yang sekarang lebih rapi dan akurat.

ABSTRACT

Ana Maria Ulfa (11120006) , Application of Accounting Information System in Fadel Jeans Jakarta Stores Using Zahir Accounting5.1

Completely human needs at this time , it also increase the need for technology . Technology has huge impact on the business world , computers are tools created to facilitate the work of man , to achieve good progress in the manufacture of hardware and software .

Store Fadel Jeans requires the presence of an information system to support the making of the financial statements and accounting records are usually done manually into the computerized system . For this reason the author tried to make a final project on the application of the accounting system in the store Fadel Jeans which until now has not been computerized .

Fadel Jeans store is a company engaged in general trading . Accounting records and financial reporting is still done manually , from the recording of purchases , to other data storage associated with the process of selling up to making the report , allowing the error occurs during the process of recording , made less accurate reports and delays in the search for the required data .

Using Zahir Accounting software 5.1 is the best solution to solve the problems that exist in this company , as well as the computerized system can achieve an effective and efficient activities to support activities in this company .

Therefore the computerized system is better than a manual system to run more effectively and efficiently as well as systems in the accounting records and reports sales are now more neatly and accurately .

Key Words : Application of Accounting Information Systems , Zahir Accounting 5.1

DAFTAR ISI

Halaman

Lembar Judul Tugas Akhir... i

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ... iii

Lembar Pesetujuan dan Pengesahan Tugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... v

Kata Pengantar ... vi

Abstraksi ... viii

Daftar Isi... x

Daftar Gambar ... xi

Daftar Tabel ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Maksud dan Tujuan ... 2

1.3. Metode Penelitian ... 3

1.4. Ruang Lingkup ... 4

BAB II LANDASAN TEORI ... 6

2.1. Konsep Dasar Akuntansi ... 6

2.1.1. Pengertian Sistem Informasi Akuntansi ... 6

2.1.2. Pengertian Akuntansi ... 9

2.1.3. Pihak-pihak Yang Berkepentingan dengan Informasi Akuntansi 10 2.1.4. Persamaan Dasar Akuntansi ... 11

2.1.5. Pengertian Akun atau Rekening ... 12

2.1.6. Siklus Transaksi Akuntansi ... 15

2.1.7. Pengertian Perusahaan Dagang ... 22

2.1.8. Sistem Persediaan Perpetual dan Persediaan Periodik ... 22

2.2. Tools Aplikasi ... 30

2.2.1. Fasilitas Software Zahir Accounting ... 33

BAB III PEMBAHASAN ... 36

3.1. Tinjauan Perusahaan ... 36

3.1.1. Sejarah Perusahaan ... 36

3.1.2. Struktur Organisasi dan Fungsi... 37

3.2. Tinjauan Kasus ... 39

3.3. Pencatatan Akuntansi Secara Manual ... 41

3.3.1. Data Keuangan Perusahaan ... 41

3.3.2. Transaksi Bulan Oktober 2014 ... 42

3.3.3. Penginputan Jurnal ... 50

3.3.4. Pemindahbukuan (Posting) ke Buku Besar ... 53

3.3.5. Neraca Saldo ... 60

3.3.6. Ayat Jurnal Penyesuaian ... 61

3.3.8. Laporan Keuangan ... 63

3.3.9. Spesifikasi Dokumen ... 66

3.4. Pencatatan Komputerisasi Akuntansi ... 68

3.4.1. Informasi Umum Perusahaan ... 68

3.4.2. Data-data Peusahaan ... 70

3.4.3. Setup Data Perusahaan ... 73

3.4.4. Input Data Transaksi ... 89

3.4.5. Laporan ... 118 BAB IV PENUTUP ... 135 4.1. Kesimpulan ... 135 4.2. Saran ... 136 DAFTAR PUSTAKA ... 137 DAFTARRIWAYATHIDP ... 138 SURAT KETERANGAN PKL ... 139 LAMPIRAN-LAMPIRAN ... 140

DAFTAR GAMBAR

Halaman

1. Gambar II.1 Faktor Yang Mempengaruhi Desain SIA ... 9

2. Gambar II.2 Penggolongan Akun ... 14

3. Gambar III 1 Struktur Organisasi ... 38

4. Gambar III 2 Neraca Lajur ... 62

5. Gambar III 3 Jendela Menu Utama Zahir ... 73

6. Gambar III 4 Jendela Penginputan Informasi Perusahaan ... 74

7. Gambar III 5 Jendela Penginputan Periode Akuntansi ... 74

8. Gambar III 6 Jendela Konfirmasi Akhir ... 75

9. Gambar III 7 Jendela Pemilihan Bidang Usaha ... 75

10. Gambar III 8 Jendela Pemilihan Mata Uang ... 76

11. Gambar III 9 Jendela Setup Data Selesai ... 76

12. Gambar III 10 Jendela Klasifikasi Akun ... 79

13. Gambar III 11 Jendela Data Nama Dan Alamat Vendor ... 79

14. Gambar III 12 Jendela Data Nama Dan Alamat Customer ... 80

15. Gambar III 13 Jendela Data Nama Dan Alamat Pegawai ... 81

16. Gambar III 14 Jendela Data Kelompok Barang ... 81

17. Gambar III 15 Jendela Data Barang ... 82

18. Gambar III 16 Jendela Data Kelompok Harta Tetap ... 83

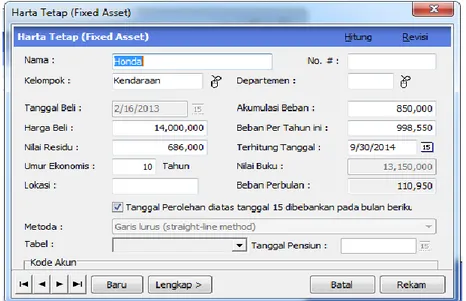

19. Gambar III 17 Jendela Data Harta Tetap ... 84

20. Gambar III 18 Jendela Saldo Awal Akun ... 85

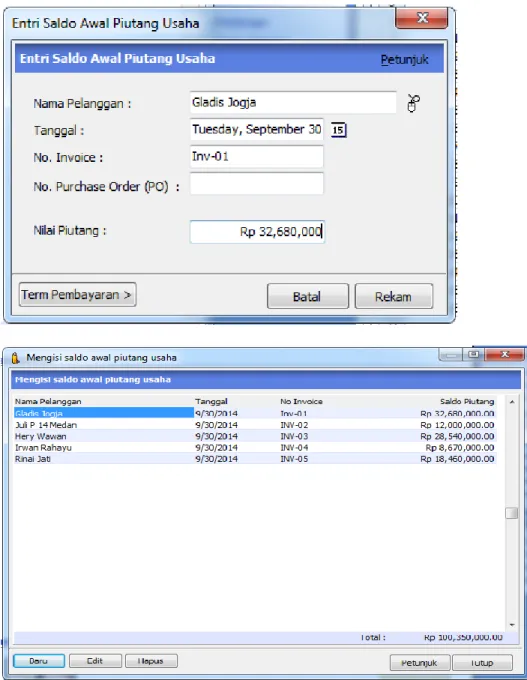

21. Gambar III 19 Jendela Saldo Awal Piutang Usaha ... 86

22. Gambar III 20 Jendela Saldo Awal Hutang Usaha ... 87

23. Gambar III 21 Jendela Saldo Awal Persediaan ... 88

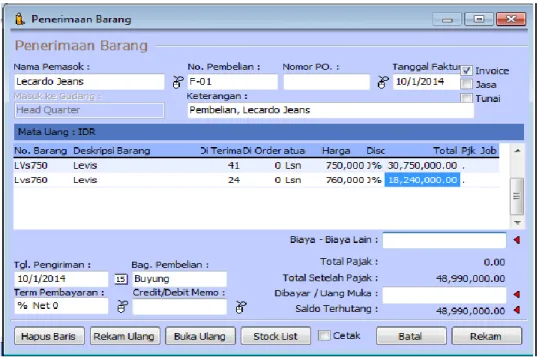

24. Gambar III 22 Jendela Transaksi Pembelian 01 ... 89

25. Gambar III 23 Jendela Transaksi Penjualan 01... 90

26. Gambar III 24 Jendela Transaksi Penjualan 02... 90

27. Gambar III 25 Jendela Transaksi Penjualan 03... 91

28. Gambar III 26 Jendela Transaksi Pengeluaan Kas 01 ... 92

29. Gambar III 27 Jendela Transaksi Penjualan 04... 92

30. Gambar III 28 Jendela Transaksi Pengeluaran Kas 02 ... 93

31. Gambar III 29 Jendela Transaksi Penjualan 05 ... 93

32. Gambar III 30 Jendela Transaksi Penjualan 06... 94

33. Gambar III 31 Jendela Transaksi Penjualan 07 ... .. 95

34. Gambar III 32 Jendela Transaksi Penjualan 08... 96

35. Gambar III 33 Jendela Transaksi Pembayaran Piutang 01 ... 96

36. Gambar III 34 Jendela Transaksi Pengeluaran Kas 03 ... 97

38. Gambar III 36 Jendela Transaksi Penjualan 10... 98

39. Gambar III 37 Jendela Transaksi Pengeluaran Kas 04 ... 99

40. Gambar III 38 Jendela Transaksi Penjualan 11... 99

41. Gambar III 39 Jendela Transaksi Pengeluaran Kas 05 ... 100

42. Gambar III 40 Jendela Transaksi Penjualan 12 ... 101

43. Gambar III 41 Jendela Transaksi Pengeluaran Kas 06 ... 101

44. Gambar III 42 Jendela Transaksi Pengeluaran Kas 07 ... 102

45. Gambar III 43 Jendela Transaksi Penjualan 13... 102

46. Gambar III 44 Jendela Transaksi Penjualan 14... 103

47. Gambar III 45 Jendela Transaksi Penjualan 15... 103

48. Gambar III 46 Jendela Transaksi Penjualan 16... 104

49. Gambar III 47 Jendela Transaksi Pembayaran Piutang 02 ... 104

50. Gambar III 48 Jendela Transaksi Pembayaran Hutang 01 ... 105

51. Gambar III 49 Jendela Transaksi Pengeluaran Kas 08 ... 105

52. Gambar III 50 Jendela Transaksi Penjualan 17... 106

53. Gambar III 51 Jendela Transaksi Penjualan 18... 106

54. Gambar III 52 Jendela Transaksi Penjualan 19 ... 107

55. Gambar III 53 Jendela Transaksi Penjualan 20 ... 107

56. Gambar III 54 Jendela Transaksi Penjualan 21... 108

57. Gambar III 55 Jendela Transaksi Pengeluaran Kas 09 ... 108

58. Gambar III 56 Jendela Transaksi Penjualan 22... 109

59. Gambar III 57 Jendela Transaksi Penjualan 23... 110

60. Gambar III 58 Jendela Transaksi Penjualan 24... 111

61. Gambar III 59 Jendela Transaksi Penjualan 25... 111

62. Gambar III 60 Jendela Transaksi Penjualan 26... 112

63. Gambar III 61 Jendela Transaksi Pembayaran Piutang 03 ... 112

64. Gambar III 62 Jendela Transaksi Pembayaran Piutang 04 ... 113

65. Gambar III 63 Jendela Transaksi Pengeluaran Kas 10 ... 113

66. Gambar III 64 Jendela Transaksi Pembelian 02 ... 114

67. Gambar III 65 Jendela Transaksi Pengeluaran Kas 11 ... 114

68. Gambar III 66 Jendela Transaksi Pengeluaran Kas 12 ... 115

69. Gambar III 67 Jendela Transaksi Jurnal Umum 01 ... 116

70. Gambar III 68 Jendela Penyusutan Harta Tetap ... 117

71. Gambar III 69 Jendela Daftar Jurnal –Semua Transaksi ... 122

72. Gambar III 70 Jendela Buku Besar - Standar ... 128

73. Gambar III 71 Jendela Neraca Saldo ... 131

74. Gambar III 72 Jendela Laba Rugi ... 132

DAFTAR TABEL

Halaman

1. Tabel II.1 Saldo Normal Akun ... 13

2. Tabel III.1 Neraca Saldo Per 31 September 2014 ... 41

3. Tabel III 2 Jurnal Penjualan ... 50

4. Tabel III 3 Jurnal Pembelian ... 50

5. Tabel III 4 Jurnal Penerimaan Kas ... 51

6. Tabel III 5 Jurnal Pengeluaran Kas ... 52

7. Tabel III 6 Buku Besar ... 53

8. Tabel III 7 Neraca Saldo ... 60

9. Tabel III 8 Ayat Jurnal Penyesuaian ... 61

10. Tabel III 9 Laporan Laba Rugi... 63

11. Tabel III 10 Laporan Perubahan Modal ... 64

12. Tabel III 11 Neraca ... 65

13. Tabel III 12 Data Vendor, Customer, dan Employee ... 70

14. Tabel III 13 Data Persediaan ... 71

DAFTAR LAMPIRAN

Halaman

A.1 Invoice ... 140

B.1 Faktur Pembelian ... 142

B.2 Bukti Penerimaan dan Pengeluaran Kas ... 144

BAB I PENDAHULUAN

1.1. Latar Belakang

Kompleknya kebutuhan manusia pada masa ini, maka semakin meningkatnya kebutuhan akan teknologi untuk memenuhi kebutuhan tersebut. Teknologi membawa pengaruh yang cukup besar pada dunia pendidikan maupun bisnis. Saat ini komputer adalah alat yang sangat dibutuhkan oleh sebuah perusahaan yang bisa membuat data lebih cepat, akurat,serta tepat waktu, dan untuk menghemat ruang penyimpanan sehingga lebih mudah untuk mengarsipkan dan pengambilan data.

Semakin berkembangnya teknologi informatika, secara otomatis segala bidang kegiatan menginginkan secara terkomputerisasi tidak terkecuali kegiatan dalam bidang akuntansi. Akuntansi memerlukan database yang confidential karena seluruh transaksi yang ada adalah berkaitan dengan keuangan sebuah perusahaan atau badan perorangan.

Toko Fadel Jeans merupakan sebuah toko yang bergerak dalam bidang perdagangan umum yang menjual pakaian jadi, dari proses melayani penjualan kepada customer sampai proses pembayaran di lakukan secara manual yaitu masih menggunakan dokumen / buku dalam pencatatannya, sehingga pengolahan data memerlukan waktu yang relatif lama.

Toko Fadel Jeans sendiri sampai saat ini dalam mencatat kegiatan transaksi maupun pembuatan laporan keuangan dilakukan secara manual dan dengan adanya pencatatan manual tersebut terkadang masih terjadi penggandaan data maupun terjadi kesalahan dalam pembuatan laporan.

Atas dasar contoh diatas, maka dapat disimpulkan bahwa bidang akuntansi sangat membutuhkan sistem yang terkomputerisasi. Didukung dengan pengetahuan IT, dan kemungkinan jika pengguna membutuhkan data informasi mengenai suatu transaksi, tapi karena pencatatannya masih secara manual kita tidak dapat mencarinya dengan cepat mengenai informasi akuntansi misal waktu terjadinya transaksi,data dan dokumen dari transaksi yang telah terjadi lain halnya jika kita sudah menggunakan sistem yang terkomputerisasi kita hanya perlu input nomor invoice atas transaksi tersebut, maka setelah itu akan muncul informasi mengenai data transaksi, waktu pembayaran, dengan apa kita membayar apakah dengan giro,cek atau secara tunai dan informasi lainnya, maka bidang akuntansi dan teknologi informasi menciptakan berbagai software akuntansi salah satunya adalah Zahir Accounting.

Sehubungan dengan masalah dan kendala diatas, maka penulis coba merancang penerapan program aplikasi penjualan pada Toko. Fadel Jeans dengan itu penulis mengambil judul “Penerapan Sistem Informasi Akuntansi Menggunakan Zahir 5.1 Pada Toko. Fadel Jeans”.

1.2. Maksud danTujuan

Adapun maksud penulisan perancangan program ini adalah:

1. Untuk mengetahui sejauh mana kemampuan penulis dalam memecahkan masalah yang dihadapi berkaitan dengan transaksi penjualan usaha, serta mengimplementasikan program aplikasi transaksi penjualan Toko.Fadel Jeans.

2. Mencoba untuk mengimplementasikan pengolahan data transaksi penjualan usaha pada Toko.Fadel Jeans agar mengefisiensikan waktu dan memudahkan dalam pembuatan laporan yang diminta oleh pimpinan.

3. Sebagai salah satu sumbangan pikiran dalam rangka memperbaiki suatu bentuk sistem lama menjadi sistem yang baru, dengan memanfaatkan sumberdaya yang ada baik dari segi perangkat lunak, perangkat keras, maupun pemakai dan pengguna.

4. Memberi kesempatan kepada mahasiswa untuk menunjukkan darma baktinya kepada almamater AMIK BSI.

Sedangkan tujuan dari penulisan tugas akhir ini sebagai salah satu syarat kelulusan pada program Pendidikan Diploma Tiga (III) Jurusan Komputerisai Akuntansi Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika (AMIK BSI) Jakarta

1.3. Metode Penelitian

Dalam rangka pengumpulan data untuk memenuhi penyusunan program aplikasi ini, penulis melakukan beberapa cara yaitu :

1. Metode Observasi (Observation Method)

Dengan metode ini penulis melakukan observasi dan berpartisipasi secara langsung di sebuah perusahaan yang bergerak dibidang perdagangan yaitu Toko.Fadel Jeans yang tepatnya berlokasi di pasar Tanah abang blok F lantai III Los AKS 77-78 Jakarta Pusat, analis sistem dapat juga berpartisipasi secara langsung.

2. Metode Studi Pustaka (Library Method)

Selain dengan observasi analisa sistem penulis juga melakukan pencarian data dengan metode studi pustaka sebagai pedoman pengumpulan dan mengkaji data yang ada. Metode studi pustaka yang dilakukan dengan membaca literatur-literatur yang berkaitan dengan pembayaran hutang usaha, catatan-catatan dan buku-buku yang berhubungan dengan materi perancangan program seperti Sistem Basis Data, Pemrograman Terstruktur, Pemrograman Menggunakan Zahir Versi 5.1.

3. Metode Wawancara (Interview)

Metode wawancara dilakukan untuk mendapatkan informasi mengenai sejarah berdirinya usaha dagang pada Toko.Fadel Jeans. Metode wawancara dilakukan untuk mendapatkan informasi yang lengkap mengenai seluruh

kegiatan dari pertama kali usaha tersebut di dirikan dan bagaimana proses transaksi yang terjadi di Perusahaan.

1.4. Ruang Lingkup

Dalam penulisan tugas akhir ini penulis mengambil pokok permasalahan pada proses transaksi yang biasa di lakukan secara manual Toko.Fadel Jeans, yang biasanya dilakukan secara manual menjadi proses sistem yang terkomputerisasi. Adapun materi yang akan dibahas dalam penyusunan tugas akhir ini mengenai penerapan sistem informasi akuntansi di Toko Fadel Jeans menggunakan Zahir 5.1. proses penerapan sistem informasi akuntansi tersebut meliputi setup awal, penginputan saldo awal, penginputan data transaksi, hingga penyajian laporan akuntansi di Toko Fadel Jeans.

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

2.1.1. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem

Pengertian sistem menurut Romney (2004a:2) “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan”.

Sedangkan menurut Puspitawati dan Anggadini (2011:1) memberikan batasan bahwa “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”. 2. Pengertian Informasi

Menurut Robert N. Anthony dan John Dearden dalam buku Jogiyanto (2005:8) ”Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan berarti bagi yang menerimanya”. Sumber dari informasi adalah data. Data merupakan bentuk jamak dari bentuk tunggal datum atau data item. Data adalah kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Kejadian-kejadian-kejadian (event) adalah suatu yang terjadi pada saat yang tertentu. Kesatuan nyata (fact and entity) adalah berupa objek nyata seperti tempat, benda dan orang yang betul-betul ada dan terjadi.

Menurut Puspitawati dan Anggadini (2011:13) memberikan batasan bahwa “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”.

Sumber dari informasi adalah data. Data merupakan kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Informasi merupakan hasil dari pengolahan data, akan tetapi tidak semua hasil dari pengolahan tersebut bisa menjadi informasi.

3. Pengertian Sistem Informasi

Menurut Robert A. Lertch dan Roscoe Davis dalam buku Jogiyanto (2005:11) “Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

Tujuan dari sistem informasi adalah menyajikan informasi untuk mengambil keputusan pada perencanaan,pengorganisasian, pengendalian, kegiatan operasi subsistem suatu perusahaan, sehingga dapat diambil kesimpulan sistem informasi memberikan suatu cara untuk memandang suatu organisasi sebagai suatu keseluruhan sebagai bagian dari lingkungan eksternal yang lebih luas.

4. Pengertian Sistem Informasi Akuntansi

Menurut Stephen A. Moscove dan Mark G. Simkin dalam buku Jogiyanto (2005:17) “Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak luar dan pihak-pihak dalam perusahaan (secara prinsip adalah manajemen).

Berikut adalah lima komponen Sistem Informasi Akuntansi:

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik yang manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis organisasi.

d. Software yang dipakai untuk memproses data organisasi.

e. Infrastrukstur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Ada tiga faktor yang mempengaruhi desain SIA, yaitu perkembangan teknologi informasi, strategi organisasi, dan budaya perusahaan.

Sumber : Romney (2004b:6)

Gambar II.1

Faktor Yang Mempengaruhi Desain SIA 2.1.2. Pengertian Akuntansi

Akuntansi adalah suatu proses mencatat, mengkalsifikasi, meringkas, mengelola dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing Accounting yang artinya bila dalam bahasa indonesia adalah menghitung atau mempertanggung jawabkan. Akuntansi digunakan dihampir seluruh kegiatan bisnis diseluruh dunia untuk pengambilan keputusan sehingga disebut sebagai bahasa bisnis.

Menurut Himayati (2008:9) akuntansi adalah “proses pengidentifikasian penggolongan, penyortiran, pengikhtisaran, dan penyajian

transaksi keuangan (informasi ekonomi), sehingga dapat dilakukan penilaian dan pengambilan keputusan oleh pemakai informasi tersebut”.

Definisi akuntansi dari sudut kegiatannya menurut Jusup (2011a:5) “Ditinjau dari sudut kegiatannya, akunbtansi dapat didefinisikan sebagai proses pencatatan,penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu entitas”.

Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham,kreditur,atau pemilik.

Akuntansi keuangan adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas,diinterpretasikan, dan dikomunikasikan.

2.1.3. Pihak-pihak Yang Berkepentingan Dengan Informasi Akuntansi Pihak-pihak yang berkepentingan dengan informasi akuntansi untuk pengambilan keputusan ekonomi tersebut adalah sebagai berikut:

1. Pemilik perusahaan (owner). 2. Calon pemilik (investor).

3. Pengelola perusahaan (management).

4. Kreditor (Supplier, Bank, dan pihak lain yang memberikan pinjaman).

6. Karyawan perusahaan. 2.1.4. Persamaan Dasar Akuntansi

Dalam akuntansi, kekayaan sering diistilahkan dengan aktiva (assets). Aktiva menunjukkan segala bentuk kekayaan yang dimiliki oleh perusahaan dan merupakan sumber daya bagi perusahaan dalam menjalankan aktivitas bisnisnya.

Menurut Himayati (2008:11) memberikan batasan bahwa “Dalam persamaan akuntansi, di sisi kiri adalah bagian yang dimiliki perusahaan yang diberi nama harta (assets) dan di sisi kanan terdapat sumber pembelanjaan, yang terdiri dari hak kreditur, atau disebut kewajiban (liabilities), dan hak pemilik (equities) atau modal (capital)”.

Sumber kekayaan memberikan informasi dari mana kekayaan perusahaan berasal. Sumber kekayaan perusahaan pada awalnya diperoleh dari pemilik modal sendiri dalam akuntansi sering diistilahkan ekuitas

(equity). Ekuitas juga disebut dengan kewajiban perusahaan kepada pemilik

modal. Pada tahab selanjutnya, perusahaan dapat memperoleh sumber kekayaan dari pihak lain seperti bank atau supplier yang dalam akuntansi disebut utang (liabilities).

Hubungan antara kekayaan, kewajiban dan ekuitas dapat dirumuskan kedalam sebuah persamaan akuntansi (accounting equation) sebagai berikut:

AKTIVA = UTANG + MODAL MODAL = AKTIVA – UTANG 2.1.5. Pengertian Akun atau Rekening 1. Pengertian Akun Riil dan Akun Nominal

Menurut Jusup (2011b:70) “Akun adalah suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan, dan beban”. Tujuan pemakaian akun adalah untuk mencatat data yang akan menjadi dasar penyusunan laporan keuangan.

Jumlah akun yag perlu diadakan dalam pembukuan suatu perusahaan tergantung kepada kebutuhan. Kumpulan akun yang digunakan dalam pembukuan suatu perusahaan disebut buku besar. Dalam buku besar biasanya akun-akun disusun dengan urutan tertentu, yaitu akun-akun untuk neraca disusun paling depan, dan sesudah itu barulah akun-akun yang akan dicantumkan dalam laporan laba rugi.

2. Penggolongan Akun atau Rekening

Akun dapat dibagi menjadi dua golongan besar yaitu: a. Akun Neraca atau akun Rill

Menurut Jusup (2005:64) akun rill yaitu “Rekening-rekening yang pada akhir periode akan dilaporkan didalam neraca”.

Akun neraca dibagi menjadi tiga kelompok yaitu: 1) Aktiva (Assets)

Menurut Jusup (2011c:28) “Aset adalah sumber-sumber ekonomi yang dimiliki perusahaan yang biasa dinyatakan dalam satuan uang”. Aktiva ini berupa Aktiva Lancar, Investasi Jangka Panjang, Aktiva Tetap, Aktiva Tetap Tidak Berwujud, dan Aktiva Lain-lain.

2) Kewajiban (Liabilities)

Menurut Jusup (2011d:29) “Kewajiban adalah utang yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu di masa yang akan datang”. Kewajiban ini berupa Kewajiban Lancar, Kewajiban Jangka Panjang, Kewajiaban Lain-lain.

3) Modal (Equity)

Menurut Jusup (2011e:29) “Modal pada hakikatnya merupakan hak pemilik perusahaan atas kekayaan (assets)”.

b. Akun Laba Rugi atau Akun Nominal

Akun laba-rugi atau akun nominal adalah akun-akun yang pada akhir periode akan dilaporkan dalam laporan laba-rugi. Akun laba-rugi atau akun nominal dibagi menjadi dua kelompok yaitu:

1) Pendapatan

Menurut Warren, dkk (2005:63) pendapatan adalah “Peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli”.

2) Beban

Menurut Warren, dkk (2005:63) beban adalah “Aktiva atau jasa yang digunakan dalam menghasilkan pendapatan”.

Penggolongan akun-akun dapat dijelaskan dengan skema berikut :

Sumber : Jusup (2011h:71)

Gambar II.2 Penggolongan Akun 3) Saldo Normal Akun

Akun merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Saldo akun adalah selisih antara jumlah sisi debet dengan jumlah sisi kredit. Jumlah sisi pertambahan dalam suatu akun bisa sama atau lebih besar daripada sisi

pengurangannnya, akan tetapi hampir semua akun pada umumnya bersaldo positif (pertambahan lebih besar daripada pengurangan)

Aturan pendebetan dan pengkreditan serta saldo-saldo pada umumnya (saldo normal) dari berbagai jenis rekening dapat dilihat pada ikhtisar dibawah ini:

Tabel II.1

Saldo Normal Akun

Jenis Akun Pertambahan Pengurangan Saldo Normal

Aset Debet Kredit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Pendapatan Kredit Debet Kredit

Beban Debet Kredit Debet

Sumber : Jusup (2011i:71)

2.1.6. Siklus Transaksi Akuntansi

Pengolahan data keuangan perusahaan diawali dari bukti transaksi yang berupa faktur, dokumen, nota, kuitansi dan bukti-bukti transaksi keuangan yang lainnya dan kemudian dicatatkan dalam pembukuan/catatan perusahaan sehingga hasil akhir dari proses pencatatan dan pengidentifikasian

bukti itu akan menghasilkan informasi yaitu laporan keuangan (financial

statement). Proses pengidentifikasian bukti transaksi dan pencatatannya dalam

akuntansi dikenal dengan nama Siklus Akuntansi (Accounting Cycle).

Menurut Puspitawati (2011:39) “Siklus akuntansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting ke general ledger), pengelompokan bukti-bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti transaksi ke dalam neraca salso (trial

balance). Melakukan penyesuaian (adjustment), membuat kertas kerja (worksheet), dan membuat laporan keuangan (financial statement)”.

Siklus akuntansi secara garis besar meliputi: penjurnalan transaksi, posting ke dalam buku besar, menyusun neraca saldo sebelum penyesuaian, membuat jurnal penyesuaian, menyusun neraca saldo setelah penyesuaian, laporan keuangan, membuat jurnal penutup, jurnal koreksi (tambahan). Siklus akuntansi dapat digambarkan sebagai berikut:

Adapun penjelasan dari masing-masing proses tersebut adalah: 1. Data Transaksi (Dokumen)

Aktivitas perusahaan yang berkaitan dengan masalah keuangan dikenal sebagai transaksi tersebut harus dicatatkan dalam pembukuan perusahaan yang nantinya digunakan untuk membuat laporan keuangan perusahaan. Dalam setiap transaksi tertentu ada bukti pendukung tertulis yang dikenal

sebagai dokumen sumber atau bukti dasar. Dokumen sumber atau bukti dasar dapat berupa faktur, kwitansi, nota, dan bukti lainya.

2. Jurnal

a. Pengertian Jurnal

Menurut Jusup (2011j:26) “Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkanakun yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing”.

Manfaat pemakaian jurnal adalah sebagai berikut :

1) Jurnal merupakan alat pencatatan yang dapat menggambarkan akun-akun yang terpengaruh oleh suatu transaksi.

2) Jurnal juga merupakan alat pencatatan yang memberikan gambaran secara kronologis (menurut urutan waktu terjadi transaksi), sehingga dapat memberi gambaran yang lengkap tentang seluruh transaksi perusahaan berdasarkan urutan-urutan kejadiannya. 3) Jurnal dapat dipecah-pecah menjadi beberapa jurnal khusus yang

dapat dikerjakan oleh beberapa orang secara bersamaan.

4) Jurnal menyediakan ruang yang cukup untuk keterangan transaksi. 5) Apabila transaksi dicatat secara langsung ke buku besar dan terjadi

kesalahan dalam mencatatnya, maka letak kesalahan tersebut dibuku besar akan sulit ditemukan.

b. Posting

Proses memindahkan ayat-ayat jurnal yang telah dibuat dalam buku jurnal ke buku besar disebut posting, yaitu memindahkan angka yang tercantum dalam kolom debet jurnal ke sisi debet suatu akun dan memindahkan angka yang tercantum dalam kolom kredit jurnal ke sisi kredit akun yang lain. Nama akun yang diposting di buku besar harus sesuai dengan nama akun yang tertulis di dalam jurnal.

c. Kode Akun atau Rekening

Urutan dari akun atau rekening dalam buku besar haruslah disesuaikan dengan urutan yang ada di dalam neraca (balance sheet). Setiap akun diberi kode baik itu dalam bentuk huruf maupun angka.

d. Pengkodean Akun

Kode digunakan untuk mengklarifikasi data, memasukan data kedalam komputer dan untuk mengambil bermacam-macam informasi yang berhubungan dengannya. Kode dapat berupa kumpulan angka, huruf dan karakter khusus.

Tipe kode yang dipakai dalam aplikasi pemprograman yaitu : 1. Kode group (Group Code)

Pengkodean berdasarkan field-field dan tiap-tiap kode memiliki arti

Adalah pengkodean yang dibuat berdasarkan singkatan atau mengambil sebagian dari item yang akan diwakili oleh item tersebut.

Contoh :

Kode pelanggan : Kode „IR‟ untuk pelanggan dengan nama Irwan Rahayu

3. Kode Urut (Sequential Code)

Pengkodean yang mempunyai nilai urut antara satu kode dengan kode berikutnya.

001 Kas

002 Piutang Dagang

003 Persediaan Barang Dagang 4. Kode Blok (Block Code)

Mengklasifikasian item kedalam kelompok blok tertentu yang mencerminkan satu klasifikasi tertentu atas dasar pemakaian maksimum yang diharapkan.

Contoh :

1000-1999 Kelompok 2000-2999 Aktiva Lancar 3000-3999 Hutang Lancar

5. Kode Desimal (Decimal Code)

Mengklasifikasikan kode atas dasar 10 unit angka desimal dimulai dari angka 0 sampai 9 atau dari 00 sampai 99 tergantung dari banyaknya kelompok.

Contoh :

00. Aktiva Lancar 00100 Kas

00200 Piutang Dagang

00300 Persediaan Produk Selesai 01. Aktiva Tetap

01100 Tanah

01200 Bangunan Kantor 3. Buku Besar

Buku Besar menurut Puspitawati dan Anggadini (2011:40) adalah “Tempat yang digunakan untuk mengelompokan transaksi-transaksi keuangan”. Buku Besar dapat diidentifikasikan pula dengan kumpulan dari berbagai perkiraan yang sejenis/sekelompok.

4. Neraca Saldo

Neraca Saldo menurut Puspitawati dan Anggadini (2011:41) adalah “Kumpulan dari saldo-saldo dari perkiraan yang ada di buku besar”. 5. Penyesuaian

Jurnal penyusaian menurut Puspitawati dan Anggadini (2011:42) adalah “Jurnal yang dipergunakan untuk menyesuaikan saldo perkiraan-perkiraan di buku besar pada akhir periode pembukuan”.

6. Kertas Kerja

Kertas Kerja/neraca lajur menurut Puspitawati dan Anggadini (2011:42) adalah “Form/kertas/catatan yang digunakan untuk membuat ringkasan mengenai pembukuan perusahaan yang terdiri dari kolom neraca saldo, kolom penyesuaian, kolom neraca saldo setelah penyesuaian, kolom laporan laba rugi dan kolom neraca”.

7. Laporan Keuangan

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi menyediakan beberapa informasi yang dinamakan laporan keuangan (financial reporting). Laporan keuangan terdiri dari :

a. Laporan laba rugi

Laporan keuangan yang berisi hasil operasi perusahaan dalam periode waktu tertentu.

b. Laporan Perubahan Modal

Laporan informasi yang dibuat dari pengaruh hasil operasi perusahaan yang berupa laba atau rugi terhadap modal pemilik. c. Neraca

Suatu daftar menggambarkan kondisi dari harta, kewajiban dan modal yang dimiliki perusahaan pada periode tertentu.

d. Laporan arus kas

Laporan informasi mengenai arus kas, baik penerimaan dan pengeluaran kas perusahaan selama satu periode akuntansi.

2.1.7. Pengertian Perusahaan Dagang

Menurut Hery (2011:2) adalah “Perusahaan jenis ini menjual produk (barang Jadi), akan tetapi perusahaan tidak membuat/menghasilkan sendiri produk yang akan dijualnya melainkan memperolehnya dari peusahaan lain”.

Sumber pendapatan utama sebuah perusahaan dagang adalah penjualan barang dagangan yang disebut pendapatan penjualan atau disingkat penjualan. Dalam hal beban, perusahaan dagang mempunyai dua kelompok beban yang disebut beban pokok penjualan atau harga pokok penjualan dan beban operasi.

2.1.8. Sistem Persediaan Perpetual dan Persediaan Periodik

Ada 2 (dua) sistem persediaan yang dipakai untuk penentuan harga perolehan persediaan pada perusahaan dagang menurut Jusup (2011k:346), yaitu sistem persediaan perpetual dan sistem persediaan periodik.

1. Sistem Persediaan Perpetual

Dalam sistem persediaan perpetual, perusahaan menyelenggarakan pencatatan yang detail atas biaya perolehan persediaan barang dagangan yang dibeli maupun dijual.

Akuntansi persediaan dalam sistem perpetual meliputi : a. Pembelian Barang Dagangan

Pembelian barang dagangan dicatat diakun persediaan barang dagang sisi debet dan utang usaha/kas di sisi kredit.

Bentuk jurnalnya :

Persediaan Barang Dagang Rp xxx

Kas (tunai) atau Hutang Usaha (Kredit) Rp xxx b. Potongan Pembelian

Banyak perusahaan menawarkan suatu potongan kepada para pelanggan jika pembayaran dilakukan lebih cepat.

Bagi pembelian potongan tersebut disebut potongan pembelian. Jika ada potongan pembelian, maka jurnal yang harus dibuat adalah :

Utang Usaha Rp xxx

Kas Rp xxx

Persediaan Barang Dagang Rp xxx

c. Retur pembelian (Pengembalian Barang Yang Telah Dibeli)

Perusahaan pemasok pada umumnya memberi kemungkinan pembelian untuk mengembalikan barang yang telah dibelinya karena barang cacat, rusak, atau tidak sesuai dengan pesanan. Hal seperti ini disebut retur pembelian. Jika terjadi retur pembelian, maka jurnal yang harus dibuat adalah :

Utang Usaha Rp xxx

d. Biaya Pengangkutan

Dalam transaksi perdagangan barang, pengangkutan barang dari tempat penjual ke tempat pembeli kerapkali harus dilakukan dengan menggunakan alat transportasi tertentu. Siapa yang berkewajiban menanggung biaya transportasi, tergantung pada kesepakatan yang dibuat antara penjual dan pembeli.

Apabila pembelian harus menanggung biaya pengangkutan, maka biaya tersebut akan menambah biaya perolehan atas barang yang dibeli. Oleh karena itu biaya pengangkutan harus didebetkan pada akun persediaan barang dagang.

Bentuk jurnalnya adalah :

Persediaan Barang Dagang Rp xxx

Kas Rp xxx

Dan apabila biaya pengangkutan barang menjadi tanggungan penjual, maka jurnalnya adalah sebagai berikut :

Biaya Angkut Penjualan Rp xxx

Kas Rp xxx

e. Penjualan Barang Dagangan

Penjualan yang dilakukan pedagang pengecer seringkali dilakukan secara tunai. Transaksi penjualan dicatat dengan mendebet akun kas apabila tunai atau akun piutang dagang apabila kredit dan mengkredit akun penjualan.

Kas (tunai) atau Piutang Dagang (kredit) Rp xxx

Penjualan Rp xxx

Saat melakukan transaksi penjualan akan menyebabkan berkurangnya persediaan barang dagang. Oleh karena itu harus dibuat jurnal lagi untuk mencatat berkurangnya saldo persediaan barang dagang, bentuk jurnalnya adalah sebagai berikut :

Harga Pokok Penjualan Rp xxx

Persediaan Barang Dagang Rp xxx

f. Potongan Penjualan

Apabila pembeli melunasi piutang dalam jangka waktu periode potongan, maka penjual mencatat hal tersebut sebagai potongan penjualan. Jika ada potongan penjualan, maka jurnal yang akan dibuat adalah sebagai berikut :

Kas Rp xxx

Potongan Penjualan Rp xxx

Piutang Dagang Rp xxx

g. Pengembalian Barang yang telah Dijual (Retur Penjualan)

Ketika ada pengembalian barang dijual maka hal tersebut disebut retur penjualan. Pencatatan untuk retur penjualan adalah sebagai berikut :

Retur Penjualan Rp xxx

Karena ada barang yang kembali maka akan menyebabkan bertambahnya persediaan barang dagangan maka dari itu harus dibuat jurnal sebagai berikut :

Persediaan Barang Dagang Rp xxx

Harga Pokok Penjualan Rp xxx

h. Penyesuaian Persediaan Berdasarkan Hasil Perhitungan Fisik

Jika terjadi ketidak samaan antara saldo buku dengan saldo persediaan yang sesungguhnya, maka tidak perlu dilakukan pencatatan penyesuaian. Apabila perusahaan melakukan perhitungan fisik pada akhir tahun buku dan terjadi perbedaan atau selisih antara saldo persediaan barang dagang dengan persediaan sesungguhnya, dikarenakan ada persediaan yang rusak atau terjadi kehilangan, maka perusahaan melakukan penyesuaian yang harus dibuat adalah :

Harga Pokok Penjualan Rp xxx

Persediaan Barang Dagang Rp xxx

2. Sistem Persediaan Periodik

Pada sistem persediaan periodik, perusahaan menggunakan akun tersendiri untuk mencatat pembelian, biaya angkut pembelian, retur, dan potongan. Disisi lain, perusahaan tidak mencatat setiap terjadi mutasi persediaan secara terus menerus, melainkan melakukan perhitungan saldo akhir dan juga harga pokok penjualan pada akhir periode.

Akuntansi persediaan dalam sistem periodik meliputi : a. Pembelian Barang Dagangan

Pembelian barang dagangan dicatat di akun pembelian sisi debet dan utang usaha/kas di sisi kredit. Dan bentuk jurnalnya adalah sebagai berikut :

Pembelian Rp xxx

Hutang Usaha (kredit) atau Kas (tunai) Rp xxx b. Potongan Pembelian

Jurnal untuk mencatat pembayaran utang yang mendapat potongan adalah sebagai berikut :

Utang Usaha Rp xxx

Kas Rp xxx

Potongan Pembelian Rp xxx

c. Pengembalian Barang yang Dibeli (Retur Pembelian)

Jurnal untuk mencatat pengembalian barang (retur) adalah sebagai berikut :

Utang Usaha Rp xxx

Retur Pembelian Rp xxx

d. Biaya Pengangkutan

Jika biaya angkut di tanggung oleh pembeli maka jurnalnya adalah sebagai berikut:

Biaya Angkut Pembelian Rp xxx

e. Penjualan Barang Dagang

Jika transaksi penjualan tunai maka dicacat dengan mendebet kas atau piutang dagang apabila kredit dengan mengkredit akun penjualan sebagai berikut :

Kas (tunai) atau Piutang Dagang (kredit) Rp xxx

Penjualan Rp xxx

f. Pengembalian Barang yang Dijual (Retur Penjualan)

Ketika ada pengembalian barang yang telah dijual maka hal ini disebut retur penjualan, pencatatan jurnal untuk retur penjualan adalah sebagai berikut :

Retur Penjualan Rp xxx

Piutang Dagang Rp xxx

g. Potongan Penjualan

Jurnal untuk mencatat pembayaran piutang yang mendapat potongan adalah sebagai berikut :

Kas Rp xxx

Potongan Penjualan Rp xxx

Piutang Dagang Rp xxx

h. Jurnal Penyesuaian dalam Sistem Periodik

Dalam sistem persediaan periodik, sebagai konsekuensi dari sistem pencatatan persediaan, maka jurnal penyesuaian atas persediaan pada akhir periode harus dilakukan. Jurnal penyesuaian ini juga diperlukan

untuk membukukan harga pokok penjualan selama periode yang bersangkutan.

Jurnal yang harus dibuat adalah :

1) Untuk memindahkan saldo persediaan awal ke akun Harga Pokok Penjualan

Harga Pokok Penjualan Rp xxx

Persediaan Barang Dagang Rp xxx

2) Untuk memindahkan saldo akun Pembelian ke akun Harga Pokok Penjualan

Harga Pokok Penjualan Rp xxx

Pembelian Rp xxx

3) Untuk memindahkan saldo akun Biaya Angkut Pembelian ke akun Harga Pokok Penjualan

Harga Pokok Penjualan Rp xxx

Biaya Angkut Pembelian Rp xxx

4) Untuk memindahkan saldo akun Retur Pembelian, dan Potongan Pembelian ke akun Harga Pokok Penjualan

Retur Pembelian Rp xxx

Potongan Pembelian Rp xxx

Harga Pokok Penjualan Rp xxx

5) Untuk mencatat saldo akhir persediaan barang dagangan Persediaan Barang Dagangan Rp xxx

2.2. Tools Aplikasi

Dalam penerapan sistem informasi akuntansi di Toko Fadel Jeans penulis menggunakan software Zahir Accounting Versi 5.1. Zahir Accounting adalah sebuah program akuntansi yang di desain khusus untuk mengolah keuangan perusahaan secara mudah, fleksibel, yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan dagang maupun perusahaan jasa. Zahir Accounting versi 1.0 dibuat pertama kali pada tahun 1996 dan pada tahun 1997, mulai dikembangkan versi 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini, Zahir sudah berada di versi 5.1.

Menurut Himayati (2008:1) “Zahir Accounting adalah sebuah program akuntansi yang didesain khusus untuk mengolah keuangan perusahaan secara mudah, fleksibel, yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan baik perusahaan jasa maupun perusahaan dagang”.

Konsep Zahir Accounting, bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh penggunayang baru memulai mempelajari komputer dan akuntansi.

Atas dasar kelima transaksi dasar tersebut, Zahir Accounting dirancang untuk mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan akuntansi dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam. Zahir juga memudahkan setiap pengguna dalam mengambil keputusan bisnis, karena dilengkapi dengan berbagai analisa

laporan keuangan perusahaan, seperti analisa rasio, break even point analysis, grafik dan laporan lainnya..

Berikut adalah kelebihan zahir versi 5.1 dari segi fasilitas software :

1. Mudah Digunakan oleh Non Akuntan

Telah tersedia formulir khusus untuk menginput semua transaksi yang umum terjadi di sebuah perusahaan, seperti transaksi kas masuk dan keluar,pembelian,penjualan,pembayaran piutang dan hutang, dll. Formulir khusus tersebut akan user untuk menginput transaksi tanpa perlu mengerti teori akuntansi sama sekali. Karena dilengkapi pula online help, video training dan buku panduan pengguna saat membeli software.

2. Design User Interface Menarik dan Mudah Dipahami

Desain tampilan software menggunakan seni estetika yang tinggi, sehingga nyaman dipandang dan tidak membosankan, serta struktur menu dan icon yang mudah dimengerti.

3. Faktur dan Laporan Dapat di Desain Sesuai Kebutuhan

Seluruh laporan dapat didesain sesuai dengan keinginan dan kebutuhan perusahaan. Disediakan berbagai variabel data dan fungsi-fungsi matematika yang dapat langsung digunakan. Fasilitas desain laporan ini opsional pada edisi Zahir Small Business.

4. Laporan Dapat di Email dan di Export ke Berbagai Format

Mengirim laporan menggunakan email menjadi hal yang mudah di zahir, cukup buka laporan yang diinginkan kemudian klik tombol send email,

kemudian pilih format dan alamat tujuan, tanpa harus membuka program email dan melampirkan file laporan secara terpisah. Seluruh laporan bisa di export untuk memudahkan pengolahan data lebih lanjut sesuai dengan kebutuhan. Hasil export akan tampil sama persis dengan tampilan di zahir, rapi dan menarik. Berbagai file hasil export tersedia, termasuk Ms Excel sehingga laporan dapat dengan mudah diolah dan dikembangkan.

5. Menggunakan Database Client Server

Dengan database Client Server, zahir menjadi lebih handal untuk menangani data-data yang besar dan volume transaksi yang sangat tinggi, yang lebih penting adalah tingginya tingkat keamanan data. Database dapat disimpan dikomputer server atau dikomputer client.

6. Fasilitas dan kapasitas dapat di sesuaikan dengan kebutuhan

Fasilitas dapat disesuaikan dengan kebutuhan, sehingga cukup membeli fasilitas-fasilitas tambahan yang sesuai dengan kebutuhan

7. Laporan bisa diklik untuk menampilkan Detail Transaksi (Audit /

Drill-down)

Untuk laporan neraca dan laba-rugi akan menampilkan buku besar per rekening, kemudian pada nomor transaksi akan membuka transaksi asli. Kemudian laporan keuangan akan menampilkan jurnal double entry. Kemampuan seperti ini jarang tersedia pada software akuntansi lainnya, dimana bisa langsung mengetahui detail dan rincian transaksi dari laporan laba-rugi dan neraca, cukup klik saja

Sebuah software haruslah memahami sifat manusia yang mudah lupa atau salah, sehingga sangat besar kemungkinan sebuah transaksi yang telah diposting ternyata salah, seperti salah menginput tanggal, dsb. Setiap kali user akan mengedit atau menghapus transaksi, software akan mewajibkan user untuk mengisi form yang harus diisi dengan penjelasan mengapa transaksi ini diedit, diunposting atau dihapus, dimana informasi ini akan tersimpan untuk kepentingan audit.

9. Penyediaan fasilitas laporan & analisa bisnis yang lengkap

Konsep Zahir Accounting bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh pengguna yang baru memulai mempelajari komputer dan akuntansi.

2.2.1. Fasilitas Software Zahir Accounting

Adapun fasilitas-fasilitas di dalam software zahir akuntansi diantaranya yaitu:

1. Pencatatan Biaya Proyek yang lengkap dan mendetail, sehingga penerapan akuntansi biaya di perusahaan akan lebih mudah di lakukan, dan mendukung sistem “Activity Based Costing” 2. Pengolahan Harga Tetap, dengan fasilitas penentuan beban

penyusutan dengan berbagai metode. Serta fasilitas pembuatan jurnal penyusutan otomatis saat tutup buku bulanan.

3. Fasilitas Transaksi Berulang untuk membuat jurnal dari transaksi yang sering berulang.

4. Pencatatan Persediaan yang lengkap dengan sistem biaya : LIFO, FIFO, dan Average Costing, fasilitas pembuatan jurnal otomatis seperti Auto Build dan Stock Opname serta fasilitas untuk penentuan Harga Jual

5. Pencatatan Jurnal Umum, Pembelian, Penjualan, Kas keluar, kas Masuk, persediaan dengan kemampuan mengaitkan transaksi kepada suatu proyek.

6. Laporan neraca, Laba rugi, Buku besar, Aliran kas, Hutang piutang, Neraca lajur, persediaan dan proyek.

7. Pembuatan Jurnal Penyesuaian persediaan dan cadangan penghapusan piutang secara otomatis saat pembuatan jurnal 8. Mudah dan nyaman digunakan dengan tampilan grafis menarik

yang dirancang untuk pemakai pemula dalam bidang komputer maupun akuntansi.

9. Pencatatan faktur penjualan, pembelian, faktur pajak dengan mudah untuk mengkostumisasi layout faktur sesuai keinginan pengguna.

10. Analisa keuangan yang menampilkan rasio-rasio keuangan penting dan laporan penting lainnya secara terpadu.

BAB III PEMBAHASAN

3.1. Tinjauan Perusahaan 3.1.1. Sejarah perusahaan

Toko Fadel Jeans merupakan nama toko yang sebelumnya bernama Naff yang didirikan pada tahun 2003 oleh Bapak Hidayat Givana yang mana beliau telah menggeluti usaha ini lebih dari 15(lima belas tahun) tahun. Dimana sebelum membuka toko sendiri telah belajar usaha dari keluarga yang notabennya adalah pengusaha.

Toko Fadel Jeans terletak di Pasar Regional Blok F Lantai III Los AKS No. 77-78 Pasar Tanah Abang-Jakarta Pusatdan berkantor di Jl. Jahari CC II Sukabumi Selatan Kebon Jeruk Jakarta Barat. Toko Fadel Jeans telah terdaftar dan memiliki ijin usaha dicatat dalam buku registrasi kecamatan Tanah Abang dan di pada tanggal 04 Maret 2014 telah dilakukan perpanjangan ijin usaha Nama Badan Usaha adalah Toko. Fadel Jeans tekstil pakaian jadi yang berdomisili di Pasar Tanah Abang Blok F Lt.III Los AKS No.77-78 Kecamatan Tanah Abang Jakarta Pusat.

Toko Fadel Jeans adalah sebuah toko yang bergerak dibidang perdagangan umum yang pada awalnya hanya menjual barang yang di order dari perusahaan lain. Seiring dengan berjalannya waktu dan permintaan pelanggan, Toko Fadel Jeans mulai untuk memproduksi dan menyediakan sendiri barang dagangannya dan lebih di khususkan

pada pakaian celana pria, dalam mengutamakan kwalitas yang baik pemilik sangat teliti dalam pemilihan bahan baku, sebagai upaya agar customer tetap berlangganan untuk membeli barang di Toko Fadel Jeans.

3.1.2. Struktur Organisasi dan Fungsi

Struktur organisasi merupakan suatu pola tetap yang telah menggambarkan hubungan antar kedudukan peranan dalam suatu lingkungan kerja sama. Struktur organisasi berfungsi untuk mengetahui secara jelas tentang bagaimana hubungan antara unit-unit yang terdapat dalam suatu organisasi, dan bagaimana tugas, wewenang dan tanggung jawabnya.

Struktur organisasi di toko Fade Jeans berbentuk garis (lini), dimana seorang pemimpin memberikan perintah langsung kepada bawahannya, Hal ini diwujudkan dalam wewenang dan tanggung jawab dari bawahan kepada atasannya sebagaimana terlihat didalm struktur organisasi sebagai berikut.

STRUKTUR ORGANISASI

Toko Fadel Jeans

Gambar III.1 Owner Owner

Bagian Penjualan Administrasi Bagian Gudang

Bagian Gudang Pegawai

Struktur Organisasi

Secara umum tugas dan fungsi dari tiap-tiap bagian adalah sebagai berikut

1. Pimpinan (owner)

Memimpin dan mengawasi kegiatan perusahaan secara keseluruhan. Mengkoordinasi semua kegiatan dan bagian yang ada didalam perusahaan sehingga tercipta kerjasama yang harmonis dan terciptanya tujuan perusahaan.

2. Administrasi

Bertugas untuk melaksanakan kegiatan yang berhubungan dengan urusan rumah tangga perusahaan.

3. Bagian Penjualan

Bagian ini bertugas untuk melakukan kegiatan transaksi penjualan, melayani customer,dan melakukan pendataan barang yang masuk dan keluar toko, dan bagian inilah yang akan melaporkan kepada tentang hasil transaksi penjualan dan juga melaporkan struk barang yang ada.

4. Bagian Gudang

Yaitu bertugas untuk menyiapkan barang yang telah di pesan oleh customer, dan bertanggung jawab atas persediaan barang yang ada di gudang

3.2. Tinjauan Kasus

Pada kenyataannya, masih banyak perusahaan yang masih kurang terorganisir dalam pengolahan transaksinya, mulai dari pencatatan transaksi ke dalam jurnal umum, posting ke buku besar, meringkas bukti transaksi ke dalam neraca saldo, melakukan penyesuaian, membuat kertas kerja, sampai dengan membuat laporan keuangan, yang belum menggunakan sistem komputerisas, sehingga pengolahan data membutuhkan waktu yang relatif lama.

Seperti halnya Toko Fadel Jeans yang pengolahan akuntansinya masih secara manual, pada Toko Fadel Jeans ini juga terkadang terdapat kesalahan dalam penginputan jurnal, dan juga dalam pencatatan persediaan. Kadang karena kurangnya pengetahuan akuntansi, mereka megambil jalan pintas untuk menjurnal semua transaksi tersebut.Dan juga dalam hal persediaan, terkadang jika ada penjualan atau pembelian, belum tercatat di data persediaannya padahal di jurnal pembelian atau penjualan sudah dilakukan pencatatan. Hal ini dapat berakibat pada sulitnya mendapatkan data persediaan yang terbaru (update), dan tidak balance-nya buku besar dan juga laporan keuangan yang akan dibuat nantinya.

Sistem yang terkomputerisasi dapat membantu mempercepat proses penyajian laporan keuangan. Selain itun juga dapat membantu meminimalisir kesalahan-kesalahan tersebut dan dapat memberikan catatan yang akurat mengenai data persediaan. Akibat dari persoalan-persoalan tersebut, penulis merekomendasikan

penggunaan software akuntansi Zahir Accounting untuk membantu proses penginputan sampai dengan penyajian laporan keuangan di toko tersebut.

3.3. Pencatatan Akuntansi Secara Manual 3.3.1. Data Keuangan Perusahaan

Tabel III.1

Neraca Saldo Per 31 September 2014

No.Rek Nama Rekening

Saldo

Debet Kredit

1102 Kas 84,960,000 -

1104 Piutang Dagang 100,350,000 -

1106 Persediaan Barang Dagang 219,020,000 -

1107 Perlengkapan 24,890,000 -

1108 Sewa Dibayar Dimuka 30,000,000 -

1201 Peralatan 8,000,000 -

1202 Akumulasi Penyusutan Peralatan - 6,800,000

1203 Kendaraan 14,000,000 -

1204 Akumulasi penyusutan kendaraan - 850,000

2101 utang dagang - 193,661,000

2201 Utang Bank -

3101 Modal Disetor - 274,359,000

3102 Laba Ditahan - 5,550,000

3.3.2. Transaksi Bulan Oktober 2014

Okt 01.Dibeli barang dagangan dari Lecardo Jeans sejumlah dengan rincian

sebagai berikut :

41 LsnLvs garmen @lsn 750.000,- Rp. 30.750.000,-

24 Lsn Lvs street @lns 760.000,- Rp. 18.240.000,-

Okt 02.Dijual barang dagangan kepada Ahmad Dcmou secara kredit sejumlah

dengan rincian

sebagai berikut :

6 Lsn celana wingsler pdk dengan harga / lsn 980.000

6 Lsn L0155 Pjg dengan harga / lsn 1.320.000

Okt 02.Dijual barang dagangan kepada pelanggan umum secara tunai

sejumlah dengan rincian

sebagai berikut :

1 Lsn Loiss dengan harga /lsn 1.020.000,-

½ lsn loiss dengan harga / lsn 900.000,-

Okt 3.Dijual barang dagangan kepada pelanggan umum secara tunai sejumlah

Okt 4.Dikeluarkan biaya untuk membeli perlengkapan berupa ATK sebesar

Rp. 107.000,-

Okt 7.Dijual barang dagangan kepada Karya Tj.Priuk secara tunai sejumlah

1 lsn CM Street dengan harga / lsn 980.000,-

Okt 7.Dikeluarkan biaya untuk membayar pulsa sebesar Rp. 104.000,-

Okt 7.Dijual barang dagangan kepada pelanggan umum secara tunai sejumlah

½ lsn CM Street dengan harga / lsn 1.010.000.-

Okt 8.Dijual barang dagangan kepada Yant Dilli secara tunai sejumlah dengan rincian sebagai berikut :

1 lsn WR Sreet dengan harga / lsn 1.080.000,-

½ lsn WR Pdk dengan harga / lsn 900.000,-

½ lsn Imperium dengan harga / lsn 1.230.000,-

Okt 9.Dijual barang dagangan kepada Pak. Saf Bekasi secara kredit sejumlah Dengan rincian

sebagai berikut :

3 lsn WR 33/38 dengan harga / lsn 1.080.000,-

2 lsn loiss 27/32 dengan harga / lsn 1.320.000,-

1 lsn WRPolos dengan harga / lsn 960.000,-

½ lsn CM Street dengan harga / lsn 1.000.000,-

½ lsn Imperium dengan harga / lsn 1.320.000,-

Okt 11.Dijual barang dagangan kepada pelanggan umum secara tunai sejumlah

½ lsn Wingsler dengan harga / lsn 1.140.000,-

½ lsn loiss dengan harga / lsn 1.020.000,-

½ lsn Wingsler dengan harga / lsn 950.000,-

½ lsn loiss dengan harga / lsn 900.000,-

Okt 12.Diterima Pembayaran piutang dari Heri Wawan sebesar Rp. 28.540.000,-

Okt 13.Dibeli perlengkapan berupa Air mineral Botol tanggung melalui kas kecil

Rp. 38.000,-

Okt 14.Dijual barang dagangan kepada H.Masrul sejumlah dengan rincian

sebagai berikut :

1 ½ lsn Loiss dengan harga / lsn Rp. 1.320.000,-

12 lsn Lvs dengan harga / lsn Rp. 980.000,-

Okt 15.Dijual barang dagangan kepada Tk Sragen secara tunai sejumlah dengan rincian sebagai berikut :

1 lsn loiss Kmps dengan harga / lsn 1.140.000,-

1 lsn Wingsler dengan harga / lsn 900.000,-

Okt 15.Dikeluarkan biaya untuk kasbon karyawan sebesar Rp. 250.000,-

Okt 16.Dijual barang dagangan kepada Bul Roy lampung secara tunai sejumlah

½ lsn loiss dengan harga / lsn 1.320.000,-

Okt 16.Dikeluarkan biaya untuk membayar panggul sebesar Rp. 35.000,-

Okt 16.Dijual barang dagangan kepada Andi sejumlah dengan rincian sebagai

berikut:

4 lsn DC dengan harga / lsn Rp. 1.320.000,-

2 lsn wingsler dengan harga / lsn Rp. 960.000,-

Okt 17.Dikeluarkan biaya untuk membayar panggul sebesar Rp. 15.000,- , Pulsa

Rp. 100.000,- ,

Okt 17.Dijual barang dagangan kepada ED Tn.Abang secara kredit sejumlah

10 lsn Loiss dengan harga / lsn 1.260.000,-

WR Street dengan harga / lsn 900.000,-

Okt 17.Dijual barang dagangan kepada H. Khairudin secara kredit sejumlah 27 lsn

loiss dengan harga / lsn 1.320.000

Okt 18.Dijual barang dagangan kepada pelanggan umumsecara tunai 1 lsn loiss

dengan harga/ lsn 1.260.000,-

Okt 18.Diterima pembayaran lunas atas piutang dari ED Tn. Abang

Okt 18.Dilakukan pembayaran Hutang secara lunas kepada Lecardo Jeans

Okt 19.Membeli perlengkapandagang dari Indah Indo Label berupa :

Plastik sablon klip 6600 lbr @900 Rp. 5.940.000,-

Okt 20.Dijual barang dagangan kepada pelanggan umum½ lsn WR street

dengan harga / lsn Rp. 1.080.000 ,-

Okt 20.Dijual barang dagangan kepada Juli P.14 Medan secara kredit sejumlah 14 lsn

loiss dengan harga/ lsn 1.260.000,-

Okt 20.Dijual barang dagangan kepada pelanggan umum secara tunai

½ lsn loiss dengan harga / lsn 1.140.000,-

Okt 22.Dijual barang dagangan kepada pelanggan umum secara tunai

Okt 22.Dijual barang dagangan kepada pelanggan umum secara tunai

1 lsn Loiss & imperium dengan harga / lsn 1.260.000,-

Okt 22.Dibayar panggul pagi melalui kas sebesar Rp. 15.000,-

Okt 22.Dijual barang dagangan kepada A.M.J Duri secara kredit sejumlah

Dengan rincian sebagai berikut :

6 Lsn loiss @ 1.320.000,- 1 Lsn lie carda @ 1.080.000,- 2 Lsn loiss @ 1.440.000,- 1 Lsn one goal @ 900.000,- 1 Lsn lie carda @ 1.200.000,- 1 Lsn one goal @ 980.000,-

Okt 23.Dijual barang dagangan kepada Gladis Jogja secara kredit sejumlah

Dengan rincian sebagai berikut :

8 ½ lsn Lie cardo @ 1.140.000,-

8 lsn VCR @ 1.020.000,-

4 lsn one goal @ 870.000,-