BAB II LANDASAN TEORI - PROSEDUR PELAKSANAAN TABUNGANKU IB PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. KANTOR CABANG SYARIAH SURABAYA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Salah satu alternatif yang dapat membantu menyelesaikan masalah tersebut adalah dengan menerapkan sistem penggajian pegawai melalui bank untuk mengolah data data

1) Bank bertindak sebagai penjual sementara nasabah sebagai pembeli. Harga jual adalah harga beli Bank dari produsen ditambah keuntungan. Kedua pihak harus

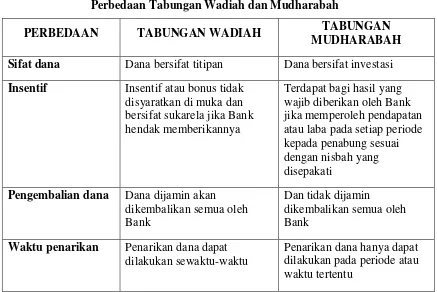

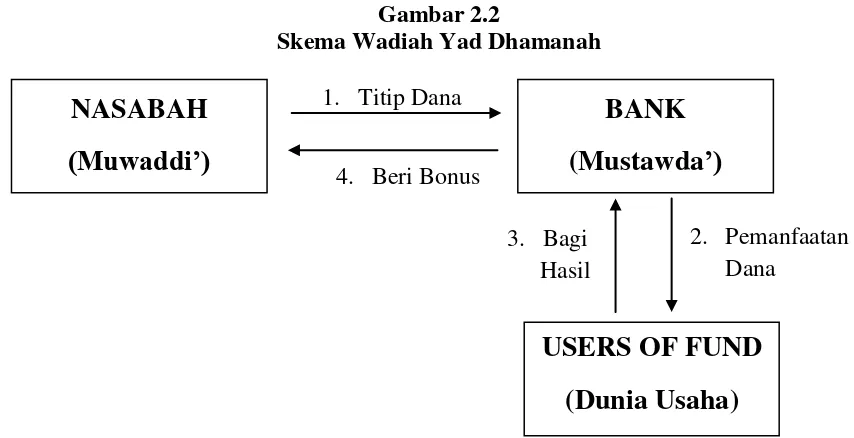

Dan salah satu produk bank syariah saat ini adalah produk tabungan simple (simpanan pelajar) yang dalam pelaksanaannya menggunakan akad wadiah atau titipan, yaitu

pembelian produk dan menyatakan jumlah keuntungan yang ditambah pada biaya (cost) tersebut. 12 Murabahah adalah akad jual beli atas barang tetentu dimana

Al-musyarakah merupakan akad kerjasama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan

Jual beli dengan skema murabahah penjual menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli, bank syariah bertindak sebagai

Hasil penelitian ini menunjukkan bahwa penerapan akad murabahah pada produk KPR di Bank BTN Kantor Cabang Syariah Banjarmasin dan Bank BNI Syariah Kantor Cabang

Menurut Fatwa Dewan Syariah Nasional Nomor 06/DSN-MUI/VI/2000 tentang Jual Beli Istishna’ adalah akad jual beli dalam aplikasi pembuatan barang sesuai