KANTOR CABANG BANJARMASIN

SKRIPSI

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN SARJANA SAINS TERAPAN (DIPLOMA IV) PROGRAM STUDI AKUNTANSI LEMBAGA

KEUANGAN SYARIAH PADA JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH :

ANIK SEPTIANA A04140006

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI

F*#Slr.]K KlB" Sfi

SM

gY,A*rAH XA$,TO&CA*A}{SfiAX}*RL{ASIN

*AX

S{I

S"A*IAH

XAHTffi.CAAA$ICBANIARMASIhI

Hm

:Aililk$S6ffi

:{S{

:4$*1ffi16

se*ffi&....S18

l*aayeuti$i,Pediabiry

ffigMsd

Alif

kdiffi

fi#s"lffi-

3lr.PNIP.

rvrffilxffztz

l

003;>:,, a.i *'

tt@s*&ri,

NIM

Program Studi

Judul

A04140006

D4 Akuntansi Lembaga Keuangan Syariah

PERBANDINGAN PENERAPAN AKAD MURABAHAH

PADA PRODUK KPR DI IrT. BANK TABUNGAN NEGARA

(PERSERO),

TBK,

KANTOR

CABANG

SYARIAHBANJARMASIN DAN PT. BANK

BNI

SYARIAH KANTORCABANG BANJARMASIN

Telah diujikan dan dinyatakan lulus dengan predikat:

Banjarmasin, . . . . Juli 2018

Ketua Penguji Anggota Penguji

H. MYassirFalmi. S.Pd.I. MSI

NrP. 1982041220A92rc42

ur 9790s192A08121003

iv

NIM : A04140006

Tempat, tanggal lahir : Magetan, 27 September 1995

Agama : Islam

Alamat : Jl. Belitung Darat Gg. Bina Warga No. 84 Rt. 027

Rw. 002 Kelurahan Belitung Selatan Kecamatan

Banjarmasin Barat, Kota Banjarmasin Kalimantan

Selatan

Nama Orang Tua (Ayah) : Jianto

(Ibu) : Wiwik Winarsih

Riwayat Pendidikan : 1. SDN Kuin Cerucuk 1 Banjarmasin, Tahun 2008

2. SMPN 5 Banjarmasin, Tahun 2011

3. SMK Muhammadiyah 2 Banjarmasin, Tahun

v

“Sesakit apapun kejujuran tetap itu

lebih baik dari pada sebuah

bahwa skripsi

iai

merupakan hasil penelitian yang telah saya lakukan. Segalakutipan dan

bannm

dari berbflgai srrmba tolah dimgkapkan sebagaimanemestinya-Skripsi ini belum pemah dipublikasikan

wt*

keperluan lain oleh siapapunjuga, skdpsi ini menrpakan hasil tuli$an saya ymg dapat mya pertanggmgiawabkan

otentikasinya otau bukan hasil dari a&livrtasplagiat. Sayajuga menyatakan bahwa

objek dan data yang says ambil dalam penelitian ini bukan merupakan objek dan

datafittif. Apabiladikemudianhari ternymapernyataan sayaini tidakbonar, maka

saya bersediameuerima $anksi hukuman dari kotidakbenaranpemyataan tersebut.

Saya bersedia dicabut

titel akademik ssrta

hak yang melekat padaOya olehPoliteknik Negui Baqiarsasin, apabila saya

tertutti

melanggar pernyafaan yangtelah saya sampaikan diatas.

Asik$ppti,apa

A04140006

vl

vii

ketetapan Iman serta komitmen sebagai Insan yang haus akan ilmu pengetahuan.

Atas ridho Allah SWT, penulis mampu menyelesaikan skripsi yang berjudul

“Perbandingan Penerapan Akad Murabahah pada Produk KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Syariah Banjarmasin dan PT.

Bank BNI Syariah Kantor Cabang Banjarmasin”.Tidak lupa penulis haturkan

shalawat dan salam kepada junjungan kita Nabi Besar Muhammad SAW serta

sahabat dan pengikut Beliau hingga akhir jaman.

Penulis tentunya tidak mampu menyelesaikan skripsi ini tanpa bantuan dari

berbagai pihak, maka pada kesempatan ini pula, penulis menyampaikan rasa terima

kasih yang sebesar-besarnya kepada yang telah memberikan dorongan dan

bimbingan serta pengarahan dalam menyelesaikan skripsi ini, yaitu antara lain:

1. Bapak dan Ibu penulis yang telah melahirkan dan membesarkan penulis serta

selalu memotivasi dan memberikan bantuan moril maupun dana.

2. Bapak H. Edi Yohanes, ST. MT selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri

Banjarmasin.

4. Bapak H. Mairijani, M.Ag selaku Kaprodi Akuntansi Lembaga Keuangan

viii

memberikan bekal ilmu kepada penulis selama masa perkuliahan.

7. Seluruh keluarga penulis yang telah memberikan doa, motivasi dan dukungan

dana buat penulis menyelesaikan perkuliahan selama ini.

8. Seluruh staff pegawai Bank BTN Kantor Cabang Syariah Banjarmasin yang

telah membantu penelitian penulis. Dan seluruh staff pegawai Bank BNI Syariah

Kantor Cabang Banjarmasin yang telah membantu penelitian penulis.

9. Teman penulis Noor Anisa Rusnandar, S.E, Aulia Rahmi, A.Md, Kholifah

Fitroh, Rizal Liyanto, Hariadi Arbain, Yulia Agustina dan Anita F. L yang telah

memberikan doa, support dan dukungan serta motivasi.

10. Seluruh pihak yang telah terlibat dan membantu penulis yang tidak bisa

disebutkan satu persatu.

Semoga Allah SWT selalu memberikan pahala yang berlipat ganda atas

seluruh bantuan yang sangat berharga ini. Akhirnya penulis berharap semoga

skripsi ini dapat memberikan manfaat bagi kita sekalian.

Penulis menyadari mungkin masih jauh dari kesempurnaan dan masih banyak

kekurangan-kekurangan. Oleh karena itu, kritik dan saran senantiasa penulis

harapkan dari pembaca.

Banjarmasin, . . . . Juli 2018

ix

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR RUMUS ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv ABSTRACT ... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Batasan Masalah... 6 D. Tujuan Penelitian ... 7 E. Manfaat Peneliti ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Pengertian Murabahah ... 9

2. Landasan Hukum Murabahah ... 11

3. Rukun dan Syarat Murabahah ... 13

4. Ketentuan Murabahah Menurut PSAK 102... 15

5. Ketentuan Murabahah Menurut Fatwa DSN-MUI ... 24

6. KPR dan KPR Syariah ... 31

a) Pengertian KPR dan KPR Syariah ... 31

x

C. Jenis dan Sumber Data ... 40

D. Teknik Pengumpulan Data ... 41

E. Teknik Analisis Data ... 41

F. Kerangka Pemikiran ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Hasil Penelitian ... 43

1. PT BTN Syariah Kantor Cabang Banjarmasin ... 43

a) Sejarah Singkat Perusahaan ... 43

b) Visi dan Misi ... 45

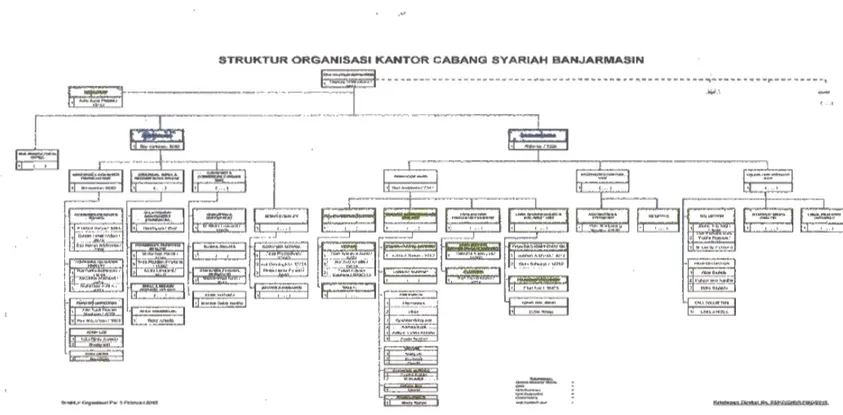

c) Struktut Organisasi ... 47

d) Job Description ... 48

e) Produk dan Layanan ... 52

2. PT BNI Syariah Kantor Cabang Banjarmasin... 60

a) Sejarah Singkat Perusahaan ... 60

b) Visi dan Misi ... 62

c) Struktur Organisasi ... 63

d) Job Description ... 64

e) Produk dan Layanan ... 67

B. Pembahasan Hasil Penelitian ... 78

1. Penerapan Akad Murabahah ... 78

a) Hasil Penelitian pada BTN Syariah ... 79

b) Hasil Penelitian pada BNI Syariah ... 85

2. Kesesuaian dengan PSAK 102 dan Fatwa DSN-MUI ... 92

3. Perbandingan Penerapan Akad Murabahah ... 95

BAB V PENUTUP ... 98

A. Kesimpulan ... 98

B. Saran ... 100

DAFTAR PUSTAKA ... 101 LAMPIRAN

xi

Tabel 3 : Hasil penelitian terdahulu ... 35

Tabel 4 : Perbedaan KPR dan KPR Syariah ... 34

Tabel 5 : Kesesuaian penerapan akad murabahah dengan PSAK 102 ... 93

Tabel 6 : Kesesuaian penerapan akad murabahah dengan Fatwa DSN-MUI .... 94

Tabel 7 : Perbandingan penerapan akad murabahah ... 96

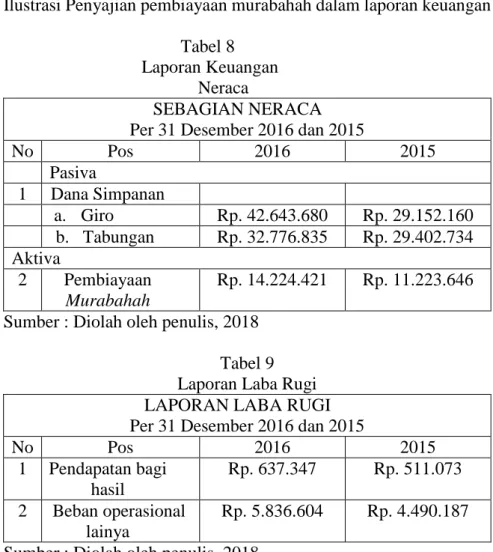

Tabel 8 : Ilustrasi Laporan Keuangan Bank BTN KC Syariah Banjarmasin ... 85

Tabel 9 : Ilustrasi Laporan Laba Rugi Bank BTN KC Syariah Banjarmasin ... 85

Tabel 10 : Ilustrasi Laporan Laba Rugi Bank BNI Syariah KC Banjarmasin ... 91

xii

Gambar 2 : Skema murabahah tanpa pesanan ... 10

Gambar 3 : Struktur organisasi BTN Syariah ... 47

Gambar 4 : Struktur organisasi BNI Syariah ... 63

Gambar 5 : Kerangka Pemikiran ... 42

Gambar 6 : Skema Murabahah Bank BTN Syariah ... 83

xiii

Rumus 2 : Ilustrasi Perhitungan Murabahah di Bank BNI Syariah ... 90 Rumus 3 : Ilustrasi Perhitungan Murabahah di Bank BNI Syariah ... 90

xiv Surat Selesai Riset di BNI Syariah

Lembar Bimbingan Skripsi

Lembar Saran Ketua Penguji Skripsi Lembar Saran Anggota Penguji Skripsi Denah Perusahaan

Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000 Fatwa DSN-MUI Nomor13/DSN-MUI/XI/2000 Fatwa DSN-MUI Nomor 16/DSN-MUI/IX/2000 Fatwa DSN-MUI Nomor 17/DSN-MUI/IX/2000 Fatwa DSN-MUI Nomor 23/DSN-MUI/III/2002

Check List Kelengkapan Data Pembiayaan KPR BTN iB Permohonan Pembiayaan KPR Sejahtera BTN iB

Simulasi Angsuran KPR Subsidi BTN iB

Simulasi Angsuran KPR Platinum BTN iB & Indent BTN iB Syarat dan Ketentuan Pembiayaan KPR BNI Griya iB Hasanah Formulir Permohonan Pembiayaan Konsumtif BNI Syariah Daftar Pertanyaan Wawancara

xv

Cabang Syariah Banjarmasin dan PT. Bank BNI Syariah Kantor Cabang Banjarmasin/Akuntansi Perbankan Syariah.

Bank Syariah melakukan kegiatan usahanya tidak berdasarkan bunga melainkan dengan prinsip syariah. Perbankan syariah memiliki tugas pokok yaitu menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan. Penulis memfokuskan penelitian terhadap produk KPR di Bank BTN Syariah dan BNI Syariah dengan akad murabahah.

Tujuan penelitian ini adalah untuk: (1) menjelaskan penerapan akad murabahah pada produk KPR di Bank BTN Kantor Cabang Syariah Banjarmasin dan Bank BNI Syariah Kantor Cabang Banjarmasin; (2) menjelaskan kesesuaian penerapan akad murabahah pada produk KPR di Bank BTN Kantor Cabang Syariah Banjarmasin dan Bank BNI Kantor Cabang Syariah Banjarmasin; dan (3) membandingkan penerapan akad murabahah pada produk KPR di Bank BTN Kantor Cabang Syariah Banjarmasin dan Bank BNI Syariah Kantor Cabang Banjarmasin. Analisis pada skripsi ini didasarkan pada sejumlah pedoman yang mengatur tentang murabahah, yaitu PSAK 102, Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000, Fatwa DSN-MUI Nomor 13/DSN-MUI/XI/2000, Fatwa DSN-MUI Nomor 16/DSN-MUI/IX/2000 dan Fatwa DSN-MUI Nomor 23/DSN-MUI/III/2002. Jenis penelitian yang dilakukan bersifat deskriptif-komparatif. Metode pengumpulan data yang digunakan adalah metode wawancara, dokumentasi dan kepustakaan.

Hasil penelitian ini menunjukkan bahwa penerapan akad murabahah pada produk KPR di Bank BTN Kantor Cabang Syariah Banjarmasin dan Bank BNI Syariah Kantor Cabang Banjarmasin sudah memenuhi ketentuan yang berlaku terkait dengan akad murabahah sebagaimana diatur dalam pedoman di atas. Sementara itu, kedua bank tersebut memiliki perbedaan dalam penerapan akad murabahah, yaitu dalam hal uang muka, diskon harga jual, denda dan potongan pelunasan.

xvi

Branch Office Syariah Banjarmasin and PT. Bank BNI Syariah Branch Office Banjarmasin/Accounting for Syariah Banking.

Shariah bank conducts its business activities not based on the interest (bunga) but on shariah principles. Shariah bank has the main task of collecting fund from the community and channeling it back to the community in the form of financing. The researcher focuses this research on KPR product using murabahah contract at Bank BTN Syariah Banjarmasin and Bank BNI Syariah Banjarmasin.

The purpose of this research is to: (1) explain the implementation of murabahah contract on KPR product at Bank BTN Syariah and Bank BNI Syariah; (2) explain the suitability of murabahah contract on KPR product at Bank BTN Syariah and Bank BNI Syariah; and (3) compare the implementation of murabahah contract on KPR product at both banks. The analysis of research is based on a number of guidelines that regulate murabahah contract, namely PSAK 102, Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000, Fatwa DSN-MUI Nomor 13/DSN-MUI/XI/2000, Fatwa DSN-MUI Nomor 16/DSN-MUI/IX/2000 and Fatwa DSN-MUI Nomor 23/DSN-MUI/III/2002. The type of research conducted by the researcher is descriptive-comparative. Data collection methods used were interview, documentation, and bibliography.

The results of this research indicate that the implementation of murabahah contract on KPR product at Bank BTN Branch Office Syariah Banjarmasin and Bank BNI Syariah Branch Office Banjarmasin has already meet the required provisions related to murabahah contract as set by the above guidelines. Meanwhile, both banks have several differences in the application of murabahah contract such as in the case of down payment, discount, penalty, and deduction.

1

BAB I PENDAHULUAN A. Latar Belakang

Sejarah perkembangan perbankan syariah di Indonesia berawal dari

kesadaran masyarakat Indonesia yang mayoritasnya beragama Islam, untuk

memiliki sistem perbankan yaitu sistem perbankan Islam. Sejarah ini

Muamalat Indonesia (BMI) yang mulai beroperasi pada 1 Mei 1992 dan juga

bank yang menjalankan sistemnya dengan sistem syariah dan berlandaskan

Al-Quran (Rustam, 2013).

Bank Syariah bisa disebut dengan bank tanpa bunga, bank syariah

adalah bank yang beroperasional dengan cara menghimpun dan menyalurkan

dana berdasarkan prinsip syariah dan hukum Islam.

Salah satu cara bank menyalurkan dananya berupa pembiayaan dan

salah satunya yaitu pembiayaan jual beli dengan akad murabahah (Sari, 2017)

murabahah adalah akad jual beli barang dengan harga jual sebesar biaya

perolehan ditambah keuntungan yang disepakati dan penjual harus

mengungkapkan biaya perolehan barang tersebut kepada pembeli (IAI, 2017).

Salah satu pembiayaan yang disalurkan oleh bank adalah KPR. KPR

sendiri pada awalnya merupakan salah satu produk yang dikeluarkan oleh bank

konvensional. Seiring dengan perkembangannya juga banyak dilakukan oleh

perbankan syariah. KPR merupakan salah satu jenis layanan yang diberikan

oleh bank kepada para nasabah yang berharap mendapatkan pelayanan untuk

nasabahnya. KPR muncul karena adanya kebutuhan yang tinggi di kalangan

masyarakat untuk dapat memiliki rumah tanpa diimbangi dengan peningkatan

daya beli di masyarakat.

Produk KPR yang ada pada perbankan syariah pada dasarnya berbeda

dengan KPR yang ada di perbankan konvensional. Perbedaan ini dapat terjadi

karena terdapat perbedaan prinsip antara perbankan syariah dengan perbankan

konvensional. Dalam perbankan syariah biasa dikenal konsep berbasis bagi

hasil dan juga perdagangan. Sedangkan dalam perbankan konvensional,

dikenal sistem yang berbasis bunga. Dalam produk yang biasa dikenal dengan

nama KPR syariah ini terdapat beberapa karakteristik yang berbeda.

Di antaranya adalah pemberlakuan sistem kredit yang ada pada

perbankan konvensional sementara pada perbankan syariah konsep KPR

syariah menggunakan beberapa akad yaitu murabahah, ijarah muntahiya

bittamlik, dan juga musyarakah mutanaqisah. Banyak masyarakat yang

mengangggap bahwa produk KPR yang dikeluarkan oleh bank syariah

merupakan produk yang tidak berbeda dengan yang dikeluarkan oleh bank

konvensional (Heykal, 2014).

Bank BTN Syariah dan Bank BNI Syariah adalah salah satu bank yang

melakukan penghimpunan dana dari masyarakat dan menyalurkan kembali

kepada nasabah dalam bentuk pembiayaan. Salah satu produk pembiayaan

yang disalurkan adalah KPR.

PT Bank Tabungan Negara (Persero) Tbk., atau yang lebih dikenal

sangat panjang di industri perbankan di Indonesia. Pada tahun 1974, Perseroan

ditunjuk Pemerintah sebagai satu-satunya institusi yang menyalurkan Kredit

Pemilikan Rumah (KPR) bagi golongan masyarakat menengah ke bawah,

sejalan dengan program Pemerintah yang tengah menggalangkan program

perumahan untuk rakyat. Salah satu produk yang ditawarkan Bank BTN

Syariah adalah produk KPR BTN Sejahtera iB yaitu produk pembiayaan Bank

BTN Syariah guna pembelian rumah bagi Masyarakat Berpenghasilan Rendah

(MBR) dengan margin rendah, angsuran ringan dan tetap sepanjang jangka

waktu pembiayaan dengan akad “murabahah” (jual beli) dalam rangka

pemilikan rumah, rumah susun, atau apartemen yang merupakan program

pemerintah.

Tidak hanya Bank BTN Syariah saja yang memiliki produk KPR. Bank

BNI Syariah juga menawarkan produk KPR. Bank BNI Syariah kembali

meraih penghargaan di antaranya Golden KPR Sharia Bank (5 tahun

berturut-turut) sejak tahun 2012, KPR Bank BNI Syariah menduduki peringkat pertama.

Penilaian didasari pada respon positif masyarakat di sosial media dan keyword

google search periode Januari-Desember 2016. Produk KPR yang ditawarkan

Bank BNI Syariah adalah KPR BNI Griya iB Hasanah adalah fasilitas

pembiayaan konsumtif yang diberikan kepada masyarakat untuk membeli,

membangun, merenovasi rumah (termasuk ruko, rusun, rukan, apartemen dan

sejenisnya), dan membeli tanah kavling serta rumah indent, yang besarnya

disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar

(Murabahah) dan prinsip kerja sama (Musyarakah Mutanaqisah) dimana

pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan

di muka dan dibayar setiap bulan.

Adapun nilai pembiayaan KPR di Bank BTN Kantor Cabang Syariah

Banjarmasin dan Bank BNI Syariah Kantor Cabang Banjarmasin ditunjukkan

dalam tabel 1 dan tabel 2.

Tabel 1

Pembiayaan KPR di Bank BTN Syariah (Rp Juta)

Jenis Pembiayaan 2013 2014 2015 2016 KPR Sejahtera Tapak iB 487.907 615.797 1.052.340 1.719.354 KPR SSM Tapak iB - - - 223.543 KPR SSM Susun iB - - - 943 KPR Platinum iB 854.397 914.273 1.026.178 1.196.310 KPR Ident iB 164.641 146.362 183.041 394.257 Pembiayaan Bangunan Rumah iB 37.265 27.870 32.695 24.209 Total KPR 1.544.210 1.704.302 2.294.254 3.558.616 Total Pembiayaan Konsumer 1.837.796 1.885.120 2.461.823 3.666.853 Persentase Portofolio KPR terhadap Pembiayaan Konsumer 84,03% 90,41% 93,19% 97,05%

Berdasarkan tabel di atas produk KPR memberikan kontribusi besar

dalam penyaluran pembiayaan konsumer tahun 2016, yaitu sebesar 97,05%

dari total pembiayaan konsumer KPR Bank BTN Syariah.

Tabel 2

Pembiayaan KPR di Bank BNI Syariah

Produk Persentase Portofolio terhadap Total produk Konsumer 2013 2014 2015 2016 BNI Griya iB

Hasanah

77,81% 82,37% 83,67% 85,53%

Sumber : Diolah oleh penulis 2018

Berdasarkan tabel di atas produk BNI Griya iB Hasanah memberikan

kontribusi besar dalam penyaluran pembiayaan konsumer di tahun 2016,

yaitu sebesar 85,53% dari total pembiayaan konsumer KPR Bank BNI

Syariah.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan

penelitian tentang penerapan akad murabahah pada produk KPR di Bank

BTN Syariah dengan Bank BNI Syariah KC Banjarmasin. Dipilihnya kedua

bank ini berdasarkan pertimbangan bahwa BTN adalah bank yang menurut

sejarah merupakan bank pertama yang ditunjuk oleh pemerintah untuk

berfokus pada pembiayaan perumahan dan sampai saat ini pun Bank BTN

Syariah tetap berfokus pada pembiayaan KPR dengan persentase 97,05%,

sedangkan Bank BNI Syariah tidak demikian dimana persentase pembiayaan

KPRnya lebih rendah, yaitu 85,53%. Jadi penelitian ini akan membandingkan

di bidang KPR. Penelitian ini bersifat evaluasi dan penulis membahas tentang

penerapan akad murabahah yang diberlakukan di kedua bank tersebut, maka

dengan itu penulis mengangkat judul “Perbandingan Penerapan Akad

Murabahah Pada Produk KPR di PT. Bank Tabungan Negara (Persero), Tbk.

Kantor Cabang Syariah Banjarmasin dan PT. Bank BNI Syariah Kantor

Cabang Banjarmasin ”

B. Rumusan Masalah

Adapun untuk mempermudah penulisan penelitian ini, penulis

merumuskan masalah sebagai berikut :

1. Bagaimana penerapan akad murabahah pada produk KPR di Bank

BTN KC Syariah Banjarmasin dan Bank BNI Syariah KC

Banjarmasin?

2. Bagaimana kesesuaian penerapan akad murabahah pada produk KPR

di Bank BTN KC Syariah Banjarmasin dan Bank BNI Syariah KC

Banjarmasin dengan PSAK 102 dan Fatwa DSN-MUI ?

3. Bagaimana perbandingan penerapan akad murabahah pada produk

KPR di Bank BTN KC Syariah Banjarmasin dan Bank BNI Syariah

KC Banjarmasin ?

C. Batasan Masalah

Adapun penulisan skripsi ini agar tidak menyimpang dari tujuan

yang direncanakan sehingga mempermudah mendapatkan data dan

informasi yang didapat, maka penulis menetapkan batasan – batasan sebagai

1. Jenis akad yang digunakan dalam penelitian ini dibatasi pada akad

murabahah.

2. Penerapan akad murabahah mengacu pada PSAK 102 dan Fatwa

DSN-MUI.

3. Objek yang diteliti adalah Bank BTN Syariah dan Bank BNI Syariah KC

Banjarmasin.

D. Tujuan Penelitian

a. Untuk menjelaskan penerapan akad murabahah pada produk KPR di

Bank BTN KC Syariah Banjarmasin dan Bank BNI Syariah KC

Banjarmasin.

b. Untuk menjelaskan kesesuaian penerapan akad murabahah pada

produk KPR di Bank BTN KC Syariah Banjarmasin dan Bank BNI

Syariah KC Banjarmasin

c. Untuk membandingkan penerapan akad murabahah pada produk KPR

di Bank BTN KC Syariah Banjarmasin dan Bank BNI Syariah KC

Banjarmasin.

E. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat bagi

pihak yang terkait antara lain :

a. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah wawasan dan

produk KPR baik secara teori ataupun berdasarkan praktik yang

terjadi di lapangan.

b. Bagi Bank Syariah

Hasil penelitian ini diharapkan dapat membantu memberikan

masukan bagi pihak Bank Syariah untuk meningkatkan kualitas

penerapan produk pembiayaan KPR dengan akad murabahah.

c. Bagi Akademik

Hasil penelitian ini diharapkan dapat menambah sumber

informasi kepustakaan serta menambah literatur baru bagi

9

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Murabahah

Murabahah akad jual beli antara bank dan nasabah, dimana pihak

bank membeli barang yang dibutuhkan oleh nasabah lalu menjual kepada

nasabah dengan adanya penambahan keuntungan yang telah disepakati oleh

kedua belah pihak pada awal perjanjian (Wardani, 2016).

Menurut PSAK 102 Murabahah adalah akad jual beli barang dengan

harga jual sebesar biaya perolehan ditambah dengan keuntungan yang

disepakati oleh kedua belah pihak. Dan penjual harus memberitahukan

biaya perolehan kepada pembeli (IAI, 2017).

Murabahah menurut fiqih adalah akad jual beli atas barang tertentu,

dimana penjual menyebutkan dengan jelas barang yang akan diperjual

belikan, termasuk harga pembelian barang kepada pembeli. Sedangkan

dalam teknis perbankan Murabahah adalah akad jual beli barang sebesar

harga pokok barang ditambah dengan margin keuntungan yang disepakati

oleh kedua belah pihak (Muhammad, 2016).

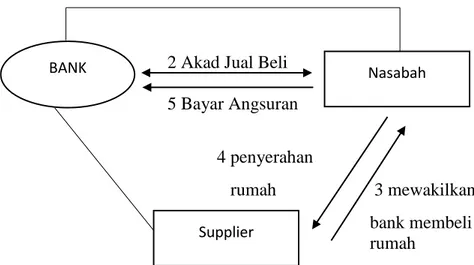

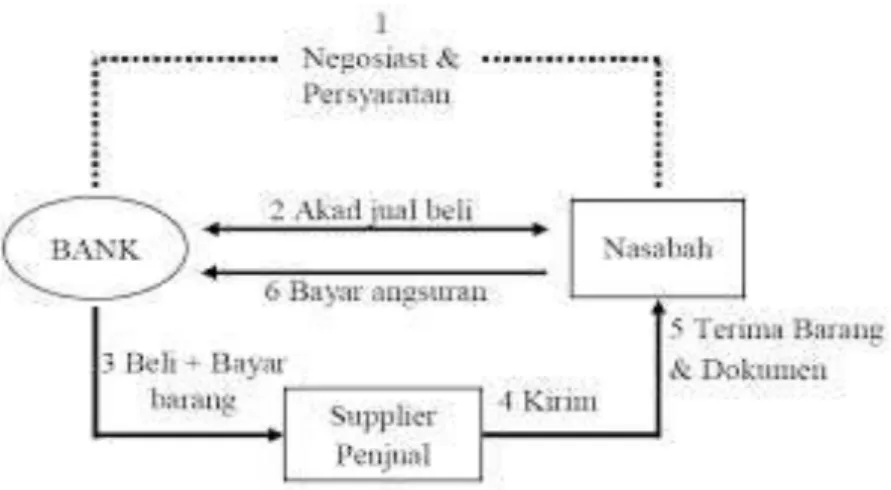

Murabahah dapat dilakukan berdasarkan pesanan atau tanpa

pesanan. Murabahah berdasarka pesanan, pihak bank akan membeli barang

jika ada pesanan dari pembeli. Murabahah dengan pesanan bisa bersifat

mengikat atau tidak mengikat pembeli untuk membeli barang yang dipesan.

dan tidak dapat dibatalkan pesanannya. Jika dalam murabahah pesanan

mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli

maka penurunan nilai tersebut menjadi beban penjual dan akan mengurangi

nilai akad.

Gambar 1

Skema Murabahah dengan Pesanan

Sumber : Sri Nurhayati dan Wasilah 2014

Keterarangan:

1. Melakukan akad murabahah

2. Penjual melakukan pemesanan dan membeli pada produse/supplier 3. Barang diserahkan dari produsen/supplier kepada penjual

4. Barang diserahkan kepada pembeli 5. Pembayaran dilakukan oleh pembeli

Gambar 2

Skema Murabahah tanpa Pesanan

Sumber : Sri Nurhayati dan Wasilah 2014

Keterangan:

1. Melakukan akad murabahah 2. Barang diserahkan kepada pembeli 3. Pembeli melakukan pembayaran

Pembeli Produsen supplier Penjual 1 2 3 4 5 Penjual Pembeli 1 2 3

Dapat diartikan Murabahah adalah akad dengan jual beli yang

dilakukan dengan cara memberitahukan harga belinya kepada pembeli dan

pembeli membayarnya dengan harga lebih sebagai keuntungan. Pada

perbankan syariah, dalam produk Murabahah bank syariah membeli

barangan yang diperlukan nasabah, kemudian menjualnya kepada nasabah

yang bersangkutan sebesar harga perolehan ditambah dengan margin

keuntungan yang disepakati antara bank syariah dengan nasabah.

2. Landasan Hukum Murabahah

Adapun yang menjadi landasan dalam akad Murabahah yang

bersumber dari Al-Qur’an dan Al-Hadits menyebutkan Murabahah

merupakan bagian dari jual beli dengan sistem yang mendominasi

produk-produk yang ada di bank syariah. Dalam Islam, jual beli merupakan suatu

cara tolong-menolong antara sesama umat manusia yang diridhai oleh Allah

SWT (Muhammad, 2016)

a. Al-Qur’an

Adapun ayat-ayat Al-Quran yang dapat dijadikan rujukan atau

landasan dasar murabahah adalah, sebagai berikut:

1) Q.S al-Baqarah: 275

Artinya : “Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan karena (lantaran) penyakit gila. Sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.”

2) Q.S al-Baqarah: 198

Artinya : “ Tidak ada dosa bagimu untuk mencari karunia (rezeki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari Arafat, berdzikirlah kepada Allah di Masy’arilharam. Dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu dan sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat.”

3) Q.S an-Nisa: 29

Artinya: “Hai orang-orang yang beriman ! janganlah kamu saling memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dalam perdagangan yang berlaku atas dasar suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu. Sungguh, Allah Maha Penyayang kepadamu.”

4) Q.S at-Taubah: 111

Artinya: “Sesungguhnya Allah membeli dari orang-orang mukmin, baik diri maupun harta mereka dengan memberikan surga untuk mereka. Mereka berperang di jalan Allah sehingga mereka membunuh atau terbunuh, (sebagai) janji yang benar dari Allah di dalam Taurat, Injil dan Al-Qur’an. Dan siapakah yang lebih menepati janjinya selain Allah maka bergembiralah dengan jual beli yang telah kamu lakukan itu, dan demikian itulah kemenangan yang agung.”

b. Al-Hadits

Adapun hadits-hadits yang dapat dijadikan landasan hukum dengan

Murabahah adalah:

1) “Dari Suhaib al-Rumi r.a. bahwa Rasulullah saw bersabda, “Tiga hal

yang di dalamnya terdapat keberkahan jual beli secara tangguh,

muqaradah (mudarabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, bukan untuk dijual” (HR Ibn Majah). 2) Nabi saw bersabda “Dua orang yang jual beli boleh khiyar selama

mengatakan kepada yang lain, (pilihlah) Dan boleh jadi juga beliau

mengatakan, “atau jual beli itu dengan khiyar” (HR Ibn Umar) 3) Rasulullah saw bersabda “Apabila dua orang melakukan jual beli,

masing-masing mempunyai hak pilih (untuk meneruskan jual beli

atau tidak) selama keduanya belum berpisah, atau keduanya telah

menetapkan suatu pilihan tertentu. Jika mereka telah membuat suatu

pilihan, maka pilihan itu wajib dilaksanakan” (HR Ibn Umar). 4) Rasulullah SAW bersabda “Sesungguhnya jual beli itu mesti

dilakukan secara suka sama suka” (HR Abu Sa’id)

Dapat diartikan jual beli itu harus dilakukan secara suka sama suka.

Dalam Al-Qur’an dan Al-Hadits ini menerangkan jangan memakan harta

sesama dengan jalan yang bathil yang berarti jalan yang haram menurut

agama seperti adanya riba dan merampas harta orang lain dengan cara yang

tidak benar. Diperbolehkan melakukan perniagaan yang berlaku secara suka

sama suka, jangan melanggar perintah-perintah Allah. Dasar suka sama

suka di sini menunjukkan bahwa akad perdagangan tersebut berdasarkan

pilihan bukan berdasarkan paksaan dan kedua belah pihak harus suka sama

suka.

3. Rukun dan Syarat Murabahah

Agar suatu jual beli dapat terlaksana dengan baik (sesuai dengan

aturan Islam), perlu diperhatikan rukun jual beli, yaitu adanya :

a. Penjual /Ba’i/

2) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

3) Penjual harus baligh (berakal atau dapat membedakan)

b. Pembeli /Musytari/

1) Pembeli harus paham dengan hukum jual beli

2) Pembeli harus baligh (berakal atau dapat membedakan)

c. Objek jual beli harus memenuhi syarat:

1) Barang yang akan diperjualbelikan harus barang halal, karena

barang yang diharamkan oleh Allah tidak dapat dijadikan sebagai

objek, karena barang tersebut dapat menyebabkan manusia

melanggar larangan Allah.

2) Barang yang diperjualbelikan harus dapat diambil manfaatnya,

bukan merupakan barang yang kadaluwarsa.

3) Barang tersebut dimiliki oleh penjual, karena bagaimana bisa

dianggap sah jika barang yang akan diperjualbelikan bukan milik

penjual. Bisa saja jual beli seperti itu dianggap sah apabila penjual

mendapatkan izin dari pemilik barang yang akan diperjualbelikan.

4) Barang yang akan diperjual harus diketahui secara spesifik oleh

pembeli sehingga tidak ada gharar (ketidakpastian)

5) Harga barang harus jelas, antara penjual dan pembeli saling

mengetahui harga dan cara pembayarannya baik secara tunai

maupun tangguhan sehingga jelas dan tidak ada gharar

d. Ijab Kabul

Membuat atau melakukan kesepakatan, saling rida dan rela

antara pihak penjual dan pembeli. Dan adanya bukti pembelian tertulis

hitam di atas putih (Sri Nurhayati dan Wasilah, 2014).

4. Ketentuan Murabahah Menurut PSAK 102

Standar akuntansi tentang jual beli murabahah mengacu pada PSAK

No.102 tentang Akuntansi Murabahah yang mulai berlaku efektif sejak 1

Januari 2017. PSAK ini menggantikan PSAK No. 59. PSAK No. 102

bertujuan untuk mengatur penyesuaian atas definisi nilai wajar selaras

dengan PSAK 68: Pengukuran Nilai Wajar. Di samping itu, PSAK No. 102

juga diterapkan oleh pihak-pihak yang melakukan transaksi murabahah

dengan lembaga keuangan tersebut:

a. Karakteristik

1) Murabahah dapat dilakukan berdasarkan pesanan atau tanpa

pesanan. Murabahah berdasarkan pesanan, penjualan melakukan

pembelian barang setelah ada pemesanan dari pembeli.

2) Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak

mengikat pembeli untuk membeli barang yang dipesannya.

Murabahah pesanan mengikat pembeli tidak dapat membatalkan

pesanannya. Jika aset murabahah yang dibeli oleh penjual

mengalami penurunan nilai sebelum diserahkan kepada pembeli,

maka penurunan nilai tersebut menjadi tanggungan penjual dan akan

3) Pembayaran murabahah dapat dilakukan secara tunai atau secara

tangguh. Pembayaran tangguh adalah pembayaran yang dilakukan

tidak pada saat barang diserahkan kepada pembeli, tetapi

pembayaran dilakukan secara angsuran atau sekaligus pada waktu

tertentu.

4) Akad murabahah memperkenakan penawaran harga yang berbeda

dengan cara pembayaran yang berbeda sebelum akad murabahah

dilakukan. Namun jika akad tersebut telah disepakati, maka hanya

ada satu harga (dalam akad) yang digunakan.

5) Harga yang disepakati dalam murabahah adalah harga jual,

sedangkan biaya perolehan harus diberitahukan. Jika penjual

mendapatkan diskon sebelum akad murabahah, maka diskon itu

merupakan hak pembeli.

6) Diskon yang terkait dengan pembeli barang, antara lain meliputi:

(a) Diskon dalam bentuk apa pun dari pemasok atas pembelian

barang

(b) Diskon biaya asuransi dari perusahaan asuransi dalam ranga

pembelian barang

(c) Komisi dalam bentuk apa pun yang diterima terkait dengan

pembelian barang.

7) Diskon atas pembelian barang yang diterima setelah akad

dalam akad tersebut. Jika tidak diatur dalam akad, maka diskon

tersebut menjadi hak penjual.

8) Penjual dapat meminta pembeli menyediakan agunan atas piutang

murabahah, antara lain dalam bentuk barang yang telah dibeli dari

penjual dan/atau aset lainnya.

9) Penjual dapat meminta uang muka kepada pembeli sebagai bukti

pembelian sebelum akad disepakati. Uang muka menjadi bagian

pelunasan piutang murabahah, jika akad murabahah disepakati. Jika

akad murabahah batal, maka uang muka dikembalikan kepada

pembeli setelah dikurangi kerugian riil yang ditanggung oleh

penjual. Jika uang muka itu lebih kecil dari kerugian, maka penjual

dapat meminta tambahan dari pembeli.

10) Jika pembeli tidak dapat menyelesaikan piutang murabahah sesuai

dengan yang diperjanjikan, maka penjual dapat mengenai denda

kecuali jika dapat dibuktikan bahwa pembeli tidak atau belum

mampu melunasi disebabkan oleh force majeur. Denda didasarkan

pada pendekatan ta’zir yaitu untuk membuat pembeli lebih disiplin

terhadap kewajibannya. Besarnya denda sesuai dengan yang

diperjanjikan dalam akad dan dana yang berasal dari denda

diperuntukkan sebagai dana kebajikan.

11) Penjual boleh memberikan potongan pada saat pelunasan piutang

murabahah jika pembeli melakukan;

(b) Melakukan pelunasan pembayaran lebih cepat dari waktu yang

telah disepakati.

12) Penjual boleh memberikan potongan dari total piutang murabahah

yang belum dilunasi jika pembeli:

(a) Melakukan pembayaran cicilan tepat waktu

(b) Mengalami penurunan kemampuan pembayaran

(c) Meminta potongan dengan alasan yang dapat diterima penjual.

b. Pengakuan dan Pengukuran Murabahah Akuntansi untuk Penjual

1) Pada saat perolehan, aset murabahah diakui sebagai persediaan

sebesar biaya perolehan.

2) Pengukuran aset murabahah setelah perolehan adalah sebagai

berikut:

(a) Jika murabahah pesanan mengikat maka, dinilai sebesar biaya

perolehan dan jika terjadi penurunan nilai aset karena usang,

rusak, atau kondisi lainnya sebelum diserahkan ke nasabah,

penurunan nilai tersebut diakui sebagai beban dan mengurangi

nilai aset.

(b) Jika murabahah tanpa pesanan atau murabahah pesanan tidak

mengikat maka, dinilai berdasarkan biaya perolehan atau nilai

neto yang dapat direalisasi, mana yang lebih rendah, dan jika

nilai neto yang dapat direalisasi lebih rendak dari biaya

3) Diskon pembelian aset murabahah diakui sebagai:

(a) Pengurangan biaya perolehan aset murabahah, jika terjadi

sebelum akad murabahah

(b) Liabilitas kepada pembeli, jika terjadi setelah akad murabahah

dan sesuai akad yang disepakati menjadi hak pembeli

(c) Tambahan keuntungan murabahah, jika terjadi setelah akad

murabahah dan sesuai akad menjadi hak penjual, atau

(d) Pendapatan operasi lain, jika terjadi setelah akad murabahah

dan tidak diperjanjikan dalam akad.

4) Liabilitas penjual kepada pembeli atas pengembalian diskon pembeli

akan teriliminasi pada saat:

(a) Dilakukan pembayaran kepada pembeli sebesar jumlah

potongan setelah dikurangi dengan biaya pengembalian; atau

(b) Dipindahkan sebagai dana kebajikan jika pembeli sudah tidak

dapat dijangkau olah penjual.

5) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya

perolehan aset murabahah ditambah keuntungan yang disepakati.

Pada akhir periode laporan keuangan, piutang murabahah dinilai

sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang

6) Keuntungan murabahah diakui:

(a) Pada saat terjadinya penyerahan barang jika dilakukan secara

tunaiatau secara tangguh yang tidak melebihi satu tahun, atau

(b) Selama periode akad sesuai dengan tingkat risiko danupaya

untuk merealisasikan keuntungan tersebut untuk transaksi

tangguh lebih dari satu tahun. Metode-metode berikut ini

digunakan, dan dipilih yang paling sesuai dengan karakteristik

risiko dan upaya transaksi murabahah-nya :

(1) Keuntungan diakui saat penyerahan asset murabahah.

Metode ini terapan untuk murabahah tangguh dimana

risiko penagihan kas dari piutang murabahah dan beban

pengelolaan piutang serta penagihannya relatif kecil.

(2) Keuntungan diakui proporsional dengan besaran kas yang

berhasih ditagih dari piutang murabahah. Metode ini

terapan untuk transaksi murabahah tangguh dimana risiko

piutang tidak tertagih relatif besar dan /atau beban untuk

mengelola dan menagih piutang tersebut relative besar juga.

(3) Keuntungan diakui saat seluruh piutang murabahah

berhasil ditagih. Metode ini terapan untuk transaksi

murabahah tangguh dimana risiko piutang tidak tertagih

dan beban pengelolaan piutang serta penagihannya cukup

transaksi murabahah tangguh mungkin tidak terjadi bila

tidak ada kepastian yang memadai akan penagihan kasnya.

7) Potongan pelunasan piutang murabahah yang diberikan kepada

pembeli yang melunasi secara tepat waktu atau lebih cepat dari

waktu yang disepakati diakui sebagai pengurang keuntungan

murabahah.

8) Pemberian potongan pelunasan piutang murabahah dapat dilakukan

dengan menggunakan salah satu metode berikut:

(a) Diberikan pada saat pelunasan, yaitu penjual mengurangi

piutang murabahah dan keuntungan murabahah, atau

(b) Diberikan setelah pelunasan, yaitu penjual menerima pelunasan

piutang dari pembeli dan kemudian membayarkan potongan

pelunasannya kepada pembeli.

9) Potongan angsuran murabahah diakui sebagai berikut:

(a) Jika disebabkan oleh pembeli yang membayar secara tepat

waktu, maka diakui sebagai pengurang keuntungan murabahah,

atau

(b) Jika disebabkan oleh penurunan kemampuan pembayaran

pembeli, maka diakui sebagai beban.

10) Denda dikenakan jika pembeli lalai dalam melakukan kewajibannya

sesuai dengan akad, dan denda yang diterima diakui sebagai bagian

11) Pengakuan dan pengukuran uang muka adalah sebagai berikut:

(a) Uang muka diakui sebagai uang muka pembelian sebesar

jumlah yang diterima;

(b) Jika barang jadi dibeli oleh pembeli, maka uang muka diakui

sebagai pembayaran piutang (merupakan bagian pokok);

(c) Jika barang batal dibeli oleh pembeli, maka uang muka

dikembalikan kepada pembeli setelah diperhitungkan dengan

biaya-biaya yang telah dikeluarkan oleh penjual.

c. Akuntansi Untuk Pembeli Akhir

1) Hutang yang timbul dari transaksi murabahah tangguh diakui

sebagai hutang murabahah sebesar harga beli yang disepakati

(jumlah yang wajib dibayarkan).

2) Aset yang diperoleh melalui transaksi murabahah diakui sebesar

biaya perolehan murabahah tunai.

3) Selisih antara harga beli yang disepakati dengan biaya perolehan

tunai diakui sebagai beban murabahah tangguhan. Beban

murabahah tangguhan diamortisasi secara proporsional dengan

porsi hutang murabahah.

4) Diskon pembelian yang diterima setelah akad murabahah, potongan

pelunasan dan potongan hutang murabahah diakui sebagai

pengurangbeban murabahah tangguhan.

5) Denda yang dikenakan akibat kelalaian dalam melakukan kewajiban

6) Potongan uang muka akibat pembeli akhir batal membeli barang

diakuisebagai kerugian.

d. Penyajian

1) Piutang murabahah disajikan sebesar nilai bersih yang dapat

direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan

kerugian piutang.

2) Margin murabahah tangguhan disajikan sebagai pengurang

(contraaccount) piutang murabahah.

3) Beban murabahah tangguhan disajikan sebagai pengurang

(contraaccount) hutang murabahah.

e. Pengungkapan

1) Penjual mengungkapkan hal-hal yang terkait dengan transaksi

murabahah, tetapi tidak terbatas pada:

(a) Harga perolehan aset murabahah;

(b) Janji pemesanan dalam murabahah berdasarkan pesanan

sebagai kewajiban atau bukan; dan

(c) Pengungkapan yang diperlukan sesuai PSAK No. 101:

Penyajian Laporan Keuangan Syariah.

2) Pembeli mengungkapkan hal-hal yang terkait dengan transaksi

murabahah, tetapi tidak terbatas pada:

(a) Nilai tunai aset yang diperoleh dari transaksi murabahah;

(c) Pengungkapan yang diperlukan sesuai PSAK 101: Penyajian

Laporan Keuangan Syariah.

5. Ketentuan Murabahah Menurut Fatwa DSN-MUI

Dewan Syariah Nasional telah menetapkan aturan tentang

pembiayaan Murabahah sebagaimana yang telah tercantum sebagai berikut:

a. Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tentang

murabahah tertanggal 1 April 2000 adalah sebagai berikut :

1) Ketentuan Umum Murabahah dalam Bank Syari’ah:

a) Bank dan nasabah harus melakukan akad murabahah yang

bebas riba.

b) Barang yang akan diperjualbelikan tidak diharamkan oleh

syari’ah Islam.

c) Bank membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

d) Bank membeli barang yang diperlukan nasabah atas nama

bank sendiri, dan pembelian ini harus sah serta terbebas dari

riba.

e) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

f) Kemudian Bank menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli ditambah

tahu dengan sejujurnya harga pokok barang kepada nasabah

bserta biaya yang diperlukan.

g) Nasabah membayar harga barang yang telah disepakati

jangka waktu tertentu yang telah disepakati.

h) Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian khusus

dengan nasabah.

i) Jika bank ingin mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga (akad wakalah, maka akad jual beli

murabahah harus dilakukan setelah barang secara prinsip

menjadi milik bank.

2) Ketentuan Murabahah kepada Nasabah:

a) Nasabah mengajukan permohonan dan janji pembelian suatu

barang atau aset kepada bank.

b) Jika bank menerima permohonan tersebut, maka bank harus

membeli terlebih dahulu aset yang dipesannya secara sah

dengan pedagang.

c) Bank kemudian menawarkan aset tersebut kepada nasabah dan

nasabah harus menerima (membeli)-nya sesuai dengan janji

yang telah disepakatinya, karena secara hukum janji tersebut

mengikat, kemudian kedua belah pihak harus membuat

d) Dalam jual beli ini bank dibolehkan meminta nasabah untuk

membayar uang muka saat menandatangani kesepakatan awal

pemesanan.

e) Jika nasabah kemudian menolak membeli barang tersebut,

maka biaya riil bank harus dibayar dari uang muka tersebut.

f) Jika nilai uang muka kurang dari kerugian yang harus

ditanggung oleh bank, bank dapat meminta kembali sisa

kerugiannya kepada nasabah.

g) Jika uang muka memakai kontrak ‘urbun sebagai alternatif

dari uang muka, maka

(1) jika nasabah memutuskan untuk membeli barang tersebut,

ia tinggal membayar sisa harga.

(2) jika nasabah batal membeli, uang muka menjadi milik

bank maksimal sebesar kerugian yang ditanggung oleh

bank akibat pembatalan tersebut dan jika uang muka tidak

mencukupi, maka nasabah wajib melunasi

kekurangannya.

3) Jaminan dalam Murabahah:

a) Jaminan dalam murabahah dibolehkan, agar nasabah serius

dengan pesanannya.

b) Bank dapat meminta nasabah untuk menyediakan jaminan

4) Utang dalam Murabahah:

a) Secara prinsip, penyelesaian utang nasabah dalam transaksi

murabahah tidak ada kaitannya dengan transaksi lain yang

dilakukan nasabah dengan pihak ketiga atas barang tersebut.

Jika nasabah menjual kembali barang tersebut dengan

keuntungan atau kerugian, ia tetap berkewajiban untuk

menyelesaikan utangnya kepada bank.

b) Jika nasabah menjual barang tersebut sebelum masa angsuran

berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

c) Jika penjualan barang tersebut menyebabkan kerugian,

nasabah tetap harus menyelesaikan utangnya sesuai

kesepakatan awal. Ia tidak boleh memperlambat pembayaran

angsuran atau meminta kerugian itu diperhitungkan.

5) Penundaan Pembayaran dalam Murabahah:

a) Nasabah yang memiliki kemampuan tidak dibenarkan

menunda penyelesaian utangnya.

b) Jika nasabah menunda-nunda pembayaran dengan sengaja,

atau jika salah satu pihak tidak menunaikan kewajibannya,

maka penyelesaiannya dilakukan melalui Badan Arbitrasi

Syari’ahsetelah tidak tercapai kesepakatan melalui musyawarah.

6) Bangkrut dalam Murabahah:

Jika nasabah telah dinyatakan pailit dan gagal

menyelesaikan utangnya, bank harus menunda tagihan utang

sampai ia menjadi sanggup kembali,atau berdasarkan kesepakatan.

b. Fatwa Dewan Syariah Nasional Nomor 13/DSN-MUI/XI/2000

menetapkan fatwa tentang uang muka dalam Murabahah tertanggal 16

September 2000 adalah sebagai berikut :

1) Ketentuan Umum Uang Muka :

a) Dalam pembiayaan Murabahah, Lembaga Keuangan Syariah

boleh meminta uang muka apabila kedua belah pihak sudah

bersepakat.

b) Besar uang muka ditentukan berdasarkan kesepakatan kedua

belah pihak.

c) Jika nasabah membatalkan akad Murabahah, maka nasabah

harus membayar ganti rugi kepada Lembaga Keuangan

Syariah dari uang muka tersebut.

d) Jika uang muka lebih kecil dari kerugian maka Lembaga

Keuangan Syariah dapat meminta tambahan kepada nasabah.

e) Dan jika uang muka lebih besar dari kerugian maka Lembaga

keuangan Syariah wajib mengembalikan kelebihannya kepada

nasabah.

2) Jika salah satu pihak tidak melaksanakan kewajiban atau terjadi

Arbitrase Syariah setelah tidak menemui kesepakatan melalui

musyawarah.

c. Fatwa Dewan Syariah Nasional Nomor 16/DSN-MUI/IX/2000

menetapkan fatwa tentang diskon dalam Murabahah tertanggal 16

September 2000 adalah sebagai berikut :

1) Ketentuan Umum

a) Harga (tsaman) didalam jual beli memiliki suatu jumlah yang

disepakati oleh kedua belah pihak, baik sama dengan nilai

(qimah) benda yang menjadi obyek jual beli, lebih tinggi

maupun rendah.

b) Harga dalam jual beli Murabahah adalah harga jual beli yang

ditambah dengan keuntungan sesuai dengan kesepakatan kedu

belah pihak.

c) Jika dalam jual beli Murabahah pihak Lembaga Keuangan

Syariah mendapatkan diskon (potongan) dari supplier, maka

harga sebenarnya adalah harga setelah diskon, karena diskon

itu adalah hak nasabah.

d) Jika diskon terjadi setelah akad, maka pembagian diskon

dilakukan berdasarkan perjanjian (persetujuan) yang dimuat

dalam akad.

e) Jika pembagian diskon terjadi setelah akad, hendaknya dibuat

2) Jika salah satu pihak tidak melaksanakan kewajiban atau terjadi

perselisihan, maka penyelesaian akan dilakukan oleh Badan

Arbitrase Syariah setelah tidak menemui kesepakatan melalui

musyawarah.

d. Fatwa Dewan Syariah Nasional Nasional Nomor

17/DSN-MUI/IX/2000 menetapkan sanksi atas nasabah mampu yang menunda

– nunda pembiayaan dalam Murabahah tertanggal 16 September 2000 adalah sebagai berikut:

1) Ketentuan Umum

a) Nasabah yang tidak/belum mampu membayar disebabkan

force majeur tidak boleh dikenakan sanksi.

b) Nasabah yang menunda-nundan pembayaran dan/atau tidak

mempunyai kemauan atau itikad baik untuk membayar

hutangnya boleh dikenakan sanksi.

c) Sanksi didasarkan pada prinsip ta’zir, bertujuan agar nasabah

lebih disiplin dalam melaksanakan kewajibannya.

d) Sanksi dapat berupa denda sejumlah uang yang besarannya

telah ditentukan atas kesepakatan pada saat akad berlangsung.

e) Dana yang berasal dari denda diperuntukkan sebagai dana

sosial.

2) Jika salah satu pihak tidak mampu menunaikan kewajibannya atau

penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

e. Fatwa Dewan Syariah Nasional Nomor 23/DSN-MUI/III/2002

menetapkan potongan pelunasan dalam Murabahah tertanggal 28

Maret 2002 adalah sebagai berikut, jika nasabah melakukan pelunasan

pembayaran tepat waktu atau lebih cepat dari waktu yang telah

disepakati. Lembaga Keuangan Syariah boleh memberikan potongan

dengan syarat tidak diperjanjikan dalam akad. Besar potongan di

tentukan sesuai dengan kebijakan Lembaga Keuangan Syariah.

6. KPR dan KPR Syariah

a. Pengertian KPR dan KPR Syariah

KPR atau Kredit Pemilikan Rumah merupakan salah satu jenis

pelayanan kredit yang diberikan oleh pihak bank kepada nasabah yang

menginginkan pinjaman khusus untuk memenuhi kebutuhan dalam

pembangunan rumah atau renovasi rumah (Rosyida, 2017).Dengan

adanya produk KPR ini, maka nasabah bisa mencicil atau mengangsur

pembayarannya sampai lunas.

Dalam dunia perbankan konvensional produk KPR dipastikan

tidak akan lepas dari bunga yang merupakan ciri utama dari bank

konvensional. Dalam KPR konvensional biasa terlibat berbagai unit-unit

lain seperti pihak perseroan terbatas yang akan menyediakan lokasi yang

dipergunakan dalam kegiatan pembangunan rumah. Selain itu juga

adalah harga jual yang bersifat kontan, uang muka dan suku bunga

angsuran yang harus dibayarkan oleh nasabah serta berbagai barang dan

juga keperluan lain yang harus dibayarkan oleh pihak debitur (Heykal,

2014).

KPR Syariah atau Kepemilikan Rumah Syariah adalah salah satu

pembiayaan yang diberikan oleh pihak bank kepada nasabah untuk

membeli rumah secara angsuran. Sistem yang digunakan oleh perbankan

syariah dengan menggunakan sistem yang menggunakan aturan Islam,

jauh lebih unggul dan lebih aman dan bebas dari riba (Khaerunnisa,

2016)

KPR syariah merupakan pembiayaan pemilikan rumah dimana

syarat – syarat dan ketentuan yang dijalankan berdasarkan aturan Islam

dan perhitungan bunga tidak ada dalam KPR Syariah hanya ada margin

(Noviyanti, 2011).

KPR dalam perbankan syariah dapat diartikan sebagai

kepemilikan rakyat yang mekanismenya berdasarkan pada akad jual

beli. Hubungan antara pihak bank syariah dengan pihak nasabah yang

mengambil produk KPR syariah adalah hubungan antara penjual dan

pembeli (Widayat, 2008).

b. Perbedaan KPR dan KPR Syariah

Produk KPR yang ada pada perbankan syariah pada dasarnya

berbeda dengan KPR yang ada di perbankan konvensional. Perbedaan ini

dengan perbankan konvensional. KPR Syariah merupakan salah satu

produk pembiayaan Bank Syariah yang membiayai kebutuhan nasabah

dalam hal pengadaan rumah tinggal (konsumtif), baik baru maupun

bekas. Perbedaan antara KPR konvensional dan KPR syariah terletak

pada konsep bagi hasil dan margin sedangkan dalam perbankan

konvensional dikenal sistem yang berbasis bunga. Dan dalam perbankan

konvensional hanya menggunakan satu akad saja yaitu kredit sedangkan

dalam perbankan syariah menggunakan akad murabahah, istishna,

ijarah muntahiyah bittamlik dan musyarakah mutanaqisha (Addina,

2017) . Dalam menjalankan produk KPR, bank syariah memadukan dan

menggali transaksi yang dibolehkan dalam Islam dengan operasional

KPR perbankan konvensional (Sari, 2017).

Tabel 4

Perbedaan KPR dan KPR Syariah

No Kategori KPR KPR Syariah 1 Penentuan

laba bank

Sistem fixed (tetap) , floating (mengikuti keadaan pasar) dan bunga

Fixed (tetap) dan margin

2 Prosedur pembiayaan

Sistem Bunga 1. Murabahah 2. Istishna’

3. Ijarah muntahiyah bittamlik

4. Musyarakah mutanaqisah Sumber: Amalia Nur Addina 2017

c. Pembagian KPR dan KPR Syariah

KPR adalah salah satu pembiayaan yang diberikan kepada

nasabah untuk membeli rumah secara kredit. Secara umum KPR terbagi

1. KPR Subsidi, yaitu kredit yang diperuntukan kepada masyarakat

yang berpenghasilan menengah ke bawah dalam rangka memenuhi

kebutuhan perumahan atau perbaikan rumah yang sudah dimiliki.

Subsidi ini diatur tersendiri oleh Pemerintah, sehingga tidak setiap

masyarakat yang mengajukan kredit dapat diberikan fasilitas ini.

Secara umum batasan yang ditetapkan oleh Pemerintah dalam

memberikan subsidi adalah penghasilan pemohon dan maksimum

kredit yang diberikan.

2. KPR non subsidi, merupakan KPR yang diperuntukkan bagi seluruh

masyarakat tanpa adanya campur tangan pemerintah. Ketentuan

KPR ditetapkan oleh bank itu sendiri, sehingga penentuan besarnya

kredit maupun suku bunga dilakukan sesuai dengan kebijakan bank

Hasil Penelitian Terdahulu

Identitas

Peneliti Aspek

Shindy Marcela Nasir dan Siswadi Sululing Universitas Muhammadiyah Luwuk 2015

Anis Khaerunnisa

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 2016

Eva Rosyida

Universitas Negeri Surabaya 2017

1. Judul Penerapan Akuntansi Murabahah terhadap

Pembiayaan Kredit Pemilikan Rumah pada Bank Syariah Mandiri Cabang Luwuk

Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi Bank BTN Syariah Bagi Masyarakat Berpenghasilan Rendah

Analisis Perbandingan Pembiayaan Hunian Syariah Dengan Akad Murabahah dan Akad Musyarakah pada Bank Muamalat

2. Institusi / Perusahaan yang diteliti

Bank Syariah Mandiri Cabang Luwuk

Bank Bank BTN Syariah Kantor Cabang Tanggerang

Bank Muamalat Surabaya

3. Permasalahan Apakah pembiayaan KPR menggunakan Akad Murabahah pada Bank Syariah Mandiri Cabang Luwuk sesuai PSAK No.102 tentang akuntansi

Murabahah?

Bagaimana prosedur dan mekanisme pembiayaan KPR bersubsidi dalam menyediakan hunian bagi masyarakat

berpenghasilan rendah dan apakah sudah efektif bagi masyarakat yang berpenghasilan rendah?

Bagaimana perbandingan pembiayaan hunian syariah dengan Akad Murabahah dan Musyarakah pada Bank Muamalat?

pembiayaan Murabahah pada Bank Syariah Mandiri

Cabang Luwuk terhadap Pernyataan Standar

Akuntansi Keuangan No. 102 tentang akuntansi Murabahah

bersubsidi dalam menyediakan hunian bagi masyarakat

berpenghasilan rendah dan mengetahui efektif penyaluran pembiayaan bagi masyarakat yang berpenghasilan rendah

dengan Akad Murabahah dan Musyarakah pada Bank Muamalat

5. Metode Penelitian

Analisis Deskriptif Kualitatif Analisis Deskriptif Kuantitatif Analisis Deskriptif

6. Hasil Peneliti Bank Syariah Mandiri Cabang Luwuk telah menerapkan pembiayaan yang operasionalnya sesuai dengan ketentuan yang berlaku yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 102 tentang Akuntansi Murabahah

Dalam pelaksanaannya

mekanisme pemberian subsidi KPR telah sesuai dengan Standart Operasional Prosedur (SOP) yang sudah ditetapkan dan dari hasil penelitian

menunjukan bahwa penyaluran pembiayaan KPR subsidi yang 97 disalurkan oleh Bank BTN Syariah Cabang Tangerang kepada nasabah yang tergolong masyarakat berpengahsilan rendah sudah cukup efektif sesuai dengan Standart

Pembiayaan hunian syariah dengan Akad Murabahah memiliki angsuran tetap , jangka waktu peminjam terdiri dari 60 bulan, 120 bulan dan 180 bulan dengan uang muka 20 % ditanggung oleh nasabah dan sisanya 80 % ditanggung oleh Bank. Pelunasannya pun dapat dilakukan secara sebagian atau keseluruhan sebelum jatuh tempo.

Sedangkan pembiayaan hunian syariah dengan Akad

kementerian perumahan rakyat (KEMENPERA).

jawab uang muka bagi nasabah dan sisanya 80% menjadi tanggung jawab Bank. Jangka waktu pembiayaan yang diberikan adalah 60 bulan, 84 bulan, 120 bulan dan 180 bulan

Penelitian yang penulis laksanakan saat ini memiliki persamaan dengan

penelitian-penelitian terdahulu yang dicantumkan dalam tabel di atas, yaitu tentang

penerapan akad murabahah pada produk KPR ditinjau dari PSAK No. 102 tentang

akuntansi murabahah dan Fatwa DSN-MUI. Namun demikian, terdapat perbedaan

yang terletak pada wilayah dan objek peneliti. Perbedaan lainnya, penelitian penulis

bersifat deskriptif komparatif (perbandingan) , sedangkan peneliti terdahulu pada

39

A. Identifikasi dan Definisi Operasional Variabel

Dengan permasalahan yang dibahas dalam penelitian ini, maka penulis

menguraikan beberapa variabel yang menjadi pokok peneliti, yaitu:

1. Akad Murabahah adalah akad jual beli barang dengan harga jual ditambah

dengan keuntungan yang telah disepakati oleh kedua belah pihak.

Murabahah merupakan akad antara kedua belah pihak, antara bank dengan

pembeli, bank membeli barang yang dibutuhkan atau diinginkan oleh

nasabah kemudian pihak bank menjual kepada nasabah dengan harga yang

telah disepakati oleh kedua belah pihak.

2. KPR adalah fasilitas yang diberikan oleh bank untuk nasabah yang ingin

memiliki rumah. KPR juga adalah salah satu produk yang memudahkan

nasabah yang tidak memiliki cukup uang, karena bank menawarkan

pembayaran bisa dilakukan secara angsuran/cicilan

B. Jenis Penelitian

Jenis penelitian yang dilakukan penulis bersifat deskriptif-komparatif.

Deskriptif yaitu penelitian yang dilakukan untuk menggambarkan atau

mendeskripsikan suatu subjek atau objek dalam penelitian berdasarkan fakta

aktual sedangkan komparatif adalah penelitian yang bersifat membandingkan

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif

dan data kuantitatif.

a. Data Kualitatif, yaitu data yang berbentuk selain angka seperti sejarah

singkat dan struktur organisasi perusahaan. Penulis menggunakan

data kualitatif di antaranya berupa gambaran sejarah singkat

perusahaan, struktur organisasi, tugas dan tanggung jawab dari setiap

bagian yang ada dalam struktur organisasi perusahaan di bank Bank

BTN Syariah dan Bank BNI Syariah KC Banjarmasin

b. Data Kuantitatif, yaitu data yang berbentuk angka, seperti data

pembiayaan konsumer. Penulis menggunakan data kuantitatif di

antaranya laporan keuangan bank Bank BTN Syariah dan Bank BNI

Syariah KC Banjarmasin.

2. Sumber data

a. Data primer adalah data yang diperoleh secara langsung dari sumber

asli tanpa perantara melalui teknik wawancara dengan karyawan di

PT. Bank BTN Syariah dan Bank BNI Syariah KC Banjarmasin.

b. Data skunder adalah data yang peneliti peroleh secara tidak langsung

melalui media perantara, berupa dokumen perusahaan seperti struktur

organisasi, dan data yang lainnya yang mendukung dalam penelitian

1. Teknik Dokumentasi

Teknik ini digunakan untuk mengumpulkan data sekunder. Teknik ini

dilakukan dengan memanfaatkan dokumen – dokumen tertulis, gambar,

foto atau benda – benda lainnya yang berkaitan.

2. Teknik Wawancara

Teknik ini mengadakan tanya jawab secara langsung dengan pihak yang

terkait dengan pelaksanaan produk KPR dengan akad murabahah.

3. Teknik Kepustakaan

Teknik yang dilakukan dengan membaca dan mempelajari teori yang

mendukung penelitian ini.

E. Teknik Analisis Data

Dalam hal ini penulis menganalisis serta menjelaskan hal yang

berhubungan dengan produk KPR menggunakan akad murabahah.

Langkah-langkah teknik analisis yang digunakan adalah sebagai berikut:

1. Mengidentifikasi dan menganalisis data yang telah terkumpul dari teknik

wawancara maupun dokumentasi dan kepustakan terhadap produk KPR

menggunakan akad murabahah.

2. Melakukan analisa untuk membandingkan data yang telah terkumpul dari

hasil wawancara mengenai produk KPR menggunakan akad murabahah

pada kedua objek.

3. Membuat kesimpulan dari hasil penelitian terhadap penerapan akad

Gambar 5

PENERAPAN AKAD MURABAHAH PADA PRODUK KPR DI BANK BANK BTN SYARIAH DAN BANK BNI SYARIAH KC

BANJARMASIN

Sumber: Disusun oleh penulis 2018

Temuan Awal

1. Murabahah adalah akad yang paling sering digunakan dalam pembiayaan KPR.

2. Pembiayaan KPR di bank syariah mendominasi pembiayaan produk konsumer ( BTN Syariah sebesar 97,05% dan BNI Syariah sebesar 85,53% )

Rumusan Masalah

1. Bagaimana penerapan akad murabahah pada produk KPR di Bank BTN Syariah KC Banjarmasin dan BNI Syariah KC Banjarmasin 2. Bagaimana kesesuaian penerapan akad murabahah pada produk

KPR di Bank BTN Syariah KC Banjarmasin dan BNI Syariah KC Banjarmasin dengan PSAK 102 dan Fatwa DSN-MUI

3. Apakah ada perbedaan penerapan akad murabahah di Bank BTN Syariah KC Banjarmasin dan BNI Syariah KC Banjarmasin

Teknik Analisis

Deskriptif

Deskriptif yaitu penelitian yang dilakukan untuk menggambarkan atau mendeskripsikan suatu subjek atau objek dalam penelitian berdasarkan fakta aktual

Komparatif

Komparatif adalah penelitian yang bersifat membandingkan satu variabel dengan variabel yang lainnya

Penerapan Akad Murabahah Pada produk KPR di Bank BTN Syariah KC Banjarmasin dan BNI Syariah KC Banjarmasin

43

A. Hasil Penelitian

1. PT Bank BTN Syariah Kantor Cabang Banjarmasin a. Sejarah Singkat Perusahaan

Sejarah Bank BTN Syariah berawal dari adanya perubahan

peraturan perundang-undangan perbankan oleh pemerintah dari UU

Perbankan No. 7 tahun 1992 menjadi UU Perbankan No. 10 tahun 1998.

Sejarah itu, dunia perbankan nasional menjadi marak dengan

boomingnya bank syariah. Persaingan dalam pasar perbankan pun kian

ketat, ditambah lagi dengan dikeluarkannya PBI No. 4/1/PBI/2002

tentang perubahan kegiatan usaha bank umum konvensional menjadi

bank umum berdasarkan prinsip syariah oleh bank umum konvensional,

jumlah bank syariah pun bertambah dengan banyaknya UUS (Unit

Usaha Syariah).

Mencermati perkembangan tersebut maka manajemen PT. Bank

Tabungan Negara (Persero), melalui rapat komite pengarah tim

implementasi restrukturasi BTN tanggal 12 Desember 2013,

manajemen BTN menyusun rencana kerja dan perubahan anggaran

dasar untuk membuka UUS agar dapat bersaing di pasar perbankan

syariah. Untuk mengantisipasi adanya kecenderungan tersebut, maka

PT Bank Tabungan Negara (Persero) pada Rapat Umum Pemegang

di Jakarta membentuk divisi syariah berdasarkan Ketetapan Direksi No.

14/DIR/DSYA/2004.

Pembentukan Unit Usaha Syariah ini juga untuk memperkokoh

tekad ajaran BTN untuk menjadikan kerja sebagai bagian dari ibadah

yang tidak terpisah dengan ibadah-ibadah lainnya. Selanjutnya BTN

Unit Usaha Syariah disebut “Bank BTN Syariah” dengan motto “Maju dan Sejahtera Bersama”. Dalam pelaksanaan kegiatannya, Unit Usaha Syariah didampingi oleh Dewan Pengawas Syariah (DPS) yang

bertindak sebagai pengawas, penasehat dan pemberi saran kepada

Direksi, Pimpinan Divisi Syariah dan Pimpinan Kantor Cabang Syariah

mengenai hal-hal terkait dengan prinsip syariah.

Pada tanggal 15 Desember 2004, BTN menerima surat

persetujuan dari BI, Surat No. 6/1350/DPbs perihal persetujuan BI

mengenai prinsip KCS (Kantor Cabang Syariah) BTN, Maka tanggal

inilah diperingati secara resmi sebagai hari lahir Bank BTN Syariah.

Berdasarkan persetujuan BI dan Direksi PT. BTN maka dibukalah KCS

Jakarta pada tanggal 14 Februari 2005, KCS Bandung pada tanggal 25

Februari 2005, KCS Surabaya pada tanggal 17 Maret 2005, pada

tanggal 4 dan 11 April 2005 KCS Yogyakarta dan KCS Makassar dan

pada bulan Desember 2005 di buka kembali KCS Malang dan Solo.

Pada tahun 2007, BTN setelah mengoperasikan 12 Kantor Cabang