PENGARUH TINGKAT PERPUTARAN KAS, TINGKAT PERTUMBUHAN

JUMLAH NASABAH DAN UKURAN PERUSAHAAN PADA

PROFITABILITAS KOPERASI SIMPAN PINJAM (KSP) DI KECAMATAN

BULELENG

1

Ni Kadek Dewi Asih,

1I Made Adi Pradana Adiputra,

2Nyoman Ari Surya Darmawan

Jurusan Akuntansi Program s1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {

[email protected]

,

[email protected]

,

[email protected]

}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, dam ukuran perusahaan pada profitabilitas koperasi simpan pinjam di Kecamatan Buleleng. Penelitian ini dilakukan pada koperasi simpan pinjam di Kecamatan Buleleng, dimana dari 27 koperasi yang ada, hanya 12 koperasi yang digunakan sebagai sampel dari penelitian ini. Pengambilan sampel dilakukan dengan teknik Purposive

Sampling. Jenis data yang digunakan dalam penelitian adalah data sekunder. Metode

pengumpulan data dilakukan dengan metode dokumentasi. Teknik analisis data menggunakan analisis linier berganda dengan bantuan program SPSS versi 19.00.

Hasil penelitian menunjukkan bahwa (1) tingkat perputaran kas berpengaruh negatif dan tidak signifikan terhadap profitabilitas, (2) tingkat pertumbuhan jumlah nasabah berpengaruh positif dan signifikan terhadap profitabilitas, (3) ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap profitabilitas, (4) tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap proitabilitas.

Kata Kunci: Tingkat Perputaran Kas, Tingkat Pertumbuhan Jumlah Nasabah, Ukuran Perusahaan, Profitabilitas.

Abstract

This present study was intended to identify the impact of the extent of the cash flow, the extent of the growth of the number of customers, and the company size on the probability of Koperasi Simpan Pinjam (the cooperative whose main business is giving loans to its customers) in Buleleng Regency, totaling 27; however, 12 were used as the sample in the present study. The sample was taken using the Purposive Sampling Technique. The data used were the secondary data, which were collected using the documentation method, and were analyzed using the linear regression analysis technique assisted with SPSS version 19.00 program.

The result of the study showed that (1) the extent of the cash flow negatively and insignificantly affected probability; (2) the extent of the growth of the number of customers negatively and insignificantly affected probability; (3) the company size negatively and insignificantly affected probability; (4) the extent of the cash flow, the extent of the growth of the number of costumers, and the extent of the company size simultaneously and significantly affected probability.

Keywords: The Extent of Cash Flow, The Extent of the Growth of the Number of Customers,

PENDAHULUAN

Berhasilnya pembangunan dalam suatu Negara dapat dilihat dari keberhasilan pembangunan di sektor perekonomiannya. Keberhasilan pembangunan di sektor perekonomian bisa tercapai apabila usaha-usaha yang dijalankan masyarakat dapat berkembang dengan optimal. Namun seringkali dalam menjalankan usahanya terhambat oleh dana yang tidak tersedia dalam jumlah yang besar. Berbagai program kredit telah dilaksanakan oleh pemerintah untuk membantu kelancaran pembangunan dalam bidang ekonomi, namun dana yang diperoleh dari bantuan pemerintah dan dari lembaga keuangan bank belum sepenuhnya dapat memenuhi kebutuhan masyarakat untuk melaksanakan pembangunan ekonomi secara optimal. Demi tercapainya tujuan tersebut, perlu adanya suatu lembaga keuangan yang dapat membantu masyarakat dalam mengembangkan usahanya dan mendayagunakan sumber daya ekonomi yang dimilikinya dalam rangka meningkatkan kesejahteraan dan taraf hidup masyarakat.

Koperasi merupakan pelaku dan bagian integral dalam tata perekonomian selain Badan Usaha Milik Negara dan perusahaan swasta. Menurut Undang-Undang Nomor 17 tahun 2012 Tentang Perkoperasian menyatakan bahwa Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial dan budaya sesuai dengan nilai dan prinsip koperasi.

Sebagaimana dikatakan dalam Undang-Undang Nomor 17 Tahun 2012 Bab II Pasal 4 bahwa koperasi bertujuan untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan. Keadaan seperti diatas mendorong pemerintah untuk mengembangkan suatu lembaga keuangan yang bersifat khusus yang diharapkan

dapat membantu memenuhi kebutuhan dana dalam menunjang kelancaran pembangunan ekonomi.

Koperasi dapat diklasifikasikan menjadi beberapa bagian. Jenis koperasi sebagaimana dimaksud dalam Pasal 83 dan 84 Undang-Undang Nomor 17 Tahun 2012 yang terdiri dari : 1) Koperasi Konsumen menyelenggarakan kegiatan usaha pelayanan di bidang penyediaan barang kebutuhan anggota dan non-anggota, 2) Koperasi Produsen menyelenggarakan kegiatan usaha pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan anggota kepada anggota dan non-anggota, 3) Koperasi Jasa menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh anggota dan non-anggota, 4) Koperasi Simpan Pinjam menjalankan usaha simpan pinjam sebagai satu-satunya usaha yang melayani anggota.

Kehadiran suatu lembaga perkreditan yaitu Koperasi Simpan Pinjam sangat tepat untuk menjangkau masyarakat dalam meningkatkan taraf hidupnya. Dalam mendirikan sebuah Koperasi Simpan Pinjam harus memperoleh izin usaha simpan pinjam dari Mentri terkait dengan memenuhi persyaratan yang sudah ditetapkan. Dengan adanya Koperasi Simpan Pinjam yang berberan sebagai penyedia dana untuk membiayai dan mengembangkan usaha disektor riil baik di sektor pertanian, perdagangan, industri, pertambangan maupun di sektor non keuangan lainnya yang diusahakan oleh pengusaha kecil dan menengah yang berstatus sebagai anggotanya, maka kesulitan permodalan yang dialami pengusaha-pengusaha tersebut dapat teratasi, yang nantinya dapat membantu mengembangkan dan membantu kelancaran usahanya.

Berita yang tersebar di media informasi menyatakan bahwa perkembangan koperasi di Bali selama tahun 2013, khususnya koperasi binaan Provinsi, mengalami peningkatan yang pesat. Dari sisi jumlah anggota, karyawan, modal dan volume usaha, semuanya meningkat sebesar 6%. Hal itu tampak pada posisi bulan Juni tahun 2013, koperasi

binaan provinsi jumlahnya 133 unit, naik sebesar 7,26% atau bertambah 9 koperasi dibandingkan posisi pada tahun 2012 yang hanya 124 koperasi. Jumlah koperasi se-Bali per Juni 2013 sebanyak 4.575 unit, naik sebesar 3,81%. Kenaikan ini turut memengaruhi kinerja koperasi secara keseluruhan, baik itu anggota, karyawan, modal dan volume usaha serta asset. Asset koperasi se-Bali bahkan naik sebesar 10,64% menjadi Rp 5,2 triliun pada tahun 2013 (www.bali post.com). Perkembangan koperasi di Bali merupakan salah satu bukti bahwa koperasi semakkin dipercaya oleh masyarakat sebagai salah satu wadah untuk membantu melaksanakan perkembangan ekonomi yang terbukti dari sisi pertumbuhan kualitas jumlah asset yang semakin bertambah dan jumlah koperasi yang mengalami peningkatan.

Mengingat pentingnya peranan Koperasi Simpan Pinjam, maka Koperasi Simpan Pinjam perlu ditopang dengan administrasi dan pembukuan yang baik. Secara umum tujuan jangka pendek dari perusahaan adalah untuk mendapatkan laba atau keuntungan. Hal ini mengakibatkan Koperasi Simpan Pinjam tidak dapat dilepaskan dari persoalan efisiensi usaha serta kepercayaan masyarakat dalam upaya meningkatkan laba Koperasi Simpan Pinjam di masa yang akan dating. Salah satu bagian yang perlu diperhatikan perannya dalam mengendalikan kelangsungan hidup Koperasi Simpan Pinjam yaitu bagian keuangan, dimana bagian ini mempunyai fungsi yang meliputi semua aktivitas Koperasi Simpan Pinjam yang berhubungan dengan usaha untuk mendapatkan dana serta mengalokasikan dana tersebut.

Kinerja keuangan perusahaan merupakan salah satu aspek yang fundamental mengenai kondisi keuangan perusahaan yang dapat dilakukan berdasarkan analisis rasio keuangan dalam suatu periode (Suardana, 2008:2 dalam Diah, 2012). Berhubungan dengan kondisi kinerja keuangan suatu badan usaha, maka untuk mengetahuinya perlu digunakan rasio keuangan. Riyanto (2011:330-331) membagi rasio keuangan menjadi 4 rasio utama, yaitu : 1) rasio likuiditas; 2) rasio

leverage; 3) rasio aktivitas; 4) rasio profitabilitas.

Ratio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi. Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Profitabilitas di dalam lingkup koperasi merupakan hal penting yang harus diperhatikan. Sartono (2001:119) berpendapat bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya denga penjualan, total aktiva maupun modal sendiri. Menurut Sutrisno (2009:222) rasio keuntungan digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh perusahaan, dimana semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Untuk mengetahui seberapa besar perusahaan memperoleh keuntungan dalam satu periode, maka perusahaan dapat mengukurnya dengan beberapa cara salah satunya dengan mengetahui tingkat perputaran kas yang terjadi dalam satu periode.

Riyanto (2001:95) menyatakan bahwa perbandingan antara penjualan dengan jumlah rata-rata menggambarkan tingkat perputaran kas (cash turn over). Tingkat perputaran kas merupakan ukuran efesiensi penggunaan kas yang dilakukan oleh perusahaan karena tingkat perputaran kas menggambarkan kecepatan arus kas kembalinya kas yang telah ditanamkan di dalam modal kerja. Penelitian yang dilakukan oleh Maha (2011) menyatakan bahwa variabel tingkat perputaran kas tidak berpengaruh signifikan terhadap profitabilitas. Pernyataan tersebut tidak sejalan dengan apa yang dikemukakan oleh Syamsuddin (2002:236) yang menyatakan bahwa semakin besar cash turnover, semakin sedikit jumlah kas yang dibutuhkan dalam operasi perusahaan, sehingga dengan demikian cash turnover haruslah dimaksimalkan agar dapat memberikan keuntungan bagi perusahaan. Selain tingkat

perputaran kas, hal lain yang dapat mengetahui meningkatnya laba yang diperoleh oleh perusahaan khususnya koperasi adalah dengan mengetahui besarnya jumlah nasabah yang dimiliki dari masing-masing koperasi.

Tingkat pertumbuhan jumlah nasabah juga berperan penting dalam dalam meningkatkan laba suatu koperasi simpan pinjam, karena semakin banyak jumlah nasabah, maka mobilitas koperasi tersebut akan semakin baik. Mempunyai jumlah nasabah dengan loyalitas yang tinggi merupakan salah satu kunci dalam keberhasilan sebuah koperasi untuk tetap bertahan di tengah-tengah persaingan pasar yang semakin ketat.

Banyak cara yang dilakukan oleh suatu perusahaan untuk mengetahui seberapa besar tingkat laba yang diperoleh. Ukuran perusahaan dapat menjadi salah satu tolak ukur suatu perusahaan dalam memperoleh laba. Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin, 2002). Ukuran perusahaan dapat ditentukan oleh beberapa hal, antara lain total aktiva, penjualan dan modal. Semakin besar aktiva berarti semakin banyak modal yang dimiliki. Penelitian yang dilakukan oleh Diah (2012) menyatakan bahwa semakin banyak dana yang dapat digunakan dalam perusahaan, khususnya dalam pemberian kredit kepada nasabah, sehingga profitabilitasnya juga akan semakin meningkat. Berdasarkan data yang diperoleh dari Dinas Koperasi Perindustrian dan Perdagangan Daerah Kabupaten Buleleng, jumlah Koperasi Simpan Pinjam pada Kecamatan Buleleng adalah 27 KSP.

Ada beberapa permasalahan yang perlu dikaji lebih lanjut yaitu pertama, apakah tingkat perputaran kas berpengaruh signifikan terhadap profitabilitas kedua, apakah tingkat pertumbuhan jumlah nasabah berpengaruh signifikan terhadap profitabilitas ketiga, apakah ukuran perusahaan berpengaruh signifikan terhadap profitabilitas keempat, apakah tingkat perputaran kas, tingkat

pertumbuhan jumlah nasabah, dan ukuran perusahaan pada profitabilitas.

Dalam rangka menjawab

permasalahan tersebut penelitian ini bertujuan untuk membuktikan secara empiris pengaruh tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah dan ukuran perusahaan pada profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2012.

Hasil dari penelitian ini sangat bermanfaat, yakni: pertama, manfaat teoritis yaitu dapat memperluas wawasan bagi penulis dan berbagai pihak atas pengaruh tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, dan ukuran perusahaan pada profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2012.

Kedua, manfaat praktis yakni dapat

memberikan informasi dan sumbangan pemikiran yang dapat dijadikan sebagai bahan pertimbangan dalam mengambil keputusan bagi pihak-pihak yang berkepentingan khususnya bagi pengurus Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng, Bali.

METODE

Penelitian ini akan dilakukan pada Koperasi Simpan Pinjam di Kecamatan Buleleng. Rancangan penelitian yang akan digunakan untuk menganalisis penelitian mengenai ”Pengaruh Tingkat Perputaran Kas, Tingkat Pertumbuhan jumlah Nasabah, Dan Ukuran Perusahaan Pada Profitibilitas Koperasi Simpan Pinjam Di Kecamatan Buleleng” adalah tipe penelitian penjelasan (eksplanatori/konfirmatori research), karena penelitian ini bermaksud untuk menjelaskan hubungan kasual antara variabel-variabel melalui pengujian hipotesis yang telah dirumuskan sebelumnya. Penelitian ini termasuk dalam penelitian dengan pendekatan kuantitatif karena data yang digunakan berbentuk angka-angka. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari sumber yang tidak langsung memberikan data keapada pengmpul data, misalnya lewat orang lain atau lewat dokumen. Data sekunder dalam peneltian ini diantaranya adalah jumlah

KSP dan laporan-laporan yang dibuat oleh seluruh KSP di Kecamatan Buleleng.

Populasi dalam penelitian ini adalah seluruh Koperasi Simpan Pinjam (KSP) yang terdata pada tahun 2013. Pada penelitian ini populasi berjumlah 27 KSP.

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah metode nonprobability sampling dengan teknik purposive sampling, yaitu etode penentuan sampel dengan pertimbangan tertentu, dimana anggota sampel akan dipilih sedemikian rupa sehingga sampel yang dibentuk tersebut dapat mewakili sifat-sifat populasi (Sugiono, 2007:122). Sampel yang digunakan dalam penelitian ini sejumlah 12 KSP.

Variabel bebas (dependent variables) dalam penelitian ini adalah tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, ukuran perusahaan dan variabel terikat (independent variable)

dalam penelitian ini adalah profitabilitas. Analisis data yang digunakan adalah uji asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas dan uji heteroskedastistas. Uji hipotesis menggunakan uji regresi linear berganda, uji hipotesi (uji t), uji simultan (uji F), dan uji koefesien daterminasi (R2). HASIL DAN PEMBAHASAN

Data yang diperoleh dari Dinas Koperasi Perindustrian dan Perdagangan daerah Kabupaten Buleleng tahun 2013 menyatakan bahwa wilayah Kecamatan Buleleng memiliki 27 Koperasi Simpan Pinjam. Dari 27 koperasi yang ada, hanya 12 koperasi yang masuk kedalam seleksi sampel dalam penelitian ini. Kedua belas koperasi tersebut sudah berturut-turut (2009-2012) menyetorkan laporan keuangannya kepada Dinas Koperasi Perindustrian dan Perdagangan daerah Kabupaten Buleleng.

Berdasarkan hasil pengujian statistik deskriptif menunjukkan bahwa variabel Tingkat Perputaran Kas (X1) memiliki nilai

terendah (minimum) sebesar -0,01 persen dan nilai tertinggi (maximum) sebesar 1,2 persen, sementara standar deviasi sebesar 0,30 persen lebih kecil dibandingkan dengan nilai rata-rata (mean) yaitu sebesar 0,47 persen. Dengan demikian, dapat

dikatakan bahwa simpangan data pada variabel Tingkat Perputaran Kas baik.

Pada variabel Tingkat Pertumbuhan Jumlah Nasabah (X2) mempunyai nilai

terendah (minimum) sebesar 0,25 persen dan memiliki nilai tertinggi (maximum) sebesar 3 persen, sedangkan standar devisiasi sebesar 0,68 persen lebih kecil dibandingkan dengan nilai rata-rata (mean) yaitu sebesar 2,09 persen. Maka dapat dikatakan bahwa simpangan data pada variabel Tingkat Pertumbuhan Jumlah Nasabah dikatakan baik.

Sementara variabel Ukuran Perusahaan memiliki nilai terendah (minimum) sebesar 1 persen dan nilai tertinggi (maximum) sebesar 3 persen. Nilai rata-rata (mean) yang dimiliki adalah 1,25 persen dengan nilai standar deviasi yang lebih kecil yaitu 0,6 persen sehingga menunjukkan simpangan data pada variabel Ukuran Perusahaan baik.

Sedangkan untuk variabel Profitabilitas menunjukkan bahwa nilai terendah (minimum) yang dimiliki adalah 2 persen dan nilai tertinggi (maximum) sebesar 3,56 persen, sementara standar deviasi sebesar 0,42 persen lebih kecil dibandingkan nilai rata-rata (mean) yaitu sebesar 2,96 persen. Dengan demikian, dapat dikatakan bahwa simpangan data pada variabel Profitabilitas baik.

Semakin besar nilai standar deviasi yang dimiliki maka akan semakin besar kemungkinan nilai riil menyimpang dari yang diharapkan. Jika nilai mean masing-masing variabel lebih kecil dari standar deviasinya, biasanya dalam data tersebut terdapat outlier (data yang terlalu ekstrim).

Outlier merupakan data yang memiliki

karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim (Ghozali, 2006).

Hasil uji normalitas menunjukkan bahwa nilai Kolmogorov-Smirnov sebesar 0,564 dan koefisien Asymp. Sig (2-tailed) adalah 0,908 yang lebih besar dari 0,05. Hal ini menunjukkan bahwa residual terdistribusi secara normal dan model regresi di atas dapat diterima untuk dilakukan analisis tahap selanjutnya. regresi di atas dapat diterima untuk dilakukan analisis tahap selanjutnya.

Hasil uji normalitas menunjukkan bahwa nilai Kolmogorov-Smirnov sebesar 0,564 dan koefisien Asymp. Sig (2-tailed) adalah 0,908 yang lebih besar dari 0,05. Hal ini menunjukkan bahwa residual terdistribusi secara normal dan model regresi di atas dapat diterima untuk dilakukan analisis tahap selanjutnya.

Hasil uji autokorelasi dengan signifikansi 0,05 atau 5 persen, dengan jumlah sampel 48, dan jumlah variabel independen adalah 3, maka diperoleh DW Tabel untuk dL = 1,4046 dan dU = 1,6708. Sedangkan besarnya DW hitung adalah 2,409. Nilai DW hitung ini kemudian akan dibandingkan dengan nilai DW tabel. Nilai DW sebesar 2,409 berada diantara 4 – du < dw < 4 – dl yaitu 2,3292 < dw < 2,5936, maka dapat disimpulkan bahwa penelitian ini bebas dari masalah autokorelasi.

Hasil uji multikolinearitas menunjukkan bahwa nilai VIF dan nilai

tolerance masing-masing variabel lebih

besar dari 10 persen atau 0,1. Demikian juga dengan nilai VIF masing-masing variabel yang lebih kecil dari 10. Nilai VIF untuk variabel Tingkat Perputaran Kas sebesar 1,137 < 10 dan nilai tolerance sebesar 0,879 > 0,10 sehingga pada variabel ini tidak terjadi gejala multikolinearitas. Nilai VIF untuk variabel Tingkat Pertumbuhan Jumlah Nasabah adalah 1,040 < 10 dan nilai tolerance sbesar 0,961 > 0,10 sehingga variabel Tingkat Pertumbuhan Jumlah Nasabah dinyatakan tidak terjadi gelaja multikolinearitas. Nilai VIF untuk variabel Ukuran Perusahaan adalah sebesar 1,105 < 10 dan nilai tolerance sebesar 0,905 >

0,10 sehingga dinyatakan tidak terjadi gejala multikolinearitas.

Hasil uji heteroskedastisitas ditunjukkan pada gambar 1 berikut:

Gambar 1. Hasil Uji Heteroskedastisitas Sumber: Data Sekunder Diolah, 2014

Berdasarkan gambar 1 dapat diketahui bahwa data (titik-titik) menyebar secara merata diatas dan dibawah garis nol, tidak membentuk suatu pola tertentu, serta tidak berkumpul di satu tempat sehingga dapat disimpulkan bahwa pada uji regresi ini tidak terjadi masalah heteroskedastisitas.

Pengujian hipotesis yang dilakukan dalam penelitian ini menggunakan analisis regresi linier berganda yang dihitung dengan memakai program Statistical Package for The Social Sciences (SPSS).

Tujuan digunakannya analisis regresi linear berganda adalah untuk mengetahui pengaruh tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, dan ukuran perusahaan terhadap profitabilitas koperasi simpan pinjam di Kecamatan Buleleng periode 2009-2012.

Sumber: Data Sekunder Diolah, 2014

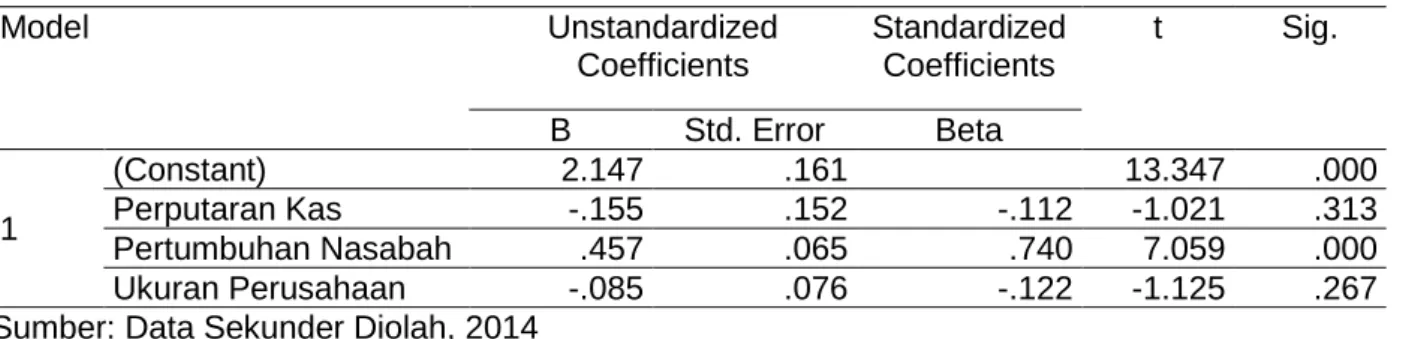

Tabel 1. Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.147 .161 13.347 .000 Perputaran Kas -.155 .152 -.112 -1.021 .313 Pertumbuhan Nasabah .457 .065 .740 7.059 .000 Ukuran Perusahaan -.085 .076 -.122 -1.125 .267

Berdasarkan tabel 1 dapat dilihat bahwa nilai konstanta (α) sebesar 2,147 dan koefisien regresi β1 = -0,155 ; β2 =

0,457 ; β3 = -0,085. Nilai konstanta dan nilai

koefisien regresi (α, β1, β2, β3) ini dapat

dibuat suatu persamaan model regresi linier berganda sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 +

Profitabilitas = 2,147 – 0,155TPK + 0,457TPJN – 0,085UP + residual eror

Dari hasil persamaan regresi linier berganda diatas menunjukkan besar serta arah pengaruh masing-masing variabel bebas pada variabel terikatnya. Koefisien regresi yang memilki nilai positif berarti memiliki pengaruh yang searah dengan profitabilitas, sedangkan koefisien regresi yang memilki nilai negatif berarti memiliki pengaruh berlawanan arah dengan profitabilitas. Berdasarkan persamaan regresi linier berganda tersebut dapat diartikan koefisien-koefiseinnya adalah sebagai berikut

:

Nilai konstanta sebesar 2,147 menunjukkan bahwa nilai tingkat perputaran kas (X1), tingkat pertumbuhan jumlah nasabah (X2) dan ukuran perusahaan (X3) dianggap konstan, maka profitabilitas (Y) adalah sebesar 2,147.

Nilai koefisien regresi tingkat perputaran kas adalah sebesar -0,155 menunjukkan bahwa jika nilai tingkat perputaran kas meningkat 1 satuan dengan syarat variabel independen lainnya dianggap konstan, maka nilai profitabilitas akan menurun sebesar -0,155 satuan.

Nilai koefisisen regresi tingkat pertumbuhan jumlah nasabah sebesar 0,457 menunjukkan bahwa jika nilai tingkatpertumbuhan jumlah nasabah meningkat 1 satuan dengan syarat variabel independen lainnya dianggap konstan, maka nilai profitabilitas akan meningkat sebesar 45,7persen.

Nilai koefisien regresi ukuran perusahaan sebesar -0,085 menunjukkan

bahwa jika nilai ukuran perusahaan meningkat 1 satuan dengan syarat variabel independen lainnya dianggap konstan, maka nilai profitabilitas akan menurun sebesar -0,085 satuan.

Berdasarkan hasil uji t terhadap variabel tingkat perputaran kas (X1)

menunjukkan bahwa nilai thitung sebesar

-1,021. Uji hipotesis Tingkat Perputaran Kas terhadap Profitabilitas dapat dilakukan dengan membandingkan nilai signifikansi 0,313 > α 0,05. Artinya H0diterima dan

H1ditolak. Hal ini berari bahawa Tingkat

Perputaran Kas berpengaruh negative dan tidak signifikan terhadap Profitabilitas, sehingga hipotesis yang menyatakan Tingkat Perputaran Kas berpengaruh terhadap Profitabilitas tidak dapat diterima.

Hasil uji t terhadap variabel tingkat pertumbuhan jumlah nasabah (X2) menunjukkan bahwa nilai t hitung sebesar 7,059. Uji hipotesis Tingkat Perputaran Kas terhadap Profitabilitas dapat dilakukan dengan membandingkan nilai signifikansi 0,000 < α 0,05. Artinya menolak H0 dan

H1diterima. Hal ini berarti bahwa Tingkat

Pertumbuhan Jumlah Nasabah bepengaruh positif dan signifikan terhadap Profitabilitas, sehingga hipotesis yang menyatakan bahwa Tingkat Pertumbuhan Jumlah Nasabah berpengaruh terhadap Profitabilitas dapat diterima.

Hasil uji t terhadap variabel ukuran perusahaan (X3) menunjukkan bahwa nilai t hitung sebesar -1,125. Uji hipotesis Ukuran Perusahaan terhadap Profitabilitas dapat dilakukan dengan membandingkan nilai signifikansi 0,267 > α 0,05. Hal ini berari bahawa Ukuran Perusahaan berpengaruh negative dan tidak signifikan terhadap Profitabilitas, sehingga hipotesis yang menyatakan Ukuran Perusahaan berpengaruh terhadap Profitabilitas tidak dapat diterima.

Hasil uji F dapat dilihat pada table 2 sebagai berikut:

Tabel 2. Hasil Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 4.471 3 1.490 16.858 .000b

Residual 3.890 44 .088

Total 8.360 47

a. Dependent Variable: Profitabilitas

b. Predictors: (Constant), Ukuran Perusahaan, Pertumbuhan Nasabah, Perputaran Kas Sumber: Data Sekunder Diolah, 2014

Berdasarkan hasil uji F diketahui bahwa secara bersama-sama variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen.Dapat dikatakan demikian karena nilai Fhitungsebesar 16,858 dengan

nilai signifikansi (sig) sebesar 0,000.Uji hipotesis Tingkat Perputaran Kas, Tngkat Pertumbuhan Jumlah Nasabah dan Ukuran Perusahaan berpengaruh secara simultan terhadap Profitabilitas. Hal tersebut dapat dilakukan dengan cara membandingkan nilai signifikansi 0,000 < α 0,05 yang berarti

bahwa menolak H0dan H1 diterima. Dengan

demikian dapat dikatakan bahwa Tingkat Perputaran Kas, Tngkat Pertumbuhan Jumlah Nasabah dan Ukuran Perusahaan berpengaruh signifikan terhadap Profitabilitas, sehingga hipotesis yang menyatakan bahwa Tingkat Perputaran Kas, Tngkat Pertumbuhan Jumlah Nasabah dan Ukuran Perusahaan berpengaruh secara simultan terhadap Profitabilitas dapat diterima.

Untuk hasil uji koefisiensi determinasi dapat dilihat pada tabel 3 berikut: Tabel 3. Hasil Uji Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R

Square Std. Error of the Estimate Change Statistics R Square Change F Change df1 1 .731a .535 .503 .29732 .535 16.858 3

Sumber: Data Sekunder Diolah, 2014 Hasil output SPSS tampak bahwa dari hasil perhitungan diperoleh nilai adjusted R2 sebesar 0,503. Hal ini menunjukkan bahwa besar persentase variasi Profitabilitas yang bisa dijelaskan oleh variasi dari ketiga variabel bebas yaitu tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah dan ukuran perusahaan sebesar 50,3 persen, sedangkan sisanya 49,7 persen dijelaskan oleh variabel-variabel lain diluar penelitian ini.

Pengaruh Tingkat Perputaran Kas terhadap Profitabilitas

Berdasarkan hasil yang disajikan pada Tabel 1 terlihat bahwa koefisien regresi variabel tingkat perputaran kas sebesar -1,021 menunjukkan hubungan

yang negative antara tingkat perputaran kas dengan profitabilitas. Hasil dari Uji t menyatakan bahwa nilai sig. thitungvariabel

tingkat perputaran kas adalah 0,313 > α = 0,05, sehingga pada variabel ini tidak berpengaruh secara signifikan terhadap profitabilitas KSP. Jadi dapat disimpulkan bahwa variabel tingkat perputaran kas berpengaruh negative dan tidak signifikan terhadap profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2012. Hasil yang sama juga diperoleh dari penelitian yang dilakukan oleh Maha Trisna (2011) dan Sintya (2011), bahwa variabel tingkat perputaran kas tidak berpengaruh signifikan terhadap profitabilitas LPD di Kecamatan Buleleng periode 2008-2010.

Kas merupakan salah satu komponen dari aktiva lancar dan salah satu unsur modal yang paling tinggi likuiditasnya. Perputaran kas yang makin tinggi akan semakin baik, karena ini menunjukkan semakin efisiensi didalam penggunaan kas. Namun tidak semua perusahaan dapat mengelola kas yang dimilikinya dengan baik.Ini terbukti dari 12 KSP di Kecamatan Buleleng periode 2009-2012 dimana profitabilitas KSP tidak dapat diukur melalui tinggi rendahnya tingkat perputaran kas.Hal ini dapat diakibatkan oleh siklus perputaran kas yang lebih lama sehingga dapat merugikan probabilitas perusahaan. Dengan semakin rendahnya perputaran kas akan mengakibatkan banyaknya uang kas yang tidak produktif sehingga akan mengurangi profitabilitas perusahaan. Pengaruh Tingkat Pertumbuhan Jumlah Nasabah terhadap Profitabilitas

Berdasarkan hasil perhitungan SPSS yang disajikan pada Tabel 1 pada variabel tingkat pertumbuhan jumlah nasabah menunjukkan hubungan yang positif terhadap profitabilitas KSP. Dari hasil Uji t menunjukkan bahwa nilai thitungtingkat

pertumbuhan jumlah nasabah adalah 7,059 dengan nilai signifikansi sebesar 0,000 < α = 0,05. Maka dapat disimpulkan bahwa variabel tingkat pertumbuhan jumlah nasabah berpengaruh positif dan signifikan terhadap profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2012.Hal ini sejalan dengan dengan penelitian yang dilakukan oleh Diah (2012) yang menyatakan bahwa tingkat pertumbuhan jumlah nasabah berpengaruh positif dan signifikan terhadap profitabilitas KSP di Kabupaten Badung periode 2008-2010.Namun hasil berbeda diperoleh Maha Trisna (2011) yang menyatakan bahwa variabel tingkat pertumbuhan jumlah nasabah tidak berpengaruh signifikan terhaap profitabilitas LPD di Kecamatan Buleleng periode 2008-2010.

Mempunyai jumlah nasabah dengan loyalitas yang tinggi merupakan salah satu kunci dalam keberhasilan sebuah koperasi untuk tetap bertahan di tengah-tengah persaingan pasar yang semakin ketat.Nasabah merupakan salah satu faktor yang dapat mempengaruhi tinggi atau

rendahnya profitabilitas yang diperoleh oleh suatu lembaga keuangan. Semakin banyak nasabah yang percaya terhadap suatu lembaga keuangan, maka kesempatan lembaga keuangan tersebut untuk memperoleh profitabilitas akan semakin tinggi.

Pengaruh Ukuran Perusahaan terhadap Profitabilitas

Berdasarkan hasil perhitungan yang disajikan pada Tabel 1 di atas menunjukkan hasil yang berpengaruh negatif dan tidak signifikan terhadap profitabilitas KSP. Pernyataan ini dapat dilihat dari hasil Uji t menunjukkan bahwa nilai thitungsebesar

-1,125 dengan nilai signifikansi sebesar 0,267.Penelitian ini sejalan dengan penelitian yang dilakukan oleh Diah (2012) dimana variabel ukuran perusahaan berpengaruh negative terhadap profitabilitas KSP di Kabupaten Badung periode 2008-2010. Hal yang sama juga terjadi pada penelitian yang dilakukan oleh Sintya (2011) dimana variabel ukuran perusahaan tidak berpengaruh signifikan terhadap profitabilitas LPD di Kecamatan Gianyar periode 2008-2010.

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory

cotrolability yang seharusnya dalam skala

ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin, 2002).Ukuran perusahaan dapat ditentukan oleh beberapa hal, antara lain total aktiva, penjualan dan modal. Jika dalam suatu perusahaan memiliki banyak modal, maka akan semakin banyak dana yang dapat digunakan dalam perusahaan, khususnya dalam pemberian kredit kepada nasabah. Namun sering kali koperasi mengalami hambatan dalam penyaluran kredit kepada nasabah atau anggotanya.Hal ini dapat diakibatkan oleh pengelolaan dari manajemen KSP yang kurang aktif dalam menyalurkan kredit sehingga modal yang digunakan untuk mengukur suatu perusahaan tidak akan berdampak pada peningkatan pendapatan bunga kredit salah satu bagian pendapatan utama bagi koperasi.

Pengaruh Secara Simultan Tingkat Perputaran Kas, Tingkat Pertumbuhan Jumlah Nasabah, Dan Ukuran Perusahaan terhadap Profitabilitas

Hipotesis keempat menyatakan bahwa tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas. Hasil pengujian statistik menunjukkan nilai signifikan pada tingkat signifikansi 0,05 dengan p value 0,000 atau 0,000 < 0,05. Hasil ini didukung oleh hasil perhitungan nilai f hitung 16,858.Hal ini menunjukkan

bahwa tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas.

Dari hasil analisis secara bersama-sama diketahui bahwa variabel yang dominan mempengaruhi opini auditor adalah tingkat pertumbuhan jumlah nasabah, ini dibuktikan dengan nilai koefisien regresi yang paling besar yaitu 0,457 dibanding dengan koefisien regresi variabel yang lainnya. Selain itu hasil

Adjusted R Square sebesar 0,503

menunjukkan bahwa 50,3 persen variabel profitabilitas dapat dijelaskan oleh tingkat perputaran kas, tingkat pertumbuhan jumlah nasabah, dan ukuran perusahaan. SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis data dan hasil uji hipotesis, maka dapat disimpulkan sebagai berikut:

Pertama, tingkat perputaran kas berpengaruh negatif dan tidak signifikan terhadap Profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2012. Hal ini dikarenakan hasil uji t membuktikan bahwa nilai sig. thitung

variabel tingkat perputaran kas adalah 0,313 > α = 0,05. Ini berarti profitabilitas KSP tidak dapat diukur melalui tinggi rendahnya tingkat perputaran kas.

Kedua, tingkat pertumbuhan jumlah nasabah berpengaruh positif dan signifikan terhadap Profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2013. Hasil uji t menunjukkan bahwa nilai thitung tingkat pertumbuhan

jumlah nasabah adalah 7,059 dengan nilai

signifikansi sebesar 0,000 < α = 0,05. Ini berarti semakin tinggi tingkat pertumbuhan jumlah nasabah, maka profitabilitas koperasi simpan pinjam (KSP) akan semakin meningkat.

Ketiga, ukuran perusahaan berpengaruh negative dan tidak signifikan terhadap Profitabilitas Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng periode 2009-2012. Pernyataan ini dapat dilihat dari hasil Uji t menunjukkan bahwa nilai thitung sebesar -1,125 dengan nilai

signifikansi sebesar 0,267. Ini berarti profitabilitas koperasi simpan pinjam (KSP) tidak dapat diukur dengan besar kecilnya ukuran perusahaan.

Keempat, tingakt perputaran kas, tingkat pertmbuhan jumlah nasabah, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas.

Saran

Saran-saran yang dapat diberikan berkaitan dengan hasil penelitian serta untuk kesempurnaan penelitian selanjutnya yaitu:

Peneliti selanjutnya disarankan dapat memperluas area penelitian. Tidak mencakup wilayah Kecamatan saja melainkan dapat memperluas area penelitian seperti Kabupaten dan Provinsi.

Diharapkan dapat mengembangkan penelitiannya dengan menggunakan lebih banyak lagi variabel bebas lainnya agar dapat memperoleh hasil penelitian yang lebih memuaskan seperti tingkat perputaran modal kerja, tingkat perputaran piutang, efektivitas pengelolaan hutang.

DAFTAR PUSTAKA

Bali post. 2013. Tumbuh 3,81 Persen Aset Koperasi di Bali Tembus Rp 5,2 TriliunTersedia padahttps://idid.facebook.com/balipo st/posts/558045764262069

(diaksestanggal 4 Februari 2014) Diah Akua Miyanti, Gusti Ayu. 2012.

Pengaruh Tingkat Perputaran Kas, Loan To Deposit Ratio, Tingkat

Pertumbuhan Jumlah Nasabah,

Perusahaan pada Profitabilitas Koperasi Simpan Pinjam (KSP) di Kabupaten Badung. Skripsi Fakultas Ekonomi Universitas Udayana.

Ghozali, Imam. 2006. Aplikasi Analisis

Multivariate dengan program SPSS. Cetakan IV. Badan

Penerbit Universitas Diponegoro. Semarang.

Maha Trisna Yunita, Luh Ketut. 2011.

Pengaruh Tingkat Perputaran Kas, Tingkat Kecukupan Modal, Loan To

Deposit Ratio dan Tingkat

Pertumbuhan Jumlah Nasabah

pada Profitabilitas Lembaga

Perkreditan Desa (LPD) di

Kecamatan Buleleng periode 2008-2010. Skripsi Fakultas Ekonomi Universitas Udayana.

Mukhlasin, 2002. “Analisis Pemilihan Metode Akuntansi Persediaan Dan Pengaruhnya Terhadap Earning Price Ratio”. Simposium Nasional

Akuntansi V. hal 87-101.

Riyanto, Bambang. 2001. Dasar-dasar

Pembelajaran. Edisi Keempat.

Yogyakarta: BPFE-Yogyakarta. Sintya Dewi, Luh Putu. 2011. Pengaruh

Tingkat Perputaran Kas, Efektivitas

Pengelolaan Hutang, Ukuran

Perusahaan dan Load To Deposit Ratio pada Profitabilitas Lembaga

Perkreditan Desa (LPD) di

Kecamatan Gianyar periode 2008-2010. Skripsi Fakultas Ekonomi Dan Bisnis.

Sugiyono. 2007. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Sutrisno. 2009. Manajemen Keuangan

Teori, Konsep, dan Aplikasi.

Ekonisia, Kampus Fakultas Ekonomi UII. Jakarta.

Syamsuddin, Lukman. 2002. Manajemen Keuangan Perusahaan. Edisi Baru Cetakan VII. PT Raja Grafindo Persada, Jakarta.

Undang-Undang Nomor 17 Tahun 2012 Tentang Perkoperasian.