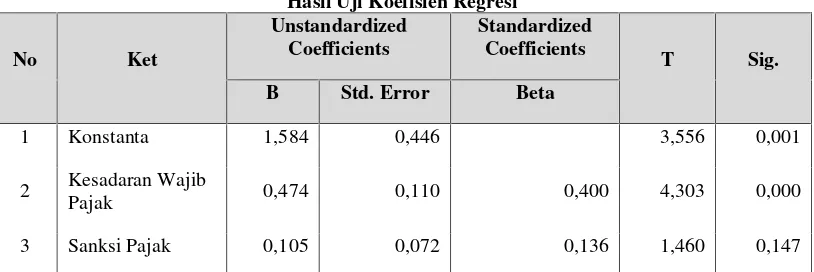

PENGARUH KESADARAN WAJIB PAJAK DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA BANDA ACEH Mahdi 1) dan Windi Ardiati 2)

Teks penuh

Gambar

Dokumen terkait

informasi ngeunaan tugasna nu geus dilaksanakeun sarta jadi bahan obsérvasi pikeun mikanyaho kahontal henteuna tujuan atikan katut pangajaran anu geus

Kontrasepsi suntik adalah alat kontrasepsi yang disuntikkan ke dalam Kontrasepsi suntik adalah alat kontrasepsi yang disuntikkan ke dalam tubuh dalam jangka waktu

Namun demikian, pada saat audit dilakukan, perusahaan belum melakukan pengawasan yang efektif terhadap kontraktor yang dilakukan secara periodik terkait dengan

Terkait dengan penelitian ini, dampak komodifikasi Pura Tirta Empul dalam konteks pariwisata global terhadap sosial budaya masyarakat setempat tidak dapat secara cepat

Berkaitan dengan uraian tersebut, masalah yang menjadi dasar ulasan adalah bagaimana bentuk kebudayaan prasejarah yang spesifik dari masa awal Holosen dan masa Neolitik di

Untuk mengetahui pengaruh kompetensi dan kepemimpinan terhadap kinerja pegawai kantor Camat Lubuk Dalam Kabupaten Siak menggunakan analisis statistik dengan uji

Berdasarkan uraian di atas, maka penulis mencoba mengadakan penelitian dengan judul :“ ANALISIS PENGARUH HARGA, LOKASI, KUALITAS PRODUK, DAN KUALITAS PELAYANAN

Ayat ini menjelaskan bahwa semua rasul itu diutus oleh Allah untuk menegakkan kalimat tauhid. Tugas mereka yang paling pokok dan utama adalah menyeru manusia