I. PENDAHULUAN

A.Latar Belakang Masalah

Kontribusi Usaha Kecil dan Menengah (UKM) di Indonesia tidak perlu diragukan lagi. Sejak adanya krisis ekonomi yang melanda bangsa Indonesia tahun 1998 silam, terbukti bahwa sektor UKM lah yang masih mampu berdiri tegak bertahan dalam menghadapi krisis tersebut bahkan hingga sampai saat ini. Menurut data Kementerian Koperasi dan UKM, kinerja UKM menunjukan adanya perkembangan tahun 2009-2013. Eksistensi dan kinerja UKM yang semakin menggeliat bukan tanpa masalah dan kendala. Mengingat pendapat Dedy Handrimurtjahyo dkk dalam Wahyudi (2009),

“ Perkembangan UKM dipengaruhi oleh faktor yang bersumber dari dalam dan dari luar UKM. Faktor dari dalam antara lain: (1) kemampuan manajerial, (2) pengalaman pemilik atau pengelola, (3) kemampuan untuk mengakses pasar input dan output, teknologi produksi, dan sumber-sumber permodalan, serta (4) besar kecilnya modal yang dimiliki. Sedangkan beberapa faktor eskternal yaitu: (1) dukungan berupa bantuan teknis dan keuangan dari pihak pemerintah/swasta, (2) kondisi perekonomian yang dicerminkan dari permintaan pasar domestik maupun dunia, dan (3) kemajuan teknologi dalam produksi.”

Dari beberapa keterbatasan serta kelemahan yang ada pada UKM terdapat satu kelemahan yang dapat dijadikan perhatian utama bagi para pelaku UKM yaitu faktor dalam hal ketidakmampuan dalam menggunakan informasi akuntansi. Menurut Theng dan Jasmine dalam Wahyudi (2009),

“Ketidakmampuan menyediakan dan menggunakan informasi akuntansi

merupakan salah satu kelemahan dari sisi manajemen. Kemampuan untuk menyediakan dan menggunakan informasi akuntansi sangat tergantung pada kemampuan manajemen dalam menjalankan teknis akuntansi.”

Informasi akuntansi di Indonesia dibutuhkan sebagai sumber informasi dalam pengambilan keputusan, akan tetapi hal tersebut berlawanan dengan realita saat ini sesuai dengan pernyataan salah seorang manajer klinik usaha kecil dan koperasi Ikatan Akuntansi Indonesia (IAI), (Idrus, 2000) dalam (Pinasti, 2007) yang menyatakan, bahwa para pengusaha kecil tidak memiliki pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha. Hal tersebut juga sejalan dengan pendapat Failian (2011) yang menyatakan bahwa kenyataannya kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolahan usahanya.

Para pengguna akuntansi khususnya dalam hal ini pelaku UKM sudah seharusnya lebih memperhatikan kualitas informasi akuntansi pada usaha yang dijalankannya mengingat manfaat informasi akuntansi yang begitu besar bagi UKM, karena merupakan alat yang digunakan oleh pengguna informasi untuk pengambilan keputusan (Holmes dan Nicholls, 1988). Fungsi informasi akuntansi lebih lanjut menurut Johnson dan Kaplan (1987), ” Informasi akuntansi dapat digunakan

merumuskan berbagai keputusan untuk memecahkan permasalahan yang dihadapi. Selain itu informasi akuntansi juga berguna dalam rangka menyusun berbagai proyeksi, misalnya proyeksi kebutuhan uang kas di masa yang akan datang, mengontrol biaya, mengukur dan meningkatkan produktivitas dan memberikan dukungan terhadap proses produksi.”

Berbagai upaya telah dilakukan untuk mengungkapkan mengapa banyak UKM tidak manggunakan informasi akuntansi yaitu dengan dilakukannya penelitian-penelitan akuntansi tentang penggunaan informasi akuntansi usaha kecil yang pertama kali dilakukan oleh Holmes dan Nicholls pada tahun 1988 dan 1989 dan menyatakan faktor-faktor yang mempengaruhi penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil di Australia antara lain, ukuran bisnis, masa manajemen mempimpin operasional usaha, sektor industri, dan pendidikan pemilik atau manajer usaha. Temuan tersebut sejalan dengan yang dikemukakan oleh Wichman (1984) yang menyatakan bahwa terjadinya permasalahan dalam penerapan akuntansi karena kurangnya pengetahuan pemilik atau manajer perusahaan tentang akuntansi.

Di Indonesia sendiri telah terdapat penelitian serupa salah satunya oleh Tianaa Solovida (2003) yang mengungkapkan bahwa ada beberapa faktor yang berpengaruh terhadap penggunaan infomasi akuntansi pada usaha kecil dan menengah seperti masa memimpin perusahaan, umur perusahaan, pendidikan formal manajer atau pemilik, pelatihan akuntansi yang diikuti oleh manajer atau pemilik, dan budaya organisasi. Kemudian Astuti (2007) juga melakukan penelitian serupa dan mengungkapkan bahwa faktor-faktor yang

mempengaruhi penyediaan dan penggunaan informasi akuntansi pada usaha kecil dan menengah yaitu skala usaha, masa memimpin, pelatihan akuntansi yang diikuti manajer atau pemilik dan umur perusahaan. Penelitian lainnya antara lain pernah dilakukan oleh Murniati (2002) yang menemukan bahwa masa memimpin perusahaan, pendidikan manajer/pemilik, pelatihan akuntansi, umur perusahaan dan skala usaha berpengaruh positif terhadap penggunaan informasi akuntansi.

Melihat begitu banyak peranan dan manfaat informasi akuntansi dalam menciptakan arus informasi keuangan guna menunjang kelangsungan hidup (going concern) UKM, maka melalui penelitian ini peneliti ingin mengetahui pengaruh pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi pada UKM. Peneliti memposisikan ketidakpastian lingkungan sebagai moderating variable dalam penelitian ini. Dipilihnya variabel-variabel tersebut dikarenakan:

menggunakan informasi akuntansi dibandingkan dengan yang memiliki tingkat pendidikan formal lebih rendah. b) Pengetahuan akuntansi pemilik dapat

tercermin melalui perlakuan pemilik usaha atau manajer dalam mengelola keuangan perusahaan. Dengan kata lain, praktik akuntansi dalam suatu perusahaan mencerminkan tingkat pengetahuan akuntansi pemilik. Pengetahuan akuntansi dapat diidentifikasi dari pengalaman pemilik usaha atau manajer pada partisipasinya dalam program pelatihan akuntansi yang pernah diikuti. Semakin baik pengetahuan akuntansi yang dimiliki oleh pemilik usaha atau manajer, maka makin baik pula kemampuan mereka dalam menggunakan informasi akuntansi.

c) Budaya organisasi atau budaya perusahaan memiliki pengaruh terhadap perilaku, cara kerja dan motivasi pemilik usaha atau manajer dalam mencapai tujuan usaha atau perusahaan, dengan demikian akan berpengaruh pula dengan perilaku pemilik atau manajer dalam menggunakan informasi akuntansi, mengingat keberadaan informasi akuntansi yang handal akan mempengaruhi keberhasilan perusahaan.

“ Budaya organisasi dapat tercermin melalui asumsi-asumsi, keyakinan-keyakinan, nilai-nilai dan persepsi yang dimiliki para anggota kelompok dalam suatu organisasi yang membentuk dan mempengaruhi sikap dan perilaku kelompok yang bersangkutan” (Schein 2004; Hofstede 1980).

Perusahaan yang memiliki budaya organisasi yang baik dan matang akan lebih mempunyai kemampuan yang baik dalam menggunakan informasi

akuntansi, dari pada perusahaan yang memiliki budaya organisasi dengan taraf yang lebih rendah.

d) Holmes dan Nicholls (1989) mengemukakan bahwa penggunaan informasi akuntansi dipengaruhi oleh usia usaha (lamanya suatu usaha berdiri mulai dari awal beroperasi hingga saat ini). Studi tersebut menyatakan bahwa semakin muda usia perusahaan terdapat kecenderungan untuk menyatakan informasi akuntansi yang ekstensif untuk tujuan membuat keputusan apabila dibandingan dengan perusahaan yang lebih tua usianya, sehingga perusahaan yang semakin muda usianya cenderung menggunakan informasi akuntansi dengan lebih optimal guna mencapai tujuannya tersebut.

informasi akuntansi sebagai variabel dependennya.

Penelitian dilakukan di unit UKM yang menghasilkan produk unggulan di Kabupaten Banyumas, Jawa Tengah. Dipilihnya UKM pada bidang tersebut karena dapat menghasilkan produk unggulan yang apabila dikembangkan dinilai mempunyai potensi besar dalam kemajuan industri kecil dan menengah di Kabupaten Banyumas (Sumber: Disperindagkop). Peneliti mengangkat

penelitian ini dengan judul “ Pengaruh

Pendidikan Pemilik, Pengetahuan Akuntansi Pemilik, Budaya Perusahaan, dan Umur Usaha Terhadap Penggunaan Informasi Akuntansi Pada Usaha Kecil

Menengah (UKM) dengan

Ketidakpastian Lingkungan Sebagai Variabel Pemoderasi (Studi empiris terhadap UKM Produk Unggulan di Kabupaten Banyumas) ”.

B.Perumusan Masalah

1. Apakah pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha secara parsial berpengaruh terhadap penggunaan informasi akuntansi pada UKM.

2. Apakah ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi pada UKM.

3. Manakah diantara variabel pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha yang paling berpengaruh secara dominan terhadap penggunaan informasi akuntansi pada UKM.

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha secara parsial terhadap penggunaan informasi akuntansi pada UKM yang menghasilkan produk unggulan di Kabupaten Banyumas. 2. Untuk mengetahui pengaruh pendidikan

pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi pada UKM yang menghasilkan produk unggulan di Kabupaten Banyumas, dengan dimoderasi oleh variabel ketidakpastian lingkungan.

3. Untuk mengetahui variabel mana yang berpengaruh paling dominan antara pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi pada UKM yang menghasilkan produk unggulan di Kabupaten Banyumas. D. Manfaat Penelitian

1. Bagi UKM yang diteliti, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan informasi mengenai efektivitas informasi akuntansi yang berguna dalam proses pengambilan keputusan sebagai usaha mencapai tujuan dan keberhasilan UKM. 2. Bagi penulis, hasil penelitian ini dapat

dijadikan sarana untuk menambah pengetahuan dan mengembangkan pengetahuan serta dalam rangka memenuhi salah satu syarat guna meraih gelar kesarjanaan pada Fakultas Ekonomi dan Bisnis Universitas Jenderal Soedirman. 3. Bagi akademisi, hasil penelitian ini

Pendidikan pemilik (X1)(X1)

Pengetahuan akuntansi pemilik (X2)

Budaya perusahaan (X3) (X3)

Umur Usaha (X4)(X4)

Penggunaan informasi akuntansi pada UKM (Y)

Ketidakpastian Lingkungan (Z)

pemikiran bagi disiplin ilmu akuntansi khususnya informasi akuntansi yang relevan bagi manajer usaha kecil dan menengah, serta dapat digunakan sebagai referensi dalam penelitian selanjutnya. 4. Bagi Disperindagkop, hasil penelitian ini

diharapkan dapat memberikan sumbangan pemikiran guna mendukung visi dan misi

dari Dinas Perindustrian Perdagangan dan Koperasi Kabupaten Banyumas.

E. Model Penelitian

Variabel moderasi

Variabel Independen Variabel Dependen

Gambar 1.

Model penelitian pengaruh variabel independen terhadap variabel dependen), dengan ketidakpastian lingkungan sebagai variabel pemoderasi.

F. Hipotesis

H1a: Pendidikan pemilik berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada UKM.

H1b: Pengetahuan akuntansi pemilik berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada UKM.

H1c: Budaya perusahaan berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada UKM.

H1d: Umur usaha berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada UKM.

H2 : Ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi pada UKM.

H3 : Variabel pendidikan pemilik memiliki pengaruh yang paling dominan terhadap penggunaan informasi akuntansi pada UKM.

II. METODE PENELITIAN DAN TEKNIK ANALISIS DATA

A. Metode Penelitian 1. Jenis penelitian

Jenis penelitian ini adalah penelitian kuantitatif dengan metode survey.

2. Obyek Penelitian

penggunaan informasi akuntansi, dan ketidakpastian lingkungan.

3. Lokasi Penelitian

Penelitian ini dilakukan pada unit usaha UKM yang menghasilkan produk unggulan di Kabupaten Banyumas, Jawa Tengah.

4. Sumber Data

Data yang akan digunakan dalam penelitian ini diperoleh dari:

a. Data hasil studi kepustakaan berupa literatur-literatur, makalah-makalah, seminar, jurnal-jurnal, catatan kuliah, dan data-data dari UKM.

b. Data dari kuesioner dan wawancara. 5. Populasi dan Sampel

Populasi dalam penelitian ini adalah pemilik UKM produk unggulan di Kabupaten Banyumas. Sedangkan sampel dalam penelitian ini dipilih dengan metode Purposive Sampling,

dengan kriteria:

a. Pemilik UKM dapat diidentifikasi dengan jelas.

b. UKM masih aktif beroperasi.

c. UKM merupakan unit usaha yang terdapat pada daftar usaha yang menghasilkan produk unggulan menurut Disperindagkop Kabupaten Banyumas tahun 2013.

d. UKM telah menyediakan laporan keuangan.

e. Kegiatan operasional UKM dijalankan atau dikendalikan langsung oleh pemilik usaha.

6. Metode Pengumpulan Data

Data primer diperoleh dengan teknik penelitian lapangan (Field Research). Data primer dikumpulkan melalui kuisioner dan wawancara.

Data sekunder yang relevan dengan penelitian diperoleh dengan teknik studi pustaka melalui literatur-literatur, makalah-makalah, seminar, jurnal-jurnal, catatan kuliah, dan data-data dari UKM.

7. Definisi Operasional Variabel a. Variabel Independen

1) Pendidikan pemilik (X1)

Variabel pendidikan pemilik diukur berdasarkan pendidikan yang diperoleh pemilik usaha dibangku sekolah formal antara Sekolah Dasar (SD) hingga Perguruan Tinggi (diploma, sarjana, atau pascasarjana). Pengukuran dilakukan dengan pemberian skor, semakin tinggi tingkat pendidikan pemilik maka makin tinggi pula skornya, yaitu untuk tingkat pendidikan tertinggi (Sarjana/ S1,S2,S3) diberi skor 5, Diploma (D3) skor 4, SMA/sederajat skor 3, SMP/sederajat skor 2, dan SD/sederajat skor 1. Semakin tinggi tingkat pendidikan pemilik usaha, maka semakin baik pula keahlian dan kemampuan pemilik usaha dalam menggunakan informasi akuntansi.

2) Pengetahuan Akuntansi Pemilik Usaha (X2) Pengetahuan akuntansi dalam penelitian ini adalah pengetahuan dari pimpinan atau pemilik usaha tentang akuntansi. Indikator pengetahuan akuntansi menggunakan dua dimensi pengukuran yang biasanya digunakan dalam kajian audit (Bonner dan Walker, 1994; Spliker, 1995), yaitu :

a) Pengetahuan deklaratif, merupakan pengetahuan tentang fakta-fakta dan berdasarkan konsep, contohnya: kas adalah bagian dari current assets;

deklaratif biasanya tergantung dari instruksi yang ada.

b) Pengetahuan prosedural merupakan pengetahuan yang konsisten dengan aturan-aturan atau standar akuntansi yang berlaku (Bonner dan Walker, 1994; Spilker, 1995)., biasanya tergantung pada pengalaman.

Variabel tersebut kemudian diukur dengan menggunakan daftar pertanyaan yang terdiri dari 5 pertanyaan mengenai pengetahuan deklaratif dan pengetahuan prosedural. Pengukuran dilakukan dengan pemberian skor, semakin banyak jumlah pertanyaan yang dijawab oleh pemilik usaha, maka makin tinggi pula skornya. Pemilik usaha yang berhasil menjawab 5 pertanyaan diberi skor 5, menjawab 4 pertanyaan diberi skor 4, menjawab 3 pertanyaan diberi skor 3, menjawab 2 pertanyaan diberi skor 2, dan menjawab 1 pertanyaan diberi skor 1. Semakin banyak skor yang didapat, mengindikasikan pemilik usaha memiliki pengetahuan akuntansi yang makin baik, sehingga maka makin baik pula kemampuan mereka dalam hal penggunaan informasi akuntansi dalam praktik usahanya

3) Budaya Perusahaan (X3)

Penelitian ini memasukkan arti budaya dengan menggunakan pendekatan dimensi praktik, yaitu nilai-nilai keyakinan (belief) yang dimiliki oleh pemilik/manajer, yang dimanifestasikan dalam bentuk norma-norma perilaku yang bersangkutan (Hofstede et al.1990; Kotter dan Heskett 1992). Di dalam penelitian, responden diminta untuk merespon pernyataan mengenai dimensi budaya organisasi yang mempengaruhi penggunaan informasi akuntansi menggunakan 5 skala Likert, dimana angka 1 menunjukkan skala yang

berarti bahwa kultur budaya perusahaan yang berorientasi pada penggunaan informasi akuntansi adalah rendah, dan sebaliknya untuk angka 5 dapat diartikan bahwa kultur budaya perusahaan berorientasi pada penggunaan informasi akuntansi yang tinggi.

4) Umur Usaha (X4)

Penelitian ini mengukur variabel umur perusahaan berdasarkan waktu (dalam tahun) sejak pendirian perusahaan sampai dengan penelitian ini dilakukan. Sebagai contoh, apabila perusahaan berdiri pada tahun 1990, maka pada tahun 2013 umur perusahaan adalah 23 tahun. Pengukuran dilakukan dengan pemberian skor, yaitu apabila suatu perusahaan memiliki umur usaha: <=10 tahun diberi skor 5; 11-20 tahun diberi skor 4; 21-30 tahun diberi skor 3; 31-40 tahun diberi skor 2; dan >=41

tahun diberi skor 1. Semakin muda usia perusahaan terdapat kecenderungan untuk menyatakan informasi akuntansi yang ekstensif untuk tujuan membuat keputusan, dibandingkan dengan perusahaan yang lebih tua usianya.

b. Variabel dependen

Variabel dependen dalam penelitian ini adalah penggunaan Informasi Akuntansi pada UKM (Y). Informasi akuntansi dalam penelitian ini didefinisikan sebagai informasi statutori, informasi anggaran dan informasi tambahan yang dihasilkan dari proses akuntansi yang digunakan sebagai dasar di dalam membuat keputusan (Holmes dan Nicholls, 1989):

1) Informasi statutori, merupakan informasi akuntansi yang terdiri dari Neraca, Laporan Laba/Rugi dan Arus Kas

informasi proyeksi Laba Rugi dan proyeksi Arus Kas.

3) Informasi tambahan, yang terdiri dari informasi laporan Harga Pokok Produksi dan Rasio Keuangan

Dalam penelitian ini responden diminta untuk merespon pernyataan mengenai penggunaan informasi akuntansi, dengan menggunakan skala Linkert dalam lima poin, apabila perusahaan melaksanakan penggunaan informasi akuntansi maka diberi skor 1-5, dengan poin 1 menggambarkan bahwa penggunaan informasi akuntansi tidak pernah, atau sangat rendah dalam penggunaannya, hingga poin 5 untuk tingkat penggunaan informasi yang sangat tinggi atau sangat sering.

c. Variabel moderasi

Variabel moderasi dalam penelitian ini adalah ketidakpastian lingkungan. Kondisi ketidakpastian lingkungan digambarkan dengan pengukuran sejauh mana responden dapat memprediksi ketidakpastian lingkungan bisnis yang dihadapi mereka. Semakin tinggi kemampuan dalam memprediksi, maka berarti semakin rendah tingkat ketidakpastian lingkungan bisnis yang dihadapi. Indikator variabel ketidakpastian lingkungan meliputi :

1) Informasi yang berkaitan dengan kondisi usaha di masa yang akan datang

2) Informasi tentang pengaruh faktor-faktor eksternal, seperti kondisi ekonomi, teknologi, dan lain-lain.

3) Informasi non ekonomi, seperti peraturan pemerintah, persaingan usaha, peluang pasar, prediksi harga, dan lain-lain.

Respon atau pernyataan yang berkenaan dengan indikator variabel ketidakpastian

lingkungan tersebut kemudian didesain dengan menggunakan 5 skala likert. Pemberian skor 1-5, dengan skor 5 mengindikasikan tingkat kondisi ketidakpastian lingkungan yang sangat tinggi, hingga skor 1 yang mengindikasikan tingkat kondisi ketidakpastian lingkungan yang sangat rendah. Semakin tinggi ketidakpastian lingkungan yang dihadapi oleh pemilik usaha, maka akan meningkatkan penggunaan informasi akuntansi. Pemilik usaha semakin membutuhkan informasi guna membantu memprediksi kondisi eksternal yang dapat mempengaruhi operasionalisasi usahanya. B. Teknik Analisis Data

1. Uji Kualitas Data a. Uji Validitas

Suatu instrumen dikatakan valid (sah) apabila pertanyaan pada kuisioner mampu memberikan penjelasan mengenai sesuatu yang akan diteliti oleh kuisioner tersebut. Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan metode korelasi

Product Moment, dengan kriteria

rhitung > rtabel = valid

rhitung < rtabel = tidak valid b. Uji Reliabilitas

Dikatakan reliable (dapat diandalkan) jika pertanyaan pada kuisioner mampu menghasilkan jawaban dari koresponden yang konsisten dari waktu ke waktu, dan menggambarkan secara jelas dan relevan mengenai penggunaan informasi akuntansi yang diteliti. Uji Reliabilitas dalam penelitian ini dilakukan dengan uji Cronbach Alpha. Pertanyaan yang mempunyai Cronbach Alpha lebih dari 0,6 dikatakan suatu instrumen yang reliable (Suliyanto, 2005).

Statistik ini berguna untuk memberikan gambaran mengenai demografi responden penelitian (jenis kelamin, lokasi usaha, umur usaha, jenis usaha) dan deskripsi mengenai variabel-variabel penelitian (pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, umur usaha, penggunaan informasi akuntansi, dan ketidakpastian lingkungan). 3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak (Suliyanto, 2011). Untuk mendeteksinya dapat digunakan uji statistik melalui uji

Kolmogorov-Smirnov. Jika nilai

asymmtotic signifinancy lebih dari 0,05 maka data telah terdistribusi normal (Suliyanto, 2005).

b.Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi yang terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak (Suliyanto, 2011). Untuk mengetahui adanya multikolinearitas antar variabel, salah satu caranya dengan melihat nilai dari VIF (Variance Inflaction Factor) dari masing-masing variabel bebas terhadap variabel terikatnya. Jika nilai VIF tidak lebih dari 10, maka model tidak ada hubungan antar variabel bebas (Suliyanto, 2005). c. Uji Heteroskedastisitas

Heteroskedastisitas mempunyai suatu keadaan bahwa varian dari residual suatu pengamatan ke pengamatan yang lain berbeda. Untuk mendeteksinya dalam suatu model regresi, yaitu dengan melakukan uji Glesjer. Jika nilai probabilitasnya lebih besar dari nilai

(0,05) maka dapat dipastikan model

tidak mengandung unsur

heteroskedastisitas ( Suliyanto, 2005).

4. Uji Goodness of Fit

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur dari Goodness of Fit, dan secara statistik dapat diukur dari nilai koefisien determinasi, nilai statistik F serta uji t.

a. Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen (penggunaan informasi akuntansi). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang

kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen relatif terbatas. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi perubahan variabel dependen(Ghozali, 2009).

b. Uji F

Uji F dapat digunakan untuk menguji ketepatan model(goodness of fit), yaitu mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen (variabel dependen dalam penelitian ini adalah penggunaan informasi akuntansi). Apabila Fhitung >Ftabel

maka suatu model dapat dinyatakan fit. 5. Pengujian Hipotesis

a. Pengujian Hipotesis 1

regresi berganda dalam penelitian ini adalah:

y=a+β1X1+β2X2+β3X3+β4X4+ε

Keterangan :

y : Penggunaan informasi akuntansi a : Konstanta

β1 :`Koefisien regresi yang

menunjukan besarnya pengaruh pendidikan pemilik terhadap penggunaan informasi akuntansi pada UKM.

β2 : Koefisien regresi yang

menunjukan besarnya pengaruh pengetahuan akuntansi pemilik terhadap penggunaan informasi akuntansi pada UKM.

β3 : Koefisien regresi yang menunjukan besarnya pengaruh budaya perusahaan terhadap penggunaan informasi akuntansi pada UKM.

β4 : Koefisien regresi yang menunjukan besarnya pengaruh umur usaha terhadap penggunaan informasi akuntansi pada UKM. X1 : Pendidikan pemilik

X2 : Pengetahuan akuntansi pemilik X3 : Budaya perusahaan

X4 : Umur usaha

ε : Error

2) Uji t

Untuk menguji pengaruh variabel-variabel independen terhadap dependen secara individual digunakan uji t. Perumusan hipotesisnya adalah:

H0: pendidikan pemilik, pengetahuan

akuntansi pemilik, budaya perusahaan, dan umur usaha secara parsial tidak mempunyai pengaruh terhadap penggunaan informasi akuntansi pada UKM

Ha: pendidikan pemilik, pengetahuan

akuntansi pemilik, budaya perusahaan, dan umur usaha secara parsial mempunyai pengaruh terhadap penggunaan informasi akuntansi pada UKM.

Kriteria penerimaan hipotesis:

Level of significance (α) = 0, 05, Degree of freedom = (n-k).

H0 diterima, Ha ditolak jika sig > 0, 05

atau –ttabel ≤ thitung ≤ ttabel.

H0 ditolak, Ha diterima jika sig ≤ 0, 05

atau thitung> ttabel.

b. Pengujian Hipotesis 2

Hipotesis 2 diuji dengan menggunakan

Moderated Regression Analysis (MRA) dengan metode selisih mutlak. Moderated Regression Analysis merupakan aplikasi khusus regresi berganda linear untuk menentukan hubungan antara dua variabel yang dipengaruhi oleh variabel ketiga atau variabel moderating. Analisis regresi variabel moderasi dengan selisih mutlak dilakukan dengan meregresikan selisih mutlak variabel bebas terstandarisasi dengan variabel yang dihipotesiskan sebagai variabel moderasi terstandarisasi (Suliyanto, 2011). Persamaan yang digunakan adalah sebagai berikut:

y=α+β1X1+β2X2+β3X3+β4X4+β5Z

X5 :112fstede1980;7us analisa regresi bergandan

¿

7 8odalusaha¿

+β6

|

X1−Z|

+β¿ +β9 10|

X4−Z|

+εKeterangan:

y : Penggunaan informasi akuntansi a : Konstanta

besarnya pengaruh pendidikan pemilik terhadap penggunaan informasi akuntansi pada UKM.

β2 : Koefisien regresi

yangmenunjukan besarny pengaruh pengetahuan akuntansi pemilik terhadap penggunaan informasi akuntansi pada UKM.

β3: Koefisien regresi yang menunjukan besarnya pengaruh budaya perusahaan terhadap penggunaan informasi akuntansi pada UKM.

β4 : Koefisien regresi yang menunjukan besarnya pengaruh umur usaha terhadap penggunaan informasi akuntansi pada UKM.

β5 : Koefisien regresi ketidakpastian lingkungan

β6 : Koefisien selisih mutlak variabel pendidikan pemilik dengan ketidakpastian lingkungan

β7 : Koefisien selisih mutlak variabel pengetahuan akuntansi pemilik dengan ketidakpastian lingkungan

β8 : Koefisien selisih mutlak variabel

budaya perusahaan Dengan ketidakpastian lingkungan

β9 : Koefisien selisih mutlak variabel umur usaha dengan ketidakpastian lingkungan

X1: Pendidikan pemilik

X2: Pengetahuan akuntansi pemilik X3: Budaya perusahaan

X4: Umur usaha

Z : Variabel ketidakpastian lingkungan

ε : Error

Untuk menguji hipotesis 2 juga digunakan uji F yang digunakan untuk menguji signifikansi pengaruh variabel independen terhadap variabel dependen secara serentak (simultan). Terkait dengan hipotesis 2 tersebut, maka uji F dalam

hipotesis ini digunakan untuk menguji signifikansi pengaruh variabel independen terhadap variabel dependen secara serentak dengan dimoderasi oleh variabel pemoderasi. Kriteria pengujiannya adalah :

Ho: Ketidakpastian lingkungan tidak memoderasi pengaruh pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha secara simultan terhadap penggunaan informasi akuntansi pada UKM.

Ha: Ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha secara simultan terhadap penggunaan informasi akuntansi pada UKM.

Dengan derajat kebebasan (k – 1) (n – k) dan tingkat kepercayaan 95% atau α = 0,05, maka:

Ho diterima jika Fhitung ≤ Ftabel

Ho ditolak jika Fhitung > Ftabel

c. Pengujian Hipotesis 3

Hipotesis 3 diuji dengan uji elastisitas untuk menguji variabel independen yang paling berpengaruh terhadap variabel dependen. Variabel independen yang paling berpengaruh terhadap penggunaan informasi akuntansi adalah variabel dengan nilai elastisitas tertinggi jika dilihat dari hasil perhitungan menggunakan rumus. Perhitungan uji elastisitas adalah sebagai berikut (Suliyanto, 2005):

εi=βi X´i

´

Yi

Keterangan:

εi : elastisitas variabel ke – i

βi : koefisien regresi variabel independen

ke – i ´

Xi : rata – rata variabel

´

Yi : rata – rata variabel

dependen

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Penelitian 1. Profil UKM di Banyumas

Responden dalam penelitian ini adalah para pemilik usaha UKM, yang tercatat di Dinas Perindustrian dan Perdagangan (Disperindagkop) Kabupaten Banyumas pada tahun 2013. Spesifikasi UKM dalam penelitian ini merupakan UKM yang menghasilkan komoditas produk unggulan menurut kriteria yang telah ditetapkan oleh pemerintah Kabupaten Banyumas, serta tergolong unit usaha pada tingkatan industri menengah berdasarkan UU No. 20 tahun 2008, yaitu memiliki omzet per tahun Rp 2,5 miliar – Rp 50 miliar, dan aset sebesar Rp 500 juta – Rp 10 miliar.

Berdasarkan catatan Disperindagkop tahun 2013, jumlah UKM di Kabupaten Banyumas yang menghasilkan produk unggulan di tahun 2013 terdapat 78 unit usaha yang tersebar dibeberapa desa dan kelurahan diseluruh Kabupaten Banyumas. Kemudian dari 78 unit usaha tersebut, hanya 59 unit UKM yang mampu memenuhi spesifikasi kriteria sampel yang dibutuhkan dalam penelitian ini.

Tabel 1. Wilayah Lokasi unit UKM Produk Unggulan Kabupaten Banyumas

Sumber: Data Dinas Perindustrian, Perdagangan dan Koperasi / Dispenrindagkop Kabupaten Banyumas tahun 2013

2. Data Penelitian dan Sampel

Kuesioner diberikan langsung kepada 59 orang pemilik usaha UKM yang menghasilkan produk unggulan di Kabupaten Banyumas. Wawancara dalam penelitian ini dilakukan jika terdapat hal yang kurang mencukupi untuk melengkapi kuesioner. Dari 59 kuesioner yang dibagikan kepada responden, sebanyak 59 kuesioner berhasil kembali, sehingga kuesioner yang dapat digunakan dalam penelitian sebesar 100% dari total kuesioner yang dibagikan.

B. Gambaran Umum Responden Dan Distribusi Jawaban Responden Terhadap Variabel Penelitian

1. Gambaran Umum Responden

Tabel 2. Gambaran Umum Responden Berdasarkan Jenis Kelamin

No Keterangan Jumlah Persentase

1

2 PriaWanita 545 91,53%8,47%

Jumlah 59 100%

Sumber: Data primer yang diolah

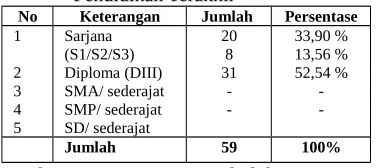

Tabel 3. Gambaran Umum Responden Berdasarkan Pendidikan Terakhir

No Keterangan Jumlah Persentase

1

Sumber: Data primer yang diolah

2. Distribusi Jawaban Responden Terhadap Variabel Penelitian

a. Variabel Pendidikan pemilik(X1)

Tabel 4. Distribusi Jawaban Responden Terhadap Variabel Pendidikan pemilik(X1)

Pendidikan

pemilik(X1) Skor Jumlah Persentase%

Sarjana

Diploma (D3) 4 8 13,56

SMA/sederajat 3 31 52,54

SMP/ sederajat 2 0

-SD/ sederajat 1 0

-Jumlah 59 100

Sumber: Data primer yang diolah

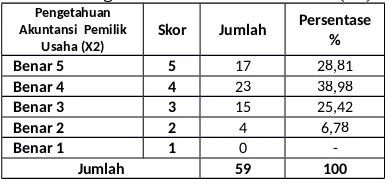

b. Pengetahuan akuntasi pemilik (X2) Tabel 5. Distribusi Jawaban Responden Variabel

Pengetahuan Akuntansi Pemilik (X2)

Pengetahuan Akuntansi Pemilik

Usaha (X2) Skor Jumlah

Persentase

Sumber: Data primer yang diolah

c. Budaya Perusahaan (X3)

Tabel 6. Distribusi Jawaban Responden Variabel Budaya Perusahaan (X3)

Sumber: Data primer yang diolah

d. Variabel Umur Usaha ( X4)

Tabel 7. Distribusi Jawaban Responden Variabel Umur Usaha (X4)

Umur Usaha

(X4) Skor Jumlah Persentase %

<=10 tahun 5 24 40,68 11-20 tahun 4 21 35,59 21-30 tahun 3 11 18,64 31-40 tahun 2 3 5,08 >=41 tahun 1 0

-Jumlah 59 100 Sumber: Data primer yang diolah

e. Penggunaan Informasi Akuntansi (Y)

Tabel 8. Distribusi Jawaban Responden Variabel Penggunaan Informasi Akuntansi (Y)

Sumber: Data primer yang diolah

f. Ketidakpastian Lingkungan (Z)

Tabel 9. Distribusi Jawaban Responden Variabel Ketidakpastian Lingkungan (Z)

Sumber: Data primer yang diolah

C. Analisis Data

1. Hasil Pengujian Kualitas Data a. Uji Validitas

Pengujian validitas dilakukan kepada 20 mahasiswa S1 Jurusan Akuntansi Universitas Jenderal Soedirman. Pengujian validitas dalam penelitian ini menggunakan rumus korelasi

Product Moment. Variabel penelitian yang diuji validitasnya: variabel budaya perusahaan (X3), penggunaan informasi akuntansi (Y), dan ketidakpastian lingkungan (Z). Setelah diuji, diketahui nilai r hitung setiap item pertanyaan pada X3, X4 dan Z masing-masing lebih besar dari

Budaya

nilai r tabel pada tingkat kepercayaan 95%; α = 0,05 (0,254). Dengan demikian maka seluruh item pertanyaan dinyatakan valid.

b. Uji Reliabilitas

Pengujian reliabilitas dalam penelitian ini dilakukan kepada 20 mahasiswa S1 Jurusan Akuntansi, Universitas Jenderal Soedirman. Pengujian reliabilitas dilakukan dengan teknik Croncbach Alpha. Setalah diuji, diketahui bahwa nilai koefisien Cronbach Alpha untuk variabel budaya perusahaan (X3),

penyiapan dan penggunaan infromasi akuntansi (Y), dan ketidakpastian lingkungan (Z) masing-masing lebih besar dari 0,60 sehingga semua pernyataan untuk setiap variabel tersebut dinyatakan reliabel dan dapat digunakan sebagai alat pengumpulan data.

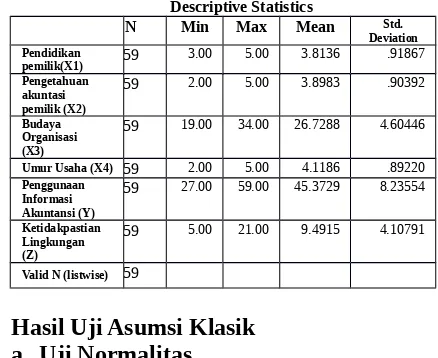

2. Statistik Deskriptif

Tabel 10. Output Analisis Deskriptif Variabel Penelitian

Descriptive Statistics

N Min Max Mean Std. Deviation Pendidikan

pemilik(X1) 59 3.00 5.00 3.8136 .91867 Pengetahuan

akuntasi pemilik (X2)

59 2.00 5.00 3.8983 .90392

Budaya Organisasi (X3)

59 19.00 34.00 26.7288 4.60446

Umur Usaha (X4) 59 2.00 5.00 4.1186 .89220 Penggunaan

Informasi Akuntansi (Y)

59 27.00 59.00 45.3729 8.23554

Ketidakpastian Lingkungan (Z)

59 5.00 21.00 9.4915 4.10791

Valid N (listwise) 59

3. Hasil Uji Asumsi Klasik a. Uji Normalitas

Berdasarkan hasil uji normalitas dengan menggunakan bantuan

software SPSS 18.0 for windows

diketahui bahwa untuk model regresi berganda dan moderasi masing-masing memiliki nilai asymptotic

significant (2-tailed) masing-masing sebesar 0,569 dan 0,734 dimana lebih besar dari α (alpha) 0,05. Berdasarkan hasil tersebut maka dapat dinyatakan bahwa data yang digunakan dalam penelitian ini terbukti berdistribusi normal, sehingga layak untuk menggunakan teknik analisis regresi. b. Uji Multikolinearitas

Pada penelitian ini uji multikolinieritas dilakukan dengan cara melihat tolerance dan variance inflation factor (VIF). Nilai cut off

yang digunakan untuk menunjukkan adanya multikolinearitas adalah

tolerance > 0,10 atau VIF < 10. Berdasarkan hasil uji, diketahui bahwa untuk variabel-variabel independen dalam model regresi berganda dan moderasi masing-masing memiliki nilai tolerance yang menunjukkan angka lebih dari 0,10 dan nilai VIF kurang dari 10. Berdasarkan hasil tersebut dapat disimpulkan bahwa keseluruhan variabel bebas (independent) tidak memiliki korelasi sehingga tidak tejadi multikolinearitas dalam persamaan model regresi.

c. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dengan menggunakan uji

4. Uji Goodness of Fit pada Regresi Berganda

a. Koefisien Determinasi

Berdasarkan data primer yang diolah, diperoleh nilai adjusted keofisien determinasi (adjusted R2) sebesar

0,803, hal tersebut menunjukkan bahwa 80,3 persen variabel perubahan naik atau turunnya penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas dapat dijelaskan oleh faktor-faktor pendorong penggunaan informasi akuntansi yaitu pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha. Sedangkan 19,7 persen dijelaskan oleh variabel-variabel lain yang tidak diteliti.

b. Uji F

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar 60,289,

dengan tingkat kesalahan () = 0,05 dan degree of freedom (df) = (k – 1) dan (n – k) diketahui nilai F tabel

adalah 2,557. Output uji F dari hasil analisis regresi menunjukkan nilai F

hitung lebih besar dari nilai F tabel, artinya

bahwa model regresi berganda yang terbentuk tersebut dinyatakan cocok atau fit.

5. Uji Goodness of Fit pada Regresi Moderasi

a. Koefisien Determinasi

Berdasarkan data primer yang diolah, diperoleh nilai adjusted keofisien determinasi (adjusted R2) sebesar

0,813, hal ini menunjukkan bahwa 81,3 persen variabel perubahan naik atau turunnya penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas dapat dijelaskan oleh faktor-faktor

pendorong penggunaan informasi akuntansi yaitu pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha dengan dimoderasi oleh faktor ketidakpastian lingkungan. Sedangkan 18,7 persen dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti. c. Uji F

Berdasarkan hasil analisis regresi moderasi, diperoleh nilai F hitung

sebesar 28.988, dengan tingkat kesalahan () = 0,05 dan degree of freedom (df) = (k – 1) dan (n – k) diketahui nilai F tabel adalah 2,400.

Output uji F dari hasil analisis regresi menunjukkan nilai F hitung lebih besar

dari nilai F tabel, maka dapat bahwa

model regresi moderasi yang terbentuk tersebut dinyatakan cocok atau fit.

6. Pengujian Hipotesis a. Hasil Uji Hipotesis 1

1) Analisis Regresi Linear Berganda

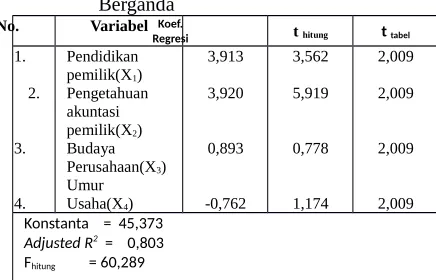

Tabel 11. Ringkasan Hasil Analisis Regresi Berganda

No. Variabel Koef.

Regresi t hitung t tabel

1. dapat dibuat persamaan regresi berganda sebagai berikut:

Y = 45,373+ 3,913 X1 + 3,920 X2

+ 0,893 X3 - 0,762 X4

2) Uji Pengaruh Parsial (Uji t)

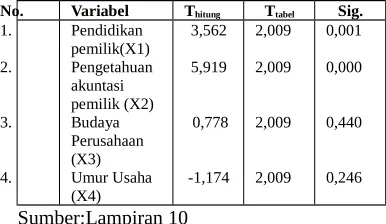

No. Variabel Thitung Ttabel Sig. dapat dijelaskan sebagai berikut: a) Nilai t hitung variabel tingkat

pendidikan pemilik sebesar 3,562 (t hitung> t tabel) dan sig. t <

α (0,001< 0,05). Maka H1a yang

menyatakan bahwa variabel

pendidikan pemilik

berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada perusahaan kecil dan menengah, diterima.

b) Nilai t hitung variabel

pengetahuan akuntasi pemilik sebesar 5,919 (t hitung > t tabel) dan

sig. t < α (0,000 < 0,05). Maka H1b yang menyatakan bahwa

variabel pemahaman akuntansi pemilik berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada perusahaan kecil dan menengah, diterima.

c) Nilai t hitung variabel budaya

perusahaan sebesar 0,778 (t hitung

< t tabel) dan sig.t > α (0,440>

0,05). Maka H1c yang

menyatakan bahwa variabel budaya perusahaan berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada perusahaan kecil dan menengah, ditolak.

d) Nilai t hitung variabel umur usaha

sebesar -1,174 (t hitung < t tabel)

dan sig.t > α (0,246 > 0,05). Maka H1d yang menyatakan

bahwa umur usaha berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada perusahaan kecil dan menengah, ditolak.

Dengan demikian dari hasil pengujian pengaruh parsial atau Uji t tersebut, Ho ditolak dan Ha diterima, yang berarti bahwa pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha secara parsial berpengaruh terhadap penggunaan informasi akuntansi pada UKM.

b. Hasil Uji Hipotesis 2

Tabel 13. Ringkasan Hasil Analisis Regresi Moderasi akuntasi pemilik(X2)

Budaya dapat dibuat persamaan regresi moderasi sebagai berikut:

Y = 45.194+ 4.302X1 + 3.844X2 +

2.843Mod_1 - 0.214Mod_2 -1.727Mod_3 - 0.749Mod_4 Berdasarkan hasil analisis regresi moderasi menunjukkan nilai F hitung

lebih besar dari nilai F tabel, yaitu F hitungsebesar 28.988, dengan tingkat

kesalahan () = 0,05 dan degree of freedom (df) = (k – 1) dan (n – k) diketahui nilai F tabel adalah 2,400.

Hasil regresi moderasi juga menunjukkan nilai P (Sig.) adalah 0,000 lebih kecil dari α (alpha) 0,05. Dengan demikian Ho ditolak dan Ha diterima, yang artinya bahwa ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha secara simultan terhadap penggunaan informasi akuntansi pada UKM, sehingga hipotesis kedua atau H2 yang menyatakan bahwa ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi pada UKM, diterima.

c. Hasil Uji Hipotesis 3

Berdasarkan nilai koefisien regresi β, rata-rara variabel independen ( X´ ¿

dan rata-rata variabel dependen Y´ yang telah diketahui dari hasil perhitungan sebelumnya, maka dapat dimasukkan kedalam rumus:

a. Pendidikan pemilik(X1)

ε1=β1 X´ 1

´

Y1 = 3,913

[

3,8136 45.3729]

=0,3288 = 0,33

b. Pengetahuan akuntasi pemilik (X2)

ε2=¿ 3,920

[

45.37293.8983]

=0,3367 = 0,34

Berdasarkan hasil perhitungan tersebut, diketahui variabel yang paling berpengaruh secara dominan terhadap penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas adalah variabel pengetahuan akuntansi pemilik (X2). Sehingga H3 yang menyatakan variabel pendidikan pemilik memiliki pengaruh yang paling dominan terhadap penggunaan informasi akuntansi pada UKM, ditolak.

D. Pembahasan

1. Pembahasan Hasil Uji Hipotesis 1

a) Pengaruh pendidikan pemilik terhadap penggunaan informasi akuntansi.

Berdasarkan hasil uji t menunjukan bahwa pendidikan pemilik berpengaruh positif dan signifikan terhadap penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas. Hal ini menunjukan bahwa pemilik usaha yang memiliki latar belakang pendidikan formal yang tinggi maka akan memiliki kemampuan dan keahlian yang lebih baik dalam hal penggunaan informasi akuntansi, begitu pun sebaliknya.

sehingga apabila dikaitkan dengan peran pemilik pemilik usaha dalam penggunaan informasi akuntansi didalam usahanya, maka pemilik usaha yang memiliki pendidikan formal yang memadai akan menciptakan kemampuan dan keahlian yang lebih baik dalam menggunakan informasi akuntansi, dibandingkan dengan pemilik usaha yang memiliki latar belakang pendidikan formal yang lebih rendah. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Murniati (2002), Tianna Solovida (2003), Wahyudi (2009), Purnama Sari (2011), dan Muchdorroh (2012) yang menyebutkan bahwa pendidikan pemilik berpengaruh secara signifikan terhadap penggunaan system informasi akuntansi pada perusahaan kecil. b) Pengaruh pengetahuan akuntansi

pemilik terhadap penggunaan informasi akuntansi.

Berdasarkan hasil uji t diketahui bahwa pengetahuan akuntasi pemilik berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada UKM produk unggulan Kabupaten Banyumas. Hasil tersebut mendukung teori yang dikemukakan oleh Bedard dan Chi (1993) dan Spilker (1995) bahwa motivasi untuk mempelajari tentang pengetahuan akuntansi akan meningkatkan pemahaman manajer atau pemilik dalam menerapkan akuntansi dalam perusahaan. Sehingga dapat disimpulkan bahwa bahwa semakin baik pengetahuan akuntansi yang dimiliki oleh pemilik usaha, maka makin baik pula kemampuan mereka dalam hal penggunaan informasi akuntansi dalam praktik usahanya.

Hasil penelitian ini kemudian sejalan dengan hasil penelitian lainnya yang

mengungkapkan bahwa salah satu penyebab rendahnya penggunaan informasi akuntansi dalam perusahaan menengah adalah karena rendahnya pengetahuan akuntansi yang dimiliki oleh manajer atau pemilik usaha (Wichman, 1984; Peacock, 1985; Holmes dan Nicholls, 1988; Suhairi,Yahya dan Haron, 2004). Selain itu hasil penelitian turut mendukung penemuan Fitriyah (2006) yang menyatakan bahwa pengetahuan akuntansi pemilik memiliki pengaruh positif dan signifikan terhadap penggunaan informasi akuntansi.

c) Pengaruh budaya perusahaan terhadap penggunaan informasi akuntansi.

Berdasarkan hasil uji t selanjutnya menemukan bahwa budaya perusahaan tidak berpengaruh terhadap penggunaan informasi akuntansi pada UKM produk unggulan Kabupaten Banyumas. Menurut Gray (1988) terdapat hubungan antara karakteristik kebudayaan perusahaan dan pengembangan sistem akuntansi dan pengaturan dari praktik-praktik akuntansi berikut sikap terhadap manajemen keuangan dan pengungkapannya. Akan tetapi berdasarkan hasil penelitian yang telah penulis lakukan menunjukan bahwa budaya perusahaan tidak memiliki pengaruh terhadap penggunaan informasi akuntansi pada perusahaan, hal tersebut mengindikasikan bahwa suatu perusahaan yang memiliki budaya perusahaan, belum tentu dapat memberikan manifestasi pada sistem akuntansi dan pengaturan praktik akuntansi pada perusahaan tersebut, sehingga hasil penelitian menolak teori yang diungkapkan oleh Gray.

Salah satu indikator kinerja organisasional dalam penelitian yang dilakukan penulis termasuk pula dalampenggunaan informasi akuntansi yang optimal.

Hasil penelitian menunjukkan bahwa budaya perusahaan tidak berpengaruh terhadap penggunaan informasi akuntansi, hal tersebut berarti bahwa budaya perusahaan tidak mempengaruhi perilaku, cara kerja dan motivasi pemilik usaha dalam menggunakan informasi akuntansi, sehingga perusahaan yang memiliki budaya organisasi yang baik dan matang belum tentu memiliki kemampuan yang baik dalam menggunakan informasi akuntansi, hasil penelitian ini pun menolak teori yang dipaparkan oleh Holmes dan Marsden. Hasil kesimpulan penelitian ini juga tidak sejalan dengan hasil penelitian Tianna Solovida (2003) yang mengemukakan bahwa budaya perusahaan memiliki pengaruh yang signifikan terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah.

d. Pengaruh umur usaha terhadap penggunaan informasi akuntansi.

Berdasarkan hasil uji t yang terakhir mengungkapkan bahwa umur usaha tidak berpengaruh terhadap penggunaan informasi akuntansi pada UKM produk unggulan Kabupaten Banyumas. Semakin muda usia perusahaan belum tentu mengindikasikan bahwa perusahaan menggunakan informasi akuntansi dengan optimal dalam rangka menghasilkan keputusan-keputusan yang tepat bagi keberlangsungan usaha, dibandingkan dengan perusahaan yang memiliki umur usaha lebih tua.

Hasil penelitian ini pun menolak teori Holmes dan Nicholls (1989) yang menyatakan bahwa semakin muda usia

perusahaan terdapat kecenderungan untuk menyatakan informasi akuntansi yang ekstensif untuk tujuan membuat keputusan dengan cara menggunakan informasi akuntansi dengan lebih optimal guna mencapai tujuannya tersebut, dibandingkan dengan perusahaan yang lebih tua usianya. Hasil penelitian ini mematahkan hasil penelitian yang dikemukakan oleh Holmes dan Nicholls (1989), Murniati (2002), Tianna Solovida (2003), dan Astuti(2007), dalam penelitian mereka mengungkapkan bahwa penggunaan informasi akuntansi dipengaruhi oleh usia usaha (lamanya suatu usaha berdiri mulai dari awal beroperasi hingga saat ini).

2. Pembahasan Hasil Uji Hipotesis 2

Berdasarkan hasil uji model regresi moderasi dalam penelitian ini menyatakan bahwa ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik, pengetahuan akuntasi pemilik, budaya perusahaan, dan umur usaha secara simultan terhadap penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas. Ketidakpastian lingkungan digambarkan sebagai ketidakmampuan yang dirasakan pimpinan atau pemilik usaha dalam memprediksi secara tepat suatu kondisi lingkungan yang terjadi. Sehingga ketidakpastian lingkungan adalah kondisi lingkungan eksternal yang dapat mempengaruhi operasionalisasi perusahaan (Outley, 1980).

memprediksi kondisi eksternal yang dapat mempengaruhi operasionalisasi usahanya.

Hal tersebut dikarenakan informasi yang relevan dapat memberikan prediksi yang lebih akurat atas kondisi suatu lingkungan, sehingga diharapkan dapat memberikan pilihan efektif dan tepat atas tindakan yang

akan dilakukan. Hasil penelitian ini sejalan

dengan penemuan Fisher (1996) dan Fitriyah (2006) yang menyatakan bahwa ketidakpastian lingkungan(sebagai variabel pemoderasi) berpengaruh terhadap penggunaan informasi akuntansi (sebagai variabel dependen).

3. Pembahasan Hasil Uji Hipotesis 3

Berdasarkan hasil uji Elastisitas diketahui bahwa variabel pengetahuan akuntansi pemilik merupakan variabel yang paling dominan diantara variabel independen lain atas pengaruhnya terhadap penggunaan informasi akuntansi. Oleh karena itu secara keseluruhan, tinggi atau rendahnya pengetahuan akuntansi para pemilik usaha UKM produk unggulan di Kabupaten Banyumas merupakan hal yang paling mempengaruhi kemampuan mereka dalam menggunaan informasi akuntansi.

Hasil uji tersebut tidak mendukung hasil penelitian sebelumnya yang dilakukan oleh Murniati (2002) yang telah menyatakan bahwa pendidikan pemilik merupakan variabel yang paling besar pengaruhnya terhadap penggunaan informasi akuntansi.

Tidak terpilihnya variabel pendidikan pemilik sebagai variabel yang paling dominan pengaruhnya terhadap penggunaan informasi akuntansi disebabkan karena tingkat pendidikan pemilikmasih memiliki cakupan tingkatan pendidikan yang luas diberbagai bidang dan tidak spesifik.

Pemilik usaha yang memiliki latar belakang tingkat pendidikan formal yang tinggi belum tentu mengenyam pendidikan dalam bidang ekonomi khususnya akuntansi, sehingga masih tetap dibutuhkan keahlian dan kemampuan dalam bidang yang spesifik (khususnya di bidang akuntansi) untuk dapat menggunakan informasi akuntansi secara lebih optimal. Dengan kata lain, pemilik usaha yang memiliki latar belakang sarjana dalam bidang pertanian tentu memiliki kemungkinan yang besar untuk tidak memiliki kompetensi sebaik sarjana ekonomi dalam menggunakan informasi akuntansi.

IV. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha terhadap penggunaan informasi akuntansi dengan vaiabel moderasi ketidakpastian lingkungan dapat disimpulkan bahwa:

1. Pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha

secaraparsialberpengaruhterhadappengguna an informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas.

formal yang tinggi akan menciptakan kemampuan dan keahlian yang lebih

baik dalam

menggunakaninformasiakuntansi,

dibandingkan dengan pemilik usaha yang memiliki latar belakang pendidikan formal yang lebih rendah.

b. Pengetahuan akuntansi pemilik usaha berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada UKM produk unggulan Kabupaten Banyumas. Hal ini menunjukan bahwa semakin baik pengetahuan akuntansi yang dimiliki oleh pemilik usaha atau manajer, maka makin baik pula kemampuan mereka dalam menggunakan informasi akuntansi. c. Budaya perusahaan tidak berpengaruh

terhadap penggunaan informasi akuntansi pada UKM produk unggulan Kabupaten Banyumas. Hal ini menunjukan bahwa budaya perusahaan tidak memiliki pengaruh terhadap perilaku, cara kerja dan motivasi pemilik usaha dalam menggunakan informasi akuntansi, sehingga perusahaan yang memiliki budaya organisasi yang baik dan matang belum tentu memiliki kemampuan yang baik dalam menggunakan informasi akuntansi, dibandingkan perusahaan yang memiliki budaya organisasi dengan taraf yang lebih rendah.

d. Umur usaha tidak berpengaruh terhadap penggunaan informasi akuntansi padaUKM produk unggulan Kabupaten Banyumas. Hal ini menunjukan bahwa semakin muda usia perusahaan belum tentu perusahaan menggunakan informasi akuntansi dengan optimal dalam rangka menghasilkan keputusan-keputusan yang tepat bagi keberlangsungan usaha, dibandingkan

dengan perusahaan yang memiliki umur usaha lebih tua.

2. Variabel ketidakpastian lingkungan memoderasi pengaruh pendidikan pemilik usaha, pengetahuan akuntansi pemilik usaha, budaya perusahaan, dan umur usaha secara simultan terhadap penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas.

3. Diantara keempat variabel independen dalam penelitian ini yaitu pendidikan pemilik, pengetahuan akuntansi pemilik, budaya perusahaan, dan umur usaha, variabel pengetahuan akuntansi pemilik usaha merupakan variabel yang memiliki pengaruh paling dominan terhadap penggunaan informasi akuntansi pada UKM produk unggulan di Kabupaten Banyumas. Sehingga tinggi atau rendahnya pengetahuan akuntansi para pemilik usaha UKM produk unggulan di Kabupaten Banyumas merupakan hal yang paling mempengaruhi kemampuan mereka dalam menggunaan informasi akuntansi.

B. Implikasi

1. Penggunaan informasi akuntansi pada UKM yang menghasilkan produk unggulan di Kabupaten Banyumas dapat lebih ditingkatkan kembali dengan cara lebih memperhatikan faktor-faktor yang berpengaruh secara signifikan seperti tingkat pendidikan pemilik usaha, dan tingkat pengetahuan akuntansi pemilik usaha.

tinggi, maka akan semakin baik dalam menggunakan penggunaan informasi akuntansi dalam usahanya. Bertolak dari hal tersebut, maka penyelenggaraan pelatihan akuntansi oleh pihak-pihak yang terkait dengan pengembangan usaha kecil dan menengah baik dari pihak pemerintah maupun kalangan praktisi akuntan perlu ditingkatkan. Namun disamping hal tersebut, kesadaran dan partisipasi aktif dari para pemilik usaha terhadap pelatihan akuntansi merupakan hal yang penting dan harus diperhatikan guna tercapainya praktik penggunaan informasi akuntansi yang lebih baik.

3. Pemerintah Kabupaten Banyumas perlu mengupayakan peningkatan penggunaan informasi akuntansi pada UKM dengan merancang suatu peraturan atau kebijakan yang dapat mendorong UKM menyediakan pembukuan yang sesuai standar.

4. Bagi Pemerintah Kabupaten Banyumas, lembaga-lembaga pelatihan serta pengusaha UKM perlu meningkatkan pengadaan pelatihan-pelatihan akuntansi bagi para pelaku UKM guna menambah wawasan para pengusaha UKM tentang ilmu akuntansi yang relevan untuk UKM.

DAFTAR PUSTAKA

Astuti, Era. 2007. Pengaruh Karakteristik Internal Perusahaan Terhadap Penyiapan dan Penggunaan

Informasi Akuntansi Usaha Kecil dan Menengah di Kabupaten Kudus. Tesis. Program Pasca Sarjana : Universitas Diponegoro.

Bedard, J. and Chi, M. T. H. 1993. Expertise. Current Directions in Psychological Science, Vol 4, 135-139.

Bonner, S.E and Walker, P.L. 1994. The Effects of Instruction and experience on The Acquitition of Auditing

Knowledge. The Accounting Review, Vol. 69. No. 1.157-178.

Disperindagkop. 2013. Data UKM produk unggulan di Kabupaten Banyumas Tahun 2013. Banyumas.

Failian, Andreas. 2011. Analisis Manfaat Informasi Akuntansi Pada UKM di Wilayah Tanggulangin. Skripsi. STIE Perbanas: Surabaya.

Fisher, Cathy. 1996. The Impact of Perceived Environmental Uncertainty and

Individual Differences on

Management Information

Requirements: A Research Note. Accounting, Organizations and Society,Vol. 21. No. 4.

Fitriyah, Hadiyah. 2006. Analisis Faktor-Faktor Yang Mempengaruhi Penggunaan Informasi Akuntansi Pada Usaha Kecil Menengah

Kabupaten Sidoharjo. Tesis. Fakultas Ekonomi UNAIR: Surabaya.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS.

Edisi 2. Badan Penerbit Universitas Diponegoro. Semarang.

Gray, S.J. 1988. Toward a Theory of Cultural Influence on The Development of Accounting System Internationally.

Abacus Journal of Accounting and Business Studies, Vol.24 No.1 : 1-15. Hofstede et.al. 1990. Measuring

Organizational Cultures: A Qualitative and Quantitative Study Across Twenty Cases. Administrative Science Quarterly, 35 (1990): 286-316.

Hofstede, G. 1980. Culture’s Consequences: International Differences in Work

Related Values, London: Sage

Holmes, Scott and Marsden. 1996. An Exploration of the Spoused Organizational Culture of Public

Accounting Firms. Accounting

Horizons, September.

Holmes, Scott and Dess Nicholls. 1988. An analysis of The Use Accounting By Australian Small Bussines. Journal Of Small Business Management, Vol. 26 .

Kementrian Koperasi dan UKM. 2009-2012.

Sandingan Data UMKM 2009-2012.

Kaplan, Robert and Johnson,Thomas. 1987. The Rise and Fall of Management Accounting.

Kotter, & Heskett. 1992. Corporate Cultures and Performance. Canada: Maxwell Macmillan.

Meuthia, Fitri., dan Endrawati, Sukartini. 2008. Pengaruh Penerapan Manajemen Mutu Terpadu Terhadap Efisiensi Biaya Produksi (Studi Kasus pada PT. Semen Padang). Jurnal Akuntansi & Manajemen Vol 3 No. 2 Desember. Politeknik Negeri Padang. Muchdorroh, Siti. 2012. Pengaruh Skala

Usaha, Pendidikan Pemilik,

Pengalaman Pemimpin, Jenis Usaha, Persepsi Pemilik Usaha Terhadap Penggunaan Informasi Akuntansi Pada Usaha Kecil dan Menengah.

Skripsi. Universitas Muria Kudus: Kudus.

Murniati. 2002. Investigasi Faktor-Faktor Yang Mempengaruhi Penyiapan dan Penggunaan Informasi Akuntansi Perusahaan Kecil dan Menengah. Semarang: SNA 5.

Outley, D.T., and A.J. Berry. 1980. Control, Organization, and Accounting. Accounting, Organization and Society 5, no. 2.

Peacock, R. W. 1985. Finding the causes of small business failure. Management Forum, 11 (2).

Pinasti, Margani. 2007. Pengaruh

Penyelenggaraan dan penggunaan Informasi Akuntansi terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu Riset Eksperimen. Jurnal Riset Akuntansi Indonesia, Vol. 10, No 3, September 2007.

Purnama Sari, Dita. 2011. Analisis Faktor-faktor yang Mempengaruhi Penyediaan dan Penggunaan Informasi Akuntansi Pada UKM di Kecamatan Rumbai Pesisir. Skripsi. Universitas Riau: Riau.

Schein, E.H. 2004. Organizational Culture and Leadership, 3rd edition. San Fransisco: Jossey Bass.

Spilker, Brian C. 1995. The Effects of Time Pressure and Knowledge on Key Word Selection Behavior in Tax Research. The Accounting Review, Vol. 70 No. 1, 49 –70.

Suhairi, Sofri Yahya, dan Hasnah Haron. 2004.

Pengaruh Pengetahuan Akuntansi dan Kepribadian Wirausaha Terhadap Penggunaan Informasi Akuntansi dalam Pengambilan Keputusan Investasi. Simposium Nasional Akuntansi VII. Denpasar . Suliyanto. 2005. Analisis Data dalam Aplikasi

Pemasaran. Jakarta: Ghalia

Indonesia.

Suliyanto. 2011. Ekonometrika Terapan: Teori

dan Aplikasi Dengan SPSS.

Yogyakarta: Andi Offset.

Pada Usaha Kecil dan Menengah (UKM) di Yogyakarta. Tesis. Program Pasca Sarjana: Universitas Diponegoro.

Lampiran 1. Uji Validitas

a) Uji Validitas Variabel Budaya Perusahaan (X3)

Correlations

X3_1 X3_2 X3_3 X3_4 X3_5 X3_6 X3_7 TOTX3

X3_1 Pearson Correlation 1 .842** .782** .833** .908** .841** .873** .968**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20

X3_2 Pearson Correlation .842** 1 .782** .651** .729** .763** .786** .882**

Sig. (2-tailed) .000 .000 .002 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20

X3_3 Pearson Correlation .782** .782** 1 .649** .685** .689** .726** .847**

Sig. (2-tailed) .000 .000 .002 .001 .001 .000 .000

N 20 20 20 20 20 20 20 20

X3_4 Pearson Correlation .833** .651** .649** 1 .837** .682** .800** .878**

Sig. (2-tailed) .000 .002 .002 .000 .001 .000 .000

N 20 20 20 20 20 20 20 20

X3_5 Pearson Correlation .908** .729** .685** .837** 1 .701** .747** .899**

Sig. (2-tailed) .000 .000 .001 .000 .001 .000 .000

N 20 20 20 20 20 20 20 20

X3_6 Pearson Correlation .841** .763** .689** .682** .701** 1 .794** .871**

Sig. (2-tailed) .000 .000 .001 .001 .001 .000 .000

N 20 20 20 20 20 20 20 20

X3_7 Pearson Correlation .873** .786** .726** .800** .747** .794** 1 .916**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20

TOTX3 Pearson Correlation .968** .882** .847** .878** .899** .871** .916** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Y_1 Y_2 Y_3 Y_4 Y_5 Y_6 Y_7 Y_8 Y_9 Y_10 Y_11 Y_12 TOTY Y_1 Pearson Correlation 1 .865** .825** .791** .768** .750** .698** .698** .614** .491* .633** .633** .789**

Sig. (2-tailed) .000 .000 .000 .000 .000 .001 .001 .004 .028 .003 .003 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_2 Pearson Correlation .865** 1 .816** .769** .760** .754** .713** .758** .719** .562** .601** .677** .811** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .010 .005 .001 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_3 Pearson Correlation .825** .816** 1 .839** .833** .830** .789** .773** .742** .655** .763** .680** .866** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .002 .000 .001 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_4 Pearson Correlation .791** .769** .839** 1 .972** .948** .938** .882** .850** .841** .834** .834** .968** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_5 Pearson Correlation .768** .760** .833** .972** 1 .973** .956** .892** .853** .788** .794** .794** .958** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_6 Pearson Correlation .750** .754** .830** .948** .973** 1 .925** .905** .858** .742** .759** .759** .941** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_7 Pearson Correlation .698** .713** .789** .938** .956** .925** 1 .922** .876** .836** .839** .839** .959** Sig. (2-tailed) .001 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_8 Pearson Correlation .698** .758** .773** .882** .892** .905** .922** 1 .919** .790** .780** .780** .935** Sig. (2-tailed) .001 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_9 Pearson Correlation .614** .719** .742** .850** .853** .858** .876** .919** 1 .883** .848** .848** .930** Sig. (2-tailed) .004 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_10 Pearson Correlation .491* .562** .655** .841** .788** .742** .836** .790** .883** 1 .880** .880** .874** Sig. (2-tailed) .028 .010 .002 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_11 Pearson Correlation .633** .601** .763** .834** .794** .759** .839** .780** .848** .880** 1 .950** .901** Sig. (2-tailed) .003 .005 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

Y_12 Pearson Correlation .633** .677** .680** .834** .794** .759** .839** .780** .848** .880** .950** 1 .901** Sig. (2-tailed) .003 .001 .001 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

TOTY Pearson Correlation .789** .811** .866** .968** .958** .941** .959** .935** .930** .874** .901** .901** 1 Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 20 20 20 20 20 20 20 20 20 20 20 20 20

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).