BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

“Struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri” (Martono dan Harjito, 2001 : 239). Wasis (1981) menyatakan bahwa struktur modal harus dapat dibedakan dengan struktur keuangan. Struktur keuangan adalah keseluruhan yang terdapat di dalam neraca sebelah kredit yang mencakup utang jangka pendek maupun utang jangka panjang dan modal sendiri. Oleh karena itu struktur keuangan berbicara tentang bagaimana harta perusahaan dibiayai mencakup semua pembelanjaan baik jangka panjang maupun jangka pendek, sedangkan struktur modal hanya menyangkut pembelanjaan jangka panjang saja.

akumulasi laba ditahan. Jika perusahaan memiliki saham preferen, saham akan ditambahkan ke modal pemegang saham.

2.1.1.2 Teori Struktur Modal 2.1.1.2.1 Agency Theory

Anggota tim manajemen merupakan agen, dan para investor ekuitas sebagai pemilik. Pihak manajemen dianggap sebagai agen dari pemilik perusahaan, yaitu para pemegang saham. Pihak manajemen diharapakan akan bertindak demi kepentingan para pemegang saham akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen (Horne dan Wachowicz, 2007 : 243). Agar manajemen melaksanakan fungsinya dengan baik maka, pihak manajemen yaitu agen perusahaan diberikan insentif (bonus, gaji,opsi saham) dan pengawasan. Pengawasan ini dapat dilakukan melalui metode seperti pengikatan agen, audit laporan keuangan dan membatasi keputusan pihak manajemen.

tinggi kemungkinan biaya pengawasan maka semakin tinggi biaya bunga, tetapi nilai perusahaan akan semakin rendah bagi pemegang sahamnya.

2.1.1.2.2 Signaling Theory

perusahaan cerah. Dalam keadaan normal, perusahaan harus mempertahankan adanya kapasitas cadangan untuk meminjam (reserve borrowing capacity) untuk digunakan sewaktu-waktu apabila ada peluang investasi yang baik, dengan kata lain dalam keadaan normal perusahaan harus menggunakan lebih banyak ekuitas dan lebih sedikit hutang.

2.1.1.2.3 Asymmetric Information Theory

Teori ketidaksamaan informasi (asymmetric information theory) menurut Brigham dan Houston (2001 : 35) “adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki oleh investor”, dan hal ini sangat berpengaruh terhadap keputusan struktur modal yang optimal. Dalam Sartono (2001 : xxii) “asymmetric information dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan informasi yang kecil sehingga tidak mempengaruhi manajemen atau perbedaan yang sangat signifikan sehingga sangat berpengaruh terhadap manajemen dan harga saham”.

penjualan saham perusahaan yang dilakukan untuk memperoleh tambahan dana guna membiayai investasi yang profitabel tidak selalu direspon positif oleh pasar. Pasar mempunyai dua pandangan, pertama penjualan saham baru sebagai sinyal bahwa perusahaan kesulitan keuangan, struktur modalnya tidak baik. Kedua, pasar menduga bahwa investor atau pemilik perusahaan ingin keluar dari bisnis, melakukan diversifikasi bisnis yang lain. Dengan kata lain investor baru mungkin curiga bahwa investor lama, pemilik perusahaan, ingin berbagi risiko dengan orang lain. Dampak potensial asymmetric information theory adalah timbulnya kegagalan pasar.

2.1.1.2.4 Pecking Order Theory

kapasitas utang yang tidak terpakai. Menurut Myers dan Majluf (1984) lebih khusus lagi, teori pecking order memprediksi bahwa perusahaan lebih memilih untuk menggunakan dana internal bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan.

Myers mengikhtisarkan teori pecking order struktur modal dengan 4 poin (Keown dkk, 2000 : 557) :

1. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan investasi.

2. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

3. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas utang, menerbitkan sekuritas jenis modal akan dilakukan terakhir.

2.1.1.2.5 Teori Pendekatan Modigliani dan Miller

Teori mengenai struktur modal modern bermula pada tahun 1985, ketika professor Franco Modigliani dan Profesor Merton Miller yang selanjutnya kita sebut MM, mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of Capital, CorporationFinance, and the Theory of Investment” (Brigham dan Houston, 2001 : 30-31). Teori MM ini mengatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Tetapi, studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain:

1. Tidak ada biaya broker (pialang). 2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan di masa mendatang.

6. EBIT tidak dipengaruhi oleh penggunaan utang.

pajak maka nilai perusahaan atau harga saham dipengaruhi oleh struktur modal. Semakin tinggi proporsi utang yang digunakan maka akan semakin tinggi harga saham. Tetapi beberapa penelitian berikutnya mencoba mengevaluasi model MM dan menyimpulkan bahwa penggunaan utang memang akan meningkatkan nilai perusahaan, tetapi pada suatu titik tertentu yakni struktur modal yang optimal nilai perusahaan akan mulai menurun dengan semakin besarnya proporsi utang dalam struktur modalnya. Dengan kata lain, penggunaan utang memang lebih baik, tetapi utang yang begitu besar tidak baik bagi perusahaan (Brigham dan Houston, 2001 : xv-xvi).

Hasil-hasil yang tidak relevan juga tergantung pada asumsi bahwa tidak ada biaya kebangkrutan. Namun, dalam praktek kebangkrutan bisa sangat mahal. Bahkan, kebangkrutan sering memaksa suatu perusahaan melikuidasikan atau menjual hartanya dengan harga di bawah harga seandainya mereka terus beroperasi (Brigham dan Houston, 2001 : 33).

2.1.1.2.6 Teori Trade-Off

dan Houston, 2001: 34). Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan utang lebih murah daripada saham biasa atau saham preferen. Dengan kata lain, utang memberikan manfaat perlindungan pajak. Sehingga, penggunaan utang akan mengakibatkan peningkatan porsi laba operasi perusahaan (EBIT) yang mengalir kepada investor.

Namun dalam kenyataannya, jarang ada perusahaan yang menggunakan 100 persen utang sebagai pendanaannya. Hal ini dikarenakan pemegang saham mendapat keuntungan modal yang rendah di samping itu, perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan. Karena itu, penggunaan utang sebagai pendanaan perusahaan perlu dibatasi untuk memperkecil kebangkrutan yang mungkin terjadi.

2.2 Profitabilitas

Kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut. Semakin besar nilai profitabilitas perusahaan maka, semakin baik karena dianggap kemampuan perusahaan memperoleh laba semakin tinggi.

pokok dan bunga pinjaman bagi kreditor. Pengukuran profitabilitas dalam penelitian ini diukur dengan membandingkan laba bersih dengan modal sendiri.

2.3 Likuiditas

Likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan (finansial) jangka pendek atau yang segera dipenuhi (Martono dan Harjito, 2001 : 17). Analisis likuiditas dapat dilakukan dengan menganalisis unsur-unsur neraca yang ada pada aktiva lancar dan utang lancar. Semakin besar nilai likuiditasnya menunjukkan semakin tinggi kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Karena dana internal perusahaan yang tersedia dalam jumlah yang besar sehingga, perusahaan akan terlebih dahulu menggunakan dana sendiri dalam memenuhi kebutuhan operasional perusahaan kemudian menggunakan pinjaman jika memang diperlukan.

2.4 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor penting sebagai penentu dari struktur modal. Ukuran perusahaan yang semakin besar mengindikasikan semakin besar aset yang dimilki perusahaan, disamping itu perusahaan-perusahaan besar cenderung melakukan diversifikasi usaha. Sehingga, perusahaan-perusahaan memiliki kemampuan bertahan dalam kondisi krisis dan memiliki biaya kebangkrutan yang relatif lebih rendah.

Perusahaan dengan ukuran besar lebih mudah mendapatkan pinjaman dibandingkan perusahaan ukuran kecil yang memenuhi kebutuhan pendanaannya dari modal sendiri dan utang jangka pendek.

2.5 Struktur Aset

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang (Brigham dan Houston, 2001 : 39). Perusahaan yang sebagian besar asetnya berupa aset tetap (fixed assets) biasanya lebih banyak menggunakan modal sendiri dalam struktur modalnya (Warsono, 2003 : 237). Menurut sartono, perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil (Sartono, 2001 : 248). Dalam penelitian ini struktur aset diukur dengan membandingkan aset tetap dengan total aset.

2.6 Tinjauan Penelitian Terdahulu

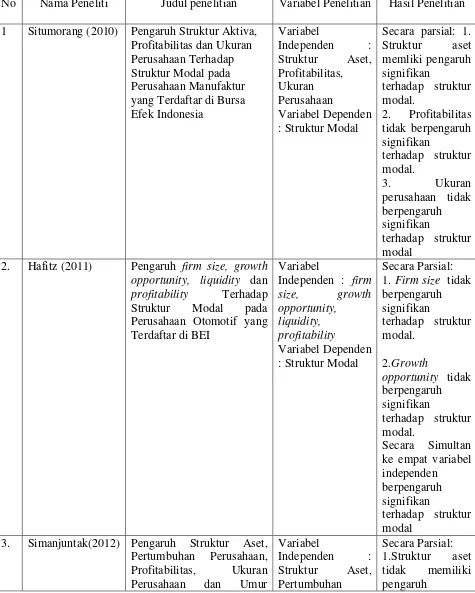

Penelitian terhadap struktur modal telah dilakukan oleh peneliti-peneliti sebelumnya. Hasil dari penelitian sebelumnya terdapat beberapa hal penting yang dapat dijadikan dasar penelitian ini. Berikut ini dijelaskan beberapa penelitian struktur modal yang terdahulu.

manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa struktur aset, profitabilitas dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap struktur modal. Namun, secara parsial struktur aset mempunyai pengaruh signifikan terhadap struktur modal. Sedangkan profitabilitas dan ukuran perusahaan tidak mempunyai pengaruh signifikan terhadap struktur modal.

Hafitz (2011), dalam penelitiannya menguji hubungan antara variabel independen yaitu, firm size, growth opportunity, liquidity dan profitability terhadapa variabel dependen yaitu struktur modal pada perusahaan otomotif yang terdaftar di BEI. Penelitian ini menghasilkan kesimpulan bahwa secara simultan ke empat variabel independen memiliki hubungan yang positif terhadap struktur modal. Secara parsial firm size dan growth opportunity tidak berpengaruh signifikan terhadap struktur modal. Sedangkan liquidity dan profitability berpengaruh signifikan terhadap struktur modal.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul penelitian Variabel Penelitian Hasil Penelitian 1 Situmorang (2010) Pengaruh Struktur Aktiva,

Profitabilitas dan Ukuran Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia : Struktur Modal

Secara parsial: 1.

2. Hafitz (2011) Pengaruh firm size, growth opportunity, liquidity dan profitability Terhadap Struktur Modal pada Perusahaan Otomotif yang Terdaftar di BEI

Variabel

Independen : firm

size, growth opportunity,

liquidity, profitability

Variabel Dependen : Struktur Modal

Secara Parsial:

opportunity tidak berpengaruh signifikan

terhadap struktur modal.

Secara Simultan ke empat variabel independen

berpengaruh signifikan

terhadap struktur modal

3. Simanjuntak(2012) Pengaruh Struktur Aset, Pertumbuhan Perusahaan, Profitabilitas, Ukuran Perusahaan dan Umur

Variabel

Independen : Struktur Aset, Pertumbuhan

Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia : Struktur Modal

signifikan

peneliti adalah perusahaan real estate dan property karena perusahaan ini bergerak dibidang hunian dan cukup menjanjikan kedepannya dan saat ini sedang berkembang pesat.

Untuk tahun perusahaan yang diteliti juga berbeda antara satu dengan yang lainnya. Situmorang melakukan penelitian pada perusahaan manufaktur yang terdaftar pada tahun 2006-2008, Hafitz meneliti perusahaan yang terdaftar pada tahun 2007-2010 dan Simanjuntak meneliti perusahaan yang terdaftar pada tahun 2008-2010. Sedangkan peneliti menganalisis perusahaan yang terdaftar pada tahun 2009-2011. Perbedaan ini terjadi dikarenakan penelitian dilakukan pada tahun yang berbeda. Situmorang melakukan penelitian pada tahun 2010, Hafitz melakukan penelitian pada tahun 2011, Simanjuntak melakukan penelitian pada tahun 2012 dan peneliti sendiri melakukan penelitian pada tahun 2013.

2.7 Kerangka Konseptual

Kerangka konseptual yang dapat di gambarkan dari penelitian ini berdasarkan latar belakang dan tinjauan pustaka adalah sebagai berikut:

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Struktur Modal (Y) Profitabilitas (X1)

Likuiditas (X2)

Ukuran Perusahaan (X3)

Ada dua variabel dalam penelitian ini yaitu variabel independen dan variabel dependen. Variabel independen terdiri atas profitabilitas, likuiditas, ukuran perusahaan dan struktur aset. Sedangkan variabel dependennya adalah struktur modal yang di proxykan terhadap DER.

Gambar 2.1 diatas menjelaskan pengaruh variabel independen terhadap variabel dependen. Berdasarkan tinjauan teori,hasil penelitian terdahulu serta rumusan masalah yang telah di kemukakan maka dasar untuk merumuskan hipotesis disajikan dalam kerangka konseptual yang ditunjukkan dalam metode penelitian dalam gambar 2.1. Kerangka konseptual tersebut menjelaskan pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2008 : 196). Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. jadi, profitabilitas adalah rasio yang menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan perusahaan. Sesuai dengan pecking order theory menyatakan bahwa perusahaan lebih memilih untuk menggunakan dana internal yang dihasilkan bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan. Dengan demikian, teori ini menunjukkan hubungan negatif antara profitabilitas dengan leverage (struktur modal).

tempo, baik kewajiban kepada pihak luar perusahaan maupun didalam perusahaan (Kasmir, 2008 : 130). Teori trade off menunjukkan bahwa perusahaan dengan rasio likuiditas yang lebih tinggi harus meminjam lebih karena kemampuan mereka untuk memenuhi kewajiban tepat waktu, teori ini memprediksi hubungan positif antara likuiditas dan leverage. Sedangkan pecking order theory memprediksi hubungan negatif antara likuiditas dan leverage, karena perusahaan dengan likuiditas yang lebih besar memilih untuk menggunakan dana internalnya.

Ukuran perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan akan mempunyai tingkat pertumbuhan yang tinggi (dalam Erdiana, 2011). Ukuran perusahaan yang semakin besar akan menyebabkan perusahaan tersebut harus meminjam lebih banyak karena perusahaan lebih beragam, kurang rentan terhadap kebangkrutan dan memiliki biaya agensi yang lebih rendah. Selain itu, perusahaan yang ukurannya besar juga memiliki biaya agensi yang lebih rendah, ini sesuai dengan teori trade-off. Sedangkan berdasarkan teori pecking order menunjukkan hubungan negatif antara ukuran perusahaan dengan rasio utang menurut Sheikh dkk (2011).

digunakan oleh banyak perusahaan merupakan jaminan yang baik (Brigham dan Houston, 2001 : 39).

2.8 Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis juga menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris (Erlina, 2011 : 42).