PENGARUH PBB DAN BPHTB TERHADAP PAJAK DAERAH

KABUPATEN KLATEN

Syska Lady Sulistyowatie

Universitas Widya Dharma Klaten

[email protected]

ABSTRACT

Since the enactment of Law No. 29 Year 2009 on Regional Taxes and Retribution which was, PBB and BPHTB was turned into a regional government taxes. The purposes of this study were to determine the effects of PBB and BPHTB on regional taxes and the influence of both collections to the regional taxes of Klaten Regency. Method of analysis used multiple linear regression analysis. The results showed that PBB have a positive and significant impact on Regional taxes of Klaten regency, while BPHTB did not affect the regional taxes of Klaten regency. The results of the joint analysis of the PBB and BPHTB was significantly influence the regional taxes of Klaten Regency. This research was expected to give contribution as a problem solving related to PBB and BPHTB problem towards regional taxes and can be used as reference for further research.

Keywords: PBB, BPHTB, and Regional Taxes

ABSTRAK

Sejak berlakunya UU No. 29 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, PBB dan BPHTB beralih menjadi pajak pemerintah daerah. Tujuan penelitian ini untuk mengetahui pengaruh PBB dan BPHTB terhadap pajak daerah serta pengaruh keduanya secara bersama-sama terhadap pajak daerah Kabupaten Klaten. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa PBB berpengaruh positif dan signifikan terhadap pajak daerah Kabupaten Klaten. Sedangkan BPHTB tidak berpengaruh terhadap pajak daerah Kabupaten Klaten. Hasil analisis secara bersama-sama PBB dan BPHTB berpengaruh secara signifikan terhadap pajak daerah Kabupaten Klaten. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran terhadap pemecahan masalah yang berkaitan dengan masalah PBB dan BPHTB terhadap pajak daerah serta dapat dijadikan referensi untuk penelitian selanjutnya.

Kata kunci: PBB, BPHTB, dan Pajak Daerah

PENDAHULUAN

Pajak adalah pendapatan yang sangat penting dalam penyelenggaraan pemerintahan, pengaturan ekonomi, pemerataan pendapatan dan peningkatan pembangunan suatu negara. Berdasarkan sumber-sumber penerimaan negara, sumber pendapatan negara yang paling besar didapatkan dari sektor pajak. Ungkapan itu terbukti apabila kita menganalisis angka-angka Anggaran Pendapatan Belanja Negara setiap tahun, sehingga dapat disimpulkan bahwa penerimaan sektor pajak merupakan andalan penerimaan negara yang digunakan

untuk melakukan pembangunan infrastruktur (Handayani et al., 2014).

dituangkan ke dalam Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD).

Tujuan dilakukan kebijakan otonomi daerah antara lain untuk memberikan kewenangan yang lebih besar kepada pemerintah daerah dalam mengatur pajak daerah dan retribusi daerah, meningkatkan akuntabilitas dalam penyediaan layanan dan pemerintahan, memperkuat otonomi daerah, serta memberikan kepastian hukum bagi masyarakat dan dunia usaha. Dengan pengalihan PBB dan BPHTB, maka kedua pajak tersebut diperhitungkan sebagai pajak daerah.

Kabupaten Klaten merupakan salah satu daerah yang menerapkan kebijakan otonomi daerah, sehingga secara langsung juga mengelola PBB dan BPHTB untuk kesejahteraan masyarakat. Berdasarkan latar belakang masalah diatas, penulis bermaksud untuk mengadakan penelitian untuk mengetahui pengaruh PBB dan BPHTB terhadap pajak daerah serta pengaruh PBB dan BPHTB secara bersama-sama terhadap pajak daerah setelah pemungutan kedua pajak tersebut dilakukan oleh pemerintah daerah Kabupaten Klaten. Penelitian ini dilakukan pada periode tahun 2013 sampai dengan tahun 2016.

Tujuan penelitian ini adalah untuk mengetahui apakah terdapat pengaruh PBB dan BPHTB terhadap pajak daerah setelah pemungutan dilakukan oleh pemerintah daerah Kabupaten Klaten. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran terhadap pemecahan masalah yang berkaitan dengan masalah PBB dan BPHTB terhadap pajak daerah.

KAJIAN LITERATUR

Pajak Bumi dan Bangunan (PBB)

Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia. Termasuk dalam pengertian bangunan adalah (Mardiasmo, 2016): Jalan lingkungan yang terletak dalam suatu komplek bangunan, Jalan tol, Kolam renang, Pagar mewah, Tempat

olah raga, Galangan kapal / dermaga, Taman mewah, Tempat penampungan / kilang minyak air, dan gas, pipa minyak, dan Fasilitas lain yang memberikan manfaat.

Sejak berlakunya Undang-undang Nomor 29 Tahun 2009 tanggal 15 September 2009 tentang Pajak Derah dan Retibusi Daerah, wewenang untuk memungut Pajak Bumi dan Bangunan sektor Perdesaan dan /atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan (Mardiasmo, 2016).

Subjek pajak Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan. Wajib pajak Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan/atau bangunan (Mardiasmo, 2016). Perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan. Hak atas tanah dan/atau bangunan adalah hak atas tanah, termasuk hak pengelolaan beserta bangunan di atasnya. Yang termasuk objek pajak BPHTB adalah: 1) pemindahan hak karena: jual beli, tukar menukar, hibah, hibah wasiat, waris, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, penunjukkan pembeli dalam lelang, pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap, penggabungan usaha, peleburan usaha, pemekaran usaha, dan hadiah. 2) pemberian hak baru karena: kelanjutan pelepasan hak dan diluar pelepasan hak.

Subjek pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan. Wajib pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan. Tarif BPHTB ditetapkan melalui peraturan pemerintah sebesar 5 % dengan dasar pengenaan pajak Nilai Perolehan Objek Pajak (NPOP) dan Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP). Nilai Perolehan Objek Pajak (NPOP) ditentukan sebesar: pertama, harga transaksi adalah jual beli; kedua, nilai pasar objek pajak, dalam hal: tukar menukar, hibah, hibah wasiat, waris, pemasukkan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, peralihan hak karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap, pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak, pemberian hak baru atas tanah di luar pelepasan hak, penggabungan usaha, peleburan usaha, pemekaran usaha, dan hadiah. Ketiga, harga transaksi yang tercantum dalam risalah lelang

Nilai perolehan objek pajak tidak kena pajak (NPOPTKP) ditetapkan dengan

peraturan pemerintah secara regional paling banyak Rp 60.000.000,00 kecuali dalam hal perolehan hak karena waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu dipungut oleh pemerintah daerah, baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten / kota), dan digunakan untuk membiayai rumah tangga daerah masing-masing (Mardiasmo, 2016). Pajak daerah dibagi menjadi dua bagian, yaitu: 1) Pajak provinsi, terdiri dari: pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, dan pajak rokok. 2) Pajak kabupaten / kota, terdiri dari: pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak parkir, pajak air tanah, pajak sarang burung walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, Bea Perolehan Hak atas Tanah dan Bangunan.

PENGEMBANGAN HIPOTESIS

Pengaruh Pajak Bumi dan Bangunan terhadap pajak daerah

Dengan adanya pengalihan PBB dari pusat ke daerah, maka pemerintah daerah bisa memaksimalkan pendapatan pajak daerah.

H1 : PBB mempunyai pengaruh positif

terhdap pajak daerah

Pengaruh BPHTB terhadap pajak daerah

Sejalan dengan PBB, pengalihan BPHTB dari pemerintah pusat ke pemerintah daerah diharapkan bisa memaksimalkan pendapatan pajak daerah.

H2 : Bea Perolehan atas Hak Tanah dan

Bangunan (BPHTB) mempunyai

Pengaruh PBB dan BPHTB terhadap pajak daerah

Salah satu kebijakan pemerintah pusat yang menerapkan otonomi daerah adalah dengan pengalihan PBB dan BPHTB dari pusat ke daerah agar pemerintah daerah bisa mandiri

dan berusaha memenuhi kebutuhan anggaran daerahnya sendiri dengan memaksimalkan pendapatan pajak daerah.

H3 : PBB dan BPHTB secara bersama-sama

mempunyai pengaruh positif terhadap pajak daerah.

Kerangka Penelitian

Gambar 1

Kerangka Penelitian

METODA PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah adalah data realisasi pendapatan pajak daerah

di Kabupaten Klaten. Sedangkan sampelnya adalah data pendapatan pajak daerah selama kurun waktu 4 tahun, yaitu dari tahun 2013 sampai dengan tahun 2016.

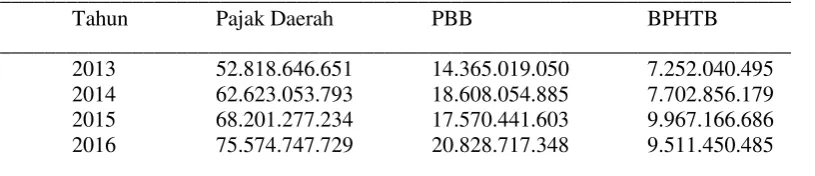

Tabel 1

Penerimaan PBB, BPHTB, dan Pajak Daerah Kabupaten Klaten ________________________________________________________________________

Tahun Pajak Daerah PBB BPHTB

________________________________________________________________________ 2013 52.818.646.651 14.365.019.050 7.252.040.495 2014 62.623.053.793 18.608.054.885 7.702.856.179 2015 68.201.277.234 17.570.441.603 9.967.166.686 2016 75.574.747.729 20.828.717.348 9.511.450.485 ____________________________________________________________________________ Sumber: DPPKAD Kabupaten Klaten

Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu jenis data yang diperoleh secara tidak langsung dari sumber utama yaitu Kantor Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Klaten. Data berupa Daftar Anggaran Realisasi Pendapatan Daerah Kabupaten dan data lain

yang berkaitan dengan penelitian. Penelitian dilakukan di Kantor Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Klaten Jl. Pemuda No. 294 Klaten Selatan, Klaten, Jawa Tengah.

Pengukuran Variabel Penelitian PBB

Bea Perolehan atas Hak Tanah dan Bangunan (BPHTB)

Variabel bebas dalam penelitian ini adalah Bangunan Perdesaan dan Perkotaan (PBB P2), yaitu bumi dan atau bangunan yang dimiliki, dikuasai dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan utuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) dihitung dengan satuan rupiah (Makmur, BPHTB dalam penelitian ini dihitung dengan satuan rupiah.

Pajak Daerah. Pajak daerah adalah kontribusi wajib oleh orang pribadi atau badan kepada daerah yang bersifat memaksa tanpa mendapat timbal balik secara langsung (Siahaan, 2013). Pajak daerah pada penelitian ini dihitung dengan satuan rupiah.

Analisis Regrsi Linier Berganda

Analisis linier berganda adalah hubungan secara linear antara dua atau lebih variabel bebas (X1, X2, X3) dengan variabel terikat (Y). Analisis ini digunakan untuk mengetahui arah hubungan antara variabel bebas dengan variabel terikat apakah masing-masing variabel bebas berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel terikat apabila nilai variabel bebas mengalami kenaikan atau penurunan. Persamaan regresi linear berganda sebagai berikut:

BPHTB = Bea Perolehan Hak atas Tanah dan Bangunan (variabel bebas)

ɛ = Residual error

Pengujian asumsi klasik dilakukan untuk memperoleh keyakinan bahwa penggunaan model regresi linier berganda menghasilkan estimator linear yang tidak bias (Algifari, 2000).

Pengujian signifikansi secara parsial menggunakan uji t. Pengujian secara parsial parsial ini dimaksudkan untuk melihat apakah pengaruh variabel bebas secara individual terhadap variabel terikat signifikan atau tidak.

Uji F merupakan pengujian terhadap koefisieni regresi secara bersama-sama yang bertujuan untuk menguji apakah secara bersama-sama semua variabel bebas memiliki pengaruh terhadap variabel terikat.

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model yang dibentuk dalam menerangkan variasi variabel bebas. Nilai R2 besarnya antara 0 – 1 (0 < R2 < 1). Koefisien determinasi ini digunakan untuk mengetahui seberapa besar variabel bebas mempengaruhi variabel terikat.

HASIL PENELITIAN

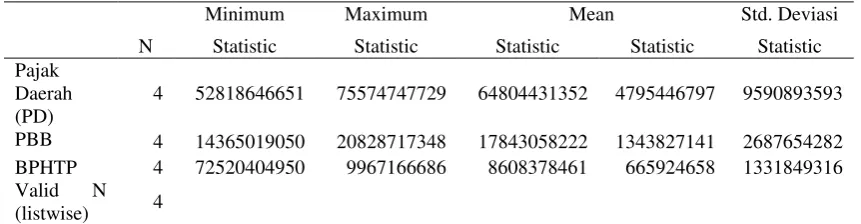

Analisis Statistik Deskriptif

Statistik memberikan gambaran atau deskripsi suatu data yang dilihat dari nila rata-rata (mean) standar deviasi, varian maksimum, minimum, sum range, kurtosis, dan skewness atau kemencengan distribusi (Ghozali, 2012).

Dari hasil penghitungan pada tabel 2 dapat diketahui nilai rata-rata (mean) dan standar deviasi pada tiap variabel. Nilai rata-rata variabel terikat, yaitu pajak daerah adalah Rp 64.804.431.351,75. Besarnya nilai standar deviasi Rp 9.590.893.593,41. Jadi nilai standar deviasi lebih kecil dari nilai rata-rata, hal ini berarti penyimpangan yang terjadi dalam pemungutan daerah lebih kecil dari pendapatan pajak daerah Kabupaten Klaten.

PBB lebih kecil dari penerimaan PBB Kabupaten Klaten.

Berdasarkan tabel 2 diatas, nilai rata-rata variabel BPHTB adalah Rp 8.608.378.461,25 dan nilai standar deviasi Rp 1.331.849.316,07. Besarnya nilai standar

deviasi yang lebih kecil dari nilai rata-rata mengandung arti bahwa penyimpangan pemungutan BPHTB lebih kecil dari penerimaan pendapatan BPHTB Kabupaten Klaten.

Tabel 2.

Hasil Analisis Statistik Deskriptif (Rp)

N

Minimum Maximum Mean Std. Deviasi

Statistic Statistic Statistic Statistic Statistic

Pajak Daerah (PD)

4 52818646651 75574747729 64804431352 4795446797 9590893593

PBB 4 14365019050 20828717348 17843058222 1343827141 2687654282

BPHTP 4 72520404950 9967166686 8608378461 665924658 1331849316

Valid N

(listwise) 4

Sumber: Pengolahan Data (2017)

Pengujian Hipotesis

Berdasarkan tabel 3, diperoleh persamaan regresi linear berganda sebagai berikut:

PD = -0,154 + 0,617 PBB + 0,459 BPHTB + ɛ Konstanta diperoleh sebesar -0,154 yang artinya jika PBB dan BPHTB dianggap konstan atau tidak mengalami perubahan, maka Pajak Daerah (PD) akan mengalami penurunan sebesar -0,154. Koefisien regresi variabel PBB sebesar 0,617 yang berarti jika variabel bebas lainnya tetap dan PBB mengalami kenaikkan sebesar 1 satuan, maka Pajak Daerah (PD) akan mengalami kenaikkan

sebesar 0,617. Koefisien antara PBB dan Pajak Daerah (PD) bernilai positif, yang artinya semakin naik pendapatan PBB, maka pendapatan Pajak Daerah (PD) juga akan mengalami kenaikkan.

Koefisien regresi variabel Bea Perolehan Hak atas Tanah dan Banguanan (BPHTB) sebesar 0,459 mengandung arti bahwa, jika variabel bebas lainnya tetap dan BPHTB mengalami kenaikkan sebesar 1 satuan, maka Pajak Daerah (PD) akan mengalami kenaikkan sebesar 0,459. Koefisen antara BPHTB dan Pajak Daerah (PD) bernilai positif, artinya semakin naik pendapatan BPHTB maka Pajak Daerah (PD) juga akan mengalami kenaikkan.

Tabel 3. Hasil Uji t

________________________________________________________________________

Model Undstandardized Standardized t sig.

Coefficient Coefficient

___________________________________________________

B Std. Error Beta

_______________________________________________________________________________

(Constant) -,154 1,769 -,087 ,945

1 PBB ,617 ,088 ,633 7,026 ,090

BPHTB ,459 ,088 ,471 5,230 ,120

_______________________________________________________________________________ Dependent Variable: Pajak Daerah

Selanjutnya uji t dilakukan dengan membandingkn thitung dengan ttabel. Penelitian ini menggunakan taraf signifikan 10 % dengan pengujian dua sisi (10 % : 2 = 5 %) dengan derajat kebebasan (df) = n – k atau df = 4 – 3 = 1 (n adalah jumlah sampel, dan k adalah jumlah variabel bebas). Dengan pengujian dua sisi diperoleh ttabel sebesar 6,314. Hasil yang diperoleh dengan metode uji t adalah sebagai berikut:

Berdasarkan tabel 3, variabel PBB mempunyai thitung sebesar 7,026 dengan taraf signifikan 0,090 dibawah signifikan 0,100 (10 %) atau 0,090 < 0,100. Kemudian nilai thitung lebih besar dari ttabel atau 7,026 > 6,314. Sehingga dapat disimpulkan bahwa PBB

mempunyai pengaruh positif dan signifikan terhadap pajak daerah. Hasil ini membuktikan bahwa H1 dapat diterima. PBB berpengaruh positif dan signifikan terhadap pajak daerah Kabupaten Klaten.

Berdasarkan penghitungan pada tabel 3, variabel BPHTB memiliki thitung 5,230 dengan taraf signifikan 0,120 diatas signifikan 0,100 (100 %) atau 0,120 > 0,100. Kemudian nilai thitung lebih kecil dari ttabel atau 5,230 < 6,314. Sehingga dapat disimpulkan bahwa BPHTB tidak mempunyai pengaruh terhadap pajak daerah. Hasil tersebut membuktikan bahwa H0 dapat diterima. BPHTB tidak berpengaruh terhadap pajak daerah Kabupaten Klaten.

Tabel 4. Hasil Uji F

____________________________________________________________________________ Model Sum of Squares Df Mean Square F Sig.

____________________________________________________________________________

Regression ,069 2 ,034100 ,280 ,070b

1 Residual ,000 1 ,000

Total ,069 3

____________________________________________________________________________

Dependent Variable: Pajak Daerah Predictors : (Constant), BPHTB, PBB Sumber: Pengolahan Data (2017)

Berdasarkan tabel 4, pada penelitian ini, df1 = 3 – 1 = 2 dan nilai df2 = 4 – 3 = 1, maka diperoleh Ftabel sebesar 49,50. Berdasarkan tabel 3, diperoleh Fhitung sebesar 100,280. Jadi nilai Fhitung lebih besar dari Ftabel, yaitu 100,280 > 49,50 dan tingkat signifikan dibawah 0,100 atau 0,70 < 0,100. Dari hasil tersebut dapat disimpulkan bahwa variabel PBB dan BPHTB jika diuji secara bersama-sama atau serempak berpengaruh secara signifikan terhadap peningkatan pajak daerah. Maka H0 ditolak

dan Ha diterima, yaitu variabel PBB dan BPHTB secara bersama-sama berpengaruh terhadap pajak daerah Kabupaten Klaten.

Berdasarkan tabel 5, hasil uji koefisien determinasi pada tabel 4, besarnya adjusted R square adalah 0,985 atau 98,5 %. Hal ini berarti 98,5 % pajak daerah dipengaruhi oleh PBB dan BPHTB. Sedangkan sisanya 100 % - 98,5 % = 1,5 % dipengaruhi oleh variabel lain diluar kedua variabel bebas tersebut.

Tabel 5

Hasil Koefisien Determinasi

_______________________________________________________________________ Model R R Square Adjusted Std. Error of the

R Square Estimate

_______________________________________________________________________

1 ,998a ,995 ,985 ,01850

_______________________________________________________________________

PEMBAHASAN

Berdasarkan hasil analisis di atas dapat dijelaskan bahwa variabel PBB dan BPHTB berpengaruh terhadap pajak daerah sebesar 98,5%.

Pengaruh PBB Terhadap Pajak Daerah

Hasil dari penelitian ini menunjukkan bahwa secara parsial variabel PBB berpengaruh positif dan signifikan terhadap pajak daerah. Pengalihan pemungutan PBB dari pemerintah pusat ke pemerintah daerah Kabupaten Klaten ternyata berdampak positif, terbukti dengan peningkatan pendapatan Pajak Bumi dan Bangunan (PBB) setiap tahun mengalami kenaikan yang signifikan. Sehingga diharapkan dari pendapatan pajak daerah yang semakin meningkat akan meningkatkan pula kesejahteraan masyarakat di Kabupaten Klaten.

Pengaruh BPHTB Terhadap Pajak Daerah

Hasil dari penelitian ini secara parsial menunjukkan bahwa variabel BPHTB tidak mempunyai pengaruh terhadap pajak daerah. Hal ini disebabkan karena lemahnya sanksi dan kurangnya pendataan yang terorganisir dari pemerintah daerah kepada wajib pajak BPHTB sehingga pendapatan yang didapat dari BPHTB relatif kecil. Dengan adanya temuan ini diharapakan pemerintah daerah Kabupaten Klaten mengkaji ulang tentang penerimaan BPHTB dengan membuat peraturan daerah dengan sanksi yang tegas dan melakukan pendataan secara terorganisir kepada calon subjek pajak melalui notaris.

Pengaruh PBB Dan BPHTB Secara Bersama-Sama Terhadap Pajak Daerah

Hasil pengujian secara simultan menunjukkan bahwa PBB dan BPHTB secara bersama-sama berpengaruh terhadap pajak daerah Kabupaten Klaten. Hal ini menunjukkan bahwa kedua pajak tersebut bepengaruh terhadap pajak daerah hanya jika pendapatan pajaknya digabungkan, sedangkan

jika hanya salah satu pajak saja maka ada yang berpotensi mempengaruhi pajak daerah, dan ada yang tidak berpengaruh terhadap pajak daerah Kabupaten Klaten. Hal tersebut perlu dievaluasi lebih lanjut oleh pemerintah daerah Kabupaten Klaten, khususnya Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Klaten dengan cara melakukan sosialisi pajak, memberi sanksi yang tegas atau dengan mendata ulang dan pembaharuan data pada subjek pajak dan objek pajak PBB dan BPHTB.

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis olah data yang telah dilakukan, maka kesimpulan yang dapat diambil adalah PBB berpengaruh positif dan signifikan terhadap pajak daerah Kabupaten Klaten. Sedangkan BPHTB tidak berpengaruh terhadap pajak daerah Kabupaten Klaten. Hasil pengujian secara simultan menunjukkan bahwa variabel PBB dan variabel BPHTB secara bersama-sama berpengaruh terhadap pajak daerah Kabupaten Klaten.

Saran yang dapat kami berikan sebagai penulis untuk pemerintah daerah Kabupaten Klaten adalah harus lebih giat dalam melakukan sosialisasi pajak dan menetapkan sanksi pajak agar masyarakat lebih taat dalam membayar pajak, terutama pajak daerah. Disamping itu sebaiknya pemerintah daerah Kabupaten Klaten mengkaji ulang tentang pendataan para wajib pajak dengan melakukan pembaharuan data, agar jelas siapa saja yang menjadi subjek dan objek pajak PBB dan mengkordinasi calon wajib pajak BPHTB melalui notaris.

DAFTAR REFERENSI

Irham, A Tendri Esse, Samsul Bachri dan M. Halim. 2011. Pengaruh Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah Kota Palopo. Jurnal Equilibrium. 1 (1): 61-67.

Direktorat Jenderal Pajak Kementerian dan Keuangan Republik Indonesia. 2012.

Pengalihan PBB Perdesaan dan Perkotaan.

Fauzan, Muhammad dan Muh. Didik Ardiyanto. 2012. Akuntansi dan Efektifitas Pemungutan BPHTB dan Kontribusinya Terhadap Pendapatan Daerah Di Kota Semarang Periode Tahun 2008 – 2011. Semarang: Diponegoro Journal Accounting. 1 (2): 1 – 11.

Ghozali. 2007. Aplikasi Analisis Multivariate dengan Program SPSS Cetakan Ke Empat. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali. 2012. Aplikasi Analisis Multivariate Dengan Program SPSS 20. Semarang: Badan Penerbit Universitas Diponegoro. Halim, Abdul. 2004. Akuntansi Keuangan

Daerah. Jakarta: Salemba Empat. Handayani, Witiya Tri, Sigit Santoso dan

Sohidin. 2014. Analisis Faktor-faktor yang Mempengaruhi Realisasi Penerimaan Pajak Bumi dan Bangunan pada Kecamatan Jebres Kota Surakarta. Surakarta: Jupe UNS. 2 (3): 224 – 237.

Ismail Tjip, dkk. 2013. Analisis Dan Evaluasi Tentang Pajak Dan Retribusi Daerah.

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan. 2014. Pedoman Umum Pengelolaan Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan. Kosasih, Eva Maria dan Abdul Yusuf. 2012.

Analisis Sistem Pajak BPHTB Dari Pajak Pusat Menjadi Pajak Daerah Terhadap PAD Kabupaten Karawang. Majalah Ilmiah Solusi Unsika ISSN 1412-866776. 11 (24).

Mardiasmo. 2004. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit ANDI.

Mardiasmo. 2009. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintah. 2 (1): 1 – 17.

Mardiasmo. 2016. Perpajakan Edisi 2016. Yogyakarta: Penerbit ANDI.

Resmi, Siti. 2016. Perpajakan Teori dan Kasus Edisi 9 Buku 1. Jakarta: Salemba Empat.

Siahaan, P. Mariot. 2013. Pajak Daerah dan Retribusi Daerah. Jakarta: Rajawali Pers.

Soeparmoko, M. 2002. Keuangan Negara Dalam Teori dan Praktek Edisi ke – 4. Yogyakarta: BPFE.