BAB II

TINJAUAN PUSTAKA

2.1. Bank

2.1.1 Sejarah Bank

Perkataan bank berasal dari bahasa Italia yaitu Banco yang berarti kepingan papan yang digunakan sebagai tempat meletakkan buku yaitu sejenis meja. Fungsi ini kemudian berubah semakin luas yaitu sebagai meja tempat menukarkan uang. Aktivitas ini dilakukan oleh para pemberi pinjaman (kreditor) dan para penukar uang di Eropa untuk menunjukkan/mempamerkan uang mereka kepada para pedagang dan orang-orang yang berlayar. Aktivitas seperti ini telah mulai dilakukan pada abad pertengahan dan dari sinilah timbul istilah “bank”. Berkaitan dengan aktivitas ini, jika sekiranya pengusaha bank tersebut gagal dalam melakukan urusan dan kewajibannya kepada pelanggan atau nasabah maka pelanggan atau nasabah tersebut akan marah dan banco tersebut akan dirusak dan dimusnahkan. Dari peristiwa pengrusakan dan pemusnahan banco inilah timbul istilah “bankrap” (Irsyad, 2010).

Ahmad Salaby (1982) menguraikan sejarah kemunculan bank ini dengan versi sedikit agak berbeda. Menurut Salaby, pada masa dulu terdapat penukuran-penukaran uang yang menanti dibelakang meja masing-masing di pantai-pantai laut mediterranean (pantai selatan Italia). Meja ini dalam bahasa Italia disebut

perdagangan. Disamping aktifitas penukaran seperti ini kadang-kadang penukaran uang tersebut juga memberikan pinjaman kepada mereka yang membutuhkan. Aktifitas ini dikatakan semakin berkembang sehingga timbul yayasan yang menjalani aktifitas keuangan dan yayasan ini kemudian disebut dengan “Bank” (Ibid).

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut para ahli bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain, dengan cara memberikan kredit berupa uang yang diterimanya dari orang lain, sekalipun dengan jalan menambah uang baru (prof. G.M. Verryn Stuart). Defenisi ini menunjukkan bahwa objek aktivitas utama bank adalah masyrakat luas karena dana yang terhimpun dari masyarakat akhirnya akan disalurkan kepada masyarakat juga termasuk individu (Ibid).

2.1.2 Fungsi dan Peran Bank

Fungsi Bank Sebagai Agent of Trust (kepercayaan)

percaya dan yakin bahwa uang mereka atau dana yang akan mereka simpan tidak ada akan di salah gunakan oleh pihak bank (Ibid).

Fungsi Bank sebagai Agent Of Development (Pertumbuhan)

Aktivitas bank sebagai financial intermediary akan dapat menyelesaikan sebagai masalah ekonomi karena sektor moneter dan sektor rill akan saling berinteraksi satu sama lain. Surplus dana yang dihimpun perbankan akan disalurkan kepada pengusaha dan masyarakat lainnya sehingga dana itu diinvestasikan di tengah masyarakat. Investasi ini akan menghasilkan berbagai barang dan jasa yang diperlukan disamping membuka peluang pekerjaan yang mendatangkan penghasilan. Pertambahan barang dan jasa pada akhirnya akan mempengaruhi pertumbuhan ekonomi dan pendapatan nasional (Ibid).

Fungsi Bank sebagai Agent Of Services (Pelayanan)

2.2 Uang

2.2.1 Sejarah Uang

Uang merupakan temuan manusia yang paling menakjubkan dan telah digunakan sejak berabad-abad yang lalu. Artinya, uang memiliki sejarah yang sangat panjang dan telah mengalami perubahan yang sangat besar sejak dikenal manusia hingga sekarang (Solikin dan Suseno). Misalnya, masyarakat Irak modern di sekitar 5.000 tahun yang lalu sudah mengenal dan menggunakan uang koin yang mereka namakan shekel. Uang ini melambangkan jumlah tertentu

barley yang ekuivalen dengan emas dan perak. Sementara itu, mata uang inggris dinamakan poundsterling karena pada awalnya ekuivalen dengan satu pon perak. Negara Yunani dan Romawi juga menggunakan koin emas dan perak sebagai mata uang.

Menurut Conway (2009) kata latin denarius akhirnya melahirkan dinar di berbagai negara, termasuk di Yordania dan Algeria. Masih menurut Conwaly kata

denarius dalam bahasa Spanyol bermana uang dan Portugis-Dinero dan Dinheiro. Uang kertas pertama di terbitkan pada abad ke 7, sementara, gagasaan penggunaan uang kertas di adopsi diEropa pada tahun 1861.

dipahami uang sangat berguna untuk memperlancar teransaksi dalam perekonomian.

2.2.2 Fungsi Uang

Para ekonom sepakat bahwa masyarakat butuh uang karena ia memiliki fungsi sebagai perantara atau sarana dalam transaksi barang dan jasa anatar satu dengan yang lain. Disamping itu, dengan menggunakan uang, maka kita dapat terhindari perdagangan atau transaksi secara barter yang mengandung banyak kelemahan. Fungsi uang dibedakan menjadi dua, yaitu fungsi asli atau utama dan fungsi turunan. Fungsi asli uang ada tiga, yaitu:

1. Sebagai Alat Tukar.

Chen dan Freeman (2004) menyatakan bahwa mereka membutuhkan uang, karena dengan uang transaksi barang dan jasa akan menjadi lancar. Dengan menggunakan uang, maka masyarakat terhindar dari sistem barter atau pertukaran secara langsung.

2. Sebagai Satuan Hitung.

Melalui fungsi ini, uang dapat digunakan untuk menghitung nilai atau harga berbagai macam barang dan jasa yang ditransaksikan dan menunjukan besarnya kekayaan serta untuk mengkalkulasi besar kecilnya kredit seseorang atau suatu unit usaha (bisnis). Dengan fungsi ini memungkinkan bagi seseorang untuk membandingkan nilai dari dua barang yang berbeda.

3. Sebagai Penyimpan Nilai.

jika seorang produsen menjual hasil produksinya, maka dia akan menerima sejumlah uang sebagai pembayaran atas barang dan jasa yang dijualnya. Penerimaan uang tersebut dapat disimpan untuk digunakan membeli barang dan jasa di masa mendatang.

Fungsi uang sebagai turunan meliputi uang sebagai standar pembayaran pembayaran yang ditunda, sebagai alat pembayaran utung, sebagai alat timbun kekayaan (modal) dan sebagai alat untuk meningkatkan status sosial serta sebagai komoditas yang diperdagangkan di pasar valuta asing (Solikin dan Suseno, 2002). 2.2.3 Jenis – Jenis Uang

Menurut Conway (2009) uang dapat dikelompokan dalam berbagai jenis, antara lain :

1. Berdasar Bahan Baku

Jika dilihat dari jenis bahan baku pembuatannya, maka jenis uang dapat dibagi menjadi dua bagian, yaitu :

a. Uang Logam

Uang jenis ini terbuat dari logam ( emas dan perak) kedua jenis logam dipilih menjadi bahan baku untuk membuat uang karena memiliki beberapa kelebihan, antara lain nilai yang cenderung tinggi dan stabil, bentuknya mudah dikenali sifatnya tidak hancur, tahan lama, dan dapat dibagi menjadi satuan yang lebih kecil tanpa mengurangi nilai. Uang logam memiliki tiga macam nilai, yaitu :

Nilai Intrinsik, yaitu nilai (harga) bahan baku yang digunakan untuk

Nilai nominal, yaitu nilai yang tercantum pada mata uang atau nilai yang

tertulis pada mata uang.

Nilai tukar atau Kurs mata uang nilai mata uang suatu negara jika

dibandingkan (ditukar) dengan mata uang negara lain, misalnya uang Indonesia (IDR) sebanyak Rp. 10.000 ditukar dengan US$ 1. Artinya, jika orang Indonesia ingin mendapatkan US$ 1, maka ia harus menyerahkan rupiah sebanyak Rp. 10.000, hal ini juga berarti bahwa US$ 1 = Rp 10.000.

b. Uang Kertas

Menurut penjelasan undang-undang No.3/2004 tentang Bank Indonesia bahwa yang dimaksud dengan uang kertas adalah uang dalam bentuk lembaran yang terbuat dari bahan kertas atau bahan lainnya (yang menyerupai kertas). 2. Berdasarkan Nilai Uang

Jika uang dikelompokkan menurut nilainya, maka dapat dibedakan dalam dua jenis uang, yaitu:

a. Uang Bernilai Penuh (Full bodied money). Uang dikatakan bernilai penuh apabila nilai yang tertera di atas uang tersebut sama nilainya dengan nilai / harga bahan yang digunakan atau nilai nominal yang tercantum sama dengan nilai intrinsik yang terkandung dalam uang tersebut. Misalnya, jika uang itu terbuat dari emas, maka nilai uang itu sama dengan nilai emas yang dikandungnya.

kata lain niali nominal lebih besar dari nilai intrinsik uang tersebut. Misalnya, untuk membuat uang Rp 10.000 Bank Indonesia mengeluarkan biaya Rp 8.000.

3. Teori Nilai Uang

Teori nilai uang dapat dibagi menjadi dua kelompok, yaitu : 1. Teori Uang Statis

Teori ini disebut statis karena tidak mempersoalkan perubahan nilai yang diakibatkan oleh perkembangan ekonomi. Teori uang statis terdiri dari:

Teori Metalisme, teori ini menjelaskan bahwa uang bersifat seperti

barang, nilainya tidak dibuat-buat, melainkan sama dengan nilai bahan baku yang digunakan untuk membuat uang tersebut, misalnya uang emas dan perak.

Teori Konvensi, Teori ini menjelaskan bahwa uang diciptakan atas dasar

pemufakatan (konvensi) masyarakat untuk memperlancar pertukaran barang dan jasa dalam perekonomian.

Teori Nominalisme, teori ini menjelaskan bahwa uang diterima oleh

masyarakat karena uang memiliki daya beli.

Teori Negara, teori ini menjelaskan bahwa asal mula uang karena suatu

2. Teori Nilai Dinamis

Teori ini menjelaskan sebab-sebab terjadinya perubahan nilai uang. Kelompok teori ini meliputi:

Teori Kuantitas (David Ricardo)

Teori ini dikembangkan oleh David Ricardo yang menjelaskan bahwa kuat atau lemahnya nilai mata uang tergantung pada jumlah uang beredar (money supply).

Teori Kuantitas Uang (Irving Fisher)

Teori Kuantitas Uang yang dikembangkan Irving Fisher merupakan pengembangan dari Teori Kuantitas yang disusun oleh David Ricardo, teori ini disempurnakan oleh Irving Fisher dengan memasukan unsur kecepatan peredaran uang, barang dan jasa sebagai faktor yang mempengaruhi nilai uang. Teori Fisher mengacu pada persamaan pertukaran (equation of exchange) yang dirumuskan sebagai :

MV = PT

Keterangan:

M : adalah jumlah uang beredar V : adalah tingkat velositas P : adalah tingkat harga umum

T : adalah jumlah barang yang ditransaksikan

2.3 Teori Permintaan Uang

yang maksimal. Para ekonom sepakat bahwa perdebatan mengenai teori permintaan uang bersumber dari dua kelompok pemikiran ekonomi yaitu

Monetarist dan Keynesians, perdebatan kedua kelompok pemikir tersebut telah banyak dibahas dan tampaknya akan terus berlanjut dan sulit dipecahkan. Insukindo (1997) menyatakan bahwa konsep permintaan uang memegang peranan penting dalam analisis ekonomi moneter.

2.3.1 Teori Permintaan Uang Klasik

Pandangan klasik mengenai faktor yang menentukan permintaan uang dapat dijelaskan dengan menggunakan teori kuantitas (quantiy theory) dan teorti sisa tunai (cash-balance theory). Dengan sederhana Irving Fisher merumuskan teori kuantitas uang sebagai berikut (Sukirno, 1995 ):

MV = PT

Keterangan:

M : jumlah uang beredar V : tingkat velositas P : tingkat harga umum

T : jumlah barang yang ditransaksikan

Teori ini berpandangan bahwa terdapat bahwa hubungan langsung antara pertumbuhan jumlah uang beredar dengan kenaikan harga-harga pada umum dan pertumbuhan jumlah uang beredar merupakan penyebab utama inflasi (Marshall

and Swanson, 1980).

penawaran uang dan tingkat harga. Akan tetapi yang ditekankan adalah mengenai tujuan masyarakat dalam permintaan uang dan bagaimana faktor ini menentukan jumlah uang yang diperlukan masyarakat. Marshall berpendapat bahwa tujuan memegang uang adalah untuk membiayai transaksi yang dilakukan. Pigou menambahkan alasan lain dari masyarakat memegang uang yaitu berjaga-jaga. Permintaan uang nominal merupakan proporsi dari pendapatan nominal:

MD = k Py Keterangan:

P : Tingkat harga Y : Pendapatan rill

K : nisbah antara permintaan uang dengan pendapatan masayarakat

2.3.2 Teori Permintaan Uang John Maynard Keynes

saja tetapi juga sebagai penyimpan kekayaan (store of value / whealth). Teori permintaan akan uang dikembangkan oleh Keynes dinamakan The Theory Of Liquidity Preference. Dalam teorinya, Keynes dalam Bofinger (2001) memperkenalkan tiga motif yang melandasi permintaan akan uang, yakni :

1. Permintaan Uang Untuk Motif Transaksi

Permintaan uang untuk motif transaksi terjadi atau muncul jika seseorang atau masyarakat tidak menerima uang tunai bersamaan dengan saat mengeluarkannya. Misalnya, seorang pekerja menerima upah/gaji Rp 1.000.000 per bulan, tetapi pengeluarannya dilakukan setiap hari atau mingguan. Untuk alasan itu, maka pekerja tersebut membutuhkan uang tunai memperlancar transaksi.

2. Permintaan Uang Untuk Berjaga-jaga

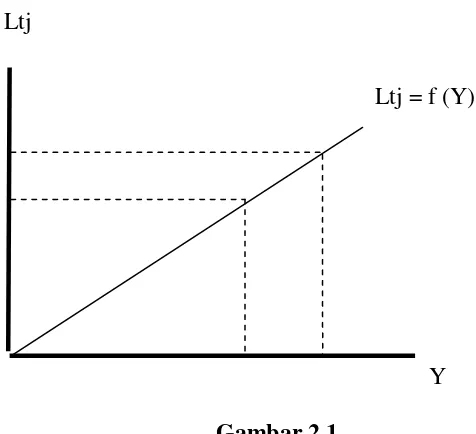

Menurut Keynes bahwa permintaan akan uang tidak hanya untuk sesuatu yang sifatnya reguler atau normal seperti untuk memperlancar transaksi, tetapi juga untuk memenuhi kebutuhan yang sifatnya tidak terduga atau di luar perencanaan, misalnya untuk berobat jika ada anggota keluarga yang menderita sakit atau membeli alat produksi yang sifatnya mendadak atau tiba-tiba mengalami kerusakan. Secara matematis permintaan uang untuk motif transaksi dan berjaga-jaga dapat dirumuskan sebagai berikut:

Lt + Lj = f (Y) Keterangan :

Secara grafis permintaan uang untuk motif transaksi dan berjaga-jaga dapat lihat pada gambar berikut:

Ltj

Ltj = f (Y)

Y Gambar 2.1

Permintaan Uang untuk Motif Transaksi dan Berjaga-jaga

1. Permintaan Uang Untuk Spekulasi

Permintaan uang untuk spekulasi ditentukan oleh tingkat bunga. Makin tinggi tingkat bunga makin rendah keinginan masyarakat akan uang tunai untuk tujuan spekluasi. Alasanya adalah sebagai berikut:

a. Apabila tingkat bunga naik, berarti ongkos memegang uang tunai makin besar/tinggi, sehingga keinginan mayarakat untuk menyimpan uang akan makin kecil.

b. Hipotesis Keynes yang menyatakan bahwa berdasarkan pengalaman masyarakat menganggap akan adanya tingkat bunga nomal.

kenyataanya berada diatas tingkat normal maka masyarakat akan mengharapkan tingkat bunga tidak akan naik lagi (Ibid).

2.3.3 Teori Permintaan Uang Milton Friedman

Menurut Friedman, teori permintaan uang merupakan bagian integral dari teori modal atau teori tentang kemakmuran yang dipengaruhi oleh komposisi neraca pembayaran atau komposisi portofolio aset. Teori permintaan uang dapat ditinjau dari dua sudut pandang, yaitu:

1. Sudut pandang perseorangan

Jika ditinjau dari sudut perorangan, maka permintaan uang dalam nilai riil dipengaruhi oleh beberapa faktor, anatara lain:

a. Jumlah kemakmuran total merupakan kontrain. Friedman menggunakan konsep pendapatan permanen untuk mengukur indeks kemakmuran seseorang.

b. Perbandingan antara kekayaan dalam bentuk human wealth. Human wealth

adalah kapasitas seseorang untuk menghasilkan pendapatan. c. Tingkat pendapatan yang diharapkan (expected rate of return).

d. Utility yang diperoleh dari memegang uang relatif terhadap utility yang diperoleh dari penggunaan bentuk aset lainnya.

Fungsi permintaan uang menurut Freidman adalah sebagai berikut: MP = f (Y, W, rM, rb, re, 1/P(dP/dt, U)

Keterangan

rm : Tingkat perolehan dari uang yang diharapakan rb :Tingkat perolehan dari obligasi yang diharapkan re : Tingkat perolehan dari equity yang diharapkan

1/P(dp/dt) : Perubahan harga yang diharapkan terjadi, menunjukan tingkat perolehan nominal dari asset

U : Utility yang diperoleh

2. Sudut Pandang Pemilik Perusahaan

Jika ditinjau dari pemilik perusahaan, maka fungsi permintaan uang pada diatas mengalami perubahan. Total kemakmuran bukan merupakan faktor pembatas terhadap fungsi permintaan uang. Karena jumlah aset produksi yang dimiliki perusahaan merupakan variabel yang dapat ditentukan sendiri oleh perusahaan untuk tujuan maksimisasi keuntungan (bukan unsur pembatasan). Akibatnya, variabel wealth pada persamaan permintaan uang tidak dimasukkan lagi. Dengan demikian, maka persamaan fungsi permintaan akan uang untuk pemilik perusahaan dapat dirumuskan sebagai berikut:

MP = f (Y, rM, rb, re, 1/P(dP/dt, U)

Keterangan

Y : Notasi wealth yang ditunjukkan dengan pendapatan rill rm : Tingkat perolehan dari uang yang diharapakan

rb :Tingkat perolehan dari obligasi yang diharapkan re : Tingkat perolehan dari equity yang diharapkan

1/P(dp/dt) : Perubahan harga yang diharapkan terjadi, menunjukan tingkat perolehan nominal dari aset

U : Utility yang diperoleh

2.4 E-Money

2.4.1 Pengertian E- Money

Menurut Peraturan Bank Indonesia Nomor : 11/12/PBI/2009, e-money

a. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

b. Nilai uang disimpan secara elektronik dalam suatu media seperti server atau

chip.

c. Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut, dan.

d. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan (Bank Indonesia).

Menurut Purnomo (2012), uang elektronik (e-money) adalah nilai uang yang disimpan secara elektronik pada suatu media yang dapat dipindahkan untuk kepentingan trasnsaksi pembayaran dan transfer dana. Penerbit uang elektronik meliputi lembaga bank atau lembaga selain bank (LSB). Di indonesia, uang elektronik diterbitkan oleh sejumlah bank dan perusahaan operator komunikasi. Penyelenggaraan uang elektronik melibatkan pihak pemegang, prinsipal, penerbit,

acquirer, pedagang, penyelenggara kliring, dan penyelenggara penyelesaian akhir. Perolehan data identitas pemegang dilakukan penerbit dengan menyediakan sarana atau formulir aplikasi yang harus diisi calon pemegang disertai bukti identitas calon pemegang. Keharusan pengisian data identitas pemegang diperuntukkan bagi pemegang yang baru pertama kali mengajukan sebagai pemegang dan penerbit sama sekali belum mempunyai data lengkap, benar, dan akurat tentang identitas pemegang. Batas nilai uang elektronik untuk jenis

1. Batas nilai uang elektronik untuk jenis unregistered (tidak terdaftar) paling banyak Rp 1.000.000 (satu juta rupiah).

2. Batas nilai uang elektronik untuk jenis registered (terdaftar) paling banyak Rp 5.000.000 (lima juta rupiah) (Purnomo 2012). BI mencatat penggunaan uang elektronik dari tahun 2007 s/d 2014 sebagai berikut:

Tabel 2.1

Jumlah Penggunaan Uang Elektronik di Indonesia

Periode Jumlah

Instrumen Tahun 2007 165,193 Tahun 2008 430,801 Tahun 2009 3,016,272 Tahun 2010 7,914,018 Tahun 2011 14,299,726 Tahun 2012 21,869,946 Tahun 2013 36,225,373 (Sumber : Bank Indonesia, 2014)

2.4.2 Ketentuan lain E-Money

Beberapa Ketentuan-ketentuan lain dari e-money yang terdapat di Peraturan Bank Indonesia (PBI) Nomor: 11/12/PBI/2009 tentang uang elektronik (Electronic money).

a. Nilai uang elektronik adalah nilai uang yang disimpan secara elektronik pada suatu media yang dapat dipindahkan untuk kepentingan transaksi pembayaran atau transfer dana.

b. Prinsipal adalah Bank atau Lembaga selain bank yang bertanggung jawab atas pengelolaan sistem atau jaringan antar anggotanya, baik yang berperan sebagai penerbit atau acquirer dalam transaksi uang elektronik yang kerjasama dengan anggotanya didasarkan atas suatu perjanjian tertulis.

c. Penerbit adalah Bank atau Lembaga selain bank yang menerbitkan uang elektronik.

d. Acquirer adalah bank atau lembaga selain bank yang melakukan kerja sama dengan pedagang, yang dapat memproses data uang elektronik yang diterbitkan oleh pihak lain.

e. Pemegang adalah pihak yang menggunakan uang elektronik.

f. Pedagang (merchant) adalah penjual barang atau jasa yang menerima transaksi pembayaran dari pemegang.

h. Dana Float adalah seluruh nilai uang elektronik yang diterima penerbit atas hasil penerbitan uang elektronik dan pengisian ulang yang masih merupakan kewajiban penerbit kepada pemegang dan pedagang.

i. Tarik Tunai adalah fasilitas penarikan tunai atas nilai uang elektronik yang dapat dilakukan setiap saat oleh pemegang.

j. Penyelenggara kliring adalah bank atau lembaga selain bank yang melakukan perhitungan hak dan kewajiban keuangan masing – masing penerbit atau Acquirer dalam rangka transaksi uang elektronik.

k. Penyelenggara penyelesaian akhir adalah bank atau lembaga selain bank yang melakukan dan bertanggung jawab terhadap penyelesaian akhir atas hak dan kewajiban keuangan masing – masing penerbit atau Acquirer

dalam rangka transaksi uang elektronik berdasarkan hasil perhitungan dari penyelenggara kliring (Bank Indonesia).

2.4.3 Kelebihan dan kelemahan E-Money

Beberapa kelebihan dari uang elektronik (e-money)

1. Uang elektronik mudah di dapat tanpa perlu membuka rekening.

2. Uang elektronik bisa di isi ulang dengan mudah.

Uang elektronik bisa di isi ulang dengan mudah seperti selama ini kita melakukan isi ulang pulsa telepon seluler. Isi ulang uang elektronik dapat dilakukan melalui handphone atau melalui jaringan pedagang ( merchant) yang ditunjuk oleh perusahaan penerbit uang elektronik.

3. Uang elektronik membuat transaksi menjadi praktis.

Di tengah kesibukan yang kian mendera membuat waktu makin terbatas. Kita tentu merasa terganggu jika harus menghadapi soal sepele. Misalnya, menunggu lama untuk menerima uang kembalian saat membayar di supermarket atau di pintu tol. Pembeli tidak perlu mengeluarkan setumpuk uang dari saku, sedangkan penjual juga tidak usah repot menyediakan uang kembalian jika transaksi menggunakan uang elektronik.

4. Uang elektronik memberi berbagai keuntungan.

Uang elektronik menawarkan berbagai keuntungan seperti gratis bensin beberapa liter berdasarkan pembelian dalam jumlah tertentu dan diskon tarif parkir. Contoh keuntungan yang diperoleh dari uang elektronik, misalkan kartu

e-money dari Bank Mandiri yang kini telah bekerja sama SPBU berlogo Mandiri, Jasa Marga, Transjakarta, Indomaret, Alfamart, Alfamidi, Lawson, Lion Superindo, Hypermart, Solaria, Excelso, Es teler 77, Waterboom Cikarang, dan

Sedangkan kelemahan / resiko dari e-money antara lain: 1. Keamanan

Perkembangan teknologi juga dimanfaatkan oleh para penjahat teknologi (cyber crime). Uang yang terdapat dalam kartu e-money dapat hilang karena dicuri. Hilangnya uang elektronik tidak menjadi tanggung jawab penerbit.

2. Resiko kebingungan

Belum semua nasabah/pengguna memahami dengan jelas penggunaan uang elektronik dikarenakan rumitnya peraturan yang mengaturnya.

2.5 Penelitian Terdahulu

Beberapa penelitian yang menggunakan variabel e-money telah banyak dilakukan anatar lain:

1. Sridawati (2006) mengadakan penelitian tentang analisis faktor-faktor yang mempengaruhi prefrensi masyarakat terhadap penggunaan kartu pembayaran elektronik. Hasil penelitian tersebut membuktikan bahwa ada delapan variable yang nyata mempengaruhi preferensi masyarakat dalam menggunakan kartu pembayaran elektronik, diantaranya: jenis kelamin, umur, pendidikan, pendapatan rata-rata perbulan, pengeluaran rata-rata perbulan, lokasi, teknologi dan motivasi. 2. Cahaya Agung Purnama (2012) mengadakan penelitian tentang analisis pengaruh daya tarik promosi, presepsi kemanfaatan dan harga terhadap minat beli

3. Claudia Sardoni dan Alessandro Verde (2002) dengan judul penelitiannya

The ‘it revolution’ and the monetary sytem : Electronic money and it effects

(Revolusi teknologi informasi dan sistem moneter: Uang elektronik dan dampaknya). Penelitian ini berfokus kepada peran dan pengaruh uang elektronik terhadap sistem kebijakan moneter. Hasil penelitian bahwa dampak uang elektronik sebagai bagian dari revolusi teknologi informasi menjadi menjadi ancaman serius bagi Bank Sentral dan kebijakan moneter.

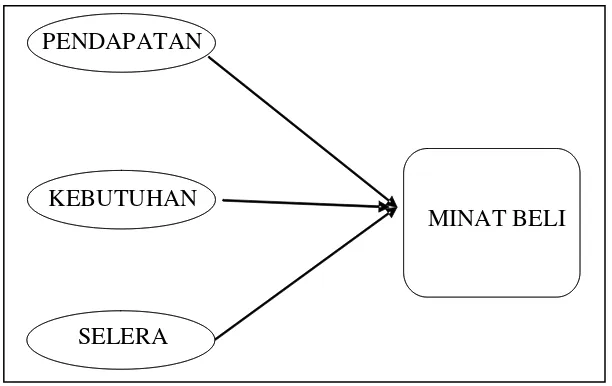

2.6 Kerangka Konseptual

MINAT BELI KEBUTUHAN

SELERA PENDAPATAN