commit to user

iii

PENILAIAN KINERJA KEUANGAN PDAM KOTA

SALATIGA BERDASARKAN KEPMENDAGRI

NOMOR 47 TAHUN 1999 PERIODE 2006-2010

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

DUWI RATNA AJI F3309041

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

iv

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “PENILAIAN KINERJA KEUANGAN PDAM KOTA

SALATIGA BERDASARKAN KEPMENDAGRI NOMOR 47 TAHUN 1999

PERIODE 2006-2010” telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi FE

UNS.

Surakarta, Mei 2012

Disetujui dan diterima oleh

Pembimbing

Ibrahim Fatwa Wijaya, SE., MSc

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi.

Nama : Duwi Ratna Aji

NIM : F3309041

Judul Tugas Akhir : Penilaian Kinerja Keuangan PDAM Kota Salatiga

Berdasarkan Kepmendagri Nomor 47 Tahun 1999

Periode 2006-2010

Surakarta, 16 Juni 2012

Tim Penguji Tugas Akhir

1. Christiyaningsih Budi,SE.,Msi.,Ak ( )

NIP.197511032000122001 Penguji

2. Ibrahim Fatwa Wijaya, SE., MSc ( )

commit to user

vi

MOTTO DAN PERSEMBAHAN

v “ Bahwasanya seseorang manusia tiada memperoleh selain apa yang telah

diusahakannya, dan bahwasanya usahanya itu kelak akan diperlihatkan

(kepadanya)”. (Q.S An-Najm: 39-40)

v Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu

telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh

(urusan) yang lain. (QS. Al-Insyrah: 6-7)

v Bukan dengan kata-kata melainkan dengan upaya agar dapat mencapai

impian. (Penulis)

Tugas akhir ini

saya persembahkan untuk:

v Bapak ibuku yang selalu memberi

motivasi buatku

v Kakakku

v Sahabat-sahabatku seperjuangan

v Kekasihku

commit to user

vii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Syukur Alhamdulillah, segala puji penulis panjatkan kehadirat Allah SWT

yang telah melimpahkan rahmat dan hidayahnya sehingga penulis dapat

menyelesaikan tugas akhir ini dengan judul “PENILAIAN KINERJA

KEUANGAN PDAM KOTA SALATIGA BERDASARKAN KEPMENDAGRI

NOMOR 47 TAHUN 1999 PERIODE 2006-2010” dengan lancar dan tiada

halangan sesuatu apapun.

Tugas akhir ini disusun guna memenuhi persyaratan menempuh ujian

dalam rangka mencapai gelar Ahli Madya jurusan Akuntansi Keuangan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penulisan Tugas Akhir ini, penulis menyadari bahwa tanpa

bantuan, bimbingan dan petunjuk dari berbagai pihak baik moril ataupun materiil

maka tidak mungkin Tugas Akhir ini dapat selesai sebagaimana mestinya. Oleh

karena itu, dalam kesempatan ini penulis menyampaikan terima kasih pada

pihak-pihak sebagai berikut:

1. Dr. Wisnu Untoro, M.S selaku dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Agus Budiatmanto, M.si, Ak selaku Ketua Program D3 Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

viii

4. Ibrahim Fatwa Wijaya, SE.,MSc selaku Pembimbing Tugas Akhir yang

telah memberikan pengarahan, bimbingan dan masukan yang sangat

berguna selama penyusunan Tugas Akhir.

5. Bapak ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

yang telah membekali ilmu pengetahuan selama dalam bangku

perkuliahan.

6. Segenap staff dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Bapak Samino,SE selaku Direktur Perusahaan Daerah Air Minum Kota

Salatiga yang telah memberikan ijin untuk melakukan magang.

8. Bapak Zaenal Abidin, SE selaku Kepala Bagian Akuntansi Perusahaan

Daerah Air Minum Kota Salatiga yang telah memberikan informasi yang

penulis butuhkan.

9. Bapak Surachmad selaku kasub bag anggaran akuntansi dan verifikasi

Perusahaan Daerah Air Minum Kota Salatiga yang telah membantu

memberikan informasi yang penulis butuhkan selama magang kerja.

10.Seluruh staf dan karyawan Perusahaan Daerah Air Minum Kota Salatiga

yang bersedia meluangkan waktu serta memberikan informasi yang

penulis butuhkan selama magang kerja.

11.Keluargaku, Bapak, Ibu, kakak dan keponakan-keponakanku yang telah

memberikan doa, dukungan dan semangat kepada penulis.

12. Kekasihku, Haris Supriyanto yang selalu memberikan semangat,

commit to user

ix

13.Sahabat-sahabatku ( Vidia, Widya, Ambar, Diana, Tiskara, Verlina, Dita

dan teman- teman yang tidak dapat penulis sebutkan satu-persatu) yang

selalu mendukung dan memberikan semangat. Teman-teman akuntansi

angkatan 2009

14.Teman-teman mess dinya (Mita,Arum,Dewi,Ovi,Putri,Mbak Nety)

15.Semua pihak yang telah membantu namun tidak dapat penulis sebutkan

satu persatu.

Penulis menyadari bahwa dalam penulisan Tugas akhir ini masih jauh dari

sempurna, namun penulis berusaha menyajikan Tugas Akhir ini dengan sebaik

baiknya. Dengan demikian semoga Tugas Akhir ini memberikan manfaat

khususnya bagi penulis dan bagi pembaca.

Wassalamu’alaikum, Wr. Wb.

Surakarta, Mei 2012

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

HALAMAN MOTTO DAN PERSEMBAHAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah Berdirinya Perusahaan ... 1

2. Visi dan Misi ... 2

3. Cakupan Pelayanan ... 3

4. Pelanggan ... 3

5. Aduan Pelanggan ... 4

6. Mata Air ... 4

7. Distribusi Pelayanan... 5

8. Produksi Air ... 6

commit to user

xi

10.Konsumsi Air per Pelanggan ... 7

11.Kehilangan Air ... 8

12.Kepegawaian ... 9

a. Tata Pegawai ... 10

b. Pembinaan Pegawai ... 12

c. Jumlah Pegawai ... 12

13. Kebijakan Akuntansi ... 13

14. Tarif ... 18

15. Kinerja ... 19

B. LATAR BELAKANG ... 20

C. PERUMUSAN MASALAH ... 22

D. TUJUAN PENELITIAN... 22

E. MANFAAT PENELITIAN ... 22

BAB II. ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 24

1. Pengertian Laporan Keuangan ... 24

2. Jenis Laporan Keuangan ... 24

3. Definisi Analisis Laporan Keuangan ... 25

4. Karakteristik Kualitatif Laporan Keuangan ... 26

5. Tujuan Laporan Keuangan ... 27

6. Teknik Analisis Laporan Keuangan ... 28

commit to user

xii

8. Pengukuran Kinerja Organisasi Sektor Publik... 29

9. Tiga Pokok Bahasan dalan Indikator Value for Money ... 30

10. Analisis Kinerja Keuangan PDAM ... 32

B. PEMBAHASAN

1. Penilaian Kinerja Keuangan Berdasarkan Kepmendagri Nomor

47 Tahun 1999 ... 39

2. Pengukuran Value for Money ... 48

BAB III. TEMUAN

A. Kelebihan ... 53

IV. PENUTUP

A. Simpulan ... 55

B. Rekomendasi ... 58

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

TABEL Halaman

I.1 Tabel Pelanggan Air Minum Per Jenis PDAM Kota Salatiga ... 3

I.2 Tabel Laporan Pengaduan Pelanggan Tahun 2008-2009 ... 4

I.3 Tabel Mata Air yang Digunakan PDAM Kota Salatiga ... 4

I.4 Tabel Produksi Air PDAM Kota Salat Tiga Tahun 2007-2010 ... 6

I.5 Tabel Air Terjual PDAM Kota Salatiga 2007-2010 ... 7

I.6 Tabel Konsumsi Air Per Pelanggan PDAM Kota Salatiga Tahun 2009 ... 7

I.7 Tabel Prosentase Air yang Hilang dalam Proses PDAM Kota Salatiga Tahun2009-2010 ... 8

I.8 Tabel Jumlah Pegawai PDAM Per 31 Desember 2010 ... 12

I.9 Tabel Tarif Pendebetan Air PDAM Kota Salatiga... 18

II.1 Perhitungan Rasio Laba terhadap Aktiva Produktif ... 39

II.2 Perhitungan Rasio Laba terhadap penjualan ... 40

II.3 Perhitungan Rasio Utang Lancar terhadap Aktiva Lancar ... 41

II.4 Perhitungan Rasio Utang Jangka Panjang terhadap Ekuitas ... 42

II.5 Perhitungan Rasio Total Aktiva terhadap Total Utang ... 43

II.6 Perhitungan Rasio Biaya Operasi terhadap Pendapatan Operasi ... 43

II.7 Perhitungan Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Pendapatan Operasi ... 44

commit to user

xiv

II.9 Perhitungan Jangka Waktu Penagihan Utang ... 45

commit to user

xv

DAFTAR GAMBAR

GAMBAR Halaman

I.1 Gambar Alur Distribusi Mulai Sumber Sampai ke Pelanggan ... 5

I.2 Gambar Alur Distribusi Mulai Sumber Sampai ke Pelanggan ... 6

I.3 Gambar Struktur Organisasi PDAM Kota Salatiga ... 9

commit to user

xvi

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan telah melakukan kegiatan magang

3. Neraca 2006-2010 (berdasarkan audit BPKP)

4. Neraca 2006-2010 (berdasarkan perusahaan)

5. Laporan Laba-rugi 2006-2010 (berdasarkan audit BPKP)

6. Laporan Laba-rugi 2006-2010 (berdasarkan perusahaan)

commit to user

ii

ABSTRACT

PENILAIAN KINERJA KEUANGAN PDAM KOTA SALATIGA BERDASARKAN KEPMENDAGRI

NOMOR 47 TAHUN 1999

DUWI RATNA AJI

F3309041

Salatiga’s PDAM was one of the government ' s company that active in the sector of supplying pure water for the society . Today, PDAM is the only regional companies that active in supplying pure water which is oriented to the public service. A company that is oriented toward a public service on generally not only the pursuing the profit merely , but it also has the main task to prosper people .

Financial report is the one of information source that is very important for a company. Financial report used to know about financial condition of a company that will eventually can be used as the basis for decision making . financial report is needed by all of the company, both companies are profit oriented and which are not profit oriented. Financial report also can be used to do the performance appraisal of a company at the particular period. The study is done to evaluate financial performance of PDAM in Salatiga from 2006 to 2010.

Financial performance appraisement of PDAM in Salatiga is done with refence to Kepmendagri number 47, in the year of 1999. To enrich the discussion, the writer also evaluate the performance of PDAM in Salatiga based on “Value for Money”. Based on the calculation and the observation which is done about performance appraisal of PDAM in Salatiga didn’d find any weakness. Performance appraisal in the financial aspect of PDAM in Salatiga from 2006 to 2010 has a good category with score 38. While the performance appraisal based on “Value for Money” state that PDAM in Salatiga already economical, effective, and efficient.

commit to user

iii

ABSTRAK

PENILAIAN KINERJA KEUANGAN PDAM KOTA SALATIGA BERDASARKAN KEPMENDAGRI NO 47 TAHUN 1999

PERIODE 2006-2010

Duwi Ratna Aji

F 3309041

PDAM Kota Salatiga merupakan salah satu perusahaan milik pemerintah yang bergerak dalam bidang penyediaan air bersih bagi masyarakat. Saat ini PDAM merupakan satu-satunya perusahaan daerah yang bergerak dalam hal penyediaan air bersih yang berorientasi pada pelayanan publik. Perusahaan yang berorientasi pada pelayanan publik pada umumnya tidak hanya mengejar keuntungan semata, melainkan juga mempunyai tugas utama untuk mensejahterakan rakyat.

Laporan keuangan merupakan salah satu sumber informasi yang sangat penting bagi suatu perusahaan. Laporan keuangan digunakan untuk mengetahui tentang kondisi keuangan suatu perusahaan yang nantinya akan dapat dijadikan dasar sebagai pengambilan keputusan. Laporan keuangan diperlukan oleh semua perusahaan, baik perusahaan yang berorientasi pada keuntungan maupun yang tidak berorientasi pada keuntungan. Laporan keuangan juga dapat digunakan untuk melakukan penilaian kinerja dari suatu perusahaan pada periode tertentu. Penelitian ini dilakukan untuk menilai kinerja keuangan pada PDAM Kota Salatiga dari tahun 2006 sampai dengan tahun 2010.

Penilaian kinerja keuangan PDAM Kota Salatiga dilakukan dengan mengacu pada Kepmendagri Nomor 47 tahun 1999. Untuk memperkaya pembahasan, penulis juga menilai kinerja PDAM Kota Salatiga berdasarkan Value

for Money. Berdasarkan hasil perhitungan dan pengamatan yang dilakukan

tentang penilaian kinerja PDAM Kota Salatiga tidak ditemukan adanya kelemahan. Penilaian kinerja aspek keuangan PDAM Kota Salatiga periode 2006 sampai 2010 dalam kategori baik dengan nilai 38. Sedangkan penilaian kinerja berdasarkan Value for Money menyatakan bahwa PDAM Kota Salatiga sudah ekonomis, efektif dan efisien.

commit to user

1

BAB I PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN 1. Sejarah Berdirinya Perusahaan

“Perusahaan Daerah Air Minum Kota Salatiga sebagai Badan

Usaha Milik Daerah (BUMD) sudah dirintis oleh Pemerintah belanda

sejak tahun 1921. Pada tahun 1986 Surat Keputusan Walikotamadya

Kepala Daerah Tingkat II Salatiga Nomor: 44/Kepda/Um-Pan tanggal 30

Desember 1967 dan Surat Keputusan Dewan Perwakilan Rakyat Gotong

Royong (DPRD-GR) Nomor: 8/DPRD-GR/Um-Pan 18 Mei 1968,

penyediaan air minum dikelola oleh Dinas Air Minum. Tahun 1969

status Dinas Air Minum berubah menjadi Perusahaan Daerah Air Minum

(PDAM) sesuai sesuai SK. Walikotamadya Kepala Daerah Tingkat II

Salatiga Nomor: 8.a/Kepda/Um-Pan tanggal 1 April 1971 dan Peraturan

Daerah Kotamadya Kepala Daerah Tingkat II Salatiga Nomor 20 Tahun

1969” ( profil Perusahaan Daerah Air Minum Kota Salatiga Tahun 2010:

8).

Dalam perkembangannya dasar hukum pendirian PDAM Kota

Salatiga telah mengalami beberapa kali perubahan, terakhir ditetapkan

berdasarkan Peraturan Daerah (PERDA) Kotamadya Daerah Tingkat II

Salatiga. Nomor: 5 Tahun 1981 tentang: Pendirian Perusahaan Daerah

commit to user

Didukung dengan karyawan dan karyawati yang ramah, siap

melayani pelanggan dari hari Senin - Jumat (Jam 7.00 WIB – 13.45

WIB) dan Hari Sabtu (jam 8.00 WIB - 12.15 WIB)

Kantor pusat Perusahaan Daerah Air Minum Kota Salatiga

terletak di jantung kota Salatiga tepatnya Jalan Letjen. Sukowati 66-70

Salatiga.

2. Visi dan misi

Berdasarkan Profil Perusahaan Daerah Air Minum Kota

Salatiga(2010,2) visi dan misi PDAM Kota Salatiga adalah:

VISI

“ PDAM Salatiga mampu memenuhi kebutuhan masyarakat akan air

bersih dalam jumlah yang cukup, berkualitas dan terus menerus dengan

harga terjangkau serta mampu mendukung penyelenggaraan Otonomi

Daerah”.

M I S I

a. Menyediakan kebutuhan masyarakat akan air bersih dalam jumlah

yang cukup, berkualitas, terus- menerus, harga terjangkau.

b. Memberikan sumbangan terhadap Pendapatan Asli Daerah untuk

mendukung penyelenggaraan Otonomi Daerah.

c. Meningkatkan pelayanan dan cakupan pelayanan ke seluruh

wilayah.

commit to user

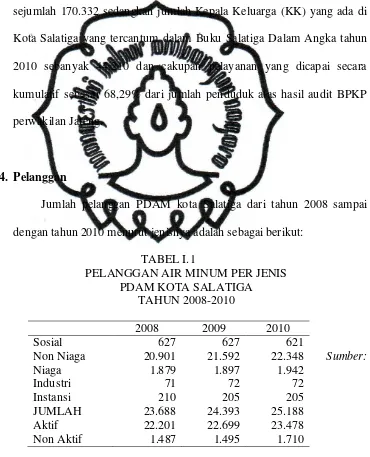

3. CakupanPelayanan

Cakupan wilayah pelayanan PDAM Kota Salatiga sampai dengan

akhir tahun 2010 mencapai jumlah 25188 sambungan, sedangkan yang

tercatat sebagai pelanggan aktif sebanyak 23.478 sambungan. Jumlah

penduduk Kota Salatiga menurut data Biro Pusat Statistik hasil SP 2010

sejumlah 170.332 sedangkan jumlah Kepala Keluarga (KK) yang ada di

Kota Salatiga yang tercantum dalam Buku Salatiga Dalam Angka tahun

2010 sebanyak 44.210 dan cakupan pelayanan yang dicapai secara

kumulatif sebesar 68,29% dari jumlah penduduk atas hasil audit BPKP

perwakilan Jateng.

4. Pelanggan

Jumlah pelanggan PDAM kota Salatiga dari tahun 2008 sampai

dengan tahun 2010 menurut jenisnya adalah sebagai berikut:

TABEL I.1

PELANGGAN AIR MINUM PER JENIS PDAM KOTA SALATIGA

TAHUN 2008-2010

Sumber:

commit to user

5. AduanPelanggan

Aduan yang masuk ke PDAM Kota Salatiga dari para pelanggan

tentang kondisi pelayanan PDAM dari tahun 2008 sampai dengan 2010

menurut jenis permasalahannya adalah sebagai berikut:

TABEL I.2

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

Perusahaan Daerah Air Minum Kota Salatiga Tahun 2010.hal.11.

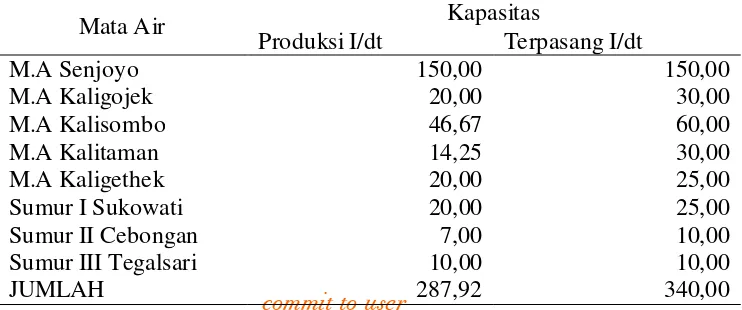

6. MataAir

Mata air yang digunakan PDAM Kota Salatiga untuk mencukupi

kebutuhan masyarakat kota Salatiga dan sebagian wilayah Kabupaten

Semarang sebagai berikut:

TABEL I.3

MATA AIR YANG DIGUNAKAN PDAM SALATIGA

Mata Air Kapasitas

Produksi I/dt Terpasang I/dt

M.A Senjoyo 150,00 150,00

Sumur III Tegalsari 10,00 10,00

commit to user

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

Perusahaan Daerah Air Minum Kota Salatiga Tahun 2010.hal.11.

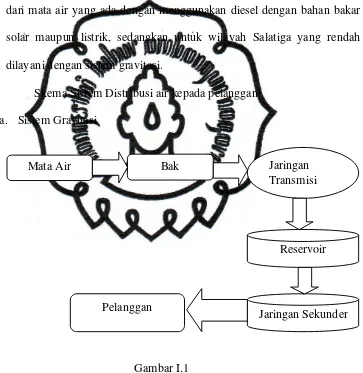

7.DistribusiPelayanan

Mata air yang didistribusikan kepada pelanggan menggunakan dua

sistem yaitu sistem gravitasi dan sistem perpompaan. Sistem perpompaan

digunakan untuk melayani wilayah Salatiga yang letaknya lebih tinggi

dari mata air yang ada dengan menggunakan diesel dengan bahan bakar

solar maupun listrik, sedangkan untuk wilayah Salatiga yang rendah

dilayani dengan sistem gravitasi.

Skema Sistem Distribusi air kepada pelanggan:

a. Sistem Gravitasi

Gambar I.1

ALUR DISTRIBUSI MULAI DARI SUMBER SAMPAI KE PELANGGAN

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil Perusahaan

Daerah Air Minum Kota Salatiga Tahun 2010.hal.13.

Mata Air Bak

Penampung

Jaringan Transmisi

Reservoir

commit to user

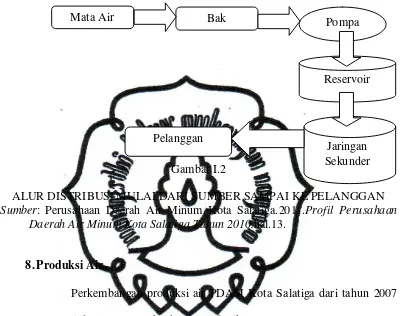

b. Sistem Pompa:

Gambar I.2

ALUR DISTRIBUSI MULAI DARI SUMBER SAMPAI KE PELANGGAN

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil Perusahaan

Daerah Air Minum Kota Salatiga Tahun 2010.hal.13.

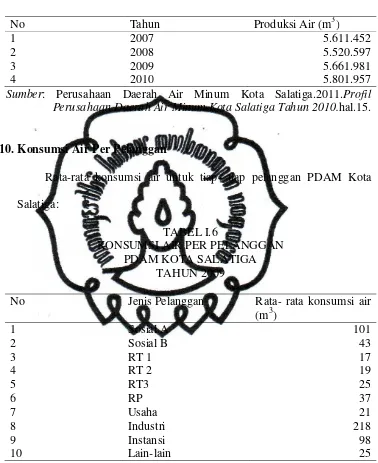

8.ProduksiAir

Perkembangan produksi air PDAM Kota Salatiga dari tahun 2007

sampai dengan 2010 adalah sebagai berikut:

TABEL I.4

PRODUKSI AIR PDAM KOTA SALATIGA TAHUN 2007-2010

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

Perusahaan Daerah Air Minum Kota Salatiga Tahun 2010.hal.14.

commit to user

TABEL I.5

AIR TERJUAL PDAM KOTA SALATIGA 2007-2010

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

Perusahaan Daerah Air Minum Kota Salatiga Tahun 2010.hal.15.

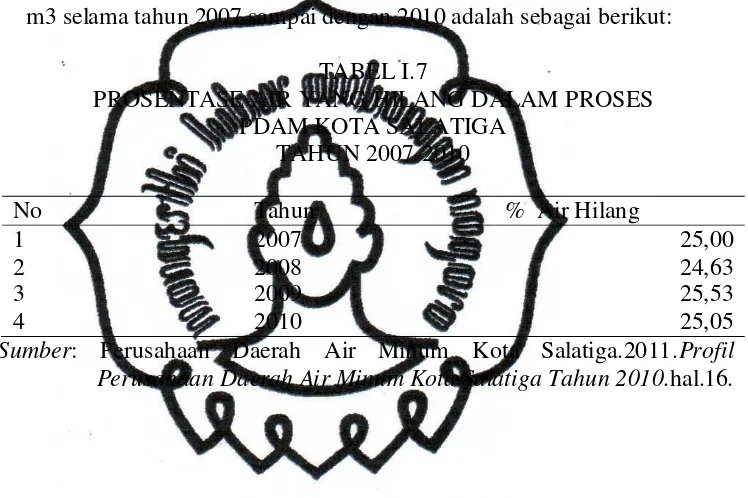

10.KonsumsiAirPerPelanggan

Rata-rata konsumsi air untuk tiap- tiap pelanggan PDAM Kota

Salatiga:

TABEL I.6

KONSUMSI AIR PER PELANGGAN PDAM KOTA SALATIGA

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

commit to user

11. KehilanganAir

Kehilangan air terjadi karena adanya kebocoran pada Water Meter

atau karena adanya pencurian air oleh penduduk dengan cara membobol

pipa sekunder yang menuju pelanggan.

Air yang hilang dalam proses produksi dan pendistribusian dalam

m3 selama tahun 2007 sampai dengan 2010 adalah sebagai berikut:

TABEL I.7

PROSENTASE AIR YANG HILANG DALAM PROSES PDAM KOTA SALATIGA

TAHUN 2007-2010

No Tahun % Air Hilang

1 2007 25,00

2 2008 24,63

3 2009 25,53

4 2010 25,05

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

commit to user

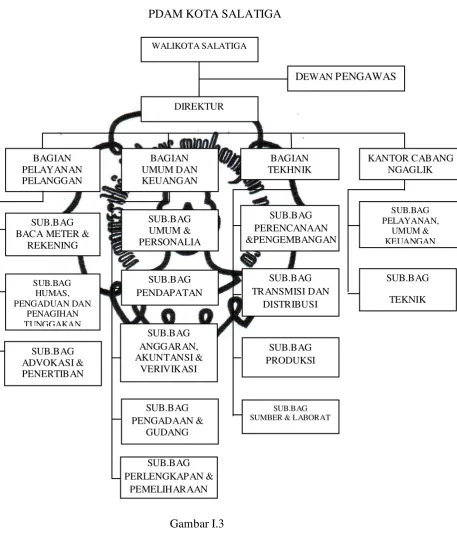

12.KEPEGAWAIAN

STRUKTUR ORGANISASI PDAM KOTA SALATIGA

Gambar I.3

Sumber: Keputusan Direktur Perusahaan Daerah Air Minum Kota Salatiga Nomor

061.1/001.2/2011.2011.Stuktur Organisasi dan Tata Kerja Perusahaan Daerah Air Minum Kota Salatiga.

commit to user

a. TataPegawai

1) Dewan Pengawas

(a) Melaksanakan pengawasan, pengendalian dan pembinaan terhadap

pengurusan dan pengelolaan PDAM.

(b) Memberikan pertimbangan dan saran kepada Kepala Daerah

diminta atau tidak diminta guna perbaikan dan pengembangan

PDAM antara lain pengangkatan Direksi, program kerja yang

diajukan oleh Direksi, rencana perubahan status kekayaan

PDAM, rencana pinjaman dan ikatan hukum dengan pihak lain.

(c) Memeriksa dan menyampaikan Rencana Strategis Bisnis, dan

Rencana Bisnis dan Anggaran Tahunan PDAM yang dibuat

Direksi kepada Kepala Daerah untuk mendapatkan pengesahan.

2) Direksi

(a) Menyusun perencanaan, melakukan koordinasi dan pengawasan

seluruh kegiatan operasional PDAM.

(b) Membina pegawai

(c) Mengurus dan mengelola kekayaan PDAM

(d) Menyelenggarakan administrasi umum dan keuangan

(e) Menyusun Rencana Strategi Bisnis 5 ( lima) tahunan yang

disahkan oleh walikota melalui Dewan Pengawas.

(f) Menyusun dan menyampaikan Rencana Bisnis dan Anggaran

commit to user

dari Rencana Bisnis kepada Kepala Daerah melalui Dewan

Pengawas.

(g) Menyusun dan menyampaikan laporan seluruh kegiatan PDAM.

3) Bagian Pelayanan Pelanggan

Bagian pelayanan pelanggan mempunyai tugas

menyelenggarakan urusan pembacaan meter, pembuatan rekening,

pemasaran sambungan baru, hubungan masyarakat, advokasi,

penertiban langganan, serta perhitungan pemakaian air dan penagihan

pemakaian air.

4) Bagian Umum dan Keuangan

Bagian umum dan keuangan mempunyai tugas

menyelenggarakan urusan di bidang pendapatan, akuntansi, verifikasi,

personalia, administrasi umum, pemeliharaan, perlengkapan kantor

dan pergudangan.

5) Kantor Cabang

(a) Mengadakan koordinasi dengan semua bagian agar dicapai hasil

kerja yang efektif dan efisien

(b) Melaksanakan pembinaan, mengendalikan dan mengevaluasi

kegiatan cabang yang menjadi tanggungjawabnya.

(c) Menyelenggarakan kegiatan-kegiatan administrasi keuangan di

cabang.

commit to user

(e) Mengawasi, mengevaluasi, dan membina organisasi dan tata

laksana subag. Pelayanan Umum dan Keuangan dan subag.

Teknik.

b. PembinaanPegawai

1) Peningkatan pendidikan pegawai

2) Memberikan motivasi untuk meningkatka pendidikan formal bagi

karyawan pada jenjang D3, S1 dan S2.

3) Kursus singkat

4) Pelatihan (training)

5) Pertemuan rutin ( regularmeeting)

6) Diklat Management Tingkat Dasar, Madya dan Utama.

7) Rapat koordinasi

8) Pembinaan staf secara periodik dan insidental

c. JumlahPegawai

Jumlah pegawai PDAM Kota Salatiga per 31 Desember 2010

adalah 138 orang, yang terdiri dari:

TABEL I.8

JUMLAH PEGAWAI PDAM Per 31 Desember 2010

commit to user

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil Perusahaan

Daerah Air Minum Kota Salatiga Tahun 2010.hal.17.

13.KEBIJAKAN AKUNTANSI

Kebijakan akuntansi PDAM ditetapkan berdasarkan Keputusan Menteri

Negara Otonomi Daerah No.8 tahun 2000, tanggal 10 Agustus tentang

pedoman akuntansi Perusahaan Daerah Air Minum (PDAM) diantaranya:

a. Dasar Akuntansi

Dasar akuntansi yang digunakan dalam perhitungan hasil usaha

(laporan Laba-Rugi) periodik dan penentuan posisi keuangan (neraca)

dilakukan dengan metode akrual. Dengan metode akrual diartikan

bahwa pembukuan tidak hanya sekedar pencatatan transaksi

penerimaan dan pengeluaran uang, akan tetapi pencatatan terhadap

setiap perubahan aktiva dan kewajiban, demikian pendapatan dan

biaya, pada saat terjadinya atau diakuinya perubahan yang dimaksud.

b. Pengakuan Pendapatan dan Biaya

Seluruh pendapatan, baik Pendapatan Usaha maupun Pendapatan Non

Usaha diakui pada saat timbulnya transaksi/ masa prestasi dinikmati

meliputi:

1) Pendapatan Penjualan Air diakui dan dicatat tiap-tiap bulan

berdasarkan rekening yang diterbitkan.

2) Pendapatan Sambungan Baru/ Non Air diakui dan dicatat

commit to user

a) Jika pembayaran disyaratkan secara tunai, pendapatan

diakui pada saat uang diterima, dan tidak dicatat ke

rekening piutang.

b) Jika pembayaran disyaratkan secara mencicil

pendapatan dan piutang diakui dan dicatat pada saat

dokumen tagihan diterbitkan. Pendapatan denda atas

keterlambatan pembayaran diakui dan dicatat pada saat

denda tersebut diterima. Biaya diakui dan dicatat dalam

periode terjadinya transaksi.

c. Penilaian Piutang

Piutang disajikan dengan nilai tunai yang disajikan dengan nilai

yang dapat direalisasi. Khusus untuk piutang usaha yang mempunyai

kemungkinan tidak tertagih dibuatkan penyisihan dalam jumlah yang

layak dengan pengelompokan umur piutang sebagai berikut:

1) Di atas 6 bulan s/d 1 tahun : 30%

2) Di atas 1 tahun s/d 2 tahun : 50%

3) Di atas 2 tahun s/d 3 tahun : 75%

4) Di atas 3 tahun : 100%

Penyisihan tersebut di atas dikecualikan bagi tagihan kepada

instansi Pemerintah dan TNI. Piutang yang telah berumur di atas 3

tahun diklasifikasikan sebagai piutang ragu- ragu dan sudah dapat

diusulkan untuk dihapus kepada Badan Pengawas, tetapi dicatat secara

commit to user

d. Persediaan Bahan

Persediaan bahan dinilai berdasarkan harga perolehan dan

pemakaian menggunakan metode FIFO ( First In First Out).

e. Pengeluaran Barang Modal dan Biaya

Kategori yang termasuk pengeluaran barang modal/ aktiva tetap

adalah sebagai berikut:

1) Pengeluaran- pengeluaran untuk pembelian barang-barang

berwujud dalam bentuk siap pakai atau dibangun lebih dulu

untuk digunakan dalam operasi normal perusahaan.

2) Barang-barang tersebut tidak dimaksudkan untuk dijual,

mempunyai masa manfaat lebih dari 1 tahun dengan batasan

di atas Rp 200.000

3) Pembelian barang-barang tertentu yang harga satuannya

dibawah Rp 200.000 dan lazimnya dibutuhkan dalam jumlah

lebih dari 1 (satu) sehingga harganya melampaui Rp 200.000

maka transaksi tersebut dibuku sebagai pengeluaran barang

modal.

4) Pengeluaran- pengeluaran untuk mengganti

komponen-komponen mesin/ instalasi yang rusak dibuku sebagai biaya.

Jika perbaikan/ penggantian komponnen tersebut memberi

tambahan masa manfaat dari aktiva tersebut dan nilainya

melebihi Rp 200.000 dibuku sebagai pengurang akumulasi

commit to user

5) Pengeluaran untuk memindahkan instalasi ke tempat lain,

maka biaya pemindahannya dibuku sebagai beban tahun

berjalan.

f. Aktiva Tetap dan Penyusutan

I. Bukan Bangunan

Kelompok 1: Harta yang dapat disusutkan dan tidak termasuk

golongan bangunan yang mempunyai masa

manfaat tidak lebih dari 4 (empat) tahun.

Kelompok 2: Harta yang dapat disusutkan dan tidak termasuk

golongan bangunan yang mempunyai masa

manfaat lebih dari 4 (empat) tahun dan tidak

lebih dari 8 (delapan) tahun.

Kelompok 3: Harta yang dapat disusutkan dan tidak termasuk

golongan bangunan yang mempunyai masa

manfaat lebih dari 4 (empat) tahun dan tidak

lebih dari 16 (enam belas) tahun.

Kelompok 4: Harta yang dapat disusutkan dan tidak termasuk

golongan bangunan yang mempunyai masa

manfaat lebih dari 16(enam belas) tahun.

II. Bangunan

a) Permanen: bangunan dan harta tidak bergerak lainnya,

commit to user

dilakukan, yang mempunyai masa manfaat 20 (dua

puluh) tahun.

b) Tidak permanen: bangunan dan harta tidak bergerak

lainnya, termasuk tambahan, perbaikan atau perubahan

yang dilakukan, yang mempunyai masa manfaat 10

(sepuluh) tahun.

g. Pencatatan piutang

Piutang dicatat secara lengkap agar tergambar seluruh kewajiban

perusahaan yang terutang pada akhir tahun.

h. Utang Jangka Panjang Yang Jatuh Tempo

Bagian utang jangka panjang yang akan jatuh tempo dalam

waktu satu tahun mendatang setelah tanggal neraca disajikan sebagai

utang/ kewajiban lancar.

i. Biaya Ditangguhkan dan kebijakan Amortisasi

Pengeluaran- pengeluaran yang belum diakui sebagai beban

dalam periode terjadinya pengeluaran karena memberikan manfaat

untuk masa-masa yang akan datang dicatat sebagai biaya

ditangguhkan. Biaya tersebut diamortisasi menurut taksiran masa

manfaatnya.

j. Bunga Pinjaman dalam Masa Konstruksi

Beban bunga pinjaman jangka panjang yang digunakan untuk

commit to user

selama masa pembangunan sampai aktiva tersebut selesai dan siap di

operasikan.

Setelah masa konstruksi, bunga tersebut dibebankan sebagai

biaya tahun berjalan dan dikelompokkan dalam biaya umum dan

administrasi.

14.TARIF

Perlakuan tarif PDAM Kota Salatiga mengacu pada Permendagri

Nomor 01 Tahun 1998, yang mana tarif ditetapkan dengan Peraturan

Walikota atas usulan Direksi Perusahaan Daerah Air Minum (PDAM) yang

kemudian disempurnakan dengan Permendagri Nomor 23 Tahun 2006, yang

ditetapkan berdasarkan Peraturan Walikota Salatiga Nomor 51Tahun 2007

yang efektif berlaku mulai bulan September 2007.

TABEL I.9

TARIF PENDEBETAN AIR PDAM KOTA SALATIGA

No SEGMENTASI TARIF Tingkat Pemakaian

0-10

No Segmentasi Tarif Tingkat Pemakaian

commit to user

Pembayaran minimum 10 m3 artinya perhitungan minimal pembayaran beban ekuivalen 10 m3.

Sumber: Perusahaan Daerah Air Minum Kota Salatiga.2011.Profil

Perusahaan Daerah Air Minum Kota Salatiga Tahun 2010.hal.21.

15.KINERJA

Penilaian kenerja Perusahaan Daerah Air Minum Kota Salatiga

berdasarkan Kepmendagri Nomor 47 Tahun 1999 yang dihitung dari aspek

keuangan, aspek operasional dan administrasi sejumlah 30 variabel. Penilaian

dengan sistem Brandmarking oleh UNDP yang bekerjasama dengan

PERPAMSI, dengan menilai 100 variabel yang menyangkut aspek keuangan,

commit to user

PDAM yang berada di Jawa Tengah dan DIY, PDAM Kota Salatiga

memperoleh nilai tertinggi (sangat baik), dan hasil audit BPKP memperoleh

Predikat WTP (Wajar Tanpa Pengecualian).

Selain dari kinerja yang semakin baik menurut penilaian dari BPKP

perwakilan Jateng PDAM Kota Salatiga menduduki urutan pertama

pencapaian kinerja terbaik di Jawa Tengah tahun 2008 sedangkan untuk tahun

2009 PDAM menempati urutan ke-2 setelah PDAM Kabupaten Temanggung.

Dari hasil pencapaian hasil kinerja tersebut pada tahun 2009 PDAM Kota

Salatiga mendapatkan PERPAMSI AWARD yang diserahkan oleh

Kementrian PU di Batam pada Desember 2009 dan diterimakan kepada

Walikota Salatiga, sedangkan untuk Direktur PDAM Kota Salatiga menerima

anugrah Manajer Profesional tahun 2009 dari Lembaga Independent diantara

20 orang Profesional di seluruh Indonesia.

B. LATAR BELAKANG

Salah satu kebutuhan manusia yang paling mendasar adalah kebutuhan

akan air bersih. Sampai saat ini banyak masyarakat di Indonesia yang belum

bisa menikmati air bersih. Melalui Perusahaan Daerah Air Minum (PDAM)

pemerintah berupaya untuk menyediakan layanan air bersih bagi masyarakat.

PDAM merupakan Badan Usaha Milik Pemerintah (BUMD) yang bergerak

dalam bidang pengelolaan air bersih.

Sebagai Badan Usaha Milik Pemerintah, PDAM dituntut untuk

commit to user

masyarakat dengan baik tanpa membebani masyarakat. Dalam hal pelayanan

terhadap pemerintah daerah, PDAM harus meningkatkan kontribusinya

terhadap pendapatan daerah.

Sebagai organisasi sektor publik, selain memberikan pelayanan yang

baik kepada masyarakat perusahaan juga dituntut untuk selalu meningkatkan

kinerja perusahaan. Peningkatan kinerja perusahaan dilakukan dengan

meningkatkan pendapatan PDAM dengan cara kenaikan tarif air bersih,

meningkatkan kinerja karyawan, dan operasionalisasi biaya secara efektif dan

efisien.

Untuk mengetahui kenerja Perusahaan Daerah Air Minum, dilakukan

penilaian terhadap kinerja perusahaan pada setiap akhir tahun buku. Penilaian

Kinerja Perusahaan Daerah Air Minum berdasarkan Kepmendagri Nomor 47

Tahun 1999 yang dihitung dari aspek Keuangan, Aspek Operasional dan

administrasi. Aspek keuangan terdiri dari sepuluh rasio. Dari rasio tersebut

akan diperoleh nilai dari masing- masing rasio yang akan menentukan nilai

dan penggolongan tingkat kesehatan perusahaan serta mengetahui

perkembangan perusahaan dari tahun ke tahun serta membantu menentukan

arah kebijakan pimpinan dalam memperbaiki rasio- rasio yang lemah melalui

program kerja yang mengarah pada peningkatan efisiensi dan produktifitas.

Penilaian kinerja perusahaan sektor publik yang lain adalah dengan

mengukur tingkat ekonomi, efisiensi, dan efektivitas perusahaan dengan

commit to user

Berdasarkan hal tersebut, meka penulis tertarik untuk mengambil judul

Tugas Akhir “PENILAIAN KINERJA KEUANGAN PDAM KOTA

SALATIGA BERDASARKAN KEPMENDAGRI NOMOR 47 TAHUN 1999 PERIODE 2006-2010 ”.

C. PERUMUSAN MASALAH

Berdasarkan latar belakang diatas, maka secara spesifik penulis dapat

menentukan rumusan masalah sebagai berikut:

1. Bagaimana kinerja keuangan Perusahaan Daerah Air Minum Kota

Salatiga periode 2007-2010 ditinjau dari pedoman Penilaian Kinerja

PDAM ( Kepmendagri Nomor 47 tahun 1999)

2. Bagaimana dampak kinerja Perusahaan Daerah Air Minum terhadap

masyarakat berdasarkan Value for Money.

D. TUJUAN PENELITIAN

Tujuan yang hendak dicapai dalam penulisan Tugas Akhir ini adalah:

Melalui proses penilaian kinerja dapat diketahui bagaimana

perkembangan kinerja perusahaan dilihat dari aspek keuangan, sehingga

dapat dijadikan masukan dalam mengambil kebijakan di masa mendatang.

E. MANFAAT PENELITIAN

commit to user

1) Bagi Penulis

Untuk mengaplikasikan serta menerapkan teori- teori yang diterima

penulis di bangku kuliah ke dalam praktik sesungguhnya sehingga

dapat menambah pengetahuan dan pengalaman dalam menilai kinerja

perusahaan sebagai bekal memasuki dunia kerja.

2) Bagi Perusahaan

Diharapkan dapat memberikan sumbangan pemikiran di dalam

menentukan kebijaksanaan yang akan ditetapkan perusahaaan, demi

kelangsungan dan kemajuan perusahaan dimasa yang akan datang.

3) Bagi Dunia Akademik

Sebagai tambahan informasi dan referensi bagi mahasiswa yang akan

menyusun Tugas Akhir khususnya yang mengambil topik yang sama

dan bagi perpustakaan di Fakultas Ekonomi Universitas Sebelas Maret

commit to user

24

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir,

2004: 2). Sedangkan menurut Harnanto (1995: 4)

Laporan keuangan adalah alat utama untuk mengkomunikasikan informasi keuangan kepada pihak ekstern yang di dalamnya terdapat laporan neraca, laporan laba-rugi, laporan perubahan posisi keuangan dan catatan atas laporan keuangan.

Sedangkan menurut Standar Akuntansi Keuangan (IAI, 2004)

laporan keuangan merupakan bagian dari proses pelaporan keuangan yang

lengkap, yang terdiri dari neraca, laporan rugi-laba, laporan perubahan

posisi keuangan dan catatan atas laporan keuangan serta materi penjelasan

yang merupakan bagian dari integral dari laporan keuangan.

2. Jenis Laporan Keuangan

Menurut Kieso, Weygant dan Kimmel (2007:23) laporan keuangan

di bagi menjadi 4 jenis:

a.Laporan Rugi/Laba ( income statement)

Laporan Rugi/Laba merupakan laporan keuangan yang

commit to user

tertentu. Sedangkan menurut Falikhatun dan Nugrahaningsih

(2007:3) Laporan Rugi/Laba merupakan laporan prestasi (hasil

usaha) perusahaan selama jangka waktu tertentu.

b. Laporan Perubahan Modal (Owner’s Equity Statement)

Laporan perubahan modal merupakan laporan yang

melaporkan perubahan modal pemilik selama periode tertentu.

c. Neraca (Balance Sheet)

Neraca merupakan laporan keuangan yang

menggambarkan kedudukan aset, utang dan perubahan modal

perusahaan selama periode tertentu. Laporan keuangan ini

menyediakan informasi mengenai sifat dan jumlah investasi

dalam sumber daya perusahaan, kewajiban kepada kreditor,

dan ekuitas pemilik dalam sumber daya bersih.

d. Laporan Arus Kas (Statement of Cash Flows)

Laporan arus kas menyajikan informasi mengenai aliran

kas masuk dan aliran kas keluar selama periode tertentu.

3. Definisi Analisis Laporan keuangan

Menurut pendapat Falikhatun dan Nugrahaningsih (2007:6) analisis

terhadap laporan keuangan suatu perusahaan pada dasarnya untuk

mengetahui prospek dan resiko perusahaan atau tingkat kesehatan suatu

perusahaan. Analisis laporan keuangan berarti melakukan penelaahan

commit to user

menentukan posisi keuangan hasil operasi serta perkembangan

perusahaan yang bersangkutan.

4. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kulitatif laporan keuangan merupakan ciri khas yang

membuat informasi dalam laporan keuangan tersebut berguna bagi para

pemakai dalam pengambilan keputusan ekonomi. Menurut Baridwan

(1999: 5) karakteristik kualitatif laporan keuangan meliputi:

a.Dapat dipahami

Informasi harus dapat dimengerti oleh pemakainya, dan

dinyatakan dalam bentuk dan dengan istilah yang disesuaikan

dengan batas pengertian para pemakai.

b.Relevan

Informasi laporan keuangan harus relevan dengan maksud

penggunaanya karena digunakan untuk keperluan para pengambil

keputusan.

c.Netral

Informasi laporan keuangan harus diarahkan pada

kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan

dan keinginan pihak-pihak tertentu.

d.Dapat dibandingkan

Informasi laporan keuangan harus dapat dibandingkan

commit to user

pada perusahaan yang sejenis, sehingga dapat mengidentifikasi

kecenderungan (trend) posisi keuangan dan kinerja perusahaan.

e.Tepat waktu

Informasi laporan keuangan harus disampaikan sedini

mungkin untuk dapat digunakan sebagai dasar untuk membantu

dalam pengambilan keputusan.

5. Tujuan Laporan Keuangan

Menurut Baridwan (1999: 4) tujuan laporan keuangan adalah untuk

menyediakan informasi yang menyangkut posisi keuangan dan perubahan

posisi keuangan suatu perusahaan. Secara umum tujuan laporan keuangan

adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai sumber-sumber ekonomi, kewajiban serta modal suatu

perusahaan.

b. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan keuangan dalam mengestimasi potensi perusahaan

dalam menghasilkan laba.

c. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam sumber-sumber ekonomi dan kewajiban, seperti informasi

mengenai aktivitas pembelanjaan dan penanaman modal.

d. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

commit to user

6. Teknik Analisis Laporan Keuangan

Wild, Subramanyam, dan Halsey (2005: 30-48) menyatakan bahwa

analisis terhadap laporan keuangan terdiri dari lima alat penting:

a. Analisis Laporan Keuangan Komparatif

Analisis ini meliputi penelaahan perubahan saldo tiap-tiap

akun dari tahun ke tahun atau selama beberapa tahun. Informasi

terpenting yang didapat dari analisis laporan keuangan komparatif

adalah kecenderungan atau tren.

b.Analisis Laporan Keuangan Common-Size

Analisis laporan keuangan ini juga disebut laporan

keuangan vertikal karena evaluasi pos dari atas ke bawah.

Laporan common-size terutama berguna untuk perbandingan antar

perusahaan. Perbandingan ini dapat menekankan perbedaan

komposisi dan distribusi pos.

c. Analisis Rasio

Analisis rasio dapat mengungkapkan hubungan penting dan

menjadi dasar perbandingan dalam menemukan kondisi dan tren

yang sulit untuk dideteksi dengan mempelajari masing- masing

komponen yang membentuk rasio.

d.Analisis Arus Kas

Analisis arus kas menyediakan pandangan tentang

bagaimana perusahaan memperoleh pendanaannya dan

commit to user

e. Penilaian

Penilaian biasanya mengacu pada estimasi nilai intrinsik

sebuah perusahaan atau sahamnya. Dasar penilaian adalah teori

nilai sekarang (present value theory) yang menyatakan bahwa

nilai utang sama dengan jumlah seluruh hasil yang diharapkan

dari efek masa depan, yang didiskontokan ke saat ini dengan

menggunakan tingkat diskonto yang tepat.

7. Pengertian Penilaian Kinerja

Menurut Jackson dalam Wicaksono (2010: 43)

Penilaian kinerja adalah proses evaluasi seberapa baik karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan satu set standar dan kemudian mengkomunikasikan dengan para karyawan. Penilaian kinerja dapat menjadi sumber informasi utama dan umpan balik karyawan yang menjadi pengembangan perusahaan di masa yang akan datang.

8. Pengukuran Kinerja Organisasi Sektor Publik

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang

bertujuan untuk membantu manajer publik menilai pencapaian suatu

strategi melalui alat ukur finansial dan nonfinansial

(Mardiasmo,2004:121).

Kinerja pemerintah tidak dapat dinilai dari sisi output yang

dihasilkan saja, akan tetapi harus mempertimbangkan input, output, dan

outcome secara bersama-sama (Mardiasmo,2004:127)

Mardiasmo (2004:131) berpendapat bahwa Value for Money

commit to user

penilaian kinerja organisasi dapat dilakukan secara objektif, maka

diperlukan indikator kinerja yang terkait pada alokasi biaya (ekonomi

dan efisiensi) dan kualitas pelayanan (efektivitas).

9. Pokok Bahasan dalam Indikator Value for Money

Menurut Mardiasmo (2004:131-132)

a. Ekonomi

Ekonomi adalah hubungan antara pasar dan masukan (cost of

input). Dengan kata lain, ekonomi adalah praktik pembelian barang

dan jasa input dengan tingkat kualitas tertentu pada harga terbaik

yang dimungkinkan (Mardiasmo, 2004:131).

Bastian (2001:336) mengatakan, ekonomis hanya

menekankan pada input. Apabila suatu suatu biaya bisa lebih

rendah dari yang sesungguhnya maka dikatakan ekonomis.

Sehingga bisa dikatakan rumus perhitungan ekonomis adalah:

Realisasi belanja

X 100% Anggaran belanja

Kinerja perusahaan dinilai ekonomis bila rasio yang dicapai

kurang dari 1 atau 100%. Semakin kecil nilai rasio ekonomi berarti

kinerjanya semakin baik.

b. Efisiensi

Pengukuran efisiensi dilakukan dengan menggunakan

perbandingan antara output yang dihasilkan terhadap input yang

commit to user

suatu hasil kerja tertentu dapat dicapai dengan penggunaan sumber

daya dan dana yang serendah-rendahnya (Mardiasmo,2004:132)

Perhitungan rasio efisiensi menurut Halim (2007:234)

sebagai berikut:

Biaya yang dikeluarkan/ terealisasi

X 100% Realisasi penerimaan

Kinerja Pemda dalam melakukan pemungutan pendapatan

dikategorikan efisien apabila rasio yang dicapai kurang dari 1 atau

dibawah 100%. Semakain kecil rasio efisiensi berarti kinerjanya

semakin baik.

c. Efektivitas

Efektivitas merupakan hubungan antara keluaran output

dengan tujuan atau sasaran (outcome) yang harus dicapai. Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai

tujuan dan sasaran akhir kebijakan (Mardiasmo,2004:132).

Halim (2007:234) mengatakan rasio efektivitas

menggambarkan kemampuan pemda dalam merealisasikan

pendapatan yang direncanakan dibandingkan dengan target yang

ditetapkan.

Perhitungan rasio efektivitas:

Realisasi penerimaan pendapatan

commit to user

Kemampuan daerah dalam menjalankan tugas dikategorikan

efektif apabila rasio yang dicapai mencapai minimal sebesar 1 atau

100%. Semakin tinggi rasio efektivitas, maka kemampuan

perusahaan daerah semakin baik.

d. Outcome

Outcome adalah dampak suatu program kegiatan terhadap

masyarakat. Outcome lebih tinggi nilainya daripada output, karena

output hanya mengukur hasil tanpa mengukur dampaknya terhadap

masyarakat, sedangkan outcome mengukur kualitas output dan

dampak yang dihasilkan.

Gambar II.1

Skema pengukuran Value for Money

Sumber: Mardiasmo (2004).”Akuntansi Sektor Publik”.hal:132

Cost-Effectiveness Ekonomi

(hemat)

Efektivitas

(berhasil guna) Efisiensi

(berdaya guna)

commit to user

10.Analisis Kinerja Keuangan PDAM

Pemantauan dan penilaian kinerja keuangan secara berkala atas

laporan keuangan dan manajemen Perusahaan Daerah Air Minum

disusun sesuai dengan Kepmendagri Nomor 47 Tahun 1999 tanggal 31

Mei 1999, tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air

Minum yang hasilnya dapat digunakan untuk menentukan penggolongan

tingkat kesehatan pengelolaan Perusahaan Daerah Air Minum yaitu:

Nilai 41 - 50 dinyatakan Baik Sekali

Nilai 31 - 40 dinyatakan Baik

Nilai 21 - 30 dinyatakan Cukup Baik

Nilai 11 - 20 dinyatakan Kurang Baik

Nilai 0 - 10 dinyatakan Tidak Baik

Kriteria dalam penilaian dan penggolongan tingkat kesehatan

pengelolaan Perusahaan Daerah Air Minum diperoleh dari 10 indikator

yang terbagi dalam:

a) Rasio Laba terhadap Aktiva Produktif

Rumus = Laba sebelum pajak

X 100% Aktiva produktif

Nilai Kinerja >10% = 5

> 7% - 10% = 4

> 3% - 7% = 3

> 0% - 3% = 2

commit to user

Kemampuan aktiva produktif yang diinvestasikan untuk

menghasilkan laba sebelum pajak.

Nilai bonus diberikan apabila ada peningkatan rasio laba

terhadap aktiva produktif.

Penilaian : > 12% = 5

> 9% - 12% = 4

> 6% - 9% = 3

> 3% - 6% = 2

> 0% - 3% = 1

b) Rasio Laba terhadap Penjualan

Rumus = Laba sebelum pajak

X 100% Penjualan

Nilai Kinerja >20% = 5

> 14% - 20% = 4

> 8% - 14% = 3

> 0% - 8% = 2

<= 0% = 1

Laba sebelum pajak yang dapat dihasilkan oleh setiap rupiah

penjualan baik air maupun non air. Dari kedua rasio tersebut

menunjukkan bahwa setiap penambahan aktiva produktif dan

penjualan mampu memberikan kontribusi bagi peningkatan laba usaha

commit to user

Nilai bonus diberikan apabila ada peningkatan rasio laba

terhadap penjualan:

Penilaian : > 12% = 5

> 9% - 12% = 4

> 6% - 9% = 3

> 3% - 6% = 2

> 0% - 3% = 1

c) Rasio Aktiva Lancar terhadap Utang Lancar

Rumus = Aktiva lancar

Utang lancar

Nilai Kinerja > 1,75 - 2,00 = 5

> 1,60 - 1,75 atau >2,00 - 2,30 = 4

> 1,25 - 1,50 atau >2,30 - 2,70 = 3

> 1,00 – 1,25 atau >2,70 - 3,00 = 2

<= 1,00 atau >3,00 = 1

Menggambarkan kemampuan perusahaan membayar utang yang

harus segera dibayar dengan aktiva lancar yang dimiliki

d) Rasio Utang Jangka Panjang terhadap Ekuitas

Rumus = Utang jangka panjang Ekuitas

Nilai Kinerja <= 0,5 = 5

> 0,5 – 0,7 = 4

commit to user

> 0,8 – 1,0 = 2

> 1,0 = 1

Bagian dari setiap ekuitas yang dijadikan jaminan untuk

pemenuhan utang jangka panjang

e) Rasio Total Aktiva terhadap Total Utang

Rumus = Total aktiva Total utang

Nilai Kinerja > 2,0 = 5

> 1,7 – 2,0 = 4

> 1,3 – 1,7 = 3

> 1,1 – 1,3 = 2

<=1,0 = 1

Kemampuan dari total aktiva perusahaan untuk menutup seluruh

kewajiban perusahaan secara penuh bila perusahaan dilikuidasi.

f) Rasio Biaya Operasi terhadap Pendapatan Operasi

Rumus = Biaya operasi

Pendapatan operasi

Nilai Kinerja <= 0,50 = 5

> 0,50 – 0,65 = 4

> 0,65 – 0,85 = 3

> 0,85 – 1,00 = 2

> 1,00 = 1

Menunjukkan sejauh mana kemampuan pendapatan operasi

commit to user

g) Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran

dan Bunga pinjaman yang jatuh tempo

Rumus = Laba Operasi sebelum biaya Biaya Penyusutan

(Angsuran Pokok + Bunga) jatuh tempo

Nilai Kinerja > 2,0 = 5

> 1,7 – 2,0 = 4

> 1,3 – 1,7 = 3

> 1,1 – 1,3 = 2

<= 1,0 = 1

Rasio ini memperlihatkan berapa kali lebih besar laba

operasidapat menutup cicilan pembayaran angsuran dan bunga

pinjaman yang jatuh tempo.

h) Rasio Aktiva Produktif terhadap Penjualan Air

Rumus = Aktiva Produktif

Penjualan Air

Nilai Kinerja <= 2,0 = 5

> 2,0 – 4,0 = 4

> 4,0 – 6,0 = 3

> 6,0 – 8,0 = 2

> 8,0 = 1

Rasio yang menunjukkan Penjualan Air yang dihasilkan dari

penggunaan aktiva produktif.

commit to user

Rumus = Piutang Usaha

Jumlah Penjualan per hari

Nilai Kinerja <= 60 = 5

> 60 – 90 = 4

> 90 – 150 = 3

> 150 – 180 = 2

> 180 = 1

Menunjukkan berapa hari rata - rata uang hasil penjualan usaha

diterima sejak rekening diterbitkan.

j) Efektivitas Penagihan

Rumus = Rekening Tertagih

X 100% Penjualan Air

Nilai Kinerja > 90% = 5

> 85% - 90% = 4

> 80% - 85% = 3

> 75% - 80% = 2

<= 75% = 1

Menunjukkan berapa persen dari rekening yang telah diterbitkan

sudah dibayar oleh pelanggan.

Klasifikasi kenerja keuangan:

Nilai Kinerja Nilai

˃ 42 Baik Sekali

commit to user

˃ 20-31 Cukup

˃ 9-20 Kurang

≤ 9 Tidak Baik

Perhitungan kinerja aspek keuangan berdasarkan Kepmendagri

Nomor 47 Tahun 1999:

Jumlah nilai yang diperoleh

X bobot Maksimum nilai

Atau

Jumlah nilai yang diperoleh

X 45 60

B. PEMBAHASAN

1. Penilaian Kinerja Keuangan Berdasarkan Kepmendagri Nomor 47 Tahun 1999

Berikut ini adalah pembahasan penilaian kinerja keuangan

berdasarkan Kepmendagri Nomor 47 Tahun 1999 dari 2006, 2007, 2008,

commit to user

a. Rasio Laba terhadap Aktiva Produktif

Tabel II.1

Perhitungan Rasio Laba terhadap Aktiva Produktif

Tahun laba sebelum pajak

aktiva

produktif rasio laba Nilai

2006 767.900.193 12.699.101.173 6,05% 3

2007 2.045.581.471 14.246.783.479 14,36% 5

2008 1.858.413.454 14.847.018.819 12,52% 5

2009 2.797.073.899 17.561.269.244 15,93% 5

2010 2.815.137.747 17.039.662.887 16,52% 5

rata-rata 2.056.821.353 15.278.767.120 13,46% 5

Hasil perhitungan rasio laba terhadap aktiva produktif tahun

2006, 2007, 2008, 2009,dan 2010 adalah 6,05%, 14,36%, 12,52%,

15,93%, dan 16,52% dengan rata-rata 13,46% yang bernilai 5.

Berdasarkan tabel diatas dapat dinyatakan bahwa PDAM Kota

Salatiga menunjukkan kinerja yang baik jika dilihat dari

kemampuannya menghasilkan laba dari jumlah aset produktif yang

dikelola. Terlihat pada tahun 2007 terjadi kenaikan rasio yang

signifikan yaitu sebesar 8,31% sehingga memperoleh nilai bonus

sebesar 3. Kenaikan ini terjadi karena adanya kenaikan pendapatan

lain-lain pada tahun 2007. Tahun 2009 terjadi peningkatan nilai rasio

sebesar 3,41% sehingga memperoleh nilai bonus sebesar 2. Tahun

2010 nilai rasio masih meningkat meskipun hanya 0,59%, dan

commit to user

Secara keseluruhan rasio laba terhadap aktiva produktif selalu

mengalami kenaikan, dan mempunyai nilai rata-rata 5 yang artinya

sangat baik.

b. Rasio Laba terhadap Penjualan

Tabel II.2

Perhitungan Rasio Laba terhadap Penjualan

Tahun laba sebelum pajak

penjualan

bersih rasio laba Nilai

2006 767.900.193 9.918.018.790 7,74% 3

2007 2.045.581.471 11.842.898.088 17,27% 4

2008 1.858.413.454 13.062.452.608 14,23% 4

2009 2.797.073.899 14.672.032.816 19,06% 4

2010 2.815.137.747 15.881.046.258 17,73% 4

Rata-rata 2.056.821.353 13.075.289.712 15,73% 4

Perhitungan rasio laba terhadap penjualan tahun 2006, 2007,

2008,2009, dan 2010 adalah 7,74%, 17,27%, 14,23%, 19,06% dan

17,73% dengan nilai rata-rata sebesar 15,73% yang bernilai 4.

PDAM Kota Salatiga menunjukkan kinerja yang semakin baik

jika dilihat dari laba yang dihasilkan dari jumlah penjualan bersih

dalam tahun berjalan. Tahun 2007 terdapat peningkatan nilai rasio

sebesar 9,53% sehingga perusahaan mendapat nilai bonus sebesar 4.

Tahun 2009 terdapat peningkatan lagi sebesar 4,83% sehingga

memperoleh nilai bonus sebesar 2.

Tahun 2008 dan 2010 terdapat penurunan nilai rasio sebesar

3,04% dan 1,33%. Meski mengalami penurunan nilai rasio, tetapi

Rata-commit to user

rata rasio laba terhadap penjualan juga bernilai 4 yang berarti kinerja

PDAM dalam 5 tahun terakhir artinya baik.

c. Rasio Utang Lancar terhadap Aktiva Lancar

Tabel II.3

Perhitungan Rasio Utang Lancar terhadap Aktiva Lancar

Tahun aktiva lancar utang lancar rasio nilai

2006 3.677.227.980 287.075.537 12,8 5

2007 3.955.030.152 594.262.499 6,7 5

2008 3.774.484.414 526.153.743 7,2 5

2009 5.350.506.928 900.327.687 5,9 5

2010 4.847.795.833 475.773.950 10,2 5

Rata-rata 4.321.009.061 556.718.683 7,8 5

Hasil perhitungan rasio lancar terhadap aktiva lancar tahun

2006, 2007, 2008, 2009, dan 2010 adalah 12,8, 6,7, 7,2, 5,9 dan 10,2

dengan rata-rata nilai 7,8 yang bernilai 5.

Berdasarkan tebel diatas dapat dikatakan bahwa PDAM Kota

Salatiga menunjukkan nilai yang sangat baik dalam lima tahun

terakhir. Meski mengalami penurunan di tahun 2007 dan 2009, tetapi

nilai rasionya masih jauh di atas 2 sehingga masih bernilai 5.

d. Rasio Utang Jangka Panjang terhadap Ekuitas

Tabel II.4

Perhitungan Rasio Utang Jangka Panjang terhadap Ekuitas

Tahun utang jangka

panjang Ekuitas Rasio nilai

2006 1.073.204.970 13.600.878.636 0,08 5

2007 1.552.292.690 14.625.332.486 0,11 5

2008 2.008.954.390 14.858.638.514 0,14 5

2009 2.233.094.210 16.314.438.980 0,14 5

2010 2.151.739.035 17.298.240.506 0,12 5

commit to user

Perhitungan rasio utang jangka panjang terhadap ekuitas tahun

2006,2007,2008, 2009 dan 2010 adalah 0,08, 0,11, 0,14, 0,14 dan 0,12

dengan nilai rata-rata sebesar 0,12 yang bernilai 5.

Berdasarkan rasio utang jangka panjang terhadap ekuitas PDAM

Kota Salatiga menunjukkan kinerja yang sangat baik karena semua

rasio dari tahun 2006 sampai 2010 bernilai 5 dengan nilai rata-rata

0,19 yang artinya perusahaan memiliki Rp 1,- untuk menjamin 0,19

utang jangka panjang perusahaan.

e. Rasio Total Aktiva terhadap Total Utang

Tabel II.5

Perhitungan Rasio Total Aktiva terhadap Total Utang

Tahun total aktiva total utang Rasio nilai

2006 14.961.159.143 1.360.280.507 11,00 5

2007 16.771.887.675 2.146.555.189 7,81 5

2008 17.393.746.647 2.535.108.133 6,86 5

2009 19.447.860.878 3.617.941.663 5,38 5

2010 19.925.753.493 3.310.380.249 6,02 5

Rata-rata 17.700.081.567 2.594.053.148 6,82 5

Perhitungan rasio total aktiva terhadap total utang tahun 2006,

2007, 2008, 2009, 2010 adalah sebesar 11,0, 7,81, 6,86, 5,38 dan 6,02

dengan nilai rata-rata sebesar 6,82 dengan nilai 6,82 yang bernilai 5.

Berdasarkan tabel diatas dapat dikatakan bahwa PDAM Kota

Salatiga menunjukkan kinerja yang makin baik jika dilihat dari

kecakupan seluruh aset yang tersedia dibanding total utang

commit to user

tahun 2007 dan 2009, tetapi nilai rasionya masih diatas 5 yang berarti

sangat baik.

f. Rasio Biaya Operasi terhadap Pendapatan Operasi

Tabel II.6

Perhitungan Rasio Biaya Operasi terhadap Pendapatan Operasi

Tahun biaya operasi pendapatan

operasi Rasio Nilai

2006 5.708.348.120 9.918.018.769 0,58 4

2007 5.518.718.782 11.842.898.088 0,47 5

2008 6.412.724.221 13.602.452.608 0,47 5

2009 7.183.167.587 14.672.032.816 0,49 5

2010 7.621.514.502 15.881.046.258 0,48 5

Rata-rata 6488894642 13183289708 0,49 5

Perhitungan rasio biaya operasi terhadap pendapatan operasi

tahun 2006, 2007, 2008, 2009 dan 2010 adalah 0,58, 0,47, 0,47, 0,49,

0,48 dengan nilai rata-rata sebesar 0,49% yang bernilai 5.

Hasil perhitungan rasio biaya operasi terhadap pendapatan

operasi dalam lima tahun terakhir menunjukkan kinerja yang semakin

baik. Pada tahun 2006 nilai rasionya masih 0,58 yang bernilai 4, tapi

meningkat menjadi 0,47 pada tahun 2007 yang artinya perusahaan

mampu menekan biaya operasonal sehingga menambah pendapatan

operasional. Secara keseluruhan nilai rasio dari tahun 2006 hingga

2010 bernilai lima yang artinya sangat baik.

g. Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran

commit to user

Tabel II.7

Perhitungan Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo

Tahun laba operasi Angsuran rasio nilai

2006 767.900.193 5

2007 2.045.581.471 5

2008 1.858.413.454 5

2009 2.797.073.899 5

2010 2.815.137.747 5

Hasil perhitungan rasio laba operasi sebelum biaya penyusutan

terhadap angsuran pokok dan bunga jatuh tempo tahun 2006, 2007,

2008, 2009 dan 2010 semuanya bernilai 100 kerena PDAM Kota

Salatiga tidak mempunyai utang jangka panjang yang jatuh tempo

ataupun tunggakan sehingga bernilai 5 yang artinya sangat baik.

h. Rasio Aktiva Produktif terhadap Penjualan Air

Tabel II.8

Perhitungan Rasio Aktiva Produktif terhadap Penjualan Air

Tahun aktiva

produktif penjualan air rasio nilai

2006 12.699.101.173 9.918.018.790 1,28 5

2007 14.246.783.479 11.842.898.088 1,20 5

2008 14.847.018.819 13.062.452.608 1,14 5

2009 17.561.269.244 14.672.032.816 1,20 5

2010 17.039.662.887 15.881.046.258 1,07 5

Rata-rata 15.278.767.120 13.075.289.712 1,17 5

Rata-rata hasil perhitungan rasio aktiva produktif terhadap

penjualan air pada tahun 2006-2010 adalah 1,18 yang artinya sangat

baik. Meskipun sempat mengalami penurunan pada tahun 2009, tetapi

keseluruhan rasio yang diperoleh adalah 5 yang berarti sangat baik.

commit to user

perusahaan semakin bertambah, sehingga dapat menghasilkan

penjualan yang maksimal.

i. Jangka Waktu Penagihan Utang

Tabel II.9

Perhitungan Jangka Waktu Penagihan Utang

Tahun piutang usaha penjualan air

per hari rasio nilai

Rata-rata 1.647.338.342 35.822.712 45,99 5

Perhitungan jangka waktu penagihan air tahun 2006, 2007,

2008, 2009 dan 2010 adalah 45 hari, 52 hari, 45 hari, 43 hari dan 46

hari. Rata-rata hasil perhitungan jangka waktu penagihan piutang

perusahaan pada tahun 2006 hingga 2010 adalah 46 hari dengan nilai

5 yang artinya sangat baik.

j. Efektivitas Penagihan

Tabel II.10

Perhitungan Efektivitas Penagihan

Tahun rekening

tertagih penjualan air rasio nilai

2006 8.003.426.448 8.831.311.904 90,6% 5

2007 10.156.667.771 10.629.232.590 95,6% 5

2008 10.573.771.661 12.161.161.014 86,9% 4

2009 10.963.745.890 12.699.115.525 86,3% 4

2010 12.417.282.673 13.211.646.832 94,0% 5

Rata-rata 10.422.978.889 11.506.493.573 90,6% 5

Perhitungan efektivitas penagihan tahun 2006, 2007, 2008, 2009

dan 2010 adalah 90,6%, 95,6%, 86,9%, 86,3% dan 94%. Rata-rata

commit to user

90,6% yang artinya sangat bagus. Meskipun pada tahun 2008 dan

2009 mengalami penurunan, tapi keseluruhan efektivitas penagihan

tahun 2006 sampai 2010 memperoleh nilai kinerja sebesar 5 yang

artinya sangat baik.

Dari hasil perhitungan beberapa rasio tersebut maka dapat dibuat

suatu rekapitulasi perhitungan rasio kinerja keuangan dari Perusahaan

Daerah Air Minum Kota Salatiga.

Tabel II.11

Nilai Kinerja Keuangan PDAM Kota Salatiga tahun 2006-2010

No. Indikator 2006 2007 2008 2009 2010 penyusutan terhadap angsuran pokok dan bunga jatuh tempo

5 5 5 5 5

Rumus : jumlah nilai yang diperoleh

commit to user

Tabel II.12 Nilai Kinerja

Tahun Jumlah Nilai Nilai Keterangan

2006 45 34 Baik

2007 56 42 Baik sekali

2008 48 36 Baik

2009 52 39 Baik

2010 50 37 Baik

Rata-rata 38 Baik

Berdasarkan perhitungan penilaian kinerja dari 10 rasio aspek

keuangan diatas, tahun 2006 bernilai 2006 sebesar 34 yang artinya

baik. Tahun 2007 merupakan titik puncak pencapaian kinerja

keuangan dalam lima tahun terakhir karena bernilai 42 yang artinya

bagus sekali. Tahun 2008, 2009 dan 2010 nilainya sebesar 36, 39 dan

37 yang semuanya dalam kategori baik berdasarkan Kepmendagri

Nomor 47 Tahun 1999. Rata-rata penilaian kinerja keuangan

Perusahaan Daerah Air Minum Kota Salatiga adalah 38 yang artinya

baik.

2. Aspek Non Keuangan

Aspek non keuangan PDAM Kota Salatiga diukur berdasarkan Value for

Money yang terkait pada alokasi biaya (ekonomi dan efisiensi) dan

kualitas pelayanan (efektivitas).

commit to user

Tabel II.13 Perhitungan Ekonomi

Tahun anggaran

belanja realisasi belanja %

selisih pengeluaran

2006 9.674.367.800 9.277.082.117 96% 397.285.683

2007 11.031.609.186 9.915.434.780 90% 1.116.174.406

2008 12.221.095.039 11.917.124.702 98% 303.970.337

2009 13.006.211.088 12.119.133.025 93% 887.078.063

2010 14.301.688.088 13.710.665.138 96% 591.022.950

Rata-rata 12.046.994.240 11.387.887.952 95% 659.106.288 Berdasarkan hasil perhitungan tingkat ekonomi tahun 2006,

2007, 2008, 2009, 2010 di atas semuanya bernilai di bawah 100%

yang berarti baik. Meskipun mengalami kenaikan dan penurunan, tapi

PDAM kota Salatiga mampu menjaga tingkat ekonomisnya tetap di

bawah 100% dengan rata-rata pencapaian 95%. Dengan rata-rata 95%

berarti PDAM Kota Salatiga mampu menekan biaya operasional dan

non operasional seminimal mungkin sehingga dikatakan ekonomis.

b. Efisiensi

Tabel II.14 Perhitungan Efisiensi

Tahun realisasi biaya realisasi

pendapatan %

2006 9.277.082.117 10.550.970.355 88%

2007 9.915.434.780 13.888.880.057 71%

2008 11.917.124.702 15.465.688.281 77%

2009 12.119.133.025 17.436.096.947 70%

2010 13.710.665.138 18.526.470.239 74%

Rata-rata 11.387.887.952 15.173.621.176 75%

Berdasarkan rata-rata hasil perhitungan efisiensi di atas dapat

dikatakan bahwa PDAM Kota Salatiga efisien kerena perhitungan dari