KODE : AK-DG-003A;AK-MN-003

PESERTA DIKLAT AKUNTANSI ANGKATAN IV 2006

DEPARTEMEN PENDIDIKAN NASIONAL LEMBAGA PENJAMIN MUTU PENDIDIKAN (LPMP)

KATA PENGANTAR

Tantangan kebutuhan dunia kerja pada era glibalisasi saat ini menuntut dunia pendidikan agar relevansi antara dunia pendidikan dengan dunia kerja kerja yang menuntut pada kompetensi peserta diklat sehingga mampu untuk mempraktekannya didunia kerja/ lapangan kerja.

Kurikulum 2004 menuntut agar peserta diklat kompeten untuk melaksanakan diklat sesuai dengan tuntutan dunia kerja yang terdapat dalam kurikulum berbasis kompetensi.

Pada modul ini peserta diklat diharapkan mampu memahami dan trampil dalam masalah pengelolaan administrai gudang yang sering dijumpai dilapangan kerja pada perusahaan dagang maupun industri.

Dalam penulisan modul ini, masih banyak kekuarangannya maka sangat diharapakan kritikan untuk menuju kesempurnaan modul ini dari rekan-rekan guru.

Muda-mudahan modul ini dapat bermanfaat bagi peserta diklat maupaun rekan-rekan guru.

Bandar Lampung, 23 Februari 2006

DAFTAR ISI Bab I. Pendahuluan

A. Deskripsi B. Prasyarat

C. Petunjuk Penggunaan Modul

1. Penjelasan Bagi Peserta Diklat 2. Peran Guru

B A B I

P E N D A H U L U A N

A. Diskripsi.

Modul Pengelolaan Administrasi Gudang berhubungan dengan Pemelajaran tentang Pengadministrasian Proses Penerimaan Barang, Mengadministrasi Penyimpanan Barang, Menyiapka dan Mengirimkan dokumen pengiriman barang, Melakukan pemeriksaan atas barang yang datang, Membuat laporan gudang.

Diharapkan setelah menyelesaikan Modul ini, peserta diklat mampu Mengelola Administrasi Gudang.

Modul ini berkaitan dengan modul berikutnya yaitu Mengelola Kartu Persediaan Barang.

B. Prasyarat.

Agar dapat dicapai tujuan akhir di atas, maka peserta diklat hendaknya sudah menguasai :

1. Modul Pengelolaan Administrasi Gudang.

2. Standard Operating Prosedur (SOP) untuk Pengelolaan Administrasi Gudang. 3. Pengoperasian peralatan manual.

4. Etika komunikasi secara lisan dan tertulis dalam bahasa Indonesia dan Inggris.

C. Petunjuk Penggunaan Modul.

1. Langkah-langkah belajar yang ditempuh :

yang memuat kinerja yang diharapkan, criteria keberhasilan dan kondisi yang diberikan dalam rangka membentuk kompetensi yang akan dicapai melalui modul ini.

b. Bacalah dengan cermat dan pahami dengan baik daftar pertanyaan pada cek kemampuan sebagai pengukur kompetensi yang harus dikuasai dalam modul ini. Lakukan ini pada awal dan akhir mempelajari modul meyakinkan penguasaan kompetensi sebagai pencapaian hasil belajar siswa.

c. Diskusikan dengan sesame peserta diklat apa yang telah anda cermati untuk mendapatkan pemahaman yang baik tentang tujuan belajar dan kompetensi yang ingin dicapai dalam modul. Bila masih ragu, maka tanyakan pada guru sampai paham.

d. Bacalah dengan cermat peta kedudukan modul, prasyarat dan pengertian dari istilah-istilah sulit dan penting dalam modul.

e. Bacalah dengan cermat materi setiap setiap kegiatan belajar, rencanakan kegiatan belajar, kerjakan tugasnya dan jawablah pertanyaan tes. Kemudian cocokkanlah dengan kunci jawaban. Lakukan kegiatan ini sampai siswa tuntas menguasai hasil belajar yang diharapkan.

f. Bila dalam proses memahami materi anda mendapatkan kesulitan, maka diskusikan dengan teman-teman atau konsultasikan dengan guru.

g. Setelah siswa menuntaskan semua kegiatan belajar dalam modul selanjutnya pelajari modul berikutnya sesuai yang tertuang pada peta kedudukan modul untuk program keahlian Akuntansi.

h. Anda tidak dibenarkan melanjutkan kegiatan belajar berikutnya bila belum menguasai secara tuntas materi kegiatan belajar sebelumnya.

i. Setelah semua modul untuk mencapai satu kompetensi telah tuntas dipelajari maka ajukan uji kompetensi dan sertifikasi.

2. Perlengkapan yang harus dipersiapkan :

a. Alat tulis terdiri dari : kertas, pinsil, ballpoint, penghapus dan penggaris. b. Alat hitung : Kalkulator manual.

3. Hasil Pelatihan :

a Dapat mengisi formulir laporan penerimaan barang secara lengkap dan benar.

b. Dapat mengisi Kartu Gudang dengan lengkap dan benar. c. Dapat membuat laporan pengiriman barang dengan benar. 4.

Peran Guru dalam Proses Pemelajaran.

a. Membantu peserta diklat dalam merencanakan proses belajar.

b. Membimbing peserta diklat melalui tugas-tugas pelatihan yang dijelaskan dalam tahap belajar.

c. Membantu peserta diklat dalam memahami konsep dan praktik baru dan menjawab pertanyaan peserta didik mengenai proses belajar siswa.

d. Membantu peserta diklat untuk menentukan dan mengakses sumber tambahan lain yang diperlukan untuk belajar.

e. Mengorganisasikan kegiatan belajar kelompok jika diperlukan.

f. Merencanakan seorang ahli dari tempat kerja untuk membantu jika diperlukan. g. Melaksanakan penilaian.

h. Menjelaskan kepada peserta diklat mengenai bagian yang diperlukan untuk dibenahi dan merundingkan rencana pemelajaran selanjutnya.

i. Mencatat pencapaian kemajuan peserta diklat.

D. Tujuan Akhir.

Peserta diklat mampu melaksanakan Pengelolaan Administrasi Gudang sesuai dengan Standard Operating Prosedur (SOP) . Pengolahan Administrasi Gudang yang telah ditetapkan oleh perusahaan. Kemampuan tersebut dapat dilihat dari :

BAB II

PEMELAJARAN

A. Rencana Administrasi Gudang Kompetensi :

Pengelolaan Andiministrasi Gudang

Sub. Kompetensi :

- Mengadministrasi Proses Penerimaan Barang - Mengadministrasi Penyimpanan Barang

- Menyiapakan dan Mengirimkan Dokumen Pengiriman Barang - Melakukan Pemeriksaan atas Barang yang Datang

- Membuat Laporan Gudang

Jenis Kegiatan Tanggal Waktu Tempat

Pencapian

Alasan

Perubahan Ttd Guru 1. Mengadministrasi Proses

Penereiman Barang 2. Mengadministrasi

Penyimpanan Barang 3. Menyiapkan dan

Mengirimkan Dokumen Pengiriman Barang

KEGIATAN BELAJAR 1

MENGADMINISTRASI PROSES PENERIMAAN BARANG

A. Tujuan Kegiatan Pemelajaran Peserta Diklat mampu :

1. Menguraikan prosedur penerimaan barang 2. Memproses laporan penerimaan barang

B. Uraian Materi

Aktivitas ketiga dalam siklus pengeluaran adalah menerima dan menyimpan barang yang dipesan. Departemen penerima barang bertanggung jawab untuk menerima barang yang dikirim oleh pemasok. Setelah barang diterima kemudian dilaporkan ke manager bagian gudang, informasi tentang penerimaan barang yang dipesan harus dikomunikasikan ke fungsi pengawas persediaan, untuk memperbarui catatan persediaan.

Tujuan diselenggarakan prosedur ini adalah :

- Untuk menjamin bahwa semua penerimaan yang dibeli telah diotorisasi. - Untuk mencatat transaksi penerimaan dalam catatan akuntansi.

Dokumen dan Prosedur

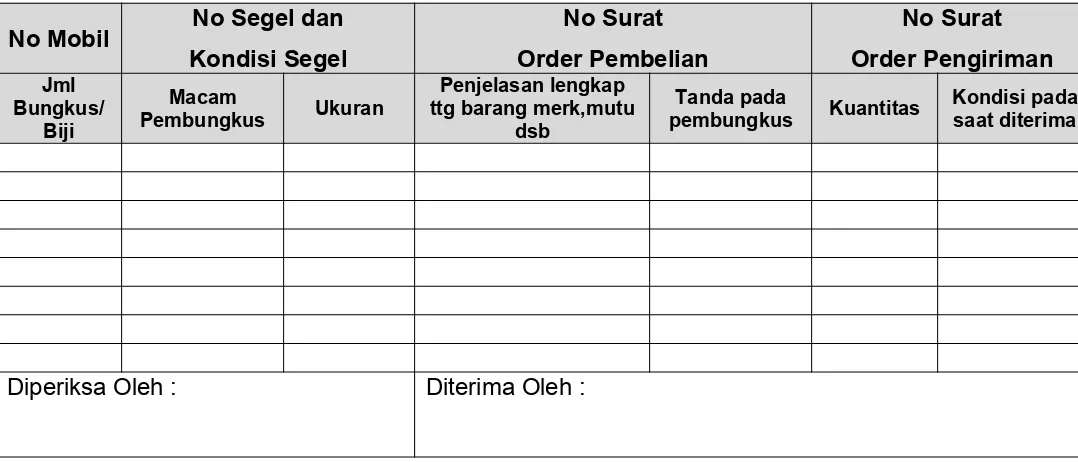

Dokumen utama yang digunakan dalam subsistem penerimaan barang pada siklus pengeluaran adalah laporan penerimaan barang (receiving report ).

Contoh laporan penerimaan barang sebagai berikut :

Barang diterima melalui : ……….tgl………..19……….. Jika melalui truk kita, tulis nama pengemudi :……… Nama perusahaan pengirim :………

pembungkus Kuantitas Kondisi padasaat diterima

Diperiksa Oleh : Diterima Oleh :

Gambar. Laporan Penerimaan Barang

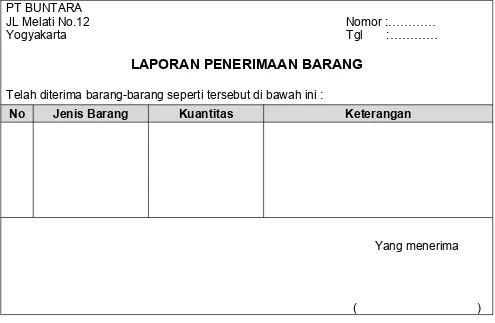

PT BUNTARA

JL Melati No.12 Nomor :………… Yogyakarta Tgl :…………

LAPORAN PENERIMAAN BARANG

Telah diterima barang-barang seperti tersebut di bawah ini :

No Jenis Barang Kuantitas Keterangan

Yang menerima

( )

Gambar. Laporan Penerimaan Barang

Departemen Pengolah Data.

Setelah menerima input data penerimaan barang, departemen ini menjalankan program update file dan pencetakan laporan penerimaan barang, dengan menggunakan file induk pemasok, file induk persediaan dan file order pembelian. Pada tahap ini, komputer akan membandingkan data input dengan data pada file order pembelian. Jika ada perbedaan, maka perbedaan ini akan segera ditayangkan dilayar monitor agar segera bisa dikoreksi.

Keluaran dari proses ini adalah penerimaan barang sebanyak dua lembar dan diserahkan ke departemen penerimaan barang.

Setelah menerima laporan penerimaan barang, departemen penerimaan barang mendistribusikan laporan tersebut sebagai berikut :

- Lembar ke 1 bersama-sama dengan barangnya diserahkan ke bagian gudang. - Lembar k 2 bersama-sama dengan order pembelian dan slip pengepakan

diarsipkan urut dokumen.

C. Rangkuman.

Laporan penerimaan barang adalah sebuah dokumen yang berisi informasi tentang rincian barang yang diterima, yang mencakup tanggal diterima, nama pengirim, nama pemasok dan nomor order pembelian.

Prosedur Penerimaan Barang.

Departemen penerimaan barang menerima barang bersama-sama dengan slip pengepakan, selanjutnya mencocokkan barang yang diterima dengan arsip order pembelia, memeriksa kondisi fisik barang, menghitung kuantitas dan mengentry data penerimaan kekomputer

D. Tugas 1

1. Lakukan observasi kesalah satu perusahaan untuk mengindentifikasi apakah perusahaan tersebut mempunyai laporan penerimaan barang

2. Dapatkan bukti yang terkait.

3. Apabila terdapat perbedaan dalam proses pencatatan, diskusikan dengan teman 4. Konfirmasikan hasil diskusi tersebut dengan guru.

E. Tes formatif 1.

1. Jelaskan pengertian laporan penerimaan barang. 2. Jelaskan prosedur penerimaan barang.

KEGIATAN BELAJAR 2

A. Tujuan Kegiatan Pemelajaran

Setelah menerima laporan penerimaan barang bersama-sama barangnya dari departemen penerimaan barang, gudang akan memeriksa dan menghitung barang, kemudian menandatangani laporan penerimaan barang dan meneruskan laporan tersebut ke bagian utang.

Dalam kegiatan penerimaan barang ada 3 kemungkinan yang dihadapi : 1. Menerima barang dalam jumlah berbeda dengan jumlah yang dipesan. 2. Menerima barang yang rusak.

3. Menerima barang dengan kuantitas rendah.

Dalam ketiga kasus tersebut departemen pembelian harus menyelesaikannya dengan pemasok yang bersangkutan.

Biasanya pemasok akan memberikan kesempatan kepada pembeli untuk mengoreksi faktur pembelian terhadap barang-barang yang tidak sesuai dengan pesanan.

Peluang Penggunaan Teknologi Informasi.

Penghitungan dan pencatatan barang yang diterima dari pemasok ke dalam kartu gudang merupakan tugas yang cukup menyita tenaga dan waktu (labor intensive).

Salah satu cara untuk memperbaiki efesiensi proses ini adalah meminta pemasok untuk mencantumkan kode bar untuk seluruh produknya. Penggunaan kode bar akan memungkinkan petugas penerima barang untuk membaca cepat nomor (kode), nama dan kuantitas barang yang diterima sehingga akan mengurangi kesalahan data.

Tujuan utama diselenggarakan fungsi penerimaan dan penyimpanan barang adalah untuk memverifikasi barang yang diterima dari pemasok dan melindungi barang tersebut dari kehilangan atau pencurian.

Berikut ini ancaman-ancaman dan prosedur pengendalian yang berhubungan dengan penerimaan dan penyimpanan barang.

- Penerima barang yang tidak dipesan.

Penerimaan kiriman barang yang tidak dipesan menyebabkan perusahaan harus mengeluarkan biaya yang berkaitan dengan penyimpanan dan pengembalian barang ke pemasok.

- Kesalahan dalam penghitungan barang yang diterima.

Perhitungan barang yang diterima secara akurat merupakan faktor penting dalam menyelenggaan catatan persediaan perpetual yang akurat.

- Pencurian Barang.

Kehilangan dapat diatasi dengan menerapkan prosedur-prosedur pengendalian sebagai berikut :

a. Barang harus disimpan dalam lokasi yang aman dan akses ke lokasi tersebut dibatasi.

b. Seluruh transfer barang antar bagian dalam perusahaan harus didokumentasikan. Contoh : Departemen penerimaan barang dan departemen penyimpanan harus

mengetahui adanya transfer barang dari lokasi penerimaan ke gudang. Dibawah ini adalah contoh kartu gudang :

No KODE :………..GUDANG :………

NAMA BARANG : ………. LOKASI : ……….

SPESIFIKASI : ……….MINIMUM…………..MAKSIMUM………..SATUAN……

DITERIMA DIPAKAI SISA

TGL BUKTINo KUANTITAS TGL BUKTINo KUANTITAS KUANTITAS KETERANGAN

C. Rangkuman.

Setiap barang yang diterima dari departemen penerimaan barang, barang tersebut harus dihitung dan diperiksa kembali, apakah barang yang diterima sudah sesuai dengan laporan penerimaan barang dan mencatat ke dalam kartu gudang, kemudian barang disimpan digudang berdasarkan nama, jenis dan spesifikasi barang. Demikian juga untuk barang yang dikembalikan kepada pemasok dan barang yang akan dijual mutasinya harus dicatat dalam kartu gudang.

D.Tugas 2

1. Lakukan observasi kesalah satu perusahaan untuk mengindentifikasi apakah perusahaan tersebut mempunyai kartu gudang.

2. Dapatkanmbukti yang terkait.

3. Apabila terdapat perbedaan dalam proses pencatatn, diskusikandengan teman-teman.

4. Konfirmasikan hasil diskusi dengan guru.

E. Tes Formatif 2.

Jelaskan prosedur penyimpanan barang

DOKUMEN PENGIRIMAN BARANG

A. tujuan kegiatan belajar Peserta diklat mampu :

1. Menyiapkan dokumen dan menguraikan prosedur pengiriman barang. 2. Melengkapi dokumen pengiriman barang.

3. Melakukan prosas laporan pengiriman barang

.

B. Uraian Materi

Pada tahap kedua dalam siklus pendapatan adalah memenuhi order dan mengirimkan barang. Bagian gudang bertanggung jawab intuk memenuhi order pelamggan dengan mengeluarkan barang dari gudang sesuai dengan intruksi yang tercantum dalam tiket pengambilan barang (picking ticket).

Netoda pengiriman yang digunakan ,departemen pengiriman membutuhkan informasi yang akurat tentang jenis barang apa yang akan dikirim dan kemana barang tersebut akan dikirimkan. Informasi ini disampaikan melaui dokumen yang diterima dari departemen order penjuala dan gudang. Adapun arus dokumen pada aktifitas pengiriman dapat dilihat pada gambar sebagai berikut :

Keterangan:

1. Bagian gudang menerima 3 lembar bukti permintaan dan pengeluaran barang (BPPBG)

BPPBG

Mengkaji kuantitas barang pada

BPPBG

BPPBG

2

3

N

Kartu gudang

2. Proses pengkajian dan mengisikan kuantitas barang sesuai dengan BPPBG 3. Lembar 1 bersambung kebagian akuntansi dan dicatat pada kartu gudang.

Lembar 2 dikirimkan kebagian pengiriman barang bersamaan dengan barang pesanan

Lembar 3 dijadikan arsip permanen berdasarkan urutan nonor.

Dalam menyiapkan dan mengirimkan dokumen pengiriman barang prosedurnya sbb:

1. Departemen ini mula-mula menerima tembusan order penjualan, kemudian diarsipkan urut nomor. Selanjutnya departemen ini menerima tiket pengambilan barang bersamaan dengan barangnya dari gudang .

2. Departemen inim akan menghitung barang dan membandingkan hasil perhitungan fisik dengan kuantitas yang tertulis dalam tiket pengambilan barang dan kuantitas yang ditujukkan pada slip pengepakan yang telah diterima sebelumnya.

3. Petugas pengiriman menghitung barang yang diterima dari gudang, data tentang nomor order penjualan, kode barang, dan kuantitas barang dimasukkan kedalam komputer dengan menggunakan terminal on line. Pada tahap ini juga dilakukan pengecekan edit sebagaimana pada aktivitas input data sebelumnya, untuk menjamin bahwa data pengiriman valid, akurat dan lengkap.

4. Departemen pengolahan data. Setelah komputer menerima input data p[engiriman, baru menjalankan program edit dat dan pencetakan dokumen pengiriman, dengan menggunakan file induk persediaan dan rile pengiriman. Prasedur ini akan memutakhirkan rile kuantitas dalam file induk persediaan. Keluaran dari prosese ini adalah surat meat dan seluruhnya diserahkan kedepartemen pengiriman. Surat muat adalah dokumen yang berisi kontrak resmi yang menetapkan tanggung jawab terhadapa barang yang ada dalam proses pengiriman. Dokumen ini mengidentirikasi perusahaan pengangkut, sumber, tujuan dan berbagai instruksi pengiriaman dan menunjukkan pada siapa (pemasok atau pelanggan) yang harus membayar biaya pengiriman.

a. Lembar ke-1 diteruskan kebagian penagihan untuk memberitahu bagian penagihan agar mulai menyiapkan faktur penjualan.

b. Lembar ke-2 diserahkan ke perusahaan pengiriman

c. Lembar ke-3 beserta barang dan slip[ pengepakan dikirimkan ke pembeli d. Lembar ke-4 bersama dengan tiket pengambilan barang, diarsipkan urut

nomor untuk memantau pengiriman barang.

Apabila pesanan pelanggan dapat dipenuhi, seluruhnya ataupun sebagian, bagian pengelolaan data mencatat dua jenis dokumen yakni : kesanggupan memenuhi pesanan dan order penjualan.

Dokumen kesanggupan memenuhi pesanan adalah semacam pemberitahuan kepada pelanggan bahwa perusahaan bisa memenuhi pesanan bersangkutan sesuai dengan kondisi yang ada. Dokumen ini mberfungsi sebagai bukti komitmen perusahaan untuk memenuhi pesanan pelanggan dengan kondisi seperti tercantum didalam dokumen tersebut.

Order penjualan adalah dokumen untuk memberikan perintah kepada gudang dan bagian pengiriman untuk mengeluarkan barang yang dipesan pelanggan dari gudang ke bagian pengiriman untuk dikesas dan akhirnya dikirimkan ke pelanggan. Order penjualan merupakan dasar bagi otorisasi gudang untuk mengeluarkan barang, dengan kata lain tanpa didukung oleh order penjualan, bagian gudang tidak boleh mengeluarkan barang apapun dari dalam gudang.

Order penjualan dikirim ke bagian gudang dan bagian pengiriman melalui terminal dan bagian pengiriman melalui terminal yang terdapat pada masing-masing unit organisasi tersebut. Peoses pembuatan order penjualan dan penyerahannya ke bagian gudang dan bagian pengiriman itu senantiasa dapat dipantau oleh bagian penjualan melalui terminal yang tersedia. Bila terjadi kesalahan dalam pembuatan order penjualan tersebut, bagian penjualan dapat melakukan koreksi-koreksi dengan jalan memberitahukan kepada bagian pengelolaan data.

Order penjualan dapat digunakan sebagai bukti pengalihan tanggungjawab atas barang dari bagian gudang kebagian pengiriman. Prngalihan tanggungjawab itu dijelaskan dengan tanda tangan kepala gudang pada order penjualan yang memuat kuantitas barang yang diserahkan.

Dibawah ini adalah contoh formulir laporan pengiriman barang sbb: PT Eliona Sari

JL Sawa CT 8/94

Yogyakarta

LAPORAN PENERIMAAN BARANG

Barang diterima melalui : ……….tgl………..19……….. Jika melalui truk kita, tulis nama pengemudi :……… Nama perusahaan pengirim :………

Diperiksa Oleh : Diterima Oleh :

C. Rangkuman

Bgian gudang menerima tembusan order penjualan dan tiket pengambilan barang,

bagian gudang akan menghitung barang dan membandingkan hasil perhitungan fisik dengan kuantitas yang tertulis dalam tiket pengambilan barang

Petugas pengiriman menghitung barang yang diterima dari gudang Data masuk krbagian pengolahan data

Bagian pengiriman menerima surat muat dan mendistribusikannya

Pengolahan dat mencetak dua jenis dokumen yakni:

1. kesanggupan memenuhi pesanan adalah semacam pemberitahuan kepada pelanggan bahwa perusahaan bisa memenuhi pesanan bersangkutan sesuai dengan kondisi yang ada.

2. Order penjualan adalah dokumen untukmemberikan perintah kepada gudang dan bagian pengiriman untuk mengeluarkan barang yang dipesan pelanggan dari gudang ke bagian pengiriman untuk dikemas dan akhirnya dikirimkan ke pelanggan.

Order penjualan yang dikirim ke bagian gudang ditindak lanjuti oleh para petugas gudang dengan jalan mengeluarkan barang untuk dikirim ke bagian pengiriman.

D. Tugas

1. Lakukan observasi kesalah satu perusahaan untuk mengidentifikasi apakah perusahaan tersebut mempunyai dokumen laporan pengiriman barang.

2. Dapatkan bukti yang terkait.

3. Apabila terdapat perbedaan dalam proses pencatatan, diskusikan dengan teman-teman.

4. Konfirmasikan hasil diskusi tersebut dengan fasilitator. E. Tes Formatif 3

2. Jelaskan prosedur pengiriman barang.

KEGIATAN BELAJAR 4

MENGELOLA ADMINISTRASI GUDANG

A. Tujuan Kegiatan Pembelajaran. Peserta diklat mampu :

1. Teliti dan cermat melakukan pemeriksaan atas barang yang datang. 2. Menguraikan prosedur pemeriksaan barang yang datang.

3. Menetukan jumlah barang yang sesuai spesifikasi.

B. Uraian Materi.

Untuk memperkuat sistem pengendalian persediaan, perusahaan pada umumnya melakukan penghitungan fisik persediaan secara periodik. Tujuannya adalah untuk mencocokkan jumlah fisik persediaan dengan catatan perpetual yang diselenggarakan pada buku persediaan. Hasil penghitungan persediaan itu akan menjadi bahan koreksi catatan pada buku persediaan, memisahkan unsur biaya dan aktiva yang terkadang tercampur dalam nilai persediaan berikut dengan akun terkait, dan penilaian efektifitas sistem pengendalian persediaan itu sendiri.

Pengendalian intern yang baik mensyaratkan agar penghitungan persediaan dapat dilakukan minimal sekali setahun. Namun demikian hasil penghitungan persediaan tidak dapat menggantikan angka yang tercatat di buku persediaan, melainkan hanya sebagai pelengkap untuk mengecek kecermatan serta untuk mengoreksi perbedaan yang ada. Perbedaan yang mungkin timbul antara hasil penghitungan fisik persediaan dan catatan persediaan antara lain bisa disebabkan oleh

kerusakan, aus atau susut barang serta kesalahan dalam pencatatan.

Selain untuk mengoreksi kesalahan catatan persediaan, penghitungan persediaan juga diperlukan karena dipersyaratkan dalam audit yang dilakukan auditor independen. Dalam melakukan pemeriksaan, auditor independen atau wakilnya sedapat mungkin ikut hadir dalam pemeriksaan fisik persediaan.

dilakukan sebagian demi sebagian atau departemen demi departemen. Sedangkan penghitungan untuk keseluruhan perusahaan dapat dilakukan dengan frekuensi yang lebih rendah. Penghitungan fisik persediaan bisa saja dilakukan setiap hari yaitu manakala barang persediaan yang dihitung itu bernilai sangat tinggi.

Karena penghitungan fisik persediaan pasti akan mengganggu jalannya kegiatan operaional perusahaan, maka pelaksanaannyasebaiknya dilakukan ketika kegiatan perusahaan dan jumlah persediaan tengah menurun. Jika perusahaan menyelenggarakan sistem perpetual dengan baik, saat penghitungan persediaan tidak perlu sama dengan tanggal penutupan buku. Pelaksaan pada akhir tahun memang lebih baik, karena memperkecil kemungkinan terjadinya perbedaan antara catatan persediaan dan fisik persediaan. Tetapi perlu pula diingat bahwa pada akhir tahun, produksi biasanya tidak berjalan dan karyawan libur tahun baru, sehingga penghitungan lebih awal dianggap lebih praktis. Dilain pihak, jika perusahaan tidak menerapkan sistem perpetual melainkan menggunakan sistem periodik, maka penghitungan persediaan dapat mungkin harus dilakukan pada akhir tahun buku.

Sebelum penghitungan dilakukan, perlu dilakukan beberapa persiapan pendahuluan. Biasanya perusahaan membentuk semacam tim khusus yang benar-benar menguasai tehnik penghitungan barang. Barang-barang yang akan dihitung sebaiknya dipersiapkan dan disusun rapi dan lengkap sebelum dihitung. Sebagai alat kontrol harus digunakan formulir penghitungan. (Lihat peraga 16.10) yang baik. Bentuk formulir penghitungan persediaan itu harus dikoordinasikan dengan pihak pencatatan harga sehingga penghitungan bisa dilaksanakan lebih efisien.

Formulir penghitungan bisa dibuat satu jenis saja yang dapat digunakan untuk mencatat hasil penghitungann kuantitas maupun untuk mencatat harga. Namun demikian formulir juga bisa dibuat beberapa jenis, yaitu untuk mencatat hasil penghitungan fisik, untuk mencatat akumulasi informasi yang tercantum pada formulir hasil penghitungan fisik, dan untuk mencatat harga dan ikhtisar total persediaan.

Penghitungan dilakukan oleh tim yang menghitung, menimbang, mengukur atau mengestimasi jumlah berbagai kelompok persediaan di berbagai departemen, serta mencatat hasilnya. Beberapa hal yang harus diperhatikan dalam proses penghitungan antara lain adalah sebagai berikut :

1). Pemilihan anggota tim. Anggota tim terdiri dari petugas bukan pengelola persediaan disertai dengan petugas pengelola persediaan. Yang penting adalah bahwa anggota tim yang dipilih hendaknya benar-benar memahami tahapan proses produksi perusahaan. Dengan demikian dia harus dapat mengantisipasi berbagai peristiwa yang mungkin terjadi serta berbagai permasalahan yang mungkin timbul dan mencari penyelesaian dengan baik.

2). Penyusunan prosedur penghitungan. Ketua tim yang biasanya adalah menejer akuntansi tahu pimpinan satuan pengawas intern, harus membuat semacam kerangka prosdur yang harus diikuti dalam proses perhitungan. Prosedur itu harus dibuat tertulis dan di bagikan kepada anggota tim, dan diintruksikan agar angota tim benar-benar memahami dan mengikuti langkah-langkah yang

Jml Barang kuantitas : ………..

Satuan : ………..

Dihitung Oleh : ………..

Nomor : 1765

HASIL PERHITUNGAN PERTAMA

Jumlah Barang : Kuantitas : ……….

Satuan : ……….

3). Tugas penghitung. Perhitungan tidak boleh dilakukan oleh petugas pengelola persediaan seluruhnya, melainkan harus dilakukan oleh dua pihak, dimana salah satu pihak adalah petugas bukan pengelolaan persediaan. Perbedaan itu diperlukan agar tercipta mekanisme saling uji antara kedua belah pihak.

4). Barang berkualitas rendah. Jika dalam perhitungan itu ditemukan barang-barang yang berkualitas rendah atau rusak, hyendaknya barang-barang tersebut dipisahkan dan dilaporkan secara terpisah pula untuk memperoleh keputusan lebih lanjut oleh manajemen.

5). Pergerakan barang. Selama proses perhitungan setiap pergerakan barang baik masuk maupun keluar lingkungan perhitungan dapat di ijinkan sepanjang memang benar-benar diperlukan, dan pergerakan itu harus dicatat dalam suatu formulir khusus. Jika selama proses perhitungan persediaan ternyata aktivitas pabrik tidak dapat dihentikan, pergerakan barang harus benar-benar diawasi sehingga kemungkinan terjadinya perhitungan dua kali atau luputnya barang dari perhitungan didua lokasi dapat di hidarkan.

6). Penyusunan barang. Barang hendaknya ditumpuk dengan rapi sehingga memudahkan perhitungan. Barang- barang titipan dan konsinyasi, barang rusak, barang usang, serta barang lain yang tidak termasuk dalam persediaan harus diberi tanda dengan jelas.

7). Tim penghitung persediaan dibagi menjadi dua kelompok masing –masing kelompok terdiri dari persediaan dan petugas bukan petugas persediaan. Untuk memudahkan pencatatan hasil perhitungan dan memperkuat pengendaliaan intern, perhitungan persediaan dilakukan dengan menggunakan alat bantu formulir perhitungan yang disesuaikan dengan cara kerja tim. Peraga ( 16-10) memberikan contoh mengenai formulir tersebut. Formulir itu dibagi menjadi tiga bagian yaitu :

a. Bagian pertama atau bagian bawah formulir, memuat data hasil perhitungan yang dilakukan kelompok pertama.

c. Bagian ketiga yaitu bagian atas formulir, apabila perhitungan telah selesai akan ditinggalkan pada barang dan akan berfungsi sebagi tanda bahwa barang yang bersangkutan telah selesai dihitung, dan tertulis diatasnya kata-kata SELESAI DIHITUNG.

C. rangkuman

Setelah melakukan PO ( Purchase Order ) dari gudang untuk memenuhi stock digudang maka bagian gudang tinggal menunggu barang yang datang. Untuk memperkuat sistem pengendalian persediaan, perusahaan pada umunya melakukan perhitungan fisik persediaan secara periodik. Pengendalian intern yang baik mensyaratkan agar perhitungan persediaan digudang dilakukan minimal sekali dalam satu tahun. Selain itu perhitungan persediaan juga diperlukan karena dipersyaratkan dalam audit yang dilakukan auditor independen. Formulir perhitungan fungsinya : 1. mencatat hasil perhitnungan fisik. 2. mencatat akumulasi informasi.3. Mencatat harga dan ikhtisar persediaan.

D. Tugas

1. Uraikan prosedur pemeriksaan barang yang datang ?

2. Masukan pada formulir atau blanko yang terkait di dalamnya !

E. Tes Formatif

1. Kapan persediaan yang ada digudang perlu diisi kembali ? 2. Apa fungsi formulir perhitungan fisik persediaan ?

3. Sebutkan frekwensi dalam perhitungan persediaan ?

KEGIATAN BELAJAR 5

MEMUAT LAPORAN GUDANG A. Tujuan Kegiatan Pemelajaran

1. Membuat laporan gudang dengan benar dan teliti 2. Menguraikan prosedur pengiriman barang 3. Menguraikan prosedur penerimaan barang 4. Meringkas data barang

5. Membuat laporan barang

B. Uraian Materi 5

Setelah kita membuat laporan gudang dengan baik dan teliti, menguraikan prosedur pengiriman barang dan penerimaan barang serta meringkas barang, maka langkah terakhir adalah membuat laporan gudang, seperti tercantum, dalam alur bagan sbb:

Ditempel pada Pembungkus Barang

Keterangan :

Surat

Perintah pengiriman Barang

Mengirim

Barang

Kartu

Gudang

Setelah menerima order penjualan dibagian pesanan penjualan dengan rangkap 3, maka bagian gudang akan mendistribusikan lembaran-lembaran tersebut pada :

1. Dokumen pertama surat perintah pengiriman barang sebagai dokumen untuk mengirim barang dan dicatat dalam kartu gudang.

2. Dokumen kedua, dimintakan tanda tangan dari pembeli . 3. Dokumen ketiga ditempel pada pembungkus barang.

Contoh formulir kartu persediaan barang.

KARTU PERSEDIAAN

Nama Barang : ………...

Spesifikasi BarangKode Satuan PemesananTitik EOQ Gudang LantaiNo LokasiNo RekeningNo Minimum Maksimum

Pembelian Penerimaan Pemakaian Saldo

Kartu / Formulir persediaan ini dipergunkan untuk mencaat kuantitas barang yan masih ada di gudang

C. Tugas

1. Uraikan prosedur pembuatan Laporan Gudang D. Tes Formatif

Bentuk Laporan Penerimaan Barang, dapat dilihat di bawah ini : 1

BPPBG

Mengkaji kuantitas barang pada

BPPBG

BPPBG

2

3

N

Kartu gudang

PT BUNTARA

JL Melati No.12 Nomor :………… Yogyakarta Tgl :…………

LAPORAN PENERIMAAN BARANG

Telah diterima barang-barang seperti tersebut di bawah ini :

No Jenis Barang Kuantitas Keterangan

Yang menerima

KARTU GUDANG

No KODE :………..GUDANG :………

NAMA BARANG : ………. LOKASI : ……….

SPESIFIKASI : ……….MINIMUM…………..MAKSIMUM………..SATUAN……

DITERIMA DIPAKAI SISA

TGL No

BUKTI KUANTITAS TGL

No

PT Ekonomi

Jln Angkasa 25

Yogyakarta

LAPORAN PENGIRIMAN BARANG

NomorLPB 12654 Tanggal

No Surat Order

Pembelian Tanggal SOP

Kepada

Yth :………

Dikirim

Ke :……….

No

Urut Nama Barang

Spesifikasi

Barang Satuan Kuantitas

Surat Order Pengiriman Saudara Bagian Pengiriman

Nomor Tanggal

Contoh Soal 3:

Pesanan penjualan: Berikut ini adalah pesanan barang dari PT. NUGRAHA antara lain:

No Nama Barang Kuantitas Harga Per Unit Jumlah

1 Kertas FC 50 45.000 2.250.000

2 Disket Phonix HD 30 15.000 375.000

3 Kertas Kontinues 25 90.000 2.250.000

Diminta:

1. Dari data tersebut diatas masukan dalam order penjualan dan laporan pengiriman barang.

2. Distribusikan sesuai dengan alurnya! Jawaban:

Jl. Ampera Barat no. 7 Jl. Ampera Barat No.

7

Tasikmalaya – Jabar Tasikmalaya – Jabar

Tanggal No. Order Pelangga Petugas Penjualan Instruksi Pengiriman

2/6-04 5678 Ani Angkutan Darat

Kuantitas

50 box 50 box - 7115 Kertas FC 45.000 2.250.000

30 box 30 box 5 box 8221 Disket Phonix 15.000 375.000

Nomor 12654 Tanggal No. Surat order penjualan Tanggal SOP LPB

Kepada

Yth. PT.NUGRAHA Jl. Ampera Barat No. 7 Tasikmalaya – Jabar Dikirim:

Ke : PT.NUGRAHA Jl. Ampera Barat No. 7 Tasikmalaya - Jabar

No.

Urut Nama Barang Spesipikasi Satuan Kuantitas

1 Kertas FC Putih, A4, 80 gram 45.000 50 box

2 Disket Phonix HD - 15.000 30 box

3 Kertas Kontinues A4, 70 gram 90.000 25 box

Surat Order Pengiriman Saudara Bagian Pengiriman

Nomor : Tanggal :

2. Bagian gudang menerima order penjualan rangkap 3, lalu didistribusikan sebagai berikut:

o Lembar 1 : dikirimkan ke bagian akuntansi dan dicatat dalam kartu gudang

o Lember 2 : dikirimkan ke bagian pengiriman bersamaan dengan penyerahan barangnya

o Lembar 3 : dijadikan arsip permanen dibagian gudang menurut nomor.

PT. MELATI yang beralamat Jl. Sultan Agung No. 3 Semarang yang bergerak dalam bidang usaha mebel, menjual barang-barang kepada TOKO MAKMUR Jl. Sudirman No. 70 Jakarta. Barang-barang dikirim ke gudang yang beralamatkan di Jln. Sudirman No. 75 Jakarta. Pada tanggal 1 Juni2005 dengan order pelanggan No. 123421. Adapun barang-barang yang dipesan sebagai berikut:

No. BarangKode Nama Barang Kuantitas Harga Perunit Jumlah

1 SD 2 Sofa Doble 5 set 3.000.000 15.000.000

2 LT 2 Lemari 2 pintu 7 unit 2.500.000 17.500.000

3 KT 4 Kursi Tamu 2 set 2.000.000 4.000.000

4 TT 2 Tempat Tidur 5 unit 1.600.000 8.000.000

5 MM 6 Meja Makan 5 set 1.800.000 9.000.000

Jumlah 53.500.000

Pada tanggal 10 Juni, dikembalikan kepada PT. MELATI di Semarang 2 lemari 2 Pintu dengan harga @ Rp. 2.500.000,00

Dari data diatas diminta:

1. Masukan data tersebut kedalam formulir penjualan 2. Buat data laporan pengiriman barang

3. Dari formulir tersebut, gambarkan bagan alur dan penjelasan tentang alur dengan gudang.

Kunci Jawaban:

SEMARANG

Dijual Kepada Dikirimkan

ke;

Toko Makmur Toko Makmur

Jl. Sudirman No. 70 Jl. Sudirman

No. 75

Jakarta Jakarta

Tanggal No. Order Petugas Penjualan Instruksi Pengiriman

Pelanggan 123421 Kuantitas

Dipesan KuantitasDikirim Back OrderKuantitas BarangKode BarangNama Harga Per Unit Total Harga 5 set 5 set - SD 2 Sofa Doble 3.000.000 15.000.000 7 unit 7 unit 2 unit LT 2 Lemari 2

pintu

2.500.000 17.500.000

2 set 2 set - KT 4 Kursi Tamu 2.000.000 4.000.000 5 unit 5 unit - TT 2 Tempat

Tidur

1.600.000 8.000.000

5 set 5 set - MM 6 Meja Makan 1.800.000 9.000.000

Terima Kasih

PT.MELATI

Jln. Sultan Agung No. 3 Semarang – Jateng

Nomor 12654 Tanggal No. Surat order penjualan Tanggal SOP LPB

Kepada

Yth. TOKO MAKMUR Jl. Sudirman No. 70 Jakarta

Dikirim:

Ke : TOKO MAKMUR Jl. Sudirman No. 75 Jakarta

No.

Urut Nama Barang Spesipikasi Satuan Kuantitas

1 Sofa Doble SD 2 Set 5

2 Lemari 2 pintu LT 2 Unit 7

3 Kursi Tamu KT 4 Set 2

4 Tempat Tidur TT 2 Unit 5

5 Meja Makan MM 6 Set 5

Surat Order Pengiriman Saudara Bagian Pengiriman

Nomor : Tanggal :

2. Bagian gudang menerima order penjualan rangkap 3, lalu didistribusikan sebagai berikut:

o Lembar 1 : dikirimkan ke bagian akuntansi dan dicatat dalam kartu gudang BPPBG

Mengkaji kuantitas barang pada

BPPBG

BPPBG

2

3

N

Kartu gudang

o Lember 2 : dikirimkan ke bagian pengiriman bersamaan dengan penyerahan barangnya

o Lembar 3 : dijadikan arsip permanen dibagian gudang menurut nomor.

Setelah peserta diklat mempelajari modul ini diharapkan dapat mencapai tujuan akhir dari materi Pengelolaan Administrasi Gudang yang telah diuraikan pada modul ini.

Peserta diklat diharapkan kompeten dalam Pengelolaan Administrasi Gudang sehingga bagi siswa yang dinyatakan kompeten akan memperoleh sertifikasi kompetensi dari pihak penguji dan dapat melanjutkan modul berikutnya atau sub kompetensi selanjutnya.

Tiem Penyusun

1. Proyek Pengembangan Pendidikan Akuntansi Depdikbud, Sistem Akuntansi, 1990/1991.

2. Modul Akuntansi, 2005.