komitmennya untuk menjaga keberlanjutan reformasi struktural atas kebijakan APBN yaitu dengan melakukan optimalisasi pendapatan negara. Dalam APBN 2017 ditetapkan jumlah pendapatan negara sebesar Rp. 1.750,3 triliun. Jumlah ini terdiri dari penerimaan perpajakan sebesar Rp. 1.489,9 triliun atau sebesar 85% dari total pendapatan negara, penerimaan negara bukan pajak (PNBP) sebesar Rp. 250 triliun atau sebesar 14,3% dari total pendapatan negara, dan penerimaan hibah sebesar Rp1,4 triliun. Hal ini disusun dengan mempertimbangkan potensi perpajakan yang bisa diterima pemerintah pada 2017, termasuk realisasi program Amnesti Pajak dan penerimaan dari sumber-sumber pajak baru.

Pada tanggal 1 Juli 2016 lalu Presiden Joko Widodo telah mengesahkan Undang-Undang tentang Pengampunan Pajak atau Tax Amnesty, yang telah disahkan dalam Rapat Paripurna DPR-RI, sebagai Undang-Undang (UU) Nomor 11 Tahun 2016 tentang Pengampunan Pajak. Dalam Undang-Undang itu ditegaskan, bahwa Pengampunan Pajak atau Tax Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana dibidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam Undang-Undang ini. Menurut Peraturan Pemerintah ini, setiap Wajib Pajak berhak mendapatkan Pengampunan Pajak, yang diberikan melalui pengungkapan harta yang dimilikinya dalam Surat Pernyataan. Terkecuali bagi Wajib Pajak yang sedang dalam penyidikan dan berkas penyidikannya telah dinyatakan lengkap oleh Kejaksaan, dalam proses peradilan atau menjalani hukuman pidana, atas Tindak Pidana di Bidang Perpajakan.

Tarif Uang Tebusan atas Harta yang berada di wilayah Negara Kesatuan Republik Indonesia atau Harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia yang dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia dan diinvestasikan di dalam wilayah Negara Kesatuan Republik

Indonesia dalam jangka waktu paling singkat 3 (tiga) tahun terhitung sejak dialihkan adalah sebesar :

1. Dua persen (2%) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang-Undang ini mulai berlaku (periode I : 01 Juli 2016 s.d 30 September 2016).

2. Tiga persen (3%) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak UndangUndang ini mulai berlaku (periode II : 01 Oktober s.d 31 Desember 2016).

3. Lima persen (5%), untuk periode III penyampaian Surat Pernyataan terhitung sejak tanggal 01 Januari 2017 s.d 31 Maret 2017.

Adapun tarif uang tebusan atas harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia adalah sebesar:

1. Empat persen (4%) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang-Undang ini mulai berlaku;

2. Enam persen (6%) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak UndangUndang ini mulai berlaku sampai dengan tanggal 31 Desember 2016.

3. Sepuluh persen (10%) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal 1 Januari 2017 sampai dengan tanggal 31 Maret 2017.

Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya sampai dengan Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada Tahun Pajak Terakhir, menurut UU Nomor 11 Tahun 2016 ini, adalah sebesar:

1. Nol koma lima persen (0,5%) bagi Wajib Pajak yang mengungkapkan nilai harta sampai dengan Rp10.000.000.000,00 (sepuluh miliar rupiah) dalam Surat Pernyataan.

periode penyampaian Surat Pernyataan pada bulan pertama sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Maret 2017.

1.2 Fenomena Permasalahan

Berdasarkan latar belakang, maka fenomena permasalahan dalam kegiatan Kuliah Kerja Lapang dapat dirumuskan sebagai berikut :

1. Bagaimana prosedur penerimaaan uang tebusan dan repatriasi pengampunan pajak (tax amnesty) pada Bank BCA ?

2. Dokumen-dokumen apa yang digunakan dalam penerimaan uang tebusan dan repatriasi pengampunan pajak (tax amnesty) pada Bank BCA ?

1.3 Tujuan KKL

1. Untuk mengetahui prosedur penerimaaan uang tebusan dan repatriasi pengampunan pajak (tax amnesty) pada Bank BCA ?

BAB II

LANDASAN TEORI 2.1 Pengertian Pajak

Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Ayat 1 berbunyi, “Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Soemitro d a l a m M a r d i a s m o (2016:3), “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Djajadiningrat dalam Resmi (2014:1), “Pajak adalah suatu kewajiban untuk menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan. Untuk itu, tidak ada jasa balik dari negara secara langsung, misalnya untuk memelihara kesejahteraan secara umum”. Definisi pajak yang dikemukakan oleh Feldmann, “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

2.1.1 Fungsi Pajak

Terdapat dua fungsi pajak yaitu :

1. Fungsi Budgetair (Sumber Keuangan Negara)

tersebut ditempuh dengan cara extensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak, seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB) dll.

2. Fungsi Regularend (pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan-tujuan tertentu diluar bidang keuangan.

2.1.2 Kedudukan Hukum Pajak

Brotodiharjo (2014:4) menyatakan bahwa hukum pajak termasuk hukum publik. Hukum publik merupakan bagian dari tata tertib hukum yang mengatur hubungan antara penguasa dengan warganya. Hukum publik memuat cara-cara untuk mengatur pemerintahan. Menurutnya yang termasuk hukum publik antara lain hukum tata negara , hukum pidana, hukum administratif, sedangkan hukum pajak merupakan bagian dari hukum administratif. Meski demikian tidak berarti bahwa hukum pajak berdiri sendiri terlepas dari hukum pajak lainnya seperti hukum perdata dan hukum pidana).

Ketentuan ini diberlakukan pula dalam undang-undang atau peraturan yang lain, bahwasanya dalam setiap penafsirannya maka pertama-tama yang dianut adalah lex specialis.

Hukum pajak juga berkaitan dengan hukum pidana. Hukum pidana yang seperti tercantum dalam Kitab Undang-Undang Hukum Pidana (KUHP) merupakan suatu keseluruhan sistematis yang juga berlaku untuk peristiwa-peristiwa pidana yang diuraikan diluar KUHP. Hak untuk menyimpang dari peraturan-peraturan yang tercantum dalam KUHP di Indonesia telah diperoleh pembuat ordonasi semenjak 16 Mei 1927 dan kesempatan ini banyak digunakan karena kenyataan bahwa peraturan admiistratif pun sangat memerlukan sanksi-sanksi yang menjamin untuk ditaati oleh khalayak umum.

2.1.3 Pembagian Hukum Pajak

Hukum pajak dibagi menjadi dua yaitu pajak materiil dan hukum pajak formil.

1. Hukum Pajak Materiil

Hukum pajak materiil merupakan norma-norma yang menjelaskan keadaan, perbuatan dan peristiwa hukum yang harus dikenakan pajak, siapa yang harus dikenakan pajak dan berapa besarnya pajak. Dengan kata lain, hukum pajak materiil mengatur tentang timbulnya, besarnya, dan hapusnya utang pajak beserta hubungan hukum antara pemerintah serta Wajib Pajak. Termasuk dalam hukum pajak materiil adalah peraturan yang memuat kenaikan, denda, sanksi atau hukuman, cara-cara pembebasan dan pengembalian pajak, serta ketentuan yang memberi hak tagihan utama kepada fiskus. Peraturan tersebut ada yang bersifat sederhana dan ada yang bersifat berbelit-belit seperti pajak penghasilan.

2. Hukum Pajak Formil

pajak, kontrol oleh pemerintah terhadap penyelenggaraannya, kewajiban para Wajib Pajak (sebelum dan sesudah menerima surat ketetapan pajak), kewajiban pihak ketiga, dan prosedur dalam dalam pemungutannya. Hukum pajak formil dimaksudkan untuk melindungi fiskus dan Wajib Pajak serta memberi jaminan bahwa hukum materiilnya dapat diselenggarakan setepat mungkin. Hubungan hukum antara fiskus dan Wajib Pajak tidaklah selalu sama karena kompetensi aparatur fiskus yang terkadang ditambah atau dikurangi. Sebagai contoh, mula-mula tidak terdapat peraturan yang melindungi Wajib Pajak, melainkan yang bersifat melawannya. Akan tetapi, lama-kelamaan ada perbaikan dalam hal terdapatnya hak-hak Wajib Pajak yang umumnya melindungi tindakan sewenang-wenang pihak fiskus.

2.1.4 Jenis Pajak

Resmi (2014:7) jenis pajak dikelompokkan menjadi tiga, yaitu : 1. Menurut Golongan

Pajak dikelompokkan menjadi dua, yaitu:

a. Pajak langsung, yaitu pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Pajak harus menjadi beban wajib pajak yang bersangkutan. b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan

atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

2. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua, yaitu:

a. Pajak subjektif, yaitu pajak yang pengenaannya memerhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal.

3. Menurut Lembaga Pemungut

Pajak dikelompokkan menjadi dua, yaitu :

a. Pajak Negara (pajak pusat), yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah baik tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

2.1.5 Tata Cara Pemungutan Pajak

Mardiasmo (2016:8) tata cara pemungutan pajak dapat dilakukan berdasarkan 3 stelsel :

1. Stelsel Nyata (riel stelsel).

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Resmi (2014:9) kelebihan stelsel nyata adalah penghitungan pajak didasarkan pada penghasilan yang sesungguhnya sehingga lebih akurat dan realistis. Sedangkan kekurangan stelsel nyata adalah pajak baru dapat diketahui pada akhir periode, sehingga: a. Wajib Pajak akan dibebani jumlah pembayaran pajak yang tinggi

pada akhir tahun sementara pada waktu tersebut belum tentu tersedia jumlah kas yang memadai; dan

b. Semua Wajib Pajak akan membayar pajak pada akhir tahun sehingga jumlah uang beredar secara makro akan terpengaruh.

2. Stelsel Anggapan (fictieve stelsel).

tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

3. Stelsel Campuran.

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka Wajib Pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

Dalam penjelasan atas Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan dan telah direvisi oleh Undang-Undang Nomor 28 Tahun 2007, yang berbunyi sebagai berikut bahwa ciri dan corak tersendiri dari Sistem Pemungutan Pajak tersebut adalah :

a. Bahwa pemungutan pajak merupakan perwujudan dari pengabdian kewajiban perpajakan yang diperlukan untuk pembiayaan Negara dan pembangunan nasional.

b. Tanggung jawab atas kewajiban pelaksanaan pajak, sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat Wajib Pajak sendiri, pemerintah, dalam hal ini aparat perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan.

perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendalikan, sederhana dan mudah untuk dipahami oleh anggota masyarakat Wajib Pajak.

2.1.6 Wajib Pajak

Pajak merupakan peranan penting untuk pembiayaan pembangunan, dimana Wajib Pajak merupakan bagian dari penerimaan pajak tersebut. Dengan kata lain tidak akan ada pajak apabila tidak ada Wajib Pajak.

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Perpajakan, “Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

Berdasarkan Undang–Undang Nomor 36 Tahun 2008 tentang PPh (Pajak Penghasilan) yang merupakan perubahan keempat atas UU Nomor 7 Tahun 1983, maka wajib pajak orang pribadi dapat dibagi menjadi delapan yaitu:

1. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari pekerjaan. Contoh: Pegawai Swasta, PNS.

2. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari usaha. Contoh: Pengusaha toko emas, Pengusaha Industri mie kering.

3. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari pekerjaan bebas. Contoh: Dokter, Notaris, Akuntan, Konsultan.

4. Wajib pajak orang pribadi yang semata-mata menerima penghasilan lain yang tidak bersifat final. Contoh: sehubungan dengan pemodalan seperti bunga pinjaman, royalti.

5. Wajib pajak orang pribadi yang semata-mata menerima penghasilan lain yang bersifat final. Contoh: seperti Bunga deposito, hadiah undian.

6. Wajib pajak orang pribadi yang semata-mata menerima penghasilan yang bukan objek pajak. Contoh: Seperti bantuan, sumbangan.

8. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari berbagai sumber. Contoh: Pegawai Swasta tetapi juga mempunyai usaha rumah makan, PNS tetapi membuka praktek dokter.

Sebagaimana telah diketahui banyak Wajib Pajak terdaftar yang tidak memenuhi kewajiban perpajakannya. Oleh karena itu ada beberapa istilah seperti Wajib Pajak Efektif dan Wajib Pajak Non Efektif.

Adapun pengertian Wajib Pajak Efektif adalah Wajib Pajak yang memenuhi kewajiban perpajakannya, berupa memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) Masa 12 dan/atau Tahunan sebagaimana mestinya. Sedangkan Wajib Pajak Non Efektif adalah Wajib Pajak yang tidak memenuhi kewajiban perpajakannya.

2.1.7 Kewajiban Wajib Pajak

Mardiasmo (2016:59), kewajiban Wajib Pajak adalah sebagai berikut: 1. Mendaftarkan diri untuk mendapatkan NPWP.

2. Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

3. Menghitung dan membayar sendiri pajak dengan benar.

4. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

5. Menyelenggarakan pembukuan dan pencatatan. 6. Jika diperiksa wajib:

a. Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak atau objek yang terutang pajak.

b. Memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan. c. Memberikan keterangan yang diperlukan.

merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh pemerintah untuk melakukan keperluan pemeriksaan.

2.1.8 Hak-Hak Wajib Pajak

Mardiasmo (2016:60), hak-hak Wajib Pajak sebagai berikut: 1. Mengajukan surat keberatan dan surat banding.

2. Menerima tanda bukti pemasukan SPT.

3. Melakukan pembetulan SPT yang telah dimasukkan. 4. Mengajukan permohonan penundaan penyampaian SPT.

5. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak. 6. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat

ketetapan pajak.

7. Meminta pengembalian kelebihan pembayaran pajak.

8. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah.

9. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya. 10. Meminta bukti pemotongan atau pemungutan pajak.

11. Mengajukan keberatan dan banding

2.1.9 Tarif Pajak

Mardiasmo (2011:9) ada 4 macam tarif pajak, yaitu : 1. Tarif sebanding/proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

Contoh: Untuk penyerahan Barang Kena Pajak di dalam daerah pabean akan dikenakan Pajak Pertambahan Nilai sebesar 10%.

2. Tarif tetap

Contoh: Besarnya tarif Bea Materai untuk cek dan bilyet giro dengan nilai nominal berapapun adalah Rp 3.000,00.

3. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar. Contoh: Pasal 17 Undang-Undang Pajak Penghasilan untuk Wajib Pajak orang pribadi dalam negeri.

Tabel 2.1

Tarif pajak untuk Wajib Pajak orang pribadi dalam negeri Lapisan penghasilan kena pajak Tarif pajak

Sampai dengan Rp. 50.000.000 5%

Diatas Rp. 50.000.000 sd Rp. 250.000.000 15% Diatas Rp. 250.000.000 sd Rp. 500.000.000 25%

Diatas Rp. 500.000.000 30%

Sumber : Resmi, 2014

Menurut kenaikan persentase tarifnya, tarif progresif dibagi :

a. Tarif progresif progresif : kenaikan persentase semakin besar b. Tarif progresif tetap : Kenaikan persentase tetap

c. Tarif progresif degresif : Kenaikan persentase semakin kecil 4. Tarif Degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

2.2 Pengampunan Pajak

maupun tidak bergerak, baik yang digunakan untuk usaha maupun bukan untuk usaha, yang berada di dalam dan/atau di luar wilayah Negara Kesatuan Republik Indonesia.

Sementara itu, pengertian Uang Tebusan adalah sejumlah uang yang dibayarkan ke kas negara untuk mendapatkan pengampunan pajak.

2.2.1 Azas Dan Tujuan

Dalam pelaksanaanya, pengampunan pajak didasarkan pada empat azas, yaitu azas kepastian hukum, azas keadilan, azas kemanfaatan, dan azas kepentingan nasional.

1. Azas kepastian hukum adalah pelaksanaan Pengampunan Pajak harus dapat mewujudkan ketertiban dalam masyarakat melalui jaminan kepastian hukum. 2. Azas keadilan adalah pelaksanaan Pengampunan Pajak menjungjung tinggi

keseimbangan hak dan kewajiban dari setiap pihak yang terlibat.

3. Azas kemanfaatan adalah seluruh pengaturan kebijakan Pengampunan Pajak bermanfaat bagi kepentingan negara, bangsa, dan masyarakat, khususnya dalam memajukan kesejahteraan umum.

4. Azas kepentingan nasional adalah pelaksanaan pengampunan pajak mengutamakan kepentingan bangsa, negara dan masyarakat diatas kepentingan lainnya.

2.2.2 Subjek Dan Objek Pengampunan Pajak 1. Subjek Pengampunan Pajak

NPWP. Secara lebih detail subjek Pengampunan Pajak menurut Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2016, meliputi:

a. Wajib Pajak yang mempunyai kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan berhak mendapatkan Pengampunan Pajak.

b. Orang pribadi sepert petani, nelayan, pensiunan, tenaga kerja Indonesia atau subjek pajak warisan yang belum terbagi, yang jumlah penghasilannya pada Tahun Pajak Terakhir dibawah Penghasilan Tidak Kena Pajak (PTKP)dapat tidak menggunakan haknya untuk mengikuti Pengampunan Pajak.

c. Warga Negara Indonesia yang tidak bertempat tinggal di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan dan tidak mempunyai penghasilan dari Indonesia merupakan Subjek Pajak Luar Negeri dan dapat tidak menggunakan haknya untuk mengikuti Pengampunan Pajak.

Namun demikian, menurut UU Pengampunan Pajak terdapat tiga jenis Wajib Pajak yang tidak berhak mendapatkan amnesti pajak, yaitu :

a. Wajib Pajak yang sedang dilakukan penyidikan dan berkas penyidikannya telah dinyatakan lengkap oleh Kejaksaan;

b. Wajib Pajak yang sedang dalam proses peradilan; atau

c. Wajib Pajak yang sedang menjalani hukuman pidana, atas Tindak Pidana dibidang perpajakan.

2. Objek Pengampunan Pajak

Nilai harta yang diungkapkan dalam Surat Pernyataan untuk Pengampunan Pajak meliputi :

a. Nilai harta yang telah dilaporkan dalam SPT PPh terakhir; dan

b. Nilai Harta tambahan yang belum atau belum seluruhnya dilaporkan dalam SPT PPh terakhir.

melalui Peraturan Dirjen Pajak Nomor PER-11/PJ/2016, diatur lebih lanjut harta yang termasuk dalam pengertian harta tambahan yang terdiri dari: a. Harta warisan; dan/atau

b. Harta hibahan yang diterima keluarga sedarah dalam garis keturunan lurus satu derajat yang belum atau belum seluruhnya dilaporkan dalam SPT Tahunan Pajak Penghasilan.

Akan tetapi, harta warisan tersebut bukan merupakan Objek Pengampunan Pajak apabila :

a. Warisan diterima oleh ahli waris yang tidak memiliki penghasilan atau memiliki penghasilan dibawah PTKP;

b. Harta warisan sudah dilaporkan dalam SPT Tahunan Pajak Penghasilan pewaris.

Demikian pula, untuk hibah juga bukan merupakan Objek Pengampunan Pajak apabila :

a. Hibah diterima oleh orang pribadi penerima hibah yang tidak memiliki penghasilan atau memiliki penghasilan dibawah PTKP;

b. Harta hibah sudah dilaporkan dalam SPT Tahunan Pajak Penghasilan pemberi hibah.

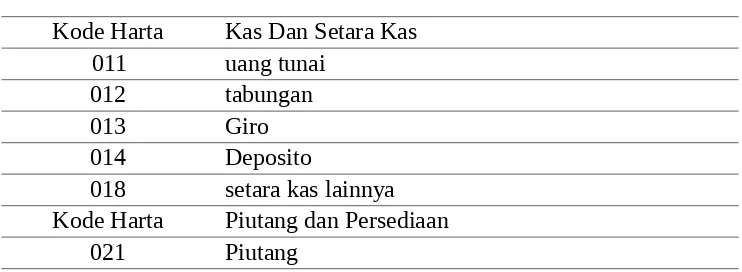

Harta yang diungkapkan dalam Surat Pernyataan untuk Pengampunan pajak meliputi harta yang dimiliki WP baik yang sudah dilaporkan dalam SPT Tahunan Pajak Penghasilan maupun yang belum dilaporkan. Berikut daftar rincian harta wajib pajak yang diungkapkan dalam surat pernyataan pengampunan pajak :

Tabel 2.2 Daftar Rincian Harta Kode Harta Kas Dan Setara Kas

011 uang tunai 012 tabungan

013 Giro

014 Deposito

018 setara kas lainnya Kode Harta Piutang dan Persediaan

022 piutang dan afiliasi 023 persediaan usaha 029 piutang lainnya Kode Harta Investasi

031 saham yang dibeli untuk dijual kembali

032 Saham

038 penyertaan modal dalam perusahaan lain yang tidak atas saham meliputi penyertaan modal pada CV, 039 investasi lainnya

051 Logam mulia (emas batangan, emas perhiasan, platina batangan,platina perhiasan, logam mulia 052 batu mulia (intan, berlian, batu mulialainnya) 053 barang-barang seni dan antik (barang-barang seni,

barang-barang antik,lukisan, guci dll)

054 kapal pesiar, pesawat terbang, helikopter,jetski, peralatan olahraga khusus

055 Peralatan elektronik, furnitur

059 harta bergerak lainnya seperti kuda, hewan ternak, dll

Kode Harta Harta Tidak Bergerak

061 tanah dan/atau bangunan untuk tempat tinggal 062 tanah dan/atau bangunan untuk usaha (toko, pabrik,

gudang dan sejenisnya)

063 tanah atau lahan untuk usaha (lahan pertanian, perkebunan, perikanan darat dan sejenisnya) 069 harta tidak bergerak lainnya

Kode Harta Harta Tidak Berwujud

071 Paten

072 Royalti

073 merek dagang

079 harta tidak berwujud lainnya

Sumber : Kementrian Keuangan RI, 2016

1. Tarif Uang Tebusan

Dalam UU Nomor 11 Tahun 2016 Pasal 4 tentang Pengampunan Pajak mengatur tarif uang tebusan sebagai berikut:

a. Tarif Uang Tebusan atas Harta yang berada didalam wilayah Negara Kesatuan Republik Indonesia atau harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia yang dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia dan diinvestasikan didalam wilayah Negara Kesatuan Republik Indonesia dalam jangka waktu paling singkat 3 (tiga) tahun terhitung sejak dialihkan, adalah sebesar:

1) 2% (dua persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang-Undang ini mulai berlaku;

2) 3% (tiga persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Desember 2016; dan

3) 5% (lima persen) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal 1 Januari 2017 sampai dengan tanggal 31 Maret 2017.

b. Tarif Uang Tebusan atas Harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia adalah sebesar:

1) 4% (empat persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang- Undang ini mulai berlaku;

2) 6% (enam persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Desember 2016;

3)

10% (sepuluh persen) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal 1 Januari sampai dengan tanggal 31 Maret 2017.1)

0,5% (nol koma lima persen) bagi Wajib Pajak yang mengungkapkan nilai harta sampai dengan Rp 10.000.000.000,00 (sepuluh miliar rupiah) dalam Surat Pernyataan; atau2) 2% (dua persen) bagi Wajib Pajak yang mengungkapkan nilai Harta lebih dari Rp 10.000.000.000,00 (sepuluh miliar rupiah) dalam Surat Pernyataan, untuk periode penyampaian Surat Pernyataan pada

Dasar pengenaan Uang Tebusan dihitung berdasarkan nilai Harta Bersih yang belum atau belum seluruhnya dilaporkan dalam SPT PPh terakhir. Sedangkan yang dimaksud dengan Nilai Harta Bersih adalah harta tambahan yang belum pernah dilaporkan dalam SPT PPh terakhir dikurangi dengan utang yang terkait dengan perolehan Harta tambahan tersebut. Kemudian besarnya Uang Tebusan dihitung dengan cara mengalikan tarif yang sesuai dengan dasar pengenaan Uang Tebusan.

2.2.4 Tata Cara Pengampunan Pajak 1. Tata cara penyampaian Surat Pernyataan

No Periode

September 2016 2% 4% 0,50% 2%

2 01 Oktober 2016 s.d 31 Desember

2016 3% 6%

3 01 Januari 2017

Untuk memperoleh pengampunan pajak, wajib pajak harus menyampaikan surat pernyataan kepada Menteri, yang ditandatangani oleh :

a. Wajib Pajak orang pribadi;

b. Pemimpin tertinggi berdasarkan akta pendirian Badan atau dokumen lain yang dipersamakan, bagi wajib pajak Badan; atau

c. Penerima kuasa, dalam hal pemimpin tertinggi WP Badan berhalangan. Yang dimaksud dengan “Pemimpin tertinggi” misalnya:

1) Dalam perseroan terbatas adalah Direktur Utama, Presiden Direktur, atau yang dipersamakan dengan memperhatikan struktur organisasi dalam akta pendirian atau dokumen lain yang yang dipersamakan; 2) Dalam Yayasan adalah Ketua Yayasan;

3) Dalam Koperasi adalah ketua koperasi. Kemudian yang dimaksud dengan “berhalangan” adalah tidak dapat melaksanakan kewajiaban dalam masa jabatannya.

Wajib pajak yang menyampaikan surat pernyataan harta untuk pengampunan pajak harus memenuhi persyaratan sebagai berikut :

a. Memiliki NPWP;

b. Membayar uang tebusan;

c. Melunasi seluruh tunggakan pajak;

d. Melunasi pajak yang tidak atau kurang dibayar atau melunasi pajak yang seharusnya tidak dikembalikan bagi wajib pajak yang sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan;

e. Menyampaikan SPT PPh terakhir bagi wajib pajak yang telah memiliki kewajiban menyampaikan surat pemberitahuan tahunan pajak penghasilan;

f. Mencabut permohonan :

1) Pengembalian kelebihan pembayaran pajak;

2) Pengurangan atau penghapusan sanksi administrasi perpajakan dalam surat ketetapan pajak dan/atau surat tagihan pajak yang didalamnya terdapat pokok pajak yang terutang;

4) Pengurangan atau pembatalan surat tagihan pajak yang tidak benar; 5) Keberatan;

6) Pembetulan atas surat ketetapan pajak dan surat keputusan; 7) Banding;

8) Gugatan; dan/atau

9) Peninjauan kembali, dalam hal wajib pajak sedang mengajukan permohonan dan belum diterbitkan surat keputusan atau putusan. Kemudian surat pernyataan yang disampaikan oleh wajib pajak harus dilampiri dengan :

1) Bukti pembayaran uang tebusan berupa setoran pajak atau bukti penerimaan negara. (Surat setoran pajak tersebut dinyatakan sah dalam hal telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN) yang diterbitkan melalui modul penerimaan negara);

2) Bukti pelunasan tunggakan pajak berupa surat setoran pajak atau bukti penerimaan negara dan/atau surat setoran bukan pajak beserta daftar rincian tunggakan pajak, bagi wajib pajak yang memiliki tunggakan pajak;

3) Daftar rincian harta dengan menggunakan format sesuai contoh sebagaimana yang tercantum dalam Lampiran huruf D Peraturan Menteri Keuangan Nomor 118/PMK.03/2016 beserta informasi kepemilikan harta yang dilaporkan;

4) Daftar utang dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf D Peraturan Menteri Keuangan Nomor 118/PMK.03/2016 serta dokumen pendukung.

5) Bukti pelunasan pajak yang tidak atau kurang dibayar atau yang tidak seharusnya dikembalikan berupa;

a) Surat setoran pajak; atau b) Bukti Penerimaan Negara,

melalui Kepala Unit Pelaksana Pemeriksaan bukti permulaan atau Kepala Unit Pelaksana Penyidikan;

6) Fotokopi SPT PPh terakhir atau salinan berupa cetakan SPT PPh terakhir yang disampaikan secara elektronik, bagi wajib pajak yang telah memiliki kewajiban menyampaikan surat pemberitahuan tahunan pajak penghasilan. Sementara itu, bagi wajib pajak yang belum menyampaikan SPT PPh terakhir, maka wajib pajak wajib terlebih dahulu menyampaikan SPT PPh terakhir dan melampirkan SPT PPh terakhir tersebut. Namun demikian, bagi wajib pajak yangbaru memperoleh NPWP pada tahun 2016 dan 2017 tidak wajib melampirkan fotokopi SPT PPh terakhir.

7) Surat Pernyataan Mencabut permohonan dan/atau pengajuan tersebut dibuat dengan menggunakan format sesuai contoh sebagaimana tercantum dalam lampiran huruf E Peraturan Menteri Keuangan Nomor 118/PMK.03/2016.

g. Bagi wajib pajak yang bermaksud mengalihkan harta tambahan kedalam wilayah NKRI, selain memenuhi persyaratan tersebut diatas, Wajib Pajak harus :

1) Mengalihkan harta tambahan kedalam wilayah NKRI melalui Bank persepsi dan menginvestasikan harta tambahan dimaksud di wilayah NKRI paling singkat 3 (tiga) tahun.

a) Sebelum tanggal 31 Desember 2016, bagi wajib pajak yang memilih menggunakan tarif uang tebusan pada periode terhitung sejak Undang-Undang Pengampunan Pajak mulai berlaku sampai dengan tanggal 31 Desember 2016; dan atau

b) Sebelum tanggal 31 Maret 2017, bagi wajib pajak yang memilih menggunakan tarif uang tebusan terhitung sejak tanggal 1 januari 2017 sampai dengan tanggal 31 Maret 2017.

sesuai contoh sebagaimana tercantum dalam Lampiran huruf B Peraturan Menteri Keuangan Nomor 118/PMK.03/2016.

Jangka waktu 3 (tiga) tahun tersebut terhitung sejak wajib pajak menempatkan harta tambahannya di cabang Bank Persepsi yang berada diluar negeri tersebut. Kemudian cabang Bank Persepsi yang berada diluar negeri harus mengalihkan harta tambahan dimaksud ke Bank Persepsi didalam negeri paling lama pada hari kerjaberikutnya sejak harta tambahan tersebut ditempatkan di cabang Bank Persepsi yang berada diluar negeri.

h. Bagi wajib pajak yang mengungkapkan harta tambahan yang berada dan/atauditempatkan diwilayah NKRI, selain memenuhi persyaratan diatas, wajib pajak :

1) Tidak boleh mengalihkan harta tambahan ke luar wilayah NKRI paling singkat 3 (tiga) tahun terhitung sejak diterbitkannya surat keterangan; dan

2) Harus melampirkan surat pernyataan tidak mengalihkan harta tambahan yang telah berada didalam wilayah NKRI ke luar wilayah NKRI, dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf C Peraturan Menteri Keuangan Nomor 118/PMK.03/2016.

i. Bagi wajib pajak yang peredaran usahanya sampai dengan Rp 4.800.000.000 (Empat milyar delapan ratus juta rupiah) pada tahun pajak terakhir, selain harus melampiri dokumen tersebut diatas, wajib pajak dimaksud harus menyampaikan surat pernyataan mengenai besaran peredaran usaha dengan menggunakan format sesuai contoh sebagaimana tercantum dalam lampiran huruf F Peraturan Menteri Keuangan Nomor 118/PMK.03/2016. Akan tetapi, apabila wajib pajak tersebut sudah menyampaikan SPT PPh, SPT terakhir tersebut sebagai pengganti surat pernyataan mengenai besaran peredaran usaha.

harta beserta utang yang berkaitan secara langsung dengan harta dimaksud dalam daftar rincian harta dan utang sebagaimana tercantum dalam Lampiran huruf D Peraturan Menteri Keuangan Nomor 118/PMK.03/2016.

k. Daftar Rincian harta dan daftar rincian utang tersebut harus disampaikan dalam bentuk salinan digital (softcopy) dan formulir kertas (hardcopy). Selanjutnya, penyampaian Surat Pernyataan harus memenuhi ketentuan sebagai berikut :

1) Disampaikan dengan menggunakan format yang telah ditentukan; 2) Ditandatangani oleh;

a) Wajib pajak orang pribadi dan tidak dapat dikuasakan;

b) Pemimpin tertinggi berdasarkan akta pendirian badan atau dokumen lain yang dipersamakan, bagi wajib pajak badan; atau c) Penerima kuasa, dalam hal pemimpin tertinggi berhalangan. 3) Disampaikan secara langsung oleh wajib pajak atau penerima kuasa

wajib pajak ke :

a) KPP tempat wajib pajak terdaftar; atau b) Tempat tertentu

Pengertian disampaikan secara langsung adalah wajib pajak datang langsung ke KPP tempat wajib pajak terdafftar atau tempat tertentu. Tempat tertentu tersebut meliputi :

a) Konsulat Jenderal Republik Indonesia di Hongkong; b) Kedutaan Besar Republik Indonesia di Singapura; c) Kedutaan Besar Indonesia di London; dan

d) Tempat tertentu lainnya dalam hal diperlukan untuk menunjang kelancaran pelaksanaan Undang-Undang Pengampunan Pajak, seperti Bank BRI, Bank BNI, Bank Mandiri, dan lain-lain.

Direktorat Jenderal Pajak atau Kantor Wilayah Direktorat Jenderal Pajak diseluruh Indonesia.

4) Dilampiri surat kuasa dalam hal :

a) Surat pernyataan ditandatangani oleh penerima kuasa;

b) Wajib pajak tidak dapat menyampaikan secara langsung surat pernyataan.

Surat Kuasa tersebut harus sesuai dengan ketentuan sebagaimana diatur dalam Kitab Undang-Undang Hukum Perdata.

5) Disampaikan dalam jangka waktu sejak Undang-Undang Pengampunan Pajak berlaku sampai dengan tanggal 31 Maret 2017. Sebelum menyampaikan surat pernyataan dan lampirannya, wajib pajak meminta penjelasan mengenai pengisian dan pemenuhan kelengkapan besar dokumen yang harus dilampirkan dalam surat pernyataan ke KPP tempat wajib pajak terdaftar dan tempat tertentu. Sementara itu, setelah surat pernyataan dan lampirannya disampaikan, pegawai pada KPP tempat wajib pajak terdaftar atau pegawai Direktorat Jenderal Pajak yang ditunjuk oleh Direktur Jenderal Pajak di tempat tertentu memastikan mengenai: a) Kelengkapan pengisian surat pernyataan;

b) Kelengkapan lampiran surat pernyataan;

c) Kesesuaian pengisian surat pernyataan dengan lampiran surat pernyataan;

d) Kesesuain antara harta yang dilaporkan dengan informasi kepemilikan harta yag dilaporkan;

e) Kesesuaian antara daftar utang yang dilaporkan dengan dokumen pendukung;

f) Kesesuaian antara bukti pelunasan tunggakan pajak dengan daftar rincian tunggakan pajak pada administrasi Direktorat Jenderal Pajak; g) Kesesuaian penggunaan tarif uang tebusan;

h) Penghitungan dan pelunasan uang tebusan; dan

tindak pidana di bidang perpajakan dengan informasi tertulis yang diterbitkan oleh Kepala Unit Pelaksana pemeriksaan bukti permulaan atau Kepala unit pelaksana penyidikan.

2. Ketentuan lebih lanjut tentang pembayaran uang tebusan

Uang tebusan harus dibayar lunas ke kas negara melalui Bank Persepsi, dengan mengunakan kode akun pajak 411129 dan kode jenis setoran 512, yang oleh KPP diadministrasikan sebagai pajak pengahasilan non migas lainnya. Pembayaran uang tebusan tersebut mengggunakan surat setoran pajak dan/atau bukti penerimaan negara yang berfungsi sebagai bukti pembayaran uang tebusan setelah mendapatkan validasi. Surat setoran pajak dan/atau bukti penerimaan negara dinyatakan sah dalam hal telah divalidasi dengan nomor transaksi penerimaan negara yang diterbitkan melalui modul penerimaan negara. Dalam hal terjadi kesalahan penulisan kode akun pajak dan/atau kode jenis setoran pada surat setoran pajak atau bukti penerimaan negara, Direktur Jenderal Pajak atas permintaan wajib pajak melakukan pemindahbukuan ke kode akun pajak dan kode jenis setoran sebagaimana disebutkan diatas.

Dalam hal terdapat kelebihan pembayaran uang tebusan yang disebabkan oleh : a. Diterbitkannya surat pembetulan karena kesalahan hitung; atau

b. Disampaikannya surat pernyataan kedua atau ketiga. Atas kelebihan dimaksud harus dikembalikan dan/atau diperhitungkan dengan kewajiban perpajkan lainnya dalam jangka waktu paling lama 3 (tiga) bulan terhitung sejak diterbitkannya surat pembetulan atau disampaikannya surat pernyataan kedua atau ketiga dimaksud, sampai dengan diterbitkannya surat keputusan pengembalian kelebihan pembayaran pajak.

Terhadap kelebihan pembayaran uang tebusan tersebut Direktur Jenderal pajak meneliti secara jabatan tehadap kebenaran kelebihan pembayaran uang tersebut. Berdasarkan hasil penelitian yang telah dilakukan, Direktur Jenderal Pajak mengembalikan kelebihan pembayaran uang tebusan dalam hal :

a. Uang tebusan yang seharusnya tidak terutang telah dibayar ke kas negara; b. Uang tebusan yang seharusnya tidak terutang telah dibayar tersebut, tidak

c. Uang tebusan yang seharusnya tidak terutang telah dibayar tersebut, tidak diperhitungkan dalam surat pemberitahuan tahunan pajak penghasilan. Penelitaian tersebut dituangkan dalam laporan hasil penelitian. Terhadap laporan hasil penelitian yang terdapat kelebihan pembayaran uang tebusan yang seharusnya tidak terutang, Direktur Jenderal Pajak menerbitkan surat ketetapan pajak lebih bayar dalam jangka waktu paling lama 2 bulan terhitung sejak diterbitkannya surat pembetulan atau disampaikannya surat pernyataan kedua atau ketiga dimaksud.

Pengembalian pajak yang seharusnya tidak terutang atas surat ketetapan pajak lebih bayar tersebut dilakukan dalam jangka waktu paling lama 1 bulan terhitung sejak diterbitkannya surat ketetapan pajak lebih bayar sampai dengan diterbitkannya surat keputusan pengembalian kelebihan pembayaran pajak sesuai dengan ketentuan peraturan perundang-undangan dibidang perpajakan yang mengatur mengenai tata cara penghitungan dan pengembalian kelebihan pembayaran pajak.

3. Ketentuan lebih lanjut terkait pelunasan tunggakan

Tunggakan Pajak yang harus dilunasi oleh Wajib Pajak merupakan Tunggakan Pajak berdasarkan Surat Tagihan Pajak, surat ketetapan pajak, surat keputusan, atau putusan, yang diterbitkan sebelum Wajib Pajak menyampaikan Surat Pernyataan Terhadap Tunggakan Pajak yang harus dilunasi berlaku ketentuan sebagai berikut:

a. Tunggakan Pajak termasuk biaya penagihan pajak yang timbul sehubungan dengan adanya tindakan penagihan pajak kepada Wajib Pajak;

b. Dalam hal Tunggakan Pajak telah dibayar sebagian, perhitungan besarnya Tunggakan Pajak dihitung secara proporsional antara besarnya pokok pajak dengan sanksi administrasi berdasarkan data yang terdapat dalam sistem administrasi Direktorat Jenderal Pajak;

Cara penghitungan besarnya Tunggakan Pajak yang dilakukan secara proporsional antara besarnya pokok pajak dan sanksi administrasi, yaitu : Contoh 1

Dalam hal Wajib Pajak badan mempunyai utang pajak yang tercantum dalam Surat Ketetapan Pajak Penghasilan Tahun Pajak 2013 dengan jumlah pokok pajak sebesar Rp 10.000.000.000,00 dan sanksi administrasi berupa bunga sebesar Rp 2.400.000.000,00 dan Wajib Pajak telah melakukan pembayaran secara bertahap sebesar Rp 6.200.000.000,00, cara penghitungan besarnya Tunggakan Pajak yang harus dilunasi oleh Wajib Pajak adalah :

Rp10.000.000.00

Dalam hal Wajib Pajak berstatus pengusaha kena pajak mempunyai utang pajak yang tercantum dalam Surat Ketetapan Pajak Pajak Pertambahan Nilai barang dan jasa Masa Pajak Desember 2014 dengan jumlah pokok pajak sebesar Rp 1.000.000.000,00 dan sanksi administrasi berupa bunga sebesar Rp 120.000.000,00 serta kenaikan sebesar Rp280.000.000,00 dan Wajib Pajak telah melakukan pembayaran secara bertahap sebesar Rp.350.000.000,00, cara penghitungan besarnya Tunggakan Pajak yang harus dilunasi oleh Wajib Pajak adalah sebagai berikut:

a. Penghitungan besarnya pokok pajak

Rp10.000.000.00

0

-100%

= Rp675.675.766 = Rp5.000.000.000 148%

b. Penghitungan besarnya sanksi administrasi

Rp10.000.000.00

0

-48%

= Rp324.324.324 = Rp5.000.000.000 148%

c. Penghitungan besarnya Tunggakan Pajak yang telah harus dilunasi

Rp675.675.766 - (Rp500.000.000 x Rp675.675.766) = Rp 337.837.838 Rp1.000.000.000

Dalam hal berstatus Pengusaha Kena Pajak mempunyai utang pajak yang tercantum dalam Surat Ketetapan Pajak Pajak Pertambahan Nilai barang dan jasa Masa Pajak Januari 2010 menganai rincian besarnya pokok pajak serta sanksi admnistrasi dan Wajib Pajak telah melakukan pembayaran sacara bertahap sebesar Rp1.000.000.000,00, cara penghitungan besarnya Tunggakan Pajak yang harus dilunasi oelh Wajib Pajak adalah sebagai berikut:

a. Penghitungan besarnya pokok pajak

b. Penghitungan besarnya sanksi administrasi

Rp2.500.000.00

0

-48%

= Rp 810.810.811 148%

c. Penghitunga besarnya Tunggakan Pajak yang harus dilunasi

Rp1.689.189.190 - (Rp1.000.000.000 x Rp1.689.189.190) = Rp 1.013.513.514 Rp2.500.000.000

4. Ketentuan lebih lanjut terkait pajak yang tidak atau kurang dibayar atau tidak seharusnya dikembalikan

Untuk mengetahui jumlah pajak yang tidak atau kurang dibayar atau tidak seharusnya dikembalikan yang harus dilunasi oleh Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan Tindak Pidana di Bidang Perpajakan, sebelum menyampaikan Surat Pernyataan Wajib Pajak harus meminta informasi secara tertulis kepada Direktur Jenderal Pajak melalui kepala unit pelaksana pemeriksaan bukti permulaan atau penyidikan Tindak Pidana di Bidang Perpajakan, dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf H Peraturan Menteri Keuangan Nomor 118/PMK.03/2016.

a. Untuk penghitunga jumlah pajak yang tidak atau kurang dibayar atau tidak seharusnya dikembalikan yang dilakukan tanpa meminta pendapat ahli, kepala unit pelaksana pemeriksaan bukti permulaan atau penyidikan Tindak Pidana di Bidang Perpajakan memberikan informasi tertulis menganai jumlah pajak yang tidak atau kurang dibayar atau tidak seharusnya dikembalikan paling lama 7 (tujuh) hari kerja terhitung sejak permintaan informasi diterima;

b. Dalam penghitungan tersebut dilakukan dengan meminta pendapat ahli, kepala unit pelaksana pemeriksaan bukti permulaan atau penyidikan Tindak Pidana di Bidang Perpajakan memberikan informasi tertulis mengenai jumlah pajak yang tidak atau kurang dibayar atau tidak seharusnya dikembalikan paling lama 14 (empat belas) hari kerja terhitung sejak permintaan informasi diterima.

Pembayaran pajak yang tidak atau kurang dibayar atau tidak seharusnya di kembalikan dilakukan dengan menggunakan Kode Akun Pajak 411129 dan Kode Jenis Setoran 513. Apabila Wajib Pajak tidak melunasi pajak yang tidak atau kurang dibayar atau tidak seharusnya dikembalikan dan tidak menyampaikan Surat Pernyataan, dalam batas waktu paling lama 14 (empat belas) hari kerja terhitung sejak diberikan informasi tertulis, berlaku ketentuan sebagai berikut :

a. Informasi tertulis tersebut menjadi tidak berlaku;

b. Dalam hal Wajib Pajak masih bermaskud menyampaikan Surat Pernyataan, Wajib Pajak harus meminta ulang informasi secara tertulis tersebut.

Dalam hal:

a. Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan dan dengan kemauan sendiri telah melakukan pembayaran sebagian atau seluruhnya kekurangan jumlah pajak yang sebenarnya terutang beserta sanksi administrasi; atau

kurang dibayar atau yang tidak seharusnya dikembalikan ditambah dengan sanksi administrasi.

Sebagaimana diatur dalam Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan, berlaku ketentuan sebagai berikut:

a. Dalam hal jumlah yang dibayar oleh Wajib Pajak sebagaimana dimaksud pada huruf a dan/atau huruf b kurang dari jumlah penghitungan sesuai informasi tertulis dari Direktur Jenderal Pajak, Wajib Pajak harus membayar kekurangan jumlah pembayaran pajak tersebut.

b. Dalam hal jumlah yang dibayar oleh Wajib Pajak sebagaimana dimaksud pada huruf a dan/atau huruf b melebihi dari jumlah penghitungan sesuai informasi tertulis dari Direktur Jenderal Pajak, atas kelebihan pembayaran dimaksud tidak dikembalikan.

5. Ketentuan lebih lanjut terkait penyampaian surat pemberitahuan tahunan pajak penghasilan terakhir

Dalam hal Wajib Pajak telah memiliki Nomor Pokok Wajib Pajak sebelum tahun 2016 dan belum melaporkan SPT PPh Terakhir setelah berlakunya Undang-Undang Pengampunan Pajak, berlaku ketentuan sebagai berikut : a. Wajib Pajak melaporkan SPT PPh Terakhir yang mencerminkan Harta yang

telah dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum SPT PPh Terakhir yang disampaikan sebelum Undang-Undang pengampunan Pajak berlaku ditambah Harta yang bersumber dari penghasilan pada Tahun Pajak Terakhir; dan

b. Harta yang dimiliki selain “Harta yang telah dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum Undang-Undang Pengampunan Pajak berlaku ditambah Harta yang bersumber dari penghasilan pada Tahun Pajak Terakhir,” harus diungkapkan sebagai Harta tambahan dalam Surat Pernyataan.

6. Ketentuan lebih lanjut terkait pencabutan atas permohonan dan/atau pengajuan upaya hukum

Dalam rangka Pengampunan Pajak, Wajib Pajak menyampaikan permohonan pencabutan atas permohonan dan/atau pengajuan upaya hukum yang meliputi: a. Pengembalian kelebihan pembayaran pajak;

b. Pengurangan atau penghapusan sanksi administrasi dalam surat ketetapan pajak dan/atau Surat Tagihan Pajak;

c. Pengurangan atau pembatalan surat ketetapan pajak yang tidak benar d. Pengurangan atau pembatalan Surat Tagihan Pajak yang tidak benar; e. Keberatan; dan/atau

f. Pembetulan atas Surat Tagihan Pajak, surat ketetapan pajak dan/atau surat keputusan, ke Kantor Pelayanan Pajak tempat permohonan dan/atau pengajuan upaya hukum dimaksud disampaikan dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran huruf I dalam Peraturan Menteri Keuangan Nomor 118/PMK.03/2016.

Termasuk dalam pengertian pengembalian kelebihan pembayaran pajak adalah pemindahbukuan atas kelebihan pembayaran pajak sebagai akibat pembetulan surat pemberitahuan. Pengajuan permohonan pencabutan atas pengajuan upaya hukum berupa banding, gugatan, dan/atau peninjauan kembali kepada Pengadilan Pajak, dilakukan sesuai dengan ketentuan peraturan perundang-undangan dibidang peradilan pajak. Permohonan pencabutan atas permohonan dan/atau pengajuan upaya hukum disampaikan oleh Wajib Pajak sebelum penyampaian Surat Pernyataan.

7. Penerbitan surat keterangan dan pembetulannya

Bagi Wajib Pajak yang telah menyampaikan Surat Pernyataan beserta lampirannya sesuai ketentuan Undang-Undang Nomor 11/2016 dan Peraturan Menteri Keuangan Nomor 118/PMK.03/2016 diberikan tanda terima surat pernyataan. Kemudian, dalam jangka waktu paling lama 10 (sepuluh) hari kerja terhitung sejak tanggal diterima surat pernyataan beserta lampirannya, Menteri atau pejabat yang ditunjuk atas nama Menteri c.q. Kepala Kanwil DJP Wajib Pajak Terdaftar menerbitkan Surat Keterangan Pengampunan Pajak, dan mengirimkan Surat Keterangan kepada Wajib Pajak. Apabila dalam hal jangka waktu 10 (sepuluh) hari kerja Kepala Kanwil DJP Wajib Pajak Terdaftar belum menerbitkan Surat Keterangan, Surat Pernyataan dianggap diterima sebagai Surat Keterangan.

Meski demikian, dalam hal Surat Pernyataan : a. Tidak disampaikan secara langsung;

b. Tidak dilampiri surat kuasa dalam hal Surat Pernyataan tidak disampaikan secara langsung oleh Wajib Pajak;

c. Tidak lengkap dan sesuai dengan ketentuan peraturan Amnesti Pajak, Surat Pernyataan dimaksud dianggap tidak disampaikan dan berkas Surat Pernyataan beserta dokumen-dokumen pendukungnya dikembalikan serta tidak diberikan tanda terima.

Menteri atau pejabat yang ditunjuk atas nama menteri dapat menerbitkan surat pembetulan atas Surat Keterangan dalam hal terdapat :

a. Kesalahan tulis dalam Surat Keterangan; dan/atau b. Kesalahan hitung dalam Surat Keterangan.

pengenaan Uang Tebusan dalam Surat Pernyataan dimaksud memperhitungkan dasar pengenaan Uang Tebusan yang telah dicantumkan dalam Surat Keterangan atas surat pernyataan sebelumnya.

Surat Pernyataan kedua atau ketiga disampaikan dengan ketentuan bahwa Wajib Pajak harus memasukan nilai Harta bersih yang tercantum dalam:

a. Surat Keterangan atas Surat Pernyataan yang sebelumnya; atau

b. Surat Pernyataan yang sebelumnya dalam hal belum diterbitkan Surat Keterangan.

Penyampaian Surat Pernyataan kedua atau ketiga dilakukan untuk memberikan kesempatan kepada Wajib Pajak, antara lain :

a. Mengungkapkan penambahan Harta yang belum disampaikan dalam Surat Pernyataan atau pengurangan Harta yang telah disampaikan dalam Surat Pernyataan;

b. Mengungkapkan perubahan perhitungan Uang Tebusan, dalam hal Wajib Pajak melakukan perubahan dari yang semula menyatakan mengalihkan dan menginventasikan Harta ke dalam wilayah NKRI menjadi tidak mengalihkan dan menginventasikan Harta ke dalam wilayah NKRI dalam jangka waktu yang ditentukan;

c. Mengungkapkan perubahan perhitungan Uang Tebusan, dalam hal Wajib Pajak melakukan perubahan dari yang semula menyatakan tidak akan mengalihkan Harta ke luar wilayah NKRI menjadi mangalihkan Harta ke luar wilayah NKRI dalam jangka waktu yang di tentukan.

Dalam hal Wajib Pajak menyampaikan Surat Pernyataan kedua atau ketiga yang mengungkapkan perubahan terhadap penghitungan besarnya Uang Tebusan berlaku ketentuan sebagai berikut :

a. Untuk Surat Pernyataan kedua atau ketiga yang mengakibatkan penambahan Harta yang diungkapkan, Uang Tebusan dihitung berdasarkan:

2) Selisih antara nilai Harta bersih dalam Surat Pernyataan kedua atau ketiga dengan Surat Pernyataan sebelumnya apabila Surat Keterangan belum diterbitkan, dikalikan dengan tarif pada periode penyampaian Surat Pernyataan kedua atau ketiga.

b. Untuk Surat Pernyataan kedua dan ketiga yang mengakibatkan pengurangan Harta yang diungkapkan sehingga menyebabkan kelebihan pembayaran Uang Tebusan maka pengembalian Uang Tebusan dihitung berdasarkan tarif yang digunakan pada periode Surat Pernyataan sebelumnya.

Dalam hal Wajib Pajak menyampaikan Surat Pernyataan kedua atau ketiga yang mengungkapkan perubahan perhitungan Uang Tebusan yang disebabkan Wajib Pajak melakukan perubahan dari yang semula menyatakan mengalihkan dan menginvestasikan Harta ke dalam wilayah NKRI menjadi tidak mengalihkan dan menginvestasikan Harta ke dalam wilayah NKRI, Tarif Uang Tebusannya didasarkan pada Tarif Uang Tebusan yang berlaku atas Harta yang berada di luar wilayah NKRI dan tidak dialihkan ke dalam wilayah NKRI.

Dalam hal Wajib Pajak menyampaikan Surat Pernyataan kedua atau ketiga yang mengungkapkan perubahan perhitungan Uang Tebusan yang disebabkan Wajib Pajak melakukan perubahan dari yang semula menyatakan tidak mengalihkan dan menginvestasikan Harta ke dalam wilayah NKRI menjadi mengalihkan dan menginvestasikan Harta ke dalam wilayah NKRI, Tarif Uang Tebusannya didasarkan pada Harta yang berada di luar wilayah NKRI yang di alihkan ke dalam wilayah NKRI dan di investasikan didalam wilayah NKRI.

2.3 Pengertian Bank

Kasmir (2014:24), “Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

2.3.1 Jenis Bank

1. Dilihat dari segi fungsinya

Jenis bank dilihat dari segi fungsinya menurut Undang-Undang Pokok Perbankan Nomor 10 Tahun 1998, jenis perbankan menurut fungsinya terdiri dari :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu juga dengan wilayah operasinya dapat dilakukan di seluruh wilayah.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank tersebut adalah sebagai berikut:

Akte maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah antara lain :

1) Bank Negara Indonesia 46 (BNI) 2) Bank Rakyat Indonesia (BRI) 3) Bank Tabungan Negara (BTN)

Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II masing-masing Provinsi. Sebagai contoh:

1) BPD DKI Jakarta

2) BPD Jawa Barat

3) BPD Jawa Tengah

4) BPD Jawa Timur

5) BPD Sumatera Utara

6) BPD Sumatera Selatan

7) BPD Sulawesi Selatan

8) Dan BPD lainnya b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank swasta nasional antara lain:

1) Bank Muamalat 2) Bank Central Asia

3) Bank Bumi Putra

5) Bank Duta

6) Bank Lippo

7) Bank Nusa Internasional

8) Bank Niaga

9) Bank Universal

10) Bank Internasional Indonesia c. Bank milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh: Bank Umum Koperasi Indonesia

d. Bank milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya dimiliki oleh pihak luar negeri. Contoh Bank Asing antara lain:

1) ABN AMRO Bank 2) Deutsche Bank

3) American Express Bank

4) Bank of America

5) Bank of Tokyo

6) Bangkok Bank

7) City Bank

9) Hongkong Bank

10) Standard Chartered Bank

11) Chase Manhattan Bank e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain:

1) Sumitomo Niaga Bank

2) Bank Merincorp

3) Bank Sakura Swadarma

4) Bank Finconesia

5) Mitsubishi Buana Bank

6) Inter Pacific Bank

7) Paribas BBD Bank

8) Ing Bank

9) Sanwa Indonesia Bank

10) Bank PDFCI 3. Dilihat dari segi status

masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Status bank yang dimaksud adalah sebagai berikut:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya Bank Devisa. Jadi Bank Non Devisa merupakan kebalikan daripada Bank Devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok.

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula dengan harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut. 1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2) Pembiayaan berdasarkan prinsip penyertaan modal (misyarakah)

3) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

BAB III

PELAKSANAAN DAN HASIL KEGIATAN 3.1 Gambaran Umum Instansi

3.1.1 Sejarah berdirinya PT. Bank Central Asia (BCA)

PT. Bank Central Asia Tbk (BCA), didirikan di Negara Indonesia pada tanggal 10 Agustus 1955 berdasarkan akta notaris Raden Mas Soeprapto No. 38 dengan nama “NV Perseroan Dagang dan industrie Semarang Knitting Factory”. Akta pendirian tersebut disahkan oleh Menteri Kehakiman (sekarang Menteri Kehakiman dan Hak Azasi Manusia) dalam surat keputusan No. J.A.5/89/19 tanggal 10 Oktober 1955 dan diumumkan dalam Lembaran Berita Negara No. 62, tambahan No. 595 tanggal 3 Agustus 1956. Nama Bank telah mengalami beberapa kali perubahan, terakhir dengan nama PT. Bank Central Asia berdasarkan akta notaris Wargio Suhardjo, SH., No. 144 tanggal 21 Mei 1974. Lebih lanjut, sehubungan dengan penawaran umum saham-saham Bank pada bulan Mei 2000, status Bank berubah dari Perseroan Tertutup menjadi Perseroan Terbuka. Sehubungan dengan hal tersebut nama Bank berubah menjadi PT. Bank Central Asia Tbk berdasarkan akta notaris Hendra Karyadi, SH. No. 62 tanggal 29 Desember 1999. Perubahan ini telah disetujui oleh Menteri Kehakiman (sekarang Menteri Kehakiman dan Hak Asasi Manusia) dalam surat keputusan No. C-21020.HT.01.04.TH.99 tanggal 31 Desember 1999. Anggaran Dasar Bank telah mengalami beberapa kali perubahan, terakhir dengan akta notaris Hendra Karyadi,SH. No. 17 tanggal 15 Juni 2001 mengenai, penambahan jabatan Wakil Presiden Direktur dalam struktur organisasi Bank. Perubahan ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusai dalam surat keputusan No. C-02999.HT.01.04.TH.2001 tanggal 9 Juli 2001 dan diumumkan dalam Lembaran Berita Negara No. 345, tambahan No. 71 tanggal 4 September 2001.

Keputusan Menteri Keuangan No.42855/U.M.II tanggal 14 Maret 1957. Bank juga telah memperoleh ijin untuk menjalankan aktivitas sebagai bank devisa berdasarkan Surat Keputusan Direksi Bank Indonesia No. 9/110/Kep/Dir/UD tanggal 28 Maret 1977. Kantor pusat Bank berlokasi di Jalan Jenderal Sudirman Kavling 22-23, Jakarta pada tanggal 31 Desember 2001.

Krisis moneter yang terjadi pada tahun 1997 membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun secara khusus kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan kepada pemerintah Indonesia. Badan Penyehatan Perbankan Nasional BPPN) lalu mengambil alih BCA pada tahun 1998.

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif, BCA berhasil pulih kembali dalam tahun yang sama. Di bulan Desember 1998, dana pihak ketiga telah kembali ketingkat sebelum krisis. Aset BCA mencapai Rp. 67,93 Triliun, padahal dibulan Desember 1997 hanya Rp. 53,36 Triliun. Kepercayaan masyarakat pada BCA telah sepenuhnya pulih, dan BCA diserahkan oleh BPPN ke Bank Indonesia tahun 2000.

Selanjutnya BCA mengambil langkah besar dengan menjadi perusahaan publik. Penawaran saham perdana berlangsung pada tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah penawaran saham perdana itu, BPPN masih menguasai 70,30% dari seluruh saham BCA. Penawaran saham kedua dilaksanakan dibulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA. Dalam tahun 2002, BPPN melepas 51 % dari sahamnya di BCA melalui tender penempatan privat yang strategis. Farindo Investment, Ltd., yang berbasis di Mauritius memenangkan tender tersebut. Saat ini BCA terus memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risikosecara baik dan komitmen pada nasabahnya baik sebagai Bank tradisional maupun sebagai lembaga Intermediasi Finansial.

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia (To be the bank of choice and a major pillar of the indonesian economy).

2. Misi

a. Membangun institusi yang unggul dibidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan (To build centers of excellence in payment settlements and financial solutions for business and individuals).

b. Memahami beragam kebutuhan nasabah dan memberikan layanan finansial yang tepat demi tercapainya kepuasan optimal bagi nasabah (To understand diverse customer needs and provide the right financial services to optimize customer satisfaction).

c. Meningkatkan nilai francais dan nilai stakeholder BCA (To enhance our corporate franchise and stakeholders value).

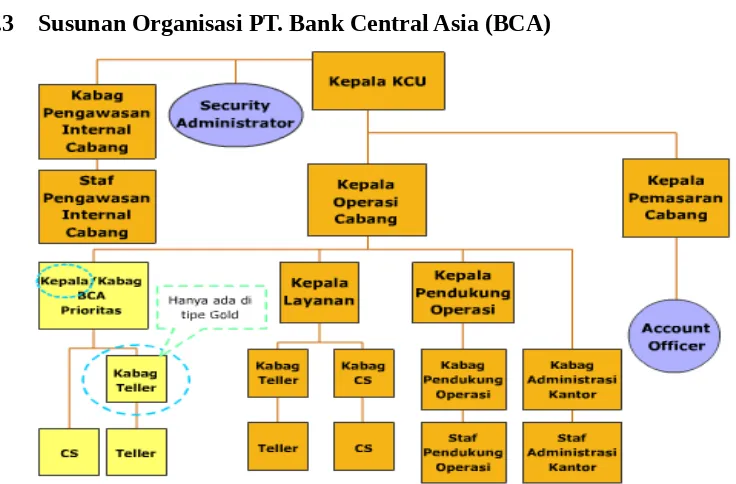

c.1.3 Susunan Organisasi PT. Bank Central Asia (BCA)

Sumber : PT. Bank Central Asia, 2015

Susunan organisasi Kantor Cabang Utama (KCU)

Sumber : PT. Bank Central Asia, 2017

Gambar 3.2

Susunan organisasi Kantor Cabang Pembantu (KCP)

3.2 Pelaksanaan Kegiatan Kuliah Kerja Lapang (KKL)

Dalam pelaksanaan Kegiatan Kuliah Kerja Lapang (KKL) ini Penulis melaksanakannya di BCA cabang Mayor Oking Jl. Mayor Oking Jayaatmaja No. 142 Citeureup-Bogor. Adapun pelaksanaan KKL ini dilaksanakan pada 06 Juni – 27 Juli 2017 dengan waktu kerja 3 hari dalam setiap minggunya, yaitu Selasa, Rabu, dan Kamis.

3.2.1 Kendala yang Dihadapi instansi

Berdasarkan diskusi di lokasi KKL maka ditemukan masalah yaitu adanya nasabah BCA atau wajib pajak yang tidak terlalu memahami mengenai pelaksanaan pengampunan pajak karena kesibukan nasabah atau wajib pajak itu sendiri sehingga kurang banyak menerima informasi pengampunan pajak.

3.2.2 Pemecahan yang Dilakukan Instansi

Menurut hasil diskusi, pemecahan masalah yang dihadapi instansi yaitu dengan mengundang nasabah BCA atau wajib pajak untuk mengikuti sosialisasi mengenai pengampunan pajak.

3.2.3 Tanggapan Terhadap Cara Pemecahan Masalah Yang Dilakukan Instansi

Kepala KCP

Pendukung Operasi

Kabag CSO Kabag Layanan

Operasional

Pemecahan masalah yang dilakukan instansi sudah dilakukan dengan baik dan dilaksanakan tepat waktu sehingga informasi mengenai pegampunan pajak ini dapat dilaksanakan dengan baik khususnya bagi wajib pajak yang menjadi nasabah BCA.

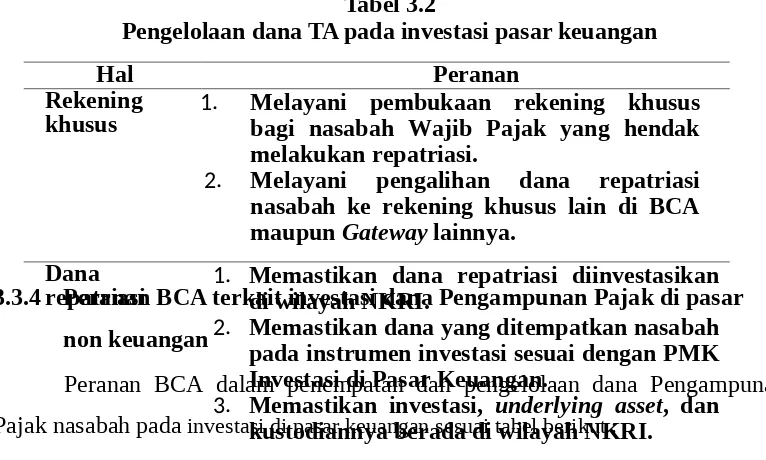

3.3 Hasil Kegiatan Kuliah Kerja Lapang (KKL) 3.3.1 BCA sebagai Bank Persepsi dan Gateway

Bank umum yang ditunjuk oleh Menteri Keuangan selaku BUN (Bendahara Umum Negara) menjadi mitra KPPN (Kantor Pelayanan Perbendaharaan Negara) untuk menerima setoran penerimaan negara bukan dalam rangka impor dan ekspor, yang meliputi penerimaan pajak, cukai dalam negeri, dan penerimaan bukan pajak.

BCA ditunjuk sebagai gateway dana repatriasi Pengampunan Pajak yang menerima pengalihan dan penempatan dana repatriasi ke dalam produk yang ditawarkan kepada nasabah. Dana repatriasi adalah harta nasabah yang berada di luar Indonesia yang dialihkan ke dalam wilayah Indonesia dan wajib diinvestasikan di Indonesia selama sekurang-kurangnya 3 tahun pada instrumen investasi yang ditunjuk sesuai ketentuan hukum yang berlaku. Selama periode tersebut, investasi dapat dipindahkan sesuai dengan ketentuan hukum yang berlaku.

Wajib pajak yang akan melakukan repatriasi harta ke dalam wilayah Negara Kesatuan Republik Indonesia (NKRI) dapat bekerjasama dengan Gateway untuk membantu penempatan investasinya didalam negeri, baik diinstrumen investasi pasar keuangan maupun di luar pasar keuangan sesuai dengan peraturan yang berlaku..

Berikut ini daftar perusahaan yang ditunjuk sebagai gateway dalam rangka pengampunan pajak.

Daftar perusahaan yang ditunjuk sebagai gateway

No Perbankan Manajer lnvestasi Perantara Pedagang Efek

Tbk PT. Batavia Prosperindo Aset PT. CIMB Securities Indonesia 4 PT. Bank Central

Asia, Tbk PT. BNI Asset Management PT. CLSA Indonesia 5 PT. Bank CIMB

Niaga, Tbk

PT. BNP Paribas Investment

PT. Daewoo Securities Indonesia

Tbk PT. lndosurya Asset Management PT. MNC Securities 11 PT. Bank Negara

Indonesia, Tbk PT. Mandiri Manajemen lnvestasi PT. Pacific Capital 12 PT. Bank OCBC

PT. Syailendra Capital PT. RHB Securities Indonesia

Negara PT. Trimegah Asset Management PT. Trimegah Sekuritas Indonesia, Tbk 19 PT. Bank UOB

Indonesia PT. UOB Kay Hian Securities 20 Standard Chartered

Bank

21 The Hongkong and