PENGARUH LIKUIDITAS, KUALITAS ASET , SENSITIVITAS PASAR DAN EFISIENSI, TERHADAP ROA PADA BANK UMUM SWASTA NASIONAL DEVISA GO PUBLIC - Perbanas Institutional Repository

Teks penuh

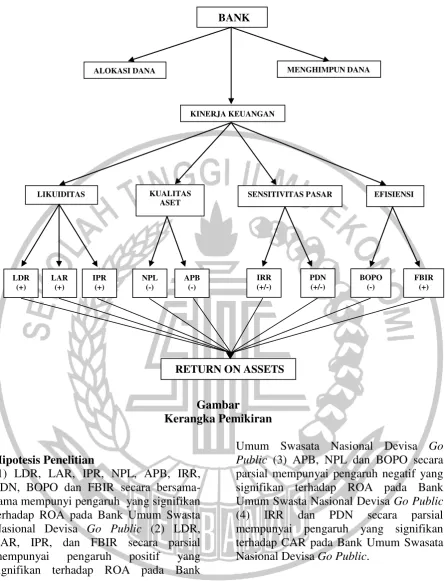

Gambar

Dokumen terkait

Dari lima unsur yang dihitung, empat unsur (Mn, Al, V dan Na) memiliki nilai uji-u < 1,64 artinya hasil yang dilaporkan tidak berbeda jauh dengan nilai sertifikat sedangkan

Penelitian ini menjelaskan faktor-faktor yang menjadi pertimbangan Pemerintah Korea Selatan dalam meningkatkan fokus diplomasi globalnya yang semula lebih fokus ke aspek

This chapter will describe how to get started with the Web Audio API, which browsers are supported, how to detect if the API is available, what an audio graph is, what audio nodes

Teknisi pelaksana : Staf BPR terutama I dan C Konsultan teknis : Teknisi Mirion Technology 2 Perbaikan kondisi yang menjadi penyebab terjadinya scram tidak terencana

Now the GLSL is formally included into the OpenGL 2.0, which provides developers the ability to develop graphics shaders (blocks of graphics software instructions) to calculate more

Pemberdayaan Masyarakat Dusun Manggung, Kenteng Dan Buyutan Melalui KKN UAD (Sulistyawati) | 90 memiliki keadaan tanah yang subur dan ketersediaan air yang memadai baik berasal

Tujuan penelitian ini adalah untuk mengetahui kombinasi produk pada Perusahaan Roti Vollya dengan memeperhatikan keterbatasan yang dimiliki perusahaan sehingga dapat

Berdasarkan hasil analisis Regresi Linier Berganda yang digunakan untuk menguji pengaruh variabel reliability terhadap loyalitas pelanggan, didapat bahwa nilai koefisien