TAX PLANNING DALAM UPAYA OPTIMALISASI

PEMENUHAN KEWAJIBAN PERPAJAKAN YAYASAN RS

BUNDA DI SURABAYA

Resti Novianti, Syafii, Juliani Pudjowati

Progam Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya rastyn135@gmail.com

ABSTRAK

Penelitian ini merupakan penelitian yang dilakukan pada Yayasan RS Bunda Surabaya.Tujuan penelitian ini adalah untuk mengetahui bagaimana perencanaan perpajakan di Yayasan Bunda dan pengaruhnya pada beban pajak Yayasan Bunda dengan menggunakan laporan keuangan dari Yayasan Bunda selama tahun 2015 . Dari hasil penelitian dapat diketahui bahwa perencanaan pajak di Yayasan RS Bunda sudah sesuai dengan ketentuan dan peraturan perpajakan. Setelah dilakukan perencanaan pajak terjadi penghematan pajak dan peningkatan laba usaha yang dapat menguntungkan perusahaan. Penjelasan tersebut menunjukkan bahwa perusahaan yang berkembang dapat dilihat dari dari segi perpajakan menunjukkan optimalisasi penerimaan pajak yang sangat baik.

Kata Kunci :Perpajakan, PerencanaanPajak

ABSTRACT

This research was conducted at Bunda Surabaya Foundation. The purpose of this study was to determine how the tax planning Bunda Foundation and its effect on the tax burden by using the Bunda Foundation's financial statements for 2015 . From the results of this research is that tax planning at YayasanBunda within their own rules and tax regulations. After going tax planning tax savings and an increase in operating profit to benefit the company. The above explanation shows that a growing company can be seen from the terms of taxation shows that tax revenue optimization at the moment either.

Keywords: Tax, Tax Planning

PENDAHULUAN

Dalam rangka meningkatkan efisiensi dan daya saing, maka perusahaanwajib menekan biaya seoptimal mungkin. Demikian pula dengankewajibanmembayar pajak, karena biaya pajak akan menurunkan laba setelah pajak (aftertax profit), tingkat pengembalian (rate of return), dan arus kas (cash flow)(Damayanti, 2009:15).

sisi manajemen dituntut untuk menghasilkan laba perusahaan yang maksimal, namun di sisi lain manajemen juga berusaha untuk dapat meminimalisir beban pajaknya pada akhir tahun.

Minimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai dari yang masih berada dalam bingkai peraturan perpajakan sampai dengan yang melanggar peraturan perpajakan. Upaya untuk meminimalisasi pajak sering disebut dengan perencanaan pajak (tax planning). Upaya untuk menekan pajak(yang terhutang lebih kecil dari yang seharusnya) membutuhkan suatu langkah–langkah manajemen yang terintegratif. Langkah‐langkah manajemen yang dimaksud dimulai dari perencanaan hingga pengawasan terhadap program pengurangan pajak yang harus dilunasi oleh perusahaan (Ampa, 2011:2).

Dalam perkembangannya, terdapat kegiatan usaha yang mencari keuntungan, berlindung dibalik nama yayasan yang bertujuan unluk kepentingan umum atau kepentingan sosial. Akibatnya sulit membedakanyayasan mana yang bertujuan sosial dan yang mana yang bukan bertujuan sosial. Dengan adanya perubahan atas undang-undang nomor 7 tahun 1983 menjadi undang-undang- undang-undang nomor 10 tahun 1994 dan terakhir diubah menjadi undang-undang nomor 17 tahun 2000, maka tidak lagi mengatur penghasilan yang dikecualikan dari objek pajak. Dengan demikian, jika yayasan mempunyai selisih Iebih atau keuntungan yang diperoleh dari penghasilan yang merupakan objek pajak setelah dikurangi biaya yang diperkenankan akan dikenakan pajak penghasilan.

Tujuan yang hendak dicapai dari penelitian ini adalah mendeskripsikan pelaksanaan perencanaan perpajakan(tax planning) Yayasan Bunda, keterkaitan antara perencanaan perpajakan Yayasan Bunda dengan perundang - undangandan peraturan perpajakan yang selanjutnya dengan perencanaan perpajakan tersebut, diperolehbeban pajak minimal sehingga tercapai tujuan Yayasan.

Berdasarkan hal tersebut di atas, maka peneliti bermaksud untuk meneliti tentang implementasi perencanaan pajak dalam kaitannya dengan upaya meningkatkan efisiensi pembayaran beban pajak , Yayasan Bunda Surabaya. dengan judul penelitian

“Tax Planning Dalam Upaya Optimalisasi Pemenuhan Kewajiban Perpajakan Yayasan

Pengertian Pajak

Sesuai dengan Pasal 1 angka 1 Undang-undang Nomor 28 Tahun 2007 (2011:4),

pajak adalah “kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat”.

Pengertian Perencanaan Pajak

Erly Suandy (2011:6), perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan.

Pengertian Manajemen Pajak

Erly Suandy (2011:6) manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang di bayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Memaksimalkan Biaya‐Biaya Fiskal

Suandy (2003:132), salah satu cara dalam meminimalkan pajakterutang yang dilakukan dalam tax planning adalah dengan memaksimalkanbiaya fiskal. Biaya fiskal adalah biaya yang menurut Undang‐UndangPerpajakan dapat dikurangkan dari penghasilan Bruto.

Ketentuan Pajak Yayasan

Peraturan Rumah Sakit

Secara umum dalam menjalankan UU Rumah Sakit tersebut tidak ada perbedaan yang cukup signifikan antara Rumah Sakit Publik dengan Rumah Sakit Privat. Dalam UU Rumah Sakit pasal 30 ayat 1h. disebutkan Rumah Sakit Publik dan Rumah Sakit yang ditetapkan sebagai Rumah Sakit pendidikan mendapat insentif pajak yang lebih lanjut akan diatur dengan Peraturan Pemerintah. Sampai dengan tahun fiskal 2009 Rumah Sakit Nirlaba belum mendapatkan insentif pajak.

Perpajakan Rumah Sakit

Sebagaimana tertuang dalam pasal 2.b UU No. 36 tahun 2008 tentang Pajak Penghasilan, maka Badan (dalam hal ini Rumah Sakit Nirlaba) termasuk menjadi Subyek Pajak. Sedangkan yang menjadi Obyek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun (pasal 4 ayat 1 Undang-Undang ini).

METODE PENELITIAN

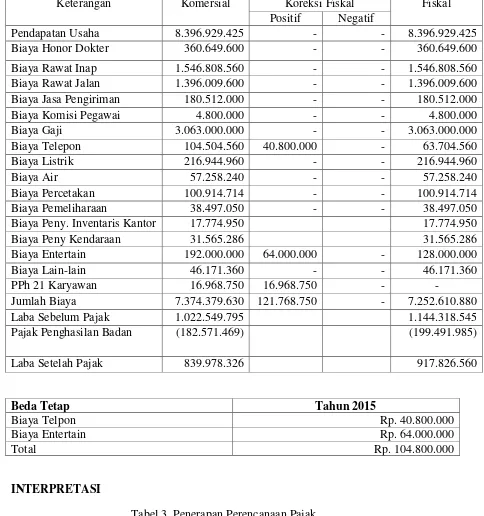

Tabel 2. Laporan Laba Rugi Fiskal

Keterangan Komersial Koreksi Fiskal Fiskal

Positif Negatif

Pendapatan Usaha 8.396.929.425 - - 8.396.929.425

Biaya Honor Dokter 360.649.600 - - 360.649.600

Biaya Rawat Inap 1.546.808.560 - - 1.546.808.560

Biaya Rawat Jalan 1.396.009.600 - - 1.396.009.600

Biaya Jasa Pengiriman 180.512.000 - - 180.512.000

Biaya Komisi Pegawai 4.800.000 - - 4.800.000

Biaya Gaji 3.063.000.000 - - 3.063.000.000

Biaya Telepon 104.504.560 40.800.000 - 63.704.560

Biaya Listrik 216.944.960 - - 216.944.960

Biaya Air 57.258.240 - - 57.258.240

Biaya Percetakan 100.914.714 - - 100.914.714

Biaya Pemeliharaan 38.497.050 - - 38.497.050

Biaya Peny. Inventaris Kantor 17.774.950 17.774.950

Biaya Peny Kendaraan 31.565.286 31.565.286

Biaya Entertain 192.000.000 64.000.000 - 128.000.000

Biaya Lain-lain 46.171.360 - - 46.171.360

PPh 21 Karyawan 16.968.750 16.968.750 - -

Jumlah Biaya 7.374.379.630 121.768.750 - 7.252.610.880

Laba Sebelum Pajak 1.022.549.795 1.144.318.545

Pajak Penghasilan Badan (182.571.469) (199.491.985)

Laba Setelah Pajak 839.978.326 917.826.560

Beda Tetap Tahun 2015

Biaya Telpon Rp. 40.800.000

Biaya Entertain Rp. 64.000.000

Total Rp. 104.800.000

INTERPRETASI

Tabel 3. Penerapan Perencanaan Pajak (Dalam Satuan Rupiah)

Gaji dibayar oleh Perusahaan 60 Orang Pph 21

Sebelum Perencanaan Pajak 3.063.000.000 Ditanggung Perusahaan Sesudah Perencanaan Pajak 3.063.000.000 Koreksi Fiskal

Penghematan Pajak - -

Sebelum Perencanaan Pajak 16.968.750 Ditanggung Perusahaan Sesudah Perencanaan Pajak - Dipotong Gaji Karyawan

Penghematan Pajak 16.968.750 -

Pajak yang dibayar Badan Pph 21

Sebelum Perencanaan Pajak 182.571.469 -

Sesudah Perencanaan Pajak 199.491.985 -

Selisih Pajak 16.920.516 -

Laba Sesudah Pajak Perusahaan

Sebelum Perencanaan Pajak 839.978.326

Sesudah Perencanaan Pajak 917.826.560

Peningkatan Laba 77.848.234

Berdasarkan hasil penelitian yang dilakukan, pajak PPh 21 karyawan yang ditanggung perusahaan dan biaya pajak PPh pasal 21 perusahaan tersebut dikoreksi fiskal positif artinya dalam perlakuan perusahaan itu sendiri biaya pajak PPh pasal 21 boleh diakui sebagai biaya namun dalam peraturan perpajakan biaya pajak PPh pasal 21 tidak boleh diakui sebagai biaya tetapi harus dikoreksi fiskal yang artinya tidak boleh dibiayakan sehingga akan mengakibatkan laporan keuangan perpajakan laba semakin bertambah yang akan berdampak pajak badan juga akan lebih besar.

Dengan penerapan tax planning pada perusahaan, terjadi penghematan pajak sebesar Rp. 16.968.750 dan peningkatan laba komersial sebesar Rp. 77.848.234.Jadi, dapat diambil kesimpulan dengan menerapkan tax planning dapat menguntungkan perusahaan. Serta dengan menerapkan kebijakan yang lebih tegas lagi dalam hal perencanaan PPN juga bisa menguntungkan yayasan karena penerimaan faktur pajak keluaran akan lebih seimbang dengan peneriman faktur pajak masukan dari supplier.

Penerapan perencanaan pajak PPh 21 pada Yayasan Bunda masih belum optimal, dikarenakan setelah dilakukan analisis terdapat biaya – biaya yang seharusnya dapat dijadikan sebagai pengurang penghasilan kena pajak sesuai dengan peraturan perpajakan yang berlaku.

SIMPULAN

perpajakan dan tidak menyalahi peraturan. Penerapan Perencanaan pajak PPh 21 pada Yayasan Bunda masih belum optimal, dikarenakan setelah dilakukan analisis terdapat biaya – biaya yang seharusnya dijadikan pengurang penghasilan kena pajak seperti biaya telepon dan biaya entertain

Setelah dilakukan Tax Planning terjadi penghematan pajak sebesar Rp 16.968.750,- dan peningkatan laba usaha sebesar Rp 77.848.234 sehingga dapat menguntungkan perusahaan.

SARAN

Untuk lebih menghemat pajak PPh 21 ,Yayasan Bunda bisa memilih untuk merubah kebijakan pemberian tunjangan makan dan tunjangan transport yang awalnya diberikan dalam bentuk uang diganti menjadi bentuk natura seperti diganti dengan memberikan makan siang bersama di kantor dan kendaraan antar jemput dari perusahaan karena bisa mengurangi laba usaha tapi tapi tidak termasuk objek pajak jadi tidak menambah beban pajak PPh 21 terutang. Untuk menghemat pajak PPN bisa juga diterapkan kebijakan yang lebih tegas dengan tidak menerima tukar faktur saat faktur yang dibawa tidak dilengkapi dengan faktur pajak agar memacu supplier lebih giat dan cepat dalam mengirimkan faktur pajak masukan.

DAFTAR PUSTAKA

Chairil Anwar Pohan 2013, Manajemen Perpajakan, Gramedia Pustaka Utama, Jakarta. Djoko Mulyono 2009, Tax Planning (Menyiasati Pajak Dengan Bijak) ,Andi,

Jogjakarta.

PER-20/PJ/2014, Peraturan Perpajakan.

PJ.091/KUP/UU/001/2013, Ketentuan Umum dan Tata Cara Perpajakan.

PMK Nomor 96/PMK.03.2009, Peraturan Menteri Keuangan.

SKDP No. 537/PJ/2000, Surat Keputusan Dirjen Pajak.

Suandy, Erly 2011, Perencanaan Perpajakan Edisi 5, Salemba Empat, Jakarta. Sugiyono 2013, Metodologi Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan

R&D), Alfa Beta, Bandung.

TM Books 2015, Cermat Menguasai Seluk – Beluk Perpajakan Indonesia, Andi, Jogjakarta.