EVALUASI STUDI KELAYAKAN PROYEK

PENYEDIAAN PRASARANA PENGELOLAAN

PERSAMPAHAN “STUDI KASUS KOTA BATAM”

Disusun Oleh :

Arimudin Nurtata

3612100005

Rizki Cholik Zulkarnain

3612100008

Ayu Tarviana Dewi

3612100036

Kurniawan Dwi Wijaya

3612100055

Adelya Suswanto Putri

3612100057

Jurusan Perencanaan Wilayah dan Kota

Fakultas Teknik Sipil dan Perencanaan

Institut Teknologi Sepuluh Nopember

DAFTAR ISI

DAFTAR ISI ... ii

KATA PENGANTAR... iii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Tujuan ... 2

1.3. Metode ... 2

1.4. Ruang Lingkup ... 2

BAB II TINJAUAN PUSTAKA ... 3

2.1 Sumber - Sumber Pembiayaan ... 3

2.1.1 Pembiayaan Konvensional ... 3

2.1.2 Pembiayaan Non-Konvensional ... 5

2.2 Analisis Kriteria Investasi ... 7

2.3 Strategi Pembiayaan ... 9

BAB III GAMBARAN UMUM ... 10

3.1 Deskripsi objek pembangunan ... 10

3.3 Kajian Struktur Anggaran Daerah/Pusat ... 11

3.3.1. Keuangan Kota Batam ... 11

3.3.2. Keuangan DKP ... 11

3.3.3. Persyaratan Pendanaan Tahunan ... 11

3.4 Eksplorasi Sumber Pembiayaan Alternatif ... 17

BAB IV ANALISIS ... 23

4.1 Analisis Finansial Sederhana ... 23

4.3 Pemilihan Sumber Pembiayaan ... 26

4.4 Strategi Implementasi Sumber Pembiayaan Terpilih ... 27

BAB IV PENUTUP ... 28

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yang Maha Esa sehingga penulis dapat menyelesaikan

makalah dengan judul “EVALUASI STUDI KELAYAKAN PROYEK PENYEDIAAN PRASARANA PENGELOLAAN PERSAMPAHAN KOTA BATAM (Studi Kasus: Kota Batam)”. Selama proses

penulisan penulis banyak mendapatkan bantuan dari pihak-pihak lain sehingga makalah ini

dapat terselesaikan dengan optimal. Pada kesempatan ini penulis ingin menyampaikan

banyak terima kasih kepada semua pihak yang telah membantu dalam penyelesaian

makalah ini yaitu:

1. Dosen Mata Kuliah Pembiayaan Pembangunan, Bapak Dr. Ir. Eko Budi Santoso,

Lic.rer.reg. dan ibu Vely Kukinul Siswanto.

2. Orang tua yang selalu memberikan motivasi

3. Teman-teman yang telah banyak membantu kelancaran penyusunan makalah ini.

Sekian, semoga makalah ini dapat bermanfaat secara luas, menambah pengetahuan

pembaca mengenai pembiayaan pembangunan dan penerapannya dalam proyek-proyek

pembangunan di Indonesia sehingga dapat mengevaluasi dan merumuskan kebijakan yang

sesuai. Penulis menyadari bahwa makalah ini masih jauh dari sempurna, oleh karena itu

kritik dan saran yang bersifat membangun sangat penulis harapkan.

Surabaya, 15 Desember 2014

BAB I

PENDAHULUAN

1.1. Latar Belakang

Memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut

melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan

keadilan sosial sebagaimana tertuang dalam UUD 1945 merupakan tujuan dari Negara

Kesatuan Republik Indonesia yang dapat ditempuh melalui pembangunan.

Sebagai negara berkembang, Indonesia tentu saja mempunyai banyak proyek

pembangunan yang mempunyai prioritas yang hampir sama di seluruh penjuru NKRI.

Namun masalah muncul ketika terbatasnya dana yang dimiliki oleh pemerintah selaku

pemilik proyek sehingga proyek yang berjalan harus memiliki manfaat dan nilai investasi

yang tinggi sehingga dibuatlah studi kelayakan sebagai awal dalam proses pembiayaan

pembangunan.

Pembiayaan pembangunan yang digunakan harus sesuai dengan karakteristik dan

prinsip-prinsip dasar proyek yang akan dibangun sehingga keduanya berjalan seiringan dan

selaras. Hampir semua proyek pemerintah dapat diadakan melalui pembiayaan

pembangunan mulai dari penyediaan prasarana transportasi, penyediaan prasarana listrik

hingga penyediaan prasarana pengelolaan sampah.

Menururt Bintarto, Kota dari segi geografis diartikan sebagai suatu sistim jaringan

kehidupan yang ditandai dengan kepadatan penduduk yang tinggi dan diwarnai dengan

strata ekonomi yang heterogen. Melalui pengertian ini dapat diketahui bersama bahwa kota

memiliki sistem kegiatan yang kompleks dan kompak (compact).

Kota Batam yang merupakan kota terbesar di Provinsi Kepulauan Riau yang

mempunyai masalah serupa dengan kota besar lainnya dalam hal persampahan. Sampah

yang terdapat di Kota Batam semakin hari semakin bertambah seiring dengan pertumbuhan

penduduk serta membaiknya kondisi perekonomian. Oleh karena itu pada pembahasan di

bawah ini akan dipaparkan evaluasi kegiatan pembiayaan pembangunan penyediaan

prasarana pengelolaan sampah ditinjau dari dokumen pra studi kelayakan Proyek

1.2. Tujuan

Tujuan dari penulisan makalah ini adalah:

1. Mampu merumuskan permasalahan pembiayaan proyek manajemen pengelolaan

persampahan di Kota Batam.

2. Mampu melakukan analisis guna mengetahui potensi investasi pada proyek

manajemen pengelolaan persampahan di Kota Batam.

3. Mengetahui alternatif-alternatif sumber pembiayaan pengelolaan persampahan di

Kota Batam.

4. Mampu menyusun strategi pembiayaan pada pengelolaan persampahan di Kota

Batam.

1.3. Metode

Adapun metode yang digunakan dalam pembahasan di bawah ini meliputi:

a. Tahap Pengumpulan Data

Tahapan pengumpulan data merupakan tahapan pencarian segala informasi yang

berhubungan dengan proyek pembangunan yang nantinya berguna dalam tahapan

analisa.

b. Tahap Analisis

Tahapan analisis merupakan indentifikasi konsep pembiayaan pembangunan

khususnya pada aspek kelayakan investasi, sumber pendanaan dan strategi

pengembalian modal.

1.4. Ruang Lingkup

Ruang lingkup pembahasan yang dibahas dalam makalah ini adalah identifikasi alur

pembiayaan proyek manajemen pengelolaan persampahan yang berlokasi di Kota Batam,

BAB II

TINJAUAN PUSTAKA

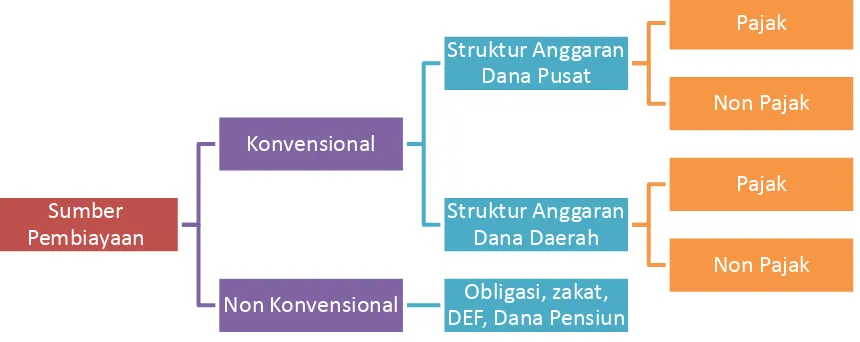

2.1 Sumber - Sumber Pembiayaan

Sumber pembiayaan pembangunan terdiri dari dua jenis, yakni sumber pembiayaan

konvensional dan non-konvensional. Keduanya jenis pembiayaan tersebut memiliki

kekurangan dan kelebihannya masing-masing sehingga pemilihan sumber pembiayaan

bergantung pada jenis proyek yang akan dibiayai. Pembiayaan konvensional bersumber

pada pemerintah baik itu dalam bentuk anggaran APBN/APBD, pajak atau retribusi

sedangkan pembiayaan non konvensional bersumber dari dana gabungan dana pemerintah,

swasta dan masyarakat seperti zakat, pesiun dan tabungan masyarakat. Untuk lebih

jelasnya bisa dilihat pada diagram dibawah ini:

Gambar 1 : Diagram Sumber Pembiayaan Sumber : Hasil Analisa, 2014

2.1.1 Pembiayaan Konvensional

Pembiayaan konvensional yang berasal dari pemerintah mempunyai dua struktur

anggaran yaitu struktur anggaran dana pusat dan anggaran dana daerah. Penetapan

sumber pembiayaan yang digunakan tergantung pada tingkat kepentingan dari tiap proyek.

Proyek yang mengemban amanat nasional berasal dari struktur anggaran dana pusat

sedangkan proyek yang menyangkut kepentingan daerah berasal dari struktur anggaran

dana daerah.

2.1.1.1 Struktur Anggaran Dana Pusat

Anggaran Pendapatan dan Belanja Negara (APBN), adalah rencana keuangan

rencana penerimaan dan pengeluaran negara selama satu tahun anggaran dan

disetujui oleh Dewan Perwakilan Rakyat. APBN terdiri dari APBN, perubahan APBN,

dan pertanggungjawaban APBN. Struktur APBN yang sekarang dilaksanakan oleh

pemerintah Indonesia secara garis besar adalah sebagai berikut:

a. Pendapatan Negara dan Hibah

b. Belanja Negara

c. Keseimbangan Primer

d. Surplus/Defisit Anggaran

e. Pembiayaan

Struktur Anggaran Pendapatan dan Belanja Negara saat ini adalah:

1. Belanja Negara. Belanja terdiri atas dua jenis:

a. Belanja Pemerintah Pusat, adalah belanja yang digunakan untuk

membiayai kegiatan pembangunan Pemerintah Pusat, baik yang

dilaksanakan di pusat maupun di daerah (dekonsentrasi dan tugas

pembantuan).

b. Belanja Daerah, adalah belanja yang dibagi-bagi ke Pemerintah Daerah,

untuk kemudian masuk dalam pendapatan APBD daerah yang

a. Pembiayaan Dalam Negeri, meliputi Pembiayaan Perbankan, Privatisasi,

Surat Utang Negara, serta penyertaan modal negara.

b. Pembiayaan Luar Negeri, meliputi:

Penarikan Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek.

Pembayaran Cicilan Pokok Utang Luar Negeri, terdiri atas Jatuh Tempo dan Moratorium.

2.1.1.2 Struktur Anggaran Dana Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD), adalah rencana

keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan

Perwakilan Rakyat Daerah. APBD ditetapkan dengan Peraturan Daerah. Tahun

1. Anggaran pendapatan, terdiri atas :

a. Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain-lain.

b. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana

Alokasi Umum (DAU) dan Dana Alokasi Khusus

c. Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat.

2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun

anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Pembiayaan pembangunan konvensional bersumber dari pemerintah baik itu dari

hasil pemungutan pajak maupun non pajak. Secara umum sumber pembiayaan

konvensional dapat dikategorikan menjadi 2, yaitu (Mangkoesoebroto, 2001):

Pajak

Penerimaan berasal dari masyarakat yang wajib dikeluarkan dan sifatnya

memaksa guna memenuhi hajat hidup orang banyak misalnya pajak penghasilan,

pajak pertambahan nilai, pajak bumi dan bangunan, dan pajak-pajak daerah lainnya.

Bukan Pajak

Penerimaan yang berasal dari swasta ataupun masyarakat yang sifatnya tidak

mengikat sehingga jumlahnya tidak bisa ditentukan secara pasti bisa berupa

retribusi, zakat, obligasi, dana pension dll. Salah satu contohnya adalah retribusi

parkir yang dikenakan pada masyarakat karena telah menggunakan fasilitas

pemerintah.

2.1.2 Pembiayaan Non-Konvensional

Sumber pembiayaan non-konvesional merupakan sumber-sumber pembiayaan

yang diperoleh dari kolaborasi antara pemerintah, swasta, dan masyarakat dimana

sumber pembiayaan dapat berasal dari pemerintah (public), swasta termasuk di

dalamnya masyarakat (private), dan pemerintah-swasta (public-private). Strategi

Pembiayaan Non-Konvensional :

1. Kemitraan pemerintah – swasta

2. Kewajiban Paksa

4. Peningkatan pembiayaan dari masyarakat

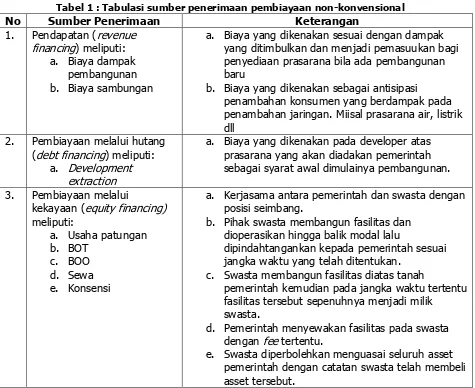

Bila dilihat dari kategori sumber penerimaannya pembiayaan non-konvensional dapat

dibedakan menjadi 3 yaitu pendapatan (revenue financing), pembiayaan melalui hutang (debt financing), dan pembiayaan melalui kekayaan (equity financing). Untuk lebih jelasnya dapat dilihat pada tabel berikut:

Tabel 1 : Tabulasi sumber penerimaan pembiayaan non-konvensional

No Sumber Penerimaan Keterangan

1. Pendapatan (revenue financing) meliputi:

a. Biaya dampak pembangunan b. Biaya sambungan

a. Biaya yang dikenakan sesuai dengan dampak yang ditimbulkan dan menjadi pemasuukan bagi penyediaan prasarana bila ada pembangunan baru

b. Biaya yang dikenakan sebagai antisipasi penambahan konsumen yang berdampak pada penambahan jaringan. Miisal prasarana air, listrik dll

2. Pembiayaan melalui hutang (debt financing) meliputi:

a. Development extraction

a. Biaya yang dikenakan pada developer atas prasarana yang akan diadakan pemerintah

a. Kerjasama antara pemerintah dan swasta dengan posisi seimbang.

b. Pihak swasta membangun fasilitas dan dioperasikan hingga balik modal lalu

dipindahtangankan kepada pemerintah sesuai jangka waktu yang telah ditentukan.

c. Swasta membangun fasilitas diatas tanah

pemerintah kemudian pada jangka waktu tertentu fasilitas tersebut sepenuhnya menjadi milik

swasta.

d. Pemerintah menyewakan fasilitas pada swasta dengan fee tertentu.

e. Swasta diperbolehkan menguasai seluruh asset pemerintah dengan catatan swasta telah membeli asset tersebut.

2.2 Analisis Kriteria Investasi

Analisis kriteria investasi merupakan hasil perhitungan kriteria investasi yang

merupakan indikator dari modal yang diinvestasikan, yaitu perbandingan antara total benefit

yang diterima dengan total biaya yang dikeluarkan dalam bentuk present value selama umur

ekonomis. Hasil perhitungan kriteria investasi dapat digunakan sebagai bahan pertimbangan

dalam mengambil keputusan penanaman modal. Kriteria investasi yang dapat digunakan:

NPV, IRR, Net B/C dan PR. Keputusan yang timbul dari hasil analisis: menerima atau

menolak, memilih satu atau beberapa proyek, atau menetapkan skala prioritas dari proyek

yang layak.

2.2.1 Net Present Value

Net Present Value atau biasa dikenal dengan NPV merupakan selisih antara pengeluaran dan pemasukan yang telah didiskon dengan menggunakan sosial

opportunity cost of capital sebagai diskon faktor, atau dengan kata lain merupakan arus

kas yang diperkirakan pada masa yang akan datang yang didiskonkan pada saat ini.

Dengan kata lain NPV merupakan selisih antara present value dari investasi dengan nilai

sekarang dari penerimaan-penerimaan kas bersih di masa yang akan datang, tingkat

bunga yang relevan juga perlu ditentukan untuk menghitung nilai sekarang. Selain itu

untuk menghitung NPV juga diperlukan data tentang perkiraan biaya investasi, biaya

operasi, dan pemeliharaan serta perkiraan manfaat/benefit dari proyek yang

direncanakan. Rumus yang gunakan unuk mendapatkan nilai NPV adalah sebagai berikut:

NPV>0 (nol) → usaha/proyek layak (feasible) untuk dilaksanakan.

NPV<0 (nol) → usaha/proyek tidak layak (non feasible) untuk dilaksanakan.

2.2.2 Internal Rate of Return

Internal rate of return (IRR) atau sering juga disebut secara singkat sebagai

rate of return merupakan suatu indeks keuntungan (profitability index) yang telah dipergunakan secara luas dalam analisis investasi proyek industri. IRR juga dapat

didefinisikan sebagai suatu interest rate yang membuat nilai sekarang dari aliran kas proyek industri menuju nol. Dengan demikian IRR merupakan suatu interst rate yang membuat nilai NPV sama dengan nol.

IRR

=

i

1

+

NPV

1

NPV1 = NPV yang bernilai positifNPV2 = NPV yang bernilai negatif

Indikator untuk menilai IRR adalah sebagai berikut:

a. Jika IRR > tingkat discount rate yang berlaku, maka proyek layak untuk

negatif. Net B/C ini menunjukkan gambaran berapa kali lipat manfaat (benefit) yang kita peroleh dari biaya (cost) yang kita keluarkan. Apabila net B/C > 1, maka proyek atau gagasan usaha yang akan didirikan layak untuk dilaksanakan. Demikian pula sebaliknya,

apabila net B/C < 1, maka proyek atau gagasan usaha yang akan didirikan tidak layak

untuk dilaksanakan. Berikut merupakan rumus dari Net B/C.

Keterangan:

Bt = total penerimaan pada tahun ke-t

Ct = total biaya pada tahun ke-t

i = tingkat diskonto yang berlaku

n = umur ekonomi proyek

Indikator untuk menilai Net B/C adalah sebagai berikut:

a. Jika Net B/C > 1, maka proyek layak untuk dilaksanakan.

b. Jika Net B/C < 1, maka proyek tidak layak untuk dilaksanakan.

2.2.4 Payback Period

Payback period digunakan untuk dapat melihat seberapa lama investasi bisa

kembali. Semakin pendek jangka waktu kembalinya investsi, semakin baik suatu investasi

untuk dijalankan. Kelemahan dari metode payback period adalah tidak memperhitungkannya nilai waktu uang dan tidak memperhitungkan aliran kas sesudah

periode payback. Berikut merupakan cara penghitungan dari payback period.

PP

=

I

Ab

Keterangan:

I = besarnya biaya investasi

Ab = benefit bersih yang diperoleh setiap tahunnya

2.3 Strategi Pembiayaan

Strategi pembiayaan adalah rencana yang dikerjakan untuk mencapai objektif

keuangan program kerja. Dalam menganalisa dan memilih strategi pembiayaan bisa sangat

rumit. Dana pembangunan sifatnya terbatas, sehingga perlu upaya mobilisasi dari berbagai

sumber yang sah secara hukum.

Strategi pembiayaan dapat diupayakan dari sektor pemerintah, sumber non-APBN ,

BAB III

GAMBARAN UMUM

3.1 Deskripsi objek pembangunan

Kota Batam adalah kota terbesar di Provinsi Kepulauan Riau dan terdiri dari tiga

pulau utama: Batam, Rempang dan Galang (sering disingkat sebagai Barelang), beserta

lebih dari 300 pulau kecil lainnya. Pembangunan ekonomi yang pesat di Batam

menyebabkan iumbuhnya populasi sekitar 10% per tahun selama 10 tahun terakhir hingga

populasi saat ini sebesar 1,1 juta. Sampah kota Batam saat ini dibawa ke Telaga Punggur,

yaitu landfill atau tempat pembuangan akhir (TPA) yang dioperasikan oleh DKP.

Saat ini terdapat kurang lebih 700 ton sampah per hari di Pulau Batam yang dibuang

di TPA Telaga Punggur. TPA Telaga Punggur adalah satu-satunya landfill yang tersedia untuk pembuangan sampah di Batam, dan belum ada rencana untuk menambah situs lain.

Untuk itu pengembangan prasarana pengelolaan sampah patut untuk dikembangkan.

Berdasarkan sepuluh opsi yang telah dipertimbangkan, dipilihlah dua opsi yang akan

ditawarkan kepada pihak swasta yaitu opsi 5 menghasilkan Refuse derived fuel (RDF) dan tetap menggunakan landfill untuk residu serta memisahkan sampah menjadi fraksi basah dan kering, serta opsi 9 dimana mengeringkan sampah organik basah (bio-dry) dan menggunakan sampah (kering) sebagai bahan bakar pada instalasi pembakaran massa

konvensional untuk menghasilakn listrik.

Gambar 2 : Citra Satelit TPA dan wilayah sekitarnya

3.3 Kajian Struktur Anggaran Daerah/Pusat

3.3.1. Keuangan Kota Batam

Dengan menggunakan data dari Kota Batam dan analisis lebih lanjut, pendapatan

dan pengeluaran untuk Kota Batam sepanjang 2007-2012 telah diidentifikasi, dengan data

2012 telah dianggarkan sementara untuk 2007-2011 merupakan dana aktual. Hal ini telah

dianalisis untuk menilai kapasitas anggaran Kota Batam untuk dapat menyediakan dukungan

dana tahunan untuk mendukung proyek KPS

Pendapatan Kota Batam terdiri terutama atas dua sumber utama:

a. Pendapatan Asli Daerah (PAD), khususnya dari pajak daerah dan erbagai retribusi

(pelayanan sampah, parkir,iklan, dsb)

b. Transfer Pemerintah Pusat dan Provinsi

Sementara Transfer Pemerintah sejuah ini masih menjadi bagian besar dari

pendapatan Kota Batam, (aktual 2011 adalah 66%), PAD diproyeksikan akan tumbuh secara

signifikan seiring dengan desentralisasi di Indonesia.

Dikarenakan ukuran CAPEX baik untuk Opsi 5 dan 9, diperkirakan tidak mungkin Kota Batam menyediakan kontribusi CAPEX di awal dalam jumlah yang signifikan di bawah salah satu setting yang disarankan (0%, 25%, 50%). Penilaian keuangan Kota Batam ini merupakan pemeriksaan terhadap kapasitas anggaran Kota Batam untuk menyediakan dukungan dana tahunan, berdasarkan dukungan tarif dan CAPEX yang telah dijelaskan.

3.3.2. Keuangan DKP

Jelas bahwa sejumlah kegiatan akan berada dalam cakupan proyek KPS pengelolaan

sampah, namun jelas akan terdapat kegiatan non-pengelolaan sampah/TPA Telaga Punggur

oleh DKP yang akan terus membutuhkan pendanaan.

Ini akan memerlukan diskusi lebih lanjut dengan Kota Batam/DKP namun

diperkirakan sekitar Rp.11.000 juta akan diperlukan untuk kegiatan yang telah berjalan,

yang berarti sekitar Rp.49 milyar anggaran yang „tersedia‟. Pendanaan DKP yang

kemungkinan tersedia ini dapat memenuhi sekitar 70% kapasitas rata-rata Kota Batam

sebesar Rp.70 milyar selama lima tahun data anggaran aktual (yaitu 2007-2011).

3.3.3. Persyaratan Pendanaan Tahunan

Secara keseluruhan untuk proyek KPS pengelolaan sampah Batam yang

dikembangkan dengan Opsi 5 atau Opsi 9, isu terkait dukungan pemerintah terkait dengan

kombinasi pembayaran subsidi CAPEX dan OPEX seperti apa yang terjangkau untuk

kontribusi CAPEX sementara Kota Batam harus membayar kontribusi OPEX yang sedang

berjalan untuk menutup funding gap tahunan.

Tabel 8.17 di bawah didasarkan pada “glidepath” tarif yang diidentifikasi

sebelumnya, menuju pemulihan OPEX selama lima tahun. Kontribusi CAPEX dan Funding

Gap Tahunan untuk masing-masing opsi merupakan konsekuensi dari pengadopsian prinsip

penentuan harga tersebut.

Kemampuan keseluruhan Kota Batam untuk menyediakan kontribusi funding gap

tahunan untuk KPS Pengelolaan Sampah Kota Batam akan mencerminkan kapasitas

finansialnya sebagaimana diringkas pada Tabel 8.17 di atas, terkaitdengan kesiapan

pemerintah nasional (dan provinsi) untuk memberikan kontribusi CAPEX.

Kelayakan Kredit Kelayakan kredit awal dari proyek Pengelolaan Sampah Kota Batam

telah dilaksanakan berdasarkan indikator finansial kunci berikut:

Rasio operasi (Biaya/Pendapatan O&M): bertujuan kurang dari 1 (biasanya sekitar 0,5-0,8)

Rasio untuk menilai tingkat kembali proyek:

NPV menjadi > 1

Financial Internal Rate or Return (FIRR) menjadi > WACC(Keterangan: WACC telah dikalkulasi dengan 70% hutang dan 30% ekuitas. Ekuitas IRR menjadi

>tingkat pengembalian aset yang sesuai misalnya dengan menggunakan

CAPM misalnya menggunakan CAPM [capital asset pricing model]

Ke = Rf + β (Rm-Rf)

Ke : tingkat pengembalian yang dibutuhkan,

Rf : Risk free rate berdasarkan pada rata-rata 10 tahun tenor bond (obligasi) pemerintah Indonesia, sekitar 7%,

Β : Sensitivitas aset terhadap risiko yang tidak dapat didiversifikasi , diperkirakan

sebagai 1.5 dan Rm:pengembalian pasar/market return, sekitar 18% (from the input

of SMI). Maka Ke = 7% + 1.5 x (18% -7%) = 23.50%

Debt Service Coverage Ratio (DSCR) menjadi > 1.2

Indikator finansial kunci untuk Opsi 5 dan 9 ditunjukkan di bawah pada Tabel 8.18, berdasarkan pada scenario tarif glidepath untuk masing-masing opsi (yaitu dari WTP

kepada tingkat pemulihan OPEX selama kurun waktu lima tahun).

Tabel 2 : Indikator Finansial Menggunakan Tariff Glidepath Dengan Dukungan Pendanaan Pemerintah

Sumber : Dokumen Pra Studi Kelayakan Proyek Manajemen Persampahan Kota Batam

Pada pembiayaan proyek KPS Pengelolaan Sampah Kota Batam, serta ketidakpastian

pada tingkat pemulihan biaya yang dapatdicapai dengan peningkatan glidepath tarif,

membuka kemungkinan berbagai variabel. DSCRE untuk kedua opsi tersebut adalah di atas

1,2, dengan meperimbangkan pasar KPS Indonesia yang berkembang dan adanya

pemerintah sub-nasional sebagai sponsor kunci untuk banyak proyek awal jalur pipa yang

memandang bank sebagai entitas konservatif/menghindari risiko dan mencari DSCR yang

lebih tinggi. Revisi persiapan (revised gearing) (dari asumsi kerja saat ini sebesar 70/30)

juga dapat dinilai pada tahap analisis berikutnya.

Ini akan terkait dengan diskusi dan resolusi antara pemangku kepentingan dalam

beberapa tahap selanjutnya dalam proyek: Kota Batam, pemeirntah provinsi dan pusat, dan

lembaga kuncinya yang relevan. Tingkat dan bentuk subsidipemerintah akan menjadi hal

kunci bagi para peserta lelang untuk proyek KPS dan karenanya amat penting untukmemiliki

posisi yang jelas dan layak kredit sebelum melibatkan pihak swasta. Skala pendanaan Kota

Batam yang tersediauntuk mendukung opsi/scenario diatas mencerminkan kapasitas

finansialnya sebagaimana dibahas pada bagian 8.4 diatas.Gambar 8.1 untuk Opsi 5 dan

Gambar 8.2 untuk Opsi 9 diperlihatkan di bawah. Untuk masing-masing opsi, terdapat

(garis merah pada setiap grafik) yang disajikan agar DSCR dan tolok ukur FIRR dapat

dicapai: 0% kontribusi CAPEX dan seluruh dukungan pemerintahdisediakan pada basis

tahunan sepanjang usia proyek; 25% kontribusi CAPEX dan dukungan pemerintah tahunan

yanglebih rendah; dan 50% kontribusi CAPEX dan tingkat dukungan pemerintah tahunan

terendah (dari model skenario).

Tabel 8.19 di bawah meringkas tingkat dukungan funding gap tahunan yang

dibutukan sepanjang usia operasional proyek potensial untuk berbagai level dukungan

CAPEX awal. Jelas bahwa semakin tinggi dukungan subsidi di awal akan mengurangi

kebutuhan pendanaan tahunan.

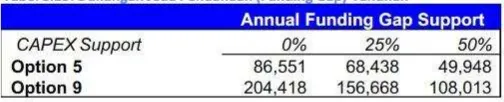

Tabel 3 : Funding Gap Tahunan

Sumber : Dokumen Pra Studi Kelayakan Proyek Manajemen Persampahan Kota Batam

Opsi 5 (RDF) akan masuk ke dalam kapasitas finansial Kota Batam yang dinilai yang

berpotensi menyediakan hingga Rp70 milyar dukungan subsidi tahunan untuk KPS,

berdasarkan setidaknya 25% dukungan CAPEX. Opsi 9 akan memerlukandukungan CAPEX

lebih besar dari 50% yang telah diilustrasikan pada analisis ini agar subsidi tahunan bisa

masuk kedalam kapasitas finansial Kota Batam.

Berdasarkan data biaya awal pada penilaian teknis untuk Opsi 5 dan 9, evaluasi

proyek selama 25 tahun telah dilaksanakan.

Pendapatan Total = Pendapatan Retribusi Sampah + Pendapatan dir penjualan

output (Opsi 5=RDF, Opsi 9=listrik)

Istilah Jeda Pendanaan (Funding Gap) (baris Ketiga di tabel di bawah) telah

dikembangkan untuk Opsi 5 dan Opsi 9 ,yang menunjukkan adanya gap antara pendapatan

dari seluruh sumber untuk masing opsi dan CAPEX dan OPEX penuh untuk

masing-masing opsi. Funding Gap Tahunan juga telah dihitung (Baris 4 pada tabel di bawah) yang

menunjukkan Funding Gap NPV selama 25 tahun secara keseluruhan dengan berbasis

a. Tidak ada kontribusi pemerintah di awal untuk CAPEX, dengan tanpa pengurangan

Funding Gap Tahunan.

b. Kontribusi pemerintah di awal sebesar 25% untuk CAPEX, dengan pengurangan

sebagian dari Funding Gap Tahunan.

c. Kontribusi pemerintah di awal sebesar 50% untuk CAPEX dengan pengurangan

signifikan Funding Gap Tahunan.

Kedua opsi tersebut telah dinilai pada asumsi tingkat pengumpulan retribusi sebesar 70%.

Untuk Kota Batam, Kapasitas Finansial rata-ratanya sepanjang lima tahun data

anggaran aktual (yaitu 2007-2011) adalah kurang lebih sebesar Rp.70 milyar per tahun.

Upaya ini menyediakan dasar untuk mempertimbangkan kemungkinan dukungan

subsidi untuk KPS, namun harus disadari bahwa Kapasitas Finansial tidak memperhitungkan

pengeluaran modal oleh Kota Batam dan jelas pengeluaran modal terkait non-pelayanan

sampah harus dimasukkan kedalamnya. Hal ini masih harus dibahasantara Kota Batam dan

DKP, penilaian anggaran DKP menunjukkan kurang lebih sekitar Rp.49 milyar per tahun

tidak lagi diperlukan untuk kegiatan Pengelolaan Sampah Kota Batam jika proyek ini

dijalankan sebagai KPS. Dana DKPyang kemungkian tersedia ini dapat menutup sekitar 70%

kapasitas finansial rata-rata Kota Batam sebesar Rp.70 milyar.

Pada pembiayaan proyek KPS Pengelolaan Sampah Kota Batam, dan ketidapastian

pada tingkat pemulihan biayayang dapat dicapai dengan peningkatan glidepath tarif,

menyisakan sejumlah variabel. DSCR untuk kedua opsi diatas adalah lebih dari 1,2, dengan

memperhatikan meningkatnya pasar KPS Indonesia dan adanya pemeirntah sub-nasional

sebaai sponsor kunci untuk banyak jalur pipa proyek awal yang memandang bank bersifat

konservatif/menghindari risiko dan mencari DSCR yang lebih tinggi.

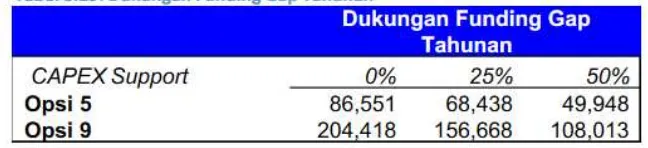

tabel 4 : Dukungan funding gap tahunan

Sumber : Dokumen Pra Studi Kelayakan Proyek Manajemen Persampahan Kota Batam

Osi 5 (RDF) akan masuk ke dalam kapasitas finansial Kota Batam yang dinilai dan

dapat menyediakan hingga Rp. 70 jutadukungan subsidi tahunan untuk KPS, berdasarkan

CAPEX yang didasarkan pada analisis ini guna membuat subsidi tahunan masuk ke dalam

kapasitas finansial Kota Batam yang dinilai.

Pihak swasta yang sudah digandeng yakni PT Sarana Multi Infrastruktur (Persero)

(PT SMI). PT SMI adalah Badan Usaha Milik Negara/BUMN yang dinaungi oleh Kementrian

Keuangan. Dengan menyandang status proyek One on one bidder meetings, perkiraan biaya proyek adalah sebesar 1-1,5 triliun.

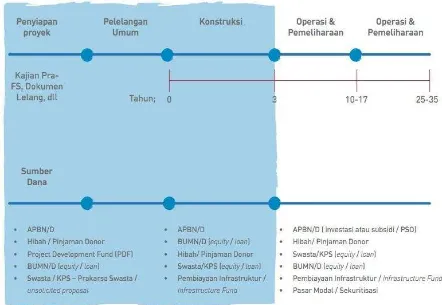

Gambar 3 : diagram siklus pembangunan

Sumber : Dokumen Pra Studi Kelayakan Proyek Manajemen Persampahan Kota Batam

Diagram di atas menggambarkan siklus pembangunan proyek infrastruktur dengan

skema KPS. Dilihat dari konteks tanggung jawab pembiayaan proyek, sebelum proyek

infrastruktur ditentukan oleh pemenang melalui tender, pembiayaan menjadi beban

Penanggung Jawab Proyek Kerjasama (PJPK). Sumber pendanaan yang sesuai untuk

penyiapan proyek tersebut berasal dari APBN/D, dana hibah atau soft loan, dana fasilitas

penyiapan proyek ataupun swasta untuk proyek prakarsa swasta/unsolicited.

Selanjutnya, ketika proyek tersebut sudah ditentukan pemenangnya maka selama

masa konsesi (masa konstruksi hingga akhir masa konsesi), pembiayaan menjadi tanggung

KPS merupakan pengetahuan yang sedang berkembang, sehingga begitu banyak

definisi yang dikemukakan para ahli. Namun demikian dapat didefinisikan secara sederhana

bahwa “KPS merupakan kontrak jangka panjang antara Pihak Pemerintah dan Pihak Swasta

dalam hal penyediaan infrastruktur atau layanan publik dimana pihak swasta mengambil alih

sebagian dari tanggung jawab dan risiko yang diemban oleh Pihak Pemerintah”.

Berdasarkan definisi diatas dapat kita pahami bahwa:

1. KPS merupakan kontrak kerjasama antara Pemerintah dan Swasta dalam penyediaan

infrastruktur atau layanan publik dalam jangka waktu panjang (biasanya 15-20

tahun).

2. Pemerintah memiliki peran dalam proses pengadaan Badan Usaha (BU) untuk

memilih mitra swasta yang akan melaksanakan pembangunan proyek infrastruktur,

serta memberikan dukungan/insentif untuk meningkatkan kelayakan finansial proyek

bilamana diperlukan.

3. Swasta bertanggung jawab dalam tahapan pembangunan proyek (termasuk

penyediaan finansial, keahlian dan teknologi yang diperlukan) dan/atau

melaksanakan operasionalisasi serta pemeliharaan sesuai dengan kontrak kerjasama.

4. Kontrak yang bersifat “win-win-win” (antara Pemerintah, Swasta, dan Publik)

3.4 Eksplorasi Sumber Pembiayaan Alternatif

Sebagaimana telah dijabarkan mendetil pada Bab 5, 10 opsi teknis telah diidentifikasi yang mencakup berbagai kemungkinan untuk mengelola sampah Kota Batam di masa mendatang. Sasaran utama dari opsi-opsi tersebut adalah untuk mengamankan pemrosesan dan kapasitas pembuangan jangka panjang untuk sampah dengan cara yang paling efektif. Sejumlah teknologi telah diidentifikasi dan proses seleksi yang menggunakan berbagai kriteria telah digunakanyang didasarkan pada parameter yang telah ditengtukan. Tujuan dari proses ini juga untuk mengidentifikasi proyek yang dapat menarik sektor swasta melalui skema KPS. Berdasarkan hasil perbandingan ini, Opsi 5 RDF dijadikan sebagai rekomendasi utama diikuti dengan Opsi 9 di tempat kedua (kombinasi bio-drying fraksi basah dari aliran sampah yang dikombinasikan dengan WTE konvensional untuk menghasilkan listrik sebesar mungkin). Fokus analisis finansial dan eekonomi ini adalah untuk berkonsentrasi pada kedua opsi ini.

“Glidepath” tarif telah diperkenalkan kedalam analisis sebagai strategi lima tahunan untuk meningkatkan pendapatan tarif hingga mencapai tingkat yang dapat menutup penuh

biaya operasi dan pemeliharaan untuk Opsi 5 dan Opsi 9. Tarif saat ini (yaitu tarif domestik

rumah tangga rata-rata sebesr Rp.15.008 per bulan) jauh di bawah tingkat pemulihan biaya,

yang berarti subsidi operasional yang besar dibutuhkan saat ini, bahkan untuk tingkat

pelayanan yang rendah. Untuk layanan pengelolaan sampah baru dan teknologi terkait pada

Opsi 5 dan Opsi 9, peningkatan tarif yang signifikan dibutuhkan untuk memperbaiki

pemulihan biaya (sehingga dapat mengurangi ketergantungan terhadap subsidi yang ada

saat ini). Tiga kategori tarif telah dimasukkan seiring dengan sumber sampah sebagaimana

dijelaskan pada Bab 3:

Domestik/rumah tangga

Komersial/non-rumah tangga

Industri dan fasilitas publik

Untuk Opsi 5, ketiga tarif tersebut telah disesuaikan sebesar 13,77% per tahun selama

lima tahun. Untuk rumah tangga,ini akan melibatkan tarif awal sebesar Rp.20.000

(berdasarkan tarif Willingness to Pay untuk rumah tangga kelasmenengah bawah sebagaimana dijelaskan pada Bab 4). Di bawah “glidepath” tarif sepert ini, proyek akan

dapat memulihkan secara penuh biaya operasional dan pemeliharaan pada akhir tahun

Untuk Opsi 9, setiap tarif membutuhkan peningkatan 1,88% setiap tahunnya untuk

mencapai tingkat yang akan menutup penuh biaya operasional dan pemeliharaan di akhir

tahun kelima. Perhatikan bahwa peningkatan glidepath tarif tahunan yang amat rendah

pada opsi ini mencerminkan pemasukan yang kuat dari penjualan listrik dari fasilitas WTE.

Glidepath tarif untuk masing-masing opsi telah diterapkan pada Tabel 8.7 untuk Opsi 5 dan Tabel 8.8 untuk Opsi 9.Untuk masing-masing opsi, tabel menunjukkan jumlah

Pendapatan Total (lihat Baris 2 di masing-masing tabel di bawah),yang dihitung sepanjang 5

tahun usia proyek. Pendapatan Total diperlihatkan dalam istilah Present Value (PV),

dikurangi Weighted Average Cost of Capital (WACC) yang diidentifikasi pada Tabel 8.2 di

atas. Pendapatan Total telah dikalkulaskan dengan dasar berikut:

Pendapatan Total = Pendapatan Retribusi Sampah + Pendapatan dari penjualan

output (Opsi 5=RDF, Opsi 9=listrik)

Istilah Funding Gap diperkenalkan dan telah dikembangkan untuk Opsi 5 dan Opsi 9, menunjukkan gap antara seluruh pendapatan-sumber untuk masing-masing opsi dan CAPEX

dan OPEX penuh untuk masing-masing opsi. Gap untuk masing-masing opsi merupakan hasil dari tarif yang tidak menghasilkan pendapatan yang cukup untuk menutup biaya penuh

proyek terkait. Funding Gap Tahunan (Annual Funding Gap) juga telah dikalkulasikan (lihat Baris 4 pada masing-masing tabel di bawah).Ini menunjukkan keseluruhan 25 tahun dari

a. Tidak ada kontribusi pemerintah di awal untuk CAPEX, dengan tanpa pengurangan

Funding Gap Tahunan.

b. Kontribusi pemerintah di awal sebesar 25% untuk CAPEX, dengan pengurangan

sebagian dari Funding Gap Tahunan.

c. Kontribusi pemerintah di awal sebesar 50% untuk CAPEX dengan pengurangan

signifikan Funding Gap Tahunan.

Setting kontribusi di awal lainnya juga mungkin dan telah digunakan untuk tujuan

ilustrasi hanya pada tahap ini.Tabel 8.7 (Opsi 5) dan Tabel 8.8 (Opsi 9) telah dinilai dengan

asumsi pada tingkat pengumpulan retribusi 70%. Ini adalah asumsi kunci dan telah dibahas

sebelumnya pada bagian 4.1 di atas.

Untuk Opsi 5 pada Tabel 8.7 di atas ketika tarif dinaikkan sepanjang lima tahun pada

tingkat yang nantinya mampu menutupi biaya operasi dan pemeliharaan (yaitu OPEX), akan

tetap ada funding gap antara pendapatan dari penjualan RDF dan biaya penuh proyek

(OPEX dan CAPEX). Funding gap keseluruhan untuk Opsi 5 ini telah dikembangkan sebagai

dua komponen: Kontribusi pemerintah di awal terhadap CAPEX sebagai cara untuk

mengurangi funding gap keseluruhan. Funding gap tahunan sepanjang 25 tahun yang

menunjukkan hasil berbagai kontribusi di awal terhadap CAPEX: Semakin tinggi kontribusi di

awal, semakin rendah dana tahunan yang dibutuhkan.

Misalnya, kontribusi di awal sebesar 50% untuk CAPEX akan mengurangi kebutuhan

funding gap tahunan hingga sekitar Rp. 50 milyar.Untuk Opsi 9 pada Tabel 8.8 di atas ketika

tarif dinaikkan sepanjang lima tahun hingga mencapai tingkat yang mampu memulihkan

biaya operasi dan pemeliharaan (yaitu OPEX), masih akan terdapat funding gap antara

pendapatan daripenjualan listrik dan biaya proyek penuh (OPEX dan CAPEX). Funding gap

keseluruhan untuk Opsi 9 telah dikembangkan sebagai dua komponen: Kontribusi

pemerintah di awal terhadap CAPEX sebagai cara untuk mengurangi funding gap

keseluruhan.

Funding gap tahunan sepanjang 26 tahun yang akan menunjukkan hasil berbagai

kontribusi di awal terhadap CAPEX: semakin tinggi kontribusi di awal semakin rendah

funding tahunan yang dibutuhkan. Misalnya, kontribusi di awal sebesar 50% terhadap

CAPEX akan mengurangi funding gap tahunan yang dibutuhkan hingga sekitar Rp.108

milyar. Keberhasilan pendekatan tersebut bergantung pada sejauh mana pemerintah pada

setiap tingkatan –pusat, provinsi dan Kota Batam - bersedia berkontribusi menutup funding

gap, baik di awal maupun tahunan. Pendanaan Kota Batam yangtersedia untuk memberikan

BAB IV

ANALISIS

4.1 Analisis Finansial Sederhana

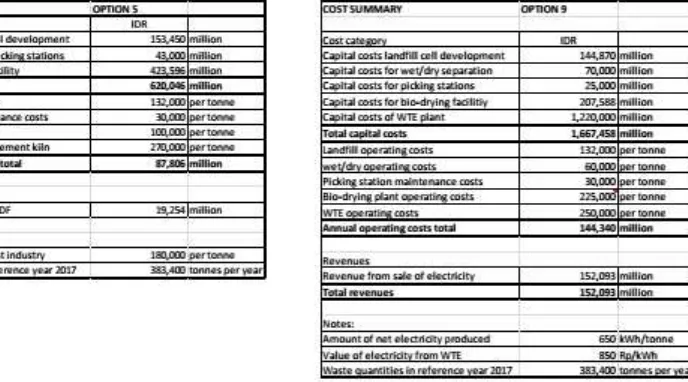

Dalam pembiayaan proyek fasilitas pengelolaan sampah di kota Batam terdapat dua

opsi dalam pengembangannya antara lain dengan sistem RDF (Refuse Derived Fuel) dan

sistem bio-drying & WTE. Berikut tabel ringkasan untuk tiap sistem RDF dan bio-drying &

WTE

Dalam pembiayaannya, dalam 5 tahun awal difokuskan dalam meningkatkan pendapatan tarif hingga mencapai tingkat yang dapat menutup penuh biaya operasi dan pemeliharaan untuk tiap sistem. Tarif domestik rumah tangga rata-rata sebesr Rp.15.008 per bulan jauh di bawah tingkat pemulihan biaya, yang berarti subsidi operasional yang besar dibutuhkan saat ini, bahkan untuk tingkat pelayanan yang rendah. Untuk layanan pengelolaan sampah baru dan teknologi terkait pada tiap sistem, peningkatan tarif yang signifikan dibutuhkan untuk memperbaiki pemulihan biaya (sehingga dapat mengurangi ketergantungan terhadap subsidi yang ada saat ini). Tiga kategori tarif telah dimasukkan seiring dengan sumber sampah antara lain:

Domestik/rumah tangga

Komersial/non-rumah tangga

Industri dan fasilitas publik

Untuk sistem DRF, ketiga tarif tersebut telah disesuaikan sebesar 13,77% per tahun selama lima tahun. Untuk rumah tangga, ini akan melibatkan tarif awal sebesar Rp.20.000 (berdasarkan tarif Willingness to Pay untuk rumah tangga kelas menengah bawah dan tariff pada tahun ke – 5 sebesar Rp. 45.539,-

Untuk sistem bio-drying & WTE, setiap tarif membutuhkan peningkatan 1,88% setiap tahunnya untuk mencapai tingkat yang akan menutup penuh biaya operasional dan pemeliharaan di akhir tahun kelima. Untuk rumah tangga, ini akan melibatkan tarif awal sebesar Rp.20.000 (berdasarkan tarif Willingness to Pay untuk rumah tangga kelas menengah bawah dan tariff pada tahun ke – 5 sebesar Rp. 26.217,-

Ini menunjukkan keseluruhan 25 tahun dari NPV Funding Gap pada basis tahunan. Funding Gap Tahunan ini ditunjukkan dalam tiga setting:

a. Tidak ada kontribusi pemerintah di awal untuk CAPEX, dengan tanpa pengurangan Funding Gap Tahunan

b. Kontribusi pemerintah di awal sebesar 25% untuk CAPEX, dengan pengurangan sebagian dari Funding Gap Tahunan

c. Kontribusi pemerintah di awal sebesar 50% untuk CAPEX dengan pengurangan signifikan Funding Gap Tahunan

Berikut tabel dimana tiap skenario di atas dilakukan untuk tiap sistem

Sistem RDF (Refuse Drived Fuel)

Pendapatan dari fasilitas pengelolaan sampah tersebut berasal dari tarif yang dikenakan kepada sumber sampah yaitu Domestik/rumah tangga, Komersial/non-rumah tangga, serta Industri dan fasilitas public serta penjualan output dari pengelolaan sampah yaitu RDF dan listrik.

4.3 Pemilihan Sumber Pembiayaan

Sumber pembiayaan yang relevan pertama kali adalah Pendapatan Asli Daerah (PAD) kota Batam sendiri. Namun PAD kota Batam belum bisa menyediakan kontribusi biaya modal awal dalam jumlah yang amat besar dalam tiap skenario yang ada. Kapasitas keuangan kota Batam bisa dihitung dengan rumus sebagai berikut

Kapasitas keuanagan= pendapatan daerah + pembagian pajak/non-pajak + dana alokasi umum – biaya non- diskrisioner

Dengan rumus di atas maka dapat dihasilkan kapasitas keuangan kota Batam sebagai tabel berikut

Meskipun kapasitas keuangan kota Batam pada tahun 2012 menacapaia 323 milyar, itu belum dikurangi dengan pengeluaran modal untuk non pelayanan sampah sehingga kota Batam belum bisa memberikan kontribusi amat besar dalam pembiayaan fasilitas pengelolaan sampah.

4.4 Strategi Implementasi Sumber Pembiayaan Terpilih

Dari analisis finansial pada proyek fasilitas pengelolaan sampah serta sumber sumber pembiayaan yang ada di kota Batam maka untuk pelakasanaan pembangunan proyek tersebut diarahkan kepada prinsip Konsesi. Dalam Konsesi, Pemerintah memberikan tanggung jawab dan pengelolaan penuh kepada kontraktor (konsesioner) swasta untuk menyediakan pelayanan-pelayanan infrastruktur dalam sesuatu area tertentu, termasuk dalam hal pengoperasian, perawatan, pengumpulan dan manajemennya. Konsesioner bertanggung jawab atas sebagian besar investasi yang digunakan untuk membangun, meningkatkan kapasitas, atau memperluas sistem jaringan, dimana konsesioner mendapatkan pendanaan atas investasi yang dikeluarkan berasal dari tarif yang dibayar oleh konsumen. Sedangkan peran pemerintah bertanggung jawab untuk memberikan standar performance dan menjamin kepada konsesioner.