i

AKAD

ISTISHNÂ’

PARALEL SEBAGAI ALAT DALAM

MEREALISASIKAN MISI NEGARA KEMARITIMAN

PRESIDEN JOKO WIDODO

Disusun Oleh:

Muhammad Anif Afandi (20120430178) Rido Argo Mukti (20140520098)

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

YOGYAKARTA

ii

LEMBAR PERNYATAAN ORISINALITAS

Kami yang bertanda tangan di bawah ini:

Nama Lengkap Penulis 1 : Muhammad Anif Afandi Nama Lengkap Penulis 2 : Rido Argo Mukti

Nama Perguruan Tinggi : Universitas Muhammadiyah Yogyakarta

Dengan ini menyatakan bahwa naskah/tulisan yang kami ikut sertakan dalam “Paper Konferensi Sharia Economic Days 15” yang berjudul:

Akad Istishnâ’ Paralel sebagai Alat dalam Merealisasikan Misi Negara Kemaritiman Presiden Joko Widodo,

merupakan hasil karya sendiri, bukan terjemahan, belum pernah diikutkan dalam konferensi atau kompetisi lain, dan belum pernah dimuat dalam media apapun. Kami bersedia menanggung segala tuntutan jika di kemudian hari ada pihak yang merasa dirugikan, baik secara pribadi maupun secara hukum. Demikian surat pernyataan ini. Apabila terbukti terdapat pelanggaran, kami bersedia untuk didiskualifikasi dari konferensi ini.

Yogyakarta, 28 November 2014

Penulis 1

Muhammad Anif Afandi

Penulis 2

iii

AKAD

ISTISHNÂ’

PARALEL SEBAGAI ALAT DALAM

MEREALISASIKAN MISI NEGARA KEMARITIMAN

PRESIDEN JOKO WIDODO

Muhammad Anif Afandi, Rido Argo Mukti

ABSTRAK

Karya tulis ini membahas mengenai akad istishnâ’ paralel sebagai alat dalam merealisasikan misi negara kemaritiman Presiden Joko Widodo yang diaplikasikan pada produk perbankan syariah. Kajiannya dilatarbelakangi oleh belum adanya produk perbankan syariah yang mendukung potensi sektor kelautan khususnya pembiayaan pembelian kapal besar untuk kelompok nelayan. Akibatnya, terjadi permasalahan-permasalahan yang dihadapi nelayan, yaitu kecilnya daya tangkap ikan karena kurangnya modal nelayan untuk melakukan pembelian peralatan penangkapan ikan dan pembelian kapal besar untuk hasil tangkapan yang lebih besar pula. Tujuan penulisan ini adalah untuk memberikan alternatif pembiayaan bagi kelompok nelayan. Landasan yang mendukung karya tulis ini adalah Fatwa DSN-MUI Nomor: 22/DSN-MUI/III/2002 tentang jual beli istishnâ‟ paralel. Metode penulisan yang digunakan dalam karya tulis ini adalah deskriptif-analisis yaitu penelitian yang berusaha menerangkan dan menggambarkan peristiwa yang terjadi pada objek penelitian pada masa sekarang kemudian dijelaskan, dianalisa, dan disajikan sedemikian rupa sehingga menjadi gambaran yang sistematis. Jenis data yang digunakan adalah data sekunder yaitu berupa statistik perbankan syariah OJK, publikasi Kementrian Kelautan dan Perikanan, dan berbagai literatur lain yang mendukung penelitian ini. Sedangkan hasil pembahasan menunjukkan bahwa akad istishnâ‟ paralel dapat digunakan sebagai akad pembiayaan kapal besar untuk kelompok nelayan karena tidak membebani kedua belah pihak (perbankan syariah dan nasabah). Akad istishnâ‟ paralel dapat dijadikan produk baru berbasis kelautan bagi bank syariah melalui perluasan objek akad (pembelian kapal) dimana kelompok nelayan bertindak sebagai (mustashni’), bank syariah sebagai penyedia jasa pembiayaan untuk nelayan, dan produsen kapal sebagai (shâni). Kesimpulannya adalah sudah sepantasnya perbankan syariah dapat menjadi pa rtner bagi nelayan. Tentu, dalam penerapannya dibutuhkan dukungan dari masing-masing pihak, terutama perbankan syariah dan pemerintah sebagai realisasi misi pemerintahannya.

iv

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN ORISINALITAS ... ii

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A.Landasan Teori ... 8

1. Pengertian Ekonomi Maririm ... 8

2. Bank Syariah dan Perkembangannya di Indonesia ... 9

3. Pengertian Akad Istishnâ’ Paralel ... 11

4. Istishnâ’ Paralel Menurut Hukum Islam ... 12

BAB III METODE PENULISAN A.Pendekatan Penulisan ... 14

B.Jenis Penulisan ... 14

C.Jenis Data ... 15

D.Teknik Pengumpulan Data ... 15

E.Teknik Pengolahan Data ... 15

v Besar untuk Kelompok Nelayan ... 18 C.Mekanisme Pembiayaan Pembelian Kapal Besar untuk Kelompok

Nelayan Menggunakan Akad Istishnâ’ Paralel... 19 D.Urgensi Penerapan Akad Istishnâ‟ Paralel Sebagai Pembiayaan

Pembelian Kapal Besar untuk Kelompok Nelayan ... 22

BAB V PENUTUP

A.Kesimpulan ... 24 B.Rekomendasi ... 25

vi

DAFTAR TABEL

Tabel 1.1. Perkembangan Nilai Tukar Nelayan Per Bulan Tahun 2014 ... 2 Tabel 1.2. PDB Perikanan Atas Harga Berlaku dan Konstan 2000

(Triliun Rp) ... 3 Tabel 1.3. Perkembangan Pembiayaan Istishnâ’ Oleh Bank Umum

vii

DAFTAR GAMBAR

Gambar 4.1. Skema Pembiayaan Rumah Menggunakan

Akad Istishnâ’ Paralel di Bank Syariah ... 16 Gambar 4.2. Skema Pembiayaan Pembelian Kapal Besar untuk Kelompok

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara kepulauan terbesar di dunia, dan memiliki panjang pantai 81.000 km dan memiliki 17.508 pulau serta dua pertiga wilayahnya berupa laut (Mulyadi, 2005). Menurut Sembiring (2013), potensi sumber daya laut Indonesia adalah 6,18 juta ton per tahun yang terdiri dari potensi ikan pelagis besar 975,05 ribu ton, ikan pelagis kecil 3,23 juta ton, ikan emersal 1,78 juta ton, ikan karang konsumsi 75 ribu ton, dan cumi-cumi 28,25 ribu ton. Sembiring (2013), menambahkan bahwa selain memiliki potensi perikanan yang sangat besar, Indonesia juga memiliki pesisir pantai yang dapat dimanfaatkan sebagai sarana budidaya yang memiliki luas sekitar 830 ribu hektar.

Selain itu, menurut Kementrian Kelautan dan Perikanan (2014), dijelaskan bahwa potensi sumber daya laut Indonesia dibedakan menjadi 2 jenis. Jenis pertama, yaitu sumber daya terbaharukan (renewable resources) yang meliputi perikanan, mangrove, terumbu karang, air laut, energi gelombang, pasang surut, dan angin laut. Jenis kedua, sumber daya tidak terbaharukan (non-renewable resources) yang meliputi minyak, gas bumi, dan berbagai jenis mineral.

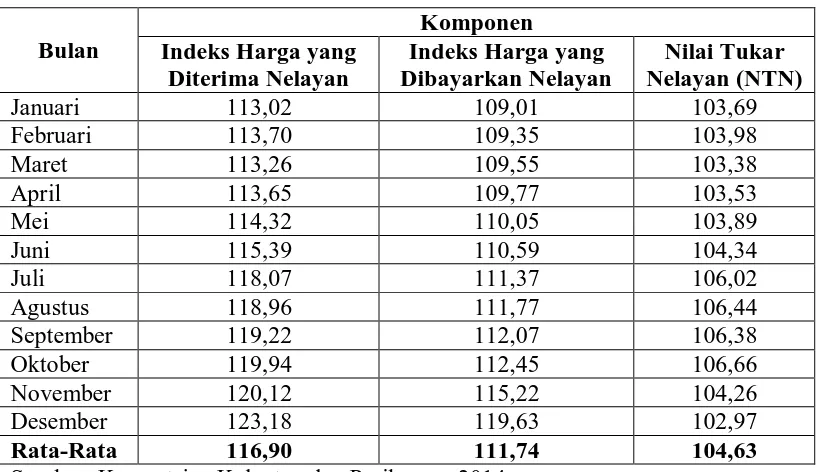

2 89,45 persen adalah kapal kecil tanpa motor/motor kurang dari 5 Gross Tonage (GT). Kedua, belum diperolehnya dukungan permodalan dari perbankan dan lembaga keuangan lainnya dalam rangka pengembangan usaha kelautan. Ketiga, bencana alam yang sering terjadi di wilayah pengembangan ekonomi kelautan dan keempat, yaitu permasalahan lingkungan seperti pencemaran lingkungan, penggunaan alat tangkap yang tidak ramah lingkungan, dan kegiatan penangkapan ikan ilegal dari negara lain yang merugikan nelayan Indonesia. Kemudian, secara jelas potret kemiskinan nelayan dapat ditunjukkan melalui perkembangan Nilai Tukar Nelayan (NTN) sebagai berikut:

TABEL 1.1.

Perkembangan Nilai Tukar Nelayan Per Bulan Tahun 2014

Bulan

September 119,22 112,07 106,38

Oktober 119,94 112,45 106,66

November 120,12 115,22 104,26

Desember 123,18 119,63 102,97

Rata-Rata 116,90 111,74 104,63 Sumber: Kementrian Kelautan dan Perikanan, 2014.

3 nelayan mengalami kenaikan yang disebabkan oleh kenaikan harga ikan yang bertepatan dengan bulan Ramadhan dan menjelang Idhul Fitri, sehingga nilai NTN terus meningkat sampai bulan Oktober yang berada pada angka 106. Namun, pada bulan November nilai NTN mengalami penurunan yang drastis yaitu sebesar 104,26 (2,25 persen) yang disebabkan kenaikan harga yang dibayarkan nelayan akibat kenaikan harga BBM (Bahan Bakar Minyak) jenis solar dan premium.

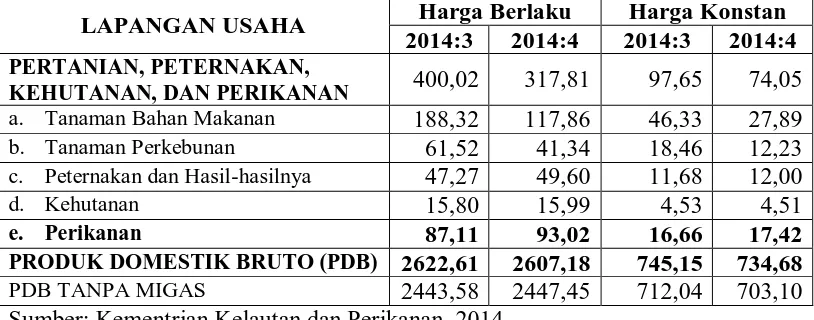

Kemiskinan nelayan merupakan ironi di negeri ini. Melihat potensi sektor kelautan yang begitu besar, namun masyarakat tidak dapat merasakan kekayaan negerinya. Padahal, melihat sumbangan sektor perikanan terhadap pembentukan PDB (Produk Domestik Bruto) nasional, harusnya angka kuantitas tersebut dapat dirasakan secara riil oleh nelayan sebagai subyek dalam industri kelautan. Berikut adalah sumbangan sektor perikanan terhadap pembentukan PDB (Produk Domestik Bruto) tahun 2014:

TABEL 1.2.

PDB Perikanan Atas Dasar Harga Berlaku dan Harga Konstan 2000 (Triliun Rp)

LAPANGAN USAHA Harga Berlaku Harga Konstan 2014:3 2014:4 2014:3 2014:4

PERTANIAN, PETERNAKAN,

KEHUTANAN, DAN PERIKANAN 400,02 317,81 97,65 74,05

a. Tanaman Bahan Makanan 188,32 117,86 46,33 27,89

b. Tanaman Perkebunan 61,52 41,34 18,46 12,23

c. Peternakan dan Hasil-hasilnya 47,27 49,60 11,68 12,00

d. Kehutanan 15,80 15,99 4,53 4,51

e. Perikanan 87,11 93,02 16,66 17,42

PRODUK DOMESTIK BRUTO (PDB) 2622,61 2607,18 745,15 734,68

PDB TANPA MIGAS 2443,58 2447,45 712,04 703,10

Sumber: Kementrian Kelautan dan Perikanan, 2014.

4 persen dibandingkan dengan triwulan III-2014. Kenaikan pertumbuhan PDB dari perikanan menunjukkan bahwa sektor perikanan mampu menjadi andalan dalam peningkatan perumbuhan ekonomi nasional (Kementrian Kelautan dan Perikanan, 2014).

Apabila melihat rendahnya kesejahteraan nelayan di atas, hal tersebut nampaknya menjadi pekerjaan rumah yang besar bagi pemerintah mengingat salah satu misi pemerintahan presiden Joko Widodo yaitu ingin mewujudkan Indonesia menjadi negara maritim yang mandiri, maju, kuat, dan berbasiskan kepentingan nasional (Visi, Misi Jokowi-JK, 2014). Selain itu, sesuai amanat dalam UU No. 32 Tahun 2014 Tentang Kelautan Pasal 13, bahwa pembangunan kelautan dilaksanakan sebagai bagian dari pembangunan nasional, maka perlu dilakukan stategi konkrit dalam upaya merealisasikan pembangunan kelautan tersebut. Dalam upaya merealiskan misi negara maritim, maka disusunlah PERMEN No. 3 Tahun 2014 Tentang Rencana Stategis Kementrian Kelautan dan Perikanan Tahun 2010-2014 dijelaskan bahwa visi pembangunan kelautan dan perikanan tahun 2010-2014 adalah pembangunan kelautan dan perikanan yang berdaya saing dan berkelanjutan untuk kesejahteraan masyarakat.

Lembaga keuangan khususnya lembaga keuangan syariah dengan berbagai keunggulannya dari perbankan konvensional, harusnya dapat menjadi pa rtner dalam upaya pengembangan sektor kelautan dalam upaya merealisasikan visi dan misi pemerintah. Namun, hingga saat ini belum ada sinergi antara lembaga keuangan syariah dan pengembangan sektor ekonomi kelautan. Selain itu, lembaga keuangan syariah khususnya perbankan syariah belum memiliki produk berbasis kelautan yang dapat dijadikan solusi untuk mengatasi permasalahan-permasalahan yang dihadapi nelayan selama ini.

5 berkisar 10-15 orang untuk melakukan pembelian satu kapal besar. Kelompok nelayan dipilih untuk mengurangi resiko pembiayaan (Non Performing Financing) oleh perbankan, karena beban pembiayaan tidak dipikul oleh satu nelayan.

Kemudian, pembiayaan istishnâ’ dipilih karena melihat penyaluran pembiayaan istishnâ‟ oleh bank syariah menunjukkan perkembangan yang cukup baik dan akad tersebut dirasa cocok apabila diterapkan dalam rangka pembelian kapal besar oleh kumpulan nelayan. Perkembangan penyaluran pembiayaan

istishnâ’ dapat dilihat pada tabel 1.3. dibawah ini: TABEL 1.3.

Perkembangan Pembiayaan Istishnâ’ Oleh Bank Umum Syariah Juni 2014-Juni 2015 (Milyar Rp)

Sumber: Statistik Perbankan Syariah OJK, 2015.

Sesuai gambar di atas, perkembangan pembiayaan istishnâ‟ oleh bank syariah periode Juni 2014-Juni 2015 menunjukkan kecenderungan yang meningkat, dimana dari bulan Juni 2014 total pembiyaan istishnâ‟ yaitu Rp563 Milyar dan sampai dengan bulan Juni 2015 total pembiayaan istishnâ‟ mencapai Rp678 Milyar.

6 rumah atau KPR (Marduwira, 2010). Untuk itu, perlu dilakukan perluasan objek akad dimana tidak hanya digunakan untuk akad dalam pembiayaan pembelian rumah, namun dapat pula diterapkan pada usaha sektor kelautan sebagai pembiayaan pembelian kapal besar untuk kelompok nelayan. Inovasi produk perbankan syariah dalam bidang kelautan khususnya produk pembelian kapal untuk nelayan perlu dilakukan, karena pada dasarnya seluruh kegiatan pada sektor kelautan baik pengelolaan maupun operasionalnya membutuhkan fasilitas pendukung yaitu kapal. Inovasi produk perbankan syariah tersebut, tentunya dapat menjadi solusi yang tepat ditengah permasalahan yang dihadapi nelayan khususnya dalam permodalan, sehingga terjadi peningkatan dalam pemanfaatan sumberdaya laut yang akhirnya dapat dijadikan modal Indonesia untuk meningkatkan pembangunan ekonomi.

B.Rumusan Masalah

Berdasarkan latar belakang diatas, pokok permasalahan dalam karya tulis ini adalah sebagai berikut:

1. Mengapa akad istishnâ’ paralel dapat digunakan sebagai akad pada pembiayaan pembelian kapal besar untuk kelompok nelayan?

2. Bagaimanakah mekanisme pembiayaan pembelian kapal besar untuk kelompok nelayan menggunakan akad istishnâ’ paralel?

3. Mengapa akad istishnâ’ paralel perlu diterapkan sebagai produk pembiayaan kapal besar untuk kelompok nelayan ?

C. Tujuan Penulisan

Tujuan penulisan karya tulis ini adalah sebagai berikut :

1. Memberikan alternatif pembiayaan untuk kelompok nelayan yang dapat membantu meningkatkan pemanfaatan potensi ekonomi maritim Indonesia.

7 pembiayaan pembelian kapal untuk kelompok nelayan menggunakan akad istishnâ’ paralel.

3. Memberikan usulan pada pihak perbankan syariah untuk memiliki produk-produk inovatif berbasis industri kelautan untuk mendukung pemerintahan Presiden Jokowi dengan mengeluarkan produk istishnâ’ paralel untuk pembiayaan kapal besar untuk kelompok nelayan.

D. Manfaat Penulisan

Adapun manfaat yang diharapkan dalam penulisan karya tulis ini adalah sebagai berikut:

1. Karya tulis ini dapat dijadikan terobosan baru yang konkrit dalam industri kelautan khususnya permasalahan pembelian kapal besar oleh nelayan.

2. Karya tulis ini dapat dijadikan pendukung pemanfaatan petensi ekonomi maritim Indonesia, karena seluruh kegiatan pada sektor kelautan baik pengelolaan maupun operasionalnya membutuhkan fasilitas pendukung yaitu kapal.

3. Karya tulis ini dapat dijadikan referensi atau informasi bagi penulis lain dan pihak perbankan syariah untuk mengeluarkan produk berbasis kelautan yaitu pembiayaan kapal besar untuk kelompok nelayan menggunakan akad

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Ekonomi Maritim.

Ekonomi maritim adalah kegiatan ekonomi yang berlangsung di wilayah pesisir dan lautan serta menggunakan sumber daya alam dan jasa-jasa lingkungan untuk menghasilkan barang dan jasa-jasa yang dibutuhkan umat manusia (Dahuri, 2012). Dahuri (2012) menambahkan bahwa dalam sektor kelautan terdapat 11 sektor ekonomi, yaitu: perikanan tangkap, perikanan budidaya, industri pengolahan hasil perikanan, industri bioteknologi kelautan, pariwisata bahari, energi dan sumber daya mineral, perhubungan laut, industri dan jasa maritim, coa stal forestry (kehutanan pesisir), sumber daya wilayah pulau-pulau kecil, dan sumber daya dan jasa-jasa lingkungan.

Menurut Mulyadi (2005), aktivitas di sektor kelautan tidak terlepas dari seorang nelayan. Menurut Sekretariat Wakil Presiden Republik Indonesia (2011) dijelaskan bahwa nelayan adalah orang yang secara aktif melakukan pekerjaan dalam operasi penangkapan ikan/bintang air lainnya/tanaman air. Nelayan pada umumnya terdiri dari beberapa kelompok. Mulyadi (2005) menjelaskan bahwa dilihat dari segi pemilikan alat tangkap, nelayan dapat dibedakan menjadi 3 kelompok, yaitu:

a. Nelayan Buruh, yaitu nelayan yang bekerja dengan alat tangkap milik orang lain.

b. Nelayan Juragan, yaitu nelayan yang memiliki alat tangkap yang dioperasikan oleh orang lain.

c. Nelayan Perorangan, yaitu nelayan yang memiliki peralatan tangkap sendiri.

9 1) Nelayan Penuh, yaitu nelayan yang seluruh waktu kerjanya digunakan

untuk melakukan operasi penangkapan ikan atau biota laut lainnya. 2) Nelayan Sambilan Utama, yaitu nelayan yang sebagian besar waktu

kerjanya digunakan untuk melakukan operasi penangkapan biota laut, namun ia juga memiliki pekerjaan lain.

3) Nelayan Sambilan Tambahan, yaitu nelayan yang sebagian kecil waktu kerjanya digunakan untuk melakukan pekerjaan penangkapan ikan dan biota laut lainnya.

2. Bank Syariah dan Perkembangannya di Indonesia.

Menurut Ascarya (2008), bank syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain dalam penghimpunan dana, penyaluran dana, dan kegiatan lain yang dinyatakan sesuai syariah. Menurut Karim (2004), perkembangan perbankan syariah di Indonesia diawali dengan berdirinya Bank Muamalat pada tahun 1992. Menurut Antonio (2001), berdirinya Bank Muamalat Indonesia diprakarsai oleh Majelis Ulama Indonesia (MUI) dengan diselenggarakannya Lokakarya Bunga Bank dan Perbankan pada tanggal 18-20 Agustus 1990 di Cisarua, Bogor, Jawa Barat. Antonio (2001) menambahkan bahwa pada awal pendirian Bank Muamalat Indonesia, keberadaan bank syariah belum mendapatkan perhatian yang optimal dari industri perbankan nasional. Namun, seiring dengan perkembangan zaman, Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), maupun Bank Pembiayaan Rakyat Syariah (BPRS), berada di bawah UU No. 10 Tahun 1998 Tentang Perbankan (Ascarya, 2008). Kedudukan operasi bank syariah di bawah UU tersebut, artinya bank syariah merupakan bank universal yang dapat melakukan kegiatann menghimpun dana, menyalurkan dana, dan jasa-jasa lainnya.

10 a. Pola titipan, yaitu wadi’ah yad amanah dan wadi’ah yad dhamanah. b. Pola pinjaman, yaitu qardh dan qardhul hasan.

c. Pola bagi hasil, yaitu mudharabah dan musya raka h. d. Pola jual beli, yaitu murabahah, salam, dan istishnâ’. e. Pola sewa, yaitu ijarah dan ijarah wa iqtina.

f. Pola lainnya, yaitu wa kalah, kafalah, hiwalah, ujr, sharf, dan rahn.

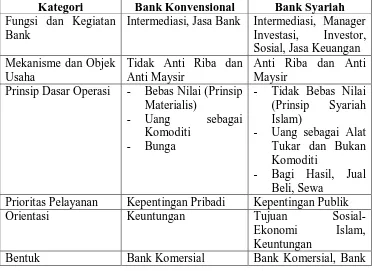

Kemudian, bunga bank (riba) sudah sangat jelas diharamkan dalam alqur‟an, yaitu terdapat pada Q.S Ar-Ruum ayat 39, An-Nisaa‟ ayat 160 -161, Al-Imran ayat 130, dan Al-Baqarah ayat 278-279. Selain itu, beberapa organisasi Islam seperti MUI, Muhammadiyah, Nahdlatul Ulama (NU), Organisasi Konferensi Islam (OKI), Mufti Negara Mesir, dan lainnya juga telah mengharamkan bunga perbankan yang mengadung unsur riba yang jelas merugikan (Antonio, 2001). Selain diharamkannya riba menurut Alqur‟an, keunggulan perbankan syariah sehingga membedakan dengan perbankan konvensional adalah sebagai berikut:

TABEL 2.1.

Perbedaan Bank Konvensional dan Bank Syariah

Kategori Bank Konvensional Bank Syariah Fungsi dan Kegiatan

Bank

Intermediasi, Jasa Bank Intermediasi, Manager Investasi, Investor,

Prinsip Dasar Operasi - Bebas Nilai (Prinsip Materialis)

Prioritas Pelayanan Kepentingan Pribadi Kepentingan Publik

Orientasi Keuntungan Tujuan

Sosial-Ekonomi Islam, Keuntungan

11

(Creditworthiness dan Collateral)

Lebih Hati-hati Karena Partisipasi Dalam Resiko

Hubungan Nasabah Terbatas Debitor-Kreditor

Berorientasi Laba dan Nirlaba

Lembaga Penyelesaian Sengketa

Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah

Dewan Komisaris Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

Investasi Halal dan Haram Halal

Sumber: Ascarya, 2008.

3. Pengertian Akad Istishnâ’ Paralel.

Menurut Antonio (2001), istishnâ’ diartikan sebagai kontrak penjualan antara pembeli dan pembuat barang. Menurut Karim (2004),

12 dilakukan oleh nasabah dan lembaga keuangan syariah (LKS), kemudian untuk memenuhi kewajibannya kepada nasabah, LKS memerlukan pihak lain sebagai shâni (pembuat).

Akad istishnâ’ paralel umumnya sama dengan akad istishnâ’ biasa, namun yang membedakannya adalah karena lembaga keuangan syariah (LKS) tidak dapat membuat barang sesuai permintaan atau pesanan nasabah, maka lembaga keuangan syariah dapat melakukan akad istishnâ’ lanjutan (paralel) dengan shâni (pembuat). Perbedaan antara keduanya yaitu terletak pada penggunaan sub-kontraktor, yakni bisa saja pembeli mengizinkan pembuat menggunakan sub-kontraktor untuk melaksanakan kontrak tersebut. Dengan demikian, pembuat dapat membuat kontrak

istishnâ’ kedua untuk memenuhi kewajibannya pada kontrak pertama. Kontrak yang baru ini kemudian dikenal dengan istishnâ’ paralel (Antonio, 2001).

4. Istishnâ Paralel Menurut Hukum Islam.

Akad istishnâ’ merupakan akad yang hampir menyerupai akad salam. Sehingga, aturan-aturan yang berlaku pada akad salam juga berlaku pada akad istishnâ’. Dalam kedua akad tersebut barang yang diperjualbelikan belum ada, namun harus ditentukan spesifikasi dan harga tertentu. Menurut ulama fiqh, diperbolehkannya akad istishnâ’ didasarkan pada firman Allah SWT dalam Q.S. Al-Baqarah ayat 182, yaitu:

وبتكاف ى مسم لجأ ىلإ ني ب مت يا ت ا إ او مآ ني ّلا اهّيأ اي

ت ل

.

لاب ٌ تاك م ب

Artinya: “Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya….” (Q.S Al-Baqarah 282).13

istishnâ’ syarat sahnya akad istishnâ’ paralel harus memenuhi ketentuan-ketentuan seperti pada akad istishnâ’ biasa yaitu sebagai berikut:

a. Ketentuan Tentang Pembayaran.

1) Alat bayar harus diketahui jumlah dan bentuknya, baik berupa uang, barang, atau manfaat.

2) Pembayaran dilakukan sesuai dengan kesepakatan.

3) Pembayaran tidak boleh dalam bentuk pembebasan hutang.

b. Ketentuan Tentang Barang.

1) Harus jelas ciri-cirinya dan dapat diakui sebagai hutang. 2) Harus dapat dijelaskan spesifikasinya.

3) Penyerahannya dilakukan kemudian.

4) Waktu dan tempat penyerahan barang harus ditetapkan berdasarkan kesepakatan.

5) Pembeli (mustashni‟) tidak boleh menjual barang sebelum menerimanya.

6) Tidak boleh menukar barang, kecuali dengan barang sejenis sesuai kesepakatan.

7) Dalam hal terdapat cacat atau barang tidak sesuai dengan kesepakatan, pemesan memiliki hak khiya r (hak memilih) untuk melanjutkan atau membatalkan akad.

c. Ketentuan Lain.

1) Akad kedua antara perbankan dan subkontraktor terpisah dari akad pertama antara bank dan pembeli akhir.

14

BAB III

METODE PENULISAN

A. Pendekatan Penulisan

Penelitian ini dilakukan dengan menggunakan pendekatan kualitatif. Leksono (2013), menjelaskan bahwa penelitian kualitatif adalah penelitian yang temuan-temuan yang dihasilkannya tidak bisa diselesaikan melalui prosedur statistik maupun cara-cara kuantifikasi (hitungan) lainnya. Menurut Bungin (2004), ciri-ciri penelitian dengan pendekatan kualitatif adalah sebagai berikut: 1. Sumber data bersifat ilmiah, artinya sehari-hari masyarakat.

2. Peneliti merupakan instrumen yang paling penting dalam pengumpulan data dan menjelaskan arti data (interpretasi).

3. Penelitian kualitatif bersifat pemerian (deskriptif), artinya mencatat secara teliti segala fenomena yang dilihat, didengar, serta dibaca.

4. Penelitian harus dilakukan untuk memahami bentuk-bentuk tertentu (shaping) atau kasus.

Dalam karya tulis ini, penelitian difokuskan untuk menjelaskan akad

istishnâ’ paralel pada perbankan syariah yang dijadikan model pembiayaan kapal besar (kapal kapasitas 15 GT) untuk kelompok nelayan di Indonesia.

B. Jenis Penulisan

15 C. Jenis Data

Karya tulis ini menggunakan jenis data sekunder. Menurut Sanusi (2011), data sekunder adalah data-data yang sudah tersedia dan dikumpulkan oleh pihak-pihak lain. Dalam karya tulis ini, data diperoleh dari publikasi Kementrian Kelautan dan Perikanan Republik Indonesia dan Otoritas Jasa Keuangan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan metode yang dilakukan oleh peneliti untuk memperoleh data penelitian. Oleh karena data yang digunakan dalam penelitian ini adalah jenis data sekunder yang telah dikumpulkan oleh lembaga-lembaga, maka teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik pencarian data melalui kontak langsung. Menurut Kuncoro (2009), “yang dimaksud dengan pencarian data melalui kontak langsung adalah peneliti menggunakan terminal komputer dan dapat mencari data yang diperlukan secara langsung”.

Dalam praktiknya, teknik pengumpulan data dilakukan dengan mengunduh data secara langsung yang tersedia pada website Kementrian Kelatuan dan Perikanan serta Otoritas Jasa Keuangan yaitu, www.kkp.go.id/ dan

www.ojk.go.id/ yang dilakukan masing-masing pada tanggal 08 November 2015.

E. Teknik Pengolahan Data

16

BAB IV

ANALISIS DAN PEMBAHASAN

A. Aplikasi Akad Istishnâ’ Paralel di Indonesia

Di Indonesia penggunaan istishnâ’ paralel diatur di dalam Fatwa DSN-MUI Nomor: 22/DSN-DSN-MUI/III/2002 tentang jual beli istishnâ’ paralel. Dalam penerapannya pihak perbankan mengaplikasikan akad istishnâ’ paralel dalam bentuk pembiayaan rumah. Aplikasi pembiayaan rumah tersebut didasarkan keadaan selama ini bahwa pembiayaan pengadaan rumah belum terakomodasi sesuai dengan pola transaksi dan kesyariahaannya, untuk itu dimunculkan produk pembiayaan tersebut sebagai terobosan baru dalam pengembangan produk yang mampu memenuhi kebutuhan masyarakat.

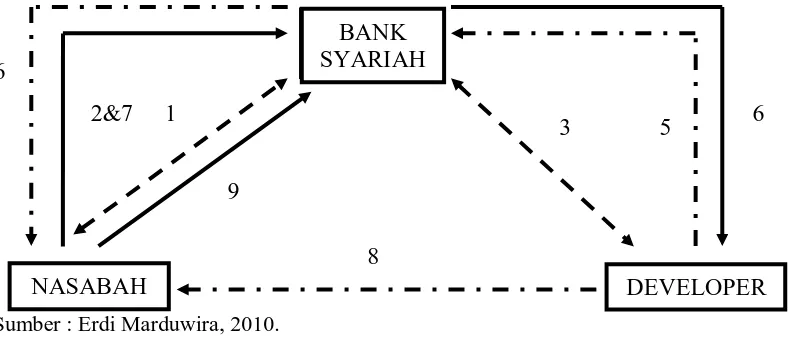

Menurut Surat Edaran Bank Syariah Mandiri (2006), dijelaskan bahwa produk pembiayaan rumah menggunakan akad istishnâ’ paralel hadir dengan didasari oleh kecenderungan dari pengembang/developer untuk tidak melakukan stock atas rumah jadi (ready stock) dalam jumlah besar karena keterbatasan modal dan mahalnya biaya pemeliharaan. Untuk itu, produk pembiayaan rumah menggunakan akad istishnâ’ paralel dibutuhkan untuk memenuhi kebutuhan pasar tersebut. Mekanisme pembiayaan rumah pada bank syariah dapat dijelaskan pada gambar 4.1. sebagai berikut:

Sumber : Erdi Marduwira, 2010.

GAMBAR 4.1.

Skema Pembiayaan Rumah Menggunakan Akad Istishnâ’ Paralel di Bank Syariah BANK

SYARIAH

NASABAH DEVELOPER

1 2&7

&&

9

8

3 5 6

17 Keterangan:

: Alur Barang : Alur Uang : Alur Perjanjian

Dari gambar 4.1. diatas, alur pembiayaan rumah menggunakan akad

istishnâ’ paralel dapat dijelaskan sebagai berikut:

1. Pembiayaan rumah menggunakan akad istishnâ’ paralel antara nasabah dan bank syariah.

2. Pembayaran uang muka oleh nasabah (down payment) bila dibayarkan melalui bank.

3. Perjanjian pembuatan rumah untuk nasabah oleh developer.

4. Bank melakukan pencairan dana sebagai modal pembangunan rumah oleh developer.

5. Penyerahan dokumen persentase/progress pembangunan rumah oleh developer kepada bank (minimal 1 kali/bulan).

6. Penyerahan dokumen persentase/progress yang diserahkan developer pada bank, kemudian bank menyerahkan dokumen tersebut pada nasabah.

7. Pembayaran angsuran oleh nasabah melalui bank. 8. Penyerahan rumah jadi oleh developer pada nasabah. 9. Pelunasan pembayaran rumah oleh nasabah.

18 tentunya dapat mengembangkan produk berbasis usaha kelautan menggunakan istishnâ paralel dan diterapkan untuk pembiayaan pengadaan kapal untuk kelompok nelayan. Tidak hanya perbankan syariah yang harus melakukan inovasi produk untuk pengembangan sektor kelautan, namun pemerintah saat ini yang mengarahkan program kerjanya dalam pemanfaatan potensi kelautan, tentunya harus memberikan dukungan dalam mewujudkan produk pembiayaan pembelian kapal besar untuk kelompok nelayan mengunakan akad istishnâ paralel untuk mendukung terlaksananya program kerja, sehingga Indonesia dapat menjadi negara yang memiliki sektor potensial di bidang kelautan sebagai modal dalam pembangunan ekonomi.

B. Akad Istishnâ Paralel sebagai Pembiayaan Pembelian Kapal Besar untuk Kelompok Nelayan

Istishnâ paralel merupakan konsep istishnâ‟ pada umumnya, namun karena pihak perbankan syariah tidak mampu memenuhi barang pesanan atau permintaan nasabah, maka perbankan syariah melakukan akad istishnâ lanjutan pada shâni, tetapi akad tersebut harus terpisah dari akad istishnâ‟ pertama dan dapat dilakukan apabila akad pertama sudah sah. Akad istishnâ sudah lazim dilakukan oleh masyarakat pada umumnya dan sekarang banyak diaplikasikan pada industri perbankan syariah melalui produk pembiayaan rumah. Dinamakan

ba’i istishnâ’ karena sang pembeli (mustashni‟) melakukan pemesanan terlebih dahulu pada pembuat (shâni) yang ditentukan spesifikasi dan harga tertentu. Umumnya pembeli (musta shni‟) akan melakukan pembayaran di awal (down payment) sebagai modal awal pembuatan barang dan dilakukan pelunasan ketika barang 100 persen jadi.

19 setelah barang 100 persen jadi. Berbeda apabila menggunakan skim murabahah, bank syariah harus melakukan pembelian barang secara penuh pada pemasok/produsen baru dapat diperjualbelikan pada nasabah. Apabila bank syariah belum melakukan pembelian pada barang pada pemasok/produsen secara penuh, maka jual beli tersebut dilarang dalam Islam, karena memperjualbelikan barang yang belum menjadi haknya.

Sudah saatnya industri perbankan syariah dapat menjadi partner bagi nelayan-nelayan di Indonesia. Bukan tidak mungkin, apabila akad istishnâ’ paralel ini diterapkan sebagai pembiyaan kapal besar untuk kelompok nelayan akan terjadi pemanfaatan potensi ekonomi maririm yang lebih efisien karena didukung oleh peralatan penunjang (kapal) yang mempunyai kapasitas yang lebih besar yang tentunya dapat menghemat modal para nelayan pada saat melakukan penangkapan ikan, karena kapasitas kapal yang besar tidak membuat nelayan bolak-balik menuju daratan karena kapasitas kapal yang tidak memadai sehingga dapat menghemat penggunaan bahan bakar minyak.

Untuk mengurangi resiko pembiayaan bermasalah pada perbankan, maka dibentuklah kumpulan nelayan yang terdiri dari 10-15 orang sehingga beban pembiayaan tidak dipikul oleh satu orang nelayan. Dalam pelaksanaannya pemerintah hendaknya dapat melakukan dukungan terlaksananya akad istishnâ paralel ini melalui jaminan pembiayaan untuk kelompok nelayan tersebut, sehingga tidak terjadi anggapan selama ini bahwa nelayan tidak mampu mengelola usahanya dan perbankan enggan menyalurkan pembiayaannya.

C. Mekanisme Pembiayaan Pembelian Kapal Besar untuk Kelompok Nelayan Menggunakan Akad Istishnâ’ Paralel

20

pembiayaan kapal besar untuk kelompok nelayan. Dalam mekanisme akad

istishnâ’ paralel sebagai pembiayaan pembelian kapal besar untuk kelompok nelayan, kelompok nelayan bertindak sebagai pembeli/pemesan kapal (mustashni’), bank sebagai penyedia jasa pembiayaan untuk nelayan, dan produsen/perusahaan pembuat kapal bertindak sebagai (shâni).

Penggunaan akad istishnâ paralel sebagai pembiayaan pembelian kapal besar untuk kelompok nelayan dapat dilakukan dengan kombinasi akad wa’d (perjanjian). Penggunaan akad wa’d terjadi pada saat dilakukan akad istishnâ lanjutan (paralel) antara bank dan produsen kapal, dimana produsen kapal harus berjanji akan melakukan pembuatan kapal yang telah ditentukan spesifikasinya oleh mustashni‟ (pembeli) yaitu nelayan agar tidak terjadi ketidakjelasan dalan proses jual beli (ghara r).

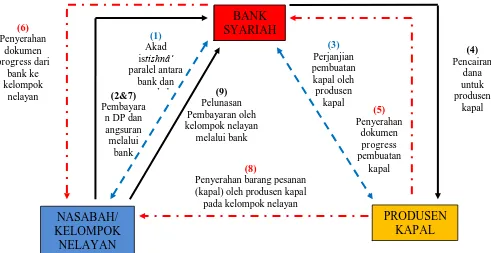

Mekanisme pembiayaan kapal besar untuk kelompok nelayan menggunakan akad istishnâ’ paralel dapat dijelaskan pada gambar 4.2. sebagai berikut :

Sumber: Analisis Penulis.

GAMBAR 4.2.

Skema Pembiayaan Pembelian Kapal Besar untuk Kelompok Nelayan Menggunakan Akad Istishnâ’ Paralel

21 Keterangan:

: Alur Barang : Alur Uang : Alur Perjanjian

Dari gambar diatas dapat dijelaskan mekanisme pembiayaan pembelian kapal untuk kelompok nelayan sebagai berikut :

1. Nasabah/kelompok nelayan bertindak sebagai mustashni‟ (pembeli).

2. Bank Syariah bertindak sebagai shâni‟ (pembuat) untuk nasabah/kelompok nelayan. Namun, karena bank syariah tidak mampu membaut kapal sendiri, maka ia melakukan akad istishnâ’ lanjutan (paralel) pada produsen kapal setelah akad istishnâ’ pertama sah.

3. Nasabah/kelompok nelayan melakukan akad istishnâ’ pada bank syariah dan menyepakati besarnya ma rgin pembiayaan oleh perbankan.

4. Nasabah/kelompok nelayan melakukan pembayaran uang muka (down payment) bila dibayarkan melalui bank.

5. Setelah akad istishnâ’ pertama sah, pihak bank melakukan akad istishnâ‟ lanjutan (paralel) pada produsen kapal dan produsen kapal berjanji (wa’d) akan melakukan pembuatan kapal sesuai spesifikasi yang telah ditentukan oleh nasabah/kelompok nelayan.

6. Bank melakukan pencairan dana sebagai modal pembuatan kapal oleh produsen kapal.

7. Produsen kapal wajib menyerahka dokumen persentase/progress atau Rancangan Anggaran Biaya (RAB) pembuatan kapal pada bank syariah minimal 1 kali/bulan.

8. Bank syariah melakukan penyerahan dokumen persentase/progress atau Rancangan Anggaran Biaya (RAB) yang diserahkan produsen kapal pada bank kepada nasabah/kelompok nelayan sebagai bukti progress pembuatan kapal.

9. Pembayaran angsuran oleh nasabah/kelompok nelayan melalui bank.

22 11.Pelunasan pembayaran kapal oleh nasabah/kelompok nelayan melalui bank.

D. Urgensi Penerapan Akad Istishnâ’ Paralel sebagai Pembiayaan Pembelian Kapal untuk Kelompok Nelayan

Kemiskinan seolah-olah menjadi bagian yang inheren bagi nelayan tradisional di Indonesia. Keterbatasan sarana dan rendahnya kualitas sumber daya manusia menjadi penghambat kemajuan nelayan. Minimnya peralatan penangkapan ikan dan kecilnya kapasitas kapal dapat mempengaruhi produktivitas nelayan yang gilirannya akan mempengaruhi pendapatan dan ujungnya adalah kesejahteraan nelayan.

Penderitaan nelayan diperparah lagi dengan adanya anggapan oleh pihak perbankan bahwa nelayan tradisional tidak mampu mengelola usaha, maka pihak perbankan enggan melakukan penyaluran pembiayaan untuk nelayan. Sebagai negara maritim terbesar di Asia Tenggara, Indonesia memiliki peluang yang sangat besar menjadi negara produsen uanggulan di bidang perikanan. Namun, kekayaan laut yang terkandung di Indonesia tidak dapat membuat kesejahteraan untuk masyarakat khususnya nelayan.

23 Untuk mengurangi pembiayaan bermasalah, maka dibutuhkan sosialisasi dan edukasi oleh pihak perbankan pada nelayan. Selain itu, pengelompokan nelayan yaitu 10-15 orang dimaksudkan untuk mengurangi beban pembiayaan oleh nelayan. Peran pemerintah juga sangat dibutuhkan dalam penerapan pembiayaan pembelian kapal besar untuk kelompok nelayan menggunakan akad istishnâ‟ paralel ini melalui penjaminan pembiayaan untuk merealisasikan misinya yang ingin mewujudkan Indonesia menjadi negara maritim yang mandiri, maju, kuat dan berbasiskan kepentingan nasional. Misi tersebut dapat tercapai apabila didukung oleh sarana penunjang yaitu pengadaan kapal, karena pada dasarnya kegiatan pengelolaan maupun operasional industri kelautan membutuhkan kapal sebagai peralatan penunjang.

24

BAB V

PENUTUP

A. Kesimpulan

Dari analisis dan pembahasan yang telah dilakukan dalam bab-bab sebelumnya, maka dapat ditarik beberapa kesimpulan dari pokok permasalahan, yaitu sebagai berikut:

1. Akad istishnâ‟ paralel dapat digunakan sebagai akad pada pembiayaan pembelian kapal untuk kelompok nelayan atau produk istishnâ‟ paralel berbasis kelautan sebagai inovasi produk pada perbankan syariah. Akad istishnâ‟ paralel dipilih karena tidak membebani kedua belah pihak (perbankan syariah dan nasabah) karena proses pembayarannya dapat dilakukan dengan pembayaran down payment terlebih dahulu oleh nasabah, dan pelunasannya dapat dilakukan dengan cara diangsur setelah barang 100% jadi. Berbeda apabila menggunakan skim mura bahah, bank syariah harus melakukan pembelian barang secara penuh pada pemasok/produsen baru dapat diperjualbelikan pada nasabah. Apabila bank syariah belum melakukan pembelian pada barang pada pemasok/produsen secara penuh, maka jual beli tersebut dilarang dalam Islam, karena memperjualbelikan barang yang belum menjadi haknya. Untuk mengurangi resiko pembiayaan bermasalah, maka dibuat kelompok nelayan 10-15 orang yang dimaksudkan untuk meminimalisir beban pembiayaan, karena beban pembiayaan tidak dipikul oleh satu nelayan.

2. Akad istishnâ‟ paralel dapat dijadikan produk baru berbasis kelautan bagi bank syariah. Dalam mekanismenya akad istishnâ‟ paralel diaplikasikan sama dengan pembiyaan rumah, namun dilakukan perluasan objek kapal yaitu dapat pula dilakukan sebagai akad pembiayaan pembelian kapal untuk kelompok nelayan dan dilakukan kombinasi akad yaitu akad wa’d (perjanjian) bahwa produsen kapal bersedia membuatkan kapal sesuai spesifikasi dan harga yang telah ditentukan pada kelompok nelayan.

25 permasalahan-permasalahan yang dihadapi nelayan selama ini selain keterbatasan sarana dan terbatasnya sumber daya manusia juga kecilnya kapasitas kapal yang membuat penangkapan ikan tidak efisien. Oleh karena itu, perlu bantuan oleh lembaga keuangan untuk mengeluarkan pembiayaan pembelian kapal untuk kelompok nelayan menggunakan akad istishnâ‟ paralel sebagai upaya pemanfaatan potensi ekonomi maritim Indonesia dengan lebih optimal.

B. Rekomendasi

Mengacu pada hasil analisis dan pembahasan, berikut rekomendasi terkait penggunaan akad istishnâ‟ paralel sebagai akad dalam pembelian kapal besar untuk kelompok nelayan sebagai berikut:

1. Perbankan syariah selaku lembaga keuangan yang menerapkan prinsip-prinsip Islam dimana salah satu prinsip Islam yaitu ta’awun (tolong-menolong) sudah sepantasnya melihat permasalahan-permasalahan yang dihadapi nelayan selama ini yaitu sulitnya mendapatkan pembiayaan dari perbankan khususnya dalam pembiayaan pembelian kapal besar dengan mengeluarkan produk berbasis usaha kelautan dengan mengeluarkan akad istishnâ‟ paralel sebagai pembiayaan pembelian kapal besar untuk kelompok nelayan dalam upaya pemanfaatan potensi ekonomi maritim Indonesia.

2. Pemerintah saat ini yang mengarahkan program kerjanya untuk mewujudkan Indonesia menjadi negara maritim yang mandiri, maju, kuat dan berbasiskan kepentingan nasional, maka perlu memikirkan bagaimana upaya untuk mewujudkan misi tersebut. Akad istishnâ‟ paralel sebagai pembiayaan pembelian kapal besar untuk kelompok nelayan ini diharapkan dapat menjadi pendukung misi pemerintahan tersebut, namun pemerintah perlu melakukan penjaminan pembiayaan untuk kelompok nelayan tersebut sebagai upaya mendukung terealisasinya istishnâ‟ paralel sebagai pembiayaan pembelian kapal besar untuk kelompok nelayan ini.

27

DAFTAR PUSTAKA

Buku

Alqur‟an al-Karim

Antonio, M. S. (2001). Islamic Banking (Bank Syariah Dari Teori Ke Pra ktik). Jakarta: Gema Insani.

Ascarya. (2008). Akad & Produk Bank Syaria h. Jakarta: PT Raja Grafindo Persada.

Bungin, B. (2004). Metode Penelitian Kualitatif. Jakarta: PT Raja Grafindo Persada.

Karim. (2004). Bank Islam: Analisis Fiqih dan Keuangan. Jakarta: PT Raja Grafindo Persada.

_____. (2005). Islamic Banking: Fiqh and Financial Analysis. Jakarta: PT Raja Grafindo Persada.

Kuncoro, M. (2009). Metode Riset Untuk Bisnis & Ekonomi (Bagaimana Meneliti & Menulis Tesis?). Jakarta: Penerbit Erlangga.

Leksono, S. (2013). Penelitian Kualitatif Ilmu Ekonomi Dari Metodologi Ke Metode. Jakarta: PT Raja Grafindo Persada.

Mulyadi. (2005). Ekonomi Kelautan. Jakarta: PT Raja Grafindo Persada. Sanusi, A. (2011). Metode Penelitian Bisnis. Jakarta: Salemba Empat.

Soeharto, I. (2004). Metode Penelitian Sosial. Jakarta: PT Raja Grafindo Persada.

Artikel Jurnal

Kamil, I., & Hapsari, I. (2007). Pengembangan Model Industri Berbasis Klaster di Kota Padang. Jurnal Optimasi Sistem Industri, 6(2), 87-92.

Mudiastuti, R. D., Nur, T., & Sudirman. (2014). Strategi Kebijakan Industri Marine Politan untuk Mendukung Konsep Mamminasata: Model Konseptual dengan Pendekatan Sistem Dinamik. Jurnal Jemis, 2(2), 20-26.

28

Proceeding

Abdurrahman, S. (2014). „Kebijakan Pembangunan Kelautan dan Perikanan‟. Disampaikan dalam Kuliah Umum Fakultas Ilmu Kelautan dan Perikanan. 25 Maret 2014. Universitas Hasanuddin.

Dahuri, R. (2013). „Strategi Membangun Semangat Technopreneurship untuk Menciptakan Produk dan Jasa Perikanan yang Berdaya Saing di Era Globalisasi‟. Disampaikan dalam Kuliah Umum Peringatan Setengah Abad Jurusan Perikanan UGM. 23 April 2013. Universitas Gadjah Mada.

Skripsi

Erdi Marduwira (2010). Akad Istishnâ‟ dalam Pembiayaan Rumah pada Bank Syariah Mandiri (Studi Kasus Pada Bank Syariah Mandiri Kantor Cabang Pembantu Cinere). Skripsi Program Studi Muamalat: UIN Syarif Hidayatullah.

Artikel Online

Bank Syariah Mandiri (2006). Surat Edaran Bank Syariah Mandiri. Diakses, November 08, 2015 dari www.syariahmandiri.co.id/.

Dahuri, R. (2012). Aplikasi Blue Economy dalam Pembangunan Kelautan Berkelanjutan. Diakses November 07, 2015 dari http://rokhmindahuri.info/2012/10/10/1155/.

Deputi Bidang Sumber Daya Alam dan Lingkungan Hidup. (2013). Pembangunan Kelautan dan Perikanan dalam Prioritas Pemba ngunan Nasional

2015-2019. Kementrian PPN/Bappenas.

Deputi SESWAPRES Bidang Kesejahteraan Rakyat dan Penanggulangan Kemiskinan. (2011). Pendapatan Rumah Tangga Miskin di Wilaya h Pesisir/Nelayan. Sekretariat Wakil Presiden Republik Indonesia.

Dewan Syariah Nasional MUI. (2000). Fatwa Dewan Sya riah Na sional No: 06/DSN-MUI/IV/2000 Tentang Jual Beli Istishnâ’.

29 Fatoni, A. (2008). Mengangkat Nelayan da ri Jerat Kemiskinan. Harian Umum

Pelita Edisi Kamis, 11 Desember 2008.

Gatra, S. (2014). Jokowi “Ngenes” Lihat Nelayan Miskin, tetapi Pukat Harimau Negara Asing Merampok. Diakses, November 05, 2015 dari http://nasional.kompas.com/read/2014/.

Jannah, K. M. (2014). 25 Persen Penduduk Nelayan adalah Miskin. Diakses, November 05, 2015 dari http://m.okezone.com/read/2014/11/24/.

Juliantoro, F. J. (2015). Negara Biarkan Negara Miskin. Diakses, November 05, 2015 dari http://m.republika.co.id/berita/koran/teraju/15/07/07/.

Kapal Ikan Fiber 15 GT Purseiner Buatan Indonesia. Diakses, November 05, 2015 dari http://www.javaneseboat.com/kapal-ikan/seri-jf-1430-purseiner-15-gt/.

Kementrian Kelautan dan Perikanan Republik Indonesia. (2014). Laporan Kinerja Kementrian Kelautan dan Perikanan 2014.

Menteri Kelautan dan Perikanan Republik Indonesia. (2014). Peraturan Menteri Kelautan dan Perikanan Republik Indonesia Nomor 3/Permen-KP/2014

Tentang rencana Strategis Kementrian Kelautan dan Perikanan Tahun

2010-2014.

Nurgianto, B. (2015). 80 Persen Nelayan Maluku Utara Hidup Miskin. Diakses, November 05, 2015 dari http://m.tempo.co/read/news.

Otoritas Jasa Keuangan. (2015). Statistik Perbankan Syariah. Diakses, November 08, 2015 dari www.ojk.go.id/.

Presiden Republik Indonesia. (2014). Undang-undang Republik Indonesia Nomor 32 Tahun 2014.

Sembiring, M. (2013). Ironis Kehidupan Nela yan Miskin ditengah Potensi Perikanan/Kelautan yang Melimpah. Diakses, November 05, 2015 dari http://www.academia.edu/7472834/.

30 Wakil Menteri Perencanaan Pembangunan. (2014). Pembangunan Kelauta n dalam RPJMN 2015-2019. Kementrian Pembangunan Nasional/ Badan Perencanaan Pembangunan Nasional.