Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

16

PENGARUH

GOOD CORPORATE GOVERNANCEDAN PROFITABILITAS

TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY(Studi pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Periode 2015-2016)

Karina Ries Jayanti Achmad Husaini Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

e-mail: karinariesj@gmail.com

ABSTRACT

This study examines the influence of GCG and profitability towards CSR disclosure of some selected companies in the mining sector in 2015-2016. The data is retrieved from IDX (the Indonesia Stock Exchange). This study used the explanatory. This research comprised of 40 companies in mining that officially registered on IDX in 2015-2016 as the population. The sample meets the criteria of research is as much as 31 companies. To verify the relationship between GCG, profitability and CSR, multiple regression analysis, the test of the coefficient of determination, and a classic assumption test used. The results of previous research showed, that the variable that have an impact on the CSRD (CSR Disclosure) is ROA, whereas researchers test results pointed out that the ROA has no effect towards the CSRD.

Keywords: Profitability (ROA, ROE); CSR; GCG (the Institutional Ownership, the independence of the Board of Commissioners, the size of the Board of Commissioners)

ABSTRAK

Penelitian memiliki tujuan untuk mengetahui pengaruh dari GCG (kepemilikan institusional, independensi dewan komisaris, ukuran dewan komisaris) dan profitabilitas (ROE dan ROA) terhadap pengungkapan CSR pada perusahaan sektor pertambangan pada tahun 2015-2016. Data penelitian didapatkan dari BEI (Bursa Efek Indonesia). Jenis penelitian yang digunakan ialah metode eksplanatori. Populasi dalam penelitian terdiri dari 40 perusahaan sektor pertambangan yang tercatat di BEI periode 2015-2016, sementara sampel yang memenuhi kriteria adalah sebanyak 31 perusahaan. Penulis menggunakan uji asumsi klasik, analisis regresi berganda, serta uji koefisien determinasi sebagai analisis data. Penelitian-penelitian terdahulu mengungkapkan bahwa diantara variabel-variabel GCG (kepemilikan institusional, independensi dewan komisaris, ukuran dewan komisaris) dan profitabilitas (ROE dan ROA), variabel yang berpengaruh adalah ROA, sementara hasil pengujian peneliti menunjukkan bahwa ROA tidak memiliki pengaruh atas CSR

Disclosure (pengungkapan CSR).

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

17 PENDAHULUAN

Perkembangan kegiatan bisnis perusahaan tidak terlepas dari lingkungan eksternal, yaitu lingkungan dan masyarakat. Perusahaan memiliki kewajiban untuk menjaga lingkungan eksternal, agar tidak menimbulkan dampak yang negatif, seperti pencemaran dan kerusakan lingkungan. Perusahaan diharapkan dapat menyeimbangkan kegiatan operasional yang dilakukan diikuti dengan kepedulian terhadap kesejahteraan masyarakat serta kelestarian lingkungan.

Keseimbangan hubungan perusahaan dengan stakeholders (lingkungan dan masyarakat) merupakan sesuatu yang perlu dijaga, guna kelangsungan hidup jangka panjang. Perusahaan memiliki tiga kepentingan publik yang cenderung terabaikan oleh perusahaan dalam menjalankan bisnis, yaitu hanya mementingkan pemegang saham, meningkatnya dampak negatif pada lingkungan, dan masyarakat kesulitan dalam memeroleh ganti rugi (Rusdianto, 2013:viii). Salah satu penyebab terabaikannya kepentingan publik adalah kesadaran perusahaan yang rendah terhadap pelaksanaan tanggung jawab sosial.

Tanggung jawab sosial (CSR (Corporate Social Responsibility)) ialah sebuah komitmen perusahaan untuk memberikan bantuan dalam pengembangan ekonomi berkelanjutan yaitu pada aspek lingkungan, sosial, dan ekonomi (Suhandari dalam Untung, 2008:1). Pelaksanaan CSR yang dianggap sebagai suatu kewajiban yang akan menambah beban atau biaya periodik perusahaan, namun secara jangka panjangnya, tanggung jawab sosial dapat mendatangkan sejumlah keuntungan atau manfaat tertentu (Lako, 2011:91).

CSR yang awalnya dianggap beban akan berubah menjadi suatu investasi strategis, karena mendatangkan keuntungan yang langgeng bagi perusahaan. Penerapan CSR dalam perusahaan bukan hanya kewajiban pihak internal (pemimpin perusahaan dan manajer) saja, namun dalam praktik, setiap elemen perusahaan juga diharapkan berkontribusi dalam mewujudkan tujuan tersebut. Perusahaan diharapkan dapat menerapkan tata kelola perusahaan, guna menjaga keseimbangan antar pihak, yaitu internal dan eksternal.

Good Corporate Governance (GCG) atau

tata kelola perusahaan ialah instrumen untuk memastikan manajemen dalam perusahaan berjalan dengan baik (Moeljono, 2005:34). GCG dapat diartikan sebagai suatu sistem yang dapat mengatur elemen-elemen dalam perusahaan agar lebih terarah dan terkendali. GCG dalam perusahaan akan

mendorong transparansi dan akuntabilitas perusahaan, sehingga dapat memberikan keuntungan secara keseluruhan bagi masyarakat (Wahyudi, 2008:170).

Perusahaan yang menganggap bahwa implementasi GCG sebagai sesuatu yang penting, akan menghasilkan kinerja operasional yang sehat. Kinerja operasional perusahaan memiliki hubungan yang erat dengan profitabilitas. Profitabilitas diartikan sebagai efisiensi dan efektivitas perusahaan dalam meningkatkan keuntungan dalam periode waktu tertentu (Munawir, 2010:33).

KAJIAN PUSTAKA

GCG (Good Corporate Governance)

Implementasi GCG didalam perusahaan berfokuskan pada pengaturan serta pengolahan hubungan semua pihak secara sinergi. GCG ialah suatu sistem dan peraturan tentang hubungan antar pihak dalam perusahaan, yaitu pemegang saham dan dewan komisaris, beserta peran dewan direksi untuk mencapai tujuan perusahaan (Wibisono, 2007:10).

1. Ukuran Dewan Komisaris

Variabel ukuran dewan komisaris mencakup seluruhan anggota yang menjabat sebagai dewan komisaris yang memiliki tugas untuk mengawasi direksi didalam perusahaan. (Sembiring dalam Sha, 2014).

2. Kepemilikan Institusional

Kepemilikan institusional atau kepemilikan saham oleh investor institusional mencakup perusahaan asuransi, bank, perseroan terbatas, dan sebagainya (Tarjo dalam Permanasari, 2010:4).

3. Independensi Dewan Komisaris

Komisaris independen atau independensi dewan komisaris didalam perusahaan merupakan suatu pihak yang tidak mempunyai kepentingan bisnis maupun kekeluargaan dengan perusahaan, pemegang saham pengendali, anggota direksi, dan anggota komisaris. (KNKG dalam Aini, 2011).

Profitabiltas

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

18 1. ROA(Return of Assets)

Return of Assets adalah rasio untuk

mengukur keefektivitas kinerja perusahaan dengan dasar penghasilan dan total aktiva yang dimiliki (Syamsuddin, 2011:74).

2. ROE (Return of Equity)

Rasio ROE digunakan sebagai pengukuran atas pemasukan yang diterima, yang diperoleh dari modal yang sudah diinvestasikan sebelumnya (Syamsuddin, 2011:65).

Pengungkapan CSR

Perusahaan bukanlah sebagai institusi ekonomi yang mencari laba saja, tetapi juga sebagai suatu institusi sosial dan bagian dari lingkungan sekitar. Perusahaan perlu untuk melakukan kontak sosial dengan masyarakat, agar dapat berperan sebagai agen ekonomi, agen perubahan, dan agen pembaharuan (Lako, 2011:97).

CSR tidak hanya terbatas pada tanggung jawab ekonomi (economy responsibility) mengenai bagaimana perusahaan memaksimalkan laba, tetapi juga bertanggungjawab secara sosial (social

responsibility) dan juga secara lingkungan

(environmental responsibility) (Lako, 2011:181). Perusahaan harus menyeimbangkan tanggung jawab ekonomi dengan tanggung jawab sosialnya, agar dapat menghasilkan laba yang berkualitas atau laba yang ramah secara sosial dan lingkungan (green profit) dan bisa tumbuh berkembang secara berkelanjutan (sustainable corporation) (Lako, 2011:181).

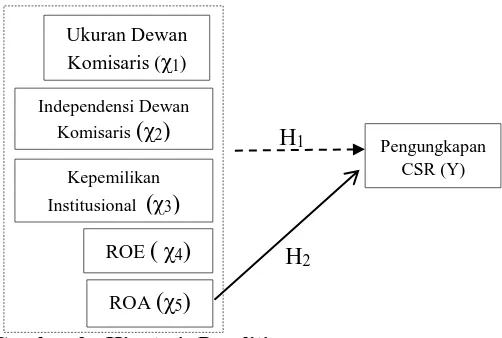

Model Konsep dan Hipotesis

Gambar 1 : Model Konseptual Sumber : Data diolah, 2017.

H1

H2

Gambar 2 : Hipotesis Penelitian Sumber : Data diolah, 2017.

Hipotesis dalam penelitian adalah sebagai berikut :

1. Diduga variabel X1, X2, X3, X4, X5 bersama-sama memiliki pengaruh terhadap variabel Y.

2. Diduga variabel X5 berpengaruh paling dominan terhadap variabel Y.

METODE PENELITIAN

Penelitian menggunakan eksplanatori sebagai jenis penelitian. Metode eksplanatori adalah metode yang mengungkapkan hubungan suatu variabel dengan variabel lain dalam suatu penelitian (Sugiyono, 2008:11). Penelitian ini akan bertujuan untuk memberikan penjelasan, apakah tiap variabel memiliki keterikatan satu sama lain atau tidak. Penelitian ini menggunakan program komputer dalam menganalisis data, yaitu dengan menggunakan program SPSS. Sampel penelitian adalah perusahaan yang memenuhi standar kriteria yaitu sebanyak 31.

HASIL DAN PEMBAHASAN 1. Uji Asumsi Klasik a. Uji Normalitas

Gambar 3 : Grafik P-Plot Sumber : Data diolah, 2017.

GCG

Profitabilitas

Pengungkapan CSR

Ukuran Dewan Komisaris (χ1)

Independensi Dewan Komisaris(χ2)

ROE ( χ4)

ROA (χ5)

Pengungkapan CSR (Y) Kepemilikan

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

19 Grafik P-Plot pada gambar 3 menunjukkan data

telah terdistribusikan secara normal, dengan pola yang mendekati normal dan penyebarannya di sekitar garis diagonal.

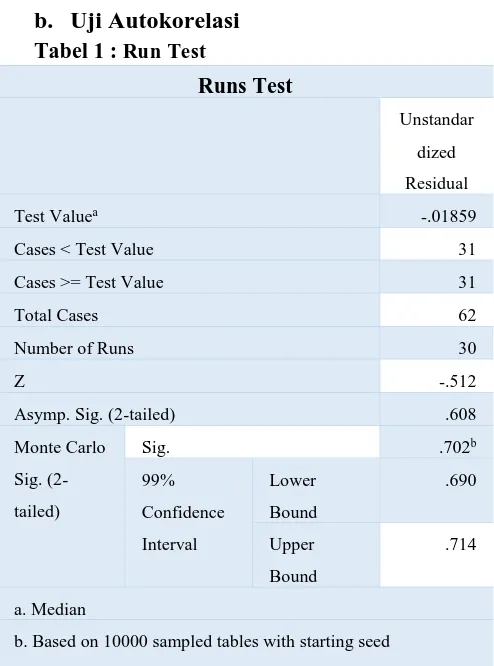

Test Valuea -.01859

Cases < Test Value 31

Cases >= Test Value 31

Total Cases 62

Number of Runs 30

Z -.512

Asymp. Sig. (2-tailed) .608

Monte Carlo

b. Based on 10000 sampled tables with starting seed

1314643744.

Sumber : Data diolah, 2017.

Hasil Run Test menunjukkan besaran test value

sebesar -0,01859, dengan probabilitas sebesar 0,702. Hasil pengujian menyatakan bahwa nilai probabilitas lebih besar dari nilai signifikan yang sudah ditentukan (0,702 > 0,05), sehingga, data penelitian bebas dari autokorelasi.

c. Uji Multikolinieritas Tabel 2 : Uji Multikolinieritas

Variabel

a. Dependent Variable: CSRD Sumber : Data diolah, 2017.

Tabel 2 menunjukkan nilai tolerance sebagai

berikut :

1) Nilai tolerance UDKOM sebesar 0,88 2) Nilai tolerance INDK sebesar 0,83 3) Nilai tolerance KEPK sebesar 0,80 4) Nilai tolerance ROE sebesar 0,43 5) Nilai tolerance ROA sebesar 0,41 Nilai VIF dalam tabel 2 menunjukkan :

1) Nilai VIF UDKOM adalah 1,13 2) Nilai VIF INDK adalah 1,21 3) Nilai VIF KEPK adalah 1,25 4) Nilai VIF ROE adalah 2,36 5) Nilai VIF ROA adalah 2,44

d. Uji Heteroskedastisitas

Gambar 4 : Hasil Uji Heteroskedastisitas Sumber : Data diolah, 2017.

Hasil uji heterokedastisitas pada gambar 4, menunjukkan bahwa titik-titik dari variabel menyebar dengan tidak seimbang (tidak merata) dan tidak menciptakan pola secara jelas di atas dan di bawah 0 pada sumbu Y. Hasil pengujian pada gambar 4 menunjukkan tidak terjadi heterokedastisitas pada penelitian yang dilakukan penulis.

2. Analisis Regresi Linier Berganda Tabel 3 : Persamaan Regresi

Coefficientsa

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

20 Interpretasi dari persamaan tersebut :

a. Ukuran Dewan Komisaris (UDKOM) Diversifikasi akan mengalami peningkatan sebesar 0,034 satuan untuk setiap tambahan satu satuan Ukuran Dewan Komisaris (X1). Peningkatan satu satuan Ukuran dewan komisaris, akan memiliki dampak kenaikan sebesar 0,040 (4%) dengan asumsi variabel-variabel yang lain dianggap konstan. b. Independensi Dewan Komisaris (INDK)

Diversifikasi akan mengalami peningkatan sebesar 0,087 satuan untuk setiap tambahan satu satuan Independensi Dewan Komisaris (X2). Peningkatan satu satuan independensi dewan komisaris, akan memiliki dampak kenaikan sebesar 0,087 (8,7%) dengan asumsi variabel-variabel yang lain dianggap konstan.

c. Kepemilikan Institusional (KEPK) Diversifikasi akan mengalami penururnan sebesar 0,039 satuan untuk setiap tambahan satu satuan Kepemilikan Institusional (X3). Peningkatan satu satuan kepemilikan institusional, akan memiliki dampak kenaikan sebesar 0,039 (4%) dengan asumsi variabel-variabel yang lain dianggap konstan.

d. Return of Equity (ROE)

Diversifikasi akan mengalami penurunan sebesar 0,056 satuan untuk setiap tambahan satu satuan Return of Equity (X4). Peningkatan satu satuan

return of equity, akan memiliki dampak penurunan sebesar 0,056 (5,6%) dengan asumsi variabel-variabel yang lain dianggap konstan.

e. Return of Assets (ROA)

Diversifikasi akan mengalami peningkatan sebesar 0,135 satuan untuk setiap tambahan satu satuan Return of Assets (X5). Peningkatan satu satuan

return of assets, akan memiliki dampak kenaikan sebesar sebesar 0,135 (14%) dengan asumsi variabel-variabel yang lain dianggap tetap.

3. Uji Koefisien Determinasi Tabel 4 : Uji Koefisien Determinasi

Model Summaryb

Model R Square

1 .213

a. Predictors: (Constant), ROA, UDKOM,

KEPK, INDK, ROE

b. Dependent Variable: CSRD

Sumber : Data diolah, 2017.

Tabel 4 menunjukkan hasil R square sebesar 0,213 (21,3%), Hasil penelitian menyatakan bahwa variabel dependen (CSR) akan dipengaruhi oleh variabel-variabel independen (Ukuran Dewan Komisaris (UDKOM), Independensi Dewan Komisaris (INDK), Kepemilikan Institusional (KEPK), ROE, dan ROA sebesar 0,213 (21,3%), sementara sisanya yaitu sebesar 78,7% akan dipengaruhi oleh variabel-variabel lain diluar penelitian yang dilakukan penulis.

4. Uji Hipotesis

a. Pengujian Simultan (F-test)

Tabel 5 : Hasil F-test (Uji Pengaruh Simultan) ANOVAa

Model F

1 Regression 3.030

Residual

Total 1.141

a. Dependent Variable: CSRD

b. Predictors: (Constant), ROA, UDKOM, KEPK, INDK, ROE

Sumber : Data diolah, 2017.

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

21 b. Uji t-test (Pengaruh Parsial)

Tabel 6 : Hasil t-test (Uji Pengaruh Parsial) Coefficientsa

Sumber : Data diolah, 2017.

1. UDKOM (Ukuran Dewan Komisaris) Hasil t-test UDKOM dan pengungkapan CSR ditunjukkan dengan thitung sebesar 3,510, sedangkan ttabel pada Titik Persentase

Distribusi t untuk Probabilita dengan α=0,05 dan n=62 adalah 1,66980. Hasil t-test pada tabel 6 menunjukkan thitung > ttabel, yaitu 3,510 > 1,66980. Hasil uji statistik t dalam tabel 6 menunjukkan bahwa variabel independen UDKOM tidak memiliki pengaruh signifikan pada variabel dependen (CSRD atau pengungkapan CSR).

2. INDK (Independensi Dewan Komisaris) Hasil t-test INDK dan pengungkapan CSR ditunjukkan dengan thitung sebesar 0,662, sedangkan ttabel pada Titik Persentase

Distribusi t untuk Probabilita dengan α=0,05 dan n=62 adalah 1,66980. Hasil t-test pada tabel 6 menunjukkan thitung < ttabel, yaitu 0,662 < 1,66980. Hasil uji statistik t dalam tabel 6 menunjukkan bahwa variabel independen INDK tidak memiliki pengaruh secara signifikan pada variabel dependen (CSRD atau pengungkapan CSR).

3. KEPK (Kepemilikan Institusional)

Hasil t-test KEPK dan pengungkapan CSR ditunjukkan dengan thitung sebesar -0,351, sedangkan ttabel pada Titik Persentase

Distribusi t untuk Probabilita dengan α=0,05 dan n=62 adalah 1,66980. Hasil t-test pada tabel 6 menunjukkan thitung < ttabel, yaitu -0,351 < 1,66980. Hasil uji statistik t dalam tabel 6 menunjukkan bahwa variabel independen KEPK tidak mempunyai pengaruh signifikan pada variabel dependen (CSRD atau pengungkapan CSR).

4. ROE

Hasil t-test antara ROE dan pengungkapan CSR ditunjukkan dengan thitung sebesar -0,607, sedangkan ttabel pada Titik Persentase Distribusi t untuk Probabilita dengan α=0,05 dan n=62 adalah 1,66980. Hasil t-test pada tabel 6 menunjukkan thitung < ttabel, yaitu -0,607 < 1,66980. Hasil uji statistik t dalam tabel 6 menunjukkan bahwa variabel independen, yaitu ROE tidak memiliki pengaruh secara signifikan pada variabel dependen (CSRD atau pengungkapan CSR). 5. ROA

Hasil t-test antara ROA dengan pengungkapan CSR ditunjukkan dengan thitung sebesar 0,769, sedangkan ttabel pada Titik Persentase Distribusi t untuk Probabilita dengan α=0,05 dan n=62 adalah 1,66980. Hasil t-test pada tabel 6 menunjukkan thitung < ttabel, yaitu 0,769 < 1,66980. Hasil uji statistik t dalam tabel 6 menunjukkan bahwa variabel independen, yaitu ROA tidak memiliki pengaruh secara signifikan pada variabel dependen (CSRD atau pengungkapan CSR).

KESIMPULAN DAN SARAN Kesimpulan

1. Variabel-variabel independen dalam penelitian (ROA, ROE, independensi dewan komisaris, ukuran dewan komisaris, serta kepemilikan institusional) memiliki pengaruh signifikan secara bersama-sama pada CSRD atau pengungkapan CSR.

2. Bersumber pada penelitian yang dilakukan sebelumnya, ROA adalah variabel yang paling berpengaruh diantara variabel-variabel independensi dewan komisaris, ukuran dewan komisaris, kepemilikan institusional, ROE serta ROA, sedangkan hasil pengujian dalam penelitian dalam BAB IV menunjukkan bahwa ROA tidak memiliki pengaruh pada CSRD atau pengungkapan CSR.

Saran

1. Perusahaan sektor pertambangan sebaiknya mencantumkan detail pengungkapan CSR dalam laporan keberlanjutan dan laporan tahunan.

Jurnal Administrasi Bisnis (JAB)|Vol. 59 No. 1 Juni 2018| administrasibisnis.studentjournal.ub.ac.id

22 standar baru pendugaan pengungkapan CSR

perusahaan.

3. Penelitian berikutnya diharapkan untuk memperluas periode pengamatan, sehingga akan lebih memberikan kemungkinan dalam memperoleh kondisi yang sebenarnya.

DAFTAR PUSTAKA

Lako, Andreas. 2011. Dokontruksi CSR &

Reformasi Paradigma Bisnis &

Akuntamsi. Jakarta: Erlangga.

Mardiyanto, Handono. 2008. Inti Sari Manajemen Keuangan. Jakarta: Grasindo.

Moeljono, Djokosantoso. 2005. Good Corporate

Culture sebagai Inti Good Corporate

Governance. Jakarta: PT Gramedia.

Munawir, S. 2010. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Rusdianto, Ujang. 2013. CSR Communications A

Framework for PR Practitioners.

Yogyakarta: Graha Ilmu.

Syamsuddin, Lukman. 2011. Manajemen Keuangan Perusahaan. Jakarta: Rajawali Pers.

Untung, Hendrik B. 2008. Corporate Social Responsibility. Jakarta: Sinar Grafika.

Wahyudi, Isa dan Busyra Azheri. 2008. Corporate

Social Responsibility. Malang: Setara

Press dan Inspire Indonesia.

Wibisono, Yusuf. 2007. Membedah Konsep &

Aplikasi CSR. Gresik: Fascho

Publishing.

Sha, Thio Lie. “Pengaruh Ukuran Perusahaan, Ukuran Dewan Komisaris, Profitabilitas, dan Leverage terhadap Pengungkapan Tanggung Jawab Sosial (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI)”. Jurnal Akuntansi. Vol.XVIII, No.01, Januari 2014.

Aini, Nike N. 2011. Pengaruh Karakteristik Good Corporate Governance (GCG) terhadap Pengungkapan Corporate Social Responsibility (CSR) (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek). Semarang: Universitas Diponegoro.

Permanasari, Wein Ika. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan