ix Universitas Kristen Maranatha

ABSTRACT

This study aims to determine: 1) the effect of innovation on company's performance; 2) the effect of management control system on company's performance; 3) the effect of management control system on innovation; and 4) the effect of moderating management control system on relationship beetwen innovation and company's performance.

This study uses primary data obtained by distributing questionnaires to employees of PT Telkom Witel Jabar Tengah. Data analysis method used is multiple linear regression with SPSS 20.0.

The results showed that: 1) innovation has no positive effect on the

company’s performance; 2) management control system affect the company's

performance with influences level of 61.53%; 3) management control system has no effect on innovation; and 4) moderating management control system is

negative and not significant on relationship beetwen innovation and company’s

performance, with influences level of 57.4% while the rest 42.6% is explained by other factors were not included in this study.

x Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui: 1) pengaruh inovasi terhadap kinerja perusahaan; 2) pengaruh sistem pengendalian manajemen terhadap kinerja perusahaan; 3) pengaruh sistem pengendalian manajemen terhadap inovasi; dan 4) pengaruh moderasi sistem pengendalian manajemen terhadap hubungan inovasi dengan kinerja perusahaan.

Penelitian ini menggunakan data primer yang diperoleh melalui penyebaran kuesioner kepada pegawai PT Telkom Witel Jabar Tengah. Metode analisis data yang digunakan adalah regresi linear berganda dengan bantuan program SPSS 20.0.

Hasil penelitian menunjukkan bahwa: 1) inovasi tidak berpengaruh positif terhadap kinerja perusahaan; 2) sistem pengendalian manajemen berpengaruh terhadap kinerja perusahaan dengan tingkat pengaruh sebesar 61,53%; 3) sistem pengendalian manajemen tidak berpengaruh terhadap inovasi; dan 4) moderasi sistem pengendalian manajemen negatif dan tidak signifikan terhadap hubungan inovasi dengan kinerja perusahaan, tingkat pengaruh yang dihasilkan sebesar 57,4% sedangkan sisanya sebesar 42,6% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan ke dalam penelitian.

xi Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ...

HALAMAN PENGESAHAN ...

SURAT PERNYATAAN KEASLIAN SKRIPSI ...

SURAT PERNYATAAN ORISINALITAS LAPORAN PENELTIAN ...

KATA PENGANTAR ...

1.2 Identifikasi Masalah ... ...

1.3 Maksud dan Tujuan Penelitian ...

1.4Manfaat Penelitian ...

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

xii Universitas Kristen Maranatha

2.1.2.4 Teori Levers of Control (LOC) ...

2.1.3Kinerja Perusahaan ...

2.1.3.1Definisi Kinerja ...

2.1.3.2Penilaian Kinerja ...

2.1.3.3Tujuan dan Manfaat Penilaian Kinerja ...

2.1.3.4 Definisi Kinerja Perusahaan ...

2.1.3.5Tujuan Pengukuran Kinerja Perusahaan ...

2.1.3.6 Faktor-faktor yang Mempengaruhi Kinerja

xiii Universitas Kristen Maranatha BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ...

3.1.1 Sejarah Berdirinya PT. Telekomunikasi Indonesia ...

3.1.2 Badan UsahaPT. Telekomunikasi Indonesia ...

3.1.3 Divisi atau DepartmentPT. Telekomunikasi Indonesia ...

3.1.4 Ruang Lingkup Divisi diPT. Telekomunikasi Indonesia ...

3.1.5Kegiatan UsahaPT. Telekomunikasi Indonesia Divisi

Regional III...

3.1.6 Visi dan Misi PT. Telekomunikasi Indonesia Divisi

Regional III...

3.1.7 Struktur OrganisasiPT. Telekomunikasi Indonesia ...

3.2 Metode Penelitian ...

3.2.1 Jenis Penelitian ...

3.2.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ...

3.2.2.1 Populasi dan Sampel ...

3.2.2.2 Teknik Pengambilan Sampel ...

3.3 Uji Validitas dan Reliabilitas ...

xiv Universitas Kristen Maranatha 3.5.1 Analisis Regresi Berganda ...

3.5.2 Uji Hipotesis ...

3.5.3 Koefisien Korelasi ...

3.5.3 Koefisien Determinasi ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ...

4.1.3.3 Tanggapan Responden Tentang Sistem

xv Universitas Kristen Maranatha BAB V SIMPULAN DAN SARAN

5.1 Kesimpulan ...

5.2 Saran ...

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR RIWAYAT HIDUP PENULIS (CURRICULUM VITAE)

108

xvi Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... itian

Gambar 3.1 Bagan Struktur Organisasi PT Telekomunikasi Indonesia TBK

2013 ...

Gambar 3.2 Bagan Struktur Organisasi Telkom Witel Jabar Tengah ... 47

60

xvii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 2.1 Matrix Penelitian Hubungan SPM Terhadap Kinerja ...

Tabel 2.2 Matrix Penelitian Hubungan Inovasi Terhadap Kinerja ...

Tabel 3.1 Operasionalisasi Variabel Inovasi ...

Tabel 3.2 Operasionalisasi Variabel Kinerja Perusahaan ...

Tabel 3.3 Operasionalisasi Variabel Sistem Pengendalian Manajemen ...

Tabel 3.4 Skor Penilaian Kuesioner ...

Tabel 3.5 Tingkat Keeratan Hubungan ...

Tabel 4.1 Hasil Uji Validitas Variabel Inovasi (X) ...

Tabel 4.2 Hasil Uji Validitas Variabel Kinerja(Y) ...

Tabel 4.3 Hasil Uji Validitas Variabel Sistem Pengendalian Manajemen

(Moderasi) ...

Tabel 4.4 Hasil Uji Reliabilitas Kuesioner Penelitian ...

Tabel 4.5 Tanggapan Responden Tentang Teknologi Produk dan

Layanan ...

Tabel 4.6 Tanggapan Responden Tentang Pengenalan Jasa Baru ...

Tabel 4.7 Tanggapan Responden TentangTeknologi Proses Produksi ...

Tabel 4.8 Tanggapan Responden TentangManajemen/Struktur

Organisasi ...

Tabel 4.9 Tanggapan Responden TentangProses administrasi ...

xviii Universitas Kristen Maranatha Tabel 4.11 Tanggapan Responden TentangNilai Tambah Ekonomis ...

Tabel 4.12 Tanggapan Responden TentangNilai Tambah Ekonomis (2) ...

Tabel 4.13 Tanggapan Responden TentangPertumbuhan Pendapatan ...

Tabel 4.14Tanggapan Responden TentangPemanfaatan Aktiva ...

Tabel 4.15 Tanggapan Responden TentangBerkurangnya Biaya Secara

Signifikan ...

Tabel 4.16Tanggapan Responden TentangJumlah Customer Baru ...

Tabel 4.17 Tanggapan Responden TentangJumlah Customer Yang Menjadi

Non-Customer ...

Tabel 4.18 Tanggapan Responden TentangKecepatan Waktu Layanan

Customer ...

Tabel 4.19 Tanggapan Responden TentangTingkat Kepuasan Customer ...

Tabel 4.20 Tanggapan Responden TentangKetepatan Waktu Produksi ...

Tabel 4.21 Tanggapan Responden TentangKetepatan Pesanan ...

Tabel 4.22 Tanggapan Responden TentangPerputaran Keefektifan ...

Tabel 4.23 Tanggapan Responden TentangKetersediaan Informasi ...

Tabel 4.24 Tanggapan Responden TentangTingkat Kepuasan Karyawan ...

Tabel 4.25 Tanggapan Responden TentangTingkat Pemberdayaan

Karyawan ...

Tabel 4.26 Tanggapan Responden TentangTingkat Produktivitas

Karyawan ...

Tabel 4.27 Tanggapan Responden TentangPersentase Saran Yang

xix Universitas Kristen Maranatha Tabel 4.28 Tanggapan Responden TentangTingkat Pencapaian Kriteria

Pendukung Keberhasilan Tim ...

Tabel 4.29 Tanggapan Responden TentangNilai Inti Perusahaan ...

Tabel 4.30 Tanggapan Responden TentangKomunikasi Manajer ...

Tabel 4.31 Tanggapan Responden TentangKesadaran Karyawan ...

Tabel 4.32 Tanggapan Responden TentangInspirasi Karyawan ...

Tabel 4.33 Tanggapan Responden TentangPerilaku Tepat ...

Tabel 4.34 Tanggapan Responden TentangPerilaku Di luar Batas ...

Tabel 4.35 Tanggapan Responden TentangResiko Pekerjaan ...

Tabel 4.36 Tanggapan Responden TentangKesadaran Pada Kode Etik ...

Tabel 4.37 Tanggapan Responden TentangMeninjau Kemajuan ...

Tabel 4.38 Tanggapan Responden TentangMemantau Hasil ...

Tabel 4.39 Tanggapan Responden TentangMembandingkan Hasil Dengan

Harapan ...

Tabel 4.40 Tanggapan Responden TentangMengkaji Langkah Kunci

Keberhasilan ...

Tabel 4.41 Tanggapan Responden TentangMemperhatikan Pegawai ...

Tabel 4.42 Tanggapan Responden TentangMengandalkan Staf ...

Tabel 4.43 Tanggapan Responden TentangTerlibat Dalam SPM ...

Tabel 4.44 Tanggapan Responden TentangMenginterpretasi Informasi ...

Tabel 4.45 Hasil Uji Normalitas ...

Tabel 4.46 Hasil Uji Heteroskedastisitas ...

xx Universitas Kristen Maranatha Tabel 4.48 Hasil Regresi Moderasi ...

Tabel 4.49 Hasil Hasil Statistik Uji t ...

Tabel 4.50 Hasil Uji Pengaruh Sistem Pengendalian Manajemen Terhadap

Inovasi ...

Tabel 4.51 Nilai Koefisien Determinasi Sebelum Moderasi ...

Tabel 4.52 Nilai Koefisien Determinasi Setelah Moderasi ... 102

103

104

105

xxi Universitas Kristen Maranatha

DAFTAR LAMPIRAN

LAMPIRAN AKuesioner Penelitian

LAMPIRAN B Rekap DataResponden

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Dunia bisnis saat ini menghadapi persaingan sangat ketat dan dinamis,

sehingga diperlukan adanya inovasi untuk memperkuat peranan dalam berinovasi

dan menciptakan ide-ide brilian dalam menembus market share. Inovasi dapat

berwujud apa saja, mulai dari bentuk jasa maupun produk yang bisa dilakukan

dengan mengamati produk atau jasa yang sudah ada, kemudian melakukan

modifikasi untuk membuat hasil yang lebih baik, dari modifikasi tersebut akan

melahirkan sebuah produk baru lagi. Salah satu metode inovasi adalah ala Jepang,

yaitu dengan pendekatan prinsip ATM (Amati, Tiru, Modifikasi)(Kuncoro 2008:3-4).

Dalam prinsip ini, para pesaing melihat penerapan strategi inovasi yang dibuat oleh

perusahaan lain, lalu melakukan proses peniruan yang dikembangkan melalui

modifikasi dengan menambahkan atribut-atribut sebagai nilai pembeda atas

produk-produk yang dipasarkan (Siagian,2015).

Bukti menunjukkan bahwa perusahaan dunia yang sukses adalah perusahaan

yang memiliki inovasi yang kuat dalam mempertahankan kekuatan perusahaan untuk

bersaing dalam pasar yang sangat ketat (Siagian,2015). Dari berbagai hasil studi

mendalam terhadap berbagai perusahaan di dunia ditemukan fakta bahwa tiap-tiap

perusahaan yang inovatif tersebut memiliki budaya yang sangat unik dan

Universitas Kristen Maranatha bagi perusahaan untuk membentuk budaya inovasi perusahaan yang kokoh

(Siagian,2015).

Dalam berbagai kesempatan yang tersedia perusahaan harus mengambil sikap

bahwa sesuatu yang tidak pernah dibayangkan perlu dirancang dan diubah menjadi

keinginan yang dapat diwujudkan secara nyata. Beberapa waktu yang lalu, mungkin

tidak ada seorangpun pernah membayangkan bagaimana perangkat telepon selular

kemudian mengalami tambahan berbagai fungsi sehingga dapat digunakan menjadi

kamera digital, pemutar musik, perangkat untuk mencari informasi apapun dari

seluruh dunia (melalui internet), peta dan petunjuk jalan, memantau keamanan

tempat tinggal selama pemiliknya berada diluar rumah, mendeteksi

indikator-indikator utama kesehatan manusia dan bahkan dapat menjadi kamus lengkap serta

penyimpan informasi tentang isi berbagai kitab suci. Penambahan berbagai fitur luar

biasa dalam perangkat telepon selular kemungkinan besar masih akan berjalan dalam

masa depan. Perubahan berbagai penggunaan perangkat telepon selular inilah yang

kemudian menjadi suatu kepantasan untuk menyebutnya sebagai smartphone

(telepon pintar) (Faisal Hoque, 2014).

Selain itu, beberapa tahun yang lalu mungkin sulit dibayangkan bagaimana

orang awam (kebanyakan), dimanapun orang tersebut berada, yang tidak memiliki

pengetahuan yang cukup baik tentang teknologi informasi dan komunikasi

(information and communication technology) dapat terhubung melalui jaringan sosial

media ke seluruh dunia hanya dengan menggunakan suatu perangkat pribadi yang

berada dalam genggamannya. Dan masih banyak contoh-contoh mengagumkan

Universitas Kristen Maranatha Semua hal tersebut sangat terkait dengan apa yang disebut sebagai pemikiran dan

proses inovatif (Faisal Hoque,2014).

Menurut Gaspersz (2002) inovasi mengidentifikasi kebutuhan pelanggan

masa kini dan masa datang serta mengembangkan solusi baru untuk kebutuhan

pelanggan. Misalnya, solusi yang dilakukan adalah meluncurkan produk baru,

menambah features baru produk yang telah ada, memberikan solusi yang unik,

mempercepat penyerahan produk ke pasar dan lain-lain. Proses inovasi dapat

dilakukakan melalui riset pasar untuk mengidentifikasi ukuran pasar dan preferensi

atau kebutuhan pelanggan secara spesifik, sehingga perusahaan mampu menciptakan

dan menawarkan produk sesuai kebutuhan pelanggan dan pasar.

Sedangkan menurut Girona (2003) inovasi produk dipahami sebagai

perspektif output dan kebutuhan yang didefinisikan sebagai pengembangan dan

peluncuran produk yang baru dan beda dari produk yang sudah ada. Penelitian

mengenai inovasi dan kinerja yang dilakukan oleh Bisbe (2002), mengukur inovasi

menggunakan instrument yang digunakan Capon et. Al (1992), Thomson dan

Abernethy (1998) dan Scoot dan Tiesen (1999), mencakup delapan pertanyaan yang

berhubungan tentang financial (pertumbuhan penjualan, ROI, rasio laba dan

penjualan, dan perspektif konsumen (Customer satisfaction, Customer retention,

Customer Acquisition)dan peningkatan pangsa pasar). Hasil penelitian mereka

menunjukkan bahwa adanya hubungan positif antara inovasi dan kinerja.

Faisal Hoque (2014) menyarankan perusahaan yang bertekad memiliki

inovasi yang sukeses perlu menerapkan 5 hal penting yang saling berkaitan, yaitu:

Universitas Kristen Maranatha (collaboration), (4) struktur organisasi flat (go flat), (5) kesiapan dan keberanian

menerima kegagalan (embrace failure).

Perusahaan yang bertekad menumbuhkembangkan inovasi juga diperkirakan

seharusnya memiliki sistem pengendalian manajemen yang memadai (Faisal Hoque,

2014) misalnya struktur sistem pengendalian manajemen yang relatif flat cenderung

lebih sukses karena kelebihan dalam hal atau faktor pemanfaatan waktu (Faisal

Hoque, 2014). Struktur organisasi yang flat memungkinkan proses pengambilan

keputusan inovasi berjalan lebih cepat, pemangkasan birokrasi yang terlalu panjang

dapat dipangkas, serta mengurangi fenomena bottle-neck dan red-tape dalam proses

pengambilan keputusan bisnis (Faisal Hoque, 2014). Struktur organisasi yang flat

juga memudahkan proses penganggaran.

Penerapan sistem pengendalian manajemen yang interaktif juga diharapkan

mampu mengantisipasi ketidakpastian lingkungan sehingga perusahaan bisa terbuka

terhadap risiko ketidakpastian atau kegagalan (Simon,1985). Kesediaan perusahaan

menerima kegagalan juga merupakan bagian penting dari proses inovasi. Berbagai

fakta juga menunjukkan bahwa tidak semua rencana atau rancangan inovatif

memiliki kepastian untuk sukses dalam pasar. Namun perusahaan yang memiliki

sikap bersedia menerima kegagalan memiliki learning curve yang lebih besar

sehingga dalam proses-proses inovasi selanjutnya dapat dipersiapkan dengan lebih

baik dan matang. Dalam proses inovasi, kegagalan bukanlah jurang kehancuran

perusahaan dan malahan dalam banyak hal dapat diubah menjadi kekuatan nyata

yang tidak pernah dibayangkan sebelumnya (Faisal Hoque, 2014).

Bagaimana peran sistem pengendalian manajemen (SPM) dengan akuntansi

Universitas Kristen Maranatha organisasi saat ini menjadi salah satu isu penelitian yang penting (Davila dkk., 2009;

Tucker dkk., 2009; Jankala,2010). Selama ini sistem pengendalian manajemen

dianggap sama dengan pengendalian mekanistik sehingga merupakan penghambat

kapasitas organisasi dalam melakukan inovasi (Davila, 2000; Bisbe dan Otley, 2004).

Pentingnya penelitian yang menguji hubungan sistem pengendalian

manajemen dan inovasi juga disebabkan oleh temuan penelitian terdahulu yang

belum konsisten (Bisbe dan Otley; 2004; Henri,2006; Davila dkk., 2009). Penelitian

terdahulu menunjukkan bawa sistem pengendalian manajemen berpengaruh negatif

(Damanpour, 1991; Henri, 2006), positif (Davila, 2000; Henri 2006), positif (Davila,

2000; Henri, 2006; Jankala, 2010), dan tidak berpengaruh terhadap inovasi (Bisbe

dan Otley, 2004; Henri, 2006). Bisbe dan Otley (2004) menyatakan bahwa

penelititan sebelumnya yang menemukan bahwa SPM berpengaruh negatif terhadap

inovasi adalah penelitian yang hanya memfokuskan pada penggunaan SPM

diagnostik dan mengabaikan implikasi penggunaan SPM interkatif.

Penelitian-penelitan yang menemukan bahwa SPM berpengaruh positif terhadap inovasi adalh

penelitan-penelititan yang lebih komprehensif mempertimbangkan adanya

penggunaan SPM interaktif.

Bisbe dan Otley (2004), Henri (2006), dan Davila dkk. (2009) menyarankan

penelitian mendatang untuk memfokuskan pada pengujian teori levers of control

(LOC) untuk dapat memberikan penjelasan yang lebih mendalam tentang

ketidakkonsistenan temuan-temuan sebelumnya. Bisbe dan Otley (2004) telah

menggunakan teori LOC untuk menguji hubungan SPM, inovasi, dan kinerja.

Dengan mengacu pada teori yang dikembangkan Simons (1995a; 2000) tersebut,

Universitas Kristen Maranatha antara SPM, inovasi, dan kinerja. Temuan penelitian Bisbe dan Otley (2004)

menunjukkan dukungan terhadap model moderasi yaitu SPM merupakan variabel

pemoderasi hubungan antara SPM dan kinerja.

Meskipun demikian, Bisbe dan Otley (2004, hal. 730) menyatakan bahwa

temuan mereka belum konklusif karena dua keterbatasan. Pertama, definisi dan

pengukuran SPM dalam penelitian mereka hanya terbatas pada SPM interaktif. Oleh

karena itu, Bisbe dan Otley (2004) menyarankan penelitan mendatang untuk

menggunakan perspektif SPM yang lebih luas yaitu control package. Kedua, definisi

dan pengukuran inovasi terbatas pada inovasi produk. Bisbe dan Otley (2004)

menyarankan penelitian mendatang untuk menggunakan tipe inovasi lain seperti

inovasi proses dan inovasi manajemen.

Dalam rangka merespon saran Bisbe dan Otley (2004) tersebut, penelitian ini

bertujuan menguji kembali model moderasi dalam hubungan antara SPM, inovasi,

dan kinerja. Penelitian ini diharapkan berkontribusi pada literatur akuntansi

manajemen dengan melakukan beberapa perluasan penelitian Bisbe dan Otley

(2004). Pertama, definisi dan pengukuran SPM tidak hanya mencakup SPM

interaktif saja. Sesuai dengan proporsi teori LOC (Simons, 1995a; 2000),

pengendalian strategi yang efektif memerlukan empat sistem pengendalian yang

bekerja bersama-sama yaitu sistem keyakinan (belief system), sistem batasan

(boundary system), dan sistem pengendalian interaktif (interactive control system).

Oleh karena itu, penelitian ini mengintegrasikan keempat sistem tersebut dalam

sebuah control package.

Perluasan kedua dilakukan dengan menggunakan definisi dan pengukuran

Universitas Kristen Maranatha maupun inovasi administratif/non-teknikal. Damanpour (1987, 1991) menyatakan

bahwa tingkat adopsi yang seimbang antara inovasi administratif dan inovasi

teknikal akan lebih efektif bagi organisasi dalam mempertahankan atau

meningkatkan level kinerjanya dibandingkan adopsi salah satu tipe inovasi saja.

Meskipun demikian, penelitian selama ini hanya mengacu pada inovasi

teknikal serta hanya sedikit penelitian tentang inovasi organisasional dengan

memandang kedua tipe secara komprehensif (Santos-Vijande dan Alvarez-Gonzalez,

2007). Hal ini mungkin disebabkan karena Henri (2006) mendefinisikan inovasi

sebagai keinovasian organisasional (organizational innovativeness) dan

menghipotesiskannya sebagai anteseden dari kinerja organisasional. Literatur inovasi

menyatakan bahwa anteseden dari kinerja adalah inovasi

organisasional(organizational innovation), bukan keinovasian (Hurley dan Hult,

1998; Santos-Vijande dan Alvarez-Gonzalez, 2007). Keinovasian merupakan

orientasi atau niat untuk melakukan inovasi sehingga belum menunjukkan tingkat

inovasi riil suatu organisasi.

PT. Telekomunikasi Indonesia. Tbk (Telkom) adalah BUMN ( Badan Usaha

Milik Negara) yang bergerak dibidang jasa layanan telekomunikasi dan jaringan

terbesar di Indonesia. Oleh karena itu, dalam menghadapai persaingan yang ketat,

PT.Telkom dituntut untuk melakukan inovasi-inovasi kepada para konsumen dalam

mengembangkan usahanya dalam menghadapi persaingan tersebut. Dalam hal ini

seluruh karyawan perusahaan mulai dari manajer puncak sampai bawahan harus

mampu meningkatkan kinerjanya agar bisa mencapai target perusahaan yang

Universitas Kristen Maranatha Berdasarkan uraian diatas, penulis berkeinginan untuk meneliti bagaimana

pengaruh inovasi terhadap kinerja manajerial di PT.Telkom dengan menggunakan

sistem pengendalian manajemen sebagai variabel moderasi.

Oleh karena itu, penulis tertarik untuk melakukan penelitian pada

PT.Telekomunikasi dengan judul “Pengaruh Moderasi Sistem Pengendalian

Manajemen dan Inovasi Terhadap Kinerja Perusahaan” studi kasus pada

PT.Telkom Witel Jabar Tengah Bandung.

1.2Identifikasi masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis

akan mengindentifikasi masalah yang nantinya akan dilakukan analisis sebagi

berikut:

1. Apakah inovasi berpengaruh positif terhadap kinerja perusahaan pada

PT.Telkom Witel Jabar Tengah Bandung?

2. Apakah sistem pengendalian manajemen berpengaruh terhadap kinerja pada

PT.Telkom Witel Jabar Tengah Bandung?

3. Apakah sistem pengendalian manajemen berpengaruh terhadap inovasi pada

PT.Telkom Witel Jabar Tengah Bandung?

4. Apakah moderasi sistem pengendalian manajemen berpengaruh terhadap

hubungan inovasi dengan kinerja perusahaan pada PT.Telkom Witel Jabar

Universitas Kristen Maranatha 1.3Maksud dan tujuan penelitian

Maksud dari penelitian ini adalah untuk memberikan gambaran bahwa sistem

pengendalian manajemen dan inovasi berpengaruh dalam meningkatkan kinerja

manajerial.

Adapun yang menjadi tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh positif inovasi terhadap kinerja perusahaan pada

PT.Telkom Witel Jabar Tengah Bandung.

2. Untuk mengetahui hubungan sistem pengendalian manajemen terhadap kinerja

pada PT.Telkom Witel Jabar Tengah Bandung.

3. Untuk mengetahui hubungan sistem pengendalian manajemen terhadap inovasi

pada PT.Telkom Witel Jabar Tengah Bandung.

4. Untuk mengetahui pengaruh moderasi sistem pengendalian manajemen

terhadap hubungan inovasi dengan kinerja perusahaan pada PT.Telkom Witel

Jabar Tengah Bandung.

1.4Manfaat penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang baik secara

langsung maupun tidak langsung bagi pihak-pihak sebagai berikut:

1. Bagi penulis

Penelitian ini berguna untuk menambah ilmu pengetahuan dan pengalaman

baru tentang masalah yang diteliti sehingga memperoleh gambaran nyata

mengenai efek moderasi sistem pengendalian manajemen terhadap hubungan

Universitas Kristen Maranatha membandingkan teori yang diperoleh mengenai inovasi, sistem pengendalian

manajemen, dan kinerja perusahaan.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat berguna bagi aktivitas perusahaan dalam

pengambilan keputusan dan kebijakan yang berhubungan dengan sistem

pengendalian manajemen, kinerja manajerial, dan dapat mengetahui seberapa

besar pengaruh inovasi yang dilakukan oleh para manajer dalam organisasi

perusahaan.

3. Bagi pihak lain

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

wawasan bagi pihak lain sebagai bahan referensi, pemahaman, pembanding

atau sebagai dasar penelitian lebih lanjut khususnya pada topik yang berkaitan

75 Universitas Kristen Maranatha

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Hasil Uji Validitas

Uji validitas dalam penelitian ini digunakan analisis korelasi Pearson Product

Moment yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan

jumlah dari tiap skor butir. Jika ada item yang tidak memenuhi syarat, maka item

tersebut tidak akan diteliti lebih lanjut.

Syarat tersebut menurut Sugiyono (2013:174 )yang harus dipenuhi yaitu

harus memiliki kriteria sebagai berikut :

a. Jika r ≥ 0,30, maka item-item pertanyaan dari kuesioner adalah valid

b. Jika r ≤ 0,30, maka item-item pertanyaan dari kuesioner adalah tidak valid

Hasil uji validitas instrumen variabel dapat dilihat pada tabel-tabel berikut:

Tabel 4.1

Hasil Uji Validitas Variabel Inovasi (X)

Item Pernyataan

Validitas

Korelasi Pearson Kriteria Kesimpulan

1 0,926 0,30 Valid

2 0,912 0,30 Valid

3 0,949 0,30 Valid

4 0,833 0,30 Valid

5 0,882 0,30 Valid

6 0,717 0,30 Valid

Sumber: Hasil Olah Data 2015

Tabel 4.1 menunjukkan bahwa seluruh item pernyataan tentang inovasi

Universitas Kristen Maranatha instrumen-instrumen untuk mengukur variabel inovasi dinyatakan valid dan dapat

digunakan dalam penelitian ini.

Tabel 4.2

Hasil Uji Validitas Variabel Kinerja (Y)

Item Pernyataan

Validitas

KorelasiPearson Kriteria Kesimpulan

1 0,730 0,30 Valid

Sumber: Hasil Olah Data 2015

Tabel 4.2 menunjukkan bahwa seluruh item pernyataan tentang kinerja

memiliki nilai korelasi lebih besar dari kriteria 0,30. Dapat disimpulkan bahwa

instrumen-instrumen untuk mengukur variabel kinerja dinyatakan valid dan dapat

Universitas Kristen Maranatha Tabel 4.3

Hasil Uji Validitas Variabel Sistem Pengendalian Manajemen (Moderasi)

Item Pernyataan

Validitas

KorelasiPearson Kriteria Kesimpulan

1 0,842 0,30 Valid

Sumber: Hasil Olah Data 2015

Tabel 4.3 menunjukkan bahwa seluruh item pernyataan tentang sistem

pengendalian manajemen memiliki nilai korelasi lebih besar dari 0,30. Dapat

disimpulkan bahwa instrumen-instrumen untuk mengukur variabel sistem

pengendalian manajemen dinyatakan valid dan dapat digunakan dalam penelitian ini.

4.1.2 Hasil Uji Reliabilitas

Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali

untuk mengukur obyek yang sama, akan menghasilkan data yang sama. Uji

reliabilitas instrumen penelitian ini akan menggunakan teknik Cronbach Alpha.

Universitas Kristen Maranatha diproses pada tahap selanjutnya jika nilai Cronbach Alpha > 0,7. Jika instrumen alat

ukur memiliki nilai Cronbach Alpha < 0,7 maka alat ukur tersebut tidak reliabel.

Berikut ini hasil uji reliabilitas variabel penelitian:

Tabel 4.4

Hasil Uji Reliabilitas Kuesioner Penelitian

Variabel Cronbach

Alpha Kriteria Kesimpulan

Inovasi 0,937 0,7 Reliabel

Kinerja 0,909 0,7 Reliabel

Sistem Pengendalian Manajemen 0,952 0,7 Reliabel

Sumber: Hasil Olah Data 2015

Tabel 4.4 menunjukkan hasil uji reliabilitas variabel inovasi memiliki nilai

koefisien Cronbach Alpha sebesar 0,937. Variabel kinerja memiliki nilai koefisien

Cronbach Alpha sebesar 0,909. Variabel sistem pengendalian manajemen memiliki

nilai koefisien Cronbach Alpha sebesar 0,952. Berdasarkan hasil tersebut, nilai-nilai

koefisien Cronbach Alpha seluruh variabel penelitian lebih besar dari 0,7. Dapat

disimpulkan bahwa seluruh butir kuesioner dikatakan handal untuk mengukur

variabelnya masing-masing.

4.1.3 Hasil Tanggapan Responden

4.1.3.1Tanggapan Responden Tentang Inovasi

Tabel 4.5

Tanggapan Responden Tentang Teknologi Produk dan Layanan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 10 27,8

Setuju 24 66,7

Ragu-Ragu 1 2,8

Sangat Tidak Setuju 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.5 menunjukkan tanggapan responden mengenai pernyataan

“Perusahaan sudah memiliki perangkat dan layanan telekomunikasi melalui uji

laboratorium dan riset teknologi canggih”. Mayoritas responden yaitu sebanyak 24

orang atau dengan persentase sebesar 66,7% adalah responden yang menjawab

“Setuju”, dan minoritas adalah responden yang menjawab “Ragu-Ragu” dan “Sangat

Tidak Setuju” yaitu sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.6

Tanggapan Responden Tentang Pengenalan Jasa Baru

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 12 33,3

Setuju 22 61,1

Ragu-Ragu 1 2,8

Sangat Tidak Setuju 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.6 menunjukkan tanggapan responden mengenai pernyataan

“Perusahaan sudah mengenalkan program layanan jasa telepon, internet, tv kabel

yang terbaru dan inovatif dalam 2 tahun terakhir”. Mayoritas responden yaitu

sebanyak 22 orang atau dengan persentase sebesar 61,1% adalah responden yang

menjawab “Setuju”, dan minoritas adalah responden yang menjawab “Ragu-Ragu”

dan “Sangat Tidak Setuju” yaitu sebanyak 1 orang atau dengan persentase sebesar

2,8%.

Tabel 4.7

Tanggapan Responden Tentang Teknologi Proses Produksi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 11 30,6

Setuju 23 63,9

Ragu-Ragu 1 2,8

Sangat Tidak Setuju 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.7 menunjukkan tanggapan mengenai pernyataan “Perusahaan sudah

menerapkan teknologi canggih untuk menghasilkan peralatan dan jasa

telekomunikasi”. Mayoritas responden yaitu sebanyak 23 orang atau dengan

persentase sebesar 63,9% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Ragu-Ragu” dan “Sangat Tidak Setuju” yaitu

sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.8

Tanggapan Responden Tentang Manajemen/Struktur Organisasi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 10 27,8

Setuju 22 61,1

Ragu-Ragu 3 8,3

Tidak Setuju 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.8 menunjukkan tanggapan responden mengenai pernyataan

“Perusahaan melakukan perubahan susunan manajemen atau struktur organisasi

melalui seleksi SDM yang profesional dan berkualitas”. Mayoritas responden yaitu

sebanyak 22 orang atau dengan persentase sebesar 61,1% adalah responden yang

menjawab “Setuju”, dan minoritas adalah responden yang menjawab “Tidak Setuju”

yaitu sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.9

Tanggapan Responden Tentang Proses administrasi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 6 16,7

Setuju 27 75,0

Ragu-Ragu 1 2,8

Tidak Setuju 2 5,6

Universitas Kristen Maranatha Tabel 4.9 menunjukkan tanggapan responden mengenai pernyataan “Proses

administrasi yang dijalankan perusahaan mengalami perubahan yang efektif dalam 2

tahun terakhir, lebih lancar dan tidak lama dari segi waktu”. Mayoritas responden

sebanyak 27 orang atau dengan persentase sebesar 75% adalah responden yang

menjawab “Setuju”, sedangkan minoritas adalah responden yang menjawab “

Ragu-Ragu” yaitu sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.10

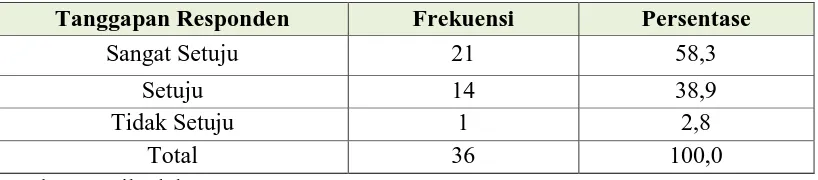

Tanggapan Responden Tentang Aktivitas Organisasi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 21 58,3

Setuju 14 38,9

Tidak Setuju 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.10 menunjukkan tanggapan responden mengenai pernyataan “Sudah

melakukan pemisahan fungsi dan koordinasi antar unit”. Mayoritas responden yaitu

sebanyak 21 orang atau dengan persentase sebesar 58,3% adalah responden yang

menjawab “Sangat Setuju”, dan minoritas adalah responden yang menjawab “Tidak

Setuju” yaitu sebanyak 1 orang atau dengan persentase sebesar 2,8%.

4.1.3.2Tanggapan Responden Tentang Kinerja

Tabel 4.11

Tanggapan Responden Tentang Nilai Tambah Ekonomis

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 27 75,0

Ragu-Ragu 2 5,6

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.11 menunjukkan tanggapan responden mengenai pernyataan

“Perusahaan mampu memberikan nilai tambah ekonomis pada produk jasa

telekomunikasi”. Mayoritas responden yaitu sebanyak 27 orang atau dengan

persentase sebesar 75% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 2 orang atau dengan

persentase sebesar 5,6%.

Tabel 4.12

Tanggapan Responden Tentang Nilai Tambah Ekonomis (2)

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 8 22,2

Setuju 27 75,0

Ragu-Ragu 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.12 menunjukkan tanggapan responden mengenai pernyataan

“Investasi modal pada proyek dengan tingkat pengembalian tinggi sudah mampu

memberikan keuntungan lebih besar bagi pemegang saham”. Mayoritas responden

yaitu sebanyak 27 orang atau dengan persentase sebesar 75% adalah responden yang

menjawab “Setuju”, dan minoritas adalah responden yang menjawab “Ragu-Ragu”

yaitu sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.13

Tanggapan Responden Tentang Pertumbuhan Pendapatan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 8 22,2

Setuju 25 69,4

Ragu-Ragu 3 8,3

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.13 menunjukkan tanggapan responden mengenai pernyataan

“Pertumbuhan pendapatan cenderung meningkat dalam 2 tahun terakhir”. Mayoritas

responden yaitu sebanyak 25 orang atau dengan persentase sebesar 69,4% adalah

responden yang menjawab “Setuju”, sedangkan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 3 orang atau dengan persentase sebesar

8,3%.

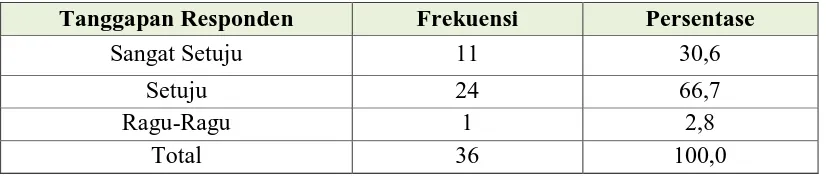

Tabel 4.14

Tanggapan Responden Tentang Pemanfaatan Aktiva

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 11 30,6

Setuju 24 66,7

Ragu-Ragu 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.14 menunjukkan tanggapan responden mengenai pernyataan “

Aktiva-aktiva yang dimiliki perusahaan sudah dimanfaatkan dengan maksimal, sehingga

pengembalian atas aset positif dan meningkat”. Mayoritas responden yaitu sebanyak

24 orang atau dengan persentase sebesar 66,7% adalah responden yang menjawab

“Setuju”, dan minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu

sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.15

Tanggapan Responden Tentang Berkurangnya Biaya Secara Signifikan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 6 16,7

Setuju 24 66,7

Ragu-Ragu 6 16,7

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.15 menunjukkan tanggapan responden mengenai pernyataan “

Biaya-biaya yang dikeluarkan selama 2 tahun terakhir cenderung semakin berkurang dari

tahun sebelumnya”. Mayoritas responden yaitu sebanyak 24 orang atau dengan

persentase sebesar 66,7% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 6 orang atau dengan

persentase sebesar 16,7%.

Tabel 4.16

Tanggapan Responden Tentang Jumlah Customer Baru

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 26 72,2

Ragu-Ragu 3 8,3

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.16 menunjukkan tanggapan responden mengenai pernyataan

“Perusahaan berhasil meningkatkan jumlah pelanggan baru secara signifikan setiap

bulan”. Mayoritas responden yaitu sebanyak 26 orang atau dengan persentase sebesar

72,2% adalah responden yang menjawab “Setuju”, dan minoritas adalah responden

yang menjawab “Ragu-Ragu” yaitu sebanyak 3 orang atau dengan persentase sebesar

8,3%.

Tabel 4.17

Tanggapan Responden Tentang Jumlah CustomerYang Menjadi Non-Customer

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 5 13,9

Setuju 25 69,4

Ragu-Ragu 5 13,9

Tidak Setuju 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.17 menunjukkan tanggapan responden mengenai pernyataan

“Pelanggan yang berhenti memakai jasa perusahaan dan beralih ke perusahaan lain

jumlahnya sedikit”. Mayoritas responden yaitu sebanyak 25 orang atau dengan

persentase sebesar 69,4% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Tidak Setuju” yaitu sebanyak 1 orang atau

dengan persentase sebesar 2,8%.

Tabel 4.18

Tanggapan Responden Tentang Kecepatan Waktu Layanan Customer

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 5 13,9

Setuju 24 66,7

Ragu-Ragu 4 11,1

Tidak Setuju 3 8,3

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.18 menunjukkan tanggapan responden mengenai pernyataan

“Pelanggan tidak melakukan komplain atas kecepatan proses pelayanan”. Mayoritas

responden yaitu sebanyak 24 orang atau dengan persentase sebesar 66,7% adalah

responden yang menjawab “Setuju”, dan minoritas adalah responden yang menjawab

“Tidak Setuju” yaitu sebanyak 3 orang atau dengan persentase sebesar 8,3%.

Tabel 4.19

Tanggapan Responden Tentang Tingkat Kepuasan Customer

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 3 8,3

Setuju 26 72,2

Ragu-Ragu 6 16,7

Tidak Setuju 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.19 menunjukkan tanggapan responden mengenai pernyataan

“Pelanggan puas dengan penyediaan sarana telekomunikasi dan sistem perbaikan/

pemeliharaannya”. Mayoritas responden yaitu sebanyak 26 orang atau dengan

persentase sebesar 72,2% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Tidak Setuju” yaitu sebanyak 1 orang atau

dengan persentase sebesar 2,8%.

Tabel 4.20

Tanggapan Responden Tentang Ketepatan Waktu Produksi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 25 69,4

Ragu-Ragu 4 11,1

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.20 menunjukkan tanggapan responden mengenai pernyataan

“Perangkat-perangkat dan software telekomunikasi sudah diproduksi perusahaan

secara tepat waktu”. Mayoritas responden yaitu masing-masing sebanyak 25 orang

atau dengan persentase sebesar 69,4% adalah responden yang menjawab “Setuju”,

dan minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 4

orang atau dengan persentase sebesar 11,1%.

Tabel 4.21

Tanggapan Responden Tentang Ketepatan Pesanan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 2 5,6

Setuju 31 86,1

Ragu-Ragu 2 5,6

Tidak Setuju 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.21 menunjukkan tanggapan responden mengenai pernyataan

“Pemasangan sambungan baru dan mutasi telekomunikasi sudah sesuai dengan

waktu yang ditentukan”. Mayoritas responden yaitu sebanyak 31 orang atau dengan

persentase sebesar 86,1% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Tidak Setuju” yaitu sebanyak 1 orang atau

dengan persentase sebesar 2,8%.

Tabel 4.22

Tanggapan Responden Tentang Perputaran Keefektifan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 6 16,7

Setuju 26 72,2

Ragu-Ragu 4 11,1

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.22 menunjukkan tanggapan responden mengenai pernyataan

“Perputaran kas, piutang, dan persediaan perusahaan sudah berjalan dengan efektif”.

Mayoritas responden yaitu sebanyak 26 orang atau dengan persentase sebesar 72,2%

adalah responden yang menjawab “Setuju”, dan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 4 orang atau dengan persentase sebesar

11,1%.

Tabel 4.23

Tanggapan Responden Tentang Ketersediaan Informasi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 5 13,9

Setuju 30 83,3

Ragu-Ragu 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.23 menunjukkan tanggapan responden mengenai pernyataan

“Pegawai memahami dengan baik informasi tentang sistem dan prosedur kerja di

perusahaan”. Mayoritas responden yaitu sebanyak 30 orang atau dengan persentase

sebesar 83,3% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan

persentase sebesar 2,8%

Tabel 4.24

Tanggapan Responden Tentang Tingkat Kepuasan Karyawan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 5 13,9

Setuju 28 77,8

Ragu-Ragu 3 8,3

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.24 menunjukkan tanggapan responden mengenai pernyataan

“Pegawai puas dengan wewenang dan tanggung jawab pada jabatan yang

dipegangnya”. Mayoritas responden yaitu sebanyak 28 orang atau dengan persentase

sebesar 77,8% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Ragu-Ragu” yaitu sebanyak 3 orang atau dengan

persentase sebesar 8,3%.

Tabel 4.25

Tanggapan Responden Tentang Tingkat Pemberdayaan Karyawan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 8 22,2

Setuju 26 72,2

Ragu-Ragu 2 5,6

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.25 menunjukkan tanggapan responden mengenai pernyataan

“Pegawai memiliki kemandirian dalam menyelesaikan pekerjaan dan tidak hanya

menunggu perintah dari pemimpin”. Mayoritas responden yaitu sebanyak 26 orang

atau dengan persentase sebesar 72,2% adalah responden yang menjawab “Setuju”,

dan minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 2

orang atau dengan persentase sebesar 5,6%.

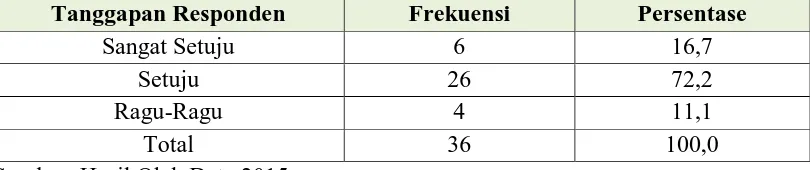

Tabel 4.26

Tanggapan Responden Tentang Tingkat Produktivitas Karyawan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 11 30,6

Setuju 22 61,1

Ragu-Ragu 3 8,3

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.26 menunjukkan tanggapan responden mengenai pernyataan

“Pegawai menyelesaikan pekerjaan secara efisien dan tepat waktu sesuai standar

yang ditetapkan perusahaan”. Mayoritas responden yaitu sebanyak 22 orang atau

dengan persentase sebesar 61,1% adalah responden yang menjawab “Setuju”, dan

minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 3 orang

atau dengan persentase sebesar 8,3%.

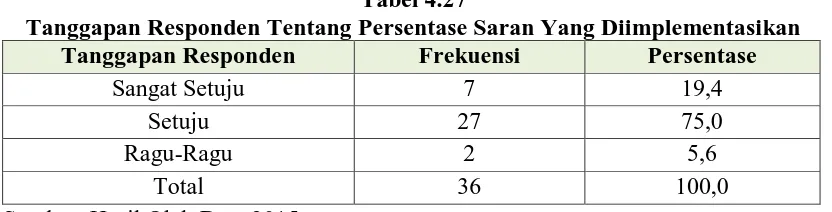

Tabel 4.27

Tanggapan Responden Tentang Persentase Saran Yang Diimplementasikan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 27 75,0

Ragu-Ragu 2 5,6

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.27 menunjukkan tanggapan responden mengenai pernyataan

Universitas Kristen Maranatha Mayoritas responden yaitu sebanyak 27 orang atau dengan persentase sebesar 75%

adalah responden yang menjawab “Setuju”, dan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 2 orang atau dengan persentase sebesar

5,6%.

Tabel 4.28

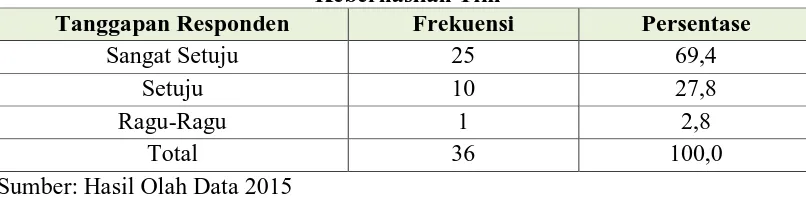

Tanggapan Responden Tentang Tingkat Pencapaian Kriteria Pendukung Keberhasilan Tim

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 25 69,4

Setuju 10 27,8

Ragu-Ragu 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.28 menunjukkan tanggapan responden mengenai pernyataan “Rekan

kerja satu divisi dan antar divisi saling koordinasi untuk mencapai tujuan”. Mayoritas

responden yaitu sebanyak 25 orang atau dengan persentase sebesar 69,4% adalah

responden yang menjawab “Sangat Setuju”, dan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan persentase sebesar

2,8%

4.1.3.3Tanggapan Responden Tentang Sistem Pengendalian Manajemen

Tabel 4.29

Tanggapan Responden Tentang Nilai Inti Perusahaan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 10 27,8

Setuju 25 69,4

Ragu-Ragu 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.29 menunjukkan tanggapan responden mengenai pernyataan“Pihak

perusahaan mensosialisasikan visi dan misi organisasi kepada para pegawai”.

Mayoritas responden yaitu sebanyak 25 orang atau dengan persentase sebesar 69,4%

adalah responden yang menjawab “Setuju”, dan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan persentase sebesar

2,8%.

Tabel 4.30

Tanggapan Responden Tentang Komunikasi Manajer

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 27 75,0

Ragu-Ragu 2 5,6

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.30 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan perusahaan memberikan komunikasi dan arahan yang tepat tentang

nilai-nilai organisasi”. Mayoritas responden yaitu sebanyak 27 orang atau dengan

persentase sebesar 75% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 2 orang atau dengan

persentase sebesar 5,6%.

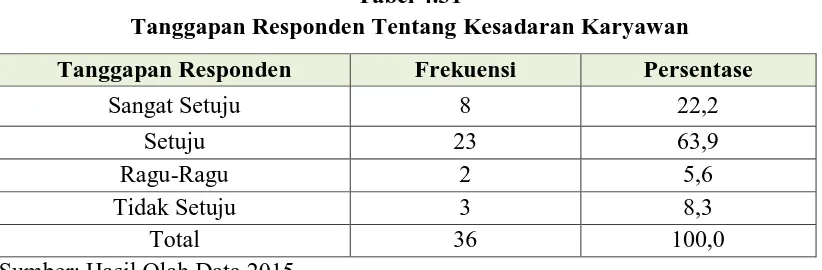

Tabel 4.31

Tanggapan Responden Tentang Kesadaran Karyawan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 8 22,2

Setuju 23 63,9

Ragu-Ragu 2 5,6

Tidak Setuju 3 8,3

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.31 menunjukkan tanggapan responden mengenai pernyataan

“Pegawai menjalankan nilai-nilai organisasi sebaik-baiknya walaupun tanpa

pengawasan”. Mayoritas responden yaitu sebanyak 23 orang atau dengan persentase

sebesar 63,9% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Tidak Setuju” yaitu sebanyak 3 orang atau dengan

persentase sebesar 8,3%.

Tabel 4.32

Tanggapan Responden Tentang Inspirasi Karyawan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 8 22,2

Setuju 27 75,0

Ragu-Ragu 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.32 menunjukkan tanggapan responden mengenai pernyataan “Visi

dan Misi perusahaan mampu menjadi inspirasi dan acuan pegawai dalam pekerjaan”.

Mayoritas responden yaitu masing-masing sebanyak 27 orang atau dengan persentase

sebesar 75% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan

persentase sebesar 2,8%.

Tabel 4.33

Tanggapan Responden Tentang Perilaku Tepat

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 11 30,6

Setuju 24 66,7

Ragu-Ragu 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.33 menunjukkan tanggapan responden mengenai pernyataan “Kode

etik perusahaan memberikan gambaran yang jelas mengenai perilaku yang tepat bagi

para pegawai”. Mayoritas responden yaitu sebanyak 24 orang atau dengan persentase

sebesar 66,7% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan

persentase sebesar 2,8%.

Tabel 4.34

Tanggapan Responden Tentang Perilaku Di luar Batas

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 24 66,7

Ragu-Ragu 5 13,9

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.34 menunjukkan tanggapan responden mengenai pernyataan“Kode

etik perusahaan menginformasikan tentang perilaku-perilaku yang di luar batas dan

tidak bisa ditolerir”. Mayoritas responden yaitu sebanyak 24 orang atau dengan

persentase sebesar 66,7% adalah responden yang menjawab “Setuju”, dan minoritas

adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 5 orang atau dengan

persentase sebesar 13,9%.

Tabel 4.35

Tanggapan Responden Tentang Resiko Pekerjaan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 6 16,7

Setuju 28 77,8

Ragu-Ragu 2 5,6

Total 36 100,0

Universitas Kristen Maranatha

Tabel 4.35 menunjukkan tanggapan responden mengenai

pernyataan“Perusahaan mengkomunikasikan resiko-resiko yang harus dihindari para

pegawai dalam pekerjaan”. Mayoritas responden yaitu sebanyak 28 orang atau

dengan persentase sebesar 77,8% adalah responden yang menjawab “Setuju”, dan

minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 2 orang

atau dengan persentase sebesar 5,6%.

Tabel 4.36

Tanggapan Responden Tentang Kesadaran Pada Kode Etik

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 8 22,2

Setuju 25 69,4

Ragu-Ragu 3 8,3

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.36 menunjukkan tanggapan responden mengenai pernyataan“Semua

pegawai sudah memiliki kesadaran yang tinggi pada kode etik perusahaan”.

Mayoritas responden yaitu sebanyak 25 orang atau dengan persentase sebesar 69,4%

adalah responden yang menjawab “Setuju”, dan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 3 orang atau dengan persentase sebesar

8,3%.

Tabel 4.37

Tanggapan Responden Tentang Meninjau Kemajuan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 7 19,4

Setuju 25 69,4

Ragu-Ragu 4 11,1

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.37 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan perusahaan meninjau kemajuan perusahaan dalam jangka panjang untuk

mencapai tujuan”. Mayoritas responden yaitu masing-masing sebanyak 25 orang atau

dengan persentase sebesar 69,4% adalah responden yang menjawab “Setuju”, dan

minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 4 orang

atau dengan persentase sebesar 11,1%.

Tabel 4.38

Tanggapan Responden Tentang Memantau Hasil

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 12 33,3

Setuju 23 63,9

Ragu-Ragu 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.38 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan perusahaan memantau hasil pencapaian perusahaan secara rutin”.

Mayoritas responden yaitu sebanyak 23 orang atau dengan persentase sebesar 63,9%

adalah responden yang menjawab “Setuju”, dan minoritas adalah responden yang

menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan persentase sebesar

2,8%.

Tabel 4.39

Tanggapan Responden Tentang Membandingkan Hasil Dengan Harapan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 14 38,9

Setuju 20 55,6

Ragu-Ragu 2 5,6

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.39 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan perusahaan membandingkan hasil pencapaian dengan target yang sudah

direncanakan”. Mayoritas responden yaitu sebanyak 20 orang atau dengan persentase

sebesar 55,6% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Ragu-Ragu” yaitu sebanyak 2 orang atau dengan

persentase sebesar 5,6%.

Tabel 4.40

Tanggapan Responden Tentang Mengkaji Langkah Kunci Keberhasilan

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 13 36,1

Setuju 20 55,6

Ragu-Ragu 3 8,3

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.40 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan perusahaan meninjau langkah-langkah strategis bagi keberhasilan

perusahaan”. Mayoritas responden yaitu sebanyak 20 orang atau dengan persentase

sebesar 55,6% adalah responden yang menjawab “Setuju”, dan minoritas adalah

responden yang menjawab “Ragu-Ragu” yaitu sebanyak 3 orang atau dengan

persentase sebesar 8,3%.

Tabel 4.41

Tanggapan Responden Tentang Memperhatikan Pegawai

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 12 33,3

Setuju 23 63,9

Ragu-Ragu 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.41 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan perusahaan mengembangkan diskusi dengan atasan, bawahan, dan rekan

kerja”. Mayoritas responden yaitu sebanyak 23 orang atau dengan persentase sebesar

63,9% adalah responden yang menjawab “Setuju”, dan minoritas adalah responden

yang menjawab “Ragu-Ragu” yaitu sebanyak 1 orang atau dengan persentase sebesar

2,8%.

Tabel 4.42

Tanggapan Responden Tentang Mengandalkan Staf

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 12 33,3

Setuju 22 61,1

Ragu-Ragu 2 5,6

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.42 menunjukkan tanggapan responden mengenai pernyataan

“Pimpinan memberikan kebebasan bagi pegawai untuk mengeluarkan ide, gagasan,

dan kritik yang membangun”. Mayoritas responden yaitu sebanyak 22 orang atau

dengan persentase sebesar 61,1% adalah responden yang menjawab “Setuju”, dan

minoritas adalah responden yang menjawab “Ragu-Ragu” yaitu sebanyak 2 orang

atau dengan persentase sebesar 5,6%.

Tabel 4.43

Tanggapan Responden Tentang Terlibat Dalam SPM

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 10 27,8

Setuju 24 66,7

Ragu-Ragu 1 2,8

Tidak Setuju 1 2,8

Total 36 100,0

Universitas Kristen Maranatha Tabel 4.43 menunjukkan tanggapan responden mengenai pernyataan “Pihak

manajemen memberikan solusi dan dorongan agar pegawai mampu bekerja secara

maksimal”. Mayoritas responden yaitu masing-masing sebanyak 24 orang atau

dengan persentase sebesar 66,7% adalah responden yang menjawab “Setuju” dan,

sedangkan minoritas adalah responden yang menjawab “Ragu-Ragu” dan “Tidak

Setuju” yaitu sebanyak 1 orang atau dengan persentase sebesar 2,8%.

Tabel 4.44

Tanggapan Responden Tentang Menginterpretasi Informasi

Tanggapan Responden Frekuensi Persentase

Sangat Setuju 17 47,2

Setuju 16 44,4

Ragu-Ragu 2 5,6

Sangat Tidak Setuju 1 2,8

Total 36 100,0

Sumber: Hasil Olah Data 2015

Tabel 4.44 menunjukkan tanggapan responden mengenai pernyataan

“Manajemen perusahaan menginformasikan dengan jelas ukuran keberhasilan

pegawai dalam pekerjaan”. Mayoritas responden yaitu sebanyak 17 orang atau

dengan persentase sebesar 47,2% adalah responden yang menjawab “Sangat Setuju”,

dan minoritas adalah responden yang menjawab “Sangat Tidak Setuju” yaitu

sebanyak 1 orang atau dengan persentase sebesar 2,8%.

4.1.4 Uji Asumsi Klasik

4.1.4.1 Uji Normalitas

Uji normalitas adalah untuk melihat apakah nilai residual terdistribusi normal

Universitas Kristen Maranatha normal atau tidak adalah dengan menggunakan One-Sample Kolmogorov Smirnov

Test.

Kriteria penerimaan/penolakan:

a. Apabila Asymp. Sig. > 0.05 Data residual berdistribusi normal

b. Apabila Asymp. Sig. ≤ 0.05 Data residual tidak berdistribusi normal

Hasiluji normalitas data penelitianmenggunakan One-Sample Kolmogorov

Smirnov Testdapat dilihat pada tabel berikut ini :

Tabel 4.45

Asymp. Sig. (2-tailed) ,611

Sumber : Hasil Olah Data 2015

Hasil uji normalitas pada tabel 4.45 menunjukkan bahwa nilai asymp.

sig.(probabilitas) yang diperoleh adalah sebesar 0,611. Nilai tersebut lebih besar

dibandingkan tingkat signifikansi yang digunakan yaitu 0,05. Berdasarkan kriteria uji

normalitas, dapat disimpulkan bahwa data residual berdistribusi normal.

4.1.4.2 Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan

Universitas Kristen Maranatha yang memenuhi persyaratan adalah dimana terdapat kesamaan varians dari residual

satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas

(Sunjoyo, 2013:69). Dalam penelitian ini uji statistik yang digunakan adalah uji

Glejser.

Kriteria penerimaan/penolakan:

a. Apabila Asymp. Sig. > 0.05 Tidak ada heteroskedastisitas

b. Apabila Asymp. Sig. ≤ 0.05 Ada heteroskedastisitas

Tabel 4.46

Hasil Uji Heteroskedastisitas

Variabel Sig

Inovasi SPM

0,703 0,255

Sumber : Hasil Olah Data 2015

Hasil ujiheteroskedastisitas pada tabel 4.46 menunjukkan bahwa nilai sig.

variabel inovasi sebesar 0,703 dan nilai sig. variabel moderasi sistem pengendalian

manajemen adalah 0,255. Kedua variabel memiliki nilai sig.lebih besar dari tingkat

signifikansi yaitu 0,05. Berdasarkan kriteria uji heteroskedastisitas dapat disimpulkan

bahwa tidak ada heteroskedastisitas pada model regresi yang digunakan.

4.1.5 Analisis Data

4.1.5.1 Regresi Linier Berganda

Analisis regresi linear berganda merupakan kajian terhadap hubungan satu

variabel yang disebut sebagai variabel yang diterangkan (the explained variabel)

Universitas Kristen Maranatha pertama disebut juga sebagai variabel terikat dan variabel kedua disebut juga sebagai

variabel bebas. Disebut berganda karena pengaruh beberapa variabel bebas akan

dikenakan kepada variabel terikat.

Hasil analisis regresi linier disajikan pada tabel di bawah ini :

Tabel 4.47

Hasil Regresi Linier Berganda

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

Zero-order

B Std. Error Beta

1

(Constant) 32,499 7,157 4,541 ,000

Inovasi -,188 ,184 -,114 -1,024 ,313 ,050

SPM ,687 ,096 ,796 7,172 ,000 ,773

Sumber : Hasil Olah Data 2015

Persamaan regresi menjadi kinerja = 32,499 -0,188 X1 + 0,687 X2

Berdasarkan persamaan regresi berganda tersebut, hasil ini dapat diartikan bahwa:

1. a = 32,499 positif, artinya jika tidak ada inovasi dan sistem pengendalian

manajemen maka kinerja perusahaan bernilai positif.

2. b1< 0 atau bernilai -0,188 (negatif), artinya inovasi mempunyai hubungan negatif

terhadap kinerja. Jika inovasi ditingkatkan maka kinerja perusahaan akan

menurun, dengan asumsi sistem pengendalian tetap.

3. b2>0 atau bernilai 0,687 (positif), artinya sistem pengendalian manajemen

mempunyai hubungan positif terhadap kinerja. Jika sistem pengendalian

ditingkatkan maka kinerja perusahaan juga akan meningkat, dengan asumsi

Universitas Kristen Maranatha 4.1.5.2 Hasil Regresi dengan Moderasi

Tabel 4.48

Hasil Regresi Moderasi

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 25,584 41,911 ,610 ,546

Inovasi ,118 1,835 ,071 ,064 ,949

SPM ,778 ,549 ,901 1,416 ,166

Moderasi -,004 ,024 -,231 -,168 ,868

Sumber : Hasil Olah Data 2015

Berdasarkan tabel 4.48 diperoleh persamaan regresi berganda sebagai berikut :

y = a + b1X1 + b2X2 + b3X1X2

Kinerja = 25,584 + 0,118 X1 + 0,778 X2 - 0,004 X1X2

1. Uji F (Simultan)

Uji F dilakukan untuk menguji signifikansi antara variabel-variabel bebas dan

variabel terikat secara keseluruhan. Untuk mendapatkan hasil yang menyakinkan

maka akan dilakukan pengujian dengan tingkat signifikansi 0.05 atau 5%.

Hipotesis yang akan dibuktikan dengan uji F adalah:

H4 : Terdapat pengaruh sistem pengendalian manajemen terhadap hubungan

inovasi dengan kinerja perusahaan.

Berdasarkan persamaan regresi moderasi pada tabel 4.48, hasil ini menyimpulkan

bahwa variabel moderasi memperlemah pengaruh inovasi terhadap kinerja

perusahaan karena nilai koefisien -0,004 (negatif) dan sig. 0,868 lebih besar dari

Universitas Kristen Maranatha untuk memprediksi kinerja perusahaan melalui inovasi dan sistem pengendalian

manajemen.

2. Uji t (Parsial)

Statistik uji t disebut juga sebagai uji signifikansi parsial. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap

variabel dependen.

Hipotesis yang akan dibuktikan dengan uji t adalah:

H1 : Terdapat pengaruh positif inovasi terhadap kinerja perusahaan.

H2 : Terdapat pengaruh sistem pengendalian manajemen terhadap kinerja

perusahaan.

H3 : Terdapat pengaruh sistem pengendalian manajemen terhadap inovasi.

Kriteria pengambilan keputusan dalam uji t:

1. Jika sig. < 0,05, maka H1, H2, dan H3 diterima

2. Jika sig. > 0,05, maka H1, H2, dan H3 ditolak

Hasil statistik uji t dapat dilihat pada tabel berikut ini:

Tabel 4.49

Hasil Statistik Uji t

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta Zero-order

1

(Constant) 32,499 7,157 4,541 ,000

Inovasi -,188 ,184 -,114 -1,024 ,313 ,050

SPM ,687 ,096 ,796 7,172 ,000 ,773

Sumber : Hasil Olah Data 2015