PENGARUH RETURN ON EQUITY, EARNING PER SHARE, FIRM SIZE DAN OPERATING CASH FLOW TERHADAP RETURN SAHAM PADA

PERUSAHAAN INDEKS KOMPAS 100

SKRIPSI

Oleh :

AYU NURHAYANI AISAH NIM : 1206205180

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGARUH RETURN ON EQUITY, EARNING PER SHARE, FIRM SIZE DAN OPERATING CASH FLOW TERHADAP RETURN SAHAM PADA

PERUSAHAAN INDEKS KOMPAS 100

SKRIPSI

Oleh :

AYU NURHAYANI AISAH NIM : 1206205180

Skripsi ini ditulis untuk memenuhi sebagian persyaratan Memperoleh gelar Sarjana Ekonomi

di Fakultas Ekonomi danBisnis Universitas Udayana

HALAMAN PENGESAHAN/PERSETUJUAN SKRIPSI

Skripsi ini telah diuji oleh tim Penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal: 25 Agustus 2016.

Tim Penguji : Tanda tangan

1. Ketua :Ni Nyoman Ayu Diantini , SE.,MM : ...

2. Sekretaris :Drs. Kastawan Mandala , MM. : ...

3. Anggota :Drs. I Putu Yadnya, MM : ...

Mengetahui,

Ketua Jurusan Manajemen Pembimbing

Dr. I Gst Ayu Ketut Giantari., SE.,M.Si Ni Nyoman Ayu Diantini , SE.,MM

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik disuatu perguruan tinggi, dan tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 25 Agustus 2016

Mahasiswa,

Ayu Nurhayani Aisah NIM : 1206205180

KATA PENGANTAR

Puji syukur kehadapan Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “Pengaruh Return on Equity, Earning per Share, Firm

Size dan Operating Cash Flow terhadap Return Saham Pada Perusahaan Indeks Kompas 100” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan

ini, penulis menyampaikan terimakasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE.,M.Si, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Ibu Dr. I Gst Ayu Ketut Giantari., SE., M.Si., selaku Ketua Jurusan Manajemen dan Bapak Agoes Ganesha Rahyuda, SE. MT., Ph.D., selaku

Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Ibu Ni Nyoman Ayu Diantini , SE.,MM., selaku dosen pembimbing atas

waktu, bimbingan, masukan, serta motivasi yang diberikans ehingga penulis dapat menyelesaikan skripsi ini.

7. Alm ayah Hardjono HK, ibu Nuryani dan mas Novianto Aji Nurcahyo yang

selalu memberikan bimbingan, arahan, motivasi, dan dukungan moril maupun materi yang tidak henti-hentinya.

8. Spesial untuk suami tercinta I Wayan Eka Pausya dan anak saya Ni Wayan Alka Danakitri Prameswari yang selalu memberikan cinta, dukungan dan

semangat serta perhatian yang begitu besar dengan kesabarannya.

9. Rekan-rekan seperjuangan saya, Ida Ayu Anggia Wedya Dewi, I Gusti Agung Dwitariani, Ida Bagus Gede Dharmasanjaya, Ni Komang Ariani yang

senantiasa membantu sertam emberikan dukungan dan semangat.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah ikut

membantu dalam pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis

tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 25 Agustus 2016

Judul : Pengaruh Return on Equity, Earning per Share, Firm Size dan Operating Cash Flow terhadap Return Saham pada Perusahaan Indeks Kompas 100

Nama : Ayu Nurhayani Aisah NIM : 1206205180

Abstrak

Investasi ialah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini dengan tujuan utama untuk memperoleh sejumlah keuntungan dimasa mendatang. Bagi calon investor yang rasional keputusan investasi saham harus didahului oleh suatu proses analisis terhadap faktor-faktor yang diperkirakanakan mempengaruhi return saham. Penelitian ini bertujuan untuk mengetahui pengaruh return on equity, earning per share, firm size dan operating cash flow terhadap return saham pada Indeks Kompas 100 periode 2011-2015.

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Indeks Kompas 100 periode 2011-2015. Penentuan sampel menggunakan metode penentuan purposive sampling dan melalui kriteria-kriteria tertentu maka didapatkan sampel sebanyak 22 perusahaan. Data sekunder digunakan dalam penelitian ini yang bersumber dari laporan keuangan perusahaan yang terdapat pada www.idx.co.id. Penelitian ini menggunakan teknik analisis regresi linear berganda.

Berdasarkan hasil analisis ditemukan bahwa operating cash flow memiliki pengaruh yang positif dan signifikan terhadap return saham, EPS memiliki pengaruh yang negative dan signifikan terhadap return saham sedangkan ROE dan firm size tidak memiliki pengaruh terhadap return saham.

Investor dapat melihat nilai operating cash flow yang terbukti memiliki pengaruh positif signifikan terhadap return saham dan earning per share yang terbukti memiliki pengaruh negative signifikan terhadap return saham dalam mengambil keputusan untuk berinvestasi pada perusahaan Indeks Kompas 100. Bagi peneliti selanjutnya, disarankan untuk menggunakan objek yang lebih luas, tidak hanya pada indeks Kompas 100 tetapi juga perusahaan-perusahaan di sector lainnya dan menambahkan satu atau lebih variabel lain baik faktor internal maupun eksternal perusahaan yang lebih mempengaruhi return saham.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.5 Sistematika Penulisan ... 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 11

2.1.1 Investasi ... 11

2.1.2 Return ... 12

2.1.3 Analisis Fundamental... 14

2.1.4 Laporan Keuangan ... 16

2.1.5 Harga Saham ... . 17

2.1.6 Return on Equity (ROE)... 17

2.1.7 Earning per Share (EPS) ... 18

2.1.8 Firm Size ... 19

2.1.9 Opertaing Cash Flow ... 19

BAB III METODE PENELITIAN

3.1 Desain Penelitian ... 23

3.2 Ruang Lingkup Penelitian... 24

3.3 Obyek Penelitian ... 24

3.4 Identifikasi Variabel... 24

3.5 Definisi Operasional Variabel ... 25

3.5.1 Return saham ... 25

3.5.2 Return on equity ... 26

3.5.3 Earning per share ... 26

3.5.4 Firm size ... 27

3.5.5 Operating cash flow ... 27

3.6 Jenis dan Sumber Data ... 27

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 28

3.8 Metode Pengumpulan Data ... 29

3.9 Teknik Analisis Data ... 29

3.9.1 Analisis Regresi Linier Berganda ... 30

3.9.2 Pengujian Asumsi Klasik ... 31

3.9.3 Pengujian Hipotesis ... 33

BAB IV DATA DAN PEMBAHASAN PENELITIAN 4.1 Gambaran Umum Indeks Kompas 100 ... 35

4.2 Hasil Penelitian ... 38

4.2.1 Deskripsi variabel penelitian ... 38

4.2.2 Uji asumsi klasik ... 40

4.2.3 Analisis Regresi Linier Berganda ... 43

4.3 Uji Hipotesis ... 46

4.4 Pembahasan Hasil Penelitian ... 47

4.4.2 Pengaruh Earning per Share (EPS) Terhadap Return

Saham ... 48

4.4.3 Pengaruh Firm Size Terhadap Return Saham ... 49

4.4.4 Pengaruh Operating Cash Flow Terhadap Return Saham 50 Bab V SIMPULAN DAN SARAN 5.1 Simpulan ... 52

5.2 Saran ... 52

DAFTAR RUJUKAN ... 54

DAFTAR TABEL

3.7 Penentuan Sampel ... 29

4.1 Daftar Perusahaan Sampel ... 37

4.2 Hasil Analisis Statistik Deskriptif ... 38

4.3 Uji Normalitas ... 40

4.4 Uji Autokorelasi... 41

4.5 Nilai Durbin-Watson ... 42

4.6 Uji Multikolinieritas ... 42

4.7 Uji Heterokedastisitas ... 43

4.8 Hasil Analisis Regresi Linier Berganda ... 44

4.9 Ringkasan Hasil Regresi Linier Berganda ... 44

DAFTAR GAMBAR

No. Gambar Halaman

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Populasi Perusahaan... 61

2. Perusahaan konsisten ... 64

3. Perusahaan perbankan dan jasa keuangan... 66

4. Perusahaan yang tidak memenuhi syarat rumus variabel operating cash flow ... 67

5. Perusahaan yang menyebabkan model uji tidak memenuhi asumsi klasik ... 68

6. Sampel Perusahaan ... 69

7. Tabulasi data ROE ... 70

8. Tabulasi data EPS ... 71

9. Tabulasi data Firm Size ... 72

10. Tabulasi Data Operating Cash Flow ... 73

11. Tabulasi Data Return Saham ... 74

12. Statistik Deskriptif Data Uji ... 75

13. Regresi Linear Berganda ... 76

14. Uji Normalitas ... 77

15. Uji Multikolinearitas ... 78

16. Uji Autokorelasi ... 79

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu tujuan didirikannya sebuah perusahaan ialah untuk memperoleh keuntungan dari hasil usahanya, yang kemudian digunakan untuk melanjutkan usaha perusahaan tersebut dan mendanai segala kebutuhan perusahaan. Modal adalah salah

satu faktor yang penting bagi kelangsungan hidup suatu perusahaan. Modal dapat berupa modal sendiri atau modal asing. Masyarakat/Publik/Investor memiliki

pengaruh yang besar dalam memajukan perusahaan, terutama berkaitan dengan modal yang disetor. Jika merujuk pada sudut pandang investor, alasan yang mendasari seorang investor untuk berinvestasi adalah memanfaatkan kelebihan dana

yang dimiliki, dan memperat hubungan bisnis ataupun mendapat keuntungan dalam hal ini khususnya dalam perdagangan sekuritas.

Investasi ialah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini dengan tujuan utama untuk memperoleh sejumlah keuntungan dimasa mendatang (Tandelilin, 2010:2). Hartono (2013:5) menyatakan investasi

adalah penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu. Pihak yang melakukan kegiatan investasi ini biasanya disebut dengan investor. Investasi dapat dilakukan melalui sarana yang beragam salah

transaksi jual beli antara pihak perusahaan dan pihak investor untuk mencari

keuntungan.

Investor melakukan penilaian dengan baik terhadap emiten sebelum

melakukan pembelian saham. Investor menanamkan dananya pada sekuritas di pasar modal bertujuan untuk memperoleh return (tingkat pengembalian) yang paling tinggi

dengan risiko tertentu atau investasi yang menawarkan return tertentu pada tingkat risiko terendah (Tandelilin, 2010:101). Investor akan berinvestasi pada perusahaan yang memiliki arus kas yang baik, sehingga dapat dikatakan bahwa informasi arus

kas merupakan informasi penting yang dibutuhkan investor untuk mengetahui kemampuan perusahaan dalam menghasilkan kas bagi investor, maupun untuk

membayar kewajiban perusahaan yang jatuh tempo serta kegiatan operasional perusahaan sehari-hari.

Tandelilin (2010:102) menyatakan sumber-sumber return investasi terdiri dari

dua komponen utama, yaitu yield dan capital gain. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik

dari suatu investasi. Jika investor membeli saham, yield ditunjukkan oleh besarnya

dividen, sedangkan capital gain merupakan kenaikan (penurunan) harga suatu saham yang bisa memberikan keuntungan (kerugian) bagi investor.

dapat secara pasti mengetahui risiko apa yang akan diterimanya dalam melakukan

suatu investasi.

Bagi calon investor yang rasional keputusan investasi saham harus didahului

oleh suatu proses analisis terhadap faktor-faktor yang diperkirakan akan mempengaruhi return saham. Analisis tersebut adalah analisis teknikal dan

fundamental. Analisis teknikal adalah teknik untuk memprediksi arah pergerakan harga saham dan indikator pasar saham lainnya berdasarkan pada data historis seperti informasi harga. (Tandelilin, 2010:392). Analisis fundamental adalah analisis untuk

menghitung nilai intrinsik saham. Ide dasar dari pendekatan ini adalah harga saham akan dipengaruhi oleh kinerja perusahaan. Kinerja perusahaan itu sendiri dipengaruhi

oleh kondisi industri dan perekonomian secara makro. (Halim, 2005:4).

Jones (2014:348) menyatakan proses analisis peniliaian saham terdiri dari tiga tahapan, yakni analisis ekonomi, analisis industri dan analisis perusahaan.

Analisis ekonomi bertujuan membuat keputusan alokasi penginvestasian saham di beberapa negara atau dalam negeri. Analisis industri bertujuan untuk menentukan jenis-jenis industri mana saja yang menguntungkan dan mana yang tidak berprospek

baik. Analisis perusahaan bertujuan menentukan perusahaan mana saja dalam industri terpilih yang memiliki prospek baik.

Return on equity adalah rasio profitabilitas yang menggambarkan kemampuan

perusahaan dalam memberi keuntungan bagi pemegang saham biasa (pemilik modal) dengan menunjukkan persentase laba bersih yang tersedia untuk modal pemegang

antara laba bersih suatu emiten dengan modal sendiri (Harahap, 2007:156). ROE

yang tinggi mencerminkan bahwa perusahaan berhasil menghasilkan keuntungan dari modalnya sendiri. Peningkatan ROE akan ikut mendongkrak nilai jual perusahaan

yang berimbas pada harga saham, sehingga hal ini berkorelasi dengan peningkatan return saham. Arta (2013) menyatakan bahwa semakin tinggi ROE berarti laba bersih

yang diperoleh semakin besar. Pembayaran dividen kepada para pemegang saham tentu akan bertambah besar sehingga terjadi kenaikan return saham. Apabila ROE rendah, maka mencerminkan perolehan laba bersih perusahaan yang rendah pula. Ini

berakibat pada saham perusahaan yang kurang diminati oleh investor yang sebagai akibat pembagian dividen yang lebih rendah. Sehingga minat investor atas saham tersebut berkurang sehingga otomatis akan mempengaruhi return saham. Keadaan ini

akan berpengaruh terhadap penurunan return saham perusahaan. Terdapat hubungan yang searah (positif) antara ROE dengan return saham. Penjelasan ini didukung oleh

penelitiian dari Yeye dan Tri (2011), Wang (2012), Olowoniyi dan Ojenike (2012), dan Kabajeh et al (2012) yang memperoleh hasil penelitian bahwa ROE berpengaruh positif terhadap return saham. Berbeda dengan penelitan yang dilakukan oleh

Wahyuni, dkk (2013), menemukan bahwa ROE menunjukan tidak berpengaruh terhadap return saham.

Earning per share (EPS) adalah rasio antara laba bersih setelah pajak dengan

jumlah lembar saham (Darmadji dan Fakhuddin, 2012:154). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi

tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga

menyebabkan harga saham akan tinggi (Dharmastuti, 2004).

Penelitian yang dilakukan oleh Wahyuni dkk, (2013) dan Wang (2012) hasil

penelitiannya membuktikan bahwa earning per share memiliki hubungan yang positif terhadap return saham. Sedangkan hal yang berbeda ditemukan dalam

penelitian yang dilakukan oleh Arista dan Astohar (2014), hasil penelitiannya membuktikan bahwa earning per share memiliki hubungan yang negatif dan tidak signifikan terhadap return saham.

Sartono (2010:249) menyatakan perusahaan yang besar yang sudah well established akan lebih mudah memperoleh modal di pasar modal dibanding dengan

perusahaan kecil. Kemudahaan akses tersebut berarti perusahaan besar memiliki fleksibelitas yang lebih besar pula. Menurut Devi (2010) sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga

sedemikian rupa agar investor memperoleh hasil yang memberikan return yang lebih tinggi. Investor akan lebih meyakini perusahaan yang berukuran besar untuk

menanamkan kelebihan dananya, karena dengan perusahaan yang berukuran besar tersebut membuat investor lebih yakin untuk mempercayakan tingkat kelangsungan

berukuran besar maka harga saham perusahaan tersebut menjadi naik dan tingkat

return saham juga meningkat.

Penelitian yang dilakukan oleh Sugiarto (2011) dan Purwaningrat (2014),

hasil penelitiannya membuktikan bahwa firm size memiliki hubungan yang positif signifikan terhadap return saham. Penelitian yang dilakukan Adiwiratama (2012) ,

hasil penelitiannya membutikan ukuran perusahaan berpengaruh terhadap return saham. Sedangkan hal yang berbeda ditemukan dalam penelitian yang dilakukan oleh Solechan (2010) dan Mar‟ati (2013), hasil penelitiannya membuktikan bahwa firm

size tidak berhubungan terhadap return saham.

Operating cash flow merupakan laporan arus kas masuk dan arus kas keluar

dari perusahaan selama satu periode. Laporan arus kas menyediakan informasi yang berguna terkait kemampuan perusahaan untuk menghasilkan kas operasi, mempertahankan dan memperluas kapasitas operasinya memenuhi kewajiban

keuangannya dan membayar deviden. (Ikhsan dan Teddy, 2009:73).

Operating cash flow memiliki keterkaitan yang erat dengan return saham. Operating cash flow berkaitan dengan operasional perusahaan, seperti proses

produksi dan penjualan produk dan jasa perusahaan. Proses produksi dan penjualan perusahaan yang maksimal akan mengoptimalkan laba bersih perusahaan. Apabila

Penelitian yang dilakukan oleh Martani dkk, (2009) dan Adiwiratama (2012)

hasil penelitiannya membuktikan bahwa operating cash flow memiliki hubungan yang positif terhadap return saham. Sedangkan hal yang berbeda ditemukan dalam

penelitian yang dilakukan oleh Trisnawati (2009), hasil penelitiannya membuktikan bahwa operating cash flow tidak memiliki pengaruh signifikan terhadap return

saham.

Sebelum saham suatu perusahaan layak dijadikan pilihan investasi , maka sebelumnya kita harus melakukan analisis terhadap perusahaan tersebut. Hasil

analisis tersebut harus bisa memberikan gambaran kepada kita tentang nilai perusahaan tersebut, karakteristik internalnya, kualitas perusahaan dan kinerja dari

perusahaan. Maka itu dilakukan analisis perusahaan terhadap variable-variabel dasar keuangan yang dalam penelitian ini gunakan yaitu return on equity (ROE), earning per share (EPS), firm size dan operating cash flow. Objek dari penelitian ini adalah

Indeks Kompas 100 periode tahun 2011-2015. Alasan dipilihnya Indeks Kompas 100 merupakan hasil kerjasama harian Kompas dan BEJ (Bursa Efek Jakarta) pada tanggal 10 Agustus 2007 dan merilis indeks yang berisi dengan 100 Saham yang

berkategori mempunyai liquiditas yang baik, kapitalisasi pasar yang tinggi, fundamental yang kuat, serta kinerja perusahaan yang baik. (Hartono, 2013:133).

manager sehingga dapat digunakan sebagai acuan dalam pengelolaan dana investasi

saham.

1.2Rumusan Masalah Penelitian

Berdasarkan fluktuasi harga saham yang terjadi dan research gap yang terdapat dalam latar belakang, maka didapat rumusan masalah sebagai berikut:

1) Apakah return on equity berpengaruh terhadap return saham ? 2) Apakah earning per share berpengaruh terhadap return saham? 3) Apakah firm size berpengaruh terhadap return saham?

4) Apakah operating cash flow berpengaruh terhadap return saham?

1.3Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan, maka tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh return on equity terhadap return saham

2) Untuk mengetahui pengaruh earning per share terhadap return saham 3) Untuk mengetahui pengaruh firm size terhadap return saham

4) Untuk mengetahui pengaruh operating cash flow terhadap return saham

1.4Manfaat Penelitian

Berdasarkan tujuan penelitian, maka penelitian ini diharapkan memberikan

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah bukti empiris pada manajemen keuangan khususnya mengenai pengaruh return on equity, earning per share,

firm size dan operating cash flow terhadap return saham.

2. Manfaat Praktis

Hasil yang diperoleh dari penelitian ini untuk membantu investor dan calon investor dalam mengambil keputusan investasi di suatu perusahaan yang terkait dengan return on equity, earning per share, firm size dan operating

cash flow perusahaan tersebut. Penelitian ini juga berguna untuk membantu

perusahaan dalam mengambil keputusan keuangan yang berkaitan dengan

pengelolaan perusahaan.

1.5Sistematika Penulisan

Sebagai arahan dalam memahami skripsi ini, penulis menggunakan sistematika

penulisan sebagai berikut :

BAB I Pendahuluan

Bab ini diuraikan latar belakang masalah, rumusan masalah penelitian,

BAB II Kajian pustaka dan rumusan hipotesis

Bab ini mencangkup konsep atau teori yang relevan mengenai return saham , return on equity, earning per share, firm size , operating cash

flow serta perumusan hipotesis.

BAB III Metode penelitian

Bab ini menguraikan metode penelitian yang meliputi desain penelitian, lokasi dan objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel, metode

penentuan sampel, metode pengumpulan data, dan teknik analisis data yang digunakan.

BAB IV Data dan pembahasan penelitian

Bab ini merupakan gambaran umum perusahaan yang diteliti, deskripsi data hasil penelitian, dan pembahasan hasil penelitian.

BAB V Simpulan dan saran

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Investasi

Menurut Jogiyanto (2010:5) investasi didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu yang tertentu. Investasi adalah komitmen atas sejumlah dana atau sumberdaya lain yang

dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa datang (Tandelilin, 2010:2). Seorang investor membeli saham saat ini dengan harapan

memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang. Menurut Noor (2009:10), investasi dapat dikelompokkan berdasarkan jenisnya menjadi investasi langsung (direct investment) dan investasi tidak langsung (indirect investment), dengan uraian sebagai berikut:

1) Investasi langsung (direct investment)

Investasi langsung adalah investasi pada aset atau faktor produksi untuk

melakukan usaha (bisnis). Misalnya investasi perkebunan, perikanan, pabrik, toko dan lain-lain. Investasi langsung juga biasa disebut dengan investasi pada sektor riil,

atau investasi yang jelas wujudnya, mudah dilihat dan diukur dampaknya terhadap masyarakat secara keseluruhan. Investasi langsung juga menghasilkan dampak berganda (multiplier effect) yang besar bagi sektor ekonomi terkait dan masyarakat

usaha maupun kedepan dalam bentuk output usaha yang merupakan input bagi usaha

lain.

2) Investasi tidak langsung (indirect investment)

Investasi tidak langsung adalah investasi bukan pada aset atau faktor produksi, tetapi pada aset keuangan (financial assets), seperti deposito, surat berharga (sekuritas) seperti saham atau obligasi, CP (Commercial Paper), reksa dana dan

sebagainya. Investasi tidak langsung juga bertujuan untuk mendapatkan manfaat dimasa mendatang. Manfaat masa mendatang pada investasi tidak langsung ini lebih

dikenal dengan istilah balas jasa investasi berupa dividen atau capital gain. Investasi tidak langsung pada akhirnya juga diarahkan untuk mendorong pengembangan

investasi langsung. Investasi bisa berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada aset riil maupun aset finansial merupakan aktivitas investasi yang umumnya dilakukan.

2.1.2 Return

Menurut Tandelilin (2010:102) return merupakan salah satu faktor yang memotivasi investor berinteraksi dan juga merupakan imbalan atas keberanian

investor dalam menanggung risiko atas investasi yang dilakukannya. Singkatnya return adalah keuntungan yang diperoleh investor dari dana yang ditanamkan pada

suatu investasi. Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika

yield ditunjukkan dari bunga obligasi atau bunga deposito yang diterima. Jika kita

berinvestasi dalam saham, yield ditunjukkan oleh besarnya dividen yang kita peroleh. Sedangkan, capital gain sebagai komponen kedua dari return merupakan kenaikan

(penurunan) harga suatu surat berharga (saham atau obligasi), yang bisa memberikan keuntungan (kerugian) bagi investor. Pada dasarnya tujuan investor dalam

berinvestasi adalah memaksimalkan return. Return dapat berupa return realisasi ataupun return ekspektasi.

Return realisasi (realized return) merupakan return yang telah terjadi yang

dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan serta sebagai dasar penentuan return ekspektasi (expected return) untuk mengukur risiko di masa yang akan datang.

Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa yang akan datang. Berbeda dengan return realisasi yang sifatnya

sudah terjadi, return ekspektasi ini sifatnya belum terjadi. Husnan (2005) menyebutkan bahwa tingkat pengembalian yang diharapkan (expected return) adalah laba yang akan diterima oleh pemodal atas investasinya pada perusahaan emiten

dalam waktu yang akan datang dan tingkat keuntungan ini sangat dipengaruhi oleh prospek perusahaan di masa yang akan datang. Seorang investor akan mengharapkan

2.1.3 Analisis Fundamental

Darmadji dan Fakhrudin (2006:189) menyatakan analisis fundamental

merupakan analisis yang berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi nilai suatu saham. Analisis fundamental merupakan metode penilaian

saham untuk menghitung nilai intrinsik saham dengan menguji beberapa faktor yang mempengharuhi, yakni faktor makroekonomi serta faktor internal perusahaan (Suresh, 2013)

Tandelilin (2010:302) menyatakan analisis fundamental merupakan analisis saham yang dilakukan dengan mengestimasi nilai intrinsik saham berdasar informasi

fundamental yang telah dipublikasikan perusahaan (seperti laporan keuangan, perubahan deviden dan lainnya ) untuk menentukan keputusan menjual atau membeli saham. Analisis fundamental mencari hubungan antara harga saham dengan kondisi

perusahaan, dengan kata lain saham mewakili nilai perusahaan. Menurut Jones (2014:348), analisis fundamental terdiri dari tiga tahapan pendekatan top-down, yakni:

1) Analisis ekonomi

Analisis ekonomi perlu dilakukan karena kecenderungan adanya hubungan

2) Analisis industri

Investor perlu menilai suatu industri dan menentukan return harapan dari industri yang akan dianalisis, dengan demikian investor akan dapat

menentukan peluang investasi pada industri yang mempunyai prospek baik. 3) Analisis perusahaan

Analisis perusahaan bertujuan menganalisis perusahaan yang ada pada tiap sektor/industri agar investor dapat memutuskan pada perusahaan mana akan berinvestasi. Analisis perusahaan merupakan langkah terakhir pendekatan

top-down dalam analisis fundamental. Investor dituntut untuk memiliki

pemahaman yang baik terhadap faktor-faktor apa saja yang mempengaruhi

return saham. Analisis fundamental di tingkat perusahaan meliputi analisis pada variabel-variabel dasar keuangan untuk mengestimasi nilai intrinsik perusahaan.

Menurut Sihombing (2008) terdapat empat tujuan utama untuk mempelajari analisis fundamental perusahaan. Keempat tujuan itu adalah sebagai berikut:

1. Untuk membuat proyeksi usaha perusahaan di masa depan.

2. Untuk melakukan evaluasi terhadap sebuah saham dan memprediksi kemungkinan perubahan harga saham di waktu yang akan datang.

3. Untuk melakukan evaluasi terhadap kinerja manajemen perusahaan serta membuat keputusan internal

Berdasarkan beberapa definisi di atas, dapat disimpulkan bahwa analisis

fundamental merupakan analisis yang mempelajari faktor fundamental perusahaan seperti laporan keuangan perusahaan yang tercermin dalam rasio-rasio keuangan

perusahaan, dengan tujuan untuk mengevaluasi atau memproyeksi nilai suatu saham, menganalisis kinerja keuangan perusahaan dengan mengetahui kekuatan atau

kelemahan perusahaan, dan menentukan keputusan investasi untuk menjual atau membeli saham.

2.1.4 Laporan Keuangan

Laporan keuangan adalah laporan yang menyediakan informasi-informasi tentang posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi.

Menurut Home (2005) dalam Wiagustini (2010:37) menyatakan bahwa

pengukuran kinerja keuangan meliputi hasil perhitungan rasio-rasio keuangan yang berbasis pada laporan keuangan perusahaan yang dipublikasikan dan telah diaudit oleh akuntan publik. Rasio-rasio keuangan dirancang untuk membantu para analis

dalam mengevaluasi suatu perusahaan berdasarkan atas laporan keuangannya.

Menurut Wiagustini (2010:37) menyatakan bahwa pada umumnya laporan

2.1.5 Harga Saham

Harga saham adalah harga dari suatu saham yang ditentukan pada saat pasar saham sedang berlangsung dengan berdasarkan kepada permintaan dan penawaran

pada saham yang dimaksud. Harga saham yang berlaku dipasar modal biasanya ditentukan oleh para pelaku pasar yang sedang melangsungkan perdagangan

sahamnya. Dengan harga saham yang ditentukan otomatis perdagangan saham di bursa efek akan berjalan. Terdapat faktor yang memengaruhi harga saham yaitu :

1. Faktor Internal

Faktor ini biasanya dipengaruhi oleh kinerja perusahaan khususnya pada kinerja keuangan.

2. Faktor Eksternal

Faktor ini dikaitkan pada kondisi perekonomian suatu negara dimana perusahaan tersebut berada.

Penilaian harga saham dapat dilakukan melalui pendekatan fundamental dan teknikal. Pendekatan fundamental dengan cara memperhatikan faktor-faktor fundamental dari setiap perusahaan yang telah tercartat di bursa. Pendekatan teknikal

dilakukan melalui metode peramalan dengan memperhatikan grafik kecenderungan harga saham (Savitri, 2012).

2.1.6 Return on equity (ROE)

Return on equity adalah ukuran kinerja perusahaan dalam hal profitabilitas.

Kemampuan untuk menghasilkan laba bersih setelah pajak dari modal yang dimiliki

efisiensi perusahaan menggunakan modal sendiri untuk menghasilkan keuntungan

yang tinggi bagi perusahaan itu sendiri. Rasio ini menunjukkan keberhasilan manajemen dalam memaksimalkan tingkat pengembalian yang lebih besar bagi

pemegang saham. Semakin tinggi ROE dari sebuah perusahaan, semakin baik kinerja sehingga aka nada lebih banyak investor yang tertarik untuk menanamkan dananya di

perusahaan ( Komala, 2013)

Secara matematis ROE dapat dirumuskan sebagai berikut (Wiagustini, 2010:81):

ROE = h

x 100%……….………(1)

2.1.7 Earning per share (EPS)

Earning per share (EPS) merupakan rasio yang menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham (Tjiptono, 2012:5) Semakin tinggi earning per share (EPS) suatu perusahaan maka

akan terlihat keberhasilan yang telah dicapai oleh perusahaan tersebut. earning per share (EPS) juga menggambarkan earnings perusahaan dimasa mendatang karena

informasi EPS menunjukkan besarnya laba bersih yang dihasilkan suatu perusahaan untuk dibagikan kepada semua para pemegang saham.

Secara matematis EPS dapat dirumuskan sebagai berikut (Wiagustini,

2010:81) :

EPS= h h

2.1.8 Firm size

Firm size adalah ukuran besar kecilnya suatu perusahaan. Berdasarkan firm

size-nya, perusahaan dibedakan menjadi perusahaan big (besar) dan small (kecil). Dengan

kata lain, firm size merupakan market value (nilai pasar) dari sebuah perusahaan. Market value dapat diperoleh dari perhitungan harga pasar saham dikalikan jumlah

saham yang diterbitkan (outstanding shares). Market value inilah yang biasa disebut dengan kapitalisasi pasar (Fitriati, 2010).

Menurut Muljono (2002: 96), firm size merupakan ukuran besar kecilnya

perusahaan yang diukur melalui logaritma natural dari total aset (Ln total asset). Total aset dijadikan sebagai indikator ukuran perusahaan karena sifatnya jangka

panjang dibandingkan dengan penjualan. 2.1.9 Operating cash flow

Pernyataan Standar Akuntansi Keuangan (PSAK 2004 No.2, paragraph 13) menyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan

arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan

pada sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Return atas saham menyebabkan para investor mampu membandingkan tingkat pengembalian

2.2 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian biasanya disusun dengan

menggunakan kalimat tanya (Sugiyono, 2013:93). Berdasarkan rumusan masalah serta penelitian-penelitian terdahulu, maka didapat hipotesis sebagai berikut.

2.2.1 Pengaruh return on equity (ROE) terhadap return saham

Salah satu jenis rasio yang digunakan untuk mengukur tingkat keuntungan

atau profitabilitas suatu perusahaan adalah return on equity (ROE). Rasio ini mengukur berapa banyak keuntungan yang dihasilkan oleh perusahaan dibandingkan

dengan modal sendiri. Menurut penelitian yang dilakukan oleh Wang (2012) dan Santoso (2013), hasil penelitiannya menunjukkan bahwa return on equity memiliki hubungan positif terhadap return saham.. Hasil penelitian yang sama dilakukan oleh

Komala (2013), menemukan bahwa ROE memiliki pengaruh yang positif dan signifikan terhadap return saham. Hasil penelitian Khan (2012) , Haque (2013) , Jabbari (2014) menemukan bahwa return on equity berpengaruh positif terhadap

return saham. Hal ini berarti semakin tinggi return on equity (ROE) suatu perusahaan, maka semakin tinggi pula return saham yang dihasilkan.

H1: Return on equity (ROE) berpengaruh positif terhadap return saham.

2.2.2 Pengaruh earning per share (EPS) terhadap return saham

Earning per share (EPS) adalah tingkat keuntungan bersih yang diperoleh

tinggi tingkat keuntungan per lembar saham yang dimiliki investor. Hal ini dikuatkan

dengan bukti empiris yang dilakukan oleh Kurniawan (2011), Pouraghajan , et al (2012), Wahyuni (2013) menyatakan bhwa EPS berpengaruh positif terhadap return

saham.

H2: Earning per share (EPS) berpengaruh positif terhadap Return Saham.

2.2.3 Pengaruh firm size erhadap return saham

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan. Semakin besar total aktiva semakin mampu

perusahaan untuk menghasilkan laba. Semakin besar perusahaan menghasilkan laba, maka akan besar membagikan deviden. Selain itu, jika kemampuan perusahaan untuk

menghasilkan laba meningkat, maka harga saham akan meningkat (Husnan; 1993:332). Menurut penelitian Sugiarto (2011), hasil penelitiannya membuktikan bahwa size memiliki hubungan yang positif signifikan terhadap return saham.

Penelitian Ismanto (2011) dan Yuliantari (2014) menyatakan ukuran perusahaan berpengaruh positif terhadap return saham. Hal ini bertentangan dengan penelitian Kruger dan Shaun (2010) , Latermans (2010) , Fama dan French (2010) yang

menemukan firm size berpengaruh negatif terhdap return saham, sedangkan Jundan (2012) menemukan bahwa firm size tidak berpengaruh pada return saham

perusahaan. Berdasarkan uraian di atas, maka dirumuskan hipotesis penelitian:

2.2.4 Pengaruh operating cash flow terhadap return saham

Arus kas akvitas operasi (operating cash flow) yang merupakan alat ukur yang dapat menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus

kas yang cukup untuk melunasi pinjaman dan memelihara kemampuan operasi perusahaan. Arus kas aktivitas operasi merupakan elemen yang diperlukan investor

dalam pengembalian keputusan investasinya. Salah satu penelitian yang menguji hubungan antara arus kas operasi dengan return saham dilakukan oleh Pradhono dan Christiawan (2004). Berdasarkan hasil uji t, dapat disimpulkan bahwa arus kas

operasi memiliki pengaruh yang signifikan terhadap return saham. Triyono (2000) melakukan penelitian untuk menguji hubungan antara informasi dari kegiatan operasi,

investasi dan pendanaan dengan return saham. Hasil penelitian tersebut menyimpulkan bahwa arus kas dari kegiatan operasi, investasi, dan pendanaan memiliki hubungan yang signifikan dengan return saham.

Kurniawan dan Indriantoro (2000), Hakimatul (2009) melakukan penelitian untuk menguji hubungan arus kas operasi dan data akrual terhadap return saham, menggunakan data satu periode dan perusahaan yang terdaftar di Bursa Efek

Indonesia sebagai sampel. Hasil penelitian menunjukkan tidak terdapat pengaruh yang signifikan antara arus kas operasi dengan return saham. Martani dkk (2009)

menyatakan bahwa operating cash flow tidak berhubung signifikan terhadap return saham. Oleh sebab itu hipotesis penelitian yang dikembangkan adalah sebagai berikut:

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Pendekatan yang digunakan dalam usulan penelitian ini adalah pendekatan kuantitatif berbentuk asosiatif yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih. Dikatakan kuantitatif sebab data yang digunakan merupakan data empiris dan variabel yang digunakan mempunyai satuan yang dapat diukur.

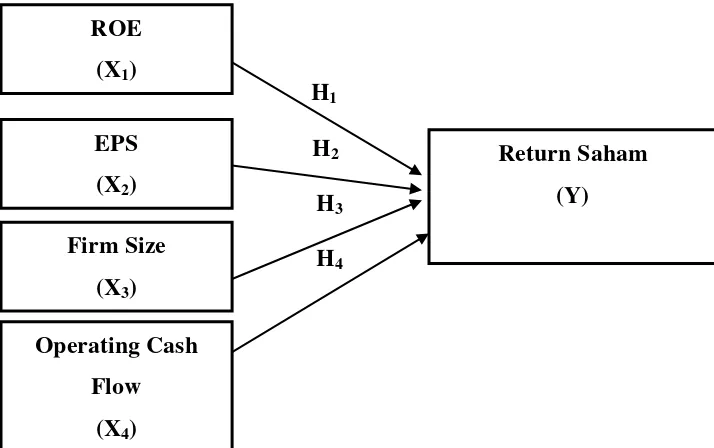

[image:37.612.113.470.332.556.2]Dalam penelitian ini, kerangka pemikiran teoritisnya adalah sebagai berikut:

Gambar 3.1

H1

H2

H3

H H4 H4

ROE (X1)

Return Saham (Y) EPS

(X2)

Firm Size (X3)

Operating Cash Flow

3.2 Ruang Lingkup Wilayah Penelitian

Ruang lingkup dari penelitian ini adalah perusahaan indeks Kompas 100 di

BEI periode 2011-2015 dengan mengambil data melalui situs resmi www.idx.co.id.

3.3 Obyek Penelitian

Obyek dari penelitian ini adalah faktor yang memengaruhi return saham yang diukur dengan menggunakan rasio profitabilitas yaitu return on equity (ROE), rasio pasar yaitu earning per share (EPS), firm size , operating cash flow yang terdapat

pada perusahaan Indeks Kompas 100 Periode 2011-2015.

3.4 Identifikasi Variabel

Menurut Sugiyono, (2013:59), variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Terdapat dua

variabel yang diteliti dalam penelitian ini yaitu sebagai berikut: 1. Variabel Dependen

Variabel dependen atau yang sering disebut variabel terikat merupakan variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen (bebas). Variabel dependen (Y) yang digunakan dalam penelitian ini adalah return

2. Variabel Independen

Variabel independen sering disebut variabel bebas merupakan variabel yang memengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat). Variabel independen dalam penelitian ini ada empat yaitu: X1 = return on equity (ROE)

X2 = earning per share (EPS) X3 = firm size

X4 = operating cash flow

3.5 Definisi Operasional Variabel

Definisi operasional variabel pada penelitian ini adalah sebagai berikut.

3.5.1 Return saham

Return saham dalam penelitian ini menggunakan konsep capital gain (loss)

yaitu selisih antara harga saham saat ini dengan harga saham periode sebelumnya

dibagi dengan harga saham periode sebelumnya. Harga saham yang digunakan adalah closing price. Rumus perhitungan return saham dengan mengabaikan yield menurut Jogiyanto (2013:206). Return saham ini dihitung pada periode pengamatan dari tahun

2011-2015. Return saham dapat dirumuskan sebagai berikut:

Return = -

- ...(3) Dimana:

3.5.2 Return on equity (ROE)

Return on equity (ROE) merupakan rasio keuangan yang banyak digunakan

untuk mengukur kenerja perusahaan, khususnya menyangkut profitabilitas perusahaan. Return on equity (ROE) untuk mengukur kemampuan perusahaan untuk menghasilkan laba atas modalnya sendiri. Rasio yang digunakan pada penelitian ini

membandingkan keuntungan bersih dengan modal sendiri (dalam persentase) yang dimiliki masing-masing perusahaan yang tergabung dalam indeks Kompas 100

periode 2011-2015. Formula dari return on equity (ROE) dapat dirumuskan sebagai berikut (Wiagustini, 2010:81).

………...………(4)

3.5.3 Earning per share (EPS)

Earning per share (EPS) adalah rasio pasar yang mengukur penilaian pasar

terhadap saham perusahaan dengan membandingkan antara laba bersih setelah pajak perusahaan dengan lembar saham perusahaan yang beredar (dalam satuan rupiah).

Rasio ini akan diteliti pengaruhnya terhadap return saham pada perusahaan-perusahaan yang tergabung dalam indeks Kompas 100 periode 2011-2015. Formula dari earning per share (EPS) dapat dirumuskan sebagai berikut (Wiagustini,

2010:81).

3.5.4 Firm size

Ukuran perusahaan didefinisikan sebagai ukuran besar kecilnya perusahaan yang dalam penelitian ini diukur dengan melihat total aktiva yang dimiliki perusahaan

dan dinyatakan dalam satuan jutaan rupiah. Ukuran perusahaan indeks Kompas 100 di BEI periode 2011-2015 dapat dirumuskan sebagai berikut:

Ukuran Perusahaan = ln Total aktiva akhir periode………(6)

3.5.5 Operating cash flow

Menurut Adri (2012: 48), jumlah arus kas yang berasal dari aktivitas operasi

merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas aktivitas operasi indeks Kompas 100 di BEI periode 2011-2015 dapat dirumuskan sebagai berikut:

Arus kas aktivitas operasi = ln Total kas bersih arus kas aktivitas operasi………(7) 3.6 Jenis dan Sumber Data

3.6.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berupa angka-angka atau data kualitatif yang diangkakan (Sugiyono,

2013:13). Data kuantitatif dalam penelitian ini terdiri dari laba bersih, modal sendiri, jumlah lembar saham, total aktiva dan total kas bersih operasi yang diperoleh dari data laporan keuangan tahunan perusahaan indeks Kompas 100 di BEI periode

3.6.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang diperoleh dalam bentuk yang sudah ada, sudah dikumpulkan, dan diolah oleh pihak lain (Sugiyono, 2013:193). Data sekunder yang

digunakan pada penelitian ini diperoleh dari publikasi laporan keuangan yang memberikan informasi Return Saham, ROE, EPS, firm size dan operating cash flow pada perusahaan yang menjadi sampel penelitian di Indeks Kompas 100 selama

periode pengamatan, yang dimuat dalam Indonesian Capital Market Directory (ICMD) dan Annual report yang diakses pada website resmi BEI yaitu www.idx.co.id dan situs internet www.yahoofinance.com.

3.7 Populasi, Sampel, dan Metode Penentuan Sampel 3.7.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:115). Populasi

dalam penelitian ini adalah 100 perusahaan yang termasuk dalam indeks Kompas 100 pada periode 2011-2015.

3.7.2 Sampel dan Metode Penentuan Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2013:116). Sampel dari penelitian ini adalah

penelitian yaitu 2011-2015 dan yang bukan perusahaan perbankan. Metode

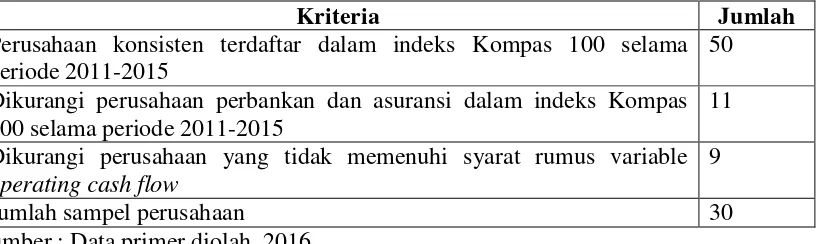

[image:43.612.125.534.209.331.2]pengumpulan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling dengan kriteria yang tertera pada tabel 3.7 berikut.

Tabel 3.7 Kriteria Penentuan Sampel

Kriteria Jumlah

Perusahaan konsisten terdaftar dalam indeks Kompas 100 selama periode 2011-2015

50

Dikurangi perusahaan perbankan dan asuransi dalam indeks Kompas 100 selama periode 2011-2015

11

Dikurangi perusahaan yang tidak memenuhi syarat rumus variable operating cash flow

9

Jumlah sampel perusahaan 30

Sumber : Data primer diolah, 2016

Berdasarkan kriteria yang telah ditentukan, maka diperoleh 30 perusahaan

yang memenuhi kriteria sampel pada penelitian ini.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan, yaitu pengamatan yang dilakukan tanpa melibatkan diri dan hanya sebagai pengamat independen. Data dikumpulkan dengan cara

mengamati serta mencatat, dan mempelajari uraian-uraian dari buku, karya ilmiah berupa jurnal, skripsi, tesis, dokumen-dokumen yang terdapat dalam Indonesian Capital Market Directory (ICMD) dan annual report pada periode pengamatan, serta

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut.

3.9.1 Analisis Regresi Linear Berganda

Teknik yang digunakan untuk menganalisis data dalam penelitian ini adalah analisis regresi linear berganda (multiple linear regresion analysis). Perhitungan variabel-variabelnya melalui program Microsoft Excel dan SPSS version 16. Tujuan

analisis ini adalah untuk menguji ROE, EPS, firm size dan operating cash flow terhadap return saham. Persamaan regresinya adalah:

Yt= α + β1 X1+ β2 X2+ β3 X3+ β4 X4 + e Keterangan :

Yt = Return Saham α = Koefisien konstanta

β = Koefisien regresi dari masing-masing variabel

X1 = ROE (return on equity)

X2 = EPS (earning per share) X3 = Firm size

3.9.2 Pengujian Asumsi Klasik

Menurut Utama (2007:89), sebelum model regresi digunakan, perlu dilakukan

pengujian asumsi klasik terlebih dahulu yang meliputi Uji Normalitas, Uji Autokorelasi, Uji Multikolinieritas, dan Uji Heteroskedastisitas.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam residual dari model regresi yang dibuat berdistribusi normal ataukah tidak. Model regresi yang baik

adalah memiliki distribusi residual yang normal atau mendekati normal. Umumnya regresi dengan residual yang berdistribusi normal diperoleh dari variabel terikat dan

variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Jika tidak normal, maka prediksi yang dilakukan dengan data tersebut akan tidak baik, atau dapat memberikan hasil prediksi yang menyimpang.

Dalam penelitian ini, untuk menguji apakah distribusi data normal atau tidak, pertama dapat dilakukan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi

kumulatif dari distribusi normal. Jika titik-titik menyebar mendekati garis diagonal maka data tersebut dianggap berdistibusi normal. Kedua, dapat dilakukan dengan Uji

Komogorov Sminarnov. Caranya adalah dengan membandingkan distribusi kumulatif relatif hasil pengamatan dengan distribusi kumulatif relatif teoritisnya (harapannya) atau Fcr(x).

Ho diterima bila Dhitung≤ Dtabel

Ho ditolak bila Dhitung> Dtabel\

2. Uji Autokorelasi

Untuk melacak adanya korelasi auto atau pengaruh data dari uji pengamatan sebelumnya dalam model regresi di atas dilakukan uji autokorelasi. Jika suatu model

regresi mengandung gejala autokorelasi, maka prediksi yang dilakukan dengan model tersebut akan tidak baik, atau dapat memberikan hasil prediksi yang menyimpang. Uji autokorelasi dapat dilakukan dengan Uji Durbin-Watson (DW-test) atau d statistik

terhadap variabel pengganggu (disturbance error term). Dalam uji DW ini, kriteria yang harus dipenuhi adalah sebagai berikut.

Bila angka DW berada diantara dU < DW < 4 – dU berarti tidak terjadi gejala autokorelasi (Ghozali, 2006:124). Dalam uji DW ini, kriteria yang harus dipenuhi adalah sebagai berikut:

1. Bila dU < DW < 4-dU, maka tidak terjadi autokorelasi 2. Bila DW < dL, berarti terjadi autokorelasi positif 3. Bila DW > 4-dL, berarti terjadi autokorelasi negatif

4. Bila dL < DW < dU atau 4-dU < DW < 4-dL, maka tidak dapat disimpulkan mengenai ada tidaknya autokolerasi.

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya

dari gejala multikolinier. Jika suatu model regresi yang mengandung gejala

multikolinier dipaksakan untuk digunakan, maka akan memberikan hasil prediksi yang menyimpang. Untuk mendeteksi ada atau tidaknya korelasi antar sesama

variabel bebas dapat dilihat dari nilai tolerance dan nilai variance inflation factor (VIF). Jika nilai tolerance lebih dari 10 persen atau VIF kurang dari 10, maka

dikatakan tidak ada multikolinearitas. Adanya gejala multikolinier sering diindikasikan oleh R2 yang sangat besar atau uji F yang signifikan, tetapi variabel bebas yang signifikan melalui uji parsial (t) sedikit atau mungkin tidak ada.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak mengandung gejala heteroskedastisitas atau mempunyai varians homogen. Jika suatu model regresi yang mengandung yang

mengandung gejala heteroskedastis akan memberikan hasil prediksi yang menyimpang.

3.9.3 Pengujian Hipotesis 1. Uji F

Uji F disebut juga uji bersama-sama atau uji Anova. Uji ini digunakan untuk

melihat bagaimana pengaruh semua variabel bebas secara bersama-sama terhadap variabel terikat. Uji F dapat dilakukan dengan membandingkan Fhitung dengan Ftabel. Jika Fhitung > Ftabel, maka model regresi dikatakan signifikan, sebaliknya

membandingkan Fhitung dengan Ftabel, pengaruh variabel bebas secara

bersama-sama dapat dilihat dari kolom signifikansi pada tabel Anova. Pengaruh semua variabel bebas secara bersama-sama dikatakan signifikan apabila angka pada kolom signifikansi Anova < α (0,05) dan sebaliknya apabila angka signifikansi > α (0,05)

BAB IV

DATA DAN PEMBAHASAN HASIL PENELITIAN

4.1 Gambaran Umum Indeks Kompas 100

Bursa Efek Indonesia atau yang biasa disingkat BEI, merupakan pasar modal

yang ada di Indonesia dan memegang peranan penting dalam perekonomian karena dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha,

ekspansi, dan penambahan modal kerja selain itu masyarakat juga dapat berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Investor dapat menanamkan modalnya di BEI dengan harapan memperoleh imbalan atau yang

disebut return. BEI juga memiliki beberapa jenis indeks harga saham, yaitu indikator atau cerminan pergerakan harga saham yang secara terus menerus disebarluaskan

melalui media cetak maupun elektronik. Salah satu indeks tersebut adalah indeks Kompas 100.

Indeks Kompas100 diluncurkan oleh BEJ pada tanggal 13 Juli 2007. Indeks

ini diharapkan dapat memberi manfaat bagi pada investor, pengelola portofolio serta fund manager sehingga dapat digunakan sebagai acuan dalam menciptakan kreatifi

Kriteria pemilihan saham Indeks Kompas100 adalah dengan mempertimbangkan

faktor-faktor sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar regular 4. Kapitalisasi pasar pada periode waktu tertentu.

5. Sebagai saringan terakhir, BEI juga mengevaluasi dan mempertimbangkan

faktor-faktor fundamental dan pola perdagangan.

6. BEI memiliki tanggung jawab penuh dalam pelaksanaan pemilihan

saham-saham yang masuk dalam daftar indeks ini, dimana semua keputusan akan diambil dengan mempertimbangkan kepentingan investor maupun stakeholders lainnya.

Untuk mendapatkan data historikal yang lebih lengkap, BEI menggunakan hari dasar penghitungan indeks pada tanggal 2 Januari 2002 dengan nilai indeks pada saat itu sebesar 100. Sedangkan pergantian saham dan evaluasi akan dilakukan setiap

6 bulan sekali yaitu bulan Februari dan Agustus. (Indonesia Stock Exchange, 2010:14)

Berdasarkan data nama perusahaan indeks Kompas 100 periode 2011-2015 (lampiran 1), terdapat 30 perusahaan yang memenuhi kriteria pemilihan sampel, namun karena ada 8 perusahaan yang nilai datanya ekstrim (terlalu besar atau terlalu

model uji tidak memenuhi asumsi klasik maka terpilihlah 22 perusahaan yang

[image:51.612.116.529.179.518.2]disajikan dalam Tabel 4.1 berikut.

Tabel 4.1Perusahaan Indeks Kompas 100 yang Menjadi Sampel Penelitian

No Kode Perusahaan Nama Perusahaan

1. AALI Astra Agro Lestari Tbk

2. ADRO Adaro Energy Tbk

3. ANTM Aneka Tambang (Persero) Tbk

4. ASRI Alam Sutera Realty Tbk

5. BWPT Eagle High Plantations Tbk

6. CPIN Charoen Pokphand Indonesia Tbk

7. CTRA Ciputra Development Tbk

8. EXCL XL Axiata Tbk

9. INCO Vale Indonesia Tbk

10. INDF Indofood Sukses Makmur Tbk

11. INTP Indocement Tunggal Prakarsa Tbk

12. ITMG Indo Tambangraya Megah Tbk

13. JSMR Jasa Marga Tbk

14. KIJA Kawasan Industri Jababeka Tbk

15. LPKR Lippo Karawaci Tbk

16. LSIP PP London Sumatra Indonesia Tbk

17. PGAS Perusahaan Gas Negara (Persero) Tbk

18. PTBA Tambang Batubara Bukit Asam Tbk

19. SMCB Holcim Indonesia Tbk

20. SMGR Semen Indonesia (Persero) Tbk

21. TLKM Telekomunikasi Indonesia (Persero) Tbk

22. UNVR Unilever Indonesia Tbk

4.2 Hasil Penelitian

4.2.1 Deskripsi variabel penelitian

Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh return on

equity (ROE), earning per share. firm size , operating cash flow terhadap return saham di Indeks Kompas100 periode 2011 – 2015. Berdasarkan laporan keuangan

tahunan yang didapat dari www.idx.co.id maka diperoleh hasil analisis deskriptif statistik pada tabel 4.2

Berdasarkan data olahan SPSS yang merupakan variabel independen yaitu return

on equity (ROE) (X1) , earning per share (X2) , firm size (X3), operating cash flow (X4), return saham (X5) maka dapat diketahui nilai maksimum, nilai minimum, rata-rata (mean), dan standar deviasi dari tiap-tiap variabel tersebut pada Tabel 4.3

Tabel 4.2 Hasil Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Standar

deviasi

ROE 110 -0,657 1,2581 0,211499 0,2434768

EPS 110 -95,00 4382,83 441,1657 670,04426

Firm size 110 14,0322 18,9285 16,857596 0,9109999

Operating cash flow 110 23,1219 31,4077 28,288954 1,5076859

Return saham 110 -0,6550 0,6977 -0,018713 0.3065275

Valid N 110 Sumber: lampiran 12

Indonesia Tbk tahun 2013. Nilai rata-rata variabel ROE adalah 21,15% dengan

standar deviasi 0.2434768.

Nilai minimum variabel earning per share adalah Rp -95,00 yang terdapat

pada XL Axiata Tbk tahun 2014 dan nilai maksimum adalah Rp 4382,83 yang terdapat pada Indo Tambangraya Megah Tbk tahun 2011. Nilai rata-rata variabel earning per share adalah Rp 441,1657 dengan standar deviasi 670,04426.

Nilai Mininum variabel firm size adalah Rp 14,0322 yang terdapat pada Astra Agro Lestari Tbk tahun 2012 dan nilai maksimum adalah Rp 18,9285 yang terdapat

pada Telekomunikasi Indonesia (Persero) Tbk tahun 2015. Nilai rata-rata variabel firm size Rp 16,857596 dengan standar deviasi 0.9109999.

Nilai Minimum variabel operating cash flow adalah Rp 23,1219 yang terdapat

pada Perusahaan Gas Negara (Persero) Tbk tahun 2011dan nilai maksimum adalah Rp 31,4077 yang terdapat pada Telekomunikasi Indonesia (Persero) Tbk tahun 2015.

Nilai rata-rata variabel operating cash flow Rp 28,288954 dengan standar devisiasi 1,5076859.

Nilai minimum variabel return saham adalah Rp -0,6550 yang terdapat pada

Eagle High Plantations Tbk tahun 2015 dan nilai maksimum adalah 0,6977 yang terdapat pada Charoen Pokphand Indonesia Tbk tahun 2012. Nilai rata-rata variabel

4.2.2 Uji Asumsi Klasik

Penelitian ini menggunakan model persamaan, yaitu analisis regresi linier berganda. Sebelum melakukan analisis regresi linier berganda digunakan untuk

menguji hipotesis, maka terlebih dahulu dilakukan pengujian asumsi klasik yang meliputi uji normalitas, uji autokorelasi, uji multikolinieritas dan uji

heteroskedastisitas. 1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah residual dari model regresi

yang dibuat berdistribusi secara normal atau tidak. Terdapat dua cara untuk mendeteksi apakah data berdistribusi normal atau tidak yaitu dengan analisis grafik

dan uji statistik (Ghozali, 2006:160). Uji statistik yang digunakan untuk menguji normalitas data dalam penelitian ini adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Data dikatakan berdistribusi normal apabila Asymp. Sig (2-tailed) >

level of significant (α) = 0,05 atau 5 persen (Ghozali, 2006:164).

Tabel 4.3 Uji Normalitas

No Model Nilai Signifikansi

1 Test Statistic Asymp.Sig. (2-failed) 0,160

Berdasarkan Tabel 4.3 hasil uji Kolmogorov-Smirnov nilai siginifikansinya

sebesar 0,160 maka dapat diambil kesimpulan bahwa data residual terdistribusi normal karena signifikansi nilai lebih besar dari 0,05.

2) Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu model regresi

linear terdapat korelasi antara kesalahan pengganggu pada periode t (saat ini) dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika suatu model regresi mengandung gejala autokorelasi, maka prediksi yang dilakukan dengan model

tersebut akan tidak baik atau dapat memberikan hasil prediksi yang menyimpang. Besaran autokorelasi dapat diketauhi menggunakan besaran Durbin-Watson (D-W)

[image:55.612.113.532.485.525.2]pada output pengujian. Nilai (D-W) test tersebut dibandingkan dengan nilai pada tabel Durbin-Watson (D-W) dengan menggunakan tingkat keyakinan sebesar 95 persen dengan ketentuan bila dU < DW < 4 – dU, maka tidak terjadi autokorelasi.

Tabel 4.4 Uji Autokorelasi

Model Durbin-Watson

1 2,153

Sumber: Lampiran 16

Berdasarkan Tabel 4.5 variabel yang diteliti memiliki nilai DW sebesar 2,153.

Dengan jumlah data (n) = 110 dan jumlah variabel bebas (k) = 4 serta =5%

diperoleh angka dU = 1,7651 dan dL = 1,6146. Karena DW sebesar 2,153 terletak

Tabel 4.5 Nilai Durbin-Watson

dU DW (4-dU)

1,7651 2,153 2,2349

3) Uji Multikolinearitas

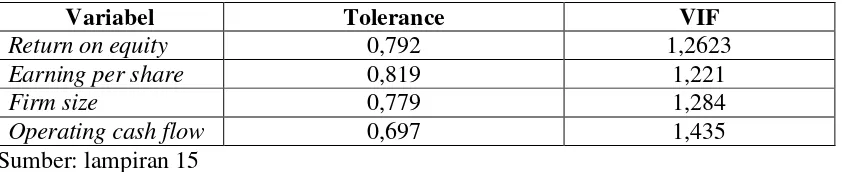

Uji Multikolinearitas bertujuan untuk menguji apakah di dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Suatu model regresi dapat dikatakan baik jika tidak terjadi multikolinearitas di dalamnya. Model regresi yang bebas dari

multikolinearitas adalah yang memiliki nilai variance inflaction factor (VIF) tidak lebih dari 10 dan mempunyai angka tolerance lebih dari 10%.

Tabel 4.6 Uji Multikolinearitas

Variabel Tolerance VIF

Return on equity 0,792 1,2623

Earning per share 0,819 1,221

Firm size 0,779 1,284

Operating cash flow 0,697 1,435

Sumber: lampiran 15

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 4.5, nilai tolerance

variabel bebas lebih dari 10% atau 0.1 dimana nilai tolerance dari return on equity (ROE) sebesar 0,792, earning per share (EPS) sebesar 0,819, firm size sebesar 0,779, operating cash flow sebesar 0.697. Nilai VIF kurang dari 10 dimana nilai VIF dari

[image:56.612.115.536.403.489.2]size sebesar 1,284, operating cash flow sebesar 1,435. Dengan demikian dapat

disimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam penelitian ini. 4) Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varian. Uji ini dapat dianalisis melalui uji glesjer

[image:57.612.109.527.320.401.2]dengan melihat tingkat signifikansi, jika tingkat signifikansi berada di atas 0,05 maka model regresi ini bebas dari masalah heterokedastisitas.

Tabel 4.7 Uji Heterokedastisitas

Variabel Nilai signifikansi

Return on equity 0,168

Earning per share 0,722

Firm size 0,938

Operating cash flow 0,711

Sumber: lampiran 17

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 4.7, tingkat signifikansi berada di atas 0,05 dimana nilai Signifikan return on equity (ROE) sebesar 0,168, earning per share (EPS) sebesar 0,722, firm size sebesar 0,938,

operating cash flow sebesar 0,71, maka model regresi ini tidak terdapat heterokedastisitas.

4.2.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh antara

earning per share (EPS), firm size , operating cash flow terhadap return saham

[image:58.612.112.536.181.281.2]perusahaan Indeks Kompas100 tahun 2011-2015.

Tabel 4.8 Hasil Analisis Regresi Linier Berganda

Variabel B Nilai signifikansi

-0,54303

Return on equity 0,22575 0,083

Earning per share -0,00010 0,027

Firm size -0,06450 0,066

Operating cash flow 0,05689 0,012

Sumber: lampiran 13

Berdasarkan Tabel 4.8 maka persamaan regresi dari hasil tersebut sebagai

berikut:

Y = -0,54303 + 0,22575X1 + -0,00010X2 - 0,6450X3 + 0,05689X4

Tabel 4.9 Ringkasan Hasil Regresi Linier Berganda

No Nama Variabel Keterangan

1 Return on equity Tidak signifikan

2 Earning per share Signifikan

3 Firm size Tidak signifikan

4 Operating cash flow Signifikan

Sumber: lampiran 13

1) Pengaruh ROE (X1) terhadap return saham (Y)

Berdasarkan hasil regresi linier berganda yang disajikan pada tabel 4.8 terlihat bahwa

kofisien β1 sebesar 0,22575 dengan tingkat signifikansi sebesar 0,083 lebih dari taraf nyata 0,05 maka (H1) ditolak. Hal ini menunjukkan bahwa variable return on equity

[image:58.612.109.528.420.502.2]terhadap return saham yang artinya return on equity di dalam perusahaan tidak

mempengaruhi tinggi rendahnya tingkat return saham. 2) Pengaruh EPS (X2) terhadap return Saham (Y)

Berdasarkan hasil regresi linier berganda yang disajikan pada tabel 4.8 terlihat bahwa koefisien β2 sebesar -0,00010 dengan tingkat signifikansi sebesar 0,027 kurang dari taraf nyata 0,05 maka (H2) ditolak. Hal ini menunjukkan bahwa variabel earning per

share berpengaruh negatif signifikan pada return saham atau dengan kata lain

semakin rendah tingkat earning per share pada perusahaan maka semakin tinggi

tingkat return saham.

3) Pengaruh firm size (X3) terhadap return saham (Y)

Berdasarkan hasil regresi linier berganda yang disajikan pada table 4.8 terlihat bahwa koefisien β3 sebesar -0,06450 dengan tingkat signifikansi sebesar 0,066 lebih dari taraf nyata 0,05 maka (H3) ditolak. Hal ini menunjukkan bahwa variable firm size

berpengaruh negatif tidak signifikan atau dengan kata lain tidak berpengaruh terhadap return saham yang artinya firm size tidak mempengaruhi tinggi rendahnya tingkat

return saham.

4) Pengaruh operating cash flow (X4) terhadap return saham (Y)

Berdasarkan hasil regresi linier berganda yang disajikan pada tabel 4.8 terlihat bahwa

tingkat operating cash flow pada perusahaan maka sema