commit to user i

Evaluasi Sistem Pelaksanaan Penyerahan dan Pengembalian

Warkat Kliring pada PT Bank Negara Indonesia Tbk. KCU Surakarta

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

RAMA JUNI TAMBUNAN

NIM F3309092

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user ii ABSTRAK

Evaluasi Sistem Pelaksanaan Penyerahan dan Pengembalian Warkat Kliring

pada

PT Bank Negara Indonesia Tbk. KCU Surakarta

RAMA JUNI TAMBUNANNIM F3309092

Seiring berkembangnya jaman, manusia menginginkan semua hal serba praktis, cepat dan mudah. Begitu juga dengan proses kliring, dimana masyarakat menginginkan suatu proses kliring yang efisien, cepat dan handal. Sehingga untuk memenuhi keinginan tersebut, Bank Indonesia selaku bank sentral di Indonesia mengeluarkan Sistem Kliring Nasional (SKN).

PT Bank Negara Indonesia adalah salah satu bank peserta kliring yang memberikan pelayanan kliring kepada nasabahnya baik untuk pembayaran maupun penagihan kepada nasabah bank lain denga mata uang berbentuk rupiah. Di bawah lembaga kliring yakni Bank Indonesia, PT Bank Negara Indonesia ikut serta dalam operasional Sistem Kliring Nasional Bank Indonesia (SKNBI). SKNBI merupakan suatu sistem yang digunakan dalam penyelengaraan kliring secara nasional.

Penulisan tugas akhir ini bertujuan untuk mengetahui Sistem Pelaksanaan Penyerahan dan Pengembalian Warkat Kliring pada PT Bank Negara Indonesia Tbk. KCU Surakarta termasuk dalam wilayah kliring offline manual. Dimana disebutkan mengenai prosedur pelaksanaan, fungsi yang terkait dan dokumen yang digunakan. Hasil penelitian dapat disimpulkan, Sistem Pelaksanaan Kliring PT Bank BNI 46 (Persero) Tbk KCU Surakarta yang diterapkan pada prakteknya telah sesuai dengan mekanisme yang didasarkan pada Sistem Operasional Prosedur. Sehingga keganjilan saat proses kliring tidak ditemui selama penelitian Penerapan SKNBI berpengaruh dalam proses kliring warkat yaitu terjadi efisiensi proses, waktu dan biaya. Diharapkan agar kinerja yang baik ini dapat dipertahankan guna menjaga stabilitas operasional kliring pada Bank BNI 46 Kantor Cabang Utama Surakarta.

commit to user iii ABSTRACT

Evaluasi Sistem Pelaksanaan Penyerahan dan Pengembalian Warkat Kliring

pada

PT Bank Negara Indonesia Tbk. KCU Surakarta

RAMA JUNI TAMBUNANNIM F3309092

As the growth in time, people want everything very practical, quick and easy. So the process of clearing, where the community wants a process of clearing an efficient, fast and reliable. So to fulfill that desire, Bank Indonesia as the central bank in Indonesia issued a National Clearing System (SKN).

PT Bank Negara Indonesia is one of the clearing member banks which provide clearing services to its customers both for payment and billing to customers of another bank premises shaped rupiah currency. Under clearing the Bank Indonesia, PT Bank Negara Indonesia participated in the operations of Bank Indonesia National Clearing System (SKNBI). SKNBI is a system used in the provision of national clearance.

This thesis aims to determine Execution System Delivery and Return Clearing slips in PT Bank Negara Indonesia Tbk. KCU Surakarta included in the offline manual clearing. Where is the mention of the implementation procedures, and documents related functions are used. The results were inconclusive, Execution Clearing System PT Bank BNI 46 (Persero) Tbk Surakarta KCU has been applied in practice in accordance with the mechanism based on the System Operating Procedures. So the anomaly when clearing process is encountered during the implementation of research SKNBI influential in the process of clearing slips that occur efficiency of the process, time and cost. It is hoped that this good performance can be maintained in order to maintain the stability of the clearing operations at Bank BNI 46 Main Branch Surakarta.

commit to user vi

MOTTO DAN PERSEMBAHAN

1. Hidup hanya sekali jangan sia – siakan hidup dengan hal – hal yang tidak ada gunanya

2. Halangan adalah penyemangat untuk meraih semua kesuksesan

3. Kegagalan adalah keberhasilan yang tertunda

4. Nasehat yang baik terkadang sangat menyakitkan

5. Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan dan bertekunlah dalam doa

(Roma 12: 12)

Tugas Akhir ini penulis persembahkan kepada :

1. Ayah dan Ibu tercinta

2. Teman – teman yang telah memberi dorongan kepada penulis Oci, Putri, Salmi,

Ratih, Mano, Rizky.

3. Dosen-dosen Fakultas Ekonomi Universitas Sebelas Maret

4. Staff BNI KCU Surakarta (Mas Bayu, Mas Iwan, Pak Gunadi, Pak Danang)

commit to user vii KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas rahmat dan karunia-Nya sehingga

penulis dapat menyelesaikan penyusunan Tugas Akhir dengan judul “Evaluasi Sistem

Pelaksanaan Penyerahan dan Pengembalian Warkat Kliring pada PT Bank Negara

Indonesia Tbk. KCU Surakarta”.

Tugas Akhir ini dibuat sebagai syarat untuk memperoleh gelar Ahli Madya

Akuntansi Keuangan Universitas Sebelas Maret. Penulis menyadari bahwa dalam

penyusunan Tugas Akhir ini tidak lepas dari bantuan, dorongan, petunjuk, bimbingan,

dan saran dari berbagai pihak, oleh karena itu dengan penuh rasa hormat, penulis

menyampaikan rasa terimakasih kepada :

1. Orangtua penulis yang telah mendukung penulis selama penulis mencari ilmu di jenjang

ini, memberikan doa dan materi kepada penulis.

2. Drs. Wisnu Untoro, MS. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

3. Drs. Santoso Tri Hananto, Msi, Ak. selaku Ketua Program Diploma III Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

4. Drs. Agus Budiatmanto, Msi, Ak. selaku Ketua Jurusan Akuntansi Keuangan Program

Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Agus Widodo, SE., M.Si., Ak. selaku dosen pembimbing yang telah memberikan arah

dan bimbingannya.

commit to user viii

7. Teman-teman penulis yang memberikan dukungan dan semangat kepada penulis selama

penulisan tugas akhir ini.

8. Semua orang yang tidak bisa penulis sebutkan yang telah membantu penulis selama ini.

Penulis menyadari bahwa laporan ini masih jauh dari sempurna oleh karena itu, saran

dan kritik yang membantu sangat diharapkan demi kesempurnaan laporan selanjutnya.

Kiranya Tuhan Yang Maha Esa senantiasa mencurahkan berkatNya kepada kita semua.

Amin.

Surakarta, 10 Mei 2012

commit to user ix DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN A.Gambaran umum Perusahaan... 1

1. Sejarah Singkat PT Bank Negara Indonesia (Persero) Tbk .. ... 1

2. Visi dan Misi PT Bank Negara Indonesia (Persero) Tbk... 3

3. Deskripsi Jabatan PT Bank Negara Indonesia (Persero) Tbk KCU Surakarta... ... 5

4. Produk-produk PT Bank Negara Indonesia (Persero) Tbk ... 20

5. Produk-produk Pinjaman PT Bank Negara Indonesia (Persero) Tbk... ... 24

B. Latar Belakang Masalah... 25

C. Perumusan Masalah... ... 27

commit to user x

E. Manfaat Penelitian... ... 28

BAB II Landasan Teoritis dan Pembahasan A. Tinjauan Pustaka... 30

1. Sejarah Kliring Indonesia……….... 30

2. Pengertian Kliring……….. 35

3. Istilah-istilah Dalam Kliring………... 36

4. Sistem Kliring………. 38

5. Biaya Kliring……….. 50

6. Penyelenggara……….… 50

7. Sistem,Prosedur, dan Sistem Akuntansi………. 51

8. Bank……… 52

B. Pembahasan……….…… …………... 55

1. Sistem pelaksanaan Kliring pada PT Bank Negara Indonesia (Persero)Tbk.KCUSurakarta………... 54

2. Fungsi yang Terkait……… 55

3. Dokumen yang Digunakan………. 59

4. Catatan Akuntansi yang Digunakan...………... 60

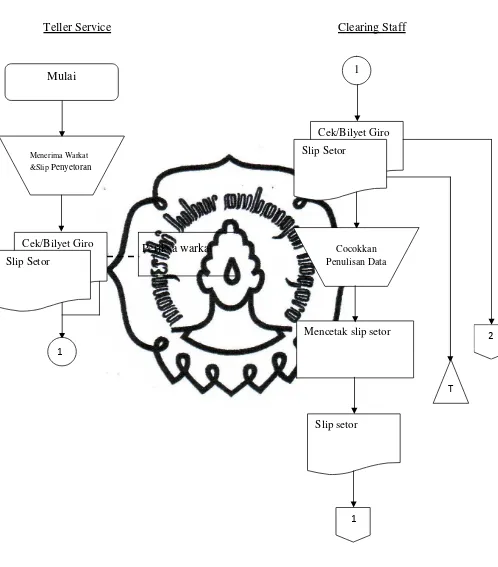

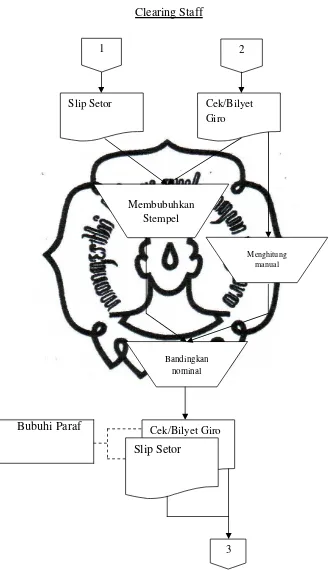

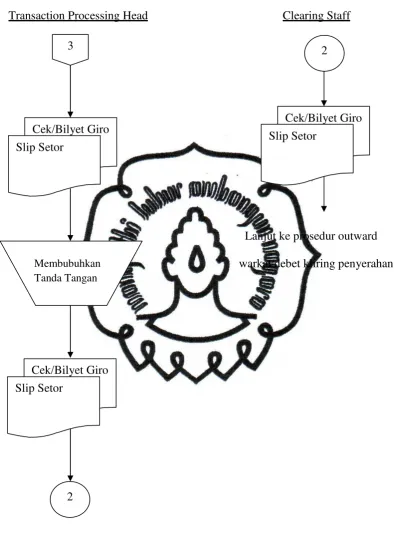

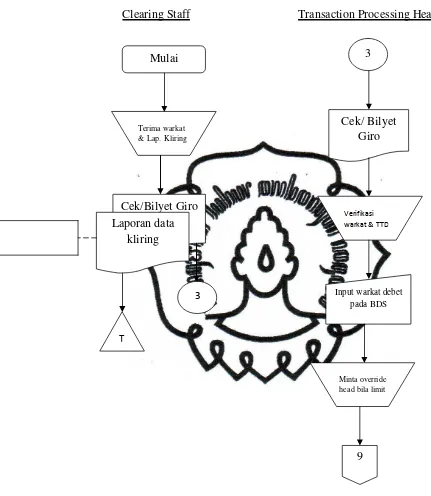

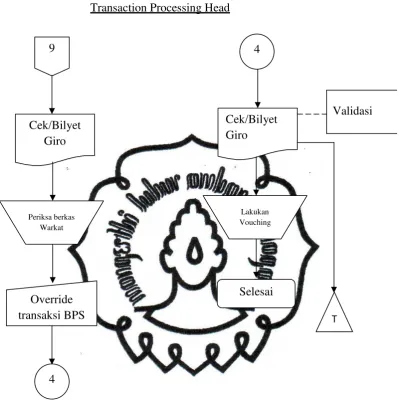

5. Prosedur Pelaksanaan Kliring……… 61

C. Evaluasi Sistem Penyerahan dan Pengembalian Warkat Kliring... 83

1. Dokumen Yang Digunakan... 83

2. Catatan Akuntansi yang Digunakan... 83

3. Fungsi yang terkait... 83

commit to user xi

D. Perbandingan Sistem Kliring Bank Indonesia dengan Bank Negara

Indonesia... 84

BAB III Temuan

A. Kelebihan... 86

B. Kelemahan...87

BAB IV Penutup

A. Simpulan... 88

B. Rekomendasi...89

commit to user xii DAFTAR GAMBAR

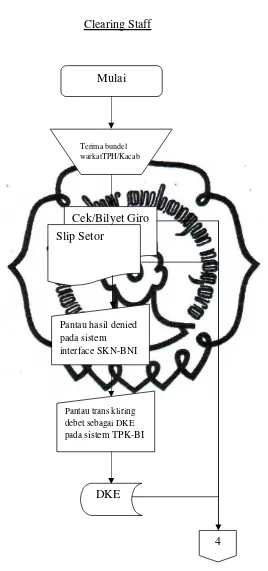

Gambar 1.1 Flow Chart Prosedur Penerimaan Warkat

Debet Kliring Penyerahan ... 68

Gambar 1.4 Flow Chart Prosedur Outward Warkat

Debet Kliring Penyerahan ... 71

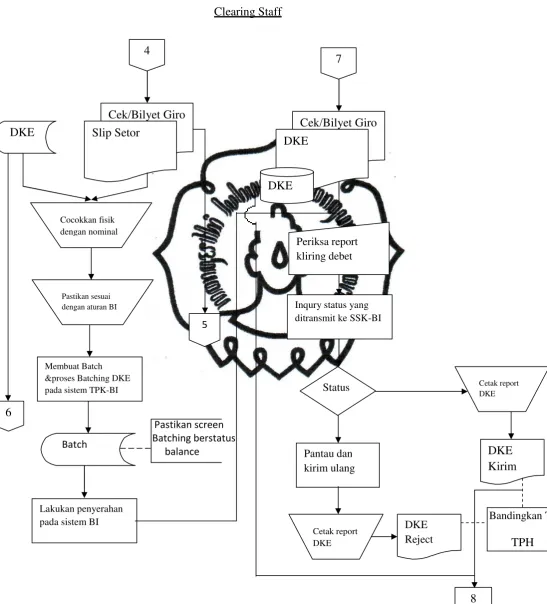

Gambar 1.8 Flow Chart Prosedur Inward

Warkat Debet Kliring Penyerahan ... 75

Gambar 2.1 Flow Chart Prosedur Outward

Warkat Debet Kliring Pengembalian ... 77

Gambar 2.4 Flow Chart Prosedur Inward Warkat

commit to user xiii DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan Telah Melakukan Magang

3. Lembar Penilaian Pembimbing Institusi

4. Lembar Penilaian Pembimbing Internal

5. Stuktur Organisasi Perusahaan

6. Warkat Debet (Bilyet Giro & Cek)

7. Slip Penyetoran

8. Data Keuangan Elektronik (DKE)

9. Surat Keterangan Penolakan (SKP)

10.Laporan Hasil Kliring

11.Bilyet Saldo Kliring Penyerahan

commit to user

ii ABSTRAK

Evaluasi Sistem Pelaksanaan Penyerahan dan Pengembalian Warkat

Kliring pada

PT Bank Negara Indonesia Tbk. KCU Surakarta

RAMA JUNI TAMBUNANNIM F3309092

Seiring berkembangnya jaman, manusia menginginkan semua hal serba praktis, cepat dan mudah. Begitu juga dengan proses kliring, dimana masyarakat menginginkan suatu proses kliring yang efisien, cepat dan handal. Sehingga untuk memenuhi keinginan tersebut, Bank Indonesia selaku bank sentral di Indonesia mengeluarkan Sistem Kliring Nasional (SKN).

PT Bank Negara Indonesia adalah salah satu bank peserta kliring yang memberikan pelayanan kliring kepada nasabahnya baik untuk pembayaran maupun penagihan kepada nasabah bank lain denga mata uang berbentuk rupiah. Di bawah lembaga kliring yakni Bank Indonesia, PT Bank Negara Indonesia ikut serta dalam operasional Sistem Kliring Nasional Bank Indonesia (SKNBI). SKNBI merupakan suatu sistem yang digunakan dalam penyelengaraan kliring secara nasional.

Penulisan tugas akhir ini bertujuan untuk mengetahui Sistem Pelaksanaan Penyerahan dan Pengembalian Warkat Kliring pada PT Bank Negara Indonesia Tbk. KCU Surakarta termasuk dalam wilayah kliring offline manual. Dimana disebutkan mengenai prosedur pelaksanaan, fungsi yang terkait dan dokumen yang digunakan. Hasil penelitian dapat disimpulkan, Sistem Pelaksanaan Kliring PT Bank BNI 46 (Persero) Tbk KCU Surakarta yang diterapkan pada prakteknya telah sesuai dengan mekanisme yang didasarkan pada Sistem Operasional Prosedur. Sehingga keganjilan saat proses kliring tidak ditemui selama penelitian Penerapan SKNBI berpengaruh dalam proses kliring warkat yaitu terjadi efisiensi proses, waktu dan biaya. Diharapkan agar kinerja yang baik ini dapat dipertahankan guna menjaga stabilitas operasional kliring pada Bank BNI 46 Kantor Cabang Utama Surakarta.

commit to user

iii ABSTRACT

Evaluasi Sistem Pelaksanaan Penyerahan dan Pengembalian Warkat

Kliring pada

PT Bank Negara Indonesia Tbk. KCU Surakarta

RAMA JUNI TAMBUNANNIM F3309092

As the growth in time, people want everything very practical, quick and easy. So the process of clearing, where the community wants a process of clearing an efficient, fast and reliable. So to fulfill that desire, Bank Indonesia as the central bank in Indonesia issued a National Clearing System (SKN).

PT Bank Negara Indonesia is one of the clearing member banks which provide clearing services to its customers both for payment and billing to customers of another bank premises shaped rupiah currency. Under clearing the Bank Indonesia, PT Bank Negara Indonesia participated in the operations of Bank Indonesia National Clearing System (SKNBI). SKNBI is a system used in the provision of national clearance.

This thesis aims to determine Execution System Delivery and Return Clearing slips in PT Bank Negara Indonesia Tbk. KCU Surakarta included in the offline manual clearing. Where is the mention of the implementation procedures, and documents related functions are used. The results were inconclusive, Execution Clearing System PT Bank BNI 46 (Persero) Tbk Surakarta KCU has been applied in practice in accordance with the mechanism based on the System Operating Procedures. So the anomaly when clearing process is encountered during the implementation of research SKNBI influential in the process of clearing slips that occur efficiency of the process, time and cost. It is hoped that this good performance can be maintained in order to maintain the stability of the clearing operations at Bank BNI 46 Main Branch Surakarta.

commit to user

1 BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT Bank Negara Indonesia Persero Tbk.

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara

Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh

Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat

pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia,

yakni ORI atau Oeang Republik Indonesia, pada malam menjelang

tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya.

Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan

Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli

ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan

dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949,

Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank

sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan

sebagai bank pembangunan, dan kemudian diberikan hak untuk

bertindak sebagai bank devisa, dengan akses langsung untuk transaksi

luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status

Bank Negara Indonesia diubah menjadi bank komersial milik

pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan

commit to user

2 Sejalan dengan keputusan penggunaan tahun pendirian sebagai

bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946

resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan

Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan

nama panggilan yang lebih mudah diingat - 'Bank BNI' - ditetapkan

bersamaan dengan perubahaan identitas perusahaan tahun1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT

Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi

perusahaan publik diwujudkan melalui penawaran saham perdana di

pasar modal pada tahun 1996.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan

kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui

penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke

masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap

perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai

digunakan untuk menggambarkan prospek masa depan yang lebih baik,

setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank

BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' -

digunakan dalam logo perusahaan untuk meneguhkan kebanggaan

sebagai bank nasional pertama yang lahir pada era Negara Kesatuan

commit to user

3 Berangkat dari semangat perjuangan yang berakar pada sejarahnya,

BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri,

serta senantiasa menjadi kebanggaan negara.

2. Visi dan Misi PT. Bank Negara Indonesia Persero Tbk.

a. Visi BNI

Menjadi Bank kebanggaan nasional yang Unggul, Terkemuka dan

Terdepan dalam Layanan dan Kinerja

Pernyataan Visi

Menjadi Bank kebanggaan nasional, yang menawarkan layanan terbaik

dengan harga kompetitif kepada segmen pasar korporasi, komersial

dan consumer

b. Misi BNI

1) Memberikan layanan prima dan solusi yang bernilai tambah

kepada seluruh nasabah, dan selaku mitra pillihan utama (the

bank choice)

2) Meningkatkan nilai investasi yang unggul bagi investor.

3) Menciptakan kondisi terbaik sebagai tempat kebanggaan

untuk berkarya dan berprestasi.

4) Meningkatkan kepedulian dan tanggung jawab terhadap

lingkungan sosial.

5) Menjadi acuan pelaksanaan kepatuhan dan tata kelola

commit to user

4 c. Filosofi Logo Baru

1) Identitas Baru BNI – Dasar Pembuatan Desain

Identitas baru BNI merupakan hasil desain ulang untuk

menciptakan suatu identitas yang tampak lebih segar, lebih

modern, dinamis, serta menggambarkan posisi dan arah

organisasi yang baru. Identitas tersebut merupakan ekspresi

brand baru yang tersusun dari simbol “46” dan kata “BNI”

yang selanjutnya dikombinasikan dalam suatu bentuk logo baru

BNI.

2) Huruf BNI

Huruf “BNI” dibuat dalam warna turquoise baru, untuk

mencerminkan kekuatan, otoritas, kekokohan, keunikan dan

citra yang lebih modern. Huruf tersebut dibuat secara khusus

untuk menghasilkan struktur yang orisinal dan unik.

3) Simbol “46”

Angka 46 merupakan simbolisasi tanggal kelahiran BNI,

sekaligus mencerminkan warisan sebagai sebagai bank pertama

di Indonesia. Dalam logo ini, angka “46” diletakkan secara

diagonal menembus kotak berwarna jingga untuk

meng-gambarkan BNI baru yang modern.

4) Palet Warna

Palet warna korporat telah didesain ulang, namun tetap

commit to user

5 dan jingga. Warna turquoise yang digunakan pada logo baru ini

lebih gelap, kuat mencerminkan citra yang lebih stabil dan

kokoh. Warna jingga yang baru lebih cerah dan kuat,

mencerminkan citra lebih percaya diri dan segar.

Logo “46” dan “BNI” mencerminkan tampilan yang modern

dan dinamis. Sedangkan penggunakan warna korporat baru

memperkuat identitas tersebut. Hal ini akan membantu BNI

melakukan diferensiasi di pasar perbankan melalui identitas

yang unik, segar dan modern.

3. Deskripsi Jabatan PT Bank Negara Indonesia Persero Tbk. KCU

Surakarta

BNI 46 KCU Surakarta yang beralamat di Jalan Arifin nomor 2

Surakarta membawahi 8 Kantor Layanan (KLN) yaitu: KLN

Karanganyar, KLN Nusukan, KLN Sebelas Maret , KLN Sragen,

KLN Kartasura, KLN Boyolali, KLN Kampus UNS, dan KLN

Bandara Adisucipto.

BNI 46 KCU Surakarta per Juli 2011 memiliki 199 pegawai yang

terdiri 107 pegawai tetap, 77 pegawai non tetap, dan 6 pegawai

kontrak.

Dalam srtuktur organisasi BNI 46 dapat dijelaskan secara singkat

commit to user

6

a. Pemimpin Kantor Cabang Utama:

1) Menetapkan Rencana Kerja dan Anggaran, Sasaran Usaha dan

tujuan yang akan dicapai.

2) Menyelia (mengarahkan, mengendalikan dan mengawasi) secara

langsung unit-unit kerja menurut bidang tugasnya (pelayanan

nasabah, pengembangan dan pengendalian usaha serta

pengelolaan administrasi) di area/ wilayah kerjanya sejalan

dengan sistem dan prosedur yang berlaku.

3) Memasarkan produk dan jasa-jasa BNI kepada Nasabah serta

menggali calon Nasabah/giran potensial dalam rangka

meningkatkan bisnis dan menguasai pangsa pasar di daerah

kerjanya.

b. Pemimpin Bidang Operasional

1) Mendukung dan bekerja sama dengan pemimpin cabang utama

dalam hal:

i. Menyusun rencana kerja dan anggaran, sasaran usaha dan

penetapan target pelayanan Back Office dan tujuan –tujuan

lain yang akan dicapai.

ii. Mengorganisasikan serta mengelola sumber daya manusia

yang ada di Back Office.

2) Mengarahkan, mengendalikan dan mengawasi aktivitas Back

commit to user

7 i. Pengelolaan penetapan rencana kerja, anggaran dan target

Back Office.

ii. Pengelolaan administrasi kredit bekerjasama dengan sentra

kredit.

iii. Pelayanan produk BNI Instan, Penerbitan Garansi Bank (Full

Cover/Fasilitas) dan kredit konsumen.

iv. Penyelesaian transaksi dan informasi keuangan

v. Penyelenggaraan administrasi umum, logistik, dan

kepegawaian.

vi. Pengelolaan administrasi dalam negeri dan kliring

i. Memastikan berjalannya program-program peningkatan budaya

pelayanan (service culture enchancement) dari Kantor Besar atau

Kantor Wilayah.

c. Pemimpin Bidang Pembinaan Kantor Layanan

1) Mendukung dan bekerja sama dengan pemimpin cabang utama

dalam hal utama:

i. Menyusun rencana kerja dan anggaran, sasaran usaha dan

penetapan target Pelayanan Kantor Layanan (KLN) dan

tujuan-tujuan lain yang akan dicapai.

ii. Mengorganisasikan serta mengelola sumber daya manusia

yang ada di Kantor Layanan (KLN)

2) Mengarahkan, mengendalikan dan mengawasi aktivitas Kantor

commit to user

8 i. Pengelolaan penetapan rencana kerja anggaran dan target

Kantor Layanan

ii. Penyediaan Informasi dan alat promosi

iii. Pelayanan transaksi produk/jasa dalam dan luar negeri

iv. Penyelesaian daftar pos terbuka.

v. Melakukan koordinasi dengan segenap unit mengenai

pemecahan permasalahan pelayanan.

3) Memastikan berjalannya program-program peningkatan budaya

Pelayanan (service culture enchancement) dari Kantor Besar

atau Kantor Wilayah.

d. Pemimpin Kantor Layanan

i. Mendukung dan bekerjasama dengan Pemimpin Cabang Utama

dalam hal :

i. Menyusun rencana kerja dan anggaran, sasaran usaha dan

penetapan target pelayanan dan tujuan-tujuan lain yang akan

dicapai.

ii. Mengorganisasikan serta mengelola sumber daya manusia

yang ada di Kantor Layanan

ii. Memimpin dan mengelola seluruh aktivitas pelayanan di Kantor

Layanan dalam hal pelaksanaan standar pelayanan transaksi

produk/jasa baik Dalam maupun Luar Negeri secara optimum

commit to user

9 iii. Mengelola organisasi dan kepegawaian unit-unit yang dibawahinya

termasuk membuat perencanaan dan pengusulan pengembangan

pegawai (rotasi, mutasi dan promosi ) serta bertanggung jawab

untuk mengontrol dan memecahkan permasalahan unit-unit yang

dibawahinya.

iv. Memastikan berjalannya program-program peningkatan budaya

Pelayanan (service culture enchancement) dari Kantor Besar

atau Kantor Wilayah.

v. Berkoordinasi dengan Unit lain dan center-center yang terkait

untuk menjamin kualitas dan kelancaran aktivitas pelayanan.

e. Pemimpin Bidang Penjualan

1) Memberi dukungan dan bekerja sama dengan Pemimpin Cabang

utama dalam hal :

1) Pengelolaan aktivitas penjualan produk dana, kredit dan jasa

BNI kepada Kantor Cabang Utama dan Kantor Layanan

2) Pengelolaan dan pemprosesan Kredit konsumen

iii. Membantu Kantor Besar /Wilayah/Cabang lain di bidang

pemasaran bisnis.

iv. Melayani dan mengembangkan hubungan dengan

Nasabah/Debitur/Wholesale dan Middle.

v. Mengelola portepel bisnis (dana dan jasa) Nasabah Layanan

commit to user

10

vi. Melakukan penelitian potensi ekonomi daerah dan penyusun

peta bisnis.

2) Mendukung dan bekerja sama dengan Pemimpin Cabang Utama

dalam hal:

i. Menyusun rencana kerja dan anggaran, sasaran usaha dan

penetapan target Penjualan dan tujuan-tujuan lain yang akan

dicapai sesuai dengan prosedur dan kebijakan (RKA) yang

ditetapkan oleh Kantor Wilayah dan Kantor Besar.

ii. Mengorganisasikan serta mengelola sumber daya manusia di

Unit Penjualan.

iii. Melakukan koordinasi dengan segenap unit mengenai

pemecahan permasalahan penjualan di Kantor cabang Utama

dan Kantor Layanan.

iv. Menyelia (mengarahkan, mengendalikan dan mengawasi)

secara langsung seluruh unit-unit kerja di lingkungan Kantor

Cabang Utama sejalan dengan prosedur dan kebijaksanaan

(RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor

Basar.

v. Memastikan berjalannya program-program peningkatan

budaya penjualan (sales enchancement) dari Kantor Besar

commit to user

11

f. Pemimpin Bidang Pelayanan

1) Memberikan dukungan kepada Pemimpin Cabang Utama dalam

mengkoordinasikan dan mengendalikan:

i. Kinerja operasional segenap Unit Layanan dalam

memberikan jasa pelayanan BNI kepada nasabah.

ii. Penyediaan informasi dan pelayanan transaksi giro, tabungan,

deposito dan produk/jasa lainnya kepada nasabah umum dan

nasabah inti prima.

iii. Pelayanan semua jenis transaksi kas tunai dan pemindahan.

iv. Pelayanan transaksi produk/jasa LN (penukaran valas,

ekspor-impor, transfer, draft dan collection).

2) Mendukung dan bekerja sama dengan Pemimpin Cabang Utama

dalam hal:

i. Menyusun rencana kerja dan anggaran, sasaran usaha dan

penetapan target pelayanan dan tujuan-tujuan lain yang akan

dicapai sesuai dengan prosedur dan kebijakan (RKA) yang

ditetapkan oleh Kantor Wilayah dan Kantor Besar.

ii. Mengorganisasikan serta mengelola sumber daya manusia

yang ada di Unit Front Office.

iii. Melakukan koordinasi dengan segenap unit mengenai

pemecahan permasalahan pelayanan di Kantor Cabang

commit to user

12

3) Mengelola (mengarahkan, mengendalikan dan mengawasi)

secara langsung seluruh unit kerja di lingkungan Kantor Cabang

Utama sejalan dengan prosedur dan kebijaksanaan (RKA) yang

ditetapkan oleh Kantor Wilayah dan Kantor besar.

4) Memastikan berjalannya program-program peningkatan budaya

pelayanan (service culture enhancement) dari Kantor Besar dan

Kantor Wilayah.

g. Penyelia Pelayanan Uang Tunai

1) Menyelia langsung kegiatan pelayanan transaksi kas / tunai,

pemindahan , setoran kliring, serta transaksi keuangan lainnya

dalam rangka memberikan pelayanan yang terbaik kepada

nasabah, berperan aktif dalam melakukan referal walk in

customer serta mengarahkan nasabah untuk menggunakan

saluran berbiaya rendah (ATM, Phone Plus)

2) Mengupayakan berjalannya program-program peningkatan

budaya Pelayanan (service culture enchancement) dari Kantor

Besar atau Kantor Wilayah.

h. Penyelia Pelayanan Nasabah

1) Melayani Menyelia langsung seluruh kegiatan layanan yang

dilakukan asisten pelayanan nasabah antara lain meliputi :

i. Pembukaan dan pengelolaan rekening/transaksi produk dan

commit to user

13 BNI card phone plus serta melayani transaksi pencairan

bunga deposito dll.

ii. Melakukan referal dan cross selling kepada walk in customer

serta mengarahkan nasabah untuk menggunakan saluran

berbiaya rendah (ATM, Phone Plus) kepada nasabah yang

datang.

2) Bertanggung jawab untuk mengontrol dan memecahkan

permasalahan yang ada, mengelola kepegawaian di unit yang

dikelolanya, memeriksa pelaporan-pelaporan yang dibuat

unitnya.

3) Mengupayakan berjalannya program-program peningkatan

budaya Pelayanan (service culture enchancement) dari Kantor

Besar atau Kantor Wilayah.

i. Penyelia Pelayanan Prima

1) Menyelia kegiatan dan aktifitas pelayanan seluruh asisten pada

unit pelayanan prima dalam hal pembukaan dan pengelolaan

rekening/transaksi produk dan jasa dalam dan luar negeri,

melayani penerbitan credit card, BNI card, phone plus serta

melayani transaksi pencairan bunga deposito dll kepada nasabah

prima cabang.

2) Bertanggung jawab untuk mengontrol dan memecahkan

permasalahan yang ada, mengelola kepegawaian di unit yang

commit to user

14 unitnya agar sesuai dan tepat waktu serta melakukan penjualan

silang kepada nasabah.

3) Mengupayakan berjalannya program-program peningkatan

budaya pelayanan (service culture enchancement) dari kantor

besar atau kantor wilayah.

j. Penyelia Dalam Negeri dan Kliring

1) Menyelia seluruh asisten/pelaksana di unit Administrasi Dalam

Negeri dan Kliring untuk memberikan pelayanan terbaik dalam

pengelolaan aktivitas dalam negeri dan kliring meliputi :

i. Mengelola transaksi kliring (termasuk KU/Inkaso-DN)

ii. Melaksanakan entry transaksi keuangan secara

kliring/pemindahbukuan ke dalam sistem

iii. Mengelola daftar hitam/nasabah penarik cek kosong.

iv. Mengelola komunikasi Cabang.

v. Menyelesaikan transaksi Daftar Pos Terbuka (DPT) –

Rupiah.

vi. Mengelola kegiatan Persepsi untuk KPKN.

k. Penyelia Administrasi Kredit

1) Menyelia langsung seluruh asisten atau pelaksana di unit

Administrasi Kredit unutk memerikan pelayanan terbaik dalam

pengelolaan aktivitas administrasi perkreditan meliputi :

i. Mengelola admnistrasi perkreditan bekerjasama dengan

commit to user

15 ii. Pengelolaan penerbitan jaminan bank

iii. Pelayanan dan pemroresan BNI instan

iv. Penyelenggaraan laporan perkreditan

2) Mendukung atau mensupport berjalannya program2 peningkatan

budaya pelayanan (Service culture enchancement) dari Kantor

Besar atau Kantor Wilayah.

l. Penyelia Administrasi Keuangan

1) Menyelia seluruh asisten atau pelaksana di unit Administrasi

Keuangan untuk memberikan pelayanan terbaik dalam

pengelolaan aktivitas administrasi keuangan meliputi :

i. Mengelola sistem otomasi di kantor cabang utama dan kantor

layanan

ii. Mengelola kebenaran dan sistem transaski keuangan kantor

cabang utama dan kantor layanan

iii. Mengelola laporan harian sistem kantor cabang utama dan

kantor layanan

iv. Mengendalikan transaksi pembukuan kantor cabang utama

dan kanator layanan

v. Mengelola laporan kantor cabang utama

2) Mendukung atau mensupport berjalannya program-program

peningkatan budaya pelayanan (Service culture enchancement)

dari Kantor Besar atau Kantor Wilayah.

m. Penyelia Administrasi Umum

1) Menyelia seluruh asisten atau pelaksana di unit Administrasi

Umum untuk memberikan pelayanan terbaik dalam pengelolaan

commit to user

16

i. Mengelola administrasi kepegawaian

ii. Mengelola kebutuhan logistic, akomodasi dan transportasi

iii. Menyelenggarakan administrasi umum dan kearsipan

2) Mendukung atau mensupport berjalannya program-program

peningkatan budaya pelayanan (Service culture enchancement)

dari Kantor Besar atau Kantor Wilayah.

n. Asisten Pelayanan Prima

Dibawah penyeliaan atasannya bertugas memberikan informasi

produk dan jasa BNI kepada nasabah prima serta menerima,

melayani dan melaksanakan seluruh transaksi DN secara tunai/

pemindahbukuan/ kliring, juga menerima dan memeriksa

permohonan aplikasi kartu ATM, credit card dan kegiatan lainnya

demi pencapaian sasaran unit layanan prima juga melakukan

pelaporan dan administrasi

o. Asisten Administrasi Kredit

Dibawah penyeliaan atasannya aktif menjalankan kegiatan anatar

lain:

1) Mengelola administrasi perkreditan bekerjasama dengan sentra

kredit

2) Mengelola penerbitan jaminan bank

3) Pelayanan dan pemrosesan BNI instan

commit to user

17 p. Asisten Administrasi Keuangan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Mengelola sistem otomasi di KCU dan KLN

2) Mengelola kebenaran dan sistem transaksi keuangan KCU dan

KLN

3) Mengelola laporan harian sistem KCU dan KLN

4) Mengendalikan transaksi pembukuan KCU dan KLN

5) Mengelola laporan KCU

q. Asisten Administrasi Dalam Negeri dan Kliring

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Mengelola transaksi kliring (termasuk KU/inkaso-DN)

2) Melaksanakan entry transaksi keuangan secara kliring

/pemindahan ke dalam sistem

3) Mengelola daftar hitam/nasabah penarik cek kosong

4) Mengelola komunikasi cabang

5) Menyelesaikan transaksi Daftar Pos Terbuka (DPT)-Rupiah

6) Mengelola kegiatan Bank Operasional/persepsi untuk KPKN

r. Asisten Administrasi Umum

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Mengelola administrasi kepegawaian

2) Mengelola kebutuhan logistic, akomodasi dan transportasi

commit to user

18 s. Asisten Penjualan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Memberikan informasi mengenai produk dan jasa kepada

nasabah/calon nasabah

2) Penjualan produk dan jasa perbankan kepada nasabah/calon

nasabah

3) Membina hubungan dan memantau perkembangan aktifitas

nasabah

t. Asisten Administrasi Penjualan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Aktifitas penjualan dan pengelolaan kredit konsumen

2) Membantu penjualan produk dan jasa perbakan kepada

nasabah/calon nasabah

3) Membina hubungan dan memantau perkembangan aktifitas

nasabah

u. Asisten Penyelia Pelayanan Uang Tunai

Dibawah penyeliaan, pengendalian, pengawasan asistennya

bertanggung jawab penuh untuk menyediakan pelayanan transaksi

kas/tunai, pemindahan, kliring, serta transaksi keuangan lainnya

kepada nasabah sesuai dengan standart layanan yang ditetapkan,

melakukan referral kepada walk in customer, serta mengarahkan

kepada nasabah untuk menggunakan saluran berbiaya rendah (ATM,

commit to user

19 v. Asisten Kasir

Dibawah penyelian atasannya berperan aktif dalam mengelola kas

besar (cabang utama dan kantor layanan) dan kas ATM, pelayanan

kas supply/remise ke cash admin centre serta pengambilan dan

setoran tunai dalam jumlah besar (>= Rp 100jt).

w. Asisten Pelayanan Nasabah

Dibawah penyeliaan atasannya bertugas memberikan informasi

produk dan jasa BNI kepada nasabah serta menerima, melayani dan

melaksanakan seluruh transaksi produk DH/LN secara

tunai/pemindahbukuan/kliring.

x. Pengelola LN

Berperan aktif dalam melaksanakan kegiatan:

1) Melayani transaksi ekspor

2) Melayani transaksi impor

3) Memberikan informasi mengenai produk dan jasa LN

4) Menyelesaikan daftar pos terbuka transaksi valuta asing

y. Asisten Pengelola LN

Dibawah penyeliaan berperan aktif dalam melaksanakan kegiatan:

1) Memberikan informasi dan pelayanan produk LN secara tunai,

pemindahan dan kliring

2) Melayani transaksi ekspor impor, incoming dan outgoing transfer

dan inward dan outward collection

commit to user

20 4) Menyelesaikan daftar pos terbuka transaksi valuta asing

z. Asisten Penyelia Pelayanan Uang Tunai

Dibawah penyeliaan, pengendalian, pengawasan asistennya

bertanggung jawab penuh untuk menyediakan pelayanan transaksi

kas/tunai, pemindahan,kliring, serta transaksi keuangan lainnya

kepada nasabah sesuai dengan standart layanan yang ditetapkan.

aa. Greeter

1) Mengarahkan dan membantu nasabah yang membutuhkan

informasi untuk menjamin pelayanan terbaikkepada nasabah .

2) Memberikan informasi tentang produk dan jasa kepada nasabah.

3) Memberikan solusi kepada nasabah terhadap

permasalahan/complain yang terjadi.

Memelihara kerapihan banking hall.

4. Produk-produk PT Bank Negara Indonesia Persero Tbk

Saat ini Bank Negara Indonesia Tbk. Mempunyai beberapa fitur saldo

nasabah antara lain

a. Tabungan Plus (Taplus)

Kini setiap penabung BNI Taplus diberikan BNI Card sehingga

layanan semakin “PLUS”. Dengan BNI Card anda dapat

memanfaatkan ATM CIRRUS diseluruh dunia dan/atau POS (Point

Of Sale) yang memasang logo Master Card, sehingga anda dapat

commit to user

21

b. BNI TAPPA (Taplus Pegawai/Anggota)

BNI Taplus/Anggota (BNI TAPPA) adalah tabungan yang

diverikan kepada pegawai/anggota perusahaan/ lembaga/asosisasi/

organisasi profesi yang bekerja sama dengan BNI yang berfungsi

sebagai sarana tabungan.

Kartu Pegawai/kartu anggota (KP/KA) adalah kartu ATM yang

dapat berfungsi sebagai kartu identitas anggota/pegawai

perusahaan profesi. Nasabah adalah pegawai/anggota

perusahaan/lembaga/asosisasi/organisasi yang telah menjalin kerja

sama dengan BNI.

c. BNI TAPMA (Taplus Mahasiswa)

BNI Taplus Mahasiswa (BNI TAPMA) adalah tabungan yang

diberikan kepada para mahasiswa perguruan tinggi negeri/swasta

(PTN/PTS) yang bekerja sama dengan BNI yang berfungsi untuk

menampung keperluan pembayaran SPP dan/atau lainnya. Kartu

tanda Mahasiswa (KTM) adalah kartu ATM yang dapat berfungsi

sebagai kartu identitas mahasiswa.

d. Tabunganku

Tabunganku adalah tabungan untuk perorangan warga negara

Indonesia dengan persyaratan murah dan ringan yang

diselenggarakan secara bersama oleh bank-bank di Indonesia guna

menumbuhkan budaya menabung serta untuk meningkatkan

commit to user

22

e. BNI Taplus Anak

Merupakan produk unggulan terbaru dari BNI yang mulai

dipasarkan Juli 2011 dengan target anak-anak usia 0-18 tahun.

Produk ini diluncurkan oleh BNI untuk mendidik anak yang rajin

menabung, dimana tabungan atas nama anak tersebut, bebas biaya

administrasi, serta orang tua mendapatkan sms langsung atas

semua transaksi yang terjadi pada rekening tersebut.

f. BNI Giro

Merupakan simpanan unggulan BNI yang dapat ditarik dengan cek

maupun bilyet giro.

g. BNI deposito

Merupakan simpanan unggulan BNI dengan jangka waktu 1,3,6

dan 12 bulan.

h. BNI TKI

BNI TKI merupakan simpanan nasabah personal dalam mata uang

rupiah untuk tenaga kerja indonesia yang akan atau sedang bekerja

di luar negeri dan atau keluarganya yang tinggal di indonesia

dengan bukti kepemilikan berupa buku dan kartu TKI (Khusus

untuk TKI)

i. BNI Simponi

Simponi ( Simpanan Pensiun BNI) adalah layanan pengelolaan

simpanan untuk program pensiun yang diselenggarakan oleh Dana

commit to user

23 dipersembahkan untuk dapat dimanfaatkan oleh seluruh lapisan

masyarakat luas yang mengiginkan kesejahteraan dan kebahagiaan

bagi seluruh keluarganya di masa depan.

j. BNI Tapenas

Tapenas merupakan akronim dari tabungan pendidikan untuk anak

sekolah. Tabungan berjangka bagi nasabah perorangan untuk

investasi dana pendidikan anak dengan manfaat asuransi.

k. BNI Taplus Bisnis

Merupakan produk simpanan BNI yang membantu nasabahnya

untuk menjalankan bisnis, baik perorangan maupun badan usaha.

Keungulan produk ini adalah rincian transaksi tercetak lengkap di

buku tabungan. Fasilitas notifikasi transaksi melalui sms, fasilitas

automatic transfer system online (ATS Online), gratis asuransi

jiwa, limit transaksi kartu lebih tinggi, otomatis askes e-banking

BNI.

l. BNI Duo

Merupakan simpanan di BNI dengan menggunakan dua jenis mata

uang, yaitu rupiah dan dollar amerika.

m. BNI Haji

BNI Haji merupakan tabungan yang digunakan sebagai sarana

penghimpun dan pembayaran biaya penyelenggaraan ibadah haji

(BPIH) . Sesuai keputusan dirjen Bimas Islam dan urusan haji No.

commit to user

24 sudah mencapai dua puluh juta langsung dipindah ke rekening

Departemen agama sebagai syarat untuk mendaftarkan pada Sistem

Komputer Haji Terpadu (Siskohat) dan dinyatakan sah sebagai

waiting list calon jemaah haji. Nasabah bisa langsung menjadi

calon jamaah haji sesuai kuota yang tersedia atau menjadi calon

jemaah haji tahun-tahun berikutnya.

5. Produk- Produk Pinjaman PT Bank Negara Indonesia Persero Tbk.

a. BNI Fleksi

Merupakan fasilitas kredit tanpa anggunan yang diberikan kepada

pegawai /pensiunan pemegang rekening taplus yang mempunyai

penghasilan tetap, untuk keperluan konsumtif yang tidak

bertentangan dengan peraturan maupun Undang- Undang yang

berlaku.

b. BNI Griya

Merupakan kredit yang diberikan kepada anggota masyarakat

untuk membeli, membangun, merenovasi rumah (termasuk ruko,

rusun, rukan, kios, apartemen, kondominium, vila dan sejenisnya)

dan membeli tanah kavling yang besarnya disesuaikan dengan

kebutuhan pembiayaan dan kemampuan membayar kembali

masing-masing calo debitur.

c. BNI Multiguna

merupakan kredit yang diberikan kepada anggota masyarakat

commit to user

25 bangunan rumah tinggal yang dimiliki oleh calon debitur atau

pihak ketiga yang memiliki hubungan dengan pemohon.

d. BNI Griya Multiguna

merupakan pengembagan BNI Multiguna dengan maksimum kredit

dan sasaran lebih tinggi dengan agunan berupa tanah dan bagunan

rumah tinggal milik pemohon atau suami/istri pemohon.

e. BNI OTO

merupakan kredit yang diberikan kepada anggota masyarakat

untuk pembelian kendaraan bermotor dengan jaminan kendaraan

bermotor dengan jaminan kendaraan bermotor dengan jaminan

kendaraan bermotor ynag dibiaya dengan kredit ini.

f. BNI Instan

merupakan kredit yang dijamin dengan simpanan dalam bentuk

deposito/giro/tabungan yang diberikan BNI.

B. Latar Belakang Masalah

Perkembangan yang sangat cepat dalam bidang ekonomi dan

perdagangan berimbas pada meningkatnya transaksi keuangan, baik

menggunakan alat pembayaran tunai maupun nontunai. Lalulintas

pembayaran tunai yang ada saat ini merupakan proses evolusi dari

perkembangan alat pembayaran tunai. Meskipun pada kenyataannya,

penggunaan alat pembayaran tunai masih ada dan berlaku di masyarakat,

namun tidak dapat dipungkiri bahwa transaksi bisnis sekarang ini mayoritas

commit to user

26 beberapa faktor yaitu: (1) alat pembayaran tunai yang lebih banyak

menggunakan uang kartal (uang kertas dan logam) memiliki kendala

efisiensi sedangkan alat pembayaran nontunai lebih efisiensi karena

mengunakan Cek atau Bilyet Giro yang berbasisi kertas (paper based) dan

berupa transfer dan elektronik (paperless), selain itu juga dapat berupa alat

pembayaran kartu (card based) seperti kartu ATM, kartu debet,kartu kredit

dan kartu prabayar. (2) Apabila melakukan transaksi keuangan dalam

jumlah besar, alat pembayaran tunai lebih beresiko daripada alat

pembayaran nontunai, seperti resiko pencurian, perampokan dan pemalsuan

uang. Melihat dua faktor utama tersebut, para pelaku ekonomi global

sangat membutuhkan sistem pembayaran yang aman, cepat dan handal

dalam transaksi yang menunjang kegiatan usahanya.

Transaksi keuangan yang menggunakan alat pembayaran nontunai

berupa cek atau bilyet giro mengharuskan masyarakat memiliki dana yang

tersimpan dibank agar penyelesaian transaksi berjalan lancar. Bank

merupakan lembaga keuangan yang terlibat dalam lalu lintas pembayaran

cek atau bilyet giro yang mekanismenya diselesaikan melalui sistem

kliring. Sistem kliring adalah pertukaran warkat atau data keuangan

elektronik antarpeserta kliring baik atas nama nasabah peserta yang

perhitungannya diselesaikan pada waktu tertentu. Penyelenggaraan kliring

dimaksudkan untuk mempermudah cara pembayaran dengan perantaraan

bank peserta kliring dan Bank Indonesia yang betindak sebagai

commit to user

27 PT Bank Negara Indonesia adalah salah satu bank peserta kliring yang

memberikan pelayanan kliring kepada nasabahnya baik untuk pembayaran

maupun penagihan kepada nasabah bank lain denga mata uang berbentuk

rupiah. Di bawah lembaga kliring yakni Bank Indonesia, PT Bank Negara

Indonesia ikut serta dalam operasional Sistem Kliring Nasional Bank

Indonesia (SKNBI). SKNBI merupakan suatu sistem yang digunakan

dalam penyelengaraan kliring secara nasional.

Untuk menghindari praktek-praktek kejahatan melalui kliring, maka pihak

bank memberikan suatu tindakan pengamanan guna kelancaran pelaksanaan

kliring. Usaha pengamanan dalam kliring dimaksudkan untuk memperlancar,

mempermudah, meningkatkan pelaksanaan pengawasan intern peserta kliring,

menghindarkan usaha memanipulasi serta usaha-usaha lain dari orang yang

tidak bertanggung jawab yang dapat merugikan bank.

Penulis membahas judul ini dengan maksud pembaca bisa mengetahui

prosedur penyerahan dan pengembalian warkat kliring.

C. Perumusan masalah

Berdasarkan latar belakang yang telah dikemukakan, dalam tugas akhir ini

penulis merumuskan masalah yaitu :

1. Bagaimana prosedur penyerahan warkat kliring pada PT Bank Negara

Indonesia Tbk. KCU Surakarta ?

2. Bagaimana prosedur pengembalian warkat kliring pada PT Bank Negara

commit to user

28

D. Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Tujuan obyektif

a. Untuk mengetahui bagaimana sistem penyerahan dan pengembalian

warkat kliring Di Bank Negara Indonesia Cabang Surakarta.

b. Untuk mengetahui apakah sistem yang ada sudah dijalankan dengan

benar.

2. Tujuan Subyektif

a. Untuk mengembangkan teori yang telah diterima penulis selama

mengikuti kuliah serta melatih kemampuan penulis dalam pembuatan

karya ilmiah.

b. Untuk mendapatkan bahan-bahan dan data yang digunakan dalam

penyusunan penulisan tugas akhir guna memenuhi syarat untuk

memperoleh gelar Ahli Madya Akuntansi Keuangan Fakultas

Ekonomi Universitas Sebelas Maret.

E. Manfaat Penelitian

1. Manfaat Teoritis

a. Memberikan sumbangan pemikiran bagi teori tentang bagaimana cara

prosedur penyerahan dan pengembalian warkat kliring.

b. Dapat memberikan bahan dan masukan serta referensi bagi penelitian

commit to user

29 2. Manfaat Praktis

a. Hasil penelitian diharapkan dapat digunakan sebagai masukan kepada

pihak-pihak yang berhubungan dengan masalah yang berkaitan

dengan perihal sistem kliring.

b. Memberikan informasi bagi para pembaca tugas akhir dan

masyarakat pada umumnya tentang bagaimana prosedur penyerahan

dan pengembalian warkat kliring dan apakah prosedur tersebut

commit to user

30 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Sejarah Kliring di Indonesia

Perjanjian yang menyangkut sistem perhitungan penyelesaian hutang

piutang melalui mekanisme kliring untuk pertama kali terjadi di Indonesia

pada tanggal 15 Februari 1909 antara 6 (enam) bank utama di Jakarta (saat

itu bernama Batavia). Sistem ini dirasakan sangat bermanfaat dalam

memperlancar serta mempermudah perhitungan antar bank. Enam bank

utama yang menyelenggarakan perjanjian sistem perhitungan kliring ini

adalah Nederlandsche Handel Mij Factorij, De Hongkong & Shanghai

Banking Corp, De Chartered Bank of India Australia & China, De

Nederderlandsch Indische Escompto Mij, De Nederlandsch Indische

Handelsbank, dan De Javasche Bank. Perhitungan kliring pada saat itu

dilaksanakan oleh pihak ketiga yaitu di gedung Fa. Rijnst & Vinju dibawah

pimpinan E. Th. Kal. Adapun perkembangan kegiatan kliring dapat

digambarkan sebagai berikut;

Sesuai dengan amanat Undang-undang Nomor 13 tahun 1968 tentang

Bank Sentral pada waktu itu, pada Pasal 30 butir a. diatur bahwa Bank

Indonesia membina perbankan dengan jalan memperluas, memperlancar dan

mengatur lalu lintas pembayaran giral dan menyelenggarakan kliring antar

bank. Sesuai amanat Undang-undang dimaksud penyelenggaraan kliring

commit to user

31 telah diatur lebih lanjut dalam Surat Keputusan Direksi Bank Indonesia No.

14/35/Kep/Dir/UPPB dan Surat Edaran Bank Indonesia Nomor 14/8/UPG

masing-masing tertanggal 10 September 1981 tentang Penyelenggaraan

Kliring Lokal.

Pada awalnya, pelaksanaan kliring di Jakarta dan kota-kota lain di

Indonesia dilaksanakan secara manual, yaitu suatu sistem perhitungan antar

bank dimana pelaksanaan fungsi yang meliputi perhitungan, pembuatan

daftar, pemilahan, pengecekan, penyesuaian dan distribusi warkat kliring

dilakukan secara manual, baik oleh penyelenggara maupun oleh bank

peserta kliring. Dalam perkembangannya, sejalan dengan meningkatnya

transaksi perekonomian nasional khususnya di Jakarta dan kota-kota besar

lainnya di Indonesia yang antara lain ditandai dengan meningkatnya jumlah

bank/kantor peserta kliring serta kuantitas maupun volume warkat kliring

yang dikliringkan, sistem penyelenggaraan kliringpun menjadi sangat

penting untuk ditingkatkan atau dikembangkan demi efektivitas dan efisiensi

pelaksanaan kliring.

Khusus di wilayah kliring Jakarta, pertumbuhan baik jumlah warkat

kliring maupun nilai nominal rata-rata 6% per tahun, menyebabkan

penyelenggaraan kliring secara manual menjadi tidak efektif dan efisien lagi.

Pada tahun 1990 dilakukan perubahan sistem penyelenggaraan kliring lokal

Jakarta dari sistem manual menjadi sistem otomasi kliring. Sistem Otomasi

adalah sistem perhitungan antar bank dimana pelaksanaan fungsi-fungsi

commit to user

32 dilakukan oleh Penyelenggara dengan bantuan perangkat komputer,

sedangkan pemilahan warkat dilakukan dengan bantuan mesin baca pilah

(reader sorter) yang dapat memilah +/- 1.000 (seribu) warkat per menit

secara otomatis. Sementara itu di beberapa kota lain yang warkat kliringnya

relatif cukup banyak dilakukan perubahan sistem kliring dari sistem manual

menjadi sistem semi otomasi kliring lokal (SOKL). SOKL adalah sistem

perhitungan antar bank dimana penggabungan data, pembuatan daftar dan

laporan serta bilyet saldo kliring dilakukan oleh Penyelenggara secara

komputerisasi, sedangkan kegiatan pengecekan, penyesuaian dan distribusi

warkat kliring dilakukan oleh masing-masing bank peserta kliring secara

manual.

Di tempat-tempat yang tidak terdapat kantor Bank Indonesia dimana

jumlah bank dan volume warkat kliring relatif cukup banyak,

penyelenggaraan kliring umumnya dilakukan oleh bank pemerintah atau

bank pembangunan daerah yang ditunjuk oleh Bank Indonesia berdasarkan

kesediaan dan kesiapan teknis maupun non teknis. Kebijakan ini ditempuh

agar sistem pembayaran yang efektif dan efisien melalui kliring tidak saja

dinikmati oleh masyarakat di kota-kota besar melainkan mencakup pula

transaksi-transaksi masyarakat melalui perbankan di kota-kota yang relatif

kecil dan atau jauh dari pusat-pusat bisnis. Dewasa ini, penyelenggaraan

kliring di Indonesia yang dilakukan oleh Bank Indonesia meliputi 1 kota

dengan sistem elektronik (Jakarta), 3 kota dengan sistem otomasi kliring

commit to user

33 penyelenggaraan kliring yang dilakukan oleh penyelenggara yang bukan

merupakan Bank Indonesia meliputi 23 kota dengan SOKL dan 41 kota

dengan sistem kliring secara manual. Semakin meningkatnya jumlah warkat

kliring dari waktu ke waktu menyebabkan meningkatnya tekanan-tekanan

dalam kegiatan proses warkat kliring baik di bank peserta kliring maupun di

Penyelenggara. Hal tersebut diakibatkan adanya keterbatasan kemampuan

sarana kliring yang ada dibandingkan dengan peningkatan jumlah warkat

kliring. Pada gilirannya hambatan-hambatan dalam proses warkat kliring

tersebut menyebabkan terjadi keterlambatan dalam setelmen dan penyediaan

informasi hasil kliring.

Sebagaimana diketahui, gangguan yang terjadi dalam sistem

pembayaran sangat berpotensi untuk memperlemah dan mengurangi

kepercayaan masyarakat terhadap bank. Gangguan tersebut dapat pula

merugikan lembaga lain yang terkait sehingga dapat menimbulkan efek

negatif yang berantai (systemic risk). Untuk itu, sesuai dengan acuan pokok

pengembangan sistem pembayaran nasional (Blue Print Sistem Pembayaran

Nasional Bank Indonesia;1995) yang antara lain memuat visi, kerangka

kebijakan dan langkah-langkah yang perlu dikembangkan dalam

menciptakan sistem pembayaran nasional yang lebih efektif, efisien, handal

dan aman, maka pada tahun 1996 konsep penyelenggaraan kliring lokal

secara elektronik dengan teknologi image mulai dikembangkan oleh Urusan

Akunting dan Sistem Pembayaran Bank Indonesia. Pada tanggal 18

commit to user

34 pembayaran dimana untuk pertama kalinya di Indonesia diresmikan

penggunaan Sistem Kliring Elekronik Jakarta (SKEJ) oleh Gubernur Bank

Indonesia, DR. Syahril Sabirin. Dengan sistem elektronis ini informasi

warkat kliring dikirim secara elektronis dan on-line dari Terminal Peserta

Kliring (TPK) ke terminal penyelenggara (Sistem Pusat Komputer Kliring

Elektronik/SPKE) melalui Jaringan Komunikasi Data (JKD). Sementara itu

fisik warkat itu sendiri tetap diserahkan ke Bank Indonesia untuk dipilah

oleh mesin baca-pilah berdasarkan bank tertuju. Perhitungan kliring dan

bilyet saldo kliring dilakukan oleh Bank Indonesia berdasarkan data

elektronis yang dikirim bank-bank peserta yang kemudian dicetak dalam

bentuk laporan dan didistribusikan kepada bank bersama-sama dengan

warkat yang telah dipilah oleh mesin baca-pilah. Sedangkan Kliring

Pengembalian tetap menggunakan sistem SOKL. Pada awal implementasi,

jumlah peserta yang ikut serta dalam kliring elektronis masih terbatas

kepada 8 peserta kliring (BRI, BDN, BII, BCA, B.Bali, Deutsche Bank,

Standard Chartered Bank dan Citibank) dan 2 peserta intern dari Bank

Indonesia (Bagian Akunting Thamrim dan Bagian Akunting Kota).

Keikutsertaan kantor-kantor bank dalam penyelenggaraan kliring elektronis

dilakukan secara bertahap sesuai dengan kesiapan teknis masing-masing

peserta. Bagi kantor-kantor bank yang belum menjadi anggota SKEJ,

perhitungan kliring tetap menggunakan sistem otomasi. Penerapan sistem

kliring elektronik secara menyeluruh baru diterapkan pada tanggal 18 Juni

commit to user

35 2. Pengertian Kliring

Kliring berasal dari bahasa Inggris yaitu “clear”. Kamus The Grolier

Webster International Dictionary of The English Language dalam Subagyo

dkk, (1997:38), memberikan definisi celaring sebagai berikut: “The act os

exchanging drafts on each other and settling the differences.” Artinya:

kegiatan mengadakan tukar-menukar warkat antara satu bank dengan bank

lainnya dan menetapkan perbedaan-perbedaanya.

Sedangkan menurut Kamus Perbankan yang disusun oleh tim penyusun

Kamus Perbankan Indonesia 1980, kliring adalah perhitungan utang piutang

antara para peserta secara terpusat di satu tempat dengan cara saling

menyerahkan surat-surat berharga dan surat-surat dagang yang telah

ditetapkan untuk dapat diperhitungkan.

Budisantoso dan Triandaru (2006:135) menyebutkan “kliring antarbank

adalah pertukaran warkat atau data keuangan elektronik antarbank baik atas

nama bank maupun nasabah yang hasil dari perhitungannya diselesaikan

pada waktu tertentu”.

Berdasarkan berbagai macam pendapat mengenai pengertian dari kliring

tersebut di atas, penulis menyimpulkan bahwa kliring adalah perhitungan

utang piutang antara para peserta secara terpusat di satu tempat dengan cara

saling menyerahkan surat-surat berharga dan surat-surat dagang yang telah

ditetapkan untuk dapat diperhitungkan dengan mudah dan aman, serta untuk

commit to user

36 3. Istilah-Istilah Dalam Kliring

Sesuai dengan Peraturan Bank Indonesia (PBI) No. 7/18/PBI/2005

tanggal 22 Juli 2005 tentang Sistem Kliring Nasional Bank Indonesia, antara

lain dalam Pasal 1 disebutkan hal-hal sebagai berikut :

a. Bank adalah Bank Umum sebagaimana dimaksud dalam

Undang-undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah

diubah dengan Undang-undang Nomor 10 Tahun 1998;

b. Bank Konvensional adalah Bank yang melakukan kegiatan usaha

secara konvensional;

c. Kliring adalah pertukaran warkat atau data keuangan elektronik antar

peserta kliring baik atas nama peserta maupun atas nama nasabah

peserta yang perhitungannya diselesaikan pada waktu tertentu.

d. Sistem Kliring Nasional Bank Indonesia, yang selanjutnya disebut

SKNBI, adalah sistem Kliring Bank Indonesia yang meliputi Kliring

debet dan Kliring kredit yang penyelesaian akhirnya dilakukan

secara nasional.

e. Kliring Debet adalah kegiatan dalam SKNBI untuk transfer debet.

f. Kliring Kredit adalah kegiatan dalam SKNBI untuk transfer kredit.

g. Wilayah Kliring adalah suatu wilayah tertentu yang

menyelenggarakan Kliring sebagai bagian dari SKNBI.

h. Penyelenggara Kliring Nasional, yang selanjutnya disebut PKN,

adalah unit kerja di Kantor Pusat Bank Indonesia yang bertugas

commit to user

37

i. Penyelenggara Kliring Lokal, yang selanjutnya disebut PKL, adalah

unit kerja di Bank Indonesia dan unit kerja di kantor Bank yang

bertugas mengelola dan menyelenggarakan SKNBI di suatu Wilayah

Kliring.

j. PKL BI adalah unit kerja di Bank Indonesia yang bertugas

mengelola dan menyelenggarakan SKNBI di suatu Wilayah Kliring.

k. PKL Selain BI adalah unit kerja pada kantor Bank yang memperoleh

persetujuan Bank Indonesia untuk mengelola dan menyelenggarakan

SKNBI di suatu Wilayah Kliring.

l. Peserta adalah kantor Bank Indonesia dan atau kantor Bank yang

terdaftar pada PKN dan atau PKL untuk mengikuti kegiatan SKNBI.

m. Data Keuangan Elektronik, yang selanjutnya disebut DKE, adalah

data transfer dana dalam format elektronik yang digunakan sebagai

dasar perhitungan dalam SKNBI.

n. Penyelesaian Akhir (settlement), yang selanjutnya disebut

Penyelesaian Akhir, adalah kegiatan pendebetan dan pengkreditan

rekening giro Bank di Bank Indonesia yang dilakukan berdasarkan

perhitungan rekening giro Bank di Bank Indonesia yang dilakukan

berdasarkan perhitungan hak dan kewajiban masing-masing Bank

yang timbul dalam penyelenggaraan SKNBI.

o. Warkat Debet adalah alat pembayaran bukan tunai yang

commit to user

38

p. Penarik adalah pemilik rekening yang memerintahkan Tertarik untuk

melakukan pembayaran atau pemindahbukuan sejumlah dana atas

beban rekeningnya kepada Pemegang dengan menggunakan cek atau

biylet giro;

q. Tertarik adalah bank yang menerima perintah pembayaran atau

pemindahbukuan dari Penarik;

r. Pemegang adalah Nasabah yang memperoleh pembayaran atau

pemindahbukuan dana dari Penarik sebagaimana diperintahkan oleh

Penarik kepada Tertarik;

s. Cek/Bilyet Giro Kosong adalah Cek/Bilyet Giro yang diunjukkan

dan ditolak Tertarik dalam tenggang waktu adanya kewajiban

penyediaan dana oleh Penarik karena saldo tidak cukup atau

Rekening telah ditutup;

t. Daftar Hitam adalah suatu daftar yang berisi nama-nama Penarik

Cek/Bilyet Giro Kosong yang diterbitkan oleh Bank Indonesia dan

berlaku selama 1 (satu) tahun sejak tanggal penerbitan.

4. Sistem Kliring

Saat ini penyelenggaraan kliring lokal di Indonesia dilakukan dengan

menggunakan 4 (empat) macam sistem kliring, yaitu :

i. Sistem Manual

Saat ini pengaturan mengenai sistem manual terdapat dalam Surat

Edaran Bank Indonesia No. 2/7/DASP tanggal 24 Februari 2000

commit to user

39 Manual, pelaksanaan fungsi-fungsi kliring seluruhnya dilakukan

secara manual, dengan ciri-ciri sebagai berikut :

1) Perhitungan kliring dan pemilahan/penyampaian warkat

dilakukan oleh semua peserta;

2) Pembuatan dan pencocokan rincian Daftar Warkat Kliring,

penyusunan Neraca Kliring serta pembuatan Bilyet Saldo

Kliring dilakukan oleh Peserta;

3) Penyusunan Neraca Kliring Penyerahan dan Pengembalian

Gabungan dilakukan oleh Penyelenggara;

4) Identitas peserta menggunakan nomor urut kelompok;

5) Menggunakan warkat baku, namun dapat menggunakan standar

kertas sekuriti yang lebih rendah bila dibandingkan dengan

warkat baku pada sistem otomasi dan elektronik;

6) Kesalahan perhitungan lebih sering terjadi;

7) Memiliki wakil peserta sekurang-kurangnya 2 (dua) orang yang

mempunyai kewenangan untuk membuat, mengubah dan

menandatangani Daftar Warkat Kliring Penyerahan/

Pengembalian, Neraca Kliring Penyerahan/Pengembalian, Bilyet

Saldo Kliring serta menandatangani dan mencantumkan nama

jelas sebagai tanda terima pada Daftar Warkat Kliring

commit to user

40 ii. Semi Otomasi Kliring Lokal (SOKL)

1) Perangkat yang diperlukan

Untuk menjalankan program SOKL diperlukan perangkat yaitu

1 buah PC IBM Compatible, minimal PC seri 486 DX dengan

Hardisk minimal 100 Mega Byte dan 1 buah printer.

2) Mekanisme SOKL

a) Proses kliring penyerahan

i. Untuk menjalankan proses ini Cabang masuk ke dalam

menu Kliring Penyerahan. Dalam menu ini berisi 7 menu

pilihan. Pada saat mengisi data Cabang diminta untuk

mengisi sandi bank kantor sebagai bank peserta kliring

yang akan menyerahkan warkat.

ii. Selanjutnya Cabang harus mengisi data mengenai warkat

yang akan dikliringkan. Setelah selesai pengisian data

warkat petugas kliring harus memeriksa kembali untuk

menghindarkan pengisian data yang keliru/salah. Bila

sudah benar kemudian melakukan Rekam untuk

menyimpan data yang sudah diisi dengan benar.

iii. Data warkat yang akan diserahkan ke bank penyelenggara

kliring harus sesuai antara total manual dengan perhitungan

dalam komputer. Untuk menguji kebenaran yang telah

dilakukan, petugas kliring harus mengisi menu Bukti

commit to user

41 Apabila total lembar dan total nominal yang dimasukkan

sudah benar, petugas kliring harus membuat disket kliring

jika sebagai peserta kliring langsung dan atau disket

transfer jika status sebagai cabang pembantu.

iv. Setelah selesai membuat disket kliring atau transfer,

petugas kliring diminta untuk mebuat laporan melalui menu

laporan kliring lokal penyerahan, yaitu daftar rincian

warkat debet dan kredit yang diserahkan dengan total

lembar dan nominal, daftar rincian warkat debet dan kredit

yang diterima dengan total lembar dan nominal.

v. Apabila Cabang Bank BNI mempunyai kantor cabang

pembantu, maka disket yang dibuat oleh Cabang Pembantu

warkat harus digabung di kantor cabang induknya.

b) Kliring Pengembalian

i. Untuk melakukan proses ini Cabang yang akan

mengembaliakn warkat ke Bank penyelenggara kliring

harus mengisi data kliring pengembalian.

ii. Apabila ada warkat yang ditolak cabang harus mengisi pada

data tolakan sampai dengan penolakannya.

iii. Selanjutnya cabang melakukan:

(a) Rekam data, untuk menyimpan data yang sudah diisi

commit to user

42 (b) Koreksi data, untuk mengoreksi data yang saat itu

sedang proses isi data bila ada.

(c) Batal data, untuk membatalkan data yang saat itu

sedang proses isi data bila perlu.

(d) Cabang melakukan rekam disket untuk data warkat

yang akan diserahkan kepada bank penyelenggara

kliring. Untuk penyerahan data itu antara jumlah

nominal yang dihitung secara manual dengan

perhitungan dalam computer harus sama.

(e) Apabila total lembar dan total nominal warkat yang

enter ke dalam computer sudah benar, maka cabang

melanjutkan proses lainnya yaitu membuat disket

kliring atau disket transfer bila sebagai kantor cabang

pembantu.

(f) Membuat atau mencetak laporan-laporan yang

diperlukan yaitu:

i) Laporan kredit

ii) Laporan debet

iii) Cetak Surat Keterangan Penolakan (SKP)

(g) Bagi kantor cabang pembantu penyerahan disket

transfer ke penyelenggara kliring harus digabung lebih