1

PENERAPAN PROYEKSI ATAS LAPORAN KEUANGAN PROFORMA

TERHADAP LAPORAN KEUANGAN PG TASIKMADU KARANGANYAR

TUGAS AKHIR

Disusun Untuk Memenuhi Sebagian Persyaratan

Mencapai Derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

Karlina Fatma

F.3306059

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2009

BAB I

PENDAHULUAN

A.

GAMBARAN UMUM PERUSAHAAN

1.

Sejarah berdirinya Pabrik Gula Tasikmadu

Pabrik Gula Tasikmadu didirikan oleh KGPA Mangkunegaran IV pada

tahun 1871 yang telah lebih dahulu mendirikan Pabrik Gula Colomadu pada

tahun 1861 dengan sejarah singkat sebagai berikut :

a.

Tahun 1871

KGPAA Mangkunegoro IV bekerjasama dengan pemerintah Hindia

Belanda (Superintendents M.S.Zeken) mendirikan PG Tasikmadu dan mulai

beroperasi tahun 1874 dibawah pengelolaan Het Fonds Eigendommen

Mangkoenegaranse Rijk.

b.

Tahun 1926 – 1937

Pada tahun 1926 dilakukan perbaikan untuk meeningkatkan kapasitas

dan mulai beroperasi normal kembali pada tahun 1937 sampai dengan

pendudukan Jepang tahun 1942.

c.

Tahun 1942 – 1946

Pengelola perusahaan berada dibawah kantor Pimpinan Oemoem

Peroesahaan Mangkoenegaran (POPMN)

d.

Tahun 1946 – 1947

Bergabung dengan Perusahaan Kasunanan menjadi Perusahaan

Nasional Surakarta (PNS)

e.

Tahun 1947 – 1960

Tahun 1947 lahir Peraturan Pemerintah (PP) No. 9/PP/1947 mengubah

PNS menjadi Perusahaan Perkebunan Republik Indonesia (PPRI) sampai

dengan tahun 1960.

f.

Tahun 1960 – 1963

Tahun 1960 lahir (PP) No. 47/PP/1960 tentang penyerahan PRRI

kepada Perusahaan Perkebunan Negara (PPN) dan pada tahun 1961 lahir PP

No. 164/PP/1961 yang memasukkan PG Tasikmadu ke dalam PPN Jawa

Tengah dan memiliki status Badan Usaha Milik Negara (BUMN) sampai

dengan tahun 1963.

g.

Tahun 1963 – 1965

Tahun 1963 lahir PP No. 1/PP/1963 yang mengubah PPN menjadi

Badan Pimpinan Umum Perusahaan Perkebunan Negara (BPUPPN) sampai

dengan tahun 1965.

h.

Tahun 1965 – 1968

Pada tahun 15 Mei 1965 lahir Keputusan Menteri Koordinator

Departemen Pertanian dan Agraria No. 179/SK/Kompag/1965 yang

mengubah BPUPPN menjadi Badan Pimpinan Umum Perusahaan Perkebunan

Negara Gula (BPUPPN Gula) sampai dengan tahun 1968.

i.

Tahun 1968 – 1973

Berdasarkan PP No.14/PP/1968 didirikan Perusahaan Negara

Perkebunan XVI (PNP XVI) dan BPUPPN Gula dimasukkan kedalam PNP

XVI dan PG Tasikmadu masuk dalam unit kerja PNP XVI sampai dengan

1973.

j.

Tahun 1973 – 1981

Pada tahun 1973 lahir PP No. 32/PP/1973 yang mengubah status PNP

menjadi Persero yaitu PT. Perkebunan XVI (PTP XVI) sampai dengan

tahun1981.

k.

Tahun 1981 – 1996

Pada tanggal 28 April 1981 lahir Surat Keputusan Menteri Keuangan

No. 236/KMK.011/1981 yang menggabungkan PTP XV dengan PTP XVI

menjadi PTP XV – XVI (Persero) yang berkedudukan di Jl. Ronggowarsito

No. 164 Surakarta sampai dengan tahun 1996. Pada rentang waktu tersebut

tepatnya tahun 1989 diadakan rehabilitasi PG Tasikmadu dengan menaikkan

kapasitas dari 2500 TCD menjadi 4000 TCD.

l.

Tahun 1996

Berdasarkan PP No.17/PP/1996 tanggal 14 Februari 1996, Surat

Keputusan Menteri Keuangan No. 168/KMK.016/1996 tanggal 16 Maret 1996

dan No. 256/KMK.016/1996 tanggal 8 April 1996, PTP XV – XVI (Persero)

digabung dengan PTP XVIII (Persero) menjadi PT Perkebunan Nusantara IX

(Persero) dan PG Tasikmadu menjadi salah satu unit kerja dari PT

Perkebunan Nusantara IX (Persero).

m.

Tahun 1997

Pada tahun 1997 PG Colomadu ditidurkan dan tahun 1998 digabung

dengan PG Tasikmadu menjadi PG Tasikmadu Afdeling Colomadu.

n.

Tahun 2005

Pada tanggal 18 Desember 2005 diresmikan berdirinya Agro Wisata

Sondokoro yang merupakan salah satu diversifikasi usaha dari PG Tasikmadu.

o.

Tahun 2007

Pada tanggal 11 Mei 2007 diresmikan alih proses PG Tasikmadu dari

Karbonasi menjadi Sulfitasi.

.

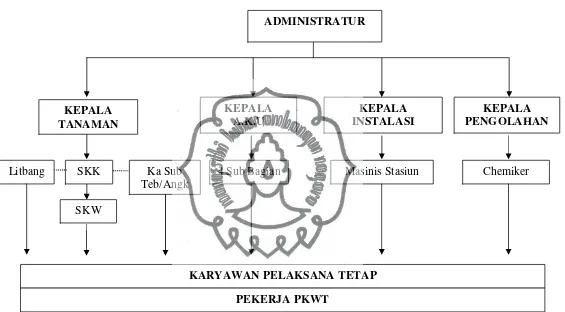

Gambar 1. Bagan Struktur Organisasi PG Tasikmadu Karanganyar

KEPALA

INSTALASI

KEPALA

PENGOLAHAN

KEPALA

A.K.U

KEPALA

TANAMAN

Litbang

SKW

SKK

Ka Sub

Teb/Angk

4 Sub Bagian

Masinis Stasiun

Chemiker

KARYAWAN PELAKSANA TETAP

PEKERJA PKWT

5

1.

Struktur Organisasi

Kegiatan usaha unit kerja PG Tasikmadu dikelola dan dipimpin oleh

Administratur dibantu oleh beberapa Kepala Bagian. Adapun susunan dan tugas

masing-masing jabatan pada PG Tasikmadu adalah sebagai berikut :

a.

Administratur

Administratur adalah pimpinan tertinggi dalam struktur organisasi PG

yang bertanggung jawab memimpin dan mengelola semua kegiatan usaha yang

meliputi perencanaan dan pelaksanaan seluruh operasional produksi, finansial dan

administrasi dengan efektif dan efisien. Administratur membawahi 4 Bagian

yaitu:

1.

Bagian Tanaman

Bagian tanaman bertanggungjawab dalam pengelolaan tanaman/kebun tebu

mulai dari persiapan lahan dan bibit sampai dengan penyediaan tebu sebagai

bahan baku di Pabrik Gula.

Bagian tanaman membawahi bagian-bagian berikut :

a.

Sinder kebun Kepala

1)

Bertanggungjawab atas Rayon Tertentu dan melakukan pengawasan

untuk meningkatkan ketertiban, efektivitas dan efisiensi dalam

rayonnya yang meliputi pembibitan, penanaman, pemeliharaan, tebang

dan angkut tebu.

2)

Mengkoordinir dan melakukan pembagian tugas kepada bawahannnya

untuk mencapai peningkatan produktivitas.

3)

Melakukan pembinaan kepada Petani Tebu Rakyat dalam rangka

penyediaan bahan baku yang diperlukan untuk mencapai target

produksi.

4)

Menyelenggarakan administrasi, arsip, dokumentasi dan statistik atas

seluruh hasil kegiatan dalam rayonnya.

b.

Sinder Kebun Wilayah

1)

Mengatur pelaksanaan aktivitas kebun untuk menghasilkan produksi

yang setinggi-tingginya baik kuantitas maupun kualitas.

2)

Mengelola sarana dan prasarana.

3)

Mengatur penyediaan tenaga kerja, membimbing, membina dan

mengendalikan untuk menjaga produktivitas kerja yang optimal.

4)

Menyelenggarakan administrasi, dokumentasi dan statistik atas

seluruh aktivitas dalam kebunnya.

c.

Sinder Kebun Percobaan/Penelitian dan Pengembangan (Litbang)

1)

Bekerjasama dengan Sinder Kebun Wilayah, berkewajiban mengawasi

penyelenggaraan kebun-kebun percobaan, pemeliharaan sampai

dengan penebangandan selanjutnya bekerjasama dengan Bagian

Pengolahan dalam penggilingan.

2)

Menyelenggarakan dan mempertanggungjawabkan pengambilan

contoh kemasakan tebu dengan dibantu Sinder Kebun Wilayah dan

Chemiker

3)

Bekerjasama dengan Bagian Pengolahan menyelenggarakan dan

mempertanggungjawabkan penggilingan contoh tebu serta analisa

kemasakan beserta administrasinya dengan baik dan benar.

4)

Melakukan analisa lori dalam rangka menjadi kualitas tebangan yang

baik dengan menilai hasil mutu tebangan secara berkala.

5)

Bekerjasama dengan Sinder Kebun Wilayah melakukan pencegahan

terhadap terjadinya serangan hama, penyakit serta tumbuhan

pengganggu lainnya.

6)

Bekerjasama dengan Sinder Kebun Wilayah menyelenggarakan Kebun

Bibit.

7)

Mengadakan penelitian dan pengembangan terhadap alat-alat

mekanisasi pertanian.

d.

Kepala Tebang dan Angkut

1)

Bertanggung jawab atas terselenggaranya efektivitas dan efisiensi

pelaksanaan teknis operasional tebang dan angkutan tebu.

2)

Merencanakan, menggunakan, memlihara, mengawasi keamanan dan

mengusulkan

penambahan

atau

pengurangan

alat-alat

kerja,

perlengkapa, sarana dan prasarana tebang dan angkutan tebu

3)

Menyelenggarakan rapat tebangan setiap hari dalam musim giling

2.

Bagian Instalasi

Dipimpin oleh seorang Kepala Instalasi yang bertanggung jawab mengelola

seluruh peralatan dan instalasi yang terdiri dari stasiun-stasiun :

a. Stasiun Gilingan

b. Stasiun Ketel

c. Stasiun Pemurnian

d. Stasiun Penguapan

e. Stasiun Masakan

f. Stasiun Puteran

g. Stasiun Listrik

h. Stasiun Besali

i. Stasiun Bangunan

j. Garasi/Kendaraan

k. Pompa Kebun/Pemadam

Kebakaran

Kepala Instalasi dibantu oleh Masinis yang bertugas :

1)

Bertanggung jawab atas kelancaran fungsi stasiun-stasiun secara optimal

terutama dalam musim giling.

2)

Menyusun daftar kebutuhan semua barang perlengkapan, bahan dan alat

lengkap dengan spesifikasi teknisnya serta melakukan evaluasi dan

pengawasan terhadap penggunaannya.

3)

Merencanakan investasi, rehabilitasi, dan eksploitasi beserta perhitungan

ekonomi tekniknya.

4)

Bertanggung jawab atas terpeliharanya barang investasi pabrik.

5)

Melakukan

koordinasi

pemeliharaan

(maintenance)

terhadap

peralatan/mesin-mesin sehingga dapat digunakan secara optimal dan

ekonomis.

6)

Bertanggung jawab atas keselamatan dan kesehatan kerja serta

menciptakan suasana kerja yang tenang dan kerjasama yang baik dengan

karyawan.

7)

Menyelenggarakan administrasi, arsip, dokumentasi dan statistik dalam

bagiannya.

3.

Bagian Pengolahan

Dipimpin oleh seorang Kepala Pengolahan yang bertanggung jawab terhadap

seluruh proses pengolahan tebu menjadi gula yang dalam pelaksanaan

tugasnya dibantu oleh beberapa Chemiker.

4.

Bagian Administrasi, Keuangan dan Umum (A.K.U)

Bagian A.K.U mempunyai tugas dan tanggung jawab memberikan pelayanan

kepada semua bagian yang ada di Pabrik Gula. Mengkompilir dan

mengkoordinasi dalam masalah keuangan dan ketenagakerjaan pada semua

bagian. Dipimpin oleh seorang Kepala Administrasi, Keuangan dan Umum

(Kepala A.K.U) dan dalam pelaksanaan tugasnya membawahi 4 (empat) Sub

Bagian atau urusan/seksi yang masing-masing dipimpin oleh seorang staf

yaitu :

a.

Sub Bagian Keuangan

1)

Menyusun Rencana Kerja Anggaran Perusahaan (RKAP)

2)

Mengurusi Administrasi

b.

Sub Bagian Pembukuan

Memcatat dan mengumpulkan semua bukti dalam pembukuan.

c.

Sub Bagian Hubungan Antar Kerja (HAK) dan Umum/SDM & Umum

Sub bagian H.A.K & Umum bertanggungjawab atas urusan

administrasi karyawan dan urusan-uruan umum. Semua ketentuan

mengenai Ketenagakerjaan telah tertuang dalam Perjanjian Kerja Bersama

(PKB) antara Direksi PT Perkebunan Nusantara IX (Persero) dengan

Serikat Pekerja Perkebunan Nusantara IX (SP BUN Nusantara IX). PKB

inilah

yang dijadikan pedoman untuk

seluruh urusan teknis

ketenagakerjaan di Pabrik Gula.

Sub Bagian H.A.K dan Umum bertanggungjawab atas ketertiban

administrasi kepegawaian seluruh karyawan di seluruh bagian Pabrik

Gula. Hal ini berkaitan erat dengan data-data kepegawaian karyawan yang

mencakup permasalahan golongan, masa kerja, hak-hak karyawan,

perhitungan masa bebas tugas, penetapan pension, sampai dengan

penghitungan santunan hari tua.

d.

Sub Bagian Gudang

Gudang dalam hal ini adalah gudang materialyang berfungsi untuk

menyimpan barang-barang, bahan-bahan dan perlengkapan yang

dibutuhkan Pabrik Gula untuk keperluan produksi selama musim giling

maupun kebutuhan rutin lainnya selama dalam musim giling maupun di

luar musim giling.

Gudang di PG Tasikmadu terdiri dari :

a.

Gudang Induk (Dalam)

Menyimpan barang-barang investasi, suku cadang mesin-mesin dan

instalasi, bahan-bahan pembantu pengolahan

b.

Gudang Luar

1)

Gudang pupuk

2)

Gudang alat-alat pertanian

3)

Gudang IDO/FO (minyak bakar)

4)

Gudang besi tua

5)

Gudang oil

6)

Gudang solar

7)

Gudang pipa-pipa

8)

Gudang gula catu karyawan

c.

Gudang Gula Produksi

Menyimpan gula hasil produksi

d.

Tanki Tetes

Menyimpan tetes hasil produksi

b.

Personalia

PG Tasikmadu mempunyai beberapa karyawan yang tergolong dalam

jenis karyawan yaitu :

a. Karyawan Pimpinan

= 43 orang

b. Karyawan Pelaksana

= 655 orang

c. Pekerja Musiman

= 679 orang

d. Pekerja dalam kesepakatan kerja :

- Luar musim giling

= 3 orang

- Dalam musim giling

= 739 orang

Pengupahan dilakukan dengan cara :

1)

Upah Harian

Upah harian diterapkan untuk bagian produksi dan upah dibayar setiap

minggu sekali.

2)

Upah Bulanan

Upah bulanan diterapkan untuk karyawan bagian administrasi dan staff,

pembayarannya setiap bulan sekali.

3)

Jam Kerja

Senin - Sabtu (Kecuali jumat)

: 07.00 – 14.00 WIB

Jumat (tanpa istirahat)

: 07.00 – 11.30 WIB

Istirahat

: 09.30 – 10.00 WIB

B.

LATAR BELAKANG MASALAH

Pertumbuhan dan perkembangan ekonomi yang pesat terutama untuk saat

ini menuntut perusahaan meningkatkan eksistensinya. Banyak hal yang dilakukan

perusahaan dalam peningkatan kualitas dengan merancang strategi manajemen

dan pengendalian yang sangat ketat. Pada umumnya, perusahaan didirikan dengan

tujuan untuk mencari laba yang sebesar-besarnya dari hasil operasi perusahaan.

Tetapi dengan melihat fenomena sekarang menunjukkan semakin besar tingkat

kinerja sebuah perusahaan maka semakin besar keuntungan yang diperoleh.

Laporan keuangan merupakan wujud pertanggungjawaban pengelola

perusahaan atas kekayaan yang diamanahkan oleh investor dan sebagai alat untuk

memperoleh informasi mengenai posisi keuangan serta hasil yang telah dicapai

oleh instansi yang bersangkutan. Dalam menyelenggarakan laporan keuangan

manajemen perusahaan menggunakan akuntansi sebagai bahasa komunikasi.

Penyusunan laporan keuangan yang berupa laporan laba rugi, neraca, perubahan

modal, dan arus kas dalam tiap periodenya merupakan salah satu disyaratkan oleh

Standar Akuntansi Indonesia untuk memenuhi kebutuhan informasi bagi para

pemakai laporan keuangan baik pemakai internal maupun eksternal. Dengan

membaca dan mempelajari laporan keuangan yang disusun tersebut para pemakai

dapat mendapatkan informasi yang kemudian dapat dipakai sebagai dasar

pengambilan keputusan ekonomi. Namun demikian, laporan keuangan yang

disusun dalam tiap periodenya tersebut memiliki keterbatasan-keterbatasan karena

di dalam penyusunannya didasarkan pada taksiran estimasi. Sehingga informasi

yang disediakan tidak sepenuhnya mampu memenuhi kebutuhan informasi para

pemakai sesuai dengan tujuan masing-masing (Munawir, 2004).

Agar informasi yang diperoleh dapat maksimal diperlukan analisis lebih

lanjut dengan menggunakan teknik analisis tertentu. Untuk itu penulis memilih

Pabrik Gula TASIKMADU, KARANGANYAR sebagai tempat penelitian

menganalisis laporan keuangan menggunakan teknik analisis yaitu Laporan

Keuangan Proforma. Laporan Keuangan Proforma adalah suatu teknik untuk

memproyeksikan kondisi keuangan untuk masa mendatang. Proyeksi laporan

keuangan terutama neraca dan laba rugi pada periode berikutnya akan terlihat

dengan menggunakan teknik ini. Dengan menggunakan data laporan keuangan

periode sebelumnya di tahun 2004, 2005 dan 2006 dapat diketahui proyeksi

periode mendatang yaitu 2007. Hasil proyeksi periode 2007 kemudian

dibandingkan dengan data laporan keuangan yang sebenarnya pada periode 2007

sehingga dapat diketahui seberapa besar perbedaannya dan perkembangan kinerja

keuangan serta faktor-faktor yang menyebabkan perbedaan tersebut. Dengan

demikian, akan diketahui dapat atau tidaknya penerapan teknik analisis ini pada

PG Tasikmadu Karanganyar.

Berdasarkan latar belakang masalah di atas, maka penulis bermaksud

memilih judul

PENERAPAN PROYEKSI ATAS LAPORAN KEUANGAN

PROFORMA TERHADAP LAPORAN KEUANGAN PG. TASIKMADU

KARANGANYAR

C.

PERUMUSAN MASALAH

Dalam perusahaan, laporan keuangan merupakan alat yang sangat penting

untuk memperoleh informasi sehubungan dengan posisi keuangan perusahaan.

Berdasarkan latar belakang masalah tersebut, penulis bermaksud merumuskan

masalah sebagai berikut:

1.

Berapa besar proyeksi laporan keuangan proforma periode 2007?

2.

Apakah laporan keuangan proforma dapat diterapkan pada PG Tasikmadu

Karanganyar?

D.

TUJUAN PENELITIAN

Penelitian dilakukan salah satunya mempunyai beberapa tujuan. Adapun

tujuan dari penelitian ini, sebagai berikut :

1.

Untuk mengetahui hasil proyeksi pada laporan keuangan proforma periode

2007.

2.

Untuk mengetahui dapat atau tidaknya laporan keuangan proforma diterapkan

pada PG Tasikmadu Karanganyar.

E.

MANFAAT PENELITIAN

1.

Bagi Penulis

Penelitian ini diharapkan dapat digunakan sebagai sarana mengaplikasikan

teori yang diperoleh selama perkuliahan dan media untuk mendapatkan

gambaran secara nyata dalam praktik yang sesungguhnya.

2.

Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan

untuk perbaikan perusahaan dalam hal kinerja pada periode berikutnya.

3.

Bagi Pembaca

Penelitian ini diharapkan menambah pengetahuan dan wawasan bagi para

pembaca serta dapat digunakan sebagai acuan pengembangan penelitian lebih

lanjut.

F.

SISTEMATIKA PENULISAN

Adapun sistematika penulisan Tugas Akhir nanti terdiri dari beberapa bab

yaitu sebagai berikut :

BAB I

PENDAHULUAN

Dalam bab ini meliputi: latar belakang masalah, perumusan

masalah, tujuan penelitian tugas akhir, manfaat penelitian tugas

akhir, metodologi penelitian.

BAB II

ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan menguraikan tentang tinjauan pustaka yang

sesuai dan relevan dengan masalah yang akan dibahas, dimulai

dari landasan teori yang kemudian membahas sampai ke

proyeksi atas laporan keuangan proforma dan faktor-faktor

yang menyebabkan perbedaan hasil proyeksi dengan laporan

keuangan perusahaan.

BAB III

TEMUAN

Dalam bab ini berisi tentang kelebihan dan kelemahan yang

sesuai dengan masalah yang dibahas.

BAB IV

PENUTUP

Dalam bab ini berisi tentang kesimpulan dan saran-saran dari

penulis.

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

BAB II

ANALISIS DATA DAN PEMBAHASAN

A.

TINJAUAN PUSTAKA

1.

Pengertian Akuntansi

Ditinjau dari sudut pemakaiannya akuntansi dapat didefinisikan

sebagai

“suatu disiplin yang menyatakan informasi yang diperlukan untuk

melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan

suatu organisasi”.

(Jusup, 2003: 4)

2.

Pengertian Laporan Keuangan

Laporan Keuangan merupakan hasil tindakan pembuatan ringkasan

data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan

untuk kepentingan manajemen dan pihak-pihak lain yang menaruh

perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

(Djarwanto, 1993: 5).

a.

Tujuan Laporan Keuangan

Tujuan laporan keuangan untuk tujuan umum adalah

memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban

(stewardship)

manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

(IAI, 2004: 4)

b.

Pemakai Laporan Keuangan

Pemakai laporan keuangan meliputi para investor dan calon

investor, kreditor (pemberi pinjaman), pemasok, kreditor usaha

lainnya, pelanggan, pemerintah, pemerintah dan lembaga lainnya,

karyawan dan masyarakat, dan shareholders (para pemegang saham).

(Prastowo, 2005: 3)

Para pemakai laporan keuangan ini menggunakan laporan

keuangan untuk memenuhi kebutuhan informasi yang berbeda, yang

meliputi :

1.

Investor

Para investor (dan penasihatnya) berkepentingan terhadap

resiko yang melekat dan hasil pengembangan dari investasi yang

dilakukannya. Investor ini membutuhkan informasi untuk

membantu menentukan apakah harus membeli, menahan atau

menjual investasi tersebut. Selain itu, mereka juga tertarik pada

informasi yang memungkinkan melakukan penilaian terhadap

kemampuan perusahaan dalam membayar dividen.

2.

Kreditor

(pemberi pinjaman)

Para kreditor tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

3.

Pemasok dan kreditor usaha lainnya

Tertarik dengan informasi yang memungkinkan mereka

untuk memutuskan apakah jumlah yang terutang akan dibayar

pada saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek dibanding

kreditor.

4.

Shareholders

(pemegang saham)

Para pemegang saham berkepentingan dengan informasi

mengenai kemajuan perusahaan, pembagian keuntungan yang akan

diperoleh dan penambahan modal untuk business plan selanjutnya.

5.

Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan atau bergantung pada

perusahaan.

6.

Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan

oleh karenanya berkepentingan dengan aktivitas perusahaan.

Selain itu mereka juga membutuhkan informasi untuk mengatur

aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai

dasar untuk menyusun statistik nasional dan statistik lainnya.

7.

Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya

tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan.

Mereka

juga tertarik pada informasi

yang

memungkinkan mereka melakukan penilaian atas kemampuan

perusahaan dalam memberikan balas jasa, manfaat pension dan

kesempatan kerja.

8.

Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam

berbagai cara, seperti pemberian kontribusi pada perekonomian

nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada para penanam modal domestik. Laporan

keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan

(trend)

dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

c.

Jenis Laporan keuangan

Jenis Laporan keuangan, meliputi :

1.

Neraca

Neraca

(balance sheet)

adalah laporan yang menunjukkan

keadaan keuangan suatu perusahaan pada suatu saat tertentu.

Daftar ini menunjukkan tentang kekayaan yang dipunyai

perusahaan serta sumber pembelanjaannya. Neraca menunjukkan

posisi keuangan perusahaan pada suatu saat tertentu. (Soemarso,

2004: 55)

2.

Laporan Laba Rugi

Laporan laba rugi

(income statement)

adalah ikhtisar

pendapatan dan beban suatu perusahaan untuk suatu jangka waktu

tertentu. Laporan laba rugi menunjukkan hasil usaha suatu

perusahaan dalam jangka waktu tertentu. (Soemarso, 2004: 55)

3.

Laporan Perubahan Modal

Laporan perubahan modal adalah ikhtisar tentang perubahan

modal suatu perusahaan yang terjadi selama jangka waktu tertentu.

(Soemarso, 2004: 54)

4.

Laporan Arus Kas

Laporan arus kas

(cash flow statement)

adalah laporan yang

mengikhtisarkan sumber kas yang tersedia untuk melakukan

kegiatan perusahaan serta penggunaannya selama suatu periode

tertentu. (Soemarso, 2004: 338)

5.

Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiap pos dalam neraca, laporan laba rugi, dan laporan

arus kas harus berkaitan dengan informasi yang terdapat dalam

catatan atas laporan keuangan. (SAK, 2004: 69)

d.

Analisis Laporan Keuangan

Analisis laporan keuangan

(financial statement analysis)

adalah

hubungan antara suatu angka dalam laporan keuangan dengan angka

lain yang mempunyai makna atau dapat menjelaskan arah perubahan

(trend)

suatu fenomena. (Jusup, 2003)

B.

PEMBAHASAN

Penelitian kali ini PT Perkebunan Nusantara IX (Persero) merupakan

induk perusahaan dari Pabrik Gula Tasikmadu. Dalam hal ini induk perusahaan

dan anak perusahaan menyusun laporan keuangan konsolidasi untuk mencapai

suatu kesatuan ekonomi. Dengan adanya laporan keuangan perusahaan dapat

mengetahui kondisi keuangan dan perubahan posisi keuangan dalam periode

tertentu.

Selain itu laporan keuangan bisa dipakai untuk menganalisis data masa

lalu dan kemudian memproyeksikan data tersebut ke masa depan. Teknik yang

digunakan untuk menganalisis kondisi keuangan PG Tasikmadu adalah laporan

keuangan proforma.

1.

Definisi Laporan Keuangan Proforma

Laporan keuangan proforma, yaitu suatu teknik untuk memproyeksikan

kondisi keuangan untuk masa mendatang. (Falikhatun dan Putri N., 2007:

40)

2.

Tujuan Laporan Keuangan Proforma

Pada umumnya, laporan keuangan mempunyai dua tujuan, yaitu :

1.

Menganalisis kondisi keuangan perusahaan di masa lalu dan masa

sekarang.

2.

Memproyeksikan kondisi keuangan (prestasi dan posisi keuangan)

perusahaan pada masa-masa mendatang. (Falikhatun dan Putri N.,

2007: 40)

3.

Metode Laporan Keuangan Proforma

Menurut Falikhatun dan Putri N. (2007: 40) penyusunan laporan

keuangan proforma memerlukan banyak asumsi (seperti tingkat

pertumbuhan penjualan, perilaku biaya dari sejumlah pos rekening, tingkat

investasi pada modal kerja dan aktiva tetap, dan lain-lain). Para

stakeholder

ingin melihat sensitivitas laporan keuangan proforma terhadap

perubahan-perubahan asumsi dan pengaruh asumsi-asumsi tersebut terhadap laporan

keuangan proforma.

Prosedur penyusunan laporan keuangan proforma meliputi beberapa

langkah:

1.

Memproyeksikan penjualan untuk sejumlah periode pada masa mendatang.

2.

Memproyeksikan biaya operasional (harga pokok penjualan, biaya penjualan

dan administrasi, biaya pajak di luar bunga) dan kemudian menerapkan

proyeksi pendapatan operasional.

3.

Memproyeksikan total aset, utang, dan modal saham yang diperlukan untuk

mendukung tingkat operasi yang diproyeksikan pada (1) dan (2).

4.

Menentukan biaya pendanaan

(financing cost)

dari utang pada (3) dan

kemudian menerapkan dari pendapatan operasional untuk memperoleh laba

bersih proyeksi.

5.

Menerapkan laporan aliran kas dari laporan keuangan yang diproyeksikan

(laporan laba rugi dan neraca)

Menurut Falikhatun dan Putri N. (2007: 41) memproyeksikan laporan

keuangan terbagi dalam :

A.

Memproyeksikan Laporan laba rugi

1.

Memproyeksikan Penjualan

Langkah pertama adalah dengan memproyeksikan penjualan, hasil

proyeksi penjualan ini kemudian dipakai untuk menurunkan

angka-angka dalam laporan keuangan proforma. Jika penjualan tumbuh dengan

relative stabil, maka tingkat pertumbuhan tersebut bisa dipakai untuk

memproyeksikan penjualan pada masa-masa mendatang.

2.

Memproyeksikan Biaya Operasional

Proyeksi biaya operasional tergantung pada asumsi perilaku biaya.

Jika analis bisa mengasumsikan biaya operasional mempunyai perilaku

sebagai biaya variable sepenuhnya, biaya operasional diproyeksikan

pada masa mendatang dengan menggunakan laporan keuangan

common-size

(proporsional). Biaya-biaya operasional seperti harga pokok

penjualan, biaya administrasi, diperoleh dengan mengalikan proporsinya

terhadap penjualan saat ini (untuk masing-masing komponen biaya)

dengan penjualan yang diproyeksikan.

B.

Memproyeksikan Neraca

Sesudah proyeksi penjualan dan laporan laba rugi dibuat, langkah

berikutnya adalah membuat proyeksi neraca. Cara yang paling mudah

membuat proyeksi ini dilakukan dengan memproyeksikan sisi kiri neraca

(sisi aktiva) terlebih dahulu, langkah selanjutnya menyusun komposisi yang

diinginkan untuk sisi kanan (pasiva atau pendanaan) neraca untuk tingkat

total asset yang diproyeksikan.

Ada dua pendekatan yang bisa dipakai untuk memproyeksikan aset :

1.

Memproyeksikan total aset, kemudian memproyeksikan neraca

common-size

untuk mengalokasikan total aset ke

komponen-komponennya.

2.

Memproyeksikan asset secara individual, kemudian menjumlahkan

aset-aset individual tersebut untuk memperoleh total aset.

Untuk memproyeksikan aset (baik total maupun individual), ada dua

cara yang dilakukan, yaitu :

1.

Memproyeksikan aset dengan menggunakan tingkat pertumbuhan.

2.

Memproyeksikan aset dengan menganggap perputaran aktiva konstan

untuk masa mendatang.

C.

Memproyeksikan Total Aset

Total aset bisa diproyeksikan dengan menggunakn pendekatan tingkat

pertumbuhan aset pada masa lalu. Apabila pertumbuhan rata-rata aset untuk

beberapa tahun diasumsikan sama, maka tingkat pertumbuhan aset yang

terjadi di masa mendatang diasumsikan sama.

D.

Memproyeksikan Aset Individual

Cara lain adalah dengan menggunakan metoda kedua yaitu

memproyeksi aset secara individual, kemudian menjumlahkan aset-aset

tersebut menjadi total aset. Untuk memproyeksi aset secara individual, sama

halnya seperti ketika memproyeksi total aset.

E.

Memproyeksikan Utang dan Modal Saham

Setelah sisi kiri neraca proforma selesai disusun, tahap berikutnya

adalah menyusun sisi kanan neraca (sisi pasiva). Cara untuk menyusun

komposisi pasiva adalah dengan menggunakan common-size sisi kanan.

Pendekatan ini diasumsikan apabila komposisi tersebut tidak berubah untuk

masa-masa mendatang.

4.

Perhitungan Menggunakan Laporan Keuangan Proforma

Dibawah ini akan disajikan laporan keuangan proforma PG Tasikmadu

Karanganyar periode 2007. Data yang digunakan dalam penelitian ini adalah

neraca dan laporan laba rugi. Beberapa langkah yang diperlukan untuk

mengetahui proyeksi pada periode berikutnya (tahun 2007) adalah sebagai

berikut ini :

1.

Dengan menghitung besar kenaikan / penurunan tahun 2007 dalam persen.

2.

Selanjutnya menghitung rata-rata pertahun dalam persen

3.

Kemudian menghitung proyeksi tahun mendatang (tahun 2007).

Terakhir,

setelah

melakukan

proyeksi

tahun

berikutnya

adalah

membandingkan data keuangan berupa neraca dan laporan laba rugi tahun 2007

dengan hasil proyeksi tahun 2007 yang telah dihitung menggunakan langkah di

atas.

Untuk mengetahui hasil proyeksi periode 2007, dapat dilihat dari laporan

keuangan proforma dengan beberapa langkah sebagai berikut :

1)

Dengan menghitung peningkatan atau penurunan per tahun. Menggunakan

rumus :

Tahun 2005 =

X

100%

2004

Tahun

2004

Tahun

-2005

Tahun

Tahun 2006 =

X

100%

2005

Tahun

2005

Tahun

-2006

Tahun

2)

Selanjutnya mencari rata-rata per tahun dalam persen. Dengan menggunakan

rumus :

Rata-rata =

2

2006

Tahun

2005

Tahun

+

3)

Kemudian menghitung proyeksi tahun mendatang (2007). Menggunakan

rumus:

Tahun 2007 = Tahun 2006 + (Rata-rata per tahun x Tahun 2006)

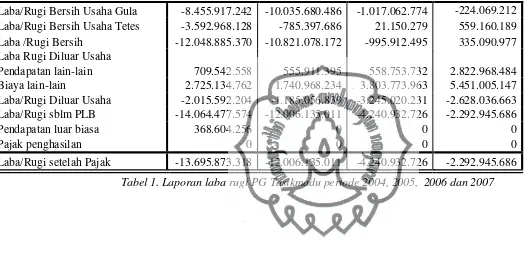

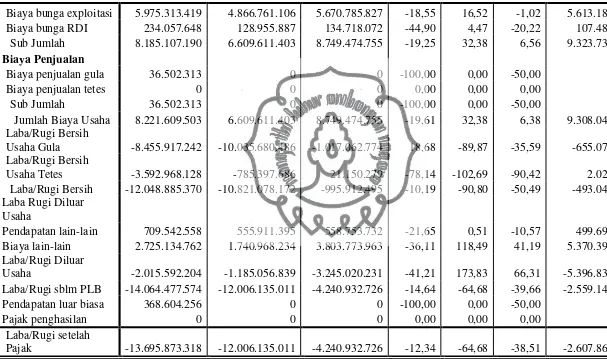

Dari laporan laba rugi PG Tasikmadu dari tahun 2004, 2005, 2006 dan 2007

akan dibandingkan dengan laporan keuangan proforma laporan laba rugi PG

Tasikmadu tahun 2007 yang terlihat pada 2 tabel di bawah ini.

31

2004

2005

2006

2007

(dlm Rp)

(dlm Rp)

(dlm Rp)

(dlm Rp)

POS-POS LABA RUGI

A

B

C

D

PENDAPATAN

Penjualan gula lokal

35.924.445.600

38.268.400.339 51.619.026.742

23.551.004.800

Penjualan tetes

5.235.919.570

4.962.274.950

3.226.176.120

6.544.567.628

Penjualan gula Impor

0

57.286.036.325 40.740.823.636

71.952.043.968

Jumlah pendapatan

41.160.365.170 100.516.711.614 95.586.026.498 102.047.616.396

HARGA POKOK PENJUALAN

GULA

Persediaan awal gula

13.722.548.681

6.150.718.958 10.806.304.908

3.393.701.940

Biaya produksi

Alokasi biaya :

Pimpinan & tata usaha

2.002.186.314

2.573.728.789

3.528.734.750

4.568.147.376

Tanaman

4.546.115.111

6.163.814.025

7.538.972.278

9.605.916.835

Tebang & angkut tebu

4.162.497.442

5.646.293.448

6.963.238.596

8.779.291.220

Pabrik & pengolahan

17.012.298.386

31.921.388.567 18.744.939.457

26.161.120.912

Penyusutan aktiva tetap PG

863.826.363

915.468.217

1.552.017.477

2.825.417.153

Sub Jumlah

28.586.923.616

47.220.693.046 38.327.902.558

51.939.893.496

Biaya Raw Sugar

0

0

0

0

Biaya gula import

0

56.415.398.651 38.886.932.871

65.737.415.024

Jumlah Biaya Produksi

28.586.923.616 103.636.091.697 77.214.835.429 117.677.308.520

Persediaan akhir gula

6.150.718.958

10.806.304.908

3.393.701.940

33.012.863.875

Jumlah Harga Pokok Penjualan

gula

36.158.753.339

98.980.505.747 84.627.438.397

88.058.146.585

3

0

Persediaan awal tetes

176.763.639

632.772.009

604.488.614

1.953.886.143

Biaya Produksi

Alokasi biaya :

Pimpinan & tata usaha

478.530.219

430.857.703

413.104.783

462.851.937

Tanaman

4.498.577.832

1.108.091.717

953.051.961

1.004.992.028

Tebang & angkut tebu

994.852.877

945.223.535

815.178.066

889.531.710

Pabrik & pengolahan

3.106.477.321

3.081.961.392

2.191.395.719

1.978.724.749

Penyusutan aktiva tetap PG

206.457.819

153.254.894

181.692.841

286.275.747

Sub Jumlah

9.284.896.068

5.719.389.241

4.554.423.370

4.622.376.171

Persediaan akhir tetes

632.772.009

604.488.614

1.953.886.143

590.854.875

Jumlah Harga Pokok Penjualan

Tetes

8.828.887.698

5.747.672.636

3.205.025.841

5.985.407.439

Jumlah Harga Pokok Penjualan

44.987.641.037 104.728.178.383 87.832.464.238

94.043.554.024

Laba/Rugi Kotor

-3.827.275.867

-4.211.466.769

7.753.562.260

8.004.062.372

BIAYA USAHA

Biaya umum & administrasi

Biaya kantor direksi

1.959.553.417

1.597.548.100

2.923.854.404

2.488.956.323

Penyusutan aktiva benda KD

16.182.706

16.346.310

20.116.452

16.967.331

Biaya bunga exploitasi

5.975.313.419

4.866.761.106

5.670.785.827

5.159.113.022

Biaya bunga RDI

234.057.648

128.955.887

134.718.072

0

Sub Jumlah

8.185.107.190

6.609.611.403

8.749.474.755

7.665.036.676

Biaya Penjualan

Biaya penjualan gula

36.502.313

0

0

3.934.719

Biaya penjualan tetes

0

0

0

0

Sub Jumlah

36.502.313

0

0

3.934.719

Jumlah Biaya Usaha

8.221.609.503

6.609.611.403

8.749.474.755

7.668.971.395

3

1

Tabel 1. Laporan laba rugi PG Tasikmadu periode 2004, 2005, 2006 dan 2007

Laba/Rugi Bersih Usaha Tetes

-3.592.968.128

-785.397.686

21.150.279

559.160.189

Laba /Rugi Bersih

-12.048.885.370 -10.821.078.172

-995.912.495

335.090.977

Laba Rugi Diluar Usaha

Pendapatan lain-lain

709.542.558

555.911.395

558.753.732

2.822.968.484

Biaya lain-lain

2.725.134.762

1.740.968.234

3.803.773.963

5.451.005.147

Laba/Rugi Diluar Usaha

-2.015.592.204

-1.185.056.839

-3.245.020.231

-2.628.036.663

Laba/Rugi sblm PLB

-14.064.477.574 -12.006.135.011

-4.240.932.726

-2.292.945.686

Pendapatan luar biasa

368.604.256

0

0

0

Pajak penghasilan

0

0

0

0

Laba/Rugi setelah Pajak

-13.695.873.318 -12.006.135.011

-4.240.932.726

-2.292.945.686

3

2

TAHUN

(Penurunan)

rata

Proyeksi

2004

2005

2006

2005

2006

2007

(dlm Rp)

(dlm Rp)

(dlm Rp)

(dlm

persen)

(dlm

persen)

(dlm

persen)

(dlm Rp)

RUGI

A

B

C

D

E

F

G

PENDAPATAN

Penjualan gula lokal

35.924.445.600

38.268.400.339

51.619.026.742

6,52

34,89

20,71

62.307.132.061

Penjualan tetes

5.235.919.570

4.962.274.950

3.226.176.120

-5,23

-34,99

-20,11

2.577.517.258

Penjualan gula Impor

0

57.286.036.325

40.740.823.636

0,00

-28,88

-14,44

34.857.491.192

Jumlah pendapatan

41.160.365.170

100.516.711.614

95.586.026.498

144,21

-4,91

69,65

162.162.741.833

HARGA POKOK

PENJUALAN

GULA

Persediaan awal gula

13.722.548.681

6.150.718.958

10.806.304.908

-55,18

75,69

10,26

11.914.692.620

Biaya produksi

0,00

0,00

0,00

0

Alokasi biaya :

0,00

0,00

0,00

0

Pimpinan & tata usaha

2.002.186.314

2.573.728.789

3.528.734.750

28,55

37,11

32,83

4.687.074.519

Tanaman

4.546.115.111

6.163.814.025

7.538.972.278

35,58

22,31

28,95

9.721.293.243

Tebang & angkut tebu

4.162.497.442

5.646.293.448

6.963.238.596

35,65

23,32

29,49

9.016.378.661

Pabrik & pengolahan

17.012.298.386

31.921.388.567

18.744.939.457

87,64

-41,28

23,18

23.089.953.058

Penyusutan aktiva

tetap PG

863.826.363

915.468.217

1.552.017.477

5,98

69,53

37,76

2.137.988.755

Sub Jumlah

28.586.923.616

47.220.693.046

38.327.902.558

65,18

-18,83

23,18

47.210.478.519

Biaya Raw Sugar

0

0

0

0,00

0,00

0,00

0

Biaya gula import

0

56.415.398.651

38.886.932.871

0,00

-31,07

-15,54

32.845.778.431

3

3

Produksi

28.586.923.616

103.636.091.697

77.214.835.429

262,53

-25,49

118,52

168.728.101.706

Persediaan akhir gula

6.150.718.958

10.806.304.908

3.393.701.940

75,69

-68,60

3,55

3.514.120.127

Jumlah Harga Pokok

Penjualan gula

36.158.753.339

98.980.505.747

84.627.438.397

173,74

-14,50

79,62

152.006.877.755

TETES

0,00

0

Persediaan awal tetes

176.763.639

632.772.009

604.488.614

257,98

-4,47

126,75

1.370.697.824

Biaya Produksi

0,00

0

Alokasi biaya :

0,00

0

Pimpinan & tata usaha

478.530.219

430.857.703

413.104.783

-9,96

-4,12

-7,04

384.016.740

Tanaman

4.498.577.832

1.108.091.717

953.051.961

-75,37

-13,99

-44,68

527.230.467

Tebang & angkut tebu

994.852.877

945.223.535

815.178.066

-4,99

-13,76

-9,37

738.768.238

Pabrik & pengolahan

3.106.477.321

3.081.961.392

2.191.395.719

-0,79

-28,90

-14,84

1.866.135.006

Penyusutan aktiva

tetap PG

206.457.819

153.254.894

181.692.841

-25,77

18,56

-3,61

175.139.714

Sub Jumlah

9.284.896.068

5.719.389.241

4.554.423.370

-38,40

-20,37

-29,38

3.216.109.236

Persediaan akhir tetes

632.772.009

604.488.614

1.953.886.143

-4,47

223,23

109,38

4.091.045.258

Jumlah Harga Pokok

Penjualan Tetes

8.828.887.698

5.747.672.636

3.205.025.841

-34,90

-44,24

-39,57

1.936.843.686

Jumlah Harga Pokok

Penjualan

44.987.641.037

104.728.178.383

87.832.464.238

132,79

-16,13

58,33

139.065.272.201

Laba/Rugi Kotor

-3.827.275.867

-4.211.466.769

7.753.562.260

10,04

-284,11

-137,03

-2.871.444.491

BIAYA USAHA

Biaya umum &

administrasi

Biaya kantor direksi

1.959.553.417

1.597.548.100

2.923.854.404

-18,47

83,02

32,27

3.867.491.876

Pnystn aktv benda KD

16.182.706

16.346.310

20.116.452

1,01

23,06

12,04

22.537.986

3

4

Biaya bunga RDI

234.057.648

128.955.887

134.718.072

-44,90

4,47

-20,22

107.480.852

Sub Jumlah

8.185.107.190

6.609.611.403

8.749.474.755

-19,25

32,38

6,56

9.323.733.543

Biaya Penjualan

Biaya penjualan gula

36.502.313

0

0

-100,00

0,00

-50,00

0

Biaya penjualan tetes

0

0

0

0,00

0,00

0,00

0

Sub Jumlah

36.502.313

0

0

-100,00

0,00

-50,00

0

Jumlah Biaya Usaha

8.221.609.503

6.609.611.403

8.749.474.755

-19,61

32,38

6,38

9.308.049.173

Laba/Rugi Bersih

Usaha Gula

-8.455.917.242

-10.035.680.486

-1.017.062.774

18,68

-89,87

-35,59

-655.073.900

Laba/Rugi Bersih

Usaha Tetes

-3.592.968.128

-785.397.686

21.150.279

-78,14

-102,69

-90,42

2.026.869

Laba/Rugi Bersih

-12.048.885.370

-10.821.078.172

-995.912.495

-10,19

-90,80

-50,49

-493.042.594

Laba Rugi Diluar

Usaha

Pendapatan lain-lain

709.542.558

555.911.395

558.753.732

-21,65

0,51

-10,57

499.691.091

Biaya lain-lain

2.725.134.762

1.740.968.234

3.803.773.963

-36,11

118,49

41,19

5.370.390.681

Laba/Rugi Diluar

Usaha

-2.015.592.204

-1.185.056.839

-3.245.020.231

-41,21

173,83

66,31

-5.396.837.111

Laba/Rugi sblm PLB

-14.064.477.574

-12.006.135.011

-4.240.932.726

-14,64

-64,68

-39,66

-2.559.148.498

Pendapatan luar biasa

368.604.256

0

0

-100,00

0,00

-50,00

0.00

Pajak penghasilan

0

0

0

0,00

0,00

0,00

0.00

Laba/Rugi setelah

[image:36.842.92.699.109.468.2]Pajak

-13.695.873.318

-12.006.135.011

-4.240.932.726

-12,34

-64,68

-38,51

-2.607.865.619

Tabel 2. Laporan Keuangan Proforma Laporan Laba Rugi PG Tasikmadu Karanganyar

3

5

37

Dilihat dari kedua tabel diatas, dapat diperbandingkan beberapa hal diantaranya:

1.

Pendapatan mengalami perubahan naik dan turun tiap tahunnya dari tahun 2004

sampai tahun 2007. Pada tahun 2004 sampai 2005 naik dari 41.160.365.170

menjadi 100.516.711.614. Untuk tahun 2005 sampai 2006 turun dari

100.516.711.614 menjadi 95.586.026.498. Tahun 2006 menuju tahun 2007

pendapatan naik dari 95.586.026.498 menjadi 102.047.616.396. Selisih antara

pendapatan periode 2007 dengan proyeksi tahun 2007 sebesar 60.115.125.437.

Pendapatan periode 2005 mengalami kenaikan sebesar 144,21% dan periode

2006 menurun sebesar 4,91%. Rata-rata dua tahun (periode 2006 dan 2007)

adalah naik 69,65%. Proyeksi menunjukkan pendapatan meningkat pada tahun

2007 sebesar 162.162.741.833 terlihat dari naiknya penjualan gula lokal tiap

tahun dan penurunan yang tidak terlalu besar pada penjualan tetes dan penjualan

impor gula. Proyeksi tersebut berbeda pada pendapatan yang sebenarnya di

tahun 2007 dimana terjadi selisih yang disebabkan oleh harga gula yang selalu

berubah sesuai kebijakan pemerintah dan perusakan tanaman oleh hama

sehingga penjualan gula lokal turun dan pabrik harus meningkatkan penjualan

tetes dan penjualan impor gula untuk tahun 2007.

2.

Harga Pokok Penjualan peningkatan dan penurunan di tiap periodenya. Pada

tahun 2004 sampai 2005 naik dari 44.987.641.037 menjadi 104.728.178.383.

Tahun 2005 sampai 2006 turun dari 104.728.178.383 menjadi 87.832.464.238.

Untuk tahun 2006 ke 2007 naik dari 87.832.464.238 menjadi 94.043.554.024..

Harga Pokok Penjualan tahun 2005 mengalami persentase kenaikan sebesar

132,79% dan tahun 2006 menurun sebesar 16,13%. Rata-rata dua tahun

(periode 2006 dan 2007) naik sebesar 58,33%. Selisih antara harga pokok

penjualan periode 2007 dengan proyeksi tahun 2007 sebesar 45.021.718.177.

Proyeksi

harga

pokok

penjualan

tahun

2007

meningkat

menjadi

139.065.272.201 terlihat dari naiknya harga pokok penjualan gula tiap tahun.

Adanya selisih begitu besar pada Harga Pokok Penjualan periode 2007 dengan

proyeksi periode 2007 dikarenakan pada kenyataan yang terjadi di pabrik

banyak gula yang terjual dan minimnya penjualan tetes periode sebelumnya

sehingga persediaan awal gula periode 2007 menurun dan persediaan awal tetes

periode 2007 meningkat sedangkan untuk persediaan akhir gula periode 2007

meningkat disebabkan minimnya gula yang terjual akibat harga gula pada saat

itu naik. Pada persediaan akhir tetes periode 2007 menurun disebabkan

banyaknya tetes yang dijual di industri kimia untuk keperluan pembuatan

etanol, metanol dan spiritus. Penyebab lain adalah pengeluaran untuk

biaya-biaya gula dan tetes mengalami peningkatan terutama pada Biaya Tanaman,

Biaya Tebang dan Angkut Tebu, serta Biaya Pabrik dan Pengolahan.

3.

Pada Biaya Usaha terjadi perubahan pula tiap tahunnya. Tahun 2006 sampai

2007 turun dari 8.749.474.755 menjadi 7.668.971.395. Pada tahun 2004 sampai

2005 naik dari 8.221.609.503 menjadi 6.609.611.403. Untuk tahun 2005

sampai 2006 turun dari 6.609.611.403 menjadi 8.749.474.755. Biaya Usaha

periode 2005 mengalami penurunan sebesar 19,61% dan periode 2006

meningkat sebesar 32,38%. Rata-rata dua tahun (tahun 2006 dan 2007) adalah

naik 6,38%. Proyeksi biaya usaha periode 2007 meningkat menjadi

9.308.049.173. Terjadi selisih yang tidak terlalu besar untuk neraca pada biaya

usaha periode 2007 dengan proyeksi periode 2007 sebesar 1.639.077.778

dikarenakan pada pabrik hampir semua biaya administrasi dan umum tidak

mengeluarkan biaya-biaya yang terlalu besar.

4.

Pada laporan laba rugi tahun 2007 terjadi rugi setelah pajak sebesar

2.292.945.686. Laporan keuangan proforma menunjukkan persentase

penurunan dari tahun 2004 sampai 2005 dan tahun 2005 sampai 2006 sebesar

12,34% dan 64,68%. Rata-rata dua tahun turun sebesar 38,51%. Proyeksi rugi

setelah pajak periode 2007 sebesar 2.607.865.619. Selisih antara rugi setelah

pajak pada neraca dengan proyeksi rugi setelah pajak adalah 314.919.933. Dari

hasil tersebut terlihat adanya perubahan pada rugi setelah pajak dimana terjadi

penurunan tiap tahun yang disebabkan peningkatan kinerja pabrik semakin

membaik tiap tahunnya.

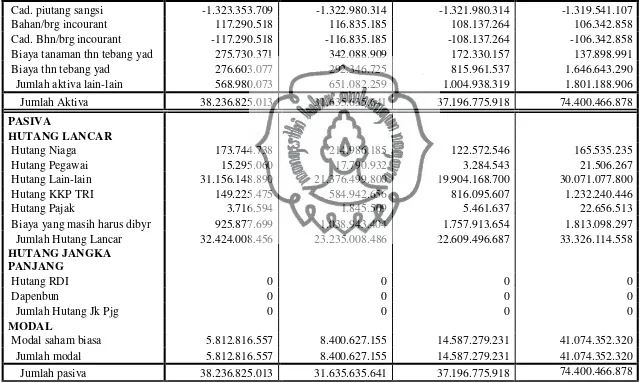

Selanjutnya adalah membandingkan neraca PG Tasikmadu Karanganyar tahun

2004, 2005, 2006 dan 2007 dengan laporan keuangan proforma neraca PG

Tasikmadu Karanganyar, yang tertera pada 2 tabel di bawah ini.

40

2004

2005

2006

2007

(dlm Rp)

(dlm Rp)

(dlm Rp)

(dlm Rp)

POS-POS NERACA

A

B

C

D

AKTIVA

AKTIVA LANCAR

Kas

7.322.258

680.539

1.958.431

9.960.753

Bank

256.436.045

676.119.362

38.126.149

275.117.101

Piutang Usaha

7.976.742.312

7.769.666.190

12.158.406.389

7.136.107.926

Piutang Pegawai

258.022.632

181.606.735

1.522.734.350

475.095.631

Piutang JPP

510.721.443

158.514.452

0

71.930.200

Piutang lain-lain

1.113.191.611

382.003.531

906.808.272

621.159.265

Persediaan hasil produksi

17.783.490.967

11.410.793.522

5.347.588.083

33.603.718.750

Persediaan bhn/brg prlgkpn

1.448.986.650

741.258.360

500.072.959

1.054.796.237

Biaya tanaman thn tebang

sethn yad

2.254.475.804

2.906.554.883

4.521.103.000

5.126.516.932

Biaya non tanaman thn tebang

sethn yad

245.638.661

81.934.828

291.830.925

1.593.842.018

Jumlah aktiva lancar

31.855.028.383

24.309.132.402

25.288.628.558

49.968.244.813

AKTIVA TETAP

Bangunan & rumah

182.659.060

182.659.060

172.187.877

172.187.877

Akumulasi penystn bangunan

& rumah

-178.706.700

-179.776.337

-170.374.799

-171.444.436

Gedung & penataran

1.112.467.896

1.335.130.849

1.510.578.318

1.977.690.782

Akumulasi penystn gedung &

penataran

-1.013.452.391

-1.034.091.550

-1.017.492.140

-1.075.757.938

3

9

Akumulasi penystn mesin &

instalansi

-40.189.823.994

-40.638.528.769

-42.301.131.498

-41.489.027.909

Jalan & jembatan

159.358.562

299.058.562

299.058.562

299.058.562

Akumulasi penystn jalan &

jembatan

-152.498.651

-167.520.629

-175.510.849

-183.491.098

Alat pengangkutan

1.136.963.516

1.227.469.902

1.129.844.176

1.129.844.176

Akumulasi penystn alat

pengangkutan

-1.136.963.447

-1.102.269.839

-1.035.942.488

-1.067.242.488

Alat pertanian

168.053.666

168.053.665

168.053.665

168.053.665

Akumulasi penystn alat

pertanian

-168.053.626

-168.053.626

-168.053.597

-168.053.597

Inventaris kantor & rumah

287.235.689

287.235.689

287.235.689

287.235.689

Akumulasi penystn inventaris

kantor & rumah

-287.235.512

-287.235.512

-287.235.100

-287.235.100

Aktiva tak berujud

299.534.910

299.534.910

299.534.910

299.534.910

Akumulasi penyusutan aktiva

tak berujud

-233.540.576

-245.521.970

-257.503.364

-269.484.758

Jumlah aktiva tetap

5.812.816.557

6.675.420.980

10.903.209.041

22.631.033.159

AKTIVA LAIN-LAIN

Aktiva non operasional

1.806.338.954

2.480.075.217

4.675.649.375

6.778.104.123

Akumulasi penystn aktiva Non

operasional

-1.487.857.114

-2.160.222.605

-4.105.472.354

-6.293.765.532

Aktiva non produktif

713.505.799

713.505.799

768.925.169

768.925.169

Akumulasi pnystn aktv non

produktif

-713.505.799

-713.505.799

-768.925.169

-768.925.169

Piut. usaha jk pjg

16.646.625

16.646.625

16.646.625

16.646.625

Piut. sangsi

1.323.353.709

1.322.980.314

1.321.980.314

1.319.541.107

4

0

Bahan/brg incourant

117.290.518

116.835.185

108.137.264

106.342.858

Cad. Bhn/brg incourant

-117.290.518

-116.835.185

-108.137.264

-106.342.858

Biaya tanaman thn tebang yad

275.730.371

342.088.909

172.330.157

137.898.991

Biaya thn tebang yad

276.603.077

292.346.725

815.961.537

1.646.643.290

Jumlah aktiva lain-lain

568.980.073

651.082.259

1.004.938.319

1.801.188.906

Jumlah Aktiva

38.236.825.013

31.635.635.641

37.196.775.918

74.400.466.878

PASIVA

HUTANG LANCAR

Hutang Niaga

173.744.738

214.986.185

122.572.546

165.535.235

Hutang Pegawai

15.295.060

17.790.932

3.284.543

21.506.267

Hutang Lain-lain

31.156.148.890

21.376.499.800

19.904.168.700

30.071.077.800

Hutang KKP TRI

149.225.475

584.942.656

816.095.607

1.232.240.446

Hutang Pajak

3.716.594

1.845.509

5.461.637

22.656.513

Biaya yang masih harus dibyr

925.877.699

1.038.943.404

1.757.913.654

1.813.098.297

Jumlah Hutang Lancar

32.424.008.456

23.235.008.486

22.609.496.687

33.326.114.558

HUTANG JANGKA

PANJANG

Hutang RDI

0

0

0

0

Dapenbun

0

0

0

0

Jumlah Hutang Jk Pjg

0

0

0

0

MODAL

Modal saham biasa

5.812.816.557

8.400.627.155

14.587.279.231

41.074.352.320

Jumlah modal

5.812.816.557

8.400.627.155

14.587.279.231

41.074.352.320

[image:42.842.79.722.111.494.2]Jumlah pasiva

38.236.825.013

31.635.635.641

37.196.775.918

74.400.466.878

Tabel 3. Neraca PG Tasikmadu periode 2004. 2005. 2006 dan 2007

4

1

TAHUN

Kenaikan

(Penurunan)

rata

(persen)

Proyeksi

2004

2005

2006

2005

2006

2007

(dlm Rp)

(dlm Rp)

(dlm Rp)

(dlm

persen)

(dlm

persen)

(dlm

persen)

(dlm Rp)

POS-POS NERACA

A

B

C

D

E

F

G

AKTIVA

AKTIVA LANCAR

Kas

7.322.258

680.539

1.958.431

-90,71

187,78

48,54

2.908.961

Bank

256.436.045

676.119.362

38.126.149

163,66

-94,36

34,65

51.336.669

Piutang Usaha

7.976.742.312

7.769.666.190 12.158.406.389

-2,60

56,49

26,94

15.434.462.905

Piutang Pegawai

258.022.632

181.606.735

1.522.734.350

-29,62

738,48

354,43

6.919.784.861

Piutang JPP

510.721.443

158.514.452

0

-68,96

-100,00

-84,48

0

Piutang lain-lain

1.113.191.611

382.003.531

906.808.272

-65,68

137,38

35,85

1.231.891.025

Persediaan hasil

produksi

17.783.490.967

11.410.793.522

5.347.588.083

-35,83

-53,14

-44,49

2.968.697.195

Persediaan bhn/brg

prlgkpn

1.448.986.650

741.258.360

500.072.959

-48,84

-32,54

-40,69

296.592.585

Biaya tanaman thn

tebang sethn yad

2.254.475.804

2.906.554.883

4.521.103.000

28,92

55,55

42,24

6.430.642.220

Biaya non tanaman thn

tebang sethn yad

245.638.661

81.934.828

291.830.925

-66,64

256,17

94,77

568.384.921

Jumlah aktiva lancar

31.855.028.383

24.309.132.402 25.288.628.558

-23,69

4,03

-9,83

22.802.894.548

AKTIVA TETAP

Bangunan & rumah

182.659.060

182.659.060

172.187.877

0,00

-5,73

-2,87

167.252.423

4

2

rumah

-178.706.700

-179.776.337

-170.374.799

0,60

-5,23

-2,32

-166.429.744

Gedung & penataran

1.112.467.896

1.335.130.849

1.510.578.318

20,02

13,14

16,58

1.761.002.517

Akumulasi penystn

gedung & penataran

-1.013.452.391

-1.034.091.550

-1.017.492.140

2,04

-1,61

0,22

-1.019.686.378

Mesin & instalansi

45.826.818.155

46.699.276.575 52.449.959.679

1,90

12,31

7,11

56.178.654.485

Akumulasi penystn

mesin & instalansi

-40.189.823.994

-40.638.528.769

-42.301.131.498

1,12

4,09

2,60 -43.402.581.426

Jalan & jembatan

159.358.562

299.058.562

299.058.562

87,66

0,00

43,83

430.141.827

Akumulasi penystn

jalan & jembatan

-152.498.651

-167.520.629

-175.510.849

9,85

4,77

7,31

-188.340.918

Alat pengangkutan

1.136.963.516

1.227.469.902

1.129.844.176

7,96

-7,95

0,00

1.129.883.431

Akumulasi penystn alat

pengangkutan

-1.136.963.447

-1.102.269.839

-1.035.942.488

-3,05

-6,02

-4,53

-988.968.871

Alat pertanian

168.053.666

168.053.665

168.053.665

0,00

0,00

0,00

168.053.665

Akumulasi penystn alat

pertanian

-168.053.626

-168.053.626

-168.053.597

0,00

0,00

0,00

-168.053.583

Inventaris kantor &

rumah

287.235.689

287.235.689

287.235.689

0,00

0,00

0,00

287.235.689

Akumulasi penystn

inventaris kantor &

rumah

-287.235.512

-287.235.512

-287.235.100

0,00

0,00

0,00

-287.234.894

Aktiva tak berujud

299.534.910

299.534.910

299.534.910

0,00

0,00

0,00

299.534.910

Akumulasi penyusutan

aktiva tak berujud

-233.540.576

-245.521.970

-257.503.364

5,13

4,88

5,01

-270.391.787

Jumlah aktiva tetap

5.812.816.557

6.675.420.980 10.903.209.041

14,84

63,33

39,09

15.164.911.061

AKTIVA LAIN-LAIN

Aktiva non operasional

1.806.338.954

2.480.075.217

4.675.649.375

37,30

88,53

62,91

7.617.263.383

4

3

aktiva Non operasional

-1.487.857.114

-2.160.222.605

-4.105.472.354

45,19

90,05

67,62

-6.881.567.528

Aktiva non produktif

713.505.799

713.505.799

768.925.169

0,00

7,77

3,88

798.787.119

Akumulasi pnystn aktv

non produktif

-713.505.799

-713.505.799

-768.925.169

0,00

7,77

3,88

-798.787.119

Piut. usaha jk pjg

16.646.625

16.646.625

16.646.625

0,00

0,00

0,00

16.646.625

Piut. sangsi

1.323.353.709

1.322.980.314

1.321.980.314

-0,03

-0,08

-0,05

1.321.294.188

Cad. piutang sangsi

-1.323.353.709

-1.322.980.314

-1.321.980.314

-0,03

-0,08

-0,05

-1.321.294.188

Bahan/brg incourant

117.290.518

116.835.185

108.137.264

-0,39

-7,44

-3,92

103.902.167

Cad. Bhn/brg incourant

-117.290.518

-116.835.185

-108.137.264

-0,39

-7,44

-3,92

-103.902.167

Biaya tanaman thn

tebang yad

275.730.371

342.088.909

172.330.157

24,07

-49,62

-12,78

150.308.343

Biaya thn tebang yad

276.603.077

292.346.725

815.961.537

5,69

179,11

92,40

1.569.906.936

Jumlah aktiva lain-lain

568.980.073

651.082.259

1.004.938.319

14,43

54,35

34,39

1.350.529.644

Jumlah Aktiva

38.236.825.013

31.635.635.641 37.196.775.918

-17,26

17,58

0,16

37.255.316.870

PASIVA

HUTANG LANCAR

Hutang Niaga

173.744.738

214.986.185

122.572.546

23,74

-42,99

-9,62

110.775.523

Hutang Pegawai

15.295.060

17.790.932

3.284.543

16,32

-81,54

-32,61

2.213.454

Hutang Lain-lain

31.156.148.890

21.376.499.800 19.904.168.700

-31,39

-6,89

-19,14

16.094.833.107

Hutang KKP TRI

149.225.475

584.942.656

816.095.607

291,99

39,52

165,75

2.168.786.268

Hutang Pajak

3.716.594

1.845.509

5.461.637

-50,34

195,94

72,80

9.437.653

Biaya yang masih harus

dibyr

925.877.699

1.038.943.404

1.757.913.654

12,21

69,20

40,71

2.473.505.749

Jumlah Hutang Lancar

32.424.008.456

23.235.008.486 22.609.496.687

-28,34

-2,69

-15,52

19.101.382.295

4

4

PANJANG

Hutang RDI

0.00

0.00

0.00

0,00

0,00

0,00

0.00

Dapenbun

0.00

0.00

0.00

0,00

0,00

0,00

0.00

Jumlah Hutang Jk Pjg

0.00

0.00

0.00

0,00

0,00

0,00

0.00

MODAL

[image:46.842.92.728.108.356.2]

Modal saham biasa

5.812.816.557

8.400.627.155 14.587.279.231

44,52

73,65

59,08

23.205.747.916

Jumlah modal

5.812.816.557

8.400.627.155 14.587.279.231

44,52

73,65

59,08

23.205.747.916

Jumlah pasiva

38.236.825.013

31.635.635.641 37.196.775.918

-17,26

17,58

0,16

37.255.316.870

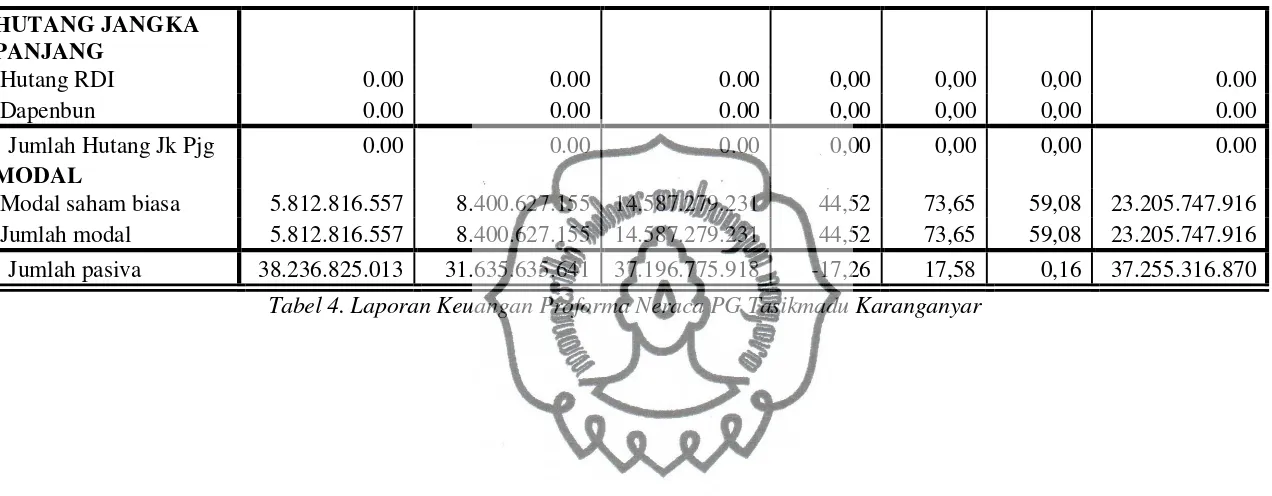

Tabel 4. Laporan Keuangan Proforma Neraca PG Tasikmadu Karanganyar

4

5

Dilihat dari kedua tabel neraca diatas, maka dapat diketahui beberapa hal yaitu :

1.

Secara keseluruhan total aktiva tahun 2007 adalah 74.400.466.878. Angka

tersebut lebih besar dari tahun-tahun sebelumnya. Proyeksi total aktiva tahun

2007 sebesar 37.255.316.870. Selisih antara total aktiva periode 2007 dengan

proyeksi total aktiva tahun 2007 adalah 37.14