EFEKTIVITAS SISTEM PENYAMPAIAN SPT TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX DI KANTOR PELAYANAN PAJAK PRATAMA

BOYOLALI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh : Andri Dwi Prasetyo

NIM F3409005

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ii

DI KANTOR PELAYANAN PAJAK PRATAMA BOYOLALI

Andri Dwi Prasetyo F3409005

The objectives of research are to find out whether or not the annual notification (SPT) system through Drop Box in KPP Pratama Boyolali (Boyolali Pratama Tax Service Office) has been effective, to find out the contribution of Drop Box to annual notification revenue, and to find out the obstacles emerging and the attempt of coping with such the obstacles.

The procedure of research was conducted by comparing the theory and the actual practice in the field. Methods of collecting data the writer used were interview with the employees of KPP Pratama Boyolali concerning Drop Box and library study by studying the literature relevant to the theme of study. In addition, the writer also used a descriptive quantitative data analysis technique for effectiveness and contribution.

The result of the research was that Drop Box facilitated the Taxpayers in delivering their annual notification and contributing to the percentage Taxpayer’s compliance, and accelerating the annual notification delivery process. But not all Drop Box was effective and the annual notification processing system using Drop Box was more complicated.

The conclusion of this research was that the delivery system of Income Tax Annual Notification through Drop Box in KPP Pratama Boyolali was generally considered as having been effective, the contribution of Drop Box to Annual Notification revenue in KPP Pratama Boyolali increased over years. The obstacles included: lack of socialization, too wide work area of Drop Box, and Drop Box system bring about new burden to the officer.

Based on the result of research, the writers recommended that there should be a clear mechanism to determine the location of Drop Box, two boxes should be prepared in each location of Drop Box, and the socialization should be increased.

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “EFEKTIVITAS SISTEM PENYAMPAIAN SPT

TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX DI KANTOR

PELAYANAN PAJAK PRATAMA BOYOLALI” telah disetujui oleh Dosen

Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program Studi

Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret.

Surakarta, Juni 2012

Disetujui dan diterima oleh

Pembimbing

Ahmad Ridwan, S.E., Ak

iv

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Perpajakan

Surakarta, 2012

Tim Penguji Tugas Akhir

1. Sri Suranta, S.E., M.Si., Ak., BKP (...)

NIP. 19720305 199702 1 001

Penguji

2. Ahmad Ridwan, S.E., Ak (...)

NRP. 340700001

v

MOTTO DAN PERSEMBAHAN

Motto:

J Masa depan itu dibeli oleh masa sekarang. ~ Samuel Johnson

J Kebahagiaan terbesar dalam hidup ini adalah bila kita berhasil melakukan apa yang menurut

orang lain tidak dapat kita lakukan. ~ walter beganhot

J Kurang semangat mengakibatkan lebih banyak kegagalan dibanding kurangnya kebijaksanaan

atau kemahiran. ~ Flower A. Newhouse

J Kunci sukses adalah mengisi batin degan pikiran-pikian kepercayaan, keyakinan, & kepastian,

lenyapkan pikiran ragu-ragu & pikiran ketidak percayaan diri ~ kahlil Gibran

J Semakin ingin menunjukan diri kita agar diakui, dihormati, maka semakin tertekan, tegang dan

melelahkan bathin, dan biasanya makin tak disukai.

J Siapapun yang merindukan sukses, maka harus bertanya pada dirinya seberapa jauh dan

sungguh-sungguh untuk berjuang, karena tiada kesuksesan tanpa perjuangan.

Penulis persembahkan kepada:

- Ayah dan Ibu tercinta

- Kakak tersayang

- Teman-teman & Sahabat terkasih

- Almamaterku

KATA PENGANTAR

vi

SPT Tahunan Pajak Penghasilan Melalui Drop Box di KPP Pratama Boyolali”

ini dengan baik dan tepat waktu.

Penyusunan Laporan Tugas Akhir ini dilakukan sebagai syarat tugas akhir

perkuliahan pada Program Studi Diploma III Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penyusunan Laporan Tugas Akhir ini penulis banyak mendapat

bimbingan dan masukan dari berbagai pihak dalam menyelesaikan kesulitan yang

ditemui, terutama karena terbatasnya kemampuan dan pengetahuan penulis. Untuk

itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Allah SWT, yang selalu melimpahkan rahmat serta karunia-Nya.

2. Bapak, ibu dan kakak tercinta, yang selalu memberikan kasih sayang,

motivasi, semangat serta do’a.

3. Bapak Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

4. Bapak Drs. Hanung Triatmoko, Msi., Ak selaku Ketua Program Studi

Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

5. Bapak Ahmad Ridwan, S.E., Ak, selaku dosen pembimbing yang telah

meluangkan banyak waktu untuk memberikan bimbingan serta pengarahan

vii

6. Keluarga Besar KPP Pratama Boyolali, Bapak Indra Susila, Bapak Wahono,

Bapak Agus Salim, Bapak Bagus, Bapak Arifin, Bapak Handoyo, Bapak

Ladiyono, Ibu Indaryati, Ibu Sudiyati, Ibu Yuni, Husein, dan seluruh pegawai

Kantor Pelayanan Pajak Pratama Boyolali yang telah memberikan banyak

pengalaman, pengarahan, serta bimbingan selama penulis melakukan magang.

Ilmu dan nasihat yang diberikan sangat berguna bagi penulis.

7. Untuk teman-teman kampus di kelas Perpajakan A dan B angkatan 2009,

terima kasih buat kebersamaannya, senang mengenal kalian semua.

8. Untuk teman-teman satu bimbingan & seperjuangan : Alfian & Tyas terima

kasih atas masukan & kerjasamanya.

9. Untuk semua pihak yang sudah membantu dalam penulisan Laporan Tugas

Akhir ini yang tidak bisa disebutkan satu per satu.

Penulis menyadari sepenuhnya atas kekurangan dan jauh dari

kesempurnaan dalam penulisan Laporan Tugas Akhir ini. Kritik dan saran yang

bersifat membangun akan penulis terima dengan senang hati. Penulis berharap

Laporan Tugas Akhir ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Cukup sekian sepatah kata dari penulis, terima kasih.

Wassalamu’alaikum Wr.Wb

Surakarta, Juni 2012

Penulis

DAFTAR ISI

viii

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN...1

B. LATAR BELAKANG MASALAH...9

C. RUMUSAN MASALAH...13

D. TUJUAN PENELITIAN...13

E. MANFAAT PENELITIAN...14

F. METODE PENELITIAN...15

BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA...20

B. PEMBAHASAN...31

BAB III TEMUAN A. KELEBIHAN...40

ix BAB IV PENUTUP

A. KESIMPULAN...44

B. SARAN...45

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

x

Tabel II.5 Jumlah SPT Tahunan dan Jumlah SPT Tahunan melalui Drop Box ... 36

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

xii 5. Lembar Penilaian Magang;

6. Memo Magang;

7. Surat Edaran Direktur Jenderal Pajak Nomor 15 Tahun 2009 Tentang

Penggunaan Drop Box Sebagai Media Penyampaian SPT Tahunan dan

Spanduk Sosialisasinya;

8. Peraturan Direktur Jenderal Pajak Nomor 1 Tahun 2010 Tentang Perubahan

Atas Peraturan Direktur Jenderal Pajak Nomor 19 Tahun 2009 Tentang Tata

Cara Penerimaan dan Pengolahan SPT Tahunan;

9. Peraturan Direktur Jenderal Pajak Nomor 48 Tahun 2011 Tentang Perubahan

Kedua Atas Peraturan Direktur Jenderal Pajak Nomor 19 Tahun 2009

Tentang Tata Cara Penerimaan dan Pengolahan SPT Tahunan;

10. Rekap Penerimaan SPT Tahunan Melalui Drop Box;

ii ABSTRACT

EFEKTIVITAS SISTEM PENYAMPAIAN SPT TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX DI KANTOR PELAYANAN PAJAK PRATAMA

BOYOLALI

Andri Dwi Prasetyo F3409005

The objectives of research are to find out whether or not the annual notification (SPT) system through Drop Box in KPP Pratama Boyolali (Boyolali Pratama Tax Service Office) has been effective, to find out the contribution of Drop Box to annual notification revenue, and to find out the obstacles emerging and the attempt of coping with such the obstacles.

The procedure of research was conducted by comparing the theory and the actual practice in the field. Methods of collecting data the writer used were interview with the employees of KPP Pratama Boyolali concerning Drop Box and library study by studying the literature relevant to the theme of study. In addition, the writer also used a descriptive quantitative data analysis technique for effectiveness and contribution.

The result of the research was that Drop Box facilitated the Taxpayers in delivering their annual notification and contributing to the percentage Taxpayer’s compliance, and accelerating the annual notification delivery process. But not all Drop Box was effective and the annual notification processing system using Drop Box was more complicated.

The conclusion of this research was that the delivery system of Income Tax Annual Notification through Drop Box in KPP Pratama Boyolali was generally considered as having been effective, the contribution of Drop Box to Annual Notification revenue in KPP Pratama Boyolali increased over years. The obstacles included: lack of socialization, too wide work area of Drop Box, and Drop Box system bring about new burden to the officer.

Based on the result of research, the writers recommended that there should be a clear mechanism to determine the location of Drop Box, two boxes should be prepared in each location of Drop Box, and the socialization should be increased.

iii

DI KANTOR PELAYANAN PAJAK PRATAMA BOYOLALI

Andri Dwi Prasetyo F3409005

Tujuan dari penelitian ini adalah untuk mengetahui apakah sistem penyampaian SPT Tahunan melalui Drop Box di KPP Pratama Boyolali sudah efektif, untuk mengetahui seberapa besar kontribusi Drop Box terhadap penerimaan SPT Tahunan dan untuk mengetahui kendala-kendala apa saja yang muncul dan upaya untuk mengatasi kendala tersebut.

Langkah penelitian ini dilakukan dengan membandingkan antara teori dan praktek di lapangan atau pada sebenarnya. metode pengumpulan data yang digunakan penulis adalah dengan metode wawancara dengan karyawan di KPP Pratama Boyolali terkait dengan Drop Box, dan metode studi kepustakaan dengan mempelajari literatur yang berhubungan dengan tema penelitian ini. Selain itu penulis juga menggunakan teknik analisis data kuantitatif, Deskriptif, Efektivitas dan Kontribusi.

Hasil dari penelitian ini adalah Drop Box memberikan kemudahan kepada Wajib Pajak dalam menyampaikan SPT Tahunannya, berkontribusi meningkatkan persentase kepatuhan Wajib Pajak dan mempercepat proses penyampaian SPT Tahunan. Tetapi tidak semua Drop Box efektif dan sistem pengolahan SPT Tahunan melalui Drop Box lebih rumit.

Kesimpulan dari penelitian ini adalah Sistem penyampaian SPT Tahunan Pajak Penghasilan melalui Drop Box di KPP Pratama Boyolali secara umum dianggap sudah efektif, kontribusi Drop Box terhadap penerimaan SPT Tahunan di KPP Pratama Boyolali setiap tahunnya terus meningkat, kendalanya antara lain kurangnya sosialisasi, wilayah kerja Drop Box yang terlalu luas dan sistem Drop Box menimbulkan beban baru bagi petugas.

Berdasarkan hasil penelitian, penulis memberikan beberapa saran yaitu harus ada mekanisme yang jelas dalam menentukan lokasi Drop Box, menyiapkan dua kotak disetiap lokasi Drop Box, menambah sosialisasi.

1 BAB I PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Kantor Pelayanan Pajak Pratama Boyolali

Kantor Pelayanan Pajak Pratama Boyolali (KPP Pratama

Boyolali) didirikan berdasarkan Peraturan Menteri Keuangan Republik

Indonesia Nomor 55/PMK.01/2007 tanggal 31 Mei 2007 tentang

perubahan atas Peraturan Menteri Keuangan Nomor

132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Pajak dan mulai beroperasi pada tanggal 30

Oktober 2007 sesuai dengan Keputusan Direktur Jenderal Pajak

Nomor KEP-141/PJ/2007 tanggal 03 Oktober 2007 tentang Penerapan

Organisasi dan Saat Mulai Beroperasinya Kantor Wilayah Direktorat

Jenderal Pajak Jawa Tengah II dan Kantor Wilayah Direktorat Jenderal

Pajak Daerah Istimewa Yogyakarta, serta Kantor Pelayanan Pajak

Pratama dan Kantor Penyuluhan, Pelayanan dan Konsultasi Perpajakan

di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah

I, Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah II dan

Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa

Sebelum KPP Pratama Boyolali berdiri, di Kabupaten Boyolali

telah berdiri Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB).

Kantor ini menangani administrasi Pajak Bumi dan Bangunan (PBB)

dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang

wilayah kerjanya meliputi Kabupaten Boyolali dan Kabupaten Sragen.

Untuk penanganan Pajak Pertambahan Nilai (PPN) dan Pajak Barang

Mewah (PPnBM) Kabupaten Boyolali ditangani oleh KPP Pratama

Surakarta.

Dengan adanya modernisasi dan reorganisasi di lingkungan

Direktorat Jenderal Pajak, maka fungsi kerja instansi vertikal seperti

KPP, KP PBB, Karipka (Kantor Pemeriksaan dan Penyidikan Pajak)

serta KP4 (Kantor Penyuluhan dan Pengamatan Potensi Perpajakan)

digabungkan menjadi KP2KP (Kantor Penyuluhan, Pelayanan, dan

Konsultasi Perpajakan) dan KPP Pratama. Dengan adanya peraturan

dari Dirjen Pajak, maka di Boyolali dibangunlah KPP Pratama

Boyolali yang terletak di Jalan Solo – Boyolali Km.24, Mojosongo,

Boyolali.

2. Wilayah Kerja Kantor Pelayanan Pajak Pratama Boyolali

Kantor Pelayanan Pajak Pratama Boyolali yang terletak di Jalan

Solo – Boyolali Km 24, Mojosongo, Boyolali, wilayah kerjanya

melayani seluruh Kabupaten Boyolali. Letak geografis Kabupaten

3

Lintang Selatan. Kabupaten Boyolali berada pada ketinggian 100 –

1500 meter diatas permukaan laut. Wilayah ini terdiri dari 19

kecamatan, diantaranya adalah:

a. Kecamatan Boyolali;

b. Kecamatan Mojosongo;

c. Kecamatan Teras;

d. Kecamatan Banyudono;

e. Kecamatan Sawit;

f. Kecamatan Sambi;

g. Kecamatan Ngemplak;

h. Kecamatan Simo;

i. Kecamatan Nogosari;

j. Kecamatan Klego;

k. Kecamatan Andong;

l. Kecamatan Karanggede;

m. Kecamatan Wonosegoro;

n. Kecamatan Kemusu;

o. Kecamatan Juwangi;

p. Kecamatan Ampel;

q. Kecamatan Musuk;

r. Kecamatan Cepogo;

Untuk batas-batas wilayah Boyolali, di sebelah utara berbatasan

dengan Kabupaten Semarang dan Kabupaten Grobogan. Bagian

sebelah timur berbatasan dengan Kabupaten Karanganyar, Kabupaten

Sukoharjo, Kabupaten Sragen dan Kota Surakarta. Untuk wilayah di

bagian selatan berbatasan langsung dengan Kabupaten Klaten dan

provinsi DIY Yogyakarta. Sedangkan di sebelah barat batasnya adalah

Kabupaten Magelang dan Kabupaten Semarang. Wilayah Kabupaten

Boyolali membentang sepanjang 48 km dari barat sampai ke timur dan

54 km dari utara ke selatan.

3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Boyolali Struktur organisasi Kantor Pelayanan Pajak Pratama Boyolali

adalah sebagai berikut:

a. Kepala Kantor;

b. Subbag Umum;

c. Seksi PDI;

d. Seksi Pelayanan;

e. Seksi Penagihan;

f. Seksi Pemeriksaan;

g. Seksi Ekstensifikasi Perpajakan;

h. Seksi Pengawasan dan Konsultasi.

Untuk mengetahui lebih jelas tentang Struktur Organisasi KPP

4. Deskripsi Tugas Jabatan Struktural a. Kepala Kantor

Tugas dari seorang kepala kantor adalah mengelola pelaksanaan,

penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang

perpajakan dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

b. Subbagian Umum

Tugas yang dilaksanakan bagian umum diantaranya melaksanakan

pelayanan kesekretariatan dengan cara mengatur kegiatan tata

usaha dan kepegawaian, keuangan, rumah tangga, serta

perlengkapan untuk menunjang kelancaran tugas Kantor Pelayanan

Pajak.

c. Seksi PDI

Kegiatan yang dilakukan oleh seksi PDI adalah pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman

dokumen perpajakan, pelayanan dukungan teknis komputer,

pemantauan aplikasi e-SPT dan e-filing serta penyiapan laporan

kinerja.

d. Seksi Pelayanan

Tugas pada seksi pelayanan antara lain melaksanakan penetapan

dan penerbitan produk hukum perpajakan, pengadministrasian

dokumen dan berkas perpajakan, penerimaan dan pengolahan surat

7

perpajakan, pelaksanaan registrasi wajib pajak, dan kerjasama

perpajakan sesuai ketentuan yang berlaku.

e. Seksi Penagihan

Kegaiatan yang dilaksanakan oleh seksi penagihan antara lain

menatausahakan urusan piutang pajak, penundaan dan angsuran

tunggakan pajak, penagihan aktif, usulan penghapusan piutang

pajak, serta penyimpanan dokumen-dokumen penagihan sesuai

ketentuan yang berlaku.

f. Seksi Pemeriksaan

Kegiatan yang dilakukan oleh seksi pemeriksaan diantaranya

menyusun rencana pemeriksaan, pengawasan pelaksanaan aturan

pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak serta administrasi pemeriksaan pajak lainnya.

g. Seksi Ekstensifikasi Perpajakan

Tugas dari seksi ektensifikasi perpajakan adalah melaksanakan

pengamatan potensi perpajakan, pencarian data dari pihak ketiga,

pendataan objek dan subjek pajak, penilaian objek pajak dalam

rangka ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

h. Seksi Pengawasan dan Konsultasi

Tugas yang dilaksanakan oleh seksi pengawasan dan konsultasi

antara lain melaksanakan pengawasan kepatuhan kewajiban

dan konsultasi teknis perpajakan, penyusunan profil wajib pajak,

analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam

rangka melakukan intensifikasi, dan melakukan evaluasi hasil

banding berdasarkan ketentuan yang berlaku.

5. Visi dan Misi Direktorat Jenderal Pajak a. Visi :

“Menjadi institusi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi”.

b. Misi :

“Menghimpun penerimaan pajak negara berdasarkan

Undang-Undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui

sistem administrasi perpajakan yang efektif dan efisien”.

6. Nilai – Nilai Direktorat Jenderal Pajak

Nilai yang diterapkan dalam Direktorat Jenderal Pajak adalah:

a. Integritas

“Menjalankan tugas dan pekerjaan dengan selalu memegang teguh

kode etik dan prinsip-prinsip moral, yang diterjemahkan dengan

9

b. Profesionalisme

“Memiliki kompetensi dibidang profesi dan menjalankan tugas dan

pekerjaan sesuai dengan kompetensi, kewenangan, serta

norma-norma profesi, etika dan sosial”.

c. Inovasi

“Memiliki pemikiran yang bersifat terobosan dan/atau alternatif

pemecahan masalah yang kreatif, dengan memperhatikan aturan dan

norma yang berlaku”.

d. Teamwork

“Memiliki kemampuan untuk bekerjasama dengan orang atau pihak

lain, serta membangun network untuk menunjang tugas dan

pekerjaan”.

B. LATAR BELAKANG MASALAH

Pada saat ini negara berkembang seperti Indonesia tengah

gencar-gencarnya melaksanakan pembangunan di segala bidang baik ekonomi,

sosial, politik, hukum maupun di bidang pendidikan untuk meningkatkan

kesejahteraan rakyat. Untuk dapat melaksanakan pembangunan tersebut

diperlukan pendanaan yang memadai. Berdasarkan Anggaran Pendapatan

dan Belanja Negara (APBN), sumber penerimaan negara terbesar berasal

dari sektor perpajakan. Pada APBN tahun 2009, penerimaan pajak tercatat

naik menjadi Rp742,7 triliun, lalu pada APBN tahun 2011 pendapatannya

naik lagi menjadi sebesar Rp850,2 triliun. Kemudian pada RAPBN 2012,

jumlahnya diperkirakan akan mengalami kenaikan menjadi Rp1.019,3

triliun. Jadi, dalam 5 tahun terakhir penerimaan pajak rata-rata sekitar 70

persen dari total pendapatan negara (www.depkeu.go.id). Oleh karena itu,

pengoptimalan penerimaan pajak sangat diperlukan untuk menyediakan

pendanaan yang memadai bagi pembangunan.

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, S.H. adalah

iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang

langsung dapat ditujukan dan digunakan untuk membayar pengeluaran

umum (Suandy, 2008). Sistem perpajakan Indonesia menganut sistem Self

Assesment System yang telah dianut sejak terjadi reformasi perpajakan

atau Tax Reform pada tahun 1983 sebagai pengganti dari Official

Assesment System (Suandy, 2008). Self Assesment System adalah sistem

yang memberikan wewenang kepada wajib pajak untuk menentukan,

menghitung, menyetor,dan melaporkan sendiri pajak yang terutang sesuai

dengan peraturan perundang-undangan yang berlaku (Ilyas dan Burton,

2008). Kondisi ini memungkinkan masyarakat untuk tidak membayar

pajak dan bahkan melakukan kecurangan. Hal ini menuntut kepatuhan

oleh wajib pajak yang tinggi dalam menyelenggarakan kewajiban

11

Tolak ukur kinerja Direktorat Jenderal Pajak (DJP) tahunan selalu

diukur dari dua hal yaitu penyampaian target penerimaan pajak dan

persentase kepatuhan Wajib Pajak yang melaporkan SPT Tahunan.

Direktorat Jenderal Pajak dituntut untuk melayani pelaporan SPT Tahunan

secara baik dalam rangka pencapaian target kepatuhan pelaporan SPT.

Penyampaian SPT Tahunan melalui Drop Box adalah agenda

tahunan Direktorat Jenderal Pajak yang memberikan kemudahan bagi

Wajib Pajak dalam menyampaikan SPT Tahunannya. Drop Box adalah

suatu kotak yang digunakan untuk menyampaikan SPT tahunan Pajak

Penghasilan oleh wajib pajak. Kotak – kotak tersebut diletakkan di tempat-

tempat umum yang strategis dan didampingi oleh petugas KPP, yang

selanjutnya petugas tersebut akan memberikan tanda terima bukti bahwa

Wajib pajak telah melaporkan SPT tahunan pajak penghasilan ke dalam

kotak tersebut. Dalam Surat Edaran No. SE-15/PJ/2009 tentang

penggunaan Drop Box sebagai media penyampaian SPT Tahunan dan

spanduk sosialisasinya, Drop Box adalah panjang 50 cm, lebar 37 cm,

tinggi 80 cm, dengan pembatas ditengahnya. Bahan dapat dibuat dari

kardus, triplek, atau bahan lain yang dapat membentuk kotak (box).

Drop Box sendiri hanya bersifat sementara karena Drop Box hanya

suatu sarana yang diberikan Direktorat Jenderal Pajak untuk

menyampaikan SPT tahunan. Dengan harapan tidak ada antrian panjang di

pelaksanaannya adalah terjadi penumpukan wajib pajak yang ingin

melaporkan SPT tahunannya. Hal ini dikarenakan wajib pajak cenderung

melaporkan SPT tahunannya pada hari-hari terakhir batas akhir pelaporan.

Mekanisme Drop Box untuk penyampaian SPT Tahunan

merupakan bentuk revolusi dan percepatan pelayanan publik. Revolusi

pelayanan diperlukan karena Wajib Pajak tidak perlu mengantri di Kantor

Pelayanan Pajak untuk menyetorkan SPT Tahunan. Wajib Pajak bisa

menyampaikan SPT di Mall dan Kantor Pemerintahan. Bahkan Direktorat

Jenderal Pajak juga menempatkan Drop Box di lokasi Wajib Pajak

bekerja untuk menyampaikan SPT Tahunannya. Konsep Drop Box

merupakan wujud dari reformasi perpajakan dimana pemerintah

mengharapkan besarnya partisipasi masyarakat dalam meningkatkan

kepatuhan perpajakan di Indonesia.

Fasilitas Drop Box bertujuan untuk memudahkan wajib pajak

dalam melaporkan SPT Tahunannya, namun sebaliknya bagi petugas pajak

menyebabkan beban baru dengan adanya Drop Box karena petugas harus

mengelompokkan SPT yang masuk dalam wilayahnya dan mengirimkan

SPT yang terdaftar di KPP lain. Serta petugas harus mengembalikan lagi

dan atau meminta kelengkapan bilamana SPT yang telah diterima tidak

lengkap atau salah dalam memasukkan datanya. Dalam pelaksanaannya,

seharusnya kemudahan ini dapat dimanfaatkan oleh para wajib pajak.

Namun tidak sedikit yang belum tau apa Drop Box itu. Faktanya,

13

diletakkan di tempat-tempat umum sangat sedikit. Bahkan cenderung tidak

ada yang datang menyampaikan di box-box yang sudah disediakan.

Berdasarkan penjelasan diatas, maka penulis berminat untuk

membahas tentang “EFEKTIVITAS SISTEM PENYAMPAIAN SPT

TAHUNAN PAJAK PENGHASILAN MELALUI DROP BOX DI

KANTOR PELAYANAN PAJAK PRATAMA BOYOLALI”.

C. RUMUSAN MASALAH

Berdasarkan uraian latar belakang diatas, maka rumusan masalah

yang dapat diambil adalah sebagai berikut:

1. Apakah sistem penyampaian SPT Tahunan melalui Drop Box di KPP

Pratama Boyolali sudah efektif?

2. Seberapa besar kontribusi Drop Box terhadap penerimaan SPT

Tahunan di KPP Pratama Boyolali?

3. Apa saja kendala-kendala yang muncul dalam sistem penyampaian

SPT Tahunan melalui Drop Box di KPP Pratama Boyolali serta

upaya-upaya apa saja yang diperlukan dalam menghadapi kendala tersebut?

D. TUJUAN PENELITIAN

1. Untuk mengetahui apakah sistem penyampaian SPT Tahunan melalui

2. Untuk mengetahui seberapa besar kontribusi Drop Box terhadap

penerimaan SPT Tahunan di KPP Pratama Boyolali.

3. Untuk mengetahui kendala-kendala apa saja yang dapat mempengaruhi

peningkatan atau penurunan dalam sistem penyampaian SPT melalui

Drop Box di KPP Pratama Boyolali dan bagaimana upaya-upaya yang

dilakukan dalam menghadapi kendala tersebut.

E. MANFAAT PENELITIAN 1. Bagi KPP Pratama Boyolali

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran

untuk KPP Pratama Boyolali agar sistem penyampaian SPT tahunan

lebih efektif.

2. Bagi penulis

Hasil penelitian ini dapat menambah pengetahuan dan wawasan

mengenai sistem penyampaian SPT tahunan melalui Drop Box.

3. Bagi masyarakat dan pembaca

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan,

referensi, dasar penelitian selanjutnya, dan informasi tambahan dengan

pokok permasalahan yang sama.

Diharapkan melalui penelitian ini dapat memberikan informasi kepada

masyarakat luas tentang kemudahan-kemudahan yang diberikan

15

F. METODE PENELITIAN

Metodologi penelitian merupakan unsur yang mutlak yang harus

ada dalam suatu penelitian. Metodologi pada hakekatnya memberikan

pedoman tentang cara-cara seorang ilmuwan mempelajari, menganalisis,

dan memahami lingkungan-lingkungan yang dihadapi (Soekanto, 1984).

Dalam suatu penelitian untuk memperoleh hasil yang valid dan

nyata, maka diperlukan adanya metodologi. Dimana metodologi

mempunyai fungsi untuk memberikan patokan atau pedoman dalam

menganalisis, mempelajari, dan memahami keadaan yang dihadapi peneliti

dalam suatu penelitian (Soekanto, 1984).

1. Objek Penelitian

Objek penelitian yang diambil penulis yaitu efektivitas sistem

penyampaian SPT tahunan melalui Drop Box di Kantor Pelayanan

Pajak Pratama Boyolali.

2. Jenis Data

Menurut Supranto (1981) dalam bukunya Metode Ramalan Kuantitatif

untuk perencanaan menyatakan bahwa jenis data dibedakan menjadi

dua:

a. Data Primer

Adalah data yang dikumpulkan dan diolah sendiri oleh suatu

organisasi atau perorangan.

b. Data Sekunder

Adalah data yang diperoleh oleh suatu organisasi atau perusahaan

dalam bentuk yang sudah jadi berupa publikasi.

3. Sumber Data

Sumber data menurut Moleong (2002) dalam bukunya metode

penelitian kualitatif menyatakan bahwa “Sumber data yang pertama

dalam penelitian kualitatif adalah kata-kata dan tindakan yang

selebihnya adalah data tambahan seperti dokumen dan lain-lain”.

Sumber data yang digunakan penulis dalam penelitian ini adalah:

a. Sumber Data Primer

Data ini diperoleh dengan cara wawancara langsung pada bagian

pelayanan di Kantor Pelayanan Pajak Pratama Boyolali dan Data

Wajib Pajak yang menyampaikan SPT Tahunan.

b. Sumber Data Sekunder

Data sekunder yang diambil penulis untuk penelitian ini adalah:

1) Gambaran umum tentang Kantor Pelayanan Pajak (KPP)

Pratama Boyolali.

2) Buku serta literatur lain yang berkaitan dengan tema penelitian

ini.

4. Teknik Pengumpulan Data

Dalam penyusunan tugas akhir ini, penulis menggunakan beberapa

17

a. Wawancara

Wawancara adalah proses memperoleh keterangan untuk

tujuan penelitian dengan cara tanya jawab sambil tatap muka

antara si penanya atau pewawancara dengan si penjawab atau

responden dengan menggunakan alat yang dinamakan panduan

wawancara (Nazir,1988).

Dengan metode wawancara, penulis dapat bertanya secara

langsung kepada pegawai KPP Pratama Boyolali mengenai jumlah

wajib pajak terdaftar, jumlah wajib pajak yang menyampaikan SPT

tahunan baik yang melalui Drop Box maupun yang langsung

datang ke KPP, kontribusi Drop Box terhadap penerimaan SPT

tahunan, serta kendala-kendala yang muncul dalam penyampaian

melalui Drop Box.

b. Studi kepustakaan

Pengumpulan data dan informasi dengan cara menelaah

buku-buku literatur, peraturan perpajakan yang berkaitan dengan

tema, serta literatur lain yang berkaitan dengan penyusunan Tugas

Akhir ini.

c. Teknik Analisis Data

1) Metode Deskriptif

Bertujuan untuk mendeskripsikan apa yang saat ini

mencatat, menganalisis, dan menginterpretasikan

kondisi-kondisi yang sekarang ini terjadi atau ada. Dengan kata lain,

penelitian deskriptif bertujuan untuk memperoleh

informasi-informasi mengenai keadaan saat ini dan melihat kaitan antara

variabel-variabel yang ada (Mardalis, 2004).

2) Metode Kuantitatif

Data kuantitatif adalah data yang berbentuk angka

(Supranto, 1981).

Hal ini digunakan untuk menganalisis besarnya efektifitas

sistem penyampaian SPT tahunan melalui Drop Box dan

menganalisis besarnya kontribusi Drop Box terhadap

penerimaan SPT Tahunan di KPP Pratama Boyolali.

3) Metode Efektivitas

Efektivitas menurut Jones dan Pendlebury (1996) dalam

tugas akhir Devi (2011) adalah suatu ukuran keberhasilan atau

kegagalan dari organisasi dalam mencapai suatu tujuan.

19

Untuk mengukur tingkat keefektifan digunakan

indikator sebagai berikut:

a) Persentase 0% - 40% (sangat tidak efektif)

b) Persentase 40% - 60% (tidak efektif)

c) Persentase 60% - 80% (cukup efektif)

d) Persentase 80% - 100% (efektif)

4) Metode Kontribusi

Untuk mengetahui seberapa besar kontribusi Drop Box

terhadap penerimaan SPT Tahunan di KPP Pratama Boyolali

maka digunakan rumus sebagai berikut:

Kontribusi=

20 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA 1. Efektivitas dan Kontribusi

a. Pengertian Efektivitas

1) Efektivitas adalah suatu ukuran keberhasilan atau kegagalan dari

organisasi dalam mencapai suatu tujuan (Jones dan Pendlebury,

1996).

2) Menurut Kamus Besar Bahasa Indonesia Efektivitas adalah

keadaan yang berpengaruh terhadap keberhasilan tentang usaha

atau tindakan.

Untuk mengetahui sesuatu yang dikatakan efektif harus

diperlukan suatu indikator sebagai tolak ukur. Untuk mengukur

keefektivan digunakan indikator sebagai berikut (Jones dan

Pendlebury, 1996):

1) Persentase 0% - 40% (sangat tidak efektif)

2) Persentase 40% - 60% (tidak efektif)

3) Persentase 60% - 80% (cukup efektif)

21

b. Pengertian Kontribusi

Menurut Kamus Besar Bahasa Indonesia pengertian kontribusi

adalah sumbangan sehingga kontribusi disini diartikan sebagai

sumbangan yang diberikan oleh Drop Box terhadap penerimaan SPT

Tahunan Pajak Penghasilan.

2. Pajak

a. Pengertian Pajak

Apabila membahas pengertian pajak, banyak para ahli yang

memberikan batasan tentang pajak, beberapa pengertian pajak yang

dikemukakan para ahli adalah sebagai berikut:

1) Menurut Prof. Dr. Rochmat Soemitro, S.H.

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan tiada mendapatkan jasa

timbal (kontraprestasi) secara langsung dapat ditujukan dan

digunakan untuk membayar pengeluaran umum” (Suandy, 2008).

2) Menurut Prof. Dr. P. J. A. Andriani

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk

tugas negara yang menyelenggarakan pemerintahan” (Waluyo,

2010).

3) Menurut Dr. N. J. Feldmann

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang

kepada penguasa (menurut norma-norma yang ditetapkannya

secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum”

(Resmi, 2009).

b. Fungsi Pajak

Terdapat dua fungsi pajak (Resmi, 2009) yaitu:

1) Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

2) Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan sosial dibidang sosial dan ekonomi.

c. Penggolongan Jenis-Jenis Pajak

Pajak dapat dikelompokkan ke dalam tiga kelompok (Waluyo, 2010)

yaitu:

1) Menurut Golongannya

a) Pajak Langsung adalah pajak yang bebannya harus dipikul

23

orang lain serta dikenakan secara berulang-ulang pada waktu

tertentu, misalnya Pajak Penghasilan (PPh).

b) Pajak Tidak Langsung adalah pajak yang bebannya dapat

dilimpahkan kepada orang lain dan hanya dikenakan pada

hal-hal tertentu atau peristiwa-peristiwa tertentu, misalnya Pajak

Pertambahan Nilai (PPN).

2) Menurut Sifatnya

a) Pajak Subjektif adalah jenis pajak yang dikenakan dengan

pertama-tama memperhatikan keadaan pribadi Wajib Pajak

(subjeknya).

b) Pajak Objektif adalah jenis pajak yang dikenakan dengan

pertama-tama memperhatikan atau melihat objeknya baik

berupa keadaan, perbuatan,atau peristiwa yang menyebabkan

timbulnya kewajiban membayar pajak.

3) Menurut Lembaga Pemungutannya

a) Pajak Pusat adalah jenis pajak yang dipungut oleh pemerintah

pusat yang dalam pelaksanaannya dilakukan oleh Departemen

Keuangan.

b) Pajak Daerah adalah jenis pajak yang dipungut oleh pemerintah

daerah yang dalam pelaksanaannya sehari-hari dilakukan oleh

d. Asas Pemungutan pajak

Dalam buku Hukum Pajak Suandy (2008), menurut Adam Smith pada

abad ke-18 mengajarkan tentang asas-asas pemungutan pajak yang

dikenal dengan nama The Four Cannons atau The Four Maxims,

dengan uraian sebagai berikut:

1) Asas Equality yaitu pembebanan pajak hendaknya seimbang

dengan penghasilan yang dinikmatinya.

2) Asas Certainty yaitu pembayaran pajak oleh Wajib Pajak

hendaknya harus jelas mengenai subjek pajak, objek pajak, tarif

pajak,dan ketentuan mengenai pembayarannya.

3) Asas Convenience of Payment yaitu pajak hendaknya dipungut saat

terbaik bagi Wajib Pajak yaitu saat Wajib Pajak menerima

keuntungan atau penghasilan yang dikenakan pajak.

4) Asas Economic of Collections yaitu pemungutan pajak hendaknya

sehemat mungkin (manfaat lebih besar daripada biaya).

e. Sistem pumungutan pajak

Pada dasarnya terdapat 3 (tiga) sistem pemungutan pajak yang

berlaku (Ilyas dan Burton, 2008) yaitu:

1) Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

25

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak yang terutang

ada pada fiskus.

b) Wajib Pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak

oleh fiskus.

2) Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya

pajak yang terutang.

Ciri-cirinya:

a) Wewenang untuk menentukan sendiri pajak yang terutang ada

pada Wajib Pajak sendiri.

b) Wajib Pajak aktif, mulai dari menentukan, menghitung,

menyetorkan, dan melaporkan sendiri pajak yang terutang.

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) With Holding system

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pihak ketiga (bukan Fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang

Ciri-cirinya: wewenang menentukan besarnya pajak yang

terutang ada pada pihak ketiga, pihak selain Fiskus dan Wajib

Pajak.

3. Wajib Pajak

a. Pengertian Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan (Resmi, 2009).

b. Jenis-jenis Wajib Pajak

1) Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi adalah orang pribadi yang

bertempat tinggal atau berada di Indonesia atau di luar Indonesia,

dan tidak melihat batasan umur dan juga jenjang sosial ekonomi

dengan kata lain berlaku sama untuk semua (nondiscrimination).

2) Wajib Pajak Badan

Wajib Pajak Badan adalah sekumpulan orang dan /atau

modal yang merupakan kesatuan baik yang melakukan usaha

maupun yang tidak melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha

Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD)

27

dana pensiun, persekutuan, perkumpulan, yayasan, organisasi

massa, organisasi sosial politik, atau organisasi lainnya, lembaga,

dan bentuk badan lainnya termasuk kontrak investasi kolektif dan

bentuk usaha tetap.

3) Wajib Pajak Bendaharawan

Wajib Pajak Bendaharawan adalah Bendaharawan

Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga

Pemerintah, Lembaga Negara lainnya dan Kedutaan Besar

Republik Indonesia di Luar Negeri, yang membayar gaji, upah,

tunjangan, honorarium dan pembayaran lain dengan nama apapun

sehubungan dengan pekerjaan, jasa,atau kegiatan.

4. Surat Pemberitahuan (SPT) a. Pengertian

Pengertian Surat Pemberitahuan (SPT) dalam Undang-Undang

KUP Nomor 28 Tahun 2007 yaitu Surat Pemberitahuan adalah surat

yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak,

dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan

b. Fungsi SPT

1) Sebagai sarana bagi Wajib Pajak untuk melaporkan dan

mempertanggung jawabkan perhitungan jumlah pajak yang

sebenarnya terutang.

2) Sebagai sarana bagi Wajib Pajak untuk melaporkan pembayaran

pajak yang telah dilakukan sendiri atau telah dipungut atau

dipotong oleh pihak lain.

3) Sebagai sarana untuk melaporkan pembayaran dari pemotong

tentang pemotongan atau pemungutan pajak orang pribadi atau

badan lain dalam satu masa pajak yang ditentukan oleh peraturan

perundang-undangan perpajakan yang berlaku.

c. Jenis-Jenis SPT

1) Surat Pemberitahuan (SPT) Masa

Adalah surat pemberitahuan yang digunakan oleh Wajib

Pajak untuk melaporkan perhitungan dan pembayaran pajak

terutang dalam suatu masa pajak (Waluyo, 2010).

2) Surat Pemberitahuan (SPT) Tahunan

Adalah surat pemberitahuan yang digunakan oleh Wajib

Pajak untuk melaporkan perhitungan dan pembayaran pajak

terutang dalam suatu tahun pajak (Waluyo, 2010).

d. Batas Penyampaian SPT Tahunan

1) Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Orang

29

2) Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Badan, paling

lambat 4 (empat) bulan setelah akhir tahun pajak.

e. Sanksi keterlambatan penyampaian SPT

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka

waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) UU PPh atau

batas waktu perpanjangan penyampaian Surat Pemberitahuan

sebagaimana dimaksud dalam Pasal 3 ayat (4) UU PPh, dikenai

sanksi administrasi berupa denda sebesar :

1) Rp500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan

Masa Pajak Pertambahan Nilai

2) Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

Masa lainnya

3) Rp1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib Pajak badan

4) Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib Pajak orang pribadi

Selain itu Wajib Pajak yang tidak menyampaikan sesuai batas

waktu sebagaimana dimaksud pada pasal 3 ayat (3) UU PPh atau batas

waktu perpanjangan penyampaian Surat Pemberitahuan Tahunan

sebagaimana dimaksud pada pasal 3 ayat (4) UU PPh, dapat

5. Drop Box a. Pengertian

Drop box adalah suatu kotak yang digunakan untuk

menyampaikan SPT tahunan Pajak Penghasilan oleh wajib pajak.

Kotak – kotak tersebut diletakkan di tempat- tempat umum yang

strategis dan didampingi oleh petugas KPP, yang selanjutnya petugas

tersebut akan memberikan tanda terima bukti bahwa Wajib pajak telah

melaporkan SPT tahunan pajak penghasilan ke dalam kotak tersebut.

b. Fungsi Drop Box

Fungsi Drop Box adalah sebagai tempat untuk menyampaikan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan, yang bersifat

sementara, hanya untuk menampung SPT yang masuk dan sarana

mempermudah Wajib Pajak dalam menyampaikan SPT Tahunan

mereka.

c. Ukuran Drop Box

Dalam surat edaran No.SE-15/PJ/2009 tentang penggunaan

Drop Box sebagai media penyampaian SPT Tahunan adalah panjang

50 cm, lebar 37 cm, tinggi 80 cm, dengan pembatas ditengahnya.

Bahan dapat dibuat dari kardus, triplek, atau bahan lain yang dapat

membentuk kotak (box).

d. Lokasi Drop Box

Tahun ini Kantor Pelayanan Pajak Pratama Boyolali

31

1) Kantor Pelayanan Pajak Pratama Boyolali

2) Kantor Pemerintah Kabupaten Boyolali

3) Mall Mitra

B. PEMBAHASAN

1. Efektivitas Penyampaian SPT Tahunan Melalui Drop Box di KPP Pratama Boyolali

Untuk memberikan gambaran tentang keadaan yang sebenarnya di

Kantor Pelayanan Pajak Pratama Boyolali maka berikut ini adalah data

Wajib Pajak yang terdaftar di wilayah kerja Kantor Pelayanan Pajak

[image:45.595.163.527.524.667.2]Pratama Boyolali.

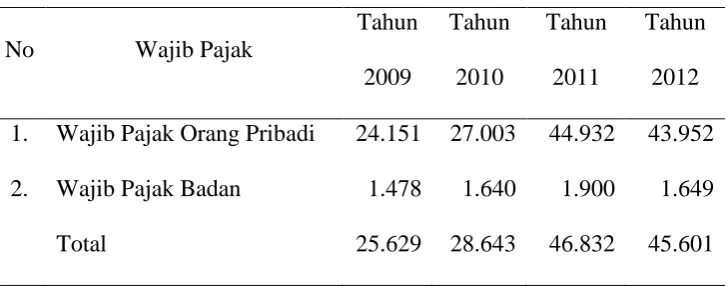

Tabel II.1

Jumlah Wajib Pajak Terdaftar

Tahun 2009 - 2012 (Per 30 April 2012)

No Wajib Pajak

Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 1. 2.

Wajib Pajak Orang Pribadi

Wajib Pajak Badan

Total 24.151 1.478 25.629 27.003 1.640 28.643 44.932 1.900 46.832 43.952 1.649 45.601

Agar dapat mengetahui lebih rinci tentang keadaan SPT Tahunan,

terutama SPT Tahunan Pajak Penghasilan yang dilaporkan oleh Wajib

Pajak, maka penulis akan menyajikan data Wajib Pajak yang

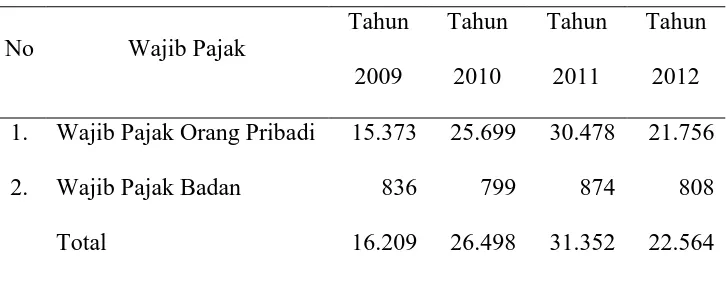

[image:46.595.143.506.331.473.2]menyampaikan SPT Tahunan per 30 April 2012 adalah sebagai berikut.

Tabel II.2

Penyampaian SPT Tahunan oleh Wajib Pajak

Tahun 2010 – 2012 (Per 30 April 2012)

No Wajib Pajak

Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 1. 2.

Wajib Pajak Orang Pribadi

Wajib Pajak Badan

Total 15.373 836 16.209 25.699 799 26.498 30.478 874 31.352 21.756 808 22.564

Sumber : KPP Pratama Boyolali

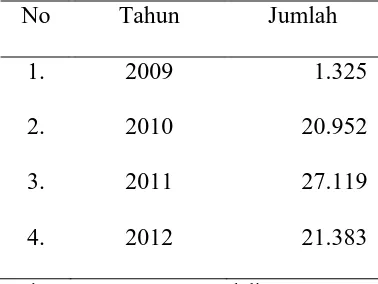

Untuk mengetahui lebih rinci tentang jumlah Wajib Pajak yang

menyampaikan SPT Tahunan melalui Drop Box, maka berikut data jumlah

Wajib Pajak yang menyampaikan SPT Tahunan melalui Drop Box Per 30

33

Tabel II.3

Penyampaikan SPT Tahunan Melalui Drop Box

Tahun 2009 – 2012 (Per 30 April 2012)

No Tahun Jumlah

1.

2.

3.

4.

2009

2010

2011

2012

1.325

20.952

27.119

21.383

Sumber : KPP Pratama Boyolali

Berdasarkan wawancara dengan pegawai Kantor Pelayanan Pajak

Pratama Boyolali bagian Pelayanan yang menangani tentang Drop Box,

target penerimaan SPT Tahunan melalui Drop Box yang ditetapkan KPP

Pratama Boyolali adalah sebesar 70% dari jumlah Wajib Pajak Terdaftar.

Tingkat efektivitas Drop Box dapat dihitung dengan cara

membandingkan tingkat realisasi penerimaan SPT Tahunan melalui Drop

Box dengan target penerimaan SPT Tahunan melalui Drop Box. Apabila

perhitungan efektivitas Drop Box menghasilkan angka persentase

80%-100% maka Drop Box mempunyai peranan yang sangat signifikan dalam

meningkatkan kepatuhan Wajib Pajak. Untuk mengetahui seberapa besar

efektivitas Drop Box, maka rumusan perhitungannya adalah sebagai

berikut:

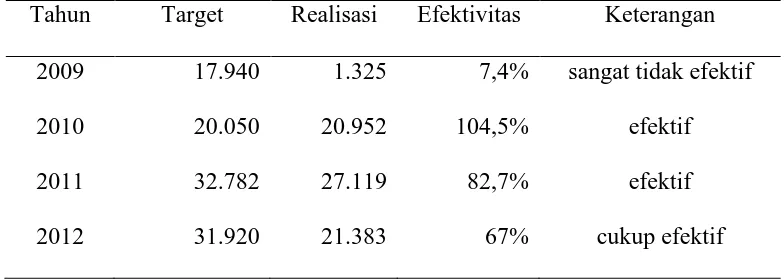

Berikut ini adalah tabel Efektivitas Sistem Penyampaian SPT

[image:48.595.147.539.279.419.2]Tahunan Melalui Drop Box di KPP Pratama Boyolali:

Tabel II.4

Efektivitas Penyampaian SPT Tahunan Melalui Drop Box

Tahun 2009 – 2012 (Per 30 April 2012)

Tahun Target Realisasi Efektivitas Keterangan

2009 2010 2011 2012 17.940 20.050 32.782 31.920 1.325 20.952 27.119 21.383 7,4% 104,5% 82,7% 67%

sangat tidak efektif

efektif

efektif

cukup efektif

Berdasarkan tabel diatas dapat dilihat tahun 2009 tingkat

efektivitas hanya sebesar 7,4%, hal ini disebabkan mungkin aplikasi Drop

Box masih baru pertama kali diperkenalkan kepada Wajib Pajak sehingga

masih belum maksimal dipergunakan oleh para wajib pajak. Untuk tahun

2010 naik drastis menjadi 104,5% hal tersebut dapat dipengaruhi karena

tingginya kepatuhan wajib pajak dalam menyampaikan SPT Tahunannya

serta suksesnya sosialisasi tentang kemudahan dalam menyampaikan SPT

Tahunan dengan menggunakan Drop Box. Tahun 2011 sudah efektif tetapi

jika dibandingkan dengan tahun sebelumnya efektivitasnya turun, hal

tersebut disebabkan karena kepatuhan pada tahun 2011 juga turun serta

35

terdaftar di KPP Pratama Boyolali. Untuk tahun 2012 (sampai dengan

bulan April) tingkat efektivitasnya sebesar 67% (cukup efektif), jika

dilihat dari segi target satu tahun memang turun cukup drastis dari tahun

sebelumnya hal tersebut disebabkan persentase kepatuhan wajib pajak

dalam meyampaikan SPT Tahunan sampai dengan bulan April mengalami

penurunan yang cukup besar yaitu hanya sebesar 49,5% dari total wajib

pajak terdaftar. Jika dilihat dari segi jumlah SPT keseluruhan yang sudah

diterima sampai dengan bulan April, hal tersebut sudah cukup efektif

karena dari 22.564 SPT keseluruhan yang diterima 21.383 diantaranya

berasal dari Drop Box

Berdasarkan perhitungan diatas dapat diambil kesimpulan

Rata-rata keseluruhan dari tahun 2009 sampai dengan 30 April 2012 adalah

sebesar 65,4%, artinya aplikasi Drop Box dari awal mulai sampai dengan

30 April 2012 cukup efektif.

2. Kontribusi Drop Box Terhadap Penerimaan SPT Tahunan di KPP Pratama Boyolali

Penerimaan SPT Tahunan di KPP Pratama Boyolali tidak hanya

berasal dari Drop Box tetapi ada juga yang berasal dari pos atau

perusahaan jasa ekspedisi atau jasa kurir, Tempat Pelayanan Terpadu

(TPT), melalui elektronik (e-filling) pada laman Direktorat Jenderal Pajak

kontribusi penerimaan SPT Tahunan melalui Drop Box terhadap

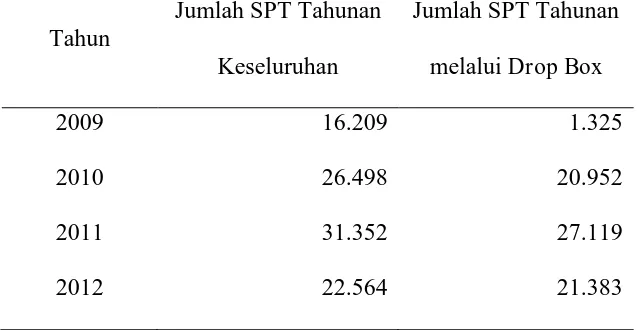

[image:50.595.161.480.281.446.2]penerimaan SPT Tahunan yang ada di KPP Pratama Boyolali.

Tabel II.5

Penyampaian SPT Tahunan keseluruhan dan melalui Drop Box

Tahun 2009 – 2012 (Per 30 April 2012)

Tahun

Jumlah SPT Tahunan

Keseluruhan

Jumlah SPT Tahunan

melalui Drop Box

2009

2010

2011

2012

16.209

26.498

31.352

22.564

1.325

20.952

27.119

21.383

Sumber : KPP Pratama Boyolali

Berdasarkan tabel diatas dapat diketahui kontribusi Drop Box

terhadap penerimaan SPT Tahunan yang ada di KPP Pratama Boyolali

adalah sebagai berikut:

Kontribusi=

Tahun 2009 =

= 8,17%

Tahun 2010 =

37

Tahun 2011 =

= 86,49%

Tahun 2012 =

= 94,8%

Berdasarkan perhitungan diatas dapat dilihat bahwa kontribusi

Drop Box setiap tahunnya terus meningkat, hal ini disebabkan para Wajib

Pajak sudah mulai memanfaatkan kemudahan yang diberikan Direktorat

Jenderal Pajak yaitu menyampaikan SPT Tahunan melalui aplikasi Drop

Box.

3. Kendala yang Muncul dalam Sistem Penyampaian SPT Tahunan Melalui Drop Box di KPP Pratama Boyolali Serta Upaya yang Diperlukan dalam Menghadapi Kendala Tersebut

a. Kendala:

1) Minimnya sosialisasi kepada masyarakat

Kurangnya sosialisasi kepada masyarakat sehingga banyak

yang belum mengetahui apa itu Drop Box, fungsi Drop Box, dan

lokasi dimana ditempatkannya Drop Box, serta belum mengerti apa

saja yang harusnya dikumpulkan dan dilampirkan dalam SPT

2) Wilayah kerja Drop Box yang terlalu luas

Boyolali merupakan sebuah kabupaten yang memiliki

wilayah kerja yang sangat luas sehingga untuk memudahkan Wajib

Pajak menyampaikan SPT Tahunan KPP Pratama Boyolali

memberikan layanan berupa Drop Box. Hal tersebut akan

memberikan kendala pegawai KPP dalam melakukan tugas untuk

menjadi pengawas atau pendamping Drop Box dalam penerimaan

SPT Tahunan karena dalam pelaksanaannya wajib pajak yang

berada di kecamatan-kecamatan yang jauh dari perkotaan meminta

jam pelayanan Mobil Pajak Keliling agar ditambah lagi.

3) Tujuan Drop Box memang untuk memudahkan wajib pajak dalam

melaporkan SPT Tahunannya namun sebaliknya bagi petugas

pajak menyebabkan beban baru atau petugas harus bekerja dua kali

karena petugas harus mengelompokkan SPT yang masuk dalam

wilayahnya dan mengirimkan SPT yang terdaftar di KPP lain serta

petugas harus mengecek kembali kelengkapan SPT yang sudah

dilaporkan tersebut, mengembalikan lagi dan atau meminta

kelengkapan bilamana SPT yang telah diterima tidak lengkap atau

39

b. Upaya:

1) Penyuluhan perpajakan terhadap Wajib Pajak

Memberikan penyuluhan kepada wajib pajak mengenai hak

dan kewajiban mereka dalam perpajakan mengenai apa saja syarat

yang harus dilengkapi dalam penyampaian SPT Tahunan pajak

penghasilan dan sebagainya. Penyuluhan hendaknya rutin

dilakukan.

2) Penyebaran informasi

Selain penyuluhan, petugas juga harus rutin dalam

penyebaran informasi agar Wajib Pajak tahu dan tidak ketinggalan

terhadap adanya perubahan dalam peraturan. Informasi diberikan

baik melalui spanduk, brosur, media cetak, media elektronik dan

sebagainya.

3) Pemeriksaan dan Pengawasan

Dengan pemeriksaan dan pengawasan yang teliti pada saat

Wajib Pajak menyampaikan SPT tahunan melalui Drop Box, dapat

mengurangi atau meminimalisasi adanya kesalahan yang dilakukan

oleh Wajib Pajak salah satunya adalah SPT yang tidak lengkap.

4) Secara teknis bisa dilakukan dengan cara menambah sumber daya

manusia atau dilakukan pemantauan dan pengawasan terhadap

40 BAB III TEMUAN

Berdasarkan penelitian yang dilakukan penulis di Kantor Pelayanan Pajak

Pratama Boyolali mengenai efektivitas penyampaian SPT Tahunan melalui Drop

Box, penulis menemukan kelebihan dan kelemahan yang ada di lapangan. Adapun

kelebihan dan kelemahan adalah sebagai berikut:

A. KELEBIHAN

1. Dengan adanya Drop Box dapat memberikan kemudahan kepada Wajib

Pajak dalam menyampaikan SPT Tahunan sehingga Wajib Pajak tidak

perlu datang ke KPP dimana Wajib Pajak tersebut terdaftar. Wajib Pajak

bisa menyampaikan SPT Tahunan kapan saja dan dimana saja sesuai Drop

Box ditempatkan sehingga tidak perlu mengantri.

2. Drop Box juga berkontribusi meningkatkan persentase kepatuhan Wajib

Pajak dalam menyampaikan SPT Tahunan Pajak Penghasilan.

Dengan adanya Drop Box, memberikan kemudahan kepada Wajib Pajak

dalam menyampaikan SPT Tahunannya sehingga jumlah SPT Tahunan

Pajak Penghasilan yang dilaporkan oleh Wajib Pajak mengalami

peningkatan.

3. Mempercepat proses penyampaian SPT Tahunan. Jadi memungkinkan

untuk terhindar dari sanksi denda karena keterlambatan penyampaian SPT

41

4. Secara umum Aplikasi Drop Box dari awal mulai pada tahun 2009 – 2012

sudah cukup efektif. Sedangkan aplikasi Drop Box yang paling efektif

pada tahun 2010 yaitu sebesar 104,5%, hal tersebut karena tingginya

kepatuhan wajib pajak dalam menyampaikan SPT Tahunannya serta

suksesnya sosialisasi tetang kemudahan menyampaikan SPT Tahunan

menggunakan Drop Box.

5. Kontribusi Drop Box paling tinggi berada dalam tahun 2012 yaitu sebesar

94,8% artinya dari 22.564 SPT Tahunan yang diterima 21.383 diantaranya

berasal dari Drop Box. Hal tersebut menandakan bahwa wajib pajak sudah

mulai memanfaatkan kemudahan yang diberikan oleh Direktorat Jenderal

Pajak.

B. KELEMAHAN

1. Penyampaian SPT Tahunan melalui Drop Box di Kantor Pelayanan Pajak

Pratama Boyolali yang berada di Mall Mitra dan Kantor Pemkab Boyolali

tidak efektif.

Berdasarkan pengamatan dan hasil wawancara penulis dengan pegawai

Kantor Pelayanan Pajak Pratama Boyolali bagian pelayanan yang bertugas

pada bagian Drop Box, sebagian besar penerimaan SPT Tahunan melalui

Drop Box diperoleh berasal dari antara lain Drop Box yang ditempatkan di

KPP Pratama Boyolali, Mobile Tax Unit atau mobil pajak keliling yang

Adi Soemarmo. Drop Box yang berada di Mall Mitra dan Kantor Pemkab

Boyolali tidak efektif karena jarak antara KPP Pratama Boyolali dengan

Mall Mitra dan Kantor Pemkab terlalu dekat jadi wajib pajak cenderung

ingin menyampaikan SPT Tahunannya ke Drop Box di KPP Pratama

Boyolali.

2. Wajib Pajak kebanyakan belum tahu apa itu Drop Box, apa kegunaannya,

dan dimana saja lokasi adanya Drop Box karena kurangnya sosialisasi oleh

KPP Pratama Boyolali.

3. Seharusnya dalam pelaksanaannya Wajib Pajak yang menyampaiakan SPT

Tahunan melalui Drop Box, SPT Tahunan disampaikan dalam amplop

tertutup dan langsung diberikan secarik kertas tanda terima bukti bahwa

telah menyampaikan SPT Tahunan dari petugas tanpa harus diperiksa atau

diteliti kelengkapan dan kebenarannya terlebih dahulu. Namun dalam

pelaksanaannya di Kantor Pelayanan Pajak Pratama Boyolali, SPT

Tahunan yang disampaikan oleh Wajib Pajak melalui Drop Box dilakukan

penelitian atau pemeriksaan kelengkapan dan kebenarannya terlebih

dahulu, padahal seharusnya SPT yang disampaikan melalui Drop Box

tidak boleh diteliti terlebih dahulu. Hal ini dilakukan untuk mengurangi

jumlah SPT yang tidak lengkap ataupun salah.

4. Sistem pengolahan SPT Tahunan melalui Drop Box lebih rumit, yaitu SPT

Tahunan harus dipisahkan berdasarkan wilayah masing-masing dimana

Wajib Pajak tersebut terdaftar. Drop Box tidak hanya menerima SPT

43

Tahunan dari Wajib Pajak yang terdaftar di KPP lain. Setelah semuanya

sudah selesai dikelompokkan berdasarkan wilayah masing-masing

kemudian SPT Tahunan tersebut dikirim ke wilayah masing-masing

tersebut melalui pos.

5. Efektivitas sistem penyampaian SPT Tahunan melalui Drop Box di KPP

Pratama Boyolali pada tahun 2011 dan 2012 mengalami penurunan yang

sebelumnya sempat mengalami peningkatan yang sangat besar, hal

tersebut disebabkan karena pada tahun 2011 terjadi peningkatan wajib

pajak terdaftar yang cukup besar serta kepatuhan wajib pajak dalam

menyampaikan SPT Tahunan pada tahun 2011 dan 2012 mengalami

44 BAB IV PENUTUP

A. KESIMPULAN

Berdasarkan pembahasan yang telah disampaikan pada bab-bab

sebelumnya yang berhubungan dengan efektivitas sistem penyampaian

SPT Tahunan Pajak Penghasilan melalui Drop Box di Kantor Pelayanan

Pajak Pratama Boyolali, penulis dapat menarik kesimpulan sebagai

berikut:

1. Sistem penyampaian SPT Tahunan Pajak Penghasilan melalui Drop

Box di KPP Pratama Boyolali secara umum dianggap sudah efektif,

namun Drop Box yang berada di Mall Mitra dan Kantor Pemkab

Boyolali tidak efektif karena sedikit yang menyampaikan malah

cenderung tidak ada.

2. Kontribusi Drop Box terhadap penerimaan SPT Tahunan di KPP

Pratama Boyolali setiap tahunnya terus meningkat, hal tersebut

menandakan bahwa Wajib Pajak mulai memanfaatkan kemudahan

yang diberikan Direktorat Jenderal Pajak yaitu Drop Box.

3. Dalam pelaksanaannya Drop Box memiliki kendala antara lain:

a. Kurangnya sosialisasi kepada masyarakat;

b. Wilayah kerja Drop Box yang terlalu luas;

45

B. SARAN

Selain menarik kesimpulan diatas, penulis juga memberikan

rekomendasi untuk mengatasi kelemahan-kelemahan yang ada, yaitu :

1. Harus ada mekanisme dan pertimbangan yang jelas dalam menentukan

lokasi Drop Box sehingga pada saat Drop Box diletakkan pada suatu

lokasi hasilnya bisa optimal.

Sebagai contoh Drop Box yang berada di Kantor Pemkab Boyolali dan

Mall Mitra untuk tahun depan karena tidak efektif bisa dialihkan ke

Drop Box yang berada di kecamatan-kecamatan di daerah pedesaan

yang jauh dari perkotaan, karena dalam pelaksanaannya masyarakat

yang berada di daerah pedesaan sangat antusias dalam menyampaikan

SPT Tahunan dan merasa terbantu dengan adanya Drop Box karena

mereka tidak perlu pergi ke kota untuk menyampaikan SPT

Tahunannya.

2. Sebaiknya Kantor Pelayanan Pajak menambah lagi sosialisasi tentang

Drop Box mulai dari apa itu Drop Box, tujuan disediakannya Drop

Box, fungsi Drop Box, SPT yang dapat disampaikan melalui Drop Box,

lokasi Drop Box sampai dengan tata cara penyampaiannya dan

dokumen apa saja yang harus dilampirkan dalam penyampaian SPT.

Sosialisasi bisa melalui media cetak, media elektronik, brosur,

spanduk, dll. Di wilayah yang sekiranya Wajib Pajak bisa

juga yang bermukim di daerah pedesaan. Maka hal tersebut akan

berimbas pada meningkatnya kepatuhan wajib pajak dalam

menyampaikan SPT Tahunannya sehingga secara tidak langsung akan

meningkatkan efektivitas penyampaian SPT melalui Drop Box.

3. Untuk mengurangi masalah pada saat pemisahan SPT Tahunan Pajak

Penghasilan yang terdaftar di KPP sendiri maupun yang terdaftar di

KPP lain, sebaiknya Kantor Pelayanan Pajak Pratama Boyolali

menyiapkan dua Drop Box, satu untuk SPT Tahunan Wajib Pajak yang

terdaftar di KPP sendiri dan yang satu lagi untuk SPT Tahunan Wajib

Pajak yang terdaftar di KPP lain. Dengan cara ini diharapkan

pemisahan SPT Tahunan lebih mudah tidak seperti sebelumnya yang