PENGARUH PENERAPA.N TOTAL QUALITY MANAGEMENT (TQM) TERHADAP FUNGSI AUDIT INTERNAL PADA PJB.

UNIT PEMBANGKIT GRESIK

SKRIPSI

Diajukan Kepada Fakultas Ekonami

Universitas Pembangunan Nasioiial "Veteran" Jawa Timur Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Diaiukan Oleh :

Vivian Dena Anabrita 0413010281/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN" JAWA TIMUR

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan kemurahan, kebaikan dan karunianya-Nya, sehingga penulisan

dapat menyelesaikan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar

Sarjana program studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan

Nasional "Veteran" Jawa Timur.

Pada kesempatan ini, penulis melakukan penelitian dengan judul

"Pengaruh Penerapan Total Quality Management (TQM) Terhadap Fungsi Audit

Internal Pada PJB Unit Pembangkit Gresik".

Penulis menyadari bahwa penulisan skripsi ini tidak akan bisa

terselesaikan dengan baik tanpa adanya bantuan dari beberapa pihak. Pada

kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan

ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang

telah membantu guna mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih

kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan

Nasional "Veteran" Jawa Timur.

2. Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional "Veteran" Jawa Timur.

3. Drs. Ec. Saiful Anwar, MSi., selaku wakil Dekan Fakultas Ekonomi

4. D r. S ri Trisnaningsih, MSi., selaku Ketua Progra m Studi Akuntansi Universitas Pembangunan Nasional "Veteran" Jawa Timur.

5. Dra. Ec. Sari Andayani, MAks., selaku Dosen Pembimbing yang telah

mengarahkan, meluangkan waktu dan memberikan bimbingan guna

membantu penulis dalam menyelesaikan skripsi ini

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional "Veteran" Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

7. Ucapan terima kasih kepada keluargaku, bapak dan ibu serta saudara yang

senantiasa memberikan do'a dan dukungan baik moral maupun materiil

dengan tulus ikhlas.

8. Keluarga besar Medokan, mbak dan mas....trimakasih udah dibantu selama

ini.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harpkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan

skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya dimasa yang akan datang.

Surabaya, Februari 2010

DAFTAR ISI

Kata Pengantar ...

Daftar Isi ... iii

Daftar Tabel ... vii

Daftar Gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Total Quality Management ... 9

2.2.1.1.Pengertian Total Quality Management ... 9

2.2.1.2.Unsur-Unsur Total Quality Manajement ... 10

2.2.1.3.Manfaat Total Quality Manajement ... 13

2.2.1.5.Faktor-Faktor yang Menyebabkan Kegagalan

Total Quality Manajement ...

15 2.2.1.6.Prinsip TQM Yang Berbasis Kualitas ...

18 2.2.2. Internal Auditor ... 25

2.2.2.1.Pengertian Internal Auditor ... 25 2.2.2.2.Fungsi dan Tujuan Internal Auditing ...

29 2.2.3. Pengaruh Penerapan Total Quality Management

(TQM) terhadap Fungsi Intenal Auditor ... 31

2.3. Kerangka Pikir ... 31

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ... 34 3.1.1. Definisi Operasional ...

3.4.3. Teknik Analisis dan Uji Hipotesis ... 43 4.1.4. Struktur Organisasi Perusahaan ...

49 4.3.4. Hasil Pengujian Asumsi Klasik ...

72 4.3.5. Hasil Pengujian Regresi Linier Berganda ...

75 4.3.6. Hasil Pengujian Hipotesis ...

77

4.3.6.2.Uji t ... 77

4.4. Pembahasan ... 79

4.4.1. Pengaruh Fokus Pada Pelanggan Terhadap Fungsi

Audit Internal ... 80

4.4.2. Pengaruh Perbaikan Berkelanjutan Terhadap Fungsi

Audit Internal ... 81

4.4.3. Pengaruh Pemberdayaan Karyawan Terhadap Fungsi

Audit Internal ... 81

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 83

5.2. Saran ... 83

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 61

Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 62

Tabel 4.3. Karakteristik Responden Berdasarkan Pendidikan ... 63

Tabel 4.4 Karakteristik Responden Berdasarkan Lama Bekerja... 63

Tabel 4.5 Rekapitulasi Jawaban Responden Variabel Fokus Pada Pelanggan (X1) ... 64

Tabel 4.6. Rekapitulasi Jawaban Responden Variabel Perbaikan Berkelanjutan (X2) ... 65

Tabe14.7. Rekapitulasi Jawaban Responden Variabel Pemberdayaan Karyawan (X3) ... 67

Tabe14.8. Rekapitulasi Jawaban Responden Variabel Fungsi Internal Audit (Y) ... 68

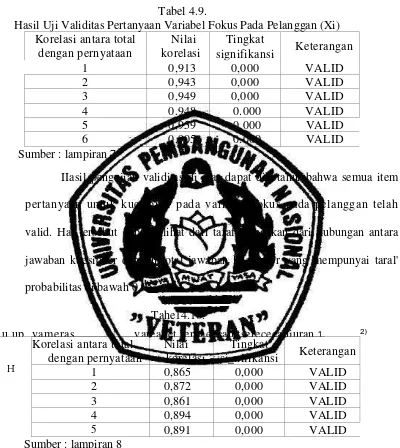

Tabel 4.9. Hasil Uji Validitas Pertanyaan Variabel Fokus Pada Pelanggan (X1) ... 69Ta bel 4. 10 . Hasil Uji Validita s Pert any aa n Varia bel Perbai kan Berkelanjutan (X2) ... Tabe14.11. Hasil Uji Validitas Pertanyaan Variabel Pemberdayaan Karyawan (X3) ... 70

label 4.12. Hasil Uji Validitas Pertanyaan Variabel Fungsi Audit Internal (Y) ... 70

Tabel 4.13. Hasil Uji Reliabilitas Kuesioner ... 71

Tabel 4.14. Hasil Pengujian Normalitas ... 72

Tabel 4.l 5. Hasil Pengujian Multikolinieritas ... 74

Tabel 4.16. Hasil Pengujian Heteroskedastisitas ... 74

D A

FTAR GAMBAR

Gambar 4.2

Struktur Organisasi PT PJB Unit Pembangkitan Gresik ... Gambar 4.3.

Distribusi Daerah Keputusan Autokorelasi ... Gambar 2.1.

Gambar 2.2.

Gambar

4.1.

Total Quality Management dalam Perusahaan ... 14

Gambar Kerangka Pikir ...

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner

L a mp i r a n 2 . R e k a p i t u l a s i J a w a b a n R e s p o n d e n V a r i a b e l F o k u s P a d a

Pelanggan (X1)

L a m p i r a n 3 . R e k a p i t u l a s i J a w a b a n R e s p o n d e n V a r i a b e l P e r b a i k a n

Berkelanjutan (X2)

Lampiran 4. Rekapitulasi Jawaban Responden Variabel Pemberdayaan

Karyawan (X3)

Lampiran 5. Rekapitulasi Jawaban Responden Variabel Fungsi Audit

Internal (Y)

Lampiran 6. Input Data

Lampiran 7. Hasil Uji Validitas dan Reliabilitas Variabel Fokus Pada

Pelanggan (X1)

La mp iran 8 . Hasil Uji Validitas d an Relia bilita s Vari abe l Per baik an

Berkelanjutan (X2)

Lampiran 9. Hasil Uji Validitas dan Reliabilitas Variabel Pemberdayaan

Karyawan (X3)

Lampiran 10. Hasil Uji Validitas dan Reliabilitas Variabel Fungsi Audit

Internal (Y)

Lampiran 11. Hasil Uji Normalitas

Lampiran 12. Hasil Uji Regresi Linier Berganda

PENGARUH PENERAPAN TOTAL QUALITY M ANAGEM EN (TQM ) TERHADAP FUNGSI AUDIT INTERNAL PADA PJB. UNIT PEM BANGKIT GRESIK

Abstraksi

Pengendalian internal dalam perusahaan berskala besar sulit

dilakukan,

hal ini dikarenakan banyaknya anggota dan perusahaan tersebut. Untuk

itu sesulit apapun pelaksanaannya tetap diperlukan pengendalian internal

yang efektif dan efisien untuk mencapai tujuan perusahaan. Tujuan dari

audit internal: adalah mengatur secara sistematis serta mengevaluasi

pengendalian intern dalam perusahaan. Pengendalian intern dan kinerja

dan manajemen sangatlah penting, karena menjadi pemain inti di dalam

sebuah perusahaan. Kegiatan audit internal menguji dan menilai

efektivitas dan kecukupan sistem pengendalian intern yang ada dalam

perusahaan.

Variabel penelitian ini adalah Fokus Pada Pelanggan (X1), Perbaikan

berkelanjutan (X2), Pemberdayaan Karyawan (X3) dan Fungsi Audit

I nternal (Y). teknik pengukuran variable tersebut menggunakan skala

semantic differential. Populasi penelitian ini adalah seluruh top, middle

dan lower manager PJB Unit Pembangkit Gresik yang berjumlah 63 orang,

sedangkan setelah dimasukkan rumus Yaman diperoleh jumlah sample

sebanyak 49 orang manager. Untuk mengetahui pengaruh antara variabel

bebas terhadap variabel terikat digunakan statistik regresi linier berganda.

Berdasarkan basil pengujian dan analisis yang telah dilakukan, maka

dapat ditarik kesimpulan sebagai berikut: variabel fokus pada pelanggan

(X1), perbaikan berkelanjutan (X2), dan pemberdayaan karyawan (X3)

secara simultan berpengaruh terhadap nilai fungsi internal audit (Y).

Variabel fokus pada pelanggan (X1), dan perbaikan berkelanjutan (X2)

secara parsial berpengaruh terhadap nilai fungsi internal audit (Y),

sedangkan variabel pemberdayaan karyawan (X3) tidak berpengaruh

PENGARUH PENERAPAN TOTAL QUALITY M ANAGEM EN (TQM ) TERHADAP FUNGSI AUDIT INTERNAL PADA PJB. UNIT PEM BANGKIT GRESIK

Keyword: fokus pada pelanggan, perbaikan berkelanjutan, pemberdayaan

karyawan, nilai fungsi internal audit

Abstraction

I nternal control in large-scale enterprises is difficult, this is because

many members of the company. For that implementation is still required

as hard as any effective internal controls and efficient way to achieve

company goals. The purpose of internal audit is to systematically manage

and evaluate internal control within the company. I nternal control and

performance of management is very, important, because it became a core

player in a company. I nternal audit activities to test and assess the

effectiveness and adequacy of the existing system of internal control

within the company.

The purpose of this study, among others, to test and analyze the

influence of the focus of the customer, continuous improvement and

employee empowerment of the internal audit function.

The variables of this study is the focus on customer (X1), continuous

improvement (X2), employee empowerment (X3) and the internal audit

function (Y). Tekni measurement of these variables using the semantic

differential scale. this study population is the entire top, middle and lower

managers PJB Gresik Power Units, amounting to 63 individuals, Yamane

entered the formula obtained after the sample number as many as 49

people manager. To determine the influence of independent variables on

the dependent variable using linear regression test.

Based on the results of testing and analysis has been done, it can be

concluded as follows: a focus on the customer variable (X1), continuous

improvement (X2), and employee empowerment (X3) simultaneously

affect the value of the internal audit function (Y). Focus on the customer

PENGARUH PENERAPAN TOTAL QUALITY M ANAGEM EN (TQM ) TERHADAP FUNGSI AUDIT INTERNAL PADA PJB. UNIT PEM BANGKIT GRESIK

of the internal audit function (Y), while the variable employee

empowerment (X3) had no effect partially to the value of the internal

audit function (Y)

Keyword: focus on customers, continuous improvement, employee

empowerment, the value of the internal audit function

focused), perbaikan berkelanjutan (continous improvement), dan

pemberdayaan karyawan (employee empowerment) telah menjadi isu

penting, tidak hanya dalam lingkup bisnis lokal tetapi juga dalam bisnis

international, terutama dalam menghadapi Asena Free Trade Agreement

(AFTA) 2010 dan era perdagangan bebas dunia. Sehingga melalui

peningkatan kualitas yang menyeluruh terhadap produk atau jasa yang

dihasilkan dan ditunjang oleh keberadaan fungsi audit internal yang

semakin menyadari posisinya sebagai pihak kunci yang turut menentukan

pencapaian tujuan perusahaan khususnya dalam usahanya memenuhi

kepuasan pelanggan. Bukan tidak mungkin akan lebih banyak lagi

perusahaan-perusahaan dalam negeri yang akan kembali dikenal di dunia

sebagaimana dikenal sebelum terjadi krisis ekonomi melanda I ndonesia

karena geliat para pelaku bisnis yang ada di I ndonesia.

Perusahaan PJB. Unit Pembangkit Gresik adalah salah satu

perusahaan yang mengalami kendala dalam pelaksanaan tersebut, di

mana perusahaan tidak bisa memanfaatkan fungsi dan audit internal

secara benar, sehingga tidak mampu membantu perusahaan dalam

memelihara pengendalian internal yang efektif. Sebagaimana bentuknya

adalah kekurang tepatan manajemen dalam menunjuk orang yang

dipercaya untuk menjadi auditor internal (tidak didasarkan atas

pemenuhan kompetensi, pedoman kriteria) sehingga tidak dapat

BAB 1 PENDAHULUAN

1.1.Latar Belakang Masalah

Pengendalian internal dalam perusahaan berskala besar tentunya

sangat sulit dilakukan, hal tersebut dikarenakan banyaknya anggota dari

perusahaan tersebut. Untuk itu sesulit apapun pelaksanaannya tetap

diperlukan pengendalian internal yang efektif dan efisien untuk mencapai

tujuan perusahaan.

Tujuan dari audit internal adalah mengatur secara sistematis serta

mengevalusi pengendalian intern dalam perusahaan. Namun, pada

kenyataannya pengendalian intern tidak berjalan sesuai dengan konseprnya,

dikarenakan kurangnya tanggungjawab dalam perusahaan dan

banyaknya penyimpangan-penyimpangan dalam perusahaan.

Penyimpangan-penyimpangan tersebut biasanya dalam bentuk kinerja

manajemen. Karena tidak sesuainya kinerja manajemen dengan

prosedur-prosedur yang berlaku, atau adanya penugasan-penugasan yang dirangkap

sehingga menyebabkan pengendalian intern tidak efisien.

Pengendalian intern dan kinerja dari manajemen sangalah penting,

karena menjadi pemain inti di dalam sebuah perusahaan, schingga apabila

manajemen dapat memberikan kinerja yang baik, maka akan dapat

2

prosedur yang diterapkan sering kali tidak sesuai dengan kinerja perusahaan

tersebut dan juga pembagian tanggungjawab atau pendelegasian

tanggungjawab tidak efektif dan sering kali tidak sesuai dengan tugas dan

wewenangnya.

Kegiatan audit internal menguji dan menilai efektivitas dan

kecukupan sistem pengendalian intern yang ada dalaan perusahaan. Tanpa

fungsi audit internal, dewan direksi ada atau pimpinan unit tideak memiliki

sumber informasi intern yang bebas mengenai kinerja perusahaan. Hal

tersehut disebabkan karena fungsi dari audit internal harus dapat membantu

perusahaan dalam memelihara pengendalain internal yang efektif dengan

cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut

serta mendorong peningkatan pengendalian intern secara berkesinambungan.

Efektivitas penerapan pengendalian sebagai bagian dari fungsi audit

internal yang menjadi sasaran TQM dan berfokus pada pelanggan (customer

focused), perbaikan berkelanjutan (continous improvement), dan

pemberdayaan karyawan (employee empowerment) telah menjadi isu

penting, tidak hanya dalam lingkup bisnis lokal tetapi juga dalam bisnis

international, terutama dalam menghadapi Asena Free Trade Agreement

(AFTA) 2010 dan era perdagangan bebas dunia. Sehingga melalui

peningkatan kualitas yang menyeluruh terhadap produk atau jasa yang

dihasilkan dan ditunjang oleh keberadaan fungsi audit internal yang semakin

menyadari posisinya sebagai pihak kunci yang turut menentukan pencapaian

3

pelanggan. Bukan tidak mungkin akan lebih banyak lagi

perusahaan-perusahaan dalam negeri yang akan kembali dikenal di dunia sebagaimana

dikenal sebelum terjadi krisis ekonomi melanda Indonesia karena geliat para

pelaku bisnis yang ada di Indonesia.

Perusahaan PJB. Unit Pembangkit Gresik adalah salah satu

perusahaan yang mengalami kendala dalam pelaksanaan tersebut, dimana

perusahaan tidak bisa memanfaatkan fungsi dari audit internal secara benar,

sehingga tidak mampu membantu perusahaan dalam mcmelihara

pengendalian internal yang efektif. Sebagaimana bentuknya adalah

kekurangtepatan manajemen dalam menunjuk orang yang dipercaya untuk

menjadi auditor internal (tidak didasarkan atas pemenuhan kompetensi,

pedoman kriteria) sehingga tidak dapat memastikan sejauh mana sasaran dan

tujuan program serta kegiatan operasi telah ditetapkan dan sejalan dengan

sasaran dan tujuan perusahaan.

Sesuai dengan hasil observasidan wawancara yang dilakukan oleh

penliti terhadap pihak manajemen terkait dengan hasil audit yang dilakukan,

maka dapat diketahui bahwa kondisi diatas berdampak pada terhambatnya

perbaikan-perbaikan yang dilakukan oleh perusahaan karena karyawan yang

dimiliki tidak diberdayakan dengan baik. Pada permasalahan internal tersebut

menyebabkan perusahaan tidak dapat memberikan fokus dan perhatiannya

4

Keuntungan bagi perusahaan dalam usahanya untuk mencapai tujuan

organisasi. Sebab, untuk melaksanakan audit diperlukan informasi yang dapat

diverifikasi sejumlah kriteria yang dapat digunakan sebagai pedoman

pengevaluasian informasi tersebut. Informasi disini memiliki berhagai bentuk,

sedangkan kriteria untuk mengevaluasi informasi cukup beragam dan audit

dilakukan oleh orang yang berkompeten. Untuk dapat tercapainya audit alas

aktivitas perusahaan secara optimal pada dasamya memang diperlukan sistem

audit yang berkualitas, dimana syarat pertama dan utama adalah kualitas

auditor interna itu sendiri yang mengevaluasi sistem pengendalian internal

perusahaan.

Berdasarkan permasalahan yang ada pada latar belakang diatas, maka

peneliti tertarik untuk melakukan penelitian dengan judul "Pengaruh

Penerapan Total Quality Management (TQM) terhadap Fungsi Audit Internal

Pada PJB. Unit Pembangkit Gresik"

1.2.Perumusan Masalah

Permasalahan merupakan bagian dari suatu kegiatan yang berupa

pertanyaan yang nantinya diperoleb jawaban setelah penelitian selesai

dilaksanakan, yaitu pada kesimpulan. Berdasarkan latar belakang, maka

permasalahan yang diangkat dalam penelitian ini adalah apakah focus pada

pelanggan, perbaikan berkelanjutan dan pemberdayaan karyawan

5

1.3.Tujuan Penelitian

Tujuan penelitian merupakan hal pokok yang harus ada terlebih

dahulu sebelum seseorang melaksanakan kegiatan penelitian. Karena dengan

merumuskan tujuan diharapkan dapat memberikan arah yang jelas bagi

peneliti dalam melangkah. Adapun tujuan yang ingin dicapai rnelalui

penelitian ini antara lain untuk menguji dan menganalisis pengaruh dari fokus

dari pelanggan, perbaikan berkelanjutan dan pemberdayaan karyawan

terhadap fungsi audit internal PJB. Unit Pembangkit Gresik.

1.4.Manfaat Penelitian 1. Bagi Peneliti

a. Untuk memberikan sumbangan dan saran-saran bagi perusahaan yang

dapat bermanfaat sebagai alternative yang akan dipertimbangkan

dalam memecahkan masalah-masalah yang dihadapi oleh perusahaan.

b. Untuk memberikan usul dan sebagai bahan pertimbangan dalam

mengoptimalkan fungsi dari audit internal dalam sebuah perusahaan.

2. Bagi Univesitas

Untuk menjadikan suatu perbandingan antara teori-teori yang selama ini

penulis dapatkan dengan pelaksanaan sebenarnya di perusahaan ini.

3. Bagi Pembaca

a. Memberikan tambahan pengetahuan dan wawasan yang luas dalam

pengendalian intern khususnya terhadap aktifitas penjualan.

BAB II

KAJIAN PUSTAKA

2.1.Basil Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan sebelumnya mengenai

penerapan TQM dan fungsi audit internal antara lain pernah dilakukan oleh

Zainal dan Muda (2009) yang melakukan penelitian dengan judul “Pengaruh

Penerapan Total Quality Management (TQM) terhadap Fungsi Audit Internal

(Survey pada Perusahaan Bersertifikasi ISO 9000 di Propinsi Sumatera Utara)

dimana dari penelitian tersebut diperoleh hasil bahwa penerapan TQM yang

terdiri dan Customer Focused (fokus pada pelanggan), Continous

Improvement (perbaikan berkelanjutan), dan Employee Empowerment

(pemberdayaan karyawan), berpengaruh positif secara simultan dan parsial

terhadap Fungsi Audit Internal pada perusahaan bersertifikasi ISO 9000 di

Propinsi Sumatera Utara dan hipotesis keenam (H6) terbukti, artinya secara

simultan semua variabel yang diuji berpengaruh positif dan signifikan

terhadap kinerja manajerial dengan kemampuan prediksi 71,1%.

Penelitian ini juga menggunakan penelitian yang dilakukan oleh

Yadnyana (2010) sebagai dasar penelitian dengan judul “Pengaruh Kualitas

Jasa Auditor Internal Terhadap Efektivitas Pengendalian Intern Pada Hotel

Berbintang Empat dan Lima di Bali”. Penelitian tersebut memperoleh hasil

bahwa, berdasarkan pembahasan dapat diperoleh simpulan sebagai berikut:

bersama-sama berpengaruh secara signifikan terhadap efektivitas

pengendalian intern pada hotel berbintang empat dan lima di Bali.

Artikel dari Purwanto (2003) juga dipergunakan sebagai dasar dalam

penelitian ini, dimana judul artikel adalah TQM dan TQEM. Artikel ini

menjelaskan mengenai konsep dari Total Quality Management dan Total

Quality Environmental Management (TQEM). Kesimpulan dari artikel ini

adalah kunci keberhasilan dari suatu manajemen kualitas terpadu, baik pada

TQM atau TQEM adalah penetapan kebijakan dan tujuan perusahaan serta

komitmen untuk melaksanakan kebihakan tersebut oleh seluruh pihak dalam

organisasi, kepemimpinan dari manajemen puncak untuk memberikan arah

bagi perubahan budaya kualitas dalam perusahaan. Adanya motivasi dari

seluruh personil organisasi untuk memberikan dan menjadi yang terbaik

dalam perusahaan dan adanya program peningkatan kualitas yang

berkesinambungan. Fokus perusahaan untuk memuaskan pelanggan serta

penerapan sistem kualitas sebagai landasan dalam usaha pencapaian

manajemen kualitas terpadu.

Ada beberapa perbedaan dari penelitian terdahulu dengan penelitian

yang sekarang. Perbedaan pada penelitian pertama dengan penelitian

sekarang terletak pada obyek penelitian. Sedangkan pada penelitian kedua

perbedaan terletak pada variabel efektivitas pengendalian intern dan obyek

penelitian. Kemudian pada penelitian ketiga perbedaan terletak pada variabel

yang digunakan, dimana pada penelitian terdahulu menggunakan variabel

2.2.Landasan Teori

2.2.1. Total Quality Management

2.2.1.1.Pengertian Total Quality Management

Total Quality Management adalah perpaduan semua fungsi dari

suatu perusahaan kedalam falsafah holistic yang dibangun berdasarkan

konsep kualitas, team work, produktivitas, dan pengertian serta kepuasan

pelanggan (Ishikawa dalam Pawitra, 1993:135) yang dikutip oleh Tjiptono

& Anastasia. Selain itu TQM juga diartikan sebagai sistem manajemen

yang mengangkat kualitas sebagai strategi usaha dan berorientasi pada

kepuasan pelanggan dengan melibatkan seluruh anggota organisasi. TQM

merupakan sistem manajemen yang berfokus pada orang atau karyawan

dan bertujuan untuk terus-menerus meningkatkan nilai yang diberikan pada

pelanggan dengan biaya penciptaan nilai yang lebih rendah (Nasution,

2004:22).

Untuk memudahkan pemahaman pengertian TQM dapat dibedakan

dalam dua aspek. Aspek pertama menguraikan apa TQM, sedangkan aspek

kedua membahas bagaimana mencapainya. Total Quality Management

merupakan suatu pendekatan dalam menjalankan usaha yang menoba untuk

memaksimumkan daya saing organisasi melalui perbaikan secara

terus-menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya

Total Quality Management adalah sebagai suatu penerapan metode

kuantitatif dan sumber daya manusia untuk memperbaiki dalam penyediaan

bahan baku maupun pelayanan bagi organisasi, semua proses dalam

organisasi pada tingkatan tertentu dimana kebutuhan pelanggan terpenuhi

sekarang dan dimasa yang akan datang (Arini, 2003:35).

Mengenai adopsi terhadap pemanufakturan barn memberikan

gambaran bahwa praktik TQM lebih menekankan karyawan dalam

memcahkan masalah, bekerja secara team work, dan membangkitkan

inovatif untuk memperbaiki produksi. Menurut mereka karyawan diminta

mengidentifikasi cara-cara untuk meningkatkan proses pemanufakturan,

mengurangi kerusakan dan memastikan bahwa operasi perusahaan berjalan

dengan efisien, Iebih menekankan pada produk dan pelanggan bukan

produksi massa (Bather dan Schorder dalam Indriantoro, 2001:30)

2.2.1.2.Unsur-Unsur Total Quality Management

Faktor pembeda TQM dengan pendekatan-pendekatan lain dalam

menjalankan usaha adalah komponen bagaimana tersebut. Komponen

tersebut memiliki 10 unsur yang akan dijelaskan sebagai berikut

(Nasution, 2001:30):

1. Fokus pada Pelanggan

Dalam TQM, baik pelangganintemal maupun pelanggan eksternal

dan jasa yang disampaikan kepada mereka, sedangkan pelanggan

internal berperan besar dalam menentukan kualitas tenaga kerja,

proses dan lingkungan yang berhubungan dengan produk atau jasa.

2. Obsesi terhadap Kualitas

Dalam organisasi yang menerapkan TQM, pelanggan internal dan

eksternal menentukan kualitas. Dengan kualitas yang ditetapkan

tersebut, organisasi harus terobsesi untuk memenuhi atau melebihi apa

yang telah ditetapkan. Bila suatu organisasi terobsesi dengan kualitas,

maka yang berlaku prinsip “good enough is not good enough”.

3. Pendekatan Ilmiah

Pendekatan ini diperlukan terutama untuk mendesain pekerjaan, dalam

proses pengambilan keputusan, dan pemecahan masalah yang

berkaitan dengan pekerjaan yang didesain tersebut.

4. Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis.

Untuk itu diperlukan budaya perusahaan yang baru pula, oleh karena

itu komitmen jangka panjang sangat penting agar dapat berjalan

dengan sukses.

5. Kerjasama Tim (Team Work)

Dalam organisasi yang menerapkan TQM, kerjasama tim dan

kemitraan dijalin dan dibina baik antar karyawan perusahaan,

6. Perbaikan Sistem Secara Berkesinambungan

Sistem yang ada perlu diperbaiki secara terus-menerus agar kualitas

yang dihasilkan dapat semakin meningkat.

7. Pendidikan dan Pelatihan

Pendidikan dan pelatihan merupakan faktor fundamental bagi

organisasi yang menerapkan TQM. Setiap orang diharapkan dan

diharuskan untuk terus belajar. Dalam hal ini berlaku prinsip bahwa

belajar merupakan proses yang tidak ada akhirnya dan tidak mengenal

batas usia. Dengan belajar, setiap orang dalam perusahaan dapat

meningkatkan keterampilan teknis dan keahlian professional.

8. Kebebasan yang Terkendali

Untuk ini merupakan unsur yang sangat penting, karena dengan

demikian dapat meningkatkan rasa memiliki dan tanggungjawab

karyawan terhadap keputusan yang telah dibuat.

9. Kesatuan Tujuan

Supaya TQM dapat diterapkan dengan baik, maka organisasi harus

memiliki kesatuan tujuan. Dengan demikian, setiap usaha dapat

diarahkan pada tujuan yang sama.

10. Adanya Keterlibatan dan Pemberdayaan

Keterlibatan dan pcmberdayaan karyawan merupakan hal yang

penting dalam penerapan TQM. Usaha untuk melibatkan karyawan

kemungkinan dihasilkannya keputusan yang baik, rencana yang baik

atau perbaikanyang lebih efektif. Kedua, keterlibatan karyawan juga

meningkatkan ”rasa memiliki” dan tanggungjawab atas keputusan

dengan melibatkan orang-orang yang harus melaksanakannya.

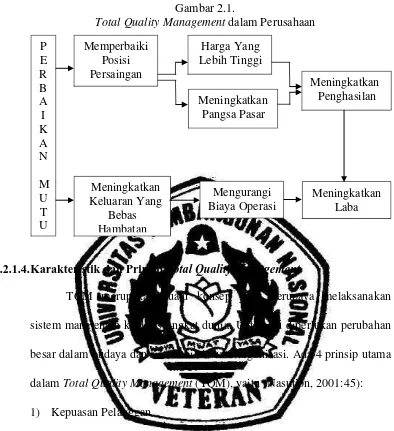

2.2.1.3.Manfaat Total Quality Management

Manfaat Total Quality Management dapat dikelompokkan menjadi

dua, yaitu dapat memperbaiki posisi persaingan dan meningkatkan

keluaran yang bebas dari kerusakan. Menurut Tjiptono dan Anastasia

(2001:10), dengan melakukan perbaikan secara terus menems, maka

perusahaan dapt meningkatkan labanya melalui dua rute, yaitu:

1. Rute pertama

Rute pasar. Perusahaan dapat memperbaiki posisi persaingannya

sehingga pangsa pasar semakin besar dan harga jualnya lebih tinggi.

Kedua hal ini mengarah pada meningkatnya penghasilan sehingga laba

yang diperoleh juga semakin besar.

2. Rute kedua

Perusahaan dapat meningkatkan output yang bebas dari kerusakan

melalui upaya-upaya perbaikan kualitas. Hal ini menyebabkan biaya

Gambar 2.1.

Total Quality Management dalam Perusahaan

2.2.1.4.Karakteristik dan Prinsip Total Quality Management

TQM merupakan suatu konsep yang berupaya melaksanakan

sistem manajemen kualitas tingkat dunia. Untuk itu diperlukan perubahan

besar dalam budaya dan sistem nilai suatu organisasi. Ada 4 prinsip utama

dalam Total Quality Management (TQM), yaitu (Nasution, 2001:45):

1) Kepuasan Pelanggan

Dalam TQM, konsep mengenai kualitas dan pelanggan diperluas.

Kualias tidak lagi hanya bermakna kesesuaian dengan spesifikasi-

spesifikasi tertentu. Pelanggan itu sendiri meliputi pelanggan internal

maupun pelanggan eksternal. Kualitas yang dihasilkan suatu

perusahaan sama dengan nilai (value) yang diberikan didalam rangka

meningkatkan kualitas hidup para pelanggan. Semakin tinggi nilai

2) Respek terhadap setiap orang

Dalam perusahaan yang memperhatikan kualitas, setiap karyawan

dipandang sebagai individu yang memiliki talenta dan kreatifitas

sendiri yang unik. Oleh karena itu perusahaan menganggap karyawan

adalah sumberdaya yang bernilai. Dengan pola pandang demikian,

maka perusahaan akan memberikan peran karyawan untuk

berpartisipasi dalam tim pengambilan keputusan.

3) Manajemen berdasarkan fakta

Ada dua konsep pokok yang menyangkut ini, yaitu prioritasi dan

variasi (variation). Prioritas memfokuskan aspek penting, dan

mengabaikan aspek tidak penting berdasarkan data-data dan fakta

yang ada. Sedangkan variasi memberikan gambaran mengenai

variabilitas yang merupakan bagian wajar dari setiap organisasi.

4) Perbaikan berkesinambungan

Konsep yang berlaku adalah PDCA (plan, do, chek, act) yang

merupakan urutan langkah manajemen meliputi perencanaan,

pelaksanaan rencana, pemeriksaan dan pelaksanaan rencana.

2.2.1.5.Faktor-Faktor yang Menyebabkan Kegagalan Total Quality Management

Menurut Tjiptono & Diana (2003:20), beberapa kesalahan yang

1. Delegasi dan kepemimpinan yang tidak baik dan manajemen senior

Inisiatif upaya perbaikan kualitas secara berkesinambungan

sepatutnya dimulai dari pihak manajemen dimana mereka harus terlibat

secara langsung dalam pelaksanaannya. Bila tanggungjawab tersebut

didelegasikan kepada pihak lain, maka peluang terjadinya kegagalan

sangat besar.

2. Team Mania

Organisasi perlu membentuk beberapa tim yang melibatkan

semua karyawan. Untuk menunjang dan menumbuhkan kerjasama tim,

paling tidak ada dua hal yang perlu diperhatikan. Pertama, baik penyelia

maupun karyawan harus memiliki pemahaman yang baik terhadap

perannya masing-masing. Kedua, organisasi harus melakukan

perubahan budaya supaya kerja sama tim tersebut dapat berhasil.

Apabila kedua hal tersebut tidak dilakukan sebelum pembentukan tim,

maka akan timbul masalah, bukannya pemecahan masalah.

3. Proses Penyebarluasan (deployment)

Ada organisasi yang mengembangkan inisiatif kualitas tanpa

secara bersamaan mengembangkan rencana untuk menyatukannya

kedalam seluruh elemen organisasi, misalnya operasi, pemasaran dan

lain-lain. Seharusnya pengembangan inisiatif tersebut juga melibatkan

4. Menggunakan pendekatan yang terbatas dan dogmatis

Adapula organisasi yang hanya menggunakan pendekatan Deming,

Juran atau pendekatan Crosby dan hanya menerapkan prinsip- prinsip

yang ditentukan disitu, padahal tidak ada satupun pendekatan yang

disarankan oleh ketiga pakar tersebut yang merupakan satu pendekatan

yang cocok untuk segala situasi. Bahkan para pakar kualitas mendorong

organisasi untuk menyesuaikan program-program kualitas dengan

kebutuhan mereka masing-masing.

5. Harapan yang terlalu berlebihan dan tidak realistis

Bial hanya mengirim karyawan untuk mengikuti suatu pelatihan

selama beberapa hari, bukan berarti telah membentuk keterampilan

mereka. Selain itu dibutuhkan waktu yang cukup lama untuk

mengimplementasikan perubahan-perubahan proses baru.

6. Enpowement yang bersifat premature

Banyak perusahaan yang kurang memahami makna dari

pemberian empowerment kepada para karyawan. Mereka mengira

bahwa bila karyawan telah dilatih dan diberi wewenang baru dalam

mengambil suatu tindakan, maka para karyawan tersebut akan dapat

menjadi self-directed dan memberikan hasil-hasil positif. Seringkali

dalam praktik, karyawan tidak tahu apa yang hams dikerjakna setelah

2.2.1.6.Prinsip TQM Yang Berbasis Kualitas

Kualitas merupakan totalitas fitur dan karakteristik produk atau jasa

yang bersandar pada kemampuannya untuk memuaskan kebutuhan yang

dinyatakan atau diimplikasikan. Mengikuti penjelasan tersebut, manajemen

kualitas dapat dijalaskan sebagai aspek keseluruhan fungsi manajemen

yang menentukan dan mengimplementasikan kebijakan kualitas.

Terdapat 8 hal kunci (8 hal prinsip-prinsip manajemen kualitas)

keberhasilan perbaikan kinerja berbasis kualitas seperti disebutkan

Purwanto (2003:4-6), yaitu:

1. Fokus pada Konsumen

Organisasi yang tergantung pada pelanggan mereka hams mengerti

kebutuhan pelanggan sekarang dan masa depan, hams memenuhi

keperluan pelanggan dan berketetapan untuk memenuhi harapan

pelanggan. Manfaat kuncinya adalah peningkatan pendapatan dan

pangsa pasar yang didapat melalui respon yang cepat dan fleksibel pada

peluang pasar, peningkatan keefektifan dalam penggunaan sumber daya

organisasi untuk mengingkatkan kepuasan pelanggan, memperbaiki

kesetiaan pelanggan, sehingga kontak bisnis berulang.

Menerapkan prinsip ini akan mengarahkan pada tindakan:

a. Penelitian untuk mengerti kebutuhan dan harapan pelanggan.

b. Memastikan bahwa sasaran organisasi dihubungkan dengan

c. Mengkomunikasikan kebutuhan dan harapan pelanggan diseluruh

organisasi.

d. Mengukur kepuasan pelanggan dan bertindak sesuai hasil tersebut.

e. Mengelola hubungan dengan pelanggan secara sistematis.

f. Memastikan pendekatan keseimbangan antara memuaskan

pelanggan dan pihak lain yang terkait.

2. Kepemimpinan

Kepemimpinan menentukan kesatuan arah dan maksud dari organisasi.

Prinsip ini harus menciptakan dan menjaga lilngkungan internal dimana

orang-orang dapat terlibat secara penuh dalam mencapai sasaran

organisasi. Manfaat kuncinya adalah:

a. Semua orang akan mengeti dan memotivasi menuju tujuan dan

sasaran organisasi.

b. Aktifasi dapat dievaluasi, diarahkan dan diimplementasikan dalam

satu kesatuan arah.

c. Miskomunikasi diantara tingkatan organisasi dapat diminimalkan.

Menerapkan prinsip kepemimpinan akan membawa pada:

a. Mempertimbangkan kebutuhan semua pihak terkait termasuk

pelanggan, pemilik, karyawan, pemasok, investor, masyarakat lokal

dan keseluruhan.

b. Mendirikan visi yang jelas pada masa depan organisasi.

d. Menciptakan dan menjaga nilai-nilai bersama, keadilan dan model

peran etikal disemua tingkatan organisasi.

e. Meningkatkan ras saling percaya dan menghilangkan ketakuatan.

f. Menyediakan sumber daya yang diperlukan, pelatihan dan

kemerdekaan untuk bertindk pada semua orang, dengan

tanggungjawab dan akutabilitas.

g. Menginspirasikan, mendorong dan mengenali kontribusi semua

orang dalam organisasi.

3. Keterlibatan Semua Orang

Orang disemua tingkatan adalah inti dari organisasi dan keterlibatan

penuh mereka memungkinkan kemampuan mereka untuk digunakan

bagi kcmanfaatan organisasi. Manfaat kuncinya adalah:

a. Orang yang tennotivasi, komit dan terlibat dalam organisasi.

b. Inovasi dan kreatifitas dalam menuju sasaran organisasi.

c. Orang yang akan bertanggungjawab pada kinerja mereka sendiri.

d. Semua orang ingin berpartisipasi dan berkontribusi pada perbaikan

terus-menerus.

Menerapkan prinsip keterlibatan orang ini akan membawa pada:

a. Orang mengerti pentingnya kontribusi mereka dan perannya di

organisasi.

b. Orang mengidentifikasi hambatan dari kinerja mereka.

c. Orang mengevaluasi kinerja mereka terhadap tujuan dan sasaran

d. Orang akan secara aktif mencari peluang meningkatkan kompetensi

mereka, pengetahuan dan pengalaman.

e. Orang akan berbagi pengetahuan dan pengalaman secara bebas.

f. Orang akan secara terbuka mendiskusikan masalah dan isu-isu

penting.

4. Pendekatan Proses

Hasil yang diharapkan dapat dicapai secara lebih efisien ketika aktifitas

dan sumber daya yang berhubungan dengannya dikelola sebagai suatu

proses. Manfaat kuncinya adalah:

a. Biaya yang lebih dan waktu siklus lebih pendek melalui penggunaan

sumber daya yang lebih efektii

b. Basil yang dapat diprediksi, konsisten dan lebih baik.

c. Peluang perbaikan yang terfokus dan dalam bentuk prioritas.

Menerapkan prinsip pendekatan proses akan membawa pada:

a. Secara sistematis akan menjelaskan aktifitas yang diperlukan untuk

mendapatkan hasil yang diharapkan.

b. Mendirikan tanggungjawab yang jelas dan akuntahilitas bagi

mengelola aktifitas kunci.

c. Menganalisa dan mengukur kemampuan aktifitas kunci.

d. Mengidentifikasi antar muka aktifitas kundi di dalam dan diantara

fungsi organisasi.

e. Memfokuskan pada faktor seperti sumber daya, metoda dan material

f. Mengevaluasi resiko, konsekwensi dan dampak dari aktifitas pada

pelanggan, pemasok dan pihak lain yang terkait.

5. Pendekatan Sistem Pada Manajemen

Mengidentifikasi, mengerti dan mengelola proses saling berhubungan

sebagai sistem yang memberi sumbangan pada keefektifan organisasi

dan efisiensi dalam mencapai sasarannya. Manfaat kuncinya adalah:

a. Integrasi dan pengarahan proses yang akan mencapai hasil terbaik

yang diinginkan.

b. Kemampuan untuk memfokuskan usaha pada proses kunci.

c. Meningatkan kepercayaan diri pihak terkait (pelanggan, investor,

masyarakat, dan seterusnya) terhadap konsistensi, efektifitas dan

efisiensi organisasi.

Menerapakan prinsip pendekatan sistem pada manajemen akan

membawa pada:

a. Menstrukturkan sistem untuk mencapai sasaran organisasi dalam

cara yang paling efektif dan efisien.

b. Mengerti hubungan saling ketergantungan antara proses-proses

dalam sistem.

c. Menstrukturkan pendekatan yang mengharmonisasi dan

mengintegrasikan proses.

d. Menyediakan pengertian lebih baik pada peran dan tanggungjawab

yang diperoleh hagi upaya mencapai sasaran bersama dan sekaligus

e. Mengerti kemampuan organisasional dan menentukan batasan

sumber daya menurut prioritas perlakuan.

f. Menentukan target dan menjelaskan seberapa spesifik aktifitas dalam

sistem sebaiknya dioperasikan.

g. Secara terus-menerus memperbaiki sistem melalui pengukuran dan

evaluasi.

6. Perbaikan Terus-Menerus

Perbaikan terus-menerus pada kinerja keseluruhan organisasi harus

menjadi sasaran permanen organisasi. Manfaat kuncinya adalah:

a. Keungulan kinerja melalui kemampuan organisasional yang lebih

baik.

b. Penyesuaian aktifitas perbaikan disemua tingkatan pada maksud

strategis organisasi.

c. Fleksibilitas untuk bereaksi secara cepat pada peluang.

Menerapkan prinsip ini akan membawa pada:

a. Menerapkan pendekatan konsisten diseluruh organisasi untuk

perbaikan kinerja organisasi secara terus-menerus.

b. Menyediakan pelatihan pada semua orang dalam metoda dan alat

perbaikan berkelanjutan.

c. Membuat perbaikan berkelanjutan pada produk, proses, dan sistem

menjadi sasaran bagi semua individu dalam organisasi.

d. Mendirikan tujuan untuk memandu dan ukuran untuk ditempuh,

perbaikan berkelanjutan.

7. Pendekatan Faktual Pada Proses Pengambilan Keputusan

Keputusan-keputusan efektif didasarkan pada analisa data dan

informasi. Manfaat kuncinya adalah:

a. Keputusan-keputusan yang diinformasikan.

b. Peningkatan kemampuan untuk mendemonstrasikan keefektifan

keputusan-keputusan masa lalau.

c. Melalui referensi pada rekaman faktual.

d. Peningkatan kemampuan untuk mereview, menantang dan merubah

opini dan keputusan.

8. Hubungan Dengan Pemasok Yang Saling Menguntungkan

Organisasi dan pemasoknya adalah saling ketergantungan, dan

hubungan yang saling menguntungkan akan meningkatkan kemampuan

keduanya untuk menciptakan nilai. Manfaat kuncinya adalah:

a. Meningkatkan kemampuan untuk menciptakan nilai bagi kedua

belah pihak.

b. Flesibilitas dan kecepatan respon bersama pada perubahan pasar atau

keinginan dan harapan pelanggan.

c. Mengoptimalkan biaya dan sumber daya.

Menerapkan prinsip ini akan membawa pada:

a. Mendirikan hubungan yang menyeimbangkan pendapatan jangka

pendek dengan pertimbangan jangka panjang.

b. Mengumpulkan keahlian dan sumber daya dengan mitra.

d. Komunikasi yang jelas dan terbuka.

e. Berbagi infonnasi dan rencana mada depart.

f. Mendirikan aktifitas perbaikan dan pengembangan bersama.

g. Menginspirasi, mendorong dan mengenali perbaikan dan pencapaian

dengan pemasok.

2.2.2. Internal Auditor

2.2.2.1.Pengertian Internal Auditor

Internal Auditor ialah orang atau badan yang melaksanakan

aktivitas internal auditing. Oleh sebab itu internal auditor senantiasa

berusaha untuk menyempurnakan dan melengkapi setiap kegiatan dengan

penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti

perkembangan dunia usaha yang semakin kompleks. Dengan demikian

internal auditing muncul sebagai suatu kegiatan khusus dari bidang

akuntansi yang luas yang memanfaatkan metode dan teknik dasar dari

penilain. Dengan demikian pemeriksa intern (internal auditor) harus

memahami sifat dan luasnya pelaksanaan kegiatan pada setiap jajaran

organisasi, dan juga diarahkan untuk menilai operasi sebagai tujuan utama.

Hal ini berarti titik berat pemeriksaan yang diutamakan adalah

pemeriksaan manajemen. Pemeriksaan ini dapat dilakukan dengan

memahami kebijaksanaan manajemen (direksi), ketetapan rapat umum

pemegang saham, peraturan pemerintah dan peraturan lainnya yang

berkaitan. Supaya pengertian auditor dapat menjadi lebih jelas maka

terlebih dahulu penulis menguraikan pengertian internal control

(pengawasan intern), sebab pembahasan selanjutnya berkaitan erat dengan

pengawasan intern. Pengawasan intern mempunyai peranan yang sangat

penting bagi suatu organisasi perusahaan. Pengawasan intern merupakan

alat yang baik untuk membantu manejemen dalam menilai operasi

perusahaan guna dapat mencapai tujuan usaha. AICPA (American Institute

of Certified Public Accountants) memberikan pengertian internal control

sebagai berikut (Commaite on Auditing Procedures dalam Nasution,

2003:1):

"Internal control comprises the plan of organization and all of the coordinated methods and measures adopted within a business to safeguad it's cassets, chek the accuracy and realibility of it's accounting data, promate operational efficiency, and encorage adhrence to prescribed managerial policies".

Atau jika diterjemahkan ke dalam bahasa Indonesia akan tampak

metode serta ketentuan yang terkoordinir dan dianut dalam perusahaan

untuk melindungi harga benda miliknya, memeriksa kecermatan dan

seberapa jauh data akuntasi dapat dipercaya, meningkatkan efisiensi usaha

dan mendorong ditaatinya kebijaksanaan perusahaan yang telah

digariskan.

Sesuai dengan definisi diatas, maka dalam arti sistem pengawasan

intern mencakup pengawasan yang dapat dibedakan atas pengawasan yang

bersifat akuntansi dan administratif (Hadibroto dan Oemat Witarsa,

a. Pengawasan akuntansi meliputi rencana organisasi dan semua cara dari

prosedur yang terutama menyangkut dan berhubungan langsung dengan

pengamanan harta benda dapat dipercayainya catatan keuangan

(pembukuan). Pada umumnya pengawasan akuntansi meliputi sistem

pemberian wewenang (otorisasi) dan sistem persetujuan pemisahan

antara tugas operasional, tuggas penyimpanan harta kekayaan dan tugas

pembukuan, pengawasan fisik dan pemeriksaan intern (internal audit).

b. Pengawasan administratif meliputi rencana organisasi dan semua cara

dan prosedur yang terutama menyangkut efisiensi usaha dan ketaatan

terhadap kebijaksanaan pimpinan perusahaan ang pada umumnya tidakl

langsung berhubungan dengan pembukuan (akuntasi). Dalam

pengawasan administratif termasuk analisa statistik, time dan motion

study, laporan kegiatan, program latihan pegawai dan pengawasan

mutu.

Dan definisi diatas mengenai pengertian system pengawasan intern,

maka jelas betapa pentingnya peranan sistem itu dalam rangka tercapainya

tujuan usaha secara efektif dan efisien. Dengan perkataan lain pengertian

tersebut mengandung arti bahwa tujuan pengawasan intern menjamin

pemakaian kekayaan perusahaan yang telah ditetapkan. Sistem internal

control yang baik tidak dapat menjamin tidak adanya penyimpangan

kecurangan dan pemborosan dalam suatu perusahaan, apabila orang-orang

yang melaksanakan kegiatan tersebut tidak selalu bertindak sesuai dengan

Usaha untuk melaksanakn sistem intern control yang baik adalah

dilaksanakan sistem internal control yang baik adalah dilaksanakannya

pemeriksaan yang teratur oleh pimpinan perusahaan dengan membuat

suatu departemen atau bagian yang disebut departemen internal auditing.

Semakin berkembangnya satuan usaha-usaha ekonomis, baik ditinjau dari

unit-unit operasi maupun struktur organisasi menurut suatu sistem

manajmen yang baik, dengan mempekerjakan pekerja atau karyawan yang

sesuai dengan keahliannya pada berbagai bidang tingkat unit operasi dan

tempat yang berbeda pula. Dengan bertambah kompleksnya tugas-tugas

manajemen, maka mereka tidak mampu melakukan pengawasan dan

koordinasi yang efektif untuk seluruh perusahaan.

Oleh karena itu manajemen perlud dibantu oleh suatu unit yang

khusus mengenai dan menelaah prosedur-prosedur dan operasi perusahaan.

Dengan adanya departemen internal audit, diharapkan akan dapat

membantu anggota manajemen dalam berbagai hal, seperti menelaah

prosedur operasi dari berbagai unit dan melaporkan hal-hal yang

menyangkut tingkat kepatuhan terhadap kebijaksanaan pimpinan

perusahaan, efisiensi, unit usaha atau efektifit system pengawasan intern.

Hal inilah yang melatar belakangi timbulnya spesialisasi bidang

pemeriksaan intern, yang menuntut tidak hanya keahlian dalam bidang

2.2.2.2.Fungsi dan Tujuan Internal Auditing

Seperti telah dikemukakan bahwa internal auditing merupakan

salah satu unsur daripada pengawasan yang dibina oleh manajemen,

dengan fungsi utama adalah untuk menilai apakah pengawasan intern telah

berjalan sebagaimana yang diharapkan. Adapaun fungsi internal auditing

secara menyeluruh mengenai pelaksanaan kerja intern telah berjalan

sebagaimana yang diharapkan. Adapun fungsi internal auditing secara

menyeluruh mengenai pelaksanaan kerja internal auditing dalam

mencappai tujuannya adalah (Kosasih, 2005:27):

1. Membahas dan menilai kebaikan dan ketepatan pelaksanaan

pengendalian akuntansi, keuangan serta operasi.

2. Meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan, rencana

dan prosedur yang detetapkan.

3. Meyakinkan apakah kekayaan perusahaan atau organisasi

dipertanggunjawabkan dengan baik dan dijaga dengan aman terhadap

segala kemungkinan resiko kerugian.

4. Menyakinkan tingkat kepercayaan akuntansi dan dan lainnya yang

dikembangkan dalam organisasi.

5. Menilai kualitas pelaksanaan tugas dan tanggungjawab yang telah

dibebankan.

Dari penjelasan diatas, bahwasanya tujuan dan luas pemeriksaan

intern tersebut dalam membantu semua anggota manajemen dalam

objektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas

aktivitas yang diperijsanya. Sebab itu intenal auditing haruslah

memperhatikan semua tahap-tahap dari kegiatan perusahaan dimana dia

dapat memberikan jasa-jasanya dalam rangka usaha pencapaian tujuan

perusahaan (Holmes dan Burns, 2000:109-110)

Adapun tujuan internal auditing yang dikemukakan oleh ahli yang

lain adalah:

1. Membantu manajemen untuk mendapatkan adminstrasi perusahaan

yang paling efisien dengan memuat kebijaksanaan operasi kerja

perusahaan.

2. Menentukan kebenaran dari data keuangan yang dibuat dan keefektifan

dari prosedur intern.

3. Memberikan dan memperbaiki kerja yang tidak efisien.

4. Membuat rekomendasi perubahan yang diperlukan dalam beberapa fase

kerja.

5. Menentukan sejauh mana perlindungan pencatatan dan pengamanan

harta kekayaan perusahaan terhadap penyelewengan.

6. Menentukan tingkat koordinasi dan kerjasama dari kebijaksanaan

manajemen.

2.2.3. Pengaruh Penerapan Total Quality Management (TQM) terhadap Fungsi Intenal Auditor

Revolusi TQM yang pada tahun 1940 dikembangkan oleh W. E.

suatu perubahan dan harapan mengenai "mendapatkan sesuatu pada saat

dibutuhkan" bai konsumen ekstrnal maupun internal melalui keterlibatgan

seluruh jajaran pada setipa tingkatan organisasi. Deming dan Juran

menetapkan suatu tatanan pengimplementasian TQM yang menekankan

pada 14 unsur penting dimana bermuara pada pergeseran dari inspeksi dan

pengawasan managerial yang kaku kepada integrasi antara proses

perbaikan dan partisipatif secara berkelanjutan (Zainal dn Muda,

2009:155).

Pengimplementasian TQM secara merata dikomprehensif dan

berkesinambungan turut mendukung kinerja organisasi (Supratiningrum

et.al,:2004). Implikasi TQM melalui keterlibatan seluruh jajaran organisasi

yang ditunjang dengan berbagai sarana dan program yang berkaitan

berdampak pata tatanan kultur, sikap, dan aktivitas organisasi termasuk

juga berimplikasi pada profesi audit internal, dimana audit internal dituntut

untuk turut menyesuaikan dan terllibat dengan sistem pengendalian yang

selaras denan strategi TQM. Keterlibatan dan pemberdayaan karyawan

yang menjadi ciri TQM juga merupakan pemicu bagi perubahan

paradigma kehidupan perusahaan.

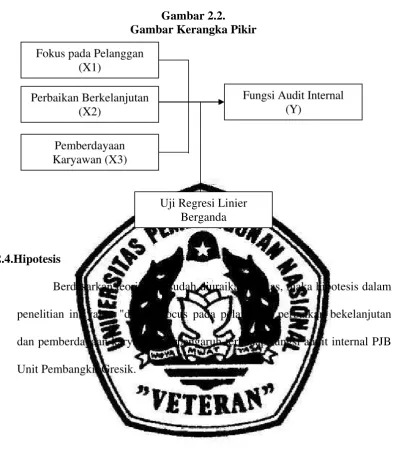

2.3.Kerangka Pikir

Berdasarkan permasalahn yang telah dirumskan, berikutnya peneliti

akan menampilkan kerangka pemikiran dalam penelitian ini, secara lengkap

Gambar 2.2. Gambar Kerangka Pikir

2.4.Hipotesis

Berdasarkan teori yang sudah diuraikan di atas, maka hipotesis dalam

penelitian ini yaitu: "diduga focus pada pelanggan, perbaikan bekelanjutan

dan pemberdayaan karyawan berpengaruh terhadap fungsi audit internal PJB

Unit Pembangkit Gresik. Fokus pada Pelanggan

(X1)

Perbaikan Berkelanjutan (X2)

Pemberdayaan Karyawan (X3)

Fungsi Audit Internal (Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Variabel dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah

sebagai berikut :

1. Fokus Pada Pelanggan (Xi)

Organisasi yang tergantung pada pelanggan mereka harus mengerti

kebutuhan pelanggan sekarang dan masa depan, harus memenuhi

keperluan pelanggan dan berketetapan untuk memenuhi harapan

pelanggan. Indikator yang digunakan untuk mengukur variabel

inimeliputi :

a. Mengerti kebutuhan dan harapan konsumen

b. Memastikan sasaran organisasi dihubungkan dengan kebutuhan dan

harapan konstnnen

c. Mengkomunikasikan kebutuhan dan harapan konsumen diseluruh

organisasi

d. Mengukur kepuasan pelanggan dan bertindak sesuai dengan hasil

tersebut

e. Mengelola hubungan dengan pelanggan secara sistematis

f. Memastikan pendekatan keseimbangan antara memuaskan

2. Perbaikan Berkelanjutan (X2)

Perbaikan berkelanjutan perbaikan terus-menerus pada kinerja

keseluruhan organisasi hams menjadi sasaran permanen organisasi.

Indikator yang digunakan untuk mengukur variable ini meliputi:

a. Menerapkan pendekatan konsisten diseluruh organisasi untuk

perbaikan kinerja organisasi secara terus-menerus.

b. Menyediakan pelatihan pada semua orang dalam metoda dan alat

perbaikan berkelanjutan.

c. Membuat perbaikan berkelanjutan pada produk, proses dan sistem

menjadi sasaran bagi semua individu dalam organisasi.

d. Mendirikan tujuan untuk memandu dan ukuran untuk ditempuh

perbaikan berkelanjutan.

e. Mengenali dan mengikuti perbaikan.

3. Pemberdayaan Karyawan (X3)

Pemberdayaan karyawan merupakan hal yang penting dalam

penerapan TQM, dengan adanya pemberdayaan karyawan yang

optimal akan menunjang keseluruhan aktivitas perusahaan dalam

memenuhi harapan pelanggannya. Indicator yang digunakan untuk

mengukur variable ini meliputi:

a. Kesadaran lingkungan.

b. Program memotivasi karyawan.

c. Lingkungan perusahaan sehari-hari.

c. Lingkungan perintah

4. Fungsi Audit Internal (Y)

Fungsi audit internal adalah untuk menilai apakah pengawasan intern

telah berjalan sebagaimana yang diharapkan. Indikator yang

digunakan untuk mengukur variabel ini adalah:

a. Perbaikan internal.

b. Merespon keinginan pelanggan ekstemal.

c. Memberikan suatu bentuk pelayanan bagi seluruh lapisan

manajemen.

3.1.2. Pengukuran Variabel

Tipe skala yang digunakan adalah skala interval dan teknik pengukuran

yang digunakan adalah Semantic Differential Scale, artinya penskalaan yang

meminta responden untuk memberikan penilain terhadap sejumlah pernyataan

tentang variabel yang diteliti yang terukur melalui tujuh skala sikap yang pada

kedua sisinya ditutup dengan kata sifat. Jawaban dengan nilai 7 berarti sangat

setuju. Nilai 1 berarti sangat tidak setuju.

1 2 3 4 5 6 7

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan wilayah generalisasi yang terdiri dari atas

obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan cleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sutiyono, 2003:55). Populasi dalam penelitian ini adalah

seluruh lop, middle dan lower manager PM. Unit Pembangkit Gresik yang

berjumlah 63 orang. Periode pengamatan yaitu bulan Januari 2010 sampai

bulan Juli 2010.

3.2.2. Sampel

Sampel merupakan bagian yang diambil dari populasi. Teknik

penelitian ini menggtmakan teknik sampel nonpropobabiliiy sampling

dengan metode sampling purposive. Dimana nonpropobability sampling

yaitu teknik yang tidak memberi peluang atau kesempatan sama bagi

setiap unsur atau anggota populasi, untuk dipilih menjadi sampel

sedangkan sampling purposive yaitu teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2003:61) yaitu top, middle dan lower

manager yang bekerja di PJB. Unit Pembangkit Gresik dan telah bekerja

lebih dad 2 tahun.

Dalam menentukan;umlah sampel yang responden dalam peneltian

ini, peneliti menggunakan rumus yamane yaitu sebagai berikut :

1 N(d)

N

n 2

+

Keterangan

N = Populasi

N = Jumlah sample

d = Presisi (derajat ketelitian 100%)

l = angka konstan

Berdasarkan perhitungan dengan menggunakan rumus Yamane

tersebut maka jumlah sampel yang menjadi responden dalam penelitian ini

adalah berjumlah 49 orang manager.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam pcnelitian ini terdiri dari dua

macam, yaitu data Primer dan data sekunder

1. Data primer, yaitu data yang diperoleh sebagai tanggapan dari

kuesioner yank disebarkan kepada responden dan juga hasil dari

wawancara dengan pihak-pihak yang merdukung penelitian ini.

2. Data sekunder, adalah data yang diperoleh dari studi pustaka (library

research), data internal perusahaan menyangkut gambaran umum

perusahaan secara singkat dan sumber-sutnber lain yang mendukung

3.3.2. Pengumpulan Data

Pengumpulan data adalah suatu proses pengadaan data primer

untuk keperluan penelitian. Pengumpulan data merupakan langkah yang

amat panting dalam metode ilmiah karena pada umumnya data yang

dikumpulkan harus valid untuk digunakan dalam penelitian ini

digunakan beberapa metode dalam membantu pengumpulan data yang

lengkap sehingga dapat mendukung landasan teori, memudahkan analisa

dalam rangka pemecahan masalah. Adapun teknik yang digunakan

adalah :

a. Wawancara

Proses memperoleh keterangan untuk tujuan penelitian dengan cara

tanyajawab Iangsung kepada responden.

b. Kuesioner

Teknik pengumpulan data dengan memberikan daftar pertanyaan

kepada responden untuk diisi dengan batas yang ditetapkan oleh

peneliti.

3.4. Teknik Analisis Data 3.4.1. Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu : validitas

dan reliabilitas. Artinya suatu konsep penelitian akan menghasilkan

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuesionar) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total dengan

skor masing-masing pertanyaan signifikan (ditunjukkan dengan taraf signifikan

< 0,05), maka dapat dikatakan bahwa alat pengukur tersebut mempunyai

validitas (Sumarsono, 2002:31).

2. Uji Reliabilitas

Uji reliabilitas dapat dipahami melalui ide dasar konsep tersebut yaitu

konsistensi. Peneliti dapat mengevaluasi instrumen penelitian berdasarkan

perspektif dan teknik yang berbeda walaupun gejalanya sama. Pengukurannya

menggunakan indeks numerik yang disebut dengan koefisien. Uji reliabilitas

menggunakan Cronbach's Alpha, dimana instrumen dianggap reliabel apabila

memiliki Cronbach's Alpha diatas 0,6 (Ghozali, 2001:133).

3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya

Shapiro Wilk (Sumarsono, 2002:40). Nilai signifikansi atau nilai

probabilitas < 0,05 maka distribusi adalah tidak normal (simetris). Dan

nilai signifikansi atau nilai probabilitas > 0,05 maka distribusi adalah

normal (simetris).

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas keduanya mempunyai

distribusi normal ataukah tidak. Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal.

3.4.2. Uji Asumsi Klasik

Menurut Gujarati (1999:153) persamaan regresi harus bersifat

BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan

melalui uji F dan uji t tidal( boleh bias. Untuk menghasilkan pengambilan

keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar

yang tidak boleh dilanggar oleh regresi linier berganda yaitu:

a. Tidak ada multikolinearitas

b. Tidak ada autokorelasi

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE,

sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Multikolinearitas

Uji asumsi multikolinieritas digunakan untuk menunjukkan

model regresi. Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinieritas yaitu dengan melihat besarnya nilai Variance Inflation Factor

(VIF). VIF ini dapat dihitung dengan rumus :

VIF = 1

Tolerance

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dapat dijelaskan oleh variabel bebas lainnya. dengan nilai VIF dibawah 10,

maka tidak terjadi multikolinieritas (Ghozali, 2001:57).

2. Heteroskedasitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan lain. Jika varian dari residual suatu pengamatan ke pengamatan

yang lain tetap, maka disebut homoskedastisitas (Santoso, 2002:208). Hal ini

bisa diidentifikasi dengan menghitung korelasi Rank Spearman antara residual

dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh harus

lebih besar dari 0,05.

3. Autokorelasi

Autokorelasi adalah hubungan yang terjadi diantara anggota- anggota

sample dari serangkaian pengamatan yang tersusun dalam rangkaian waktu

(time series data). Suatu jenis pengujian yang umum digunakan untuk

mengetahui adanya autokorelasi telah dikembangkan oleh J. Durbin dan

berdasarkan jumlah selisih kuadrat nilai-nilai taksiran factor-faktor gangguan

yang berurut.

3.4.3. Teknik Analisis dan Uji Hipotesis

3.4.3.1. Teknik Analisis

Untuk mengetahui pengaruh variabel-variabel bebas yang diuji

terhadap variabel terikat maka diadakan analisa uji statistic regresi linier

berganda dengan persamaan:

Y=j3o+ .X1+132.X2+133.X3+el

Y : Fungsi Auditlnternal

Xi Fokus pada pelanggan

X2 Perbaikan Berkelanjutan

X3 Pemberdayaan Karyawan

bo : Konstanta

b : Koefisien rehresi untuk variabel X

e; Fakror kesalahan

3.4.3.2. Uji Hipotesis

a. Uji Kesesuaian Model

Uji kesesuaian model atau uji F ini digunakan untuk mengetahui

sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh dari

focus pada pelanggan (XI), perbaikan berkelanjutan (X2), dan

pemberdayaan karyawan (X3) terhadap fungsi audit internal (Y) dengan

44

1. Ho:bi = 0 (tidak ada pengaruh yang nyata antara variabel bebas dengan

variabel serikat secara simultan)

Ha:bl # 0 (ada pengaruh yang nyata antara variabel bebas dengan variabel

terikat secara simultan)

2. Dalam penelitian digunakan tingkat signifikansi 0,05 dengan derajat bebas

(n-k), dimana n: jumlah pengamatan, dan k: jumlah variabel.

3. Dengan F hitung sebesar:

R2 l(k –1) Fh" =

(1–R~)l(n–k)

Keterangan :

Fh;, = hasil F hitung

n = banyaknya sampel Rz =

koefisien determinasi

k = jumlah variabel

4. Dari uarian di atas, maka diberikan hipotesis statistic sebagai berikut:

Ho diterima jika F hitung <F tabel atau apabila nilai probabilitas> 0.05. Ho

ditolak jika F hitting > F tabel atau apabila nilai probabilitas < 0,05.

b. Uji t

Pengujian hipotesis penelitian pengaruh parsial (Xi, X2, dan X3) terhadap

Y digunakan uji t student dengan prosedur sebagai berikut: I. Ho:bl = 0 (tidak

ada pengaruh yang nyata antara variabel bebas

45

Ha:bl # 0 (ada pengaruh yang nyata antara variabel bebas dengan variabel

terikat secara parsial)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat

bebas (n-k), dimana n: jumlah pengamatan, dan k: jumlah variabel.

3. Dengan F hitung sebesar:

bj

thit

se (bj)

Keterangan:

thit t basil perhitungan

bj koefisien regresi

se (bj) standart error

4. Kriteria pengujian adalah sebagai berikut:

Ho diterima jika F hitting < F tahel atau apabila nilai probabilitas ? 0.05.

BAB IV

HASIL PENELTIAN DAN PEMBAHASAN

4.1. Gambaran Umum Obyek Penelitian

4.1.1. Sejarah PJB Unit Pembangkit Gresik

Unit Pembangkitan Gresik terbentuk berdasarkan surat keputusan

Direksi PLN No.030.K/023/ DIR/1980, tanggal 15 Maret 1980. UP Gresik

merupakan unit kerja yang dikelola oleh PT. PLN (Persero) PLN

Pembangkitan dan Penyaluran Jawa bagian Timur dan Bali (PLN Kitlur

JBT) yg dikenal dgn sebutan Sektor Gresik dengan kapasitas 700 MW

(PLTU dan PLTG).

B e r d a s a r k a n s u r a t k e p u t u s a n D i r u t P L N P u s a t

No.006.K/023/DIR/1992 tanggal 4 Februari 1992 terbentuk lagi Sektor

Gresik Baru dengan kapasitas 1578 MW (PLTGU) dengan lokasi di dalam

area Sektor Gresik. Berdasarkan surat keputusan Dirut PLN P.TB TI

No.023.K/023/DIR/1996 tanggal 14 Juni 1996 tentang penggabungan unit

pelaksana Pembangkitan Sektor Gresik dan Sektor Gresik Baru, maka UP

Gresik diubah strukturnya menjadi PT.PLN PJB U Sektor Gresik.

Pada tanggal 30 Mei 1997 Dirut PT.PLN PJB II mengeluarkan

surat keputusan No.021/023/DIR/1997 tentang perubahan sebutan Sektor

menjadi Unit Pembangkitan. Pada tanggal 24 Juni 1997 Dirut PT PLN PJB II

mengeluarkan surat keputusan No.024A.K/023/DIR/1997 tentang

pemisahan fungsi pemeliharaan dan fungsi operasi pada PT PLN PJB 1I Unit

47

Sampai Saat ini Unit Pembangkitan Gresik bertanggung jawab atas 3

macam mesin pembangkit tenaga listrik, yaitu :

1. Pembangkitan Listrik Tenaga Gas (PLTG) kapasitas ±80,4 MW.

2. Pembangkitan Listrik Tenaga Uap (PLTU) kapasitas ±600 MW.

3. Pembangkitan Listrik Tenaga Gas Uap (PLTGU) kapasitas ±1575 MW

Total kapasitas daya yang mampu dibangkitkan PT PJB UP Gresik

mencapai ±2255 MW dan diperoleh dari 21 generator termal yang

dimiliki. PT PJB UP Gresik mampu memproduksi energi listrik sebesar

12.814 GWh per tahun yang kemudian disalurkan melalui Saluran Udara

Tegangan Ekstra Tinggi (SUTET) 500 kV dan Saluran Udara Tegangan

Tinggi (SUTT) 150 kV ke sistem interkoneksi Jawa-Bali.

4.1.2. Filosofi, Visi, dan Misi Perusahaan

Dalam melaksanakan usahanya PT PJB UP Gresik mengusung

filosofi "Mempunyai komitmen yang tinggi terhadap sasaran yang hendak

dicapai dan Sumber Daya Manusia (SDM) sebagai asset penting bagi

perusahaan". Untuk mendapatkan hasil yang maksimal dalam mengelola

perusahaan, komitmen tersebut merupakan aspek yang hams selalu dijaga.

Dalam menjaga komitmen tersebut PT PJB UP Gresik memiliki visi :

1. Menguasai pangsa pasar di Indonesia

2. Menjadi perusahaan kelas dunia

3. Memiliki SDM yang profesional