Universitas Kristen Maranatha

i

ABSTRAK

Indonesia dikenal sebagai negara yang mempunyai daya tarik pariwisata yang besar. Hal ini mengakibatkan terjadinya persaingan yang semakin ketat dalam dunia bisnis pariwisata, khususnya hotel. Ada berbagai macam hotel dari kelas bawah sampai denga n kelas bintang lima. Maraknya industri perhotelan ini telah membawa konsekuensi terjadinya persaingan yang ketat dinatara hotel yang ada.

Berbagai strategi dapat dipilih dan diterapka oleh para pengelolah hotel agar mampu bersaing dan terus berkembang sejalan dengan tuntutan konsumen. Di dalam menjalankan sebuah hotel, seperti halnya menjalankan bisnis yang lain, selalu berhubungan dengan pengelolaan uang. Untuk menghasilkan dan mengelola uang, hotel harus mendapatkan laba yang cukup agar dapat tetap bertahan dalam bisnis tersebut.

Dalam penyusunan skripsi ini, penulis melakukan penelitian mengenai Peranan Analisis Break Even Point dalam Perencanaan Penjualan dan Laba. Penelitian ini dilakukan di Samsara Hotel Bali.

Metode penelitian yang digunakan penulis adalah metode peneltian deskriptif analisis, yaitu metode yang mengumpulkan, menyajikan, serta menganalisis data-data yang berkaitan dengan masalah yang diteliti sesuai dengan keadaan sebenarnya, kemudian menarik kesimpulan dan membuat saran.

Untuk melakukan analisis break even point, diperlukan laporan keuangan. Laporan keuangan yang dipergunakan adalah laporan laba rugi Samsara hotel tahun 2006.

Dari data laporan keuangan yang telah diperoleh kemudian diolah menggunakan analisis break even point. Break even point ditentukan dengan menggunakan dua pendekatan, yaitu persamaan dan grafik. Penentuan impas dengan teknik persamaan dilakukan dengan mendasarkan pada persamaan pendapatan sama dengan biaya ditambah laba. Sedangkan pendekatan grafik dilakukan dengan cara mencari titik potong antara garis pendapatan penjualan dan garis biaya dalam satu grafik.

Break even point Samsara hotel, dimana hotel tidak menghasilkan laba dan juga tidak mengalami kerugian adalah pada Rp. 16.909.090,91 atau Rp. 16.909.100 (dibulatkan) serta pada 34,96503497 atau 35 (dibulatkan) kamar hotel terjual. Dimana titik break even Samsara hotel tercapai pada tingkat penjualan 17,5% dari penjualan pada tahun 2006.

DAFTAR ISI

Halaman

ABSTRAK…...………...

KATA PENGANTAR……….

DAFTAR ISI………....

DAFTAR TABEL...

DAFTAR GAMBAR……..……….

BAB I PENDAHULUAN……….... 1.1 Latar Belakang Penelitian………...

1.2 Identifikasi Masalah………...

1.3 Tujuan Penelitian………...

1.4 Manfaat Penelitian…....………...

1.5 Kerangka Pemikiran………..

BAB II TINJAUAN PUSTAKA... 2.1 Hotel………..………...

2.1.1. Pengertian Hotel………...

2.1.2 Jasa dan Fasilitas Hotel………...

2.1.3 Jenis-jenis Hotel………..

2.1.4 Pembagian Hotel Menurut Luas Pasar yang Dilayani

2.1.5 Segmentasi Perhotelan………

2.2 Analisis Break Even Point……….

2.2.1 Pengertian Break Even Point………..

Universitas Kristen Maranatha

vi

2.2.2 Analisis Break Even Point………..

2.2.3 Margin of Safety………...

2.2.4 Asumsi dari Analisis Break Even Point…………...

2.2.5 Manfaat Analisis Break Even Point………

2.2.6 Perhitungan Break Even Point………....

2.2.6.1 Pendekatan Teknik Persamaan………...

2.2.6.2 Pendekatan Grafik...

BAB III METODE DAN OBJEK PENELITIAN……….... 3.1 Objek Penelitian………...

3.1.1 Lokasi Penelitian………...

3.1.2 Sejarah Perusahaan………...

3.1.3 Produk yang Dipasarkan…………...

3.2 Metode Penelitian………...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN…………... 4.1 Gambaran Umum Laporan Keuangan Samsara Hotel……

4.2 Perhitungan Break Even Point...

4.3 Pembahasan Penelitian………

4.3.1 Pengaruh Perubahan Biaya Variabel terhadap Break

Even………..

4.3.2 Pengaruh Perubahan Biaya Tetap terhadap Break

Even………..

4.3.3 Pengaruh Perubahan Volume Penjualan terhadap

Break Even………

4.3.4 Pengaruh Perubahan Harga Jual Terhadap Break

Even………...

4.4 Perhitungan Margin of Safety………..

4.5 Perhitungan tingkat penjualan dalam mencapai laba yang

dianggarkan...

BAB V KESIMPULAN DAN SARAN……….. 5.1 Kesimpulan……….

5.2 Saran………..

DAFTAR PUSTAKA LAMPIRAN I

LAMPIRAN II LAMPIRAN III

RIWAYAT HIDUP PENULIS

45

47

50

51

52

52

Universitas Kristen Maranatha

viii

DAFTAR TABEL

No Tabel Teks Halaman

1.1 Room Occupancy Rate of Classified Hotel in Ten Main

Tourism Province Destination, 2005………

Tarif Kamar Per Season………

3

LAMPIRAN I

Laporan keuangan Samsara hotel tahun 2006

Penghasilan Rp. 96.720.000

Biaya Variabel

Gaji dan upah Rp. 24.184.800

Supplies operasi Rp. 2.500.000

Adminitrasi dan umum Rp. 2.000.000

Listrik Rp. 4.200.000

Total biaya Variabel Rp. 32.884.800

Biaya Tetap

Sewa, PBB, Asuransi Rp. 11.160.000

Universitas Kristen Maranatha

1

BAB I PENDAHULUAN

1.1 Latar belakang penelitian

Indonesia dikenal sebagai negara yang mempunyai daya tarik pariwisata

yang besar. Hal tersebut dikarenakan Indonesia dikenal sebagai salah satu negara

kepulauan yang mempunyai wilayah yang luas dengan memiliki berbagai

keunikan pada masing- masing daerah. Setiap daerah mempunyai keindahan alam

dan daya tarik yang berbeda – beda sehingga menarik minat wisatawan domestik

maupun mancanegara. Keunikan pariwisata tersebut secara tidak langsung

mengakibatkan pesatnya perkembangan industri pariwisata pada umumnya dan

kegiatan dunia usaha pada khususnya, yang berdampak positif terhadap

perkembangan industri perhotelan.

Jumlah Wisata Mancanegara (Wisman) yang datang ke Indonesia melalui

13 pintu masuk pada bulan Juli 2004 mencapai 424,8 ribu orang, atau naik 4,14

persen dibanding jumlah Wisman bulan Juni 2004 sebanyak 407,9 ribu orang

(BPS : 2004).

Tingkat penghunian kamar (TPK) hotel di Bali, pada bulan Juni 2004 naik

dari 51,01 persen menjadi 52,41 persen. Rata-rata lama menginap tamu asing dan

Indonesia pada hotel berbintang selama bulan Juni 2004 mengalami penurunan

jika dibanding bulan Mei 2004, yaitu dari 2,08 hari menjadi 2,05 hari.

Pada November 2005 jumlah wisatawan mancanegara mencapai 261,1 ribu

orang. Tingkat penghunian kamar (TPK) hotel di Bali bulan Oktober 2005 turun

ini disebabkan antara lain karena pada bulan Oktober 2005 adalah bulan ramadhan

1426 H dan juga adanya pengaruh dari kenaikan harga Bahan Bakar Minyak serta

seirama dengan turunnya jumlah wisman ke Bali. Rata-rata lama menginap tamu

asing dan Indonesia pada hotel berbintang selama bulan Oktober 2005 mengalami

kenaikan 0,26 hari jika dibanding bulan September 2005, yaitu dari 2,03 hari

menjadi 2,29 hari.

Jumlah (Wisman) yang datang ke Indonesia Melalui 13 pintu masuk pada

bulan Desember 2005 mencapai 312,2 ribu orang (BPS : 2005), tingkat

penghunian kamar (TPK) hotel di Bali bulan November 2005 turun dari 41,11

persen menjadi 38,25 persen, seirama dengan turunnya jumlah wisman ke Bali

pada bulan November. Rata-rata lama menginap tamu asing dan Indonesia pada

hotel berbintang selama bulan November 2005 mengalami penurunan 0,19 hari

jika dibanding bulan Oktober 2005, yaitu dari 2,29 hari menjadi 2,10 hari.

Pada Bulan Januari 2006 jumlah Wisman mencapai 295,2 ribu orang, (BPS :

2006). Tingkat penghunian kamar (TPK) hotel di Bali bulan Desember 2005 naik

dari 38,25 persen menjadi 39,88 persen, seirama dengan naiknya jumlah wisman

ke Bali pada bulan Desember. Rata-rata lama menginap tamu asing dan Indonesia

pada hotel berbintang selama bulan Desember 2005 mengalami penurunan 0,12

hari jika dibanding bulan November 2005, yaitu dari 2,10 hari menjadi 1,98 hari.

(www.bps.go.id)

Kondisi perhotelan jika dilihat secara makro (di Indonesia) cukup

mengalami peningkatan yang berarti. Peningkatan dapat dilihat dari makin

menjamurnya hotel- hotel yang ada di Indonesia, dari hotel- hotel kelas bawah

Universitas Kristen Maranatha

3

Maraknya industri perhotelan ini tidak dapat dipungk iri telah membawa

konsekuensi terhadap terjadinya persaingan yang sangat ketat diantara hotel yang

ada. Berbagai strategi dapat dipilih dan diterapkan oleh para pengelola hotel agar

[image:11.596.98.526.329.646.2]mampu bersaing dan terus berkembang sejalan dengan tuntutan konsumen.

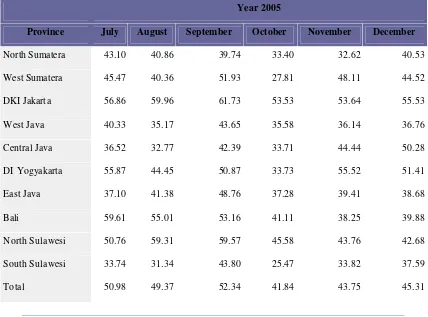

Tabel 1.1

Room Occupancy Rate of Classified Hotel in Ten Main Tourism Province Destination, 2005

Home Back to: Tourism Statistics

Selected Tables:

Room Occupancy Rate of Classified Hotel in Ten Main Tourism Province Destination, 2005

Year 2005

Province July August September October November December

North Sumatera 43.10 40.86 39.74 33.40 32.62 40.53

West Sumatera 45.47 40.36 51.93 27.81 48.11 44.52

DKI Jakarta 56.86 59.96 61.73 53.53 53.64 55.53

West Java 40.33 35.17 43.65 35.58 36.14 36.76

Central Java 36.52 32.77 42.39 33.71 44.44 50.28

DI Yogyakarta 55.87 44.45 50.87 33.73 55.52 51.41

East Java 37.10 41.38 48.76 37.28 39.41 38.68

Bali 59.61 55.01 53.16 41.11 38.25 39.88

North Sulawesi 50.76 59.31 59.57 45.58 43.76 42.68

South Sulawesi 33.74 31.34 43.80 25.47 33.82 37.59

Total 50.98 49.37 52.34 41.84 43.75 45.31

Sumber: www.bps.go.id

Di dalam menjalankan sebuah hotel, seperti halnya menjalankan bisnis

mengelola uang, hotel harus mendapatkan laba yang cukup agar dapat tetap

bertahan dalam bisnis ini.

Begitu pula dengan Samsara hotel yang berdiri dan mulai beroperasi pada

bulan Oktober 2004 yang berlokasi di jalan Legian, Kuta-Bali. Berdasarkan

segmentasi hotel, atas dasar kondisi ekonomi, jasa dan fasilitaas hotel yang

disediakan oleh hotel, maka Samsara hotel bisa digolongkan sebagai hotel melati.

Pengelola Samsara hotel memerlukan pengelolaan uang yang cukup baik,

agar hotel mendapatkan laba yang cukup agar dapat tetap bertahan, sekaligus

untuk memastikan bahwa laba ini menghasilkan kas yang cukup untuk membayar

semua kewajiban.

Analisis keuangan yang akan dibahas disini adalah ana lisis break even

point di dalam merencanakan penjualan dan laba, dimana perusahaan dapat

melihat pengaruh dari perubahan harga jual, biaya, dan volume aktivitas terhadap

laba hotel.

Analisis Break even point dapat membantu menentukan aliran kas, tingkat

permintaan yang dibutuhkan, serta kombinasi harga dan permintaan mana yang

akan memperbesar kemungkinan untuk memperoleh laba. Break even point adalah

teknik analisis yang digunakan untuk menentukan tingkat penjualan dan

komposisi produk yang diperlukan untuk mencapai tingkat laba nol.(Dwi

Prastowo dan Aji Suryo, 2005, 96)

Analisis break even point dapat didasarkan pada data penjualan dan biaya

yang diproyeksikan. Data untuk analisis break even dapat dilihat dari laporan

Universitas Kristen Maranatha

5

variabel telah dipisahkan sehingga berguna dalam analisis break even ini. (Dwi

Prastowo dan Aji Suryo, 2005,96)

Mengingat bahwa Samsara hotel baru beroperasi sekitar 2 tahun lebih,

maka analisis break even point sangat berguna bagi pengelola dalam melihat

tingat penjualan berapa hotel mendapatkan laba atau tidak menderita kerugian.

Pihak pengelola hotel juga dapat melihat atau mengetahui besaran laba yang akan

diperoleh oleh hotel pada tingkat penjualan tertentu.

Berdasarkan uraian tersebut di atas penulis tertarik untuk meneliti “ Peranan

Analisis Break even point dalam perencanaan penjualan dan laba di Samsara

Hotel ”.

1.2 Identifikasi masalah

Masalah- masalah yang akan dibahas adalah:

1. Pada tingkat penjualan berapakah hotel akan mancapai break even point?

2. Pada tingkat penjualan berapakah hotel akan dapat mencapai laba yang

ditargetkan?

3. Berapakah maksimum tingkat penjualan ditargetkan boleh turun agar hotel

tidak menderita kerugian?

4. Bagaimana peranan analisis break even point dalam menentukan

perencanaan penjualan dan laba?

1.3 Tujuan penelitian

1. Mengetahui tingkat penjualan berapakah hotel akan ma ncapai break even

point.

2. Mengetahui tingkat penjualan berapakah hotel akan dapat mencapai laba

yang ditargetkan.

3. Mengetahui berapakah maksimum tingkat penjualan ditargetkan boleh

turun agar hotel tidak menderita kerugian.

4. Mengetahui peranan break even point dalam perencanaan penjualan dan

laba.

1.4 Manfaat penelitian

Manfaat yang di dapat di dalam melakukan penelitian ini adalah:

1. Berguna bagi penulis untuk lebih memahami analisis laporan keuangan

perhotelan pada umumnya, dan analisis break even point di perhotelan

pada khususnya.

2. Analisis break even point berguna untuk membantu pengelola hotel dalam

perencanaan penjualan, dan mengenai posisi keuangan dalam

kemampuannya menghasilkan laba.

1.5 Kerangka pemikiran

Permasalahan yang telah diidentifikasi di atas disusun berdasarkan

kerangka pemikiran bahwa pada umumnya tujuan selain usaha pemasaran adalah

laba. Salah satu cara untuk mencapai tujuan tersebut adalah dengan meningkatkan

Universitas Kristen Maranatha

7

Laba adalah selisih antara pengasilan penjualan dengan keseluruhan biaya,

maka perubahan dari penghasilan atau biaya dengan sendirinya akan

mempengaruhi laba.

Meskipun manajemen merencanakan laba untuk tiap periode, akan tetapi

pada umumnya manajemen juga sangat memperhatikan titik impas (Break even

point)

Impas adalah suatu kondisi dimana hotel tidak memperoleh laba akan

tetapi tidak menderita kerugian. Dengan kata lain keadaaan impas menunjukkan

jumlah laba sama dengan nol.

Analisis impas merupakan suatu kasus khus us dari analisis

biaya-volume-laba, yaitu penentuan tingkat penjualan dan komposisi produk yang diperlukan

untuk mencapai tingkat laba nol. (Dwi Prastowo dan Aji Suryo, 2005,96)

Titik impas dapat ditentukan dengan menggunakan dua pendekatan, yaitu

pendekatan persamaan (linier) dan pendekatan grafik. Penentuan impas dengan

teknik persamaan dilakukan dengan mendasarkan pada persamaan pendapatan

sama dengan biaya ditambah laba. Sedangkan pendekatan grafik dilakukan

dengan cara mencari titik potong antara garis pendapatan penjualan dan garis

biaya dalam satu grafik.

Kegunaan Break even point menurut Gunawan (2000, 94) adalah:

1. Analisis BEP bermanfaat untuk menilai apakah sasaran penjualan yang telah

ditentukan kiranya akan memberikan keuntungan atau tidak, dan berapa jauh

kemunduran penjualan dapat ditolerir.

2. Analisis BEP juga dapat dipakai untuk menentukan jumlah penjualan yang

sama dengan jumlah penjualan pada keadaan BEP ditambah penjualan lain

yang diperlukan untuk memperoleh laba yang anggarkan.

Dengan melihat dari uraian tersebut di atas, maka penulis merasa bahwa

analisis BEP merupakan perencanaan yang tepat bagi perusahaan untuk

Universitas Kristen Maranatha

52

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan penelitian dan perhitungan pada bab sebelumnya, maka

penulis menarik beberapa kesimpulan, yaitu sebagai berikut :

1. Pihak Samsara hotel belum menggunakan laporan keuangan yang lengkap,

yang dapat memudahkan pihak hotel untuk melihat posisi keuangan hotel.

Pihak hotel masih menggunakan pembukuan akuntansi sederhana.

2. Break even point Samsara hotel, dimana hotel tidak menghasilkan laba dan

juga tidak mengalami kerugian adalah pada Rp. 16.909.090,91 atau Rp.

16.909.100 (dibulatkan) serta pada 34,96503497 atau 35 (dibulatkan)

kamar hotel terjual. Dimana titik break even Samsara hotel tercapai pada

tingkat penjualan 17,5% dari penjualan pada tahun 2006.

3. Berdasarkan perhitungan margin of safety yaitu sebesar 86 %, maka agar

tidak menderita kerugian, maksimum penjualan tersebut boleh turun

sebesar 86% atau target penjualan tersebut harus mencapai minimum 14%.

Dengan kata lain, bahwa Samsara hotel memiliki resiko kerugian yang

sangat kecil.

4. Dengan adanya penekanan pada biaya serta menaikkan volume penjualan

ataupun harga jual, sangat mempengaruhi tingkat break even point,

5. Analisis break even sangat bermanfaat bagi pihak hotel untuk dapat

membantu pihak hotel dalam menentukan tingkat volume penjualan dan

penekanan terhadap biaya untuk mencapai target laba yang diharapkan.

5.2. Saran

Berdasarkan hasil penelitian dan pembahasan serta

kesimpulan-kesimpulan, maka penulis mencoba untuk memberikan saran-saran, yaitu sebagai

berikut :

1. Sebaiknya pihak Samsara hotel menyusun laporan keuangan di dalam

mengendalikan keuangannya, agar pihak hotel dapat mengetahui kemajuan

operasional hotel yang telah dicapai, serta agar dapat membuat

perencanaan akan biaya, volume penjualan dan laba yang akan diharapkan.

2. Samsara hotel diharapkan dapat melakukan efisiensi terhadap biaya-biaya

yang dikeluarkan, dimana biaya variabel yang tinggi sebesar 74,67% dari

total biaya yang dikeluarkan hotel, dapat ditekan atau diturunkan.

3. Penekanan terhadap biaya yang dikeluarkan diharapkan tidak

mempengaruhi kualitas jasa yang diberikan, karena akan mempengaruhi

Universitas Kristen Maranatha

54

DAFTAR PUSTAKA

Adisaputro, Gunawan. 2000. Anggaran perusahaan 2. Edisi 1. BPFE,

Yogyakarta.

Darminto, Dwi Prastowo. Suryo, Aji. 2005. Analisis laporan keuangan hotel.

ANDI, Yogyakarta.

Gill, James. 2006. Financial analysis. PPM, Jakarta.

Gunter, Heather. 2004. Hotel and motel management. www.findarticles.com.

Mulyadi. 2001. Akuntansi manajemen. Edisi 3. Salemba Empat, Jakarta.

Suwardjono. 2002. Akuntansi pengantar. Edisi 3. BPFE, Yogyakarta

Sekaran, Uma. (2000). Research Methods for Business. 3rd edition. John Wiley &

Sons, Inc. USA