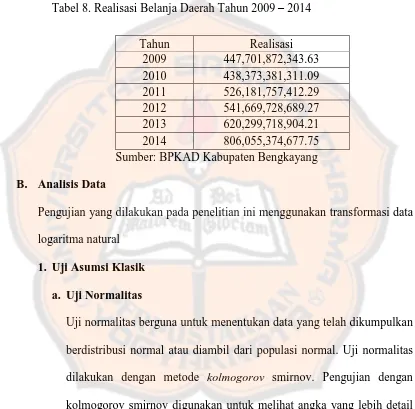

Pengaruh pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah terhadap belanja daerah di Kabupaten Bengkayang.

Teks penuh

Gambar

Dokumen terkait

hasil uji residual menunjukkan nilai koefisien negatif (- 0,477) dan nilai signifikan 0,721 lebih besar dari α 0,05 , artinya Kinerja Keuangan Pemerintah Daerah bukan

Data penelitian ini berupa data sekunder, yaitu Pendapatan Asli Daerah (PAD), Dana Bagi hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Sisa

Data yang di ambil berasal dari Realisasi APBD 2017 – 2019 Realisasi APBD 2017 Nama Daerah Dana Alokasi Umum Dana Alokasi Khusus Pendapatan Asli.. Daerah Dana

Objek yang diteliti adalah hasil laporan keuangan pemerintah Kabupaten Mandailing Natal tentang Pendapatan Asli Daerah dan Belanja Daerah dalam bentuk laporan tahunan selama

Data yang dikumpulkan untuk kebutuhan penelitian ini adalah diperoleh dari data sekunder, yaitu berdasarkan variabel yang digunakan berupa data pendapatan

Hasil pengujian secara parsial menunjukkan bahwa Pertumbuhan Ekonomi dan Dana Perimbangan berpengaruh signifikan secara positif terhadap Alokasi Anggaran Belanja

Data penelitian ini adalah APBD yang diperoleh dari 5 pemerintah Kota dan Kabupaten, yaitu data yang didapat dari Badan Pusat Statistik (BPS) di Propinsi DIY yang berupa

Keywords: APBD; Regional Genuine Income; Balancing Funds; Capital Expenditures; Regional Government Abstrak Tujuan dilakukannya penelitian ini yakni menguji serta membuktikan