FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH BUDAYA ORGANISASI, KONFLIK PERAN DAN KOMPLEKSITAS TUGAS TERHADAP PERTIMBANGAN AUDITOR TAHUN 2009 PADA KANTOR AKUNTAN PUBLIK DI

MEDAN

OLEH:

NAMA : THERESIA MUTIARA SIAGIAN

NIM : 040503134

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul : Pengaruh Budaya

Organisasi, Konflik Peran dan Kompleksitas Tugas Terhadap Pertimbangan

Auditor Tahun 2009 pada Kantor Akuntan Publik di Medan adalah benar hasil

karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1

Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, September 2009 Yang Membuat Pernyataan,

(Theresia Siagian)

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang

telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan

ini, penulis ingin menyampaikan rasa terima kasih yang sebesar- besarnya kepada

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, MSi, Ak, selaku Dosen Pembimbing

yang telah banyak membantu dan memberikan bimbingan kepada

penulis dalam proses penyusunan skripsi ini.

5. Bapak Firman Syarif, SE, MSi, Ak dan Bapak Drs. Chairul Nazwar MSi,

Ak, selaku penguji I dan II. Terima kasih atas saran dan kritik yang

diberikan untuk lebih menyempurnakan skripsi ini.

6. Kedua Orang Tua penulis, Drs. Erwin Siagian dan Riris Simbolon.

dukungan, dan pengorbanan yang selama ini telah diberikan, motivasi

utama penulis untuk terus berprestasi dan berusaha menjadi yang

terbaik.

Usaha dan perjuangan yang semaksimal mungkin telah penulis berikan,

namun skripsi ini masih jauh dari kata sempurna dan masih perlu mendapat

banyak perbaikan atas segala kelemahannya yang semata-mata merupakan

keterbatasan penulis sebagai manusia biasa. Dengan segala kerendahan hati,

penulis menerima setiap saran dan kritik yang bertujuan membangun untuk

pencapaian kesempurnaan dalam skripsi ini. Penulis berharap semoga skripsi ini

bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi dan

pemeriksaannya.

Medan, September 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah pengaruh budaya organisasi, konflik peran dan kompleksitas tugas, baik parsial maupun simultan, terhadap pertimbangan auditor tahun 2009 pada Kantor Akuntan Publik di Medan. Penulis menggunakan desain penelitian kausal dalam penelitian ini. Metode pengambilan sampel menggunakan teknik simple random sampling. Jenis data yang digunakan adalah data primer, diperoleh dari persepsi auditor-auditor independen yang dituangkan dalam bentuk kuesioner penelitian terhadap 37 auditor independen. Pengolahan data dilakukan dengan alat bantu program statistik. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linear berganda dengan uji F.

Hasil penelitian menunjukkan bahwa secara parsial maupun simultan, budaya organisasi, konflik peran dan kompleksitas tugas tidak berpengaruh secara signifikan terhadap pertimbangan auditor. Nilai adjusted R Square sebesar 0,052 mengindikasikan bahwa variabel pertimbangan auditor mampu dijelaskan oleh ketiga variabel bebas yang digunakan dalam penelitian ini, sebesar 5,2% dan selebihnya 94,8% dapat dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian ini.

ABSTRACT

The purpose of this research is to examine the influence of Culture of

Organization, Role Conflict, and Assignment Complexity, either partially or simultaneously toward auditor judgement.

The author uses causal research design in this scientific composition. Simple random sampling technique is used as the sampling method. Kind of data that used by author is primary one, resulted from the independent auditors` perceptives that poured in questionaire form to the 37th

The result shows that culture of organization, role conflict, and assignment complexity, both partially and simultaneously, unsignificantly influence toward auditor judgement. Adjusted R Square that shows value 0,052 indicates that the auditor judgement variable can be determined by the three independent variables in this research, meanwhile, the remainder 94,8% determined by other factors which not include in this research.

independent auditors. The data processing is done by supporting tools for statistic program. The data which have already collected are processed with classic assumption test before hypothesis test. Hyphothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

Keywords : culture of organization, role conflict, assignment complexity and

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah. ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 11

1. Budaya Organisasi ... 9

a. Pengertian Budaya ... 9

b. Pengertian Organisasi ... 10

c. Pengertian Budaya Organisasi ... 11

2. Konflik Peran ... 13

b. Pengertian Peran ... 15

c. Pengertian Konflik Peran ... 16

3. Kompleksitas Tugas ... 17

a. Pengertian Kompleksitas ... 17

b. Pengertian Kompleksitas Tugas ... 18

4. Pertimbangan Auditor ... 19

a. Pengertian Audit ... 19

b. Jenis Audit ... 22

c. Pengertian Pertimbangan Auditor ... 24

5. Organisasi Kantor Akuntan Publik ... 25

a. Para Partner ... 25

b. Para Manajer ... 26

c. Para Penyelia ... 28

d. Akuntan Senior ... 28

e. Akuntan Semisenior ... 29

f. Akuntan Staf ... 29

g. Variasi dalam Posisi ... 31

B. Tinjauan Penelitian Terdahulu ... 32

C. Kerangka Konseptual ... 34

D. Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 37

C. Variabel Penelitian ... 39

D. Lokasi dan Waktu Penelitian ... 41

E. Tekhnik Pengumpulan Data ... 42

F. Metode dan Tekhnik Analisis Data ... 43

1. Uji Kualitas Data ... 43

a. Uji Validitas... 43

b. Uji Reliabilitas ... 44

2. Uji Asumsi Klasik ... 44

a. Uji Normalitas ... 44

b. Uji Multikolinieritas ... 45

c. Uji Heteroskedastisitas ... 46

3. Pengujian Hipotesis ... 47

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Responden ... 50

B. Analisis Hasil Penelitian... 52

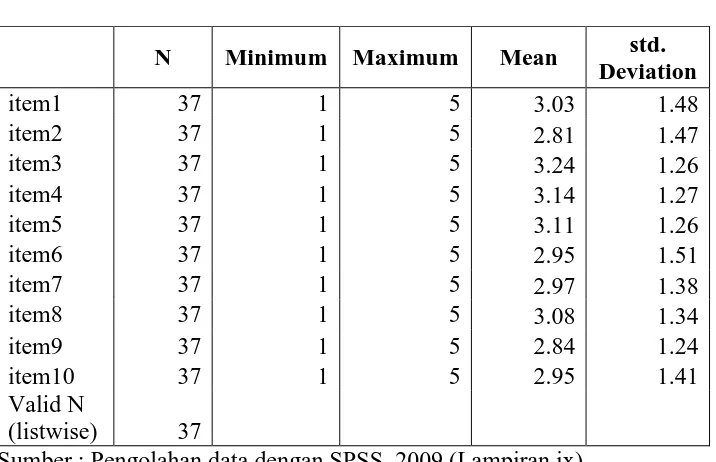

1. Statistik Deskriptif ... 52

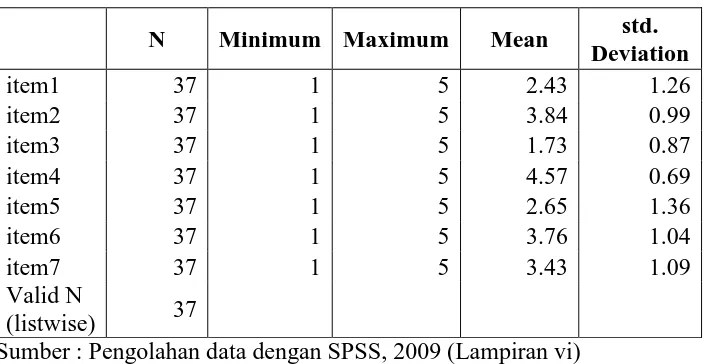

a. Budaya Organisasi ... 52

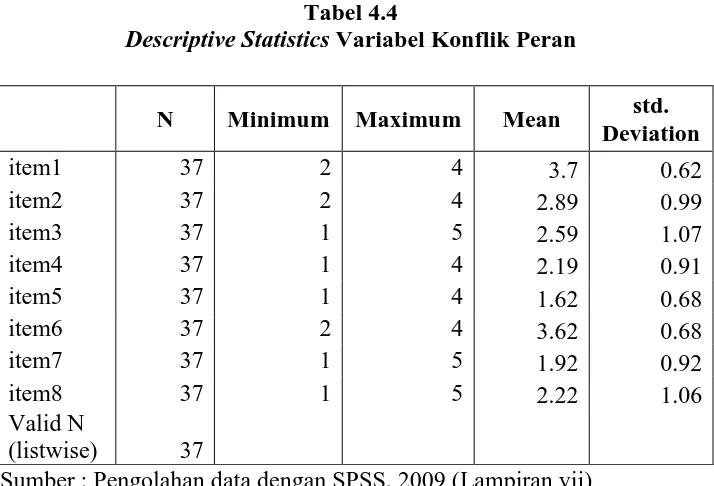

b. Konflik Peran ... 55

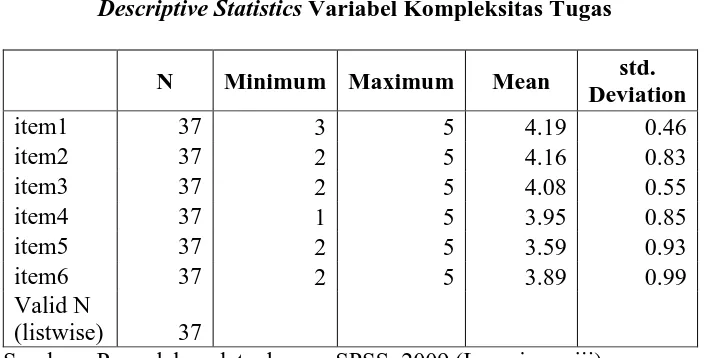

c. Kompleksitas Tugas ... 58

d. Pertimbangan Auditor ... 61

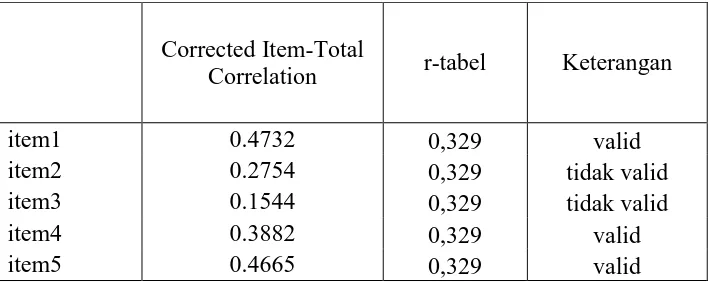

2. Hasil Uji Kualitas Data ... 63

a. Uji Validitias dan Reliabilitas Budaya Organisasi .. 63

c. Uji Validitas dan Reliabilitas Kompleksitas Tugas 67

d. Uji Validitas dan Reliabilitas Pertimbangan Auditor 68 3. Uji Asumsi Klasik ... 70

a. Normalitas ... 70

b. Multikolinieritas ... 74

c. Heteroskedastisitas ... 75

4. Analisis Regresi ... 77

5. Pengujian Hipotesis ... 79

a. Uji – t ... 79

b. Uji – F ... 81

C. Pembahasan Hasil Penelitian ... 82

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 85

B. Keterbatasan Penelitian ... 86

C. Saran ... 86

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2. 1 Kerangka Konseptual ... 36

Gambar 4. 1 Histogram... 72

Gambar 4. 2 Normal P- P Plot... 73

DAFTAR TABEL

Nomor Judul

Tabel 2. 1 Tinjauan Penelitian Terdahulu ... 32 Halaman

Tabel 3. 1 Daftar KAP di Medan ... 38

Tabel 3. 2 Daftar Variabel, definisi dan Pengukuran ... 40

Tabel 3. 3 Waktu Penelitian... ... 41

Tabel 4. 1 Distribusi Responden Menurut Usia dan

Jenis Kelamin... ... 51

Tabel 4. 2 Distribusi Responden Menurut Pendidikan dan

Lama bekerja... 51

Tabel 4. 3 Descriptive Statistics Variabel Budaya Organisasi... 52

Tabel 4. 4 Descriptive Statistics Variabel Konflik Peran... ... 55

Tabel 4. 5 Descriptive Statistics Variabel Kompleksitas Tugas 58

Tabel 4. 6 Descriptive Statistics Variabel Pertimbangan Auditor 61

Tabel 4. 7 Hasil Uji Validitas dan Reliabilitas Item Pertanyaan

Variabel Budaya Organisasi... 63

Tabel 4. 8 Hasil Uji Ke-2 Validitas dan Reliabilitas Item Pertanyaan

Variabel Budaya Organisasi. 64

Tabel 4. 9 Hasil Uji Validitas dan Reliabilitas Item Pertanyaan

Variabel Konflik Peran... ... 65

Tabel 4.10 Hasil Uji ke-2 Validitas dan Reliabilitas Item Pertanyaan Variabel Konflik Peran ... 66

Tabel 4.11 Hasil Uji Validitas dan Reliabilitas Item Pertanyaan

Variabel Kompleksitas Tugas ... 67

Tabel 4.13 Hasil Uji Validitas dan Reliabilitas Item Pertanyaan

Variabel Pertimbangan Auditor ... 68

Tabel 4.14 Hasil Uji Ke-2 Validitas dan Reliabilitas Item Pertanyaan Variabel Pertimbangan Auditor... ... 69

Tabel 4.15 Hasil Uji Normalitas... ... 71

Tabel 4.16 Hasil Uji Multikolinieritas... 74

Tabel 4.17 Hasil Analisis Regresi... 77

Tabel 4.18 Hasil Uji t... ... 80

DAFTAR LAMPIRAN

Nomor

Lampiran i Daftar Kantor Akuntan Publik di Medan yang Terdaftar

di Directory 2009 IAI - KAP Judul

Lampiran ii Tabulasi Hasil Kuisioner Budaya Organisasi

Lampiran iii Tabulasi Hasil Kuisioner Konflik Peran

Lampiran iv Tabulasi Hasil Kuisioner Kompleksitas Tugas

Lampiran v Tabulasi Hasil Kuisioner Pertimbangan Auditor

Lampiran vi Descriptive Statistics Budaya Organisasi

Lampiran vii Descriptive Statistics Konflik Peran

Lampiran viii Descriptive Statistics Kompleksitas Tugas

Lampiran ix Descriptive Statistics Pertimbangan Auditor

Lampiran x Hasil Uji Validitas dan Reliabilitas Budaya Organisasi

Lampiran xi Hasil Uji Validitas dan Reliabilitas Konflik Peran

Lampiran xii Hasil Uji Validitas dan Reliabilitas Kompleksitas Tugas

Lampiran xiii Hasil Uji Validitas dan Reliabilitas Pertimbangan

Auditor

Lampiran xiv Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov

Test

Lampiran xv Histogram

Lampiran xvi Grafik Normal Plot

Lampiran xviii Hasil Analisis Regresi, Uji t, dan Uji F

Lampiran xix Kuisioner

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah pengaruh budaya organisasi, konflik peran dan kompleksitas tugas, baik parsial maupun simultan, terhadap pertimbangan auditor tahun 2009 pada Kantor Akuntan Publik di Medan. Penulis menggunakan desain penelitian kausal dalam penelitian ini. Metode pengambilan sampel menggunakan teknik simple random sampling. Jenis data yang digunakan adalah data primer, diperoleh dari persepsi auditor-auditor independen yang dituangkan dalam bentuk kuesioner penelitian terhadap 37 auditor independen. Pengolahan data dilakukan dengan alat bantu program statistik. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linear berganda dengan uji F.

Hasil penelitian menunjukkan bahwa secara parsial maupun simultan, budaya organisasi, konflik peran dan kompleksitas tugas tidak berpengaruh secara signifikan terhadap pertimbangan auditor. Nilai adjusted R Square sebesar 0,052 mengindikasikan bahwa variabel pertimbangan auditor mampu dijelaskan oleh ketiga variabel bebas yang digunakan dalam penelitian ini, sebesar 5,2% dan selebihnya 94,8% dapat dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian ini.

ABSTRACT

The purpose of this research is to examine the influence of Culture of

Organization, Role Conflict, and Assignment Complexity, either partially or simultaneously toward auditor judgement.

The author uses causal research design in this scientific composition. Simple random sampling technique is used as the sampling method. Kind of data that used by author is primary one, resulted from the independent auditors` perceptives that poured in questionaire form to the 37th

The result shows that culture of organization, role conflict, and assignment complexity, both partially and simultaneously, unsignificantly influence toward auditor judgement. Adjusted R Square that shows value 0,052 indicates that the auditor judgement variable can be determined by the three independent variables in this research, meanwhile, the remainder 94,8% determined by other factors which not include in this research.

independent auditors. The data processing is done by supporting tools for statistic program. The data which have already collected are processed with classic assumption test before hypothesis test. Hyphothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

Keywords : culture of organization, role conflict, assignment complexity and

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Akuntan merupakan suatu profesi yang salah satu tugasnya adalah

melaksanakan audit terhadap laporan keuangan sebuah entitas dan

memberikan opini atau pendapat terhadap saldo akun dalam laporan

keuangan apakah telah disajikan secara wajar sesuai dengan standar

akuntansi keuangan atau prinsip akuntansi yang berlaku umum dan

diterapkan secara konsisten. Profesi ini disebut juga sebagai auditor.

Peraturan BAPEPAM Nomor Kep-36/PM/2003 menyebutkan bahwa

perusahaan yang go public diwajibkan menyampaikan laporan keuangan

yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK) dan telah

diaudit oleh akuntan publik. Standar Profesional Akuntan Publik (SPAP)

pada seksi 341 menyebutkan bahwa audit judgment atas kemampuan

kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus

berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri

terhadap kemampuan suatu kesatuan usaha dalam mempertahankan

kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan

keuangan auditan. Audit yang independen adalah pemeriksaan yang objektif

atas laporan keuangan yang disiapkan oleh suatu perseroan, persekutuan

atau firma (partnership), perusahaan perorangan ataupun badan usaha lain

adalah menginvestigasi dan menentukan apakah laporan keuangan yang

diaudit tersebut telah disusun sesuai dengan cara-cara pelaporan keuangan

yang semestinya oleh pihak yang diaudit. Pada umumnya, prinsip-prinsip

akuntansi yang berlaku umum merupakan kriteria audit yang tepat untuk

menilai praktik pelaporan keuangan organisasi yang diaudit. Proses audit

yang independen biasanya diakhiri dengan pernyataan mengenai kewajaran

dan keandalan laporan keuangan tersebut. Pernyataan audit ini disampaikan

kepada manajemen perusahaan yang diaudit dan pihak-pihak luar yang

menerima laporan keuangan tersebut dalam bentuk laporan audit tertulis

yang menyertakan laporan keuangan.

Cara pandang auditor dalam menanggapi informasi berhubungan

dengan tanggung jawab dan risiko audit yang akan dihadapi oleh auditor

sehubungan dengan pertimbangan yang dibuatnya. Pertimbangan seorang

auditor memiliki pengaruh yang kuat terhadap opini yang akan dikeluarkan

kemudian. Sementara itu, seorang auditor dalam melakukan tugasnya

membuat audit judgment tersebut dipengaruhi oleh banyak faktor, baik

bersifat teknis ataupun non teknis. Aspek perilaku individu, sebagai salah

satu faktor yang banyak mempengaruhi pembuatan audit judgment (Jamilah,

2007). Beberapa hasil penelitian dalam bidang audit menunjukkan terdapat

berbagai variasi faktor individual yang dapat mempengaruhi judgment

auditor dalam melaksanakan review selama proses pelaksanaan audit.

Peranan budaya organisasi pun tidak dapat diremehkan sebagai sarana

organisasi. Budaya organisasi sangat diperlukan oleh setiap perusahaan yang

perlu dikembangkan dan disesuaikan dengan perubahan lingkungan

organisasi (Febriyanti, 2007). Setiap organisasi memiliki budaya, dan

bergantung kepada kekuatannya, budaya dapat mempunyai pengaruh yang

bermakna pada sikap dan perilaku anggota-anggota organisasi. Lingkungan

organisasi itu sendiri terdiri dari sumber daya manusia dengan latar belakang

dan tingkatan yang berbeda. Sementara budaya melekat pada masing-masing

individu yang akan tercermin dalam sikap dan perilaku individu pada saat

melaksanakan pekerjaan, dan akan menjadi budaya yang akan diyakini oleh

kelompok jika budaya tersebut diterapkan secara berkesinambungan saat

melaksanakan kerja dan terbentuk suatu budaya. Budaya kerja itu lah yang

membentuk budaya organisasi, yang akan menentukan keberhasilan suatu

organisasi, apapun bentuk dan tujuan organisasi tersebut.

Budaya yang dianut suatu organisasi dapat memberikan stabilitas pada

organisasi. Namun, tidak dapat dipungkiri bahwa budaya organisasi itu pun

dapat pula menjadi hambatan utama terhadap perubahan. Maka pemahaman

pengambil keputusan terhadap budaya organisasi merupakan suatu

keharusan. Hal ini karena budaya organisasi ini memiliki peran sebagai alat

untuk mencapai tujuan dengan mempertanyakan nilai-nilai seperti apa yang

dibutuhkan organisasi tersebut, agar senantiasa kondusif.

Konflik peran sendiri tidak dapat dipisahkan dari kinerja organisasi.

Konflik peran terjadi jika seseorang memiliki beberapa peran yang saling

yang saling bertentangan. Setiap peran mengacu pada sebuah indentitas

yang mendefinisikan siapa mereka dan bagaimana mereka harus bertindak

dalam situasi tertentu.

Contohnya, di dalam suatu fakultas, seorang dosen dapat menduduki

jabatan struktural. Di sini ia memiliki peran ganda yaitu sebagai manajer dan

sebagai akademisi/pendidik. Sebagai seorang manajer ia harus mendasarkan

pekerjaannya pada efisiensi dan pencapaian tujuan organisasi. Sementara

sebagai seorang akademisi, ia harus berorientasi pada nilai-nilai profesinya

yang secara spesifik disebut dengan orientasi profesional. Demikian halnya

yang dapat terjadi pada seorang auditor di dalam Kantor Akuntan Publik.

Auditor, sebagai suatu profesi yang harus mempertahankan

independensi dan profesionalitasnya, selalu dihadapkan dengan tugas-tugas

yang kompleks, banyak, berbeda-beda dan saling terkait satu dengan

lainnya. Seperti yang sudah dijelaskan di atas, terdapat berbagai variasi

faktor individual yang dapat mempengaruhi auditor dalam membuat suatu

audit judgement. Adapun pengaruh faktor individual ini berubah-ubah sesuai

dengan kompleksitas tugas (Zulaikha, 2006). Tingkat kesulitan tugas dan

struktur tugas merupakan dua aspek penyusun dari kompleksitas tugas.

Tingkat sulitnya tugas selalu dikaitkan dengan banyaknya informasi tentang

tugas tersebut, sementara struktur adalah terkait dengan kejelasan informasi

(Jamilah, 2007).

Pengujian pengaruh kompleksitas tugas ini diperlukan karena

menghadapi persoalan kompleks. Bonner (1994) dalam Jamilah (2007)

mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian

terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan.

Pertama, kompleksitas tugas ini diduga berpengaruh signifikan terhadap

kinerja seorang auditor. Kedua, sarana dan teknik pembuatan keputusan dan

latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para

peneliti memahami keganjilan pada kompleksitas tugas audit. Ketiga,

pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim

manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan

tugas audit.

Akuntan, atau dalam hal ini adalah auditor, sering berhadapan dengan

keputusan yang hasilnya tidak cukup oleh kode etik maupun oleh standar

akuntansi berterima umum. Sebagai profesional, auditor mengakui tanggung

jawabnya terhadap masyarakat, terhadap klien, dan terhadap rekan seprofesi,

termasuk untuk berperilaku yang terhormat, sekalipun ini merupakan

pengorbanan pribadi (Wahyudi, 2006). Berkaitan dengan itu, menurut

Payamba (2006), auditor sebagai pihak independen di dalam pemeriksaan

laporan keuangan suatu perusahaan harus memberikan opini atas laporan

keuangan yang diauditnya berdasarkan keyakinan profesionalnya. Adapun

untuk membentuk suatu opini, maka auditor mengumpulkan berbagai bukti

dan informasi.

Proses pengolahan informasi itu sendiri terdiri dari tiga tahapan, yaitu:

meningkat seiring bertambahnya faktor informasi yang diperoleh (Bonner,

1994 dalam Jamilah, 2007) . Terdapat perbedaan antara pengertian

banyaknya informasi yang ada (number of cues available) dengan

banyaknya informasi yang terolah (number of cues processed). Banyaknya

informasi yang ada, seorang decision maker harus berusaha melakukan

pemilahan terhadap informasi-informasi tersebut (meliputi upaya

penyeleksian dan pertimbangan-pertimbangan) dan kemudian

mengintegrasikannya ke dalam suatu bentuk pertimbangan. Keputusan bisa

diberikan segera bila banyak informasi yang diamati tidak meninggalkan

batas-batas kemampuan dari seorang decision maker yang dalam hal ini

adalah seorang auditor. Pertimbangan auditor merupakan proses kognitif

yang merupakan perilaku pemilihan dan pembentukan keputusan, dimana

pertimbangan itu sendiri merupakan suatu proses yang terus menerus dalam

perolehan informasi (termasuk umpan balik dari tindakan sebelumnya),

pilihan untuk bertindak atau tidak bertindak, penerimaan informasi lebih

lanjut. Jika informasi terus-menerus datang, akan muncul pertimbangan dan

keputusan baru.

Berdasarkan uraian-uraian di atas, penulis merasa tertarik untuk

melakukan penelitian dengan judul “Pengaruh Budaya Organisasi, Konflik

Peran, dan Kompleksitas Tugas Terhadap Pertimbangan Auditor Tahun

B. Perumusan Masalah

Bedasarkan uraian mengenai latar belakang penelitian yang telah

dikemukakan sebelumnya, maka penulis merumuskan masalah dalam

bentuk pertanyaan sebagai berikut :

1. Apakah budaya organisasi memiliki pengaruh yang signifikan terhadap

pertimbangan yang diambil oleh auditor?

2. Apakah konflik peran memiliki pengaruh yang signifikan terhadap

pertimbangan yang diambil oleh auditor?

3. Apakah kompleksitas tugas memiliki pengaruh yang signifikan

terhadap pertimbangan yang diambil oleh auditor?

4. Apakah budaya organisasi, konflik peran, serta kompleksitas tugas

secara bersama-sama memiliki pengaruh yang signifikan terhadap

pertimbangan yang diambil oleh auditor?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini dijelaskan sebagai berikut :

1. Untuk mengetahui apakah budaya organisasi memiliki pengaruhyang

signifikan terhadap pertimbangan yang diambil oleh auditor.

2. Untuk mengetahui apakah konflik peran memiliki pengaruh yang

signifikan terhadap pertimbangan yang diambil oleh auditor.

3. Untuk mengetahui apakah kompleksitas tugas memiliki pengaruh yang

4. Untuk mengetahui apakah budaya organisasi, konflik peran, dan

kompleksitas tugas secara bersama-sama memiliki pengaruh yang

signifikan terhadap pertimbangan yang diambil oleh auditor.

D. Manfaat Penelitian

Adapun manfaat dari penilitian ini diuraikan sebagai berikut :

1. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis

sehubungan dengan pengaruh budaya organisasi, konflik peran, dan

kompleksitas tugas terhadap pertimbangan auditor tahun 2009 pada

Kantor Akuntan Publik di Medan.

2. Bagi Kantor Akuntan Publik, memberikan masukkan dan sumbangan

pemikiran mengenai bagaimana pengaruh budaya organisasi, konflik

peran, dan kompleksitas tugas terhadap pertimbangan auditor.

3. Memberikan kontribusi ilmiah bagi peneliti berikutnya, yang ingin

melakukan penelitian sejenis, sehingga hasilnya dapat lebih baik dari

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Budaya Organisasi

a. Pengertian Budaya

Edward Burnett dalam Ndraha (2003) mengemukakan pendapat,

sebagai berikut: “Culture or civilization, take in its wide technografhic

sense, is that complex whole which includes knowledge, bilief, art,

morals, law, custom and any other capabilities and habits acquired by

men as a member of society”.

Budaya mempunyai pengertian teknografis yang luas meliputi

ilmu pengetahuan, keyakinan/percaya, seni, moral, hukum, adapt

istiadat, dan berbagai kemampuan dan kebiasaan lainnya yang didapat

sebagai anggoa masyarakat.Menurut Edgar H. Schein dalam Ndraha

(2003), budaya adalah

suatu pola asumsi dasar yang diciptakan, ditemukan atau dikembangkan oleh kelompok tertentu sebagai pembelajaran untuk mengatasi masalah adaptasi ekstrenal dan integrasi internal yang resmi dan terlaksana dengan baik dan oleh karena itu diajarkan/diwariskan kepada anggota-anggota baru sebagai cara yang tepat memahami, memikirkan dan merasakan terkait degan masalah-masalah tersebut.

Ada sebelas unsur budaya, yaitu :

1) Ilmu Pengetahuan

3) Seni

4) Moral

5) Hukum

6) Adat-istiadat

7) Perilaku/kebiasaan (norma) masyarakat

8) Asumsi dasar

9) Sistem Nilai

10) Pembelajaran/Pewarisan

11) Masalah adaptasi eksternal dan integrasi internal

b. Pengertian Organisasi

Robbins (2006 : 4) mendefinisikan organisasi sebagai unit sosial

yang dengan sengaja dikelola, terdiri atas dua orang atau lebih, yang

berfungsi secara realtif terus menerus untuk mencapai satu sasaran atau

serangkaian sasaran bersama. Bedasarkan basis definisi tersebut,

perusahaan manufaktur dan jasa adalah organisasi, demikian pula

sekolah, rumah sakit, gereja, satuan militer, toko ritel, departemen

kepolisian, dan badan-badan pemerintahan lokal, negara bagian, dan

federal. Unsur-unsur yang membentuk organisasi yaitu kumpulan

orang, kerjasama, tujuan bersama, sisem koordinasi, pembagian tugas

dan tanggung jawab, serta sumber daya organisasi,

Pengertian organisasi menurut Philiph Selznick dalam Ndraha

tujuan yang telah ditetapkan melalui alokasi fungsi dan tanggung

jawab”.

c. Pengertian Budaya Organisasi

Irianto (2006) menyatakan bahwa budaya organisasi merupakan

sebentuk nilai-nilai yang dianut oleh setiap anggota organisasi tentang

apa tujuan dari organisasi itu berdiri, bagaimana cara kerjanya, dan

dihargai oleh anggota organisasi itu sendiri sebagai suatu hal yang

penting.

Budaya organisasi adalah suatu wujud anggapan yang dimiliki,

diterima secara implisit oleh kelompok dan menentukan bagaimana

kelompok tersebut rasakan, pikirkan dan bereaksi terhadap

lingkungannya yang beraneka ragam (Cahyono, 2005). Defenisi ini

mendapati tiga karakteristik budaya organisasi yang penting. Pertama,

budaya organisasi diberikan kepada karyawan baru melalui proses

sosialisasi. Kedua, budaya organisasi mempengaruhi perilaku karyawan

di tempat kerja. Ketiga, budaya berlaku pada dua tingkat yang berbeda

yaitu masing-masing pada tingkat variasi yang terkait dengan

pandangan ke luar dan kemampuan bertahan terhadap perubahan.

Sementara itu, Cahyono (2005) mendefinisikan budaya organisasi

sebagai suatu sistem nilai-nilai, keyakinan, dan norma-norma yang

unik, dimiliki secara bersama oleh anggota suatu organisasi. Budaya

organisasi dapat menjadi kekuatan positif dan negatif dalam mencapai

Budaya organisasi dapat pula dimaknai sebagai filosofi dasar yang

memberikan arahan bagi kebijakan organisasi dalam pengelolaan

karyawan dan klien (Robbins, 2006 : 721). Dalam hal ini Robbins

memberikan 7 karakteristik budaya organisasi sebagai berikut :

1) Inovasi dan pengambilan risiko. Sejauh mana para

karyawan didorong agar inovatif dan mengambil risiko.

2) Perhatian terhadap detail. Sejauh mana para karyawan

diharapkan memperlihatkan presisi (kecermatan), analisis,

dan perhatian terhadap detail.

3) Orientasi hasil. Sejauh mana manajemen memutuskan

perhatian pada teknik dan proses yang digunakan untuk

mencapai hasil itu.

4) Orientasi orang. Sejauh mana keputusan manajemen

memperhitungkan dampak hasil-hasil pada orang-orang di

dalam organisasi.

5) Orientasi tim. Sejauh mana kegiatan kerja diorganisasikan

berdasar tim, bukannya berdasar individu.

6) Keagresifan. Sejauh mana orang-orang itu agresif dan

kompetitif dan bukannya santai-santai.

7) Kemantapan. Sejauh mana kegiatan organisasi menekankan

dipertahankannya status quo bukannya pertumbuhan.

Setiap karakteristik tersebut berada pada skala dari rendah ke

karakteristik ini, akan diperoleh gambaran gabungan atas budaya

organisasi. Gambaran itu menjadi dasar bagi perasaan pemahaman

bersama yang dimiliki para anggota mengenai organisasi, cara

penyelesaian urusan di dalamnya, dan cara para anggota diharapkan

berperilaku.

Persepsi terhadap budaya organisasi didasarkan pada kondisi yang

dialami seseorang dalam organisasinya, seperti penghargaan, dukungan

dan perilaku yang diharapkan diperoleh di organisasi. Oleh karena itu,

sistem nilai umum merupakan bagian dari keseluruhan budaya

organisasi dimana nilai-nilai tersebut adalah inti dari budaya organisasi

yang tercermin dalam praktek organisasi.

2. Konflik Peran

a. Pengertian Konflik

Pengertian konflik menurut Robbins (2003 : 546) “Proses yang

dimulai ketika satu pihak menganggap pihak lain secara negatif

mempengaruhi, atau akan secara negatif mempengaruhi, sesuatu yang

menjadi keperdulian pihak pertama”.

Berdasarkan Encyclopedia of Professional Management (Bittle,

1998), terdapat penjelasan bahwa tingkatan konflik dalam organisasi itu

antara lain dijelaskan seperti berikut :

1) Tingkatan pertama adalah the unvisible conflict. Konflik yang

batin kita (tidak kelihatan). Ada beberapa ketidakcocokan

antara kita dengan orang lain, tetapi ketidakcocokan itu tidak

nampak atau tidak muncul ke dalam ucapan mulut, sikap, dan

tindakan.

2) Tingkatan kedua adalah the perceived / experienced conflict.

Konflik yang terjadi pada tingkatan ini adalah konflik yang

sudah kita ketahui, kita alami atau sudah nampak. Kita dengan

orang lain sudah sama-sama mengalami perbedaan yang kita

munculkan dalam bentuk perlawanan. Perbedaan itu bisa jadi

berbeda dalam pendapat, harapan, kebutuhan, motif,

tuntutan atau tindakan. Perlawanan itu bisa jadi dalam bentuk

perlawanan mulut atau sikap.

3) Tingkatan ketiga adalah the fighting. Pada tingkatan ini,

konflik sudah berubah menjadi perlawanan fisik, baku hantam,

perkelahian, atau hal-hal yang semisal dengan itu. Menurut

kamus, fighting adalah melawan orang lain dengan pukulan

atau senjata (blow or weapon).

Menurut Dahrendorf (1959 : 241) konflik itu disebabkan karena,

antara lain

1) perlakuan yang mendiskreditkan atau ada pihak yang merasa

2) Manajemen gagal dalam mendefinisikan peranan dan tugas

masing-masing orang atau bagian secara jelas sehingga terjadi

ketumpang-tindihan peranan.

3) Komunikasi yang lemah atau munculnya kesalahpahaman

tentang apa yang perlu dilakukan dan kapan. Ini terkait dengan

keputusan yang tidak jelas atau sosialisasi kebijakan yang

tidak jelas.

4) Kegagalan dalam mengontrol diri atau kehilangan kendali

(losing temparement).

5) A personalitiy clash yang bentuknya macam-macam. Kalau

ada orang yang tidak suka terhadap gaya kempemimpinan atau

gaya kerja orang-orang tertentu mungkin ini bisa

menimbulkan konflik di tempat kerja.

6) Kurang pengalaman dalam menduduki posisi tertentu atau

peranan tertentu. Orang yang baru menduduki posisi atau

jabatan tertentu, biasanya sering melakukan hal-hal yang bisa

menimbulkan konflik.

b. Pengertian Peran

Pengertian peran sendiri menurut Syam et al., (2006) adalah

seperangkat pengharapan yang ditujukan kepada pemegang jabatan

pada posisi tertentu.

Menurut Horton dan Hunt (1993 : 129) peran (role) adalah

Sedangkan, Abu Ahmadi (1982 : 50) mendefinisikan peran

sebagai suatu kompleks pengharapan manusia terhadap caranya

individu harus bersikap dan berbuat dalam situasi tertentu berdasarkan

status dan fungsi sosialnya.

c. Pengertian Konflik Peran

Konflik peran menurut Cahyono (2005) adalah kemunculan dua

(atau lebih) penyampai peran secara berbarengan yang saling

bertentangan. Cahyono kemudian mengidentifikasi banyak jenis konflik

peran, tetapi yang paling relevan dengan praktek akuntan publik adalah

konflik antar penyampai peran dan konflik individu- peran. Konflik

antar penyampai peran terjadi bila pengharapan seorang penyampai

peran (manajer audit) bertentangan dengan pengharapan-pengharapan

penyampai peran lain (manajer audit lain). Konflik individu-peran

terjadi bilamana tuntutan-tuntutan peran tidak sesuai dengan

kebutuhan-kebutuhan, niat-niat atau kapasitas si individu.

Syam (2006) menyatakan bahwa individu akan mengalami konflik

peran apabila ada dua tekanan atau lebih yang terjadi secara bersamaan

yang ditujukan kepada seseorang, sehingga apabila individu tersebut

mematuhi satu diantaranya akan mengalami kesulitan atau tidak

mungkin mematuhi yang lainnya. Sehingga konflik peran terjadi jika

individu mempunyai peran ganda yang bertentangan atau menerima

berbagai pengharapan atas peran yang bertentangan atas jabatan

Konflik peran timbul karena adanya dua ”perintah” yang berbeda

yang diterima secara bersamaan dan pelaksanaan salah satu perintah

saja yang akan mengakibatkan terabaikannya perintah yang lain.

Seorang profesional dalam melaksanakan tugasnya, terutama ketika

menghadapi suatu masalah tertentu akan sering menerima dua perintah

sekaligus. Perintah yang pertama datangnya dari kode etik profesi,

sedangkan yang kedua dari sistem pengendalian yang berlaku di

perusahaan (kekuasaan birokratis). Apabila profesional bertindak sesuai

dengan kode etiknya, maka ia akan merasa tidak berperan sebagai

karyawan perusahaan yang baik, dan sebaliknya jika ia bertindak sesuai

dengan prosedur yang berlaku di perusahaan, maka ia akan merasa

bertindak secara tidak profesional.

3. Kompleksitas Tugas

a. Pengertian Kompleksitas

Kompleksitas adalah kualitas yang memungkinkan sesuatu

tersusun dari sejumlah besar unsur, yang diatur secara lebih ketat di

antara unsur-unsur itu. Kompleksitas bukanlah semata-mata soal

besarnya unsur yang dikandung sesuatu hal, tetapi terlebih2 soal

organisasi dari unsur itu. (Bagus, 2000:471).

Ada dua jenis kompleksitas yang berpengaruh pada

1) Kompleksitas Tugas yaitu yang berasal dari lingkungan pemakai

dan berkaitan dengan ambiguitas dan ketidakpastian yang ada

disekitar dunia bisnis atau lingkungan organisasi.

2) Kompleksitas Sistem yaitu yang berasal dari lingkungan

pengembang dan berkaitan dengan ambiguitas dan ketidakpastian

yang terjadi di sekitar pengembangan sistem.

b. Pengertian Kompleksitas Tugas

Sanusi dan Iskandar (2007) dalam Cecilia (2007) mendefinisikan

kompleksitas tugas sebagai tugas yang tidak terstruktur,

membingungkan dan sulit.

Tingkat kesulitan tugas dan struktur tugas merupakan dua aspek

penyusunan dari kompleksitas tugas. Tingkat sulitnya tugas selalu

dikaitkan dengan banyaknya informasi tentang tugas tersebut,

sementara struktur adalah terkait dengan kejelasan informasi

(information clarity). Menurut Bonner (1994) dalam Jamilah et.al,

(2007), proses pengolahan informasi terdiri dari tiga tahapan, yaitu:

input, proses, output. Pada tahap input dan proses, kompleksitas tugas

meningkat seiring bertambahnya faktor cues (informasi yang menjadi

sumber penelitian). Dengan banyaknya cues yang tersedia, seorang

decision maker harus berusaha melakukan pemilahan terhadap

cues-cues tersebut dan kemudian mengintegrasikannya ke dalam suatu

diamati tidak meninggalkan batas-batas kemampuan dari seorang

decesion maker (Zulaikha, 2006).

Menurut Weick (1979) dalam Cecilia (2007) menyimpulkan

bahwa kompleksitas tugas muncul dari ambiguitas dan struktur yang

lemah, baik dalam tugas-tugas utama maupun tugas-tugas lain yang

terlibat. Untuk tugas-tugas yang memiliki ambiguitas dan tidak

terstruktur akan berakibat tidak dapatnya teridentifikasi

alternatif-alternatif yang ada sehingga data tidak dapat diperoleh dan outputnya

tidak dapat diprediksi.

4. Pertimbangan Auditor a. Pengertian Audit

Audit berasal dari bahasa latin yaitu “audire” yang berarti

mendengarkan. Mendengarkan dalam hal ini adalah memperhatikan

dan mengamati pertanggungjawaban keuangan yang disampaikan oleh

penanggungjawab keuangan yakni manajemen perusahaan. Fungsi ini

perlahan-lahan berkembang sesuai dengan tuntutan zaman yang

semakin maju. Orang yang melaksanakan oleh auditor dinamakan

auditing.

Whittington (2001 : 5), mengemukakan pendapatanya mengenai

pengertian auditing

understanding of the company’s internal control, and by inspecting documents, observing of assets, making inquiries within and outside the company, and performing other auditing procedures, the auditors will gather the evidence necessary to determine wether the financial statements provide a fair and reasonably complete picture of the company’s financial position and it’s activites during the period being audited.

Terdapat beberapa unsur-unsur penting yang mendasari

istilah auditing, yaitu :

1) Proses sistematik. Auditing merupakan suatu proses

sistematik, yaitu berupa suatu rangkaian langkah atau prosedur

yang logis, terstruktur dan jelas tujuannya bagi pengambilan

keputusan dan audit bukan merupakan proses yang tidak

terancang dan asal jadi.

2) Pengumpulan dan pengevaluasian bukti secara objektif. Audit

berkaitan dengan pengumpulan bukti-bukti tentang informasi

yang akan mempengaruhi proses keputusan auditor. Bukti

diartikan sebagai semua informasi yang digunakan auditor

dalam menentukan kesesuaian informasi yang sedang diaudit

dengan kriteria yang telah ditetapkan. Bukti audit dapat

diperoleh dalam berbagai bentuk, seperti pernyataan lisan dari

pihak yang diaudit (klien), komunikasi tertulis dengan pihak

ketiga dan hasil pengamatan auditor. Demi tercapainya

sasaran dari kegiatan auditing ini diperlukan bukti-bukti

dengan jumlah dan mutu yang memadai. Proses penentuan

informasi sesuai dengan criteria yang telah ditetapkan, yang

merupakan bagian penting dari audit.

3) Pernyataan mengenai kejadian atau kegiatan ekonomi. Yang

dimaksud dengan pernyataan mengenai kejadian atau kegiatan

ekonomi adalah hasil proses akuntansi. Akuntansi merupakan

proses pengidentifikasian, pengukuran dan penyampaian

informasi ekonomi yang dinyatakan dalam satuan uang dalam

bentuk yang teratur dan logis dengan tujuan menyajikan

informasi yang dibutuhkan dalam pengambilan keputusan.

Setiap kali audit dilakukan ruang lingkup pertanggungjawaban

auditor harus dinyatakan dengan jelas. Yang terutama harus

dilakukan adalah menegaskan entitas atau satuan usaha yang

dimaksud dengan periode waktunya.

4) Tingkat kesesuaian antara pernyataan dengan kriteria yang

telah ditetapkan. Ketika melakukan proses audit, tujuan

auditor adalah menentukan apakah pernyataan pihak yang

diaudit sesuai dengan kriteria yang telah ditetapkan. Kriteria

atau standar yang dipakai sebagai dasar untuk menilai

pernyataan (yang berupa proses Akuntansi) dapat berupa :

a. Peraturan yang ditetapkan oleh suatu badan tertentu

b. Anggaran atau ukuran prestasi pemilik satuan usaha

pada umumnya auditor yang bekerja di instansi pajak, di

Badan Pengawasan Keuangan dan Pembangunan (BPKP),

dan Badan Pemeriksa Keuangan (BPK) menggunakan

kriteria undang-undang, prinsip akuntansi yang berlaku

umum dan peraturan-peraturan yang dikeluarkan oleh

pemerintah, perusahaan swasta, Badan Usaha Milik Negara,

Badan Usaha Milik Swasta, serta insatansi pajak yang terkait.

Jadi, kriteria yang dipakai dalam suatu audit tergantung

kepada tujuan audit yang bersangkutan.

5) Penyampaian hasil kepada pihak yang berkepentingan.

Penyampaian hasil ini dilakukan dengan secara tertulis dalam

bentuk laporan audit (audit report) yang merupakan

hasil-hasil temuan kepada para pemakai laporan. Laporan yang

satu dapat berbeda dengan laporan yang lainnya, tetapi pada

dasarnya semuanya harus mampu menyampaikan kepada

pihak yang berkepentingan seberapa jauh tingkat kesesuaian

dari informasi yang sedang mereka periksa dengan kriteria

yang telah ditetapkan sebelumnya.

b. Jenis Audit

Menurut Arthur W. Holmes seperti yang dikutip dari Singh

(2008 : 12) “Audit dikelompokkan menjadi general audit dan special

audit. General audit adalah pemeriksaan terhadap laporan keuangan,

Audit yang dilakukan auditor atau profesi akuntan sangant

banyak macamnya, antara lain audit operasional, audit manajemen,

audit kinerja, financial audit, fraud and forensic audit, quality audit,

tax audit, compliance audit, banking audit dan internal control system

audit.

Berdasarkan tujuan atau objektif, audit dapat dikelompokkan

menjadi beberapa macam audit, antara lain:

1)Compliance Audit, antara lain financial audit, legal audit,

fraud and forensic audit.

2)Recommendation, antara lain operational audit,

management audit, internal control system audit.

3)Quality Assurance, antara lain evaluated audit dan Quality

Audit.

Menurut Agoes (2004:9), ditinjau dari luasnya pemeriksaan,

audit bisa dibedakan atas

1) General Audit (Pemeriksaan Umum)

Suatu pemeriksaan umum atas laporan keuangan yang

dilakukan oleh kantor akuntan publik yang indenpenden,

dengan tujuan untuk bisa memberikan pendapat mengenai

kewajaran laporan keuangan secara keseluruhan.

Pemeriksaan tersebut harus dilakukan sesuai Standar Profesi

akuntan Indonesia yang telah ditetapka oleh Ikatan Akuntan

Indonesia.

2) Special Audit (pemeriksaan khusus)

Suatu pemeriksaan khusus atau terbatas (sesuai dengan

permintaan auditor) yang dilakukan oleh kantor akuntan

publik yang independen dan pada akhir pemerikasaannya

auditor tidak perlu memberikan pendapat terhadap kewajaran

keuangan secara kesseluruhan. Pendapat yang diberikan

terbatas pada pos atau masalah tertentu yang diperiksa,

karena prosedur audit yang dilakukannya terbatas.

c. Pengertian Pertimbangan Auditor

Jamilah et.al (2007) mendefinisikan pertimbangan auditor

sebagai berikut :

Pertimbangan auditor merupakan kebijakaan auditor dalam menentukan pendapat mengenai hasil auditnya, yang mengacu pada pembentukan suatu keputusan, gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lain.

Kemudian Hogarth (1992) dalam Jamilah et.al, (2007)

mengartikan pertimbangan auditor itu sebagai proses kognitif yang

merupakan perilaku pemilihan dan pembentukan keputusan, dimana

pertimbangan itu sendiri merupakan suatu proses yang terus menerus

dalam perolehan informasi (termasuk umpan balik dari tindakan

informasi lebih lanjut. Jika informasi terus-menerus datang, akan

muncul pertimbangan dan keputusan baru.

Bonner (1994) dalam Zulaikha (2006) mengatakan bahwa inti

keputusan yang bersumber dari berbagai informasi dapat digunakan

oleh auditor untuk membuat judgment dalam suatu penugasan audit

independen. Auditor dapat mengidentifikasi salah saji dalam laporan

keuangan, mempelajari dan menganalisis informasi kunci tentang

risiko yang ada (inharent risk), risiko pengendalian (control risk), hasil

prosedur analitis, pengujian pengendalian, dan hasil dari pengujian

substantif.

5. Organisasi Kantor Akuntan Publik

Kantor akuntan publik atau independen bisa berbentuk firma

(persekutuan), perseroan atau perusahaan perseorangan. Yang lazim,

terdapat adalah persekutuan. Supaya bisa bekerja efisien, kantor harus

mempunyai organisasi yang rapi. Dalam kantor akuntan, para akuntan

profesional biasanya diberi posisi menurut tanggung-jawab dan

pengalamannya. Kantor akuntan publik berukuran menengah paling tidak

biasanya mempunyai pegawai dari berbagai tingkatan (Arthur, 1996 : 52).

a. Para Partner

Para partner kantor akuntan mempunyai wewenang puncak,

walaupun tugas mereka berbeda-beda menurut besarnya kantor.

Kebanyakan penugasan profesional diperoleh melalui hubungan

internasional yang lebih besar, para partner di kantor lokal

bertanggung-jawab kepada para partner di kantor regional atau di

kantor nasional. Menurut Mulyadi (2002 : 33), partner menandatangani

laporan audit dan management letter, dan bertanggung jawab terhadap

penagihan fee audit dari klien. Para partner tersebut memilih staf,

memimpin dan merencanakan pelatihan mereka, dan menentukan

kebijakan operasional perusahaan. Laporan audit disetujui oleh para

partner. Sebelum mengakhiri penugasan, para manajer (atau

kadang-kadang para penyelia) membahas audit tersebut dengan para partner,

yang akan menentukan apakah seluruh pekerjaan audit sudah

dilaksanakan dengan tepat, sesuai dengan syarat-syarat yang

ditentukan dalam kontrak, apakah sudah dilaksanakan sesuai dengan

norma pemeriksaan akuntan, dan apakah hasil audit tersebut

menyajikan secara wajar kondisi keuangan dan hasil operasi

perusahaan yang diaudit.

Kepemimpinan dan peran serta dalam masyarakat profesional

dan masyarakat bisnis serta organisasi sangat diharapkan dari para

partner. Para partner inilah anggota kantor akuntan yang paling sering

berkapasitas untuk memberikan nasihat mengenai kegiatan usaha,

melakukan penyelidikan khusus, dan memberikan jasa membuat

laporan. Banyak kantor akuntan publik mempunyai seorang partner

penanggung-jawab dan beberapa partner lain yang menangani

b. Para Manajer

Menurut Arthur (1996 : 52), para manajer kantor akuntan publik

bertanggung-jawab kepada para partner dan membebaskan mereka

dari tugas-tugas administratif. Dalam kantor akuntan yang besar,

seorang manajer melaksanakan sebagian besar dari fungsi seorang

partner atau bertindak sebagai pejabat, penghubung antara partner dan

anggota staf lainnya.

Para manajer dapat mengelola banyak kontrak kerja sekaligus.

Mereka bertindak sebagai pengawas audit; bertugas untuk membantu

auditor senior dalam merencanakan program audit dan waktu audit;

me-review kertas kerja, laporan audit dan management letter (Mulyadi,

2002 : 34). Pekerjaan manajer tidak berada di kantor klien, melainkan

di kantor auditor dalam bentuk pengawasan terhadap pekerjaan yang

dilaksanakan para auditor senior. Seringkali para manajer

bertanggung-jawab langsung atas pelatihan staf. Dengan persetujuan

para partner, para manajer berhak menyelesaikan masalah-masalah

akuntansi yang pengaruhnya material dengan klien. Biasanya mereka

juga membahas laporan dan hasil audit dengan klien.

Seorang manajer harus mampu mengatasi masalah kecil dan

waspada terhadap masalah besar. Ia harus betul-betul memahami

seluk-beluk akuntansi dalam literatur yang terbaru dan memiliki

informasi mutakhir tentang pengolahan data elektronik, prosedur audit

pengatur. Seorang manajer harus mempunyai sudut pandang eksekutif.

Sebagai atasan dari para karyawan yang melakukan audit, ia harus

hati-hati dalam me-review audit tersebut, jangan sampai ia terseret oleh

jalan pikiran orang-orang yang melakukan pemeriksaan di lapangan.

Dalam review tersebut harus digunakan pola pemikiran alternatif,

sehingga kesalahan yang sama bisa dihindari, dan bisa ditarik

kesimpulan yang tepat.

c. Para Penyelia (Supervisor)

Para penyelia merupakan kelompok karyawan antara manajer

dan para akuntan senior. Kantor akuntan yang besar biasanya

mempunyai kelompok penyelia, sedangkan di kantor akuntan yang

kecil fungsi manajer dan penyelia digabung saja. Jika ada manajer,

maka penyelia biasanya bertanggung-jawab kepadanya dalam segala

hal. Para penyelia ditempatkan di lapangan untuk melaksanakan

banyak kontrak dan melapor kepada manajernya (Arthur, 1996 : 53).

d. Akuntan Senior

Ada beberapa tingkatan dalam klasifikasi akuntan senior.

Tingkatan tersebut biasanya diukur dengan faktor-faktor seperti mutu

pekerjaan; sulitnya penugasan; kemampuan untuk menyelia orang lain

dan bekerja sama dengan para anggota staf, para penyelia, para

manajer, dan para partner; dan kemampuan untuk pindah dari tugas

yang satu ke tugas yang lain, menepati jadwal waktu, dan membuat

merencanakan audit, menyelia akuntan yang setengah senior dan staf

serta mengatur pekerjaan mereka, dan memikul tanggung jawab untuk

penyelesaian audit di lapangan – semuanya sesuai dengan kebijakan

atau instruksi yang didelegasikan oleh partner atau manajer. Mereka

harus mengkoordinasikan kertas kerja yang dibuat oleh para akuntan

staf dan memberitahukan cara menyusun pekerjaan mereka itu menjadi

unit yang terkoordinasi. Auditor senior biasanya akan menetap di

kantor klien sepanjang prosedur audit dilaksanakan (Mulyadi, 2002 :

34). Di lapangan, para senior melaksanakan prosedur audit yang lebih

penting, seperti memeriksa strutur modal, menentukan ketepatan dasar

penilaian aktiva, dan mengumpulkan data untuk pengisian surat

pemberitahuan pajak. Naskah asli dari laporan audit seringkali dibuat

oleh para akuntan senior.

e. Akuntan Semisenior

Kategori ini mencakup orang-orang yang memang belum

mencapai taraf akuntan senior tetapi sudah menunjukkan

kemampuannya untuk memimpin audit atau suatu bagian dari audit

dengan sedikit penyediaan. Akuntan semisenior harus lulus perguruan

tinggi, yang sudah atau sedang memperoleh ijazah akutan publik.

Kategori akuntan semisenior ini tidak terdapat di kantor akuntan yang

kecil. Akuntan semisenior harus mampu menggambarkan bagaimana

bermacam-macam bagian dari audit saling berkaitan di dalam audit

f. Akuntan Staf

Akuntan staf (akuntan junior) mengurus pekerjaan yang terinci

dalam penugasan , biasanya di bawah penyeliaan langsung dari

seorang senior atau orang yang tingkatnya lebih tinggi. Tanggung

jawab awalnya terbatas, tetapi pekerjaannya penting untuk kantor

akuntan maupun untuk klien. Akuntan staf tidak perlu mempunyai

bekal pengalaman, tetapi harus berpendidikan formal yang baik di

perguruan tinggi dengan titik berat pada bidang akuntansi dan

masalah-masalah yang ada kaitannya. Dewasa ini kantor akuntan

cenderung memilih para lulusan perguruan tinggi berdasarkan tes yang

dilakukan oleh AICPA, dan diseleksi oleh direktur personalia dari

kantor akuntan bersangkutan.

Pada umunya kerja lapangan seorang akuntan staf – sekedar

menyebutkan beberapa diantara tugas-tugasnya – meliputi pembuktian

penjumlahan, perkalian, dan pembukuan perkiraan dari jurnal ke buku

besar; menelusuri bukti-bukti asli ke catatan, membuat analisis dan

jadwal; dan membuat rekonsiliasi. Akuntan staf harus melaporkan

kesalahan dan segala masalah dan situasi yang tidak lazim secara

langsung kepada senior dan bukan kepada orang lain.

Kecakapan yang dikembangkan oleh seorang akuntan staf

merupakan landasan untuk mencapai keberhasilan di kemudian hari.

Walaupun tugas-tugas pemeriksaan itu seringkali menjemukan, tetapi

harus mampu melakukan kerja-sama yang erat dengan mereka yang

sudah berpengalaman dan berpertimbangan matang; harus belajar

untuk tidak membocorkan informasi kepada klien atau para karyawan

klien; harus belajar untuk tidak sok pintar sendiri; harus mencintai

pekerjaan; harus senantiasa ingin belajar; dan harus mempunyai

kemampuan untuk mengembangkan diri. Ia diharapkan untuk

senantiasa menjunjung tinggi harkat profesi, kantornya dan para

atasannya.

Jika akuntan staf baru pertama kali diterima bekerja, mereka

dapat ditempatkan di kantor selama beberapa minggu untuk

mempelajari manual audit perusahaan yang bersangkutan, yang

menggariskan prosedur pelaksanaan audit, penyiapan kertas kerja,

studi tentang pengendalian internal, isi laporan, dan sebagainya.

Akuntan staf mungkin juga diminta untuk mencocokkan laporan yang

sudah diketik dengan konsep tulisan tangan, untuk memeriksa semua

perhitungan yang ada dalam konsep laporan, dan untuk menghadiri

ceramah-ceramah yang diberikan oleh partner dan manajer.

g. Variasi dalam Posisi

Di kantor akuntan yang lebih kecil, enam tingkatan jabatan yang

sudah diuraikan di atas mungkin dijadikan tiga saja, yaitu: akuntan

staf, akuntan senior dan partner. Ada variasi dalam posisi karena

perbedaan besarnya organisasi, penyebaran kantor cabang, dan jenis

Tidak ada garis batas yang pasti antara tugas dan tanggung-jawab

posisi di berbagai tingkatan jabatan tersebut. Sebaliknya, pemisahan

tugas dari tingkatan yang satu ke tingkatan lainnya tidak begitu jelas

dan di beberapa titik tumpang-tindih.

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian terdahulu

judgement.

Dalam arti auditor

cenderung membuat

keputusan yang kurang tepat Sumber : Disusun Penulis, 2009

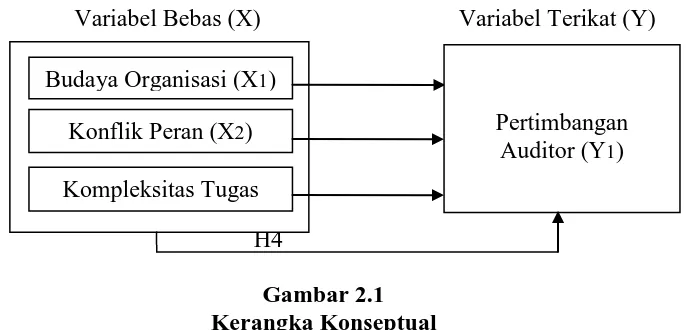

C. Kerangka Konseptual

Cara pandang auditor dalam menanggapi informasi berhubungan

dengan tanggung jawab dan risiko audit yang akan dihadapi oleh auditor

sehubungan dengan pertimbangan yang dibuatnya. Pertimbangan seorang

auditor memiliki pengaruh yang kuat terhadap opini yang akan dikeluarkan

kemudian. Sementara itu, seorang auditor dalam melakukan tugasnya

membuat audit judgment tersebut dipengaruhi oleh banyak faktor, baik

bersifat teknis ataupun non teknis. Aspek perilaku individu, sebagai salah

satu faktor yang banyak mempengaruhi pembuatan audit judgment.

Peranan budaya organisasi pun tidak dapat diremehkan sebagai sarana

dalam membangun dan mewujudkan perilaku individu sesuai harapan

organisasi. Setiap organisasi memiliki budaya, dan budaya dapat mempunyai

pengaruh yang bermakna pada sikap dan perilaku anggota-anggota

organisasi, yang terdiri dari sumber daya manusia dengan latar belakang dan

tingkatan yang berbeda. Sementara budaya melekat pada masing-masing

individu akan tercermin dalam sikap dan perilaku individu pada saat

melaksanakan pekerjaan, dan akan menjadi budaya yang akan diyakini oleh

ini tentu akan mempengaruhi kinerja seorang auditor dalam membuat suatu

pertimbangan untuk tujuan mengambil keputusan.

Konflik peran sendiri tidak dapat dipisahkan dari kinerja organisasi.

Konflik peran terjadi jika seseorang memiliki beberapa peran yang saling

bertentangan atau ketika sebuah posisi tunggal memiliki harapan potensial

yang saling bertentangan. Setiap peran mengacu pada sebuah indentitas yang

mendefinisikan siapa mereka dan bagaimana mereka harus bertindak dalam

situasi tertentu. Setiap organisasi mengalami masalah konflik peran hanya

saja tingkat keseriusan permasalahannya yang berbeda. Demikian halnya

pada kantor akuntan publik, konflik peran tentu mempengaruhi pertimbangan

yang dibuat oleh seorang auditor.

Auditor, sebagai suatu profesi yang harus mempertahankan

independensi dan profesionalitasnya, selalu dihadapkan dengan tugas-tugas

yang kompleks, banyak, berbeda-beda dan saling terkait satu dengan lainnya.

Tidak jarang juga, auditor, sering berhadapan dengan keputusan yang

hasilnya tidak cukup baik oleh kode etik maupun oleh standar akuntansi

berterima umum. Sebagai profesional, auditor mengakui tanggung jawabnya

terhadap masyarakat, terhadap klien, dan terhadap rekan seprofesi, termasuk

untuk berperilaku yang terhormat, sekalipun ini merupakan pengorbanan

pribadi.

Sementara itu, auditor sebagai pihak independen di dalam pemeriksaan

laporan keuangan suatu perusahaan harus memberikan opini atas laporan

berbagai pertimbangan yang dibentuk dari bukti dan informasi yang

diperoleh. Namun, terdapat berbagai variasi faktor individual yang dapat

mempengaruhi kinerja auditor. Adapun pengaruh faktor individual ini

berubah-ubah sesuai dengan kompleksitas tugas, dan kompleksitas tugas ini

tentu akan mempengaruhi pertimbangan yang dibuat oleh auditor, yang

nantinya berguna dalam membuat opini atas hasil auditnya.

Berdasarkan uraian di atas, maka penulis menentukan kerangka

konseptual sebagai berikut :

Variabel Bebas (X) Variabel Terikat (Y)

H1 H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Sumber : Disusun Penulis, 2009

D. Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, maka penulis membuat

hipotesis yang digunakan dalam penelitian ini adalah :

Budaya organisasi, konflik peran, dan kompleksitas tugas baik parsial

maupun parsial berpengaruh secara signifikan terhadap pertimbangan para

auditor.

Budaya Organisasi (X1)

Konflik Peran (X2)

Kompleksitas Tugas

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu

variabel dengan variabel yang lainnya (Umar, 2003 : 30). Variabel yang

digunakan dalam penelitian ini adalah budaya organisasi, konflik peran, dan

kompleksitas tugas sebagai variabel bebas (independen) dan pertimbangan

auditor sebagai variabel terikat (dependen).

B. Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai

karakteristik tertentu (Erlina, 2007 : 73). Populasi yang digunakan dalam

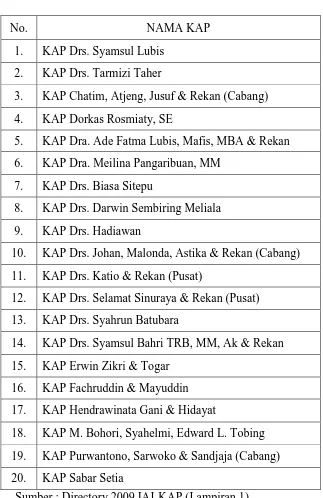

penelitian ini terdiri dari keseluruhan auditor yang bekerja pada 22 Kantor

Akuntan Publik (KAP) yang terdapat di Medan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2007 : 74). Untuk pemilihan sampel dilakukan

dengan metode Purposive sampling, yang didasarkan pada kriteria auditor

dan penanggung jawab audit (audit in Charge) yang bekerja pada 20 KAP di

Medan yang terdaftar pada Directory 2009 yang dikeluarkan oleh Ikatan

digunakan dalam penelitian ini adalah tingkat individu karena yang diamati

adalah persepsi auditor.

Tabel 3.1

Daftar Kantor Akuntan Publik di Medan

No. NAMA KAP

1. KAP Drs. Syamsul Lubis 2. KAP Drs. Tarmizi Taher

3. KAP Chatim, Atjeng, Jusuf & Rekan (Cabang) 4. KAP Dorkas Rosmiaty, SE

5. KAP Dra. Ade Fatma Lubis, Mafis, MBA & Rekan 6. KAP Dra. Meilina Pangaribuan, MM

7. KAP Drs. Biasa Sitepu

8. KAP Drs. Darwin Sembiring Meliala 9. KAP Drs. Hadiawan

10. KAP Drs. Johan, Malonda, Astika & Rekan (Cabang) 11. KAP Drs. Katio & Rekan (Pusat)

12. KAP Drs. Selamat Sinuraya & Rekan (Pusat) 13. KAP Drs. Syahrun Batubara

14. KAP Drs. Syamsul Bahri TRB, MM, Ak & Rekan 15. KAP Erwin Zikri & Togar

16. KAP Fachruddin & Mayuddin 17. KAP Hendrawinata Gani & Hidayat

18. KAP M. Bohori, Syahelmi, Edward L. Tobing

19. KAP Purwantono, Sarwoko & Sandjaja (Cabang) 20. KAP Sabar Setia

C. Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel Bebas (independent variable)

Variabel bebas (independent variable) merupakan variabel

yang mempengaruhi variabel lain (Umar, 2003 : 50). Variabel bebas

yang digunakan dalam penelitian ini adalah budaya organisasi,

konflik peran, dan kompleksitas tugas.

Variabel bebas yang digunakan dalam penelitian ini adalah

budaya organisasi yang disimbolkan dengan “X1”, konflik peran

yang disimbolkan dengan “X222”, dan kompleksitas tugas yang

disimbolkan dengan “X3

b. Variabel Terikat (dependent variable) ”.

Variabel terikat (dependent variable), merupakan variabel yang

dijelaskan atau yang dipengaruhi oleh variabel independen (Umar,

2003 : 50). Variabel terikat yang digunakan dalam penelitian ini

adalah pertimbangan auditor yang disimbolkan dengan “Y1 2. Defenisi Operasional Variabel

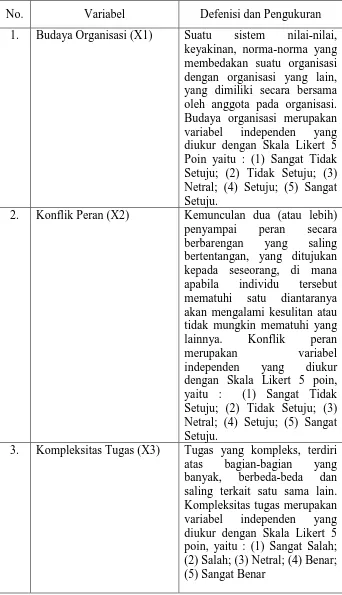

”.

Definisi operasional adalah memberikan pengertian terhadap

suatu variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur atau memanipulasinya (Sularso,

2003 : 41).

Adapun definisi operasional dari variabel-variabel yang

Tabel 3.2

Daftar Variabel, definisi dan Pengukuran

No. Variabel Defenisi dan Pengukuran 1. Budaya Organisasi (X1) Suatu sistem nilai-nilai,

keyakinan, norma-norma yang membedakan suatu organisasi dengan organisasi yang lain, yang dimiliki secara bersama oleh anggota pada organisasi. Budaya organisasi merupakan variabel independen yang diukur dengan Skala Likert 5 Poin yaitu : (1) Sangat Tidak Setuju; (2) Tidak Setuju; (3) Netral; (4) Setuju; (5) Sangat Setuju.

2. Konflik Peran (X2) Kemunculan dua (atau lebih) penyampai peran secara berbarengan yang saling bertentangan, yang ditujukan kepada seseorang, di mana apabila individu tersebut mematuhi satu diantaranya akan mengalami kesulitan atau tidak mungkin mematuhi yang lainnya. Konflik peran

merupakan variabel independen yang diukur

dengan Skala Likert 5 poin, yaitu : (1) Sangat Tidak Setuju; (2) Tidak Setuju; (3) Netral; (4) Setuju; (5) Sangat Setuju.

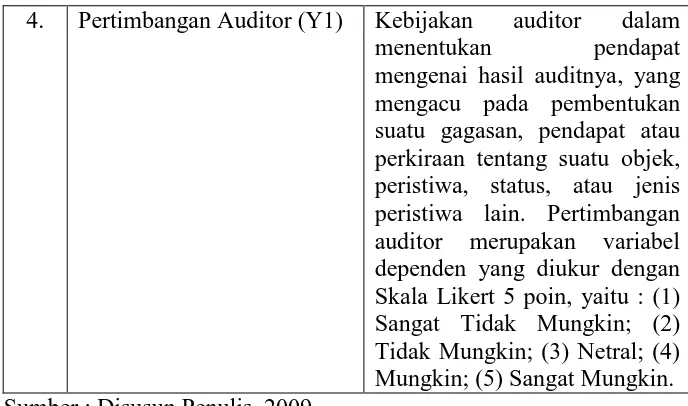

4. Pertimbangan Auditor (Y1) Kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya, yang

mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lain. Pertimbangan auditor merupakan variabel dependen yang diukur dengan Skala Likert 5 poin, yaitu : (1) Sangat Tidak Mungkin; (2) Tidak Mungkin; (3) Netral; (4) Mungkin; (5) Sangat Mungkin. Sumber : Disusun Penulis, 2009

D. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada seluruh Kantor Akuntan Publik yang

terdaftar pada Directory 2009 yang dikeluarkan oleh Ikatan Akuntan

Indonesia Kompartemen Akuntan Publik.

Waktu penelitian yang direncanakan adalah sebagai berikut :

Tabel 3.3 Waktu Penelitian

Tahapan Penelitian Sept. Okt. Nov. Jan. Feb. Maret April Mei Juni Juli Agust. Sept. Penyelesaian Proposal

E. Tekhnik Pengumpulan Data

Pada penelitian ini, tekhnik pengumpulan data dilakukan melalui dua

tahapan. Tahap pertama dilakukan dengan studi kepustakaan / literatur yaitu

dengan mempelajari jurnal akuntansi, Simposium Nasional Akuntansi, dan

buku-buku yang berhubungan dengan permasalahan yang diteliti. Pada tahap

kedua dilakukan dengan cara pengumpulan data primer yaitu melalui

pemberian kuisioner kepada responden yaitu auditor pada Kantor Akuntan

Publik di Medan.

Adapun langkah-langkah pengumpulan data primer atau pengiriman

kuisioner adalah sebagai berikut :

1. Kuisioner-kuisioner tersebut diantarkan secara langsung ke

kantor-kantor akuntan publik.

2. Setelah 2 minggu, peneliti mengumpulkan kuisioner yang telah

diisi oleh responden.

3. Jika ada responden yang belum mengembalikan daftar pertanyaan

tersebut, maka kepada mereka diberikan waktu 2 minggu lagi.

4. Setelah batas waktu yang telah ditentukan, dan kuisioner telah

dikembalikan oleh responden, maka peneliti akan mengolah data

jika jumlah data yang terkumpul sudah lebih dari 30. Tetapi, jika

data belum mencukupi, maka akan dicoba kembali untuk

mengirimkan kuisioner kepada responden yang belum