xiv

HUBUNGAN KONVERGENSI INTERNATIONAL FINANCIAL

REPORTING STANDARDS, ASIMETRI INFORMASI DENGAN

MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)

Aloysius Reinaldo Yunivan Prasetya NIM : 122114057

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk menganalisis hubungan antara konvergensi IFRS dan manajemen laba yang diukur dengan discretionary accruals. Penelitian ini juga menguji hubungan antara asimetri informasi yang diukur dengan bid-ask-spread dan manajemen laba.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 69 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Teknik analisis yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah deskriptif statistik.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang sangat kuat dan positif antara konvergensi IFRS dengan manajemen laba. Hubungan antara asimetri informasi dengan manajemen laba dibagi menjadi tiga analisis. Analisis pertama menunjukkan bahwa terdapat hubungan yang sangat lemah dan positif antara asimetri informasi dan manajemen laba (minimization income dan maximization income). Analisis kedua menunjukkan bahwa terdapat hubungan yang sangat lemah dan positif antara asimetri informasi dengan minimization income. Analisis ketiga menunjukkan bahwa terdapat hubungan yang lemah dan positif antara asimetri informasi dengan maximization income.

xv

THE RELATIONSHIPS BETWEEN CONVERGENCE

INTERNATIONAL FINANCIAL REPORTING STANDARDS,

INFORMATION ASYMMETRY WITH EARNINGS

MANAGEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2010-2013)

Aloysius Reinaldo Yunivan Prasetya NIM : 122114057

Universitas Sanata Dharma Yogyakarta

2016

This research objective is to analyze the relationship between the IFRS convergence and earnings management measured by discretionary accruals. This research also examines the relationship between the information asymmetry measured by the bid-ask-spread and earnings management.

The type of the research is empirical study. The target population is 69 manufacturing companies listed in Indonesia Stock Exchange in 2010-2013. Analysis technique is descriptive statistics.

The result showed that there was a very strong positive association between IFRS convergence and earnings management. The relationship between information asymmetry with earnings management was divided into three analyzes. The first analysis showed that there was a very weak positive association between information asymmetry and earnings management (income minimization and maximization of income). The second analysis showed that there was a very weak positive association between information asymmetry and minimization income. The third analysis showed that there was a weak positive association between information asymmetry and income maximization.

FINANCIAL REPORTING STANDARDS, ASIMETRI

INFORMASI DENGAN MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Tahun 2010-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Aloysius Reinaldo Yunivan Prasetya NIM : 122114057

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

FINANCIAL REPORTING STANDARDS, ASIMETRI

INFORMASI DENGAN MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Tahun 2010-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Aloysius Reinaldo Yunivan Prasetya NIM : 122114057

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

HUBT]NGAN KONVERGENSI INTERNATIONAL FINANC IAL

REPORTING S TANDARDS, ASIMETRI INFORMASI DENGAN

MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2010-2013)

Oleh:

Aloysius Reinaldo Yunivan Prasetya

NIM: 122114057

Telah Disetujui oleh:

Pembimbing

dM

HURLINGAN KONVE F[G'[]N$I I !\i 7' E RNA 1ry 0 N,.l L tq

I

N,4 N CI

A L ItE p o RT I N G S f,{:\,D+}i4lS'. AS I wI E.I-{il iN

F {) it r\tASI I} I,l N G A NI!,I A IiAJ}] JVIB,]N I, A BA

(Studi Ernpiris pada Perusahaan Meurul-al-trrr.rarg T'erdaftzrr tii Brx'str Efek Indonesia T'ahun 2.01 0-20i 3)

[(etua

Srk;'r:tai'is Angp;ota Anggota

i\.nggota

Diper:siapkan dan diitrlis oleh:

Alcysius Reinaldo Yunivan Prasetya l{iM:127.1l4457

Tslal: <lipertaliar:kait

ii

depan Dewair PengujiF'acia Tlnr:1;ai i9 iuli 2016 D;rn,iin),arakan merr enuhi sy'irat

Sus::n,l:: Dev",an Penguji lriama [,cirl1kau

I}'. Fr. I{eni Retno }.rq,Jr:iini,lvl.Si., Ak.. C.r\

I-isia Apria;ri, S E., Il,tr.Si., Ak., QL&.. 'J..4.

Drs" Gabrir:l Anto L,istianlc. M.S.A.,:rk

Antoniris Diksa Kuntara, S.8.. MFA., ()[A Dr. Fr. Renl {tstnc Anggrzrini, M.Si., Ak., C.A

tfog-7akafia,

3l

Agustus 2[]l 6 Iiakultas Ekoncniiilt

T'enda Tang;;*r

[Jnivcrsi nata Diearrnar

flffi

***r*$s;

iv

“Seperti besi yang akan berkara

t jika tidak pernah

dipakai, demikian halnya kecerdasan akan luntur

karena tidak pernah dimanfaatkan.”

Leonardo da Vinci

“Sesuatu yang belum dikerjakan, seringkali tampak

mustahil; kita baru yakin kalau kita telah berhasil

melakukannya dengan baik.”

Evelyn Underhill

Skripsi ini kupersembahkan untuk Tuhan Yesus Kristus

Kedua orang terhebatku, mama dan papa yang aku sayangi

Adik-adiku, Leon, dan Jeffrey

Semua keluargaku

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI _ PROGRAM STUDI AKI-INTNASI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN KONVERGENSI

IN TE RNATIO

IYAL

FINANCIAL

RE

PORTING

STANDAftD,S,

ASIMETRI

INFORMASI DENGAN MANAJEMEN

LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Tahun 2010-2013)

Dan dimajukan untuk diuji pada tanggal l9 Juli 2016 adalah hasil karya saya. Dengan

ini

saya menyatakan dengan sesungguhnya bahwa dalam skripsiini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol

yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan

ini

saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya temyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran sayasendiri, berarti gelar dan ljazah yang telah diberikan oleh universtias batal saya terima.

Yogyakarta, 31 Agustus 2016 Yang ntrembuat pemyataan,

1\

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Aloysius Reinaldo Yunivan Prasetya

Nomor Induk

Mahasiswa

:122114057Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma Yogyakarta karya ilmiah saya yang berjudul:

HUBUNGAN KONVERGENSI INTERNATIONA FINANCIAL

RE PORTING S TANDARDS, ASIMETRI INFORMASI DENGAN

MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 20 | 0 -20 13)

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan

kepada Perpustakaan Universitas Sanata Dharma

hak

untuk menyimpan,mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta rzin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 31 Agustus 2016

Yans rinensatakan.

\"

I

-4

,

I

-;^-""-\[y.

/fr'

Aloysiusi Reinaldo Yunivan Prasetya

vii

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

4. Dr. Titus Odong kusumajati M.A. selaku dosen pembimbing akademik. 5. Drs. Gabriel Anto Listianto, MSA., Ak. selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 6. Dosen penguji.

7. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

8. Mama dan papa yang selalu memberi motivasi dan semangat selama penyusunan skripsi.

9. Semua keluargaku di Jogja, yang telah menerimaku selama kuliah di Sanata Dharma, serta memotivasi dan memberikan semangat selama kepada penulis.

12. Teman-teman MPAT Pak Anto yang mau berbagi ide serta memberikan masukan-masukan yang positif kepada penulis.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi

ini

masih banyak kekurangan, oleh karenaitu

penulis mengharapkankritik

dan saran, semoga skripsiini

dapat bermanfaat bagi pembaca.Yogyakarta, 3 1 Agustus 2016

Aloysius Reinaldo Yunivan prasetya

ix

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Teori Keagenan (Agency Theory) ... 8

B. Bid-Ask-Spread ... 9

C. Karakteristik Kualitatif Laporan Keuangan ... 10

D. IFRS (International Financial Reporting Standards) ... 12

1.Definisi IFRS ... 12

2.Konvergensi IFRS ... 13

E. Manajemen Laba ... 15

1.Definisi Manajemen Laba ... 15

2.Perspektif Manajemen Laba ... 15

3.Motivasi Manajemen Laba ... 16

4.Teknik Manajemen Laba ... 18

5.Pola Manajemen Laba ... 19

x

2.Tipe Asimetri Informasi ... 23

3.Pengukuran Asimetri Informasi ... 23

G. Hubungan Konvergensi IFRS dengan Manajemen Laba ... 24

H. Hubungan Asimetri Informasi dengan Manajemen Laba . 26 I. Penelitian Terdahulu ... 27

J. Kerangka Konseptual Penelitian ... 30

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Objek Penelitian ... 31

C. Populasi Sasaran ... 31

D. Jenis dan Sumber Data ... 32

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisis Data ... 33

1. Mengumpulkan Data ... 33

2. Menentukan Perusahaan yang Melakukan Konvergensi IFRS ... 33

3. Menghitung Tingkat Asimetri Informasi ... 33

4. Menghitung Tingkat Manajemen Laba ... 34

5. Mendeskripsikan Variabel ... 35

6. Mengklasifikasikan Data ... 36

7. Melakukan Analisis Tabulasi Silang ... 37

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 40

A. Populasi Sasaran ... 40

B. Profil Perusahaan ... 42

BAB V ANALISIS DATA DAN PEMBAHASAN... 59

A. Analisis Data ... 59

1. Pengumpulan Data ... 59

2. Penentuan Perusahaan yang Melakukan Konvergensi IFRS ... 59

3. Pengitungan Tingkat Asimetri Informasi ... 62

4. Penghitungan Tingkat Manajemen Laba ... 64

5. Deskripsi Variabel ... 67

6. Pengklasifikasian Data ... 82

7. Analisis Tabulasi Silang ... 92

B. Pembahasan ... 102

xi

BAB VI PENUTUP ... 105

A. Kesimpulan ... 105

B. Keterbatasan Penelitian ... 105

C. Saran ... 106

DAFTAR PUSTAKA ... 108

xii

Tabel 1. Pedoman untuk Interpretasi Koefisien Korelasi... 37

Tabel 2. Kriteria Pemilihan Populasi Sasaran ... 40

Tabel 3. Perusahaan Manufaktur yang Tidak Konsisten dalam Menerbitkan Laporan Keuangan ... 41

Tabel 4. Penentuan Perusahaan yang Melakukan Konvergensi IFRS ... 59

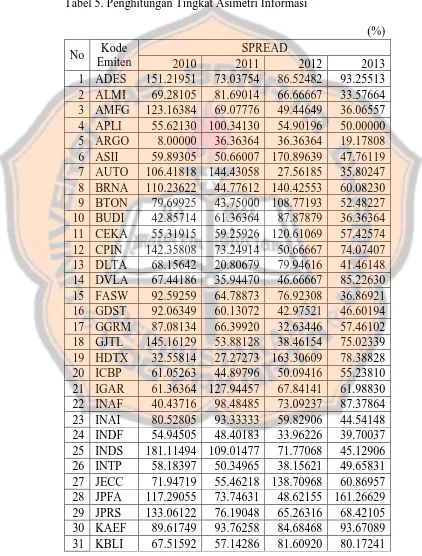

Tabel 5. Penghitungan Tingkat Asimetri Informasi ... 62

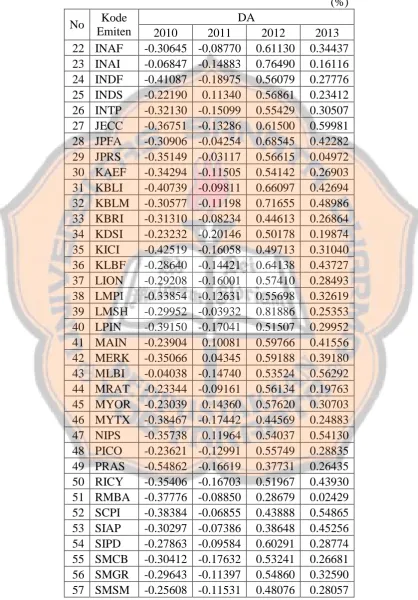

Tabel 6. Penghitungan DA ... 64

Tabel 7. Nilai Mean, Minimum, dan Maximum Minimization Income . 69 Tabel 8. Klasifikasi Minimization Income ... 72

Tabel 9. Nilai Mean, Minimum, dan Maximum Maximization Income. 73 Tabel 10. Klasifikasi Maximization Income ... 76

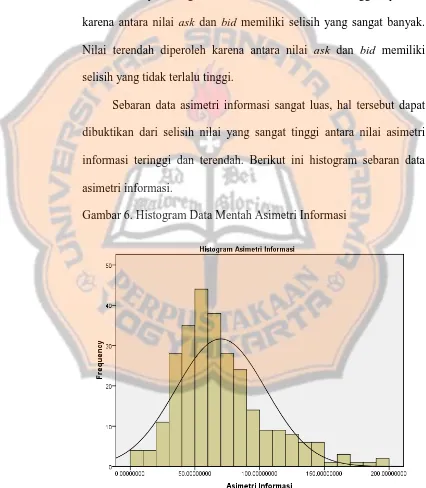

Tabel 11. Nilai Mean, Minimum, dan Maximum Asimetri Informasi ... 77

Tabel 12. Klasifikasi Asimetri Informasi ... 80

Tabel 13. Frekuensi Konvergensi IFRS ... 81

Tabel 14. Pengklaisfikasian Minimization Income dan Maximization Income ... 82

Tabel 15. Pengklasifikasian Minimization Income... 85

Tabel 16. Pengklasifikasian Maximization Income ... 87

Tabel 17. Pengklasifikasian Data Asimetri Informasi... 90

Tabel 18. Tabel Silang Konvergensi IFRS dengan Manajemen Laba ... 92

Tabel 19. Koefisien Hubungan Konvergensi IFRS dengan Manajemen Laba ... 94

Tabel 20. Tabel Silang Asimetri Informasi dengan Manajemen Laba (Minimization Income dan Maximization Income) ... 95

Tabel 21. Koefisien Hubungan Asimetri Informasi dengan Manajemen Laba (Minimization Income dan Maximization Income) ... 96

Tabel 22. Tabel Silang Asimetri Informasi dengan Minimization Income ... 97

Tabel 23. Koefisien Korelasi Hubungan Asimetri Informasi dengan Minimization Income ... 99

Tabel 24. Tabel Silang Asimetri Informasi dengan Maximization Income ... 100

xiii

Gambar 1. Kerangka Konseptual Penelitian ... 30

Gambar 2. Histogram Data Mentah Manajemen Laba ... 67

Gambar 3. Pengukuran Manajemen Laba ... 68

Gambar 4. Histogram Minimization Income ... 71

Gambar 5. Histogram Maximization Income ... 75

xiv

HUBUNGAN KONVERGENSI INTERNATIONAL FINANCIAL

REPORTING STANDARDS, ASIMETRI INFORMASI DENGAN

MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)

Aloysius Reinaldo Yunivan Prasetya NIM : 122114057

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk menganalisis hubungan antara konvergensi IFRS dan manajemen laba yang diukur dengan discretionary accruals. Penelitian ini juga menguji hubungan antara asimetri informasi yang diukur dengan bid-ask-spread dan manajemen laba.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 69 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Teknik analisis yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah deskriptif statistik.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang sangat kuat dan positif antara konvergensi IFRS dengan manajemen laba. Hubungan antara asimetri informasi dengan manajemen laba dibagi menjadi tiga analisis. Analisis pertama menunjukkan bahwa terdapat hubungan yang sangat lemah dan positif antara asimetri informasi dan manajemen laba (minimization income dan maximization income). Analisis kedua menunjukkan bahwa terdapat hubungan yang sangat lemah dan positif antara asimetri informasi dengan minimization income. Analisis ketiga menunjukkan bahwa terdapat hubungan yang lemah dan positif antara asimetri informasi dengan maximization income.

xv

THE RELATIONSHIPS BETWEEN CONVERGENCE

INTERNATIONAL FINANCIAL REPORTING STANDARDS,

INFORMATION ASYMMETRY WITH EARNINGS

MANAGEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2010-2013)

Aloysius Reinaldo Yunivan Prasetya NIM : 122114057

Universitas Sanata Dharma Yogyakarta

2016

This research objective is to analyze the relationship between the IFRS convergence and earnings management measured by discretionary accruals. This research also examines the relationship between the information asymmetry measured by the bid-ask-spread and earnings management.

The type of the research is empirical study. The target population is 69 manufacturing companies listed in Indonesia Stock Exchange in 2010-2013. Analysis technique is descriptive statistics.

The result showed that there was a very strong positive association between IFRS convergence and earnings management. The relationship between information asymmetry with earnings management was divided into three analyzes. The first analysis showed that there was a very weak positive association between information asymmetry and earnings management (income minimization and maximization of income). The second analysis showed that there was a very weak positive association between information asymmetry and minimization income. The third analysis showed that there was a weak positive association between information asymmetry and income maximization.

1

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan go-public menggunakan laporan keuangan sebagai sarana komunikasi kepada pihak eksternal mengenai kinerja perusahaan selama periode tertentu. Laporan keuangan menjadi sarana bagi pihak eksternal untuk melakukan penilaian atas kinerja suatu perusahaan sebagai sarana pengambilan keputusan. Laporan keuangan merupakan ringkasan dari proses pencatatan transaksi-transaksi keuangan selama periode tertentu. Laporan keuangan yang berkualitas dan berguna bagi pengguna adalah laporan keuangan yang dapat dipahami, relevan, andal, dan dapat diperbandingkan (PSAK).

Proses pelaporan keuangan mengacu pada standar pelaporan keuangan. Bagi perusahaan go-public, standar sangat penting dalam penyusunan laporan keuangan yang akan dipublikasikan. Standar sangat penting bagi perusahaan go-public karena pengguna laporan keuangan tidak hanya investor dari dalam

Konvergensi standar tersebut digunakan agar para pengguna laporan keuangan dapat memahami laporan keuangan dengan baik. Proses konvergensi standar ini sendiri bukanlah hal yang mudah karena membutuhkan banyak penyesuaian dari standar yang selama ini digunakan di negara tersebut. Pada saat proses konvergensi IFRS sangat mungkin terjadi ketidakseimbangan informasi antara pemegang saham sebagai pengguna informasi keuangan dengan manajer yang memiliki informasi lebih banyak mengenai prospek perusahaan di masa datang. Keadaan di mana manajer memiliki informasi yang lebih banyak tersebut disebut dengan asimetri informasi, dimana hal tersebut dapat menyebabkan praktik manajemen laba. Manajemen laba adalah campur tangan manajer dalam proses penyusunan pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi bagi manajer (Schipper, 1989).

mempunyai keentingan mengoptimumkan kesejahteraan mereka. Berdasarkan teori agensi tersebut agent tidak selalu bertindak atas kepentingan principal.

Banyak penelitian yang sudah meneliti mengenai pengaruh konvergensi IFRS terhadap manajemen laba,, dan asimetri informasi terhadap manajemen laba. Namun penelitian terdahulu belum menunjukan hubungan yang tetap antara ketiga variabel tersebut. Qomariah (2013) menemukan bahwa konvergensi IFRS mempunyai pengaruh negatif terhadap manajemen laba. Barth et al. (2008) dalam Qomariah (2013) menemukan bahwa setelah konvergensi IFRS tingkat manajemen laba menjadi lebih rendah, relevansi nilai menjadi lebih tinggi, dan pengakuan kerugian menjadi semakin tepat waktu, dibanding dengan masa sebelum transisi dimana akuntansi masih berdasarkan local GAAP. Jeanjeana dan Stoloya (2008) dalam Qomariah (2013), menemukan bahwa frekuensi manajemen laba tidak menurun setelah konvergensi IFRS.

dengan penelitian yang dilakukan oleh Firdaus (2013), menemukan bahwa asimetri informasi yang diproksikan dengan bid-ask-spread tidak berpengaruh signifikan terhadap manajemen laba.

Hasil dari penelitian terdahulu masih menunnjukan ketidakkonsistenan hasil penelitian antara konvergensi IFRS dengan manajemen laba, serta asimetri informasi dengan manajemen laba. Oleh karena itu peneliti bermaksud untuk menguji hubungan antara ketiga variabel tersebut dengan metode penelitian menggunakan statistik deskriptif untuk mendapatkan gambaran hasil penelitian yang lebih jelas dengan judul “Hubungan Konvergensi International Financial Reporting Standards, Asimetri Informasi, dengan Manajemen Laba”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalah dalam penelitian ini adalah:

1. Bagaimana hubungan konvergensi International Financial Reporting Standards dengan manajemen laba ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah untuk mengetahui:

1. Hubungan konvergensi International Financial Reporting Standards dengan manajemen laba.

2. Hubungan asimetri informasi dengan manajemen laba.

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Memberi kontribusi untuk penelitian dalam bidang akuntansi, serta penelitian ini dapat menjadi referensi bagi penelitian-penelitian selanjutnya yang akan membahas mengenai konvergensi IFRS, manajemen laba, dan asimetri informasi

2. Menjadi tambahan pengetahuan akan pentingnya suatu informasi yang bebas dari rekayasa serta berdasarkan fakta, karena dapat mempengaruhi pengambilan keputusan oleh pihak eksternal.

E. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi beberapa BAB yang terdiri dari BAB I Pendahuluan, BAB II Landasan Teori, BAB III Metode Penelitian, BAB IV Gambaran Umum Objek Penelitian, BAB V Hasil Penelitian dan Pembahasan, dan BAB VI Penutup. Deskripsi dari masing-masing bab ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, dan manfaat penelitian serta sistematika penulisan penelitian.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori pendukung dan hasil penelitian terdahulu sebagai acuan dari penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, populasi sasaran, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai pengujian yang dilakukan, analisis terhadap data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

8

LANDASAN TEORI

A. Teori Keagenan (Agency Theory)

Hubungan agensi terjadi ketika salah satu pihak (principal) menyewa pihak lain (agen) untuk melaksanakan suatu jasa dan, dalam melakukan hal itu, mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut. Dalam suatu korporasi, pemegang saham merupakan principal dan Chief Executive Officer adalah agen mereka. Pemegang saham menyewa Chief

Executive Officer dan mengharapkan ia untuk bertindak bagi kepentingan

mereka. Pada tingkat yang lebih rendah, Chief Executive Officer adalah prinsipal dan manajer unit bisnis adalah agennya (Anthony dan Govindarajan, 2005).

Agency theory mengemukakan jika antar pihak principal (pemilik) dan agent (manajer) memiliki kepentingan yang berbeda, muncul konflik yang

antara principal dan agent.

Menurut Eisenhardt (1989), menyatakan bahwa teori keagenan menggunakan asumsi 3 sifat manusia, yaitu: (1) manusia umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), (3) manusia selalu menghindari risiko (risk averse). Berdasarkan 3 asumsi sifat dasar manusia tersebut manajer akan bertindak opportunistic untuk kepentingannya sendiri.

B. Bid-Ask-Spread

Menurut Fabozzi dan Modigliani (1996) dalam Novianto (2014), bid-ask-spread adalah selisih harga yang ditawarkan oleh dealer dengan harga

terendah. Spread merupakan faktor selisih antara harga beli tertinggi yang menyebabkan investor bersedia untuk membeli saham tertentu dengan harga jual terendah yang menyebabkan investor bersedia untuk menjual sahamnya. Bid-ask spread juga dapat diartikan sebagai selisih harga beli tertinggi dengan

pedagang saham bersedia membeli suatu saham dengan harga jual terendah yang trader bersedia menjual saham tersebut.

Bid-ask-spread adalah salah satu ukuran dalam likuiditas pasar yang

digunakan secara luas dalam penelitian terdahulu sebagai pengukur asimetri informasi antara manajemen dan pemegang saham perusahaan (Rahmawati et al,

2006). Sebagai bukti dari kemampuan bid-ask dalam menangkap informasi

melaporkan bukti dari hubungan yang negatif antara bid-ask spread dan kebijakan

pengungkapan perusahaan.

Pembahasan lebih lanjut mengenai spreads dikemukakan oleh Cohen dkk (1986) dan Hamilton (1991) dalam Rahmawati et al (2006). Cohen dkk (1986) menekankan bahwa riset mengenai kos transaksi/kos kesegeraan (immediacy cost) harus membedakan antara spread dealer dan spread pasar. Ia menjelaskan bahwa spread dealer untuk suatu saham merupakan perbedaan harga bid dan ask yang ditentukan oleh dealer secara individual ketika ia hendak memperdagangkan saham tersebut, sedangkan spread pasar untuk suatu saham merupakan perbedaan harga bid tertinggi dan ask terendah diantara beberapa dealer yang sama-sama melakukan transaksi untuk saham tersebut. Berdasarkan perbedaan tersebut, maka spread pasar dapat lebih kecil dibandingkan dengan spread dealer.

C. Karakteristik Kualitatif Laporan Keuangan

1. Informasi yang Relevan.

Informasi akuntansi dikatakan relevan apabila dapat memenuhi kebutuhan semua pihak yang akan menggunakannya. Bukan hanya pihak internal perusahaan atau manajer yang membutuhkan informasi-informasi dalam laporan keuangan tetapi juga pihak eksternal yang mempunyai kepentingan yang berbeda antara satu dengan yang lain (Sulistiyanto, 2008)

2. Informasi yang Netral

Informasi akuntansi dikatakan netral apabila informasi itu bebas dari ketergantungan dan keinginan pihak-pihak tertentu. Informasi akuntansi harus melaporkan secara terbuka apa yang seharusnya dilaporkan. Secara adil (fairness) laporan keuangan harus menyediakan, menyajikan, dan memberikan informasi yang sama persis untuk semua pihak yang membutuhkan. (Sulistiyanto, 2008)

3. Informasi yang Lengkap

4. Informasi yang Mempunyai Daya Banding dan Uji

Laporan keuangan yang mempunyai daya banding merupakan laporan keuangan yang dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dengan laporan keuangan perusahaan lain dalam periode yang sama. Agar laporan keuangan mempunyai daya banding dan daya uji maka informasi itu harus disusun dengan menggunakan standar akuntansi yang berlaku secara umum (Sulistiyanto, 2008).

D. IFRS (International Financial Reporting Standards)

1. Definisi IFRS (International Financial Reporting Standards)

Menurut Bragg (2012:27) dalam Kristanto et al (2014), menyatakan: “IFRS adalah standar beserta interpretasinya yang diumumkan oleh

Dewan Standar Akuntansi Internasional (IASB).” Menurut Ankarath, dkk (2012:2) menyatakan bahwa: “Seperangkat standar yang disebarluaskan

oleh Dewan Standar Akuntansi Internasional (IASB) yang menekankan pada pengembangan standar yang didasarkan pada prinsip-prinsip yang baik, jelas dinyatakan, dari mana interpretasi dibutuhkan.” Dengan demikian dapat disimpulkan bahwa International Financial Reporting Standads (IFRS) adalah standar, interpretasi dan kerangka kerja untuk

2. Konvergensi IFRS

Konvergensi adalah mekanisme bertahap yang dilakukan suatu negara untuk mengganti standar nasionalnya dengan IFRS (Qomariah, 2013). Konvergensi sendiri menurut Kamus Besar Bahasa Indonesia (KBBI) adalah keadaan menuju satu titik pertemuan. Dengan demikian dapat disimpulkan bahwa konvergensi IFRS adalah keadaan untuk mengarahkan atau mempertemukan antara Standar Akuntansi Keuangan Nasional dengan Standar Internasional (IFRS) agar menjadi satu kesatuan (Kristanto,et al. 2014).

Berdasarkan kesepakatan forum G20, pada November 2008 yang berbunyi “IFRS telah digunakan di banyak negara, termasuk Uni Eropa,

Hong Kong, Australia, Malaysia, Pakistan, negara-negara GCC, Rusia, Afrika Selatan, Singapura, dan Turki. Sejak Agustus 2008, lebih dari 113 negara di seluruh dunia, termasuk seluruh Eropa, saat ini menggunakan IFRS sebagai standar pelaporan keuangan”.

Menurut Utami, et al. (2012) dalam Novianto (2014), mengungkapkan bahwa dalam melakukan konvergensi IFRS, terdapat dua macam strategi adopsi, yaitu big bang strategy dan gradual strategy. Big bang strategy mengadopsi penuh IFRS sekaligus, tanpa melalui

Konvergensi IFRS pada penelitian merupakan variabel dummy. Variabel dummy adalah variabel yang digunakan untuk mengkuantitatifkan variabel yang bersifat kualitatif (Sekaran,2006). Variabel dummy merupakan variabel yang bersifat kategorikal yang diduga mempunyai pengaruh terhadap variabel yang bersifat kontinue. Variabel dummy hanya memiliki 2 nilai yaitu 1 dan 0, serta diberi simbol D (Novianto, 2014).

D = 1 untuk keadaan dimana konvergensi IFRS sudah mulai diwajibkan yaitu pada tahun 2012 dan 2013. Data perusahaan yang digunakan adalah laporan keuangan tahun 2012

D = 0 untuk keadaan dimana konvergensi IFRS belum mulai diwajibkan. Data perusahaan yang digunakan adalah laporan keuangan tahun 2010 dan 2011.

E. Manajemen Laba

1. Definisi Manajemen Laba

Menurut Schipper (1989) dalam Sulistyanto (2008), manajemen laba adalah campur tangan dalam proses penyusunan pelaporan keuangan eksternal, dengan tujuan untuk memperoleh keuntungan pribadi (pihak yang tidak setuju mengatakan bahwa hal ini hanyalah upaya untuk memfasilitasi operasi yang tidak memihak dari sebuah proses). Healy dan Wahlen (1999) dalam Sulistyanto (2008), manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk mengubah laporan keuangan untuk menyesatkan stakeholder yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan itu.

2. Perspektif Manajemen Laba

Ada dua perspektif penting yang dapat digunakan untuk menjelaskan mengapa manajer melakukan manajemen laba, yaitu perspektif informasi dan perspektif oportunitis (Sulistiyanto, 2008).

a. Perspektif Informasi

yang mendorong terjadinya manajemen laba. Manajemen laba sebenarnya merupakan upaya oportunitis seseorang untuk mempengaruhi informasi yang disajikannya dengan memanfaatkan ketidaktahuan orang lain mengenai informasi yang sebenarnya. Upaya mempengaruhi informasi itu dilakukan dengan memanfaatkan kebebasan untuk memiliih, menggunakan, dan mengubah berbagai metode dan prosedur akuntansi yang ada (Sulistiyanto, 2008).

b. Perspektif Oportunitis

Perspektif oportunitis merupakan pandangan yang menyatakan bahwa manajemen laba merupakan perilaku oportunitis manajer untuk mengelabui investor dan memaksimalkan kesejahteraannya karena menguasai informasi lebih banyak dibandingkan pihak lain. Pihak lain hanya bisa mengandalkan informasi yang disajikan manajer jika ingin mengetahui kinerja dan kondisi perusahaan. Artinya, seberapa banyak informasi yang dapat dikuasai pihak-pihak ini sangat tergantung pada seberapa banyak informasi yang diterimanya dari manajer (Sulistiyanto, 2008).

3. Motivasi Manajemen Laba

ini sejalan dengan tiga hipotesis utama dalam teori akuntansi positif (positive accounting theory), yang menjadi dasar pengembangan pengujian hipotesis untuk mendeteksi manajemen laba (Watts dan Zimmerman, 1986) dalam Sulistyanto (2008) yaitu:

a. Bonus plan hypothesis

Bonus plan hypothesis menyatakan bahwa manajer dari suatu

perusahaan dengan perencanaan bonus lebih suka menggunakan metode akuntansi untuk meningkatkan laba tahun berjalan. Terdapat bukti empiris yang menyatakan bahwa perjanjian (kontrak) bisnis manajer dengan pihak lain merupakan salah satu faktor yang mempengaruhi tingkat manajemen laba yang dilakukan perusahaan.

b. Debt (equity) hypothesis

c. Political cost hypothesis

Perusahaan yang memperoleh laba lebih besar akan ditarik pajak yang lebih besar pula dan perusahaan yang memperoleh laba lebih kecil akan ditarik pajak yang lebih kecil pula. Kondisi ini yang merangsang manajer untuk mengelola dan mengatur labanya dalam jumlah tertentu agar pajak yang harus dibayarkan menjadi tak terlalu tinggi, karena manajer, sebagai pengelola, tentu tidak ingin kewajiban yang harus diselesaikannya terlalu membebaninya.

4. Teknik manajemen laba

Teknik manajemen laba menurut Setiawati dan Na’im (2000) dapat dilakukan dengan tiga teknik yaitu :

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

b. Mengubah metoda akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh: merubah depresiasi angka tahun ke metode depresiasi garis lurus.

c. Menggeser perioda biaya atau pendapatan.

berikutnya, menunda/mempercepat pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

5. Pola Manajemen Laba

Pola manajemen laba menurut Scott (2000) dapat dilakukan dengan cara:

a. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan Chief Executive Officer baru dengan melaporkan kerugian dalam jumlah

besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

b. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya. c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi

untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

d. Income Smoothing

6. Pengukuran Manajemen Laba

Perilaku earnings management dapat dideteksi dengan melihat perubahan akrual diskresioner suatu perusahaan. Perubahan akrual dapat disebabkan karena adanya pertimbangan (diskresi) dari pihak manajemen seperti permainan kebijakan akuntansi (Sulistiawan et al, 2011). Perubahan akrual juga dapat terjadi karena adanya perubahan kondisi ekonomi, seperti perubahan penjualan dan perubahan property, plant, dan equipment (PPE) atau asset tetap (Sulistiawan et al, 2011).

Discretionary accruals digunakan sebagai indikator adanya praktik manajemen laba, karena manajemen laba lebih menekankan pada keleluasaan atau kebijakan (discretion) yang tersedia dalam memilih dan menerapkan prinsip-prinsip akuntansi untuk mencapai hasil akhir, dan dijalankan dalam kerangka praktik yang berlaku secara umum yang masih diperdebatkan. Atau dengan kata lain, discretionary accruals merupakan accruals dimana manajemen memiliki fleksibilitas dalam mengontrol

jumlahnya karena discretionary accruals ada di bawah kebijaksanaan (discretion) manajemen (Restuwulan, 2013).

a) Menentukan nilai total akrual (TA) dengan formulasi:

b) Menentukan nilai parameter α1, α2, dan α3 menggunakan Jones Model (1991), dengan formulasi:

Lalu, untuk menskala data, semua variabel tersebut dibagi dengan aset tahun sebelumnya sehingga formulasinya menjadi:

c) Menghitung nilai akrual nondiskresioner (NDA) dengan formulasi:

Nilai α1, α2, dan α3 adalah hasil dari perhitungan pada langkah ke-2.

Isikan semua nilai yang ada dalam formula sehingga nilai NDA akan bisa didapatkan.

Keterangan:

= total akrual perusahaan i dalam periode t. = laba bersih perusahaan i pada periode t. = arus kas operasi perusahaan i pada periode t.

= akrual nondiskresioner perusahaan i pada periode t. = akrual diskresioner perusahaan i pada periode t.

= total asset total perusahaan i pada periode t-1.

= perubahan penjualan bersih perusahaan i pada periode t. = perubahan piutang perusahaan i pada periode t.

= property, plant, and equipment perusahaan i pada periode t. = parameter yang diperoleh dari persamaan regresi.

= error term perusahaan i pada periode t.

F. Asimetri Informasi

1. Definisi Asimetri Informasi

2. Tipe Asimetri Informasi

Menurut Jensen dan Meckling (1976) dalam Putro (2013), ada dua tipe asimetri informasi: adverse selection dan moral hazard.

a. Adverse selection

Adverse selection adalah jenis asimetri informasi dimana salah satu

pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain. Adverse selection terjadi karena beberapa orang seperti manajer perusahaan dan para pihak-pihak dalam manajemen perusahaan lebih mengetahui kondisi kini dan prospek ke depan suatu perusahaan dari pada investor luar.

b. Moral hazard

Moral hazard adalah jenis asimetri informasi dimana suatu pihak atau

lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau suatu transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainya tidak. Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

3. Pengukuran Asimetri Informasi

Keterangan:

harga ask (tawar) tertinggi saham perusahaan i yang terjadi pada hari t (31 Desember)

harga bid (minta) terendah saham perusahaan i yang terjadi pada hari t (31 Desember).

G. Hubungan Konvergensi IFRS dengan Manajemen Laba

Scott (2009) menjelaskan manajemen laba adalah tindakan manajer untuk melaporkan laba yang dapat memaksimalkan kepentingan pribadi atau perusahaan dengan menggunakan kebijakan metode akuntansi yang disediakan. Manajemen laba dapat dijelaskan sesuai dengan teori agensi. Scott (2009), dalam teori keagenan disebutkan bahwa masing-masing pihak yaitu agent dan principal berusaha untuk memaksimalkan kepentingan dirinya

sendiri, sehingga menimbulkan konflik kepentingan diantara principal dan agent.

namun laba tersebut tidak menunjukan laba yang sesungguhnya dari aktivitas perusahaan yang tidak diketahui oleh publik (Sulisttyanto, 2008).

Angkoso (2012) menyatakan secara umum bahwa salah satu manfaat dari konvergensi IFRS ini adalah untuk meningkatkan kualitas laporan keuangan, antara lain dengan mengurangi kesempatan untuk melakukan manajemen laba (earning management). Hal ini berarti dengan melakukan konvergensi IFRS tingkat manajemen laba dalam suatu perusahaan akan berkurang. IFRS akan meningkatkan kualitas laba yang dihasilkan oleh suatu perusahaan karena dinilai dapat mengurangi tingkat manajemen laba. Hal tersebut dapat terjadi karena IFRS adalah standar berbasis prinsip (principal based) yang lebih menekankan atas interpretasi dan aplikasi atas standar.

Penggunaan standar berbasis prinsip akan mengakibatkan pengungkapan informasi yang lebih luas baik dari segi keuangan maupun non keuangan. Dengan pengungkapan yang lebih luas (full disclosure), informasi dalam laporan keuangan akan menjadi lebih berkualitas karena memenuhi karakteristik kualitatif laporan keuangan relevance dan faithfull representation.

untuk menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan dan diharapkan untuk membatasi pertimbangan kebijakan manajemen (management’s discretion) terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba. Semakin ketat kebijakan yang ditawarkan oleh suatu standar kesempatan manajemen untuk melakukan manajemen laba semakin kecil sehingga kualitas laba akan meningkat, atau dengan kata lain manajemen laba akan berkurang dengan melakukan proses konvergensi IFRS.

H. Hubungan Asimetri Informasi dengan Manajemen Laba

I. Penelitian Terdahulu

Pada sub-bab ini akan dijelaskan beberapa penelitian terdahulu mengenai pengaruh konvergensi IFRS terhadap manajemen laba, serta pengaruh asimetri informasi terhadap manajemen laba. Qomariah (2013) melakukan penelitian tentang dampak konvergensi IFRS terhadap manajemen laba dengan struktur kepemilikan sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa konvergensi IFRS mempunyai pengaruh negatif terhadap tindakan manajemen laba, struktur kepemilikan manajerial berpengaruh negatif signifikan terhadap tindakan perataan laba, dan struktur kepemilikan manajerial pada saat konvergensi IFRS tidak mempunyai pengaruh yang signifikan terhadap manajemen laba.

Kurniawati (2014) melakukan penelitian mengenai pengaruh adopsi IFRS terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI. Menemukan bahwa adopsi IFRS berpengaruh terhadap manajemen laba dan adopsi IFRS dapat menurunkan tingkat manajemen laba. Ewert dan Wagenhofer (2005) melakukan penelitian mengenai pengaruh ekonomi dari keketatan standar akuntansi untuk membatasi manajemen laba. Menemukan bahwa standar akuntansi yang semakin ketat akan menurunkan tingkat manajemen laba dan meningkatkan kualitas pelaporan keuangan.

berlawanan dengan IFRS yang menurut teori dapat menurunkan tingkat manajemen laba. Perusahaan di Jerman, Perancis, dan Belanda memiliki hasil bahwa karena adopsi IFRS ada peningkatan manajemen laba. Perusahan Jerman yang memiliki model akuntansi sangat legalistik, dan perusahaan Perancis dengan model akuntansi berbasis pajak (Nobes, 1983), artinya tidak mengherankan bahwa penggunaan standar akuntansi yang lebih fleksibel, berdasarkan prinsip-prinsip seperti IFRS bisa memberikan kekuatan diskresi yang lebih besar untuk manajer yang terbiasa dengan standar yang ketat, dan akan merasa kebebasan yang lebih besar untuk berlatih manajemen laba.

Nundini dan Lastanti (2014) melakukan penelitian tentang pengaruh konvergensi IFRS dan mekanisme corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian menemukan bahwa konvergensi IFRS dan mekanisme corporate governance tidak berpengaruh terhadap manajemen laba. Widyawati dan Anggraita (2015) melakukan penelitian tentang pengaruh konvergensi, kompleksitas akuntansi, dan probabilitas kebangkrutan terhadap timeliness dan manajemen laba. Hasil penenlitian menemukan bahwa konvergensi IFRS dan kebangkrutan dapat mengurangi tingkat manajemen laba.

tentang pengaruh asimetri informasi dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil dari penelitian menemukan bahwa asimetri informasi berpengaruh positif terhadap manajemen laba, sedangkan ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

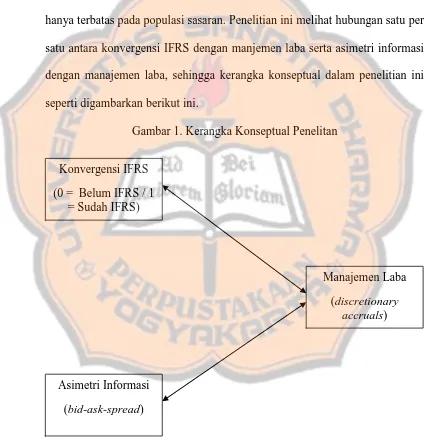

J. Kerangka Konseptual Penelitian

[image:48.595.86.515.248.689.2]Penelitian ini ingin meneliti hubungan variabel konvergensi IFRS dengan manajemen laba serta variabel asimetri informasi dengan manajemen laba. Penelitian ini meneliti hubungan antara variabel sehingga tidak ada perumusan hipotesis dalam penelitian ini karena kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Penelitian ini melihat hubungan satu per satu antara konvergensi IFRS dengan manjemen laba serta asimetri informasi dengan manajemen laba, sehingga kerangka konseptual dalam penelitian ini seperti digambarkan berikut ini.

Gambar 1. Kerangka Konseptual Penelitan

Konvergensi IFRS (0 = Belum IFRS / 1

= Sudah IFRS)

Asimetri Informasi (bid-ask-spread)

Manajemen Laba (discretionary

31

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris pada perusahaan manufaktur yang listing di BEI. Studi empiris adalah penelitian dengan menggunakan data sekunder yang diperoleh dari www.idx.co.id, dan kemudian diolah dan dianalisis secara menyeluruh.

B. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013. Periode pelaporan ditentukan berdasarkan tiga tahapan program konvergensi IFRS di Indonesia.

C. Populasi Sasaran

Populasi sasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013, yang memenuhi kriteria di bawah ini.

1. Perusahaan manufaktur yang secara konsisten terdaftar dalam Bursa Efek Indonesia periode tahun 2010-2013.

2. Perusahaan manufaktur yang secara konsisten mempublikasikan laporan keuangan pada Bursa Efek Indonesia periode tahun 2010-2013.

4. Perusahaan manufaktur yang menggunakan mata uang rupiah dalam publikasi laporan keuangan.

5. Perusahaan manufaktur yang memiliki nilai ask atau bid tidak sama dengan 0.

6. Data harga saham tersedia periode tahun 2010-2013.

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari BEI periode 2010-2013. Data yang digunakan yaitu laporan keuangan tahunan perusahaan manufaktur yang tercatat pada BEI secara berturut-turut pada tahun 2010 hingga 2013. Tahun tersebut digunakan berdasarkan tiga tahapan program konvergensi IFRS di Indonesia dimana pada tahun tersebut menunjukan perbedaan yaitu sebelum dan sesudah konvergensi IFRS.

E. Teknik Pengumpulan Data

F. Teknik Analisis Data 1. Mengumpulkan Data

Mengumpulkan data untuk menghitung tingkat asimetri informasi yaitu harga tawar tertinggi saham perusahaan, harga beli terendah saham perusahaan. Kemudian mengumpulkan data untuk menghitung tingkat manajemen laba yaitu laba bersih penjualan, arus kas operasi, total asset, perubahan penjualan bersih, perubahan piutang perusahaan, dan property, plant, and equipment.

2. Menentukan Perusahaan yang Melakukan Konvergensi IFRS

Menentukan perusahaan yang melakukan konvergensi IFRS dan tidak adalah dengan menggunakan variabel dummy, sebagai berikut:

D = 1, untuk laporan keuangan tahun 2012 dan 2013, berarti perusahaan telah melakukan konvergensi IFRS.

D = 0, untuk laporan keuangan tahun 2010 dan 2011, berarti perusahaan belum melakukan konvergensi IFRS.

3. Menghitung Tingkat Asimetri Informasi

Keterangan:

harga ask (tawar) tertinggi saham perusahaan i yang terjadi pada

hari t (31 Desember)

harga bid (minta) terendah saham perusahaan i yang terjadi pada

hari t (31 Desember).

4. Menghitung Tingkat Manajemen Laba

Penghitungan akrual diskresioner untuk proksi manajemen laba menggunakan model jones dimodifikasi, dengan rumus sebagai berikut: a) Menentukan nilai total akrual (TA) dengan formulasi:

b) Menentukan nilai parameter α1, α2, dan α3 menggunakan Jones Model (1991), dengan formulasi:

Lalu, untuk menskala data, semua variabel tersebut dibagi dengan aset tahun sebelumnya sehingga formulasinya menjadi:

c) Menghitung nilai akrual nondiskresioner (NDA) dengan formulasi:

Nilai α1, α2, dan α3 adalah hasil dari perhitungan pada langkah ke-2.

d) Menentukan nilai akrual diskresioner yang merupakan indikator manajemen laba akrual dengan cara mengurangi total akrual dengan akrual nondiskresioner, dengan formulasi:

Keterangan:

= total akrual perusahaan i dalam periode t. = laba bersih perusahaan i pada periode t. = arus kas operasi perusahaan i pada periode t. = akrual nondiskresioner perusahaan i pada periode t. = akrual diskresioner perusahaan i pada periode t. = total asset total perusahaan i pada periode t-1.

= perubahan penjualan bersih perusahaan i pada periode t. = perubahan piutang perusahaan i pada periode t.

= property, plant, and equipment perusahaan i pada periode t. = parameter yang diperoleh dari persamaan regresi.

= error term perusahaan i pada periode t.

5. Mendeskripsikan Variabel

Deskripsi variabel dilakukan dengan menganalisis histogram untuk mengetahui sebaran data, serta sebagai dasar klasifikasi data. Histogram adalah grafik yang berbentuk batang yang menggambarkan nilai data, di mana tiap nilai menempati suatu jumlah area yang sama dalam area yang tertutup (Cooper and Schindler, 2006). Oleh karena dalam penelitian ini ada tiga variabel maka deskripsi dilakukan satu per satu atas ketiga variabel dalam penelitian.

2) Mendeskripsikan Variabel Asimetri Informasi Deskripsi dengan menggunakan histogram. 3) Mendeskripsikan Variabel Konvergensi IFRS

Deskripsi dengan menggunakan tabel frekuensi. 6. Mengklasifikasikan Data

a. Mengklasifikasikan Data Manajemsen Laba

Klasifikasi manajemen laba dengan 2 kategori, sebagai berikut. 1 = nilai discretionary accruals positif (maximization income) 0 = nilai discretionary accruals negatif (minimization income)

Klasifikasi Data Manajemen Laba Minimization Income dan Maximization Income

Setelah manajemen laba diklasifikasikan menjadi dua kategori, kemudian dari masing-masing kategori diklasifikasikan lagi untuk mengetahui tingkatan manajemen laba. Kategori yang digunakan adalah sebagai berikut.

1 = Sangat Rendah 2 = Rendah

3 = Tinggi

4 = Sangat Tinggi

b. Mengklasifikasikan Data Asimetri Informasi

1 = Sangat Rendah 2 = Rendah

3 = Tinggi

4 = Sangat Tinggi

7. Melakukan Analisis Tabulasi Silang

Analisis tabulasi silang (crosstabs) menyajikan data dalam bentuk tabulasi yang meliputi baris dan kolom dan data untuk penyajian crosstabs adalah data berskala nominal atau kategori (Ghozali, 2011).

a. Hubungan Konvergensi IFRS dengan Manajemen Laba

Melakukan crosstabs konvergensi IFRS dengan manajemen laba. Koefisien hubungan menggunakan koefisien Phi dan Cramer’s V. Nilai koefisien Phi berkisar dari 0 hingga +1,0. Phi paling baik digunakan untuk tabel berukuran 2×2 karena koefisiennya dapat melebihi +1,0 apabila digunakan untuk tabel yang lebih besar (Cooper and Schindler, 2006). Cramer’s V merupakan modifikasi dari phi untuk tabel yang lebih besar dan mempunyai rentang hingga 1,0 untuk tabel dengan berbagai bentuk (Cooper and Schindler, 2006). Ukuran yang digunakan untuk interpretasi koefisien korelasi seperti yang tertera pada tabel di bawah ini (Sugiyono, 2004).

Tabel 1. Pedoman untuk Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat lemah 0,20 - 0,399 Lemah

b. Hubungan Asimetri Informasi dengan Manajemen Laba

Hubungan asimetri informasi dengan manajemen laba dibagi menjadi tiga analisis, pertama analisis untuk asimetri informasi dengan manajemen laba (minimization income dan maximization income), kedua asimetri informasi dengan manajemen laba (minimization income), ketiga asimetri informasi dengan manajemen laba

(maximization income).

1) Hubungan Asimetri Informasi dengan Manajemen Laba (Minimization Income dan Maximization Income)

Melakukan crosstabs antara konvergensi IFRS dengan manajemen laba. Koefisien hubungan menggunakan koefisien Lambda. Koefisien Lambda didasarkan pada seberapa baik frekuensi-frekuensi dari sebuah variabel nominal memberikan bukti prediktif tentang frekuensi-frekuensi variabel lainnya (Cooper and Schindler, 2006). Koefisien Lambda antara 0 hingga 1, Lambda berkaitan dengan ketidakmampuan untuk mengeliminasi eror-eror untuk eliminasi semua eror prediksi (Cooper and Schindler, 2006). Pedoman untuk interpretasi koefisen korelasi seperti pada tabel 1. 2) Hubungan Asimetri Informasi dengan Manajemen Laba

(Minimization Income)

Melakukan crosstabs antara konvergensi IFRS dengan minimization income. Koefisien hubungan menggunakan koefisien

sempurna) hingga +1,0 (hubungan positif sempurna). Koefisien gamma adalah statistik yang membandingkan pasangan konkordansi dan diskordansi yang lebih besar (Cooper and Schindler, 2006). Pedoman untuk interpretasi koefisien korelasi sperti pada tabel 1.

3) Hubungan Asimetri Informasi dengan Manajemen Laba (Maximization Income)

Melakukan crosstabs antara konvergensi IFRS dengan maximization income. Koefisien hubungan menggunakan koefisien

40

GAMBARAN UMUM OBJEK PENELITIAN

A. Populasi Sasaran

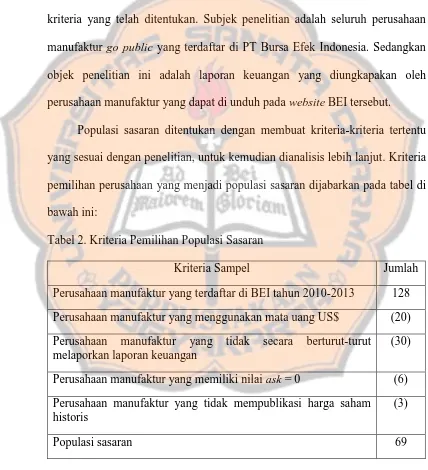

Populasi sasaran yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur go public yang terdaftar di situs resmi PT Bursa Efek Indonesia (www.idx.co.id) di tahun 2010-2013, dan yang terpilih memenuhi kriteria yang telah ditentukan. Subjek penelitian adalah seluruh perusahaan manufaktur go public yang terdaftar di PT Bursa Efek Indonesia. Sedangkan objek penelitian ini adalah laporan keuangan yang diungkapakan oleh perusahaan manufaktur yang dapat di unduh pada website BEI tersebut.

[image:58.595.84.512.238.708.2]Populasi sasaran ditentukan dengan membuat kriteria-kriteria tertentu yang sesuai dengan penelitian, untuk kemudian dianalisis lebih lanjut. Kriteria pemilihan perusahaan yang menjadi populasi sasaran dijabarkan pada tabel di bawah ini:

Tabel 2. Kriteria Pemilihan Populasi Sasaran

Kriteria Sampel Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013 128 Perusahaan manufaktur yang menggunakan mata uang US$ (20) Perusahaan manufaktur yang tidak secara berturut-turut

melaporkan laporan keuangan

(30)

Perusahaan manufaktur yang memiliki nilai ask = 0 (6) Perusahaan manufaktur yang tidak mempublikasi harga saham

historis

(3)

Berdasarkan tabel 2, terdapat 128 perusahaan manufaktur yang terdaftar di BEI. Penelitian ini menggunakan laporan keuangan yang menggunakan mata uang rupiah. Terdapat 20 perusahaan yang tidak menggunakan mata uang rupiah dalam laporan keuangan yang diterbitkan. Sehingga jumlah perusahaan menjadi 108 setelah dikurangi dengan perusahaan yang menggunakan mata uang asing pada laporan keuangannya.

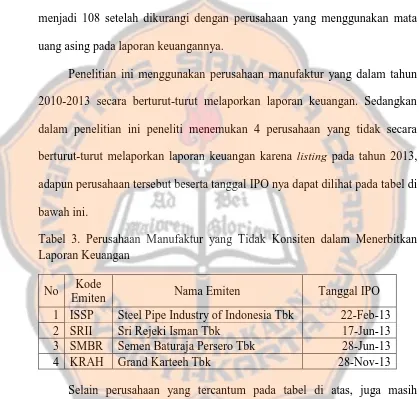

Penelitian ini menggunakan perusahaan manufaktur yang dalam tahun 2010-2013 secara berturut-turut melaporkan laporan keuangan. Sedangkan dalam penelitian ini peneliti menemukan 4 perusahaan yang tidak secara berturut-turut melaporkan laporan keuangan karena listing pada tahun 2013, adapun perusahaan tersebut beserta tanggal IPO nya dapat dilihat pada tabel di bawah ini.

Tabel 3. Perusahaan Manufaktur yang Tidak Konsiten dalam Menerbitkan Laporan Keuangan

No Kode

Emiten Nama Emiten Tanggal IPO

1 ISSP Steel Pipe Industry of Indonesia Tbk 22-Feb-13

2 SRII Sri Rejeki Isman Tbk 17-Jun-13

3 SMBR Semen Baturaja Persero Tbk 28-Jun-13

4 KRAH Grand Karteeh Tbk 28-Nov-13

[image:59.595.93.512.212.611.2]Penelitian ini menggunakan perusahaan yang memiliki nilai ask ≠ 0, nilai ask = o akan membuat ukuran data menjadi negatif. Terdapat 6 perusahaan yang memiliki nilai ask = 0, sehingga jumlah populasi menjadi 72. Kriteria terakhir dalam penelitian ini adalah perusahaan manufaktur yang mempublikasi harga saham historis selama periode penelitian. Harga saham historis dapat diperoleh dari website yahoo finance. Peneliti tidak menggunakan perusahaan yang harga saham historisnya tidak dipublikasikan. Selama tahun pengamatan ditemukan 3 perusahaan tidak mempublikasikan harga saham historis, sehingga jumlah populasi menjadi 69 perusahaan. Sejumlah 69 perusahaan tersebut yang selanjutnya disebut sebagai populasi sasaran dalam penelitian ini. Kesimpulan dari hasil pengujian maupun analisis pada bab berikutnya berlaku kepada populasi sasaran sejumlah 69 perusahaan, bukan seluruh perusahaan manufaktur yang terdaftar di BEI.

B. Profil Perusahaan

Berikut ini profil dari 69 perusahaan yang menjadi populasi sasaran dalam penelitian ini.

1. Akasha Wira International Tbk

Kode Perusahaan ADES

Nama Perusahaan Akasha Wira International Tbk Alamat Perusahaan

Perkantoran Hijau Arkadia, Jl. Letjend. T.B. Simatupang Kav. 88, Jakarta 12520 – Indonesia

Sektor Industri barang konsumsi

2. Alumindo Light Metal Industry Tbk

Kode Perusahaan ALMI

Nama Perusahaan Alumindo Light Metal Industry Tbk Alamat Perusahaan Jl. Kembang Jepun No.38-40,

Surabaya 60162

Sektor Industri dasar dan kimia

Sub Sektor Logam dan sejenisnya

3. sahimas Flat Glass Tbk

Kode Perusahaan AMFG

Nama Perusahaan Asahimas Flat Glass Tbk

Alamat Perusahaan Jl. Ancol IX/5, Ancol Barat, Jakarta Utara

Sektor Industri dasar dan kimia

Sub Sektor Keramik, porselen, dan kaca

4. Asiaplast Industries Tbk

Kode Perusahaan APLI

Nama Perusahaan Asiaplast Industries Tbk Alamat Perusahaan

Kantor pusat dan pabrik berlokasi di Jl. Sentosa, Desa Gembor, Kec. Jatiuwung, Tangerang – Banten

Sektor Industri dasar dan kimia

Sub Sektor Plastik dan kemasan

5. Argo Pantes Tbk

Kode Perusahaan ARGO

Nama Perusahaan Argo Pantes Tbk

Alamat Perusahaan

Kantor pusat ARGO beralamat di Wisma Argo Manunggal, Lantai 2, Jln. Jend. Gatot Subroto Kav. 22, Jakarta

Sektor Aneka industry

Sub Sektor Tekstil dan garment

6. Astra International Tbk

Kode Perusahaan ASII

Nama Perusahaan Astra International Tbk

Alamat Perusahaan

Kantor pusat Astra berdomosili di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta 14330 – Indonesia

Sektor Aneka industry

7. Astra Auto Part Tbk

Kode Perusahaan AUTO

Nama Perusahaan Astra Auto Part Tbk

Alamat Perusahaan

Kantor pusat AUTO beralamat di Jalan Raya Pegangsaan Dua Km. 2,2, Kelapa Gading, Jakarta 14250 – Indonesia, dan pabrik berlokasi di Jakarta dan Bogor

Sektor Aneka industry

Sub Sektor Otomotif dan komponen

8. Berlina Tbk

Kode Perusahaan BRNA

Nama Perusahaan Berlina Tbk

Alamat Perusahaan

Kantor pusat dan pabrik Berlina beralamat di Jl. Jababeka Raya Blok E No. 12- 17, Kawasan Industri

Jababeka, Cikarang, Bekasi 17520

Sektor Industri dasar dan kimia

Sub Sektor Plastik dan kemasan

9. Beton Jaya Manunggal Tbk

Kode Perusahaan BTON

Nama Perusahaan Beton Jaya Manunggal Tbk

Alamat Perusahaan

Kantor pusat dan pabrik BTON beralamat di Jl. Raya Krikilan No. 434, Km 28 Driyorejo – Gresik, Jawa Timur

Sektor Industri dasar dan kimia

Sub Sektor Logam dan sejenisnya

10.Budi Acid Jaya Tbk

Kode Perusahaan BUDI

Nama Perusahaan Budi Acid Jaya Tbk Alamat Perusahaan

Kantor pusat BUDI berlokasi di Wisma Budi lantai 8-9, Jalan HR. Rasuna Said Kav C-6, Jakarta

Sektor Industri dasar dan kimia

11.Cahaya Kalbar Tbk

Kode Perusahaan CEKA

Nama Perusahaan Cahaya Kalbar Tbk

Alamat Perusahaan

Kantor pusat CEKA terletak di Kawasan Industri Jababeka II, Jl. Industri Selatan 3 Blok GG No.1, Cikarang, Bekasi 17550, Jawa Barat

Sektor Industri barang konsumsi

Sub Sektor Makanan dan minuman

12.Charoen Pokphand Indonesia Tbk

Kode Perusahaan CPIN

Nama Perusahaan Charoen Pokphand Indonesia Tbk Alamat Perusahaan Kantor pusat CPIN terletak di Jl.

Ancol VIII No. 1, Jakarta

Sektor Industri dasar dan kimia

Sub Sektor Pakan ternak

13.Delta Djakarta Tbk

Kode Perusahaan DLTA

Nama Perusahaan Delta Djakarta Tbk Alamat Perusahaan

Kantor pusat DLTA dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur – Jawa Barat

Sektor Industri barang konsumsi

Sub Sektor Makanan dan minuman

14.Darya Varia Laboratoria Tbk

Kode Perusahaan DVLA

Nama Perusahaan Darya Varia Laboratoria Tbk

Alamat Perusahaan

Kantor pusat DVLA beralamat di Talavera Office Park, Lantai 8-10, Jln. Letjend. T.B. Simatupang No. 22-26, Jakarta 12430 dan pabrik berada di Bogor

Sektor Industri barang konsumsi

15.Fajar Surya Wisesa Tbk

Kode Perusahaan FASW

Nama Perusahaan Fajar Surya Wisesa Tbk Alamat Perusahaan

Kantor pusat FajarPaper terletak di Jalan Abdul Muis No. 30, Jakarta 101610

Sektor Industri dasar dan kimia

Sub Sektor Pulp dan kertas

16.Gunawan Dianjaya Steel Tbk

Kode Perusahaan GDST

Nama Perusahaan Gunawan Dianjaya Steel Tbk Alamat Perusahaan

Kantor pusat dan pabrik GDST berlokasi di Jl. Margomulyo No. 29A, Surabaya, Jawa Timur

Sektor Industri dasar dan kimia

Sub Sektor Logam dan sejenisnya

17.Gudang Garam Tbk

Kode Perusahaan GGRM

Nama Perusahaan Gudang Garam Tbk

Alamat Perusahaan

Kantor pusat Gudang Garam beralamat di Jl. Semampir II / 1, Kediri, Jawa Timur

Sektor Industri barang konsumsi

Sub Sektor Rokok

18.Gajah Tunggal Tbk

Kode Perusahaan GJTL

Nama Perusahaan Gajah Tunggal Tbk

Alamat Perusahaan

Kantor pusat GJTL beralamat di Wisma Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta

Sektor Aneka industry

Sub Sektor Otomotif dan komponen

19.Pan Asia Indosyntec Tbk

Kode Perusahaan HDTX

Nama Perusahaan Pan Asia Indosyntec Tbk

Alamat Perusahaan Kantor pusat HDTX terletak di Jl. Moh Toha KM 6 Kabupaten Bandung

Sektor Aneka industry

20.Indofood CBP Sukses Makmur Tbk

Kode Perusahaan ICBP

Nama Perusahaan Indofood CBP Sukses Makmur Tbk

Alamat Perusahaan

Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 21, Jl. Jend. Sudirman Kav. 76

– 78, Jakarta 12910 – Indonesia.

Sektor Industri barang konsumsi

Sub Sektor Makanan dan minuman

21.Champion Pasific Indonesia Tbk

Kode Perusahaan IGAR

Nama Perusahaan Champion Pasific Indonesia Tbk Alamat Perusahaan

Kantor pusat dan pabrik IGAR terletak di Jalan Raya Sultan Agung Km. 28,5 Bekasi 17134

Sektor Industri dasar dan kimia

Sub Sektor Plastik dan kemasan

22.Indofarma Tbk

Kode Perusahaan INAF

Nama Perusahaan Indofarma Tbk

Alamat Perusahaan

Kantor pusat dan pabrik INAF terletak di Jalan Indofarma No.1, Cibitung, Bekasi 17530 – Indonesia

Sektor Industri barang konsumsi

Sub Sektor Farmasi

23.Indal Aluminium Industry Tbk

Kode Perusahaan INAI

Nama Perusahaan Indal Aluminium Industry Tbk Alamat Perusahaan

Kantor pusat Indal terletak Jl.

Kembang Jepun No. 38-40, Surabaya 60162

Sektor Industri dasar dan kimia

24.Indofood Sukses Makmur Tbk

Kode Perusahaan INDF

Nama Perusahaan Indofood Sukses Makmur Tbk

Alamat Perusahaan

Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 21, Jl. Jend. Sudirman Kav. 76

– 78, Jakarta 12910 – Indonesia.

Sektor Industri barang konsumsi

Sub Sektor Makanan dan minuman

25. Indospring Tbk

Kode Perusahaan INDS

Nama Perusahaan Indospring Tbk

Alamat Perusahaan

Kantor pusat INDS terletak di Jalan Mayjend Sungkono No. 10,

Segoromadu, Gresik 61123, Jawa Timur – Indonesia

Sektor Aneka industry

Sub Sektor Otomotif dan