SKRIPSI

ANALISIS PENGARUH UKURAN PERUSAHAAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP LABA PADA

PERUSAHAAN MANUFAKTUR SEKTOR KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

Muhammad Idris 120522162

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyertakan bahwa skripsi yang berjudul : “ANALISIS PENGARUH UKURAN PERUSAHAAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP LABA PADA PERUSAHAAN MANUFAKTUR SEKTOR KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya saya sendiri, dan judul tersebut belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2017 Yang Membuat Pernyataan,

Muhammad Idris NIM : 120522162

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP LABA PADA

PERUSAHAAN MANUFAKTUR SEKTOR KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk menunjukkan pengaruh ukuran perusahaan, dan mekanisme corporate governance pada laba. Ukuran perusahaan diukur dengan total penjualan bersih, dan mekanisme corporate governance diukur dengan tiga variable yaitu komposisi komisaris independen, spesialisasi industri KAP, dan komite audit.

Laba diukur dengan laba bersih (laba setelah pajak). Populasi dalam penelitian ini berjumlah 36 perusahaan pada perusahaan manufaktur seksi konsumsi yang terdaftar di bursa efek indonesia (BEI) dan laporan keuangannya terlampir untuk periode tahun 2012 – 2015. Berdasarkan metode purposive sampling ada 16 perusahaan yang memenuhi kriteria . Hipotesis pada penelitian ini diuji dengan menggunakan berbagai jenis analisis regresi

Hasil dari penelitian ini mununjukan bahwa ukuran perusahaan dan spesialisasi industri KAP memiliki hubungan positif yang signifikan terhadap laba, lalu secara simultan ukuran perusahaan dan mekanisme corporate governance memiliki hubungan yang signifikan terhadap laba. Selanjutnya, komposisi dewan komisaris independen dan komite audit tidak memiliki hubungan yang signifikan terhadap laba.

Kata kunci: Ukuran perusahaan, Mekanisme corporate governance, laba

ABSTRACT

THE ANALYSIS EFFECT OF FIRM SIZE AND CORPORATE GOVERNANCE MECHANISM ON EARNING IN THE MANUFACTURING SECTOR

FOCUSLY CONSUMNTION SECTOR WHICH WERE LISTED IN INDONESIAN STOCK EXCHANGE (IDX)

The purpose of this research is to provide empirical evidence of the affect of firms size, and corporate governance mechanisms on earnings. Firms size was measure by natural logaritma of net sales, and corporate governance mechanisms were measure by three variabels (composition of independent board commisioner, audit quality were measure by industry specialize audit firm, and composition of audit committee).

Earnings was measure by net profit. The population of this research is 36 companies in the manufacturing sector focusly comsumtion sector which were listed in Indonesian Stock Exchange (IDX). The research data were collected from manufacturing companies financial statement for the period of 2012 to 2015.

Based on purposive sampling method, there are 16 samples. The reseacrh hypotesis were tested using multiple regression analysis.

The results of this research show that firm size and industry specialize audit firm have significant relationships with earnings and then simultaneously firm size and corporate governance mechanism have significant relationship with earning. Next, variable composition of independent board commisioner and composition of audit committee have no significant relationship with earnings management.

Keywords: firms size, corporate governance mechanisms, earnings

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT, Tuhan yang maha pengasih lagi maha penyayang yang selalu melimpahkan rahmat dan hidayah-Nya serta senantiasa memberikan nikmat kesehatan, kesempatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi ini. Sholawat beriring salam tidak lupa saya curahkan kepada Rasullah Muhammad SAW yang telah membawa kita dari zaman kebodohan menuju zaman yang penuh ilmu pengetahuan seperti saat ini.

Skripsi yang berjudul “Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance terhadap Laba Pada Perusahaan Manufaktur sektor Konsumsi yang terdaftar di Bursa Efek Indonesia” disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Untuk dapat menyelesaikan Skripsi ini, tentunya tidak dapat terlepas dari segala hambatan dan kesulitan yang penulis hadapi. Namun berkat hidayah dari Allah SWT skripsi ini dapat diselesaikan.Terima kasih penulis ucapkan yang teristimewa bagi kedua orang tua penulis Khairul Bariah dan Imran Ismili yang selalu memberikan wejangan,semangat,doa dan kasih sayang yang tiada pernah putus penulis rasakan, sehingga ini menjadi hadiah bagi mereka. Serta dukungan penuh oleh kakak kandung penulis, Nana Suryana dan adik – adik kandung penulis, Nurul Husna, Muhammad Fadillah dan Muhammad Rasyid.

Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E,.M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Keulana Erwin, S.E.,M.Si.,Ak yang juga selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan dan perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, M.M.,Ak dan Ibu Dra. Naleni Indra, M.M.,Ak selaku Dosen Pembanding/Penguji yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Seluruh teman – teman yang mendukung saya secara mental maupun materi dari awal hingga akhir dalam penyelesaian skripsi ini. Terima kasih saya ucapkan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, Januari 2017 Penulis,

Muhammad Idris NIM : 120522162

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. TujuanPenelitian dan Manfaat Penelitian ... 4

1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 4

1.4. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori dan Penelitian Terdahulu ... 6

2.1.1. Teori Keagenan ( Agency Theory ) ... 6

2.1.2. Ukuran Perusahaan ... 9

2.1.3. Corporate Governance ... 9

2.1.3.1. Definisi, Teori Dasar, dan Mekanisme... 2.1.3.2. Manfaat Corporate Governance ... 10

2.1.3.3. Prinsip-prinsip Corporate Governance ... 10

2.1.3.4. MekanismeCorporate Governance ... 11

2.1.3.4.1. Konsentrasi Kepemilikan... 12

2.1.3.4.2. Komposisi Dewan Komisaris ... 12

2.1.3.4.3. Spesialisasi Industri KAP ... 13

2.1.3.4.4. Komite Audit... 15

2.1.4. Laba ... 16

2.1.4.1. Pengertian Laba ... 16

2.1.4.2. Jenis-jenis Laba ... 17

2.1.4.3. Pertumbuhan Laba... 18

2.1.4.4. Laporan Keuangan ... 19

2.1.4.5. Rasio Keuangan... 19

2.1.4.5.1. Jenis-jenis Rasio Keuangan ... 20

2.1.4.5.1.1. Rasio Likuiditas ... 20

2.1.4.5.1.2. Rasio Laverage ... 21

2.1.4.5.1.3. Rasio Aktivitas ... 22

2.1.4.5.1.5. Return On Asset ... 24

2.1.4.5.1.6. Return On Equity ... 24

2.1.4.5.1.7. Operating Profit Margin .. 25

2.1.5. Penelitian Terdahulu ... 26

2.2. Kerangka Pemikiran ... 27

2.3. Perumusan Hipotesis ... 28

2.3.1. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

3.2. Populasi dan Sampel Penelitian ... 30

3.3. Jenis dan Sumber Data ... 35

3.4. Metode Pengumpulan Data ... 36

3.5. Defenisi Operasional danPengukuranVariabelPenelitian ... 36

3.5.1. VariabelDependen ... 36

3.5.2. VariabelIndependen ... 38

3.5.2.1. Ukuran Perusahaan ... 38

3.5.2.2. Konsentrasi Kepemilikan Saham ... 38

3.5.2.3. Komposisi Anggota Dewan Komisaris ... 38

3.5.2.4. Spesialisasi Industri KAP ... 39

3.5.2.5. Komposisi Komite Audit ... 39

3.6.Metode Analisis Data ... 40

3.6.1. Analisis Statistik Deskriptif ... 40

3.6.2. Uji Asumsi Klasik ... 40

3.6.2.1. Uji Normalitas ... 40

3.6.2.2. Uji Multikolinearitas ... 41

3.6.2.3. Uji Heteroskedastisitas ... 41

3.6.2.4. Uji Autokorelasi ... 42

3.6.3. Analisis regresi Linear Berganda ... 43

3.6.4. Uji Hipotesis ... 43

3.6.4.1. Uji Koefisien Determinasi ... 43

3.6.4.2. Uji Signifikan Simultan ( Uji Statistik F ) ... 43

3.6.4.3. Uji Signifikan Parameter Individual ( Uji t )... 43

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 44

4.2. Analisis Data ... 44

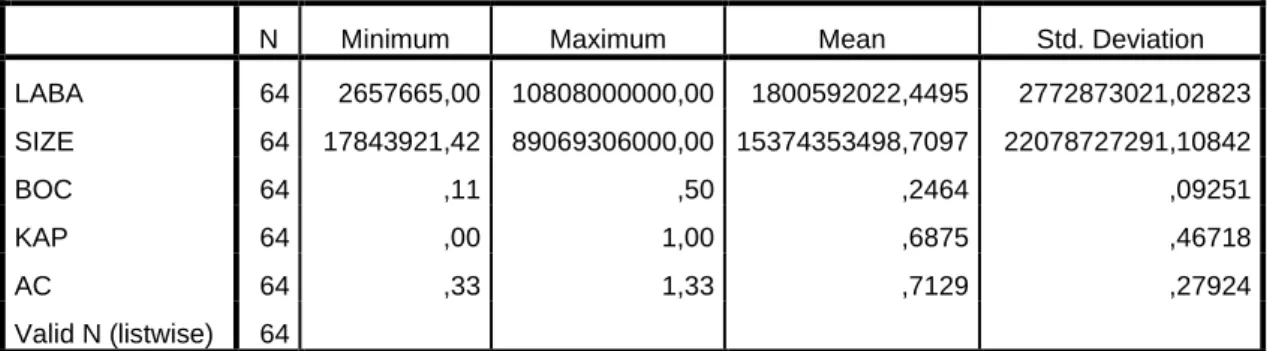

4.2.1. Analisis Statistik Deskriptif ... 45

4.2.2. Uji Asumsi Klasik ... 46

4.2.2.1. Uji Normalitas ... 46

4.2.2.2. Uji Multikoloniaritas ... 47

4.2.2.3. Uji Heteroskedastisitas ... 48

4.2.2.4. Uji Autokorelasi ... 49

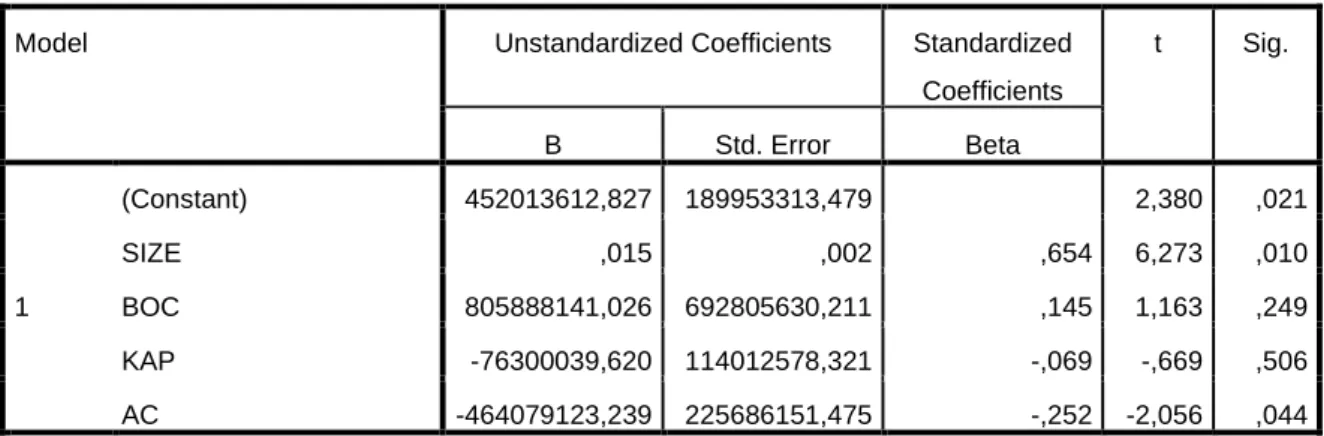

4.2.3. Analisis Regresi Linier Berganda ... 50

4.2.4. Pengujian Hipotesis ... 52

2

4.2.4.2. Uji Signifikansi Simultan (Uji Statistik F) ... 53

4.2.4.3. Uji Signifikansi Parameter Indiv.(Uji T)... 53

4.2.5. Hasil Pengujian Hipotesis ... 55

4.3. Pembahasan ... 57

4.3.1. Pengaruh Ukuran Perusahaan terhadap Laba ... 57

4.3.2. Pengaruh Komposisi Dewan Komisaris Independen terhadap Laba ... 57

4.3.3. Pengaruh Spesialisasi Industri Auditor terhadap Laba ... 58

4.3.4. Pengaruh Komposisi Komite Audit terhadap Laba ... 58

4.3.5. Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance terhadap Laba... . 59

BAB V PENUTUP 5.1. Kesimpulan ... 60

5.2. Keterbatasan dan Saran ... 61

5.2.1. Keterbatasan ... 61

5.2.2. Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 66

DFTAR TABEL

No. Tabel Judul Halaman

2.1 Ikhtisar Tinjauan Penelitian Terdahulu ... 26

3.1 Daftar Nama Perusahaan Manufaktur Sektor Konsumsi yang Memenuhi Kriteria... 32

4.1 Uji Statistik Deskriptif ... 45

4.2 Uji Normalitas dengan Kolmogorov Smirnov ... 47

4.3 Uji Multikoloniaritas ... 48

4.4 Uji Glejser ... 49

4.5 Uji Autokorelasi dengan Durbin-Watson (DW test) ... 50

4.6 Hasil Analisis Regresi Linier Berganda ... 51

4.7 Uji Koefisien Determinasi ( R2 ) ... 52

4.8 Uji Signifikansi Simultan (Uji Statistik F) ... 53

4.9 Uji Hipotesis Parsial t ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28 4.1 Gambar Uji Autokorelasi Durbin-Watson... 50

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan.

Laporan keuangan menjadi media bagi perusahaan untuk menyampaikan informasi keuangan mengenai pertanggungjawaban pihak manajemen terhadap pemenuhan kebutuhan pihak-pihak eksternal yaitu diperolehnya informasi kinerja perusahaan. Parameter yang digunakan untuk mengukur kinerja manajemen dalam laporan keuangan adalah informasi laba yang terkandung dalam laporan Laba/Rugi (Boediono, 2005).

Laporan Laba/Rugi merupakan salah satu komponen laporan keuangan yang sangat penting karena di dalamnya terkandung informasi laba yang bermanfaat bagi pemakai informasi laporan keuangan untuk mengetahui kemampuan dan kinerja keuangan perusahaan. Menurut Statement of Financial Accounting Concept (SFAC) No.1, informasi laba merupakan indikator untuk mengukur kinerja atas pertanggungjawaban manajemen dalam mencapai tujuan operasi yang telah ditetapkan serta membantu pemilik untuk memperkirakan earnings power perusahaan dimasa yang akan datang.

Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak di laporan keuangan, tepatnya laba rugi. Wild, Subramanyam, dan Halsey (2005: 25) mendefenisikan laba sebagai berikut: Laba (earnings) atau laba bersih

(net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos pos dalam laporan merinci bagaimana laba didapat.

Menurut teori keagenan, untuk mengatasi masalah peningkatan laba perusahaan dan ketidakselarasan kepentingan antara principal dan agent dapat dilakukan melalui pengelolaan perusahaan yang baik (Midiastuty & Machfoedz, 2003). Sebagaimana diungkapkan oleh Veronica dan Bachtiar (2004) corporate governance adalah salah satu cara untuk mengendalikan tindakan oportunistik yang dilakukan manajemen. Ada empat mekanisme corporate governance yang dapat digunakan untuk mengatasi konflik keagenan, yaitu meningkatkan kepemilikan manajerial, meningkatkan kepemilikan institusional, komisaris independen dan komite audit (Andri dan Hanung, 2007).

Dengan meningkatkan kepemilikan saham oleh manajer, diharapkan manajer akan bertindak sesuai dengan keinginan prinsipal karena manajer akan termotivasi untuk meningkatkan kerja. Sedangkan kepemilikan oleh institusional dinilai dapat meningkatkan laba karena manajemen menganggap institusional sebagai sophisticated investor dapat memonitor manajemen yang dampaknya akan meningkatkan motivasi manajer untuk menaikkan laba dari tahun yang sebelumnya.

Komposisi dewan komisaris merupakan salah satu karakteristik dewan yang berhubungan dengan kandungan informasi laba. Melalui perannya dalam menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono, 2005).

Komite audit mempunyai peran yang penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan, menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik sehingga dan juga secara tidak ataupun langsung juga dapat meningkatkan laba perusahaan.

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2001) tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Penerapan corporate governance secara konsisten yang berprinsip pada keadilan, transparansi, akuntanbilitas, dan pertanggungjawaban terbukti dapat meningkatkan kualitas laporan keuangan. Dengan adanya prinsip good corporate governance tersebut diharapkan dapat menjadi penuntun untuk meningkatkan laba perusahaan sekaligus mengambarkan sebuah kemajuan atas nilai fundamental perusahaan.

Berdasarkan uraian diatas, maka penelitian ini diberikan judul

“Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance Terhadap Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalahan yang dapat dirumuskan adalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap laba?

2. Apakah mekanisme corporate governance (konsentrasi kepemilikan, komposisi dewan komisaris, spesialisasi industri KAP dan komposisi komite audit) berpengaruh terhadap laba?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, tujuan penelitian ini secara umum adalah untuk menyelidiki kemampuan perusahaan dalam meningkatkan laba perusahaan-perusahaan manufaktur di Indonesia. Sedangkan tujuan khususnya adalah untuk menyelidiki pengaruh ukuran perusahaan dan mekanisme corporate governance terhadap praktik laba.

1.3.2 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat pada beberapa pihak, yaitu:

1. Bagi pembaca, memberikan pengetahuan dan wawasan mengenai laba pada perusahaan di Indonesia

2. Bagi penelitian yang akan datang, sebagai acuan terutama penelitian yang berkaitan mengenai faktor-faktor yang mempengaruhi laba perusahaan.

3. Bagi akademisi, memberikan kontribusi pada literatur-literatur terdahulu mengenai laba perusahaan di negara berkembang khususnya Indonesia.

1.4 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari 5 bab. Bab I yang merupakan Pendahuluan terdiri atas latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan. Bab II yaitu Telaah Pustaka terdiri dari landasan teori dan penelitian terdahulu, kerangka pemikiran serta pengembangan hipotesis. Selanjutnya, Bab III, Metode Penelitian terdiri dari variabel penelitian dan definisi operasional penelitian, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis. Bab IV yaitu Hasil dan Analisis terdiri dari deskripsi objek penelitian, analisis data, dan interpretasi hasil. Bab V yang merupakan Penutup terdiri atas simpulan, keterbatasan, dan saran.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori dan Penelitian Terdahulu 2.1.1 Teori Keagenan (Agency Theory)

Perspektif agency theory merupakan dasar yang digunakan untuk memahami

corporate governance. Menurut Jensen dan Meckling (1976) agency theory adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal). Agar hubungan kontraktual ini dapat berjalan dengan lancar, pemilik akan mendelegasikan otoritas pembuatan keputusan kepada manajer. Perencanaan kontrak yang tepat untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik kepentingan inilah yang merupakan inti dari agency theory. Namun untuk menciptakan kontrak yang tepat merupakan hal yang sulit diwujudkan.

Oleh karena itu, investor diwajibkan untuk memberi hak pengendalian residual kepada manajer (residual control right) yakni hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak.

Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989 dalam Emirzon, 2007). Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri (self- interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari resiko (risk

averse). Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas dan adanya asimetri informasi antara principal dan agent. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang dapat diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia dijelaskan bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara prinsipal dan agen. Pihak pemilik (principal) termotivasi mengadakan kontrak untuk mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan manajer (agent) termotivasi untuk memaksimalkan pemenuhan ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi.

Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen disebut dengan agency problems. Salah satu penyebab agency problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001).

Jensen dan Meckling (1976) menyatakan permasalahan tersebut adalah:

1. Moral hazard, yaitu permasalahan muncul jika agen tidak melaksanakan hal-

hal yang disepakati bersama dalam kontrak kerja

2. Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda. Secara khusus teori keagenan membahas tentang adanya hubungan keagenan, dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan kepada pihak lain (agent) yang melakukan perkerjaan. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan (Eisenhardt, 1989 dalam Darmawati, 2005). Pertama adalah masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari prinsipal dan agen berlawanan dan (b) merupakan suatu hal yang sulit atau mahal bagi prinsipal untuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa prinsipal tidak dapat memverifikasi apakah agen telah melakukan sesuatu secara tepat. Kedua adalah masalah pembagian resiko yang timbul pada saat prinsipal dan agen memiliki sikap yang berbeda terhadap resiko. Dengan demikian, prinsipal dan agen mungkin memiliki preferensi tindakan yang berbeda dikarenakan adanya perbedaan preferensi risiko.

2.1.2 Ukuran Perusahaan

Ukuran perausahaan adalah skala dimana dapat digolongkan besar

kecilnya perusahaan menurut berbagai cara. Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Karena semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu, ketiga variabel tersebut digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut (Sudarmadji dan Sularto, 2007).

Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 (tiga) kategori yaitu: perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm) (Suwito dan Herawati, 2005). Ukuran perusahaan diukur dari natural logaritma dari nilai pasar pada akhir tahun (Siregar dan Utama, 2005).

2.1.3 Corporate Governance

2.1.3.1 Defenisi, Teori dasar, dan Mekanisme Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2003) corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Sedangkan Cadbury Committee menyatakan corporate governance sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya

baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

Berdasarkan definisi good corporate governance di atas dapat disimpulkan bahwa pada dasarnya good corporate governance adalah sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Sedangkan tujuan dari good corporate governance adalah untuk menciptakan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders).

2.1.3.2 Manfaat Corporate Governance

Manfaat corporate governance menurut Forum for Corporate Governance in Indonesia (FCGI, 2003) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan dividen.

2.1.3.3 Prinsip-Prinsip Corporate Governance

Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI, 2003) adalah sebagai berikut:

1. Fairness (keadilan). Menjamin adanya perlakuan adil dan setara di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku. Prinsip ini menekankan bahwa semua pihak, yaitu baik pemegang saham maupun minoritas maupun asing harus diberlakukan sama.

2. Transparency (transparansi). Mewajibkan adanya suatu informasi yang terbuka, akurat dan tepat pada waktunya mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, dan para pemegang kepentingan (stakeholders).

3. Accountability (akuntanbilitas). Menjelaskan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Prinsip ini menegaskan pertanggungjawaban manajemen terhadap perusahaan dan para pemegang saham.

4. Responsibility (pertanggungjawaban). Memastikan kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap korporasi yang sehat serta peraturan perundangan yang berlaku. Dalam hal ini perusahaan memiliki tanggungjawab sosial terhadap masyarakat atau stakeholders dan menghindari penyalahgunaan kekuasaan dan menjujung etika bisnis serta tetap menjaga lingkungan bisnis yang sehat.

2.1.3.4 Mekanisme Corporate Governance

Mekanisme merupakan cara kerja sesuatu secara tersistem untuk memenuhi persyaratan tertentu. Mekanisme corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol atau pengawasan terhadap keputusan.

Menurut Iskander & Chamlou (2000), mekanisme dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu internal dan external mechanisms.

Internal mechanisms adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan external mechanisms adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian oleh perusahaan dan pengendalian pasar.

2.1.3.4.1. Komposisi Dewan Komisaris Independen

Komisaris independen adalah komisaris yang berasal dari luar perusahaan yang tidak memiliki kepentingan (independen) dari para stakeholder perusahaan.

Komisaris yang berasal dari luar perusahaan cenderung akan bertindak lebih independen, sehingga dapat memonitor dan mengontrol serta menigkatkan laba dan nilai perusahaan (Bursa Efek Jakarta, 2001).

Menurut Peraturan Bursa Efek Jakarta, Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali dalam Rapat Umum Pemegang Saham (RUPS).

2.1.3.4.2. Spesialisasi Industri KAP

Pengertian Kantor Akuntan Publik (KAP) yang dijelaskan dalam PMK No. 17/PMK.01/2008 adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam memberikan jasanya. Menurut Undang- Undang Republik Indonesia No. 5 Tahun 2011, Kantor Akuntan Publik, yang selanjutnya disingkat KAP, adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan Undang-Undang ini. Sedangkan akuntan publik yang dijelaskan menurut Undang- Undang Republik Indonesia No. 5 Tahun 2011 adalah seseorang yang telah memperoleh izin untuk memberikan jasa sebagaimana diatur dalam Undang-Undang ini. Akuntan menurut PMK No. 17/PMK.01/2008 adalah seseorang yang berhak menyandang gelar atau sebutan akuntan sesuai dengan peraturan perundang-undangan yang berlaku. Sedangkan Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini. Pemerintah Republik Indonesia melalui Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 mengakui IAPI sebagai organisasi profesi akuntan publik yang berwenang melaksanakan ujian sertifikasi akuntan publik, penyusunan dan penerbitan standar profesional dan etika akuntan publik, serta menyelenggarakan program pendidikan berkelanjutan bagi seluruh akuntan publik di Indonesia.

Craswell et al (1995) dalam Mayangsari (2004) menunjukkan bahwa spesialisasi auditor pada bidang tertentu merupakan dimensi lain dari kualitas audit. Spesialisasi industri KAP menggambarkan keahlian dan pengetahuan audit

seorang auditor yang merupakan proses yang ekstensif dalam mengaudit industri tertentu (Fernando, Ahmed, dan Randal, 2010). Auditor spesialis diyakini mampu mendeteksi kesalahan- kesalahan secara lebih baik, meningkatkan efisiensi dan meningkatkan penilaian tentang kejujuran laporan keuangan. Spesialisasi industri KAP dilihat melalui frekuensi KAP dalam melakukan audit pada perusahaan industri yang sejenis menurut pengelompokan industri oleh BEI.

Semakin sering KAP melakukan pemeriksaan terhadap perusahaan sejenis,- maka KAP tersebut akan spesialis dalam kelompok perusahaan tersebut.

Spesialisasi industri mengacu pada pengetahuan industri spesifik dan keahlian seorang auditor yang diperoleh dari audit yang luas dalam industri siapapun (Fernando, Ahmed, dan Randal, 2010). Dalam penelitian ini, pangsa pasar yang digunakan sebagai indeks untuk industri spesialisasi auditor, karena menunjukkan prioritas industri daripada auditor lain. Semakin banyak pangsa pasar auditor, semakin banyak spesialisasi industri.

Spesialisasi industri KAP dapat diukur dengan besarnya market share, auditor spesialis memiliki market share lebih dari 20% dari jumlah klien yang diterima pada industri tertentu. Selain itu, O’reilly dan Reisch (2002) memberikan dua ukuran untuk menentukan suatu KAP dapat dikatakan sebagai auditor spesialis pada industri tertentu, yaitu jika KAP tertentu memiliki pangsa pasar (market share) terbesar dalam tiap industri, atau jika KAP tertentu memiliki jumlah klien yang terbanyak pada industri tertentu.

2.1.4.4.3. Komite Audit

Menurut Committee of Sponsoring Organizations of the Treadway

Commission (COSO, 2010) Seluruh perusahaan yang terdaftar di New York Stock Exchange harus memiliki komite audit (audit committee) yang secara keseluruhan terdiri dari para komisaris (non-pegawai) dari luar perusahaan.

Komite audit bertanggung jawab untuk mengawasi struktur pengendalian internal perusahaan, proses pelaporan keuangannya, dan kepatuhannya terhadap hukum, peraturan, dan standar yang terkait. Komite tersebut bekerja dekat dengan auditor eksternal dan internal perusahaan. Salah satu tanggung jawab komite ini adalah menyediakan peninjauan independen, atas nama pemegang saham perusahaan;

terhadap tindakan para manajer perusahaan. Peninjauan ini berfungsi untuk memeriksa integritas manajemen dan meningkatkan kepercayaan publik yang berinvestasi, atas kesesuaian pelaporan keuangan sehingga dapat mempengaruhi perusahaan untuk meningkatkan laba.

2.1.4 Laba

2.1.4.1 Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak di laporan keuangan, tepatnya laba rugi. Wild, Subramanyam, dan Halsey (2005: 25) Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board dalam Stice, Stice, dan Skousen (2009: 230) sebagai berikut:

1) Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

2) Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

3) Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

4) Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

2.1.4.2 Jenis-jenis Laba 1) Laba kotor

Menurut Wild, Subramanyam, dan Halsey (2005: 120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

2) Laba operasi

Menurut Stice, Stice, dan Skousen (2004: 243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktifitas operasinya.

3) Laba sebelum pajak

Laba sebelum pajak menurut Wild, Subramanyam, dan Halsey (2005: 25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

4) Laba bersih

Laba bersih menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan

“laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

2.1.4.3 Pertumbuhan Laba

Pada dasarnya, perusahaan beroperasi adalah dengan harapan agar memperoleh laba pada tingkat tertentu yang sudah ditetapkan sebagai tujuan yang harus dicapai. Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan,

mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka pertumbuhan laba perusahaan juga baik.

Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasionalnya.

Laba yang dimaksudkan dalam penelitian ini adalah laba operasional. Angka laba operasional adalah selisih laba kotor dengan biaya- biaya operasi. Biaya- biaya operasi adalah biaya-biaya yang berhubungan dengan operasi perusahaan. Jadi, apa yang diukur oleh laba dan komponen -komponennya adalah penting untuk dapat memahami dan menginterpretasikan keadaan keuangan suatu perusahaan. Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain

2.1.4.4 Laporan Keuangan

Bagi pihak pemilik dan manajemen, tujuan utama dari analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini.

Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan keuangan secara mendalam, akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak. Pada akhirnya bagi pihak pemilik dan manajemen, dengan mengetahui posisi keuangan dapat merencanakan dan mengambil keputusan yang tepat tentang apa yang harus dilakukan kedepan.

Perencanaan kedepan dengan cara menutupi kelemahan yang ada,

mempertahankan posisi yang sudah sesuai dengan yang diinginkan, dan berupaya untuk meningkatkan lagi kekuatan yang sudah diperolehnya selama ini.

Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian hasil perhitungan tersebut dianalisis dan diinterpretasikan sehingga diketahui posisi keuangan yang sesungguhnya. Semuanya ini harus dilakukan secara teliti, mendalam, dan jujur.

2.1.4.5 Rasio Keuangan

Menurut Syamsuddin (2000: 40) Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Hasil perhitungan rasio dapat dijadikan tolok ukur untuk menilai tingkat kesehatan perusahaan selama periode keuangan tersebut. Terdapat beberapa rasio keuangan yang dianggap penting dalam menganalisis laporan keuangan suatu bank yaitu rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas.

2.1.4.5.1 Jenis-Jenis Rasio Keuangan

Rasio-rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan sangat banyak jenisnya. Menurut Horne dan Wachowicz (2005:

204) Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari kondisi keuangan perusahaan untuk suatu periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dari setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam satu tahun. Rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio).Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain:

2.1.4.5.1.1 Rasio Likuditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Rasio likuiditas menurut Horne dan Wachowicz (2005:206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Menurut Syamsuddin (2000:41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi yang berkenaan dengan kemampuannya untuk mengubah aktiva lancar menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas. Menurut Tampubolon (2005: 36) ada dua jenis rasio likuiditas yaitu “current ratio dan quick ratio”. Rasio likuiditas yang menjadi fokus dalam penelitian ini adalah rasio lancar (current ratio). Rumus

untuk menghitung rasio lancar menurut Wild, Subramanyam, dan Hasley (2005:4)

Rasio Lancar (current ratio) = Aktiva Lancar Kewajian Jangka pendek

Rasio lancar yang tinggi belum tentu menunjukkan kemampuan perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis rasio lancar, perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan. Maka untuk memenuhi kewajiban lancarnya, perusahaan harus terlebih dahulu melakukan penagihan arus piutang dan menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut.

2.1.4.5.1.2 Rasio Leverage

Rasio leverage disebut juga rasio solvabilitas. Rasio leverage atau rasio solvabilitas yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditor perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.

Menurut Darsono dan Ashari (2005:54) rasio leverage atau rasio solvabilitas adalah “rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi”. Menurut Horne dan Wachowicz (2005: 209) ada dua jenis rasio leverage yaitu “rasio utang terhadap ekuitas (debt to equity) dan rasio utang terhadap total aktiva (debt to total assets ratio)”.

Rasio leverage yang menjadi fokus penelitian ini adalah debt ratio (DR) atau

debt to total assets ratio. Menurut Syamsuddin (2000:71) debt ratio merupakan

“pengukuran jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur”. Rumus untuk menghitung debt ratio menurut Brigham dan dan Houston (2006:103)

Debt Ratio = Total Utang Total Aktiva 2.1.4.5.1.3 Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi dan efektivitas pemanfaatan sumber daya perusahaan. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya. Dari hasil pengukur an ini, akan diketahui berbagai hal yang berkaitan dengan aktivitas perusahaan.

Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account receivable turnover), rasio perputaran persediaan (inventory turnover), perputaran modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover). Apabila suatu perusahaan tidak mampu untuk mencapai target, pihak manajemen harus mampu mencari sebab-sebab tidak tercapainya target yang telah ditentukan tersebut. Kemudian dicarikan upaya perbaikan yang dibutuhkan. Namun, apabila mampu mencapai target yang

telah ditentukan hendaknya dapat dipertahankan atau ditingkatkan untuk periode berikutnya.

2.1.4.5.1.4 Rasio Profitabilitas

Profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan. Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk menerima pinjaman dari kreditor maupun investasi dari pihak luar.

Rasio Profitabilitas dapat diklarifikasikan menjadi beberapa jenis, antara lain:

margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba bersih (net profit margin), return on assets, dan return on equity. Rasio profitabilitas yang menjadi fokus peneliti dalam penelitian ini adalah return on asset (ROA), return on equity (ROE), dan operating profit margin (OPM).

2.1.4.5.1.5 Return On Asset (ROA)

Return on asset menurut Syamsuddin (2000: 63) merupakan

“pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan

telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan. Rumus untuk menghitung return on asset menurut Horne dan Wachowicz (2005: 224)

𝑅𝑂𝐴 = Laba Bersih Total Aktiva

Setiap perusahaan menginginkan tingkat pengembalian yang tinggi atas aktivanya. Beberapa faktor yang dapat menyebabkan tingkat pengembalian yang rendah menurut Brigham dan Houston (2006:109)

“merupakan akibat dari kemampuan perusahaan untuk menghasilkan laba yang rendah dan biaya bunga yang tinggi yang dikarenakan oleh penggunaan utangnya yang di atas rata-rata di mana keduanya telah menyebabkan laba bersih relatif rendah.

2.1.4.5.1.6 Return On Equity (ROE)

Return on equity menurut Syamsudin (2000:64) merupakan “suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam mengelola investasi untuk memberikan pengembalian kepada pemegang saham. Semakin tinggi ROE berarti semakin baik posisi manajemen dihadapan para pemegang saham.

Rumus untuk menghitung ROE menurut Horne dan Wachowicz (2005:225) adalah sebagai berikut:

𝑅𝑂𝐸 = Laba Bersih

Total Ekuitas Pemegang Saham

Pengembalian yang tinggi akan menjadi pertimbangan utama bagi pemegang saham atau investor dalam mengambil keputusan untuk meningkatkan jumlah investasinya dalam perusahaan dengan harapan akan memperoleh tingkat pengembalian yang lebih tinggi lagi di masa mendatang. Bagi manajemen, dengan ROE yang semakin tinggi mereka akan lebih mendapatkan kepercayaan pendanaan dari investor.

2.1.4.5.1.7 Operating Profit Margin (OPM)

Operating profit margin (OPM) dapat digunakan untuk mengetahui keuntungan operasional dari setiap barang yang dijual perusahaan. Operating profit margin adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan operasi perusahaan. Operating profit margin mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Operating profit margin (OPM) merupakan rasio yang menunjukan berapa persen keuntungan operasi perusahaan yang dapat diperoleh oleh perusahaan dari total penjualan yang dilakukan. Rumus untuk mengukur Operating profit margin dapat dilihat dihalaman selanjutnya:

𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =Laba Sebelum Pajak Penjualan

Pada umumnya semakin tinggi rasio maka perolehan laba akan semakin optimal, khususnya laba operasional dari kegiatan perusahaan bersangkutan. Hasil perhitungan rasio ini harus dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau penurunan operating profit margin (OPM).

2.1.5 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari Tabel 2.1 dibawah ini:

Tabel 2.1 Table Penelitian Terdahulu

Tahun Judul penelitian Variabel Hasil Penelitian

Nuryaman (2008)

Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI

X1=Konsentrasi Kepemilikan

X2=Ukuran Perusahaan X3=Mekanisme

Corporate Governance Y=Manajemen Laba

Konsentrasi kepemilikan, ukuran perusahaan, komposisi dewan komisaris, spesialisasi KAP, manajemen laba. Hasil

penelitian menunjukkan bahwa konsentrasi kepemilkan, dan ukuran perusahaan berpengaruh negatif terhadap manajemen laba, komposisi dewan komisaris dan spesialisasi industri KAP tidak berpengaruh terhadap manajemen laba Vinola

Herawaty (2008)

PERAN PRAKTEK CORPORATE GOVERNANCE SEBAGAI MODERATING VARIABLE DARI PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI PERUSAHAAN

X1=Corporate Governance X2=Earnings Management X3=Manajerial

Ownership X4Outside Independent Director X5=Institusional Ownership Y=Audit Quality

Variabel Eanings Management berpengaruh secara positif dan signifikan terhadap Nilai Perusahaan. Dua dari variabel Praktek Corporate Governance berpengaruh secara signifikan dengan arah yang berbeda,

dimana Kepemilikan

Institusional berpengaruh positif terhadap Nilai Perusahaan sedangkan Komisaris Independen berpengaruh negatif.

Dari penelitian ini terbukti Praktek Corporate Governance sebagai moderating variable atas hubungan Earning Management terhadap Nilai perusahaan.

Koefisien Earning Management

Tanyawati (2012)

Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings

X1=Earning Management

X2=Ukuran Perusahaan X=Corporate

Peranan komisaris independen disini memberikan pengaruh yang negatif terhadap nilai perusahaan. Hal ini

Management Terhadap

Nilai Perusahaan”. Governance

Y=Nilai Perusahaan

membuktikan bahwa semakin tinggi perwakilam dari komisaris independen maka semakin tinggi independensi dan efektifitas Corporate Board sehingga dapat meningkatkan nilai perusahaan.

Janet Nangila Manyasi (2013)

Effect of Employee Focused Corporate Social Responsibility Initiatives on

Performance of Sugar Manufacturing in Kenya

X1=Corporate social responsibility

X2=employee oriented initiatives

Y=business performance

There is no significant relationship between Employee focused CSR initia-tives (EFCSR) and the performance of sugar manufacturing firms (P).

Sumber: Dikembangkan untuk penelitian ini

2.2 Kerangka Pemikiran

Terjadinya banyak kasus manipulasi terhadap earnings yang sering dilakukan oleh manajemen membuat perusahaan melakukan mekanisme pengawasan atau monitoring untuk meningkatkan laba. Salah satu mekanisme yang dapat digunakan adalah penerapan good corporate governance. Penerapan good corporate governance khususnya struktur kepemilikan, proporsi dewan komisaris independen, dan keberadaan komite audit diduga mampu mempengaruhi peningkatan laba. Oleh karena itu diadakan penelitian lebih lanjut untuk menguji apakah mekanisme corporate governance dan ukuran perusahaan berpengaruh terhadap laba dan dapat menambah nilai fundamental keuangan perusahaan tersebut. Model dalam penelitian ini dapat digambarkan dalam kerangka pemikiran dibawah ini:

Gambar 2.1

Kerangka Pemikiran Penelitian

Mekanisme GCG

Sumber: Dikembangkan untuk penelitian ini 2.3 Perumusan Hipotesis

2.3.1 Hipotesis Penelitian

2.3.1.1 Ukuran Perusahaan dengan Laba

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Terdapat berbagai proksi yang biasanya digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan kapitalisasi pasar. Semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat (Sudarmadji dan Sularto, 2007).

Laba Ukuran Perusahaan

Komposisi Anggota Dewan Komisaris

Spesialisasi Industri KAP

Komposisi Komite Audit

Perusahaan yang berukuran besar biasanya memiliki peran sebagai pemegang kepentingan yang lebih luas. Hal ini membuat berbagai kebijakan perusahaan besar akan memberikan dampak yang besar terhadap kepentingan publik dibandingkan perusahaan kecil. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga berdampak perusahaan tersebut harus melaporkan kondisinya lebih akurat.

Berbeda dari penelitian Nasution dan Setiawan (2007) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap laba.

Berdasarkan penjelasan di atas, maka hipotesisnya dapat dirumuskan sebagai berikut:

H1: ukuran perusahaan berpengaruh signifikan terhadap laba.

2.3.1.2 Komposisi Dewan Komisaris Independen dengan Laba

Dewan komisaris sebagai puncak dari sistem pengelolahan interna perusahaan memiliki peranan yang sangat penting dalam perusahaan, terutama dalam pelaksanaan good corporate governance. Menurut Egon Zehnder (2000), dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Vafeas (2000) dalam Siallagan (2006) mengatakan bahwa peranan dewan komisaris diharapkan dapat meningkatkan kualitas laba melalui fungsi monitoring atas pelaporan keuangan.

Berbeda dengan penelitian Veronica dan Utama (2005) yang meneliti pengaruh proporsi dewan komisaris independen terhadap laba. Hasil dari

penelitian ini menunjukkan bahwa proporsi dewan komisaris independen tidak berkorelasi secara signifikan terhadap laba. Berdasarkan penjelasan di atas, maka hipotesisnya dapat dirumuskan sebagai berikut:

H2: komposisi dewan komisaris berpengaruh signifikan terhadap laba.

2.3.1.3 Spesialisasi Industri KAP dengan Laba

Berdasarkan teori agensiyang mengasusmsikan bahwa manusia itu selalu self-interest maka kehadiran pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen sangat diperlukan. Dalam hal ini adalah auditor independen. Investor akan lebih cenderung percaya pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi. Craswell et al. (1995) dalam Mayangsari (2003) menunjukkan bahwa spesialisasi auditor pada bidang tertentu merupakan dimensi lain dari kualitas audit. Hasil penelitiannya menunjukkan bahwa fee audit spesialis industri lebih tinggi dibandingkan dengan auditor non spesialis.

Penelitian Dang et al. (2004) dalam Mirna dan Indira (2007) berpendapat bahwa auditor industry specialization berhubungan dengan kualitas audit diukur dengan penelitian kepatuhan auditor GAAP. KAP yang memiliki banyak klien dalam industri yang sama, akan memiliki pemahaman yang lebih dalam tentang resiko audit khusus yang mewakili industri tersebut. Berdasarkan penjelasan di atas, maka hipotesisnya dapat dirumuskan sebagai berikut:

H3: spesialisasi industri KAP berpengaruh signifikan terhadap laba.

2.3.1.4 Komposisi Komite Audit dengan Laba

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk

melakukan tugas pengawasan pengelolaan perusahaan. Komite audit mempunyai tanggung jawab utama untuk membantu dewan komisaris dalam menjalankan tanggung jawabnya terutama dengan masalah yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan. Berdasarkan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite yang berasal dari komisaris hanya sebanyak satu orang, anggota komite ini merupakan komisaris independen sekaligus ketua komite.

Anggota lainnya yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang independen.

Penelitian Klein (2000) mengenai komite audit memberikan bukti secara empiris bahwa perusahaan yang membentuk komite audit independen melaporkan laba yang lebih kecil dibandingkan dengan perusahaan yang tidak membentuk komite audit independen. Carcello et al. (2006) menyelidiki hubungan antara keahlian komite audit di bidang keuangan dan laba. Hasil penelitian ini menunjukkan bahwa keahlian komite audit indepeden di bidang keuangan terbukti berpengaruh terhadap laba.

Berbeda dengan penelitian di Indonesia, Wedari (2004) yang menguji pengaruh komite audit terhadap laba menemukan bahwa komite audit berpengaruh positif terhadap laba. Siregar dan Utama (2005) juga menemukan bahwa keberadaan komite audit tidak terbukti mempengaruhi besaran pengelolaan laba secara signifikan. Hal ini mungkin terjadi karena pengangkatan komite audit oleh perusahaan hanya dilakukan untuk pemenuhan regulasi saja tetapi tidak

dimaksudkan untuk menegakkan good corporte governance di perusahaan.

Berdasarkan penjelasan diatas, maka hipotesisnya dapat dirumuskan sebagai berikut:

H4: komposisi komite audit berpengaruh signifikan terhadap laba

2.3.1.5 Ukuran Perusahaan dan Mekanisme Corporate Governance dengan laba

FCGI (2001) gambaran untuk berhasil di pasar yang bersaing, suatu perusahaan harus mempunyai pengelola perusahaan yang inovatif, yang bersedia untuk mengambil risiko yang wajar, dan yang senantiasa mengembangkan strategi baru untuk mengantisipasi situasi yang berubah-ubah.. Nasution dan Setiawan (2007) menyimpulkan bahwa dewan komisaris, ukuran dewan komisaris, keberadaan komite audit dan ukuran perusahaan secara bersama-sama berpengaruh terhadap laba. Panjaitan (2012) menyimpulkan bahwa pengaruh variabel independen kepemilikan manajerial, proporsi dewan komisaris dan komite audit secara serempak atau bersama – sama adalah signifikan terhadap laba.

H5: Ukuran perusahaan dan Mekanisme corporate governance secara simultan berpengaruh terhadap laba

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Pengertian desain penelitian menurut Erlina (2011:74) adalah “suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian”. Penelitian ini menggunakan desain kausal yang berguna untuk “menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya” (Sugiyono, 2006).

3.2. Populasi dan Sampel Penelitian

Populasi adalah “wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2006). Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia yaitu berjumlah 36 perusahaan.

Menurut Sugiyono (2006) sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Menurut Erlina (2011:75)

“sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”. Teknik pengambilan sampel dalam penelitian ini yaitu dengan teknik purposive sampling yaitu “pengambilan sampel berdasarkan suatu kriteria tertentu” (Erlina, 2011:83). Teknik ini termasuk dalam metode penarikan

sampel tidak acak atau non probability sampling, dimana dari elemen populasi tidak mempunyai kesempatan yang sama untuk menjadi sampel penelitian, namun hanya sampel yang memenuhi kriteria tertentu saja yang dapat digunakan sebagai sampel penelitian. Beberapa kriteria sampel yang digunakan adalah sebagai berikut :

1. Perusahaan-perusahaan manufaktur sektor barang konsumsi tersebut terdaftar di Bursa Efek Indonesia pada tahun 2012-2015.

2. Perusahaan manufaktur barang konsumsi memiliki laporan keuangan lengkap dan telah diaudit selama masa periode penelitian.

3. Perusahaan-perusahaan manufaktur sektor barang konsumsi tersebut menghasilkan laba yang mengalami peningkatan tiap tahun dari tahun 2012-2015.

Berdasarkan kriteria yang dikemukakan di atas, maka diperoleh sampel sebanyak 16 perusahaan sektor konsumsi yang memenuhi kriteria penelitian yang terdaftar di Bursa Efek Indonesia pada tahun 2012 - 2015. Perusahaan-perusahaan tersebut terlampir dalam tabel 3.1 dihalaman selanjutnya

Tabel 3.1

Daftar Nama Perusahaan Manufaktur Sektor Konsumsi yang Memenuhi Kriteria

No Nama Perusahaan

Kriteria

Sampel

1 2 3

1 PT. Akasha Wira International Tbk √ √ X

2 PT. Tiga Sejahtera Food Tbk √ x X

3 PT. Tri Banyan Tirta Tbk √ x X

4 PT. Cahaya Kalbar Tbk √ √ X

5 PT. Davomas Abadi Tbk √ √ X

6 PT. Delta Djakarta Tbk √ √ √ Sampel 1

7 PT. Indofood CBP Sukses Makmur Tbk √ √ √ Sampel 2

8 PT. Indofood Sukses Makmur Tbk √ x X

9 PT. Multi Bintang Indonesia Tbk √ √ √ Sampel 3

10 PT. Mayora Indah Tbk √ √ √ Sampel 4

11 PT. Prashida Aneka Niaga Tbk √ x X

12 PT. Nippon Indosari Corporindo Tbk √ √ √ Sampel 5

13 PT. Sekar Bumi Tbk √ x X

14 PT. Sekar Laut Tbk √ √ X

15 PT. Siantar Top Tbk √ x X

16 PT. Ultrajaya Milk Industry Tbk √ √ √ Sampel 6

17 PT. Darya Varia Laboratoria Tbk √ √ √ Sampel 7

No Nama Perusahaan

Kriteria

Sampel

1 2 3

18 PT. Indofarma (Persero) Tbk √ x X

19 PT. Kimia Farma (Persero) Tbk √ √ √ Sampel 8

20 PT. Kalbe Farma Tbk √ √ √ Sampel 9

21 PT. Merck Tbk √ √ √ Sampel 10

22 PT. Pyridam Farma Tbk √ √ √ Sampel 11

23 PT. Schering Plough Indonesia Tbk √ √ X

24 PT. Industri Jamu & Farmasi Sidomuncul Tbk x x X

25 PT. Taiso Pharmaceutical Indonesia Tbk √ √ √ Sampel 12

26 PT. Tempo Scan Pasific Tbk √ √ √ Sampel 13

27 PT. Martina Berto Tbk √ x √

28 PT. Mustika Ratu Tbk √ x √

29 PT. Mandom Indonesia Tbk √ x √

30 PT. Unilever Indonesia Tbk √ √ √ Sampel 14

31 PT. Gudang Garam Tbk √ √ √ Sampel 15

32 PT. Hanjaya Mandala Sampoerna Tbk √ √ √ Sampel 16

33 PT. Bentoel Internasional Investama Tbk √ √ X

34 PT. Wismilak Inti Makmur Tbk √ x √

35 PT. Langgeng Makmur Industri Tbk √ x √

36 PT. Kedaung Indah Can Tbk √ x √

Sumber : olahan peneliti, 2015