5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Kas

Menurut Baridwan (2011:83) kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi.

Dalam neraca, kas merupakan aktiva yang paling lancar, dalam arti paling sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas. Kas terdiri dari uang kertas, uang logam, cek yang belum disetorkan simpanan dalam bentuk giro atau bilyet, traveller’s checks, cashier’s cheks, bank draft, money order.

2. Penerimaan Kas

Penerimaan kas (Cash Receipt) adalah transaksi penerimaan uang secara tunai yang menyebabkan bertambahnya aset perusahaan berupa Kas (Umar, 2020:6). Menurut Mulyadi, (2010:455:456) penerimaan kas berasal dari dua sumber utama yaitu penerimaan kas dari penjualan tunai dan penerimaan kas dari penagihan piutang.

Sumber penerimaan kas terbesar suatu perusahaan berasal dari transaksi penjualan tunai.

3. Pengeluaran Kas

Pengeluaran kas (Cash Payment) adalah transaksi pengeluaran uang secara tunai yang menyebabkan berkurangnya aset perusahaan berupa kas, bank atau setara kas lainnya (Umar, 2020:7).. Menurut (Mulyadi, 2010:509:510) Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan cek. Pengeluaran kas yang tidak dapat dilakukan dengan cek biasanya karena jumlahnya relatif kecil, dilaksanakan melalui dana kas kecil yang diselanggarakan dengan

salah satu di antara dua sistem yaitu metode fluktuasi dan imperest system.

4. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang yang berasal dari berbagai macam sumber, yaitu dari penjualan tunai, penjualan aktiva tetap, pinjaman baik, dan setoran modal baru (Aridah, 2020:6). Penerimaan kas perusahaan berasal dari dua sumber utama, yaitu penerimaan dari penjualan tunai dan penerimaan kas dari piutang atau dari penjualan secara kredit (Mulyadi, 2010:455). Sedangkan peneriman kas pada Toko Bersama berasal dari penjualan ATK dan jasa fotokopi.

5. Sistem Akuntansi Pengeluaran Kas

Pengeluaran Kas adalah transaksi-transaksi yang membuat berkurangnya saldo kas tunai atau rekening bank milik perusahaan/organisasi. Contoh transaksinya adalah pembelian tunai, pengeluaran transfer, pembayaran utang, pembayaran barang atau jasa,dan lainnya. (Rusliani, 2020:7)

6. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sekelompok struktur dalam sebuah entitas yang mengelola sumber daya fisik dan sumber daya lain untuk mengubah data ekonomi menjadi sistem informasi akuntansi, agar dapat memenuhi kegiatan informasi berbagai pihak.

Atyanto Mahatmyo (2014:9) Dari definisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur suatu sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan. (Rosiana, 2018:9:10).

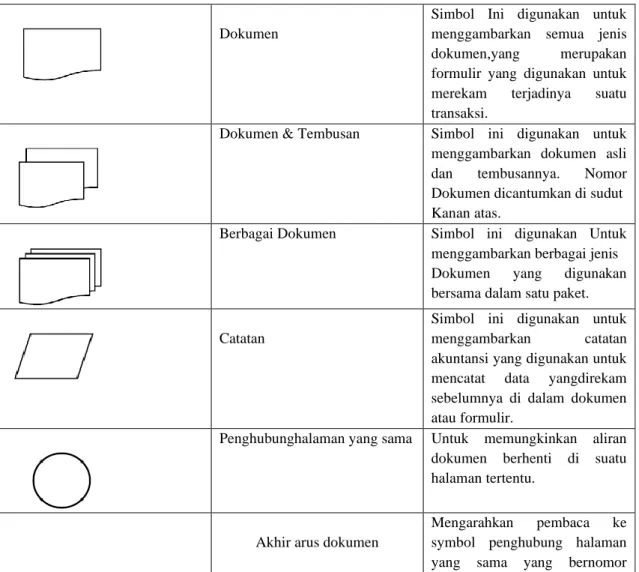

7. Bagan Alir

Menurut Marshall B.Romney (2015:67), “Bagan Alir (flowchart) adalah teknik analitis bergambar yang digunakan untuk menjelaskan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis”. Bagan alir mencatat cara proses bisnis dilakukan dan cara dokumen mengalir melalui organisasi. Bagan alir juga digunakan untuk menganalisis cara meningkatkan proses bisnis dan arus dokumen. (Septiara, 2019:33:34).

Tabel 2. 1 Diagram Alir

Dokumen

Simbol Ini digunakan untuk menggambarkan semua jenis dokumen,yang merupakan formulir yang digunakan untuk merekam terjadinya suatu transaksi.

Dokumen & Tembusan Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor Dokumen dicantumkan di sudut Kanan atas.

Berbagai Dokumen Simbol ini digunakan Untuk menggambarkan berbagai jenis Dokumen yang digunakan bersama dalam satu paket.

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yangdirekam sebelumnya di dalam dokumen atau formulir.

Penghubunghalaman yang sama Untuk memungkinkan aliran dokumen berhenti di suatu halaman tertentu.

Akhir arus dokumen

Mengarahkan pembaca ke symbol penghubung halaman yang sama yang bernomor

seperti yang tercantum dalam symbol tersebut

Awal arus dokumen

Berasal dari symbol penghubung halaman yang sama,yang bernomor seperti yang tercantum dalam symbol tersebut.

Penghubung halaman berbeda Untuk menunjukkan kemana dan bagaimana bagan alir terkait atau dengan yang lainnya.

Nomor yang tercantum di dalam

symbol penghubung

menunjukkan bagaimana bagan alir yang tercantum pada symbol dihalaman yang lain.

Kegiatan manual Untuk menggambarkan kegiatan manual.

Keterangan, Komentar Simbol ini memungkinkan ahli simbol menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan

Arsip Sementara Untuk menunjukan tempat penyimpanan dokumen: arsip sementara dan arsip permanen.

Arsip Sementara adalah dokumen yang disimpan dan akan diambil kembali

Arsip Permanen Menggambarkan arsip

permanen yang tidak akan diproses lagi dalam sistem akuntansiyang bersangkutan.

On-line komputer proses Menggambarkan pengolahan data dengan computer secara on-line

Keying (typing verifying Menggambarkan pemasukan data ke dalam computer melalui on-line terminal.

Pita magnetic

Menggambarkan arsip komputer yang berbentuk pita magnertik

On-line storage

Menggambarkan arsip komputer yang berbentuk on-line (didalam memori komputer) Keputusan

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data keputusan yang dibuat ditulis dlm komputer Garis alir Menggambarkan arah proses

pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah ke bawah dan ke kanan.

Persimpangan garis alir Jika dua garis alir bersimpangan, untuk menunjukan arah masing- masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan kedua garis tersebut.

Persimpangan garis alir Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya

Mulai/berakhir

Untuk menggambarkan awal dan akhir suatu sistem Akuntansi

Masuk ke sistem Karena kegiatan diluar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan symbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Keluar dari sistem Karena kegiatan dari luar sistem tidak perlu digambarkan dalam bagan, maka diperlukan symbol untuk menggambarkan keluar ke sistem lain.

Sumber : Mulyadi, (2010:60-63)

8. Pengertian PHP

Hypertext Preprocessor (PHP) adalah salah satu bahasa pemograman untuk membangun suatu website dinamis. Dalam

pembuatan suatu website, PHP dan HTML menyatu namun mempunyai fungsi masing-masing. HTML berfungsi sebagai pondasi dari kerangka atau tampilan sebuah web (layout), dan PHP berfungsi memproses kode HTML tersebut dengan web server sehingga web tersebut akan mudah untuk dikendalikan. (Rusliani, 2020:11)

9. Pengertian MySql

MySQL adalah salah satu database server yang berfungsi sebagai tempat menyimpan data secara terstruktur berupa tabel-tabel dan dapat menghubungkan tabel tersebut dengan query. MySQL banyak digunakan untuk membangun aplikasi web karena dapat mengelola database dengan cepat dan dapat diakses oleh banyak user.

(Rusliani, 2020:11) 10. Pengertian HTML

Hypertext Markup Language (HTML) bukan sebuah bahas pemograman yang berarti HTML tidak punya kemampuan seperti PHP. HTML sama seperti Microsoft Word yang berguna untuk mengorganisir dan memformat dokumen. Dokumen ini berisi informasi dan interface aplikasi didalam sebuah web. (Rusliani, 2020:11)

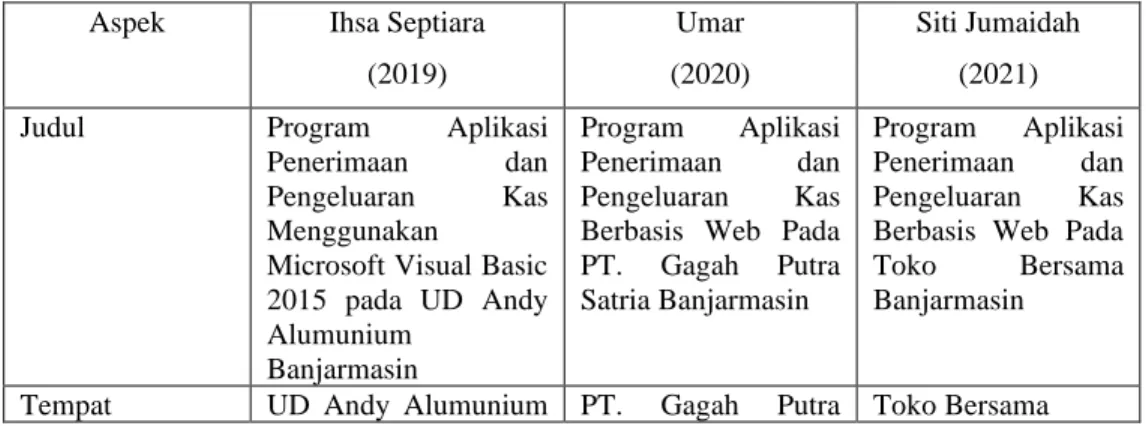

B. Hasil Penelitian Terdahulu

Tabel 2. 2 Hasil Penelitian

Aspek Ihsa Septiara (2019)

Umar (2020)

Siti Jumaidah (2021)

Judul Program Aplikasi

Penerimaan dan Pengeluaran Kas Menggunakan

Microsoft Visual Basic 2015 pada UD Andy Alumunium

Banjarmasin

Program Aplikasi Penerimaan dan Pengeluaran Kas Berbasis Web Pada PT. Gagah Putra Satria Banjarmasin

Program Aplikasi Penerimaan dan Pengeluaran Kas Berbasis Web Pada Toko Bersama Banjarmasin

Tempat UD Andy Alumunium PT. Gagah Putra Toko Bersama

Penelitian Banjarmasin Satria Banjarmasin Periode

Penelitian

2019 2020 2021

Rumusan Masalah

Bagaimana

membangun program aplikasi Penerimaan Dan Pengeluaran Kas menggunakan

Microsoft Visual Basic 2015 sebagai front end dan database Microsoft SQL Server 2014 sebagai back end pada UD Andy Alumunium.

Bagaimana cara menghitung dan membuat laporan Penerimaan dan Pengeluaran Kas yang tepat sesuai dengan PSAK pada PT Gagah Putra Satria Banjarmasin

& Bagaimana membangun program aplikasi Penerimaan dan Pengeluaran Kas berbasis Web Menggunakan bahasa pemrograman PHP pada PT Gagah Putra Satria Banjarmasin

Bagaimana membangun

program aplikasi penerimaan dan pengeluaran kas berbasis web pada Toko Bersama?

Tujuan Penelitian Bagaimana cara menghitung dan membuat laporan Penerimaan Dan Pengeluaran Kas dari transaksi tunai yang tepat untuk UD Andy Alumunium &

Bagaimana

membangun program aplikasi Penerimaan Dan Pengeluaran Kas menggunakan

Microsoft Visual Basic 2015 sebagai front end dan database Microsoft SQL Server 2014 sebagai back end pada

UD Andy

Alumunium?

Untuk mengetahui bagaimana

menghitung dan membuat laporan Penerimaan Dan Pengeluaran Kas yang tepat pada PT.

Gagah Putra Satria Banjarmasin &

Untuk mengetahui dalam membangun sebuah program aplikasi Penerimaan Dan Pengeluaran Kas Berbasis Web yang tepat pada PT.

Gagah Putra Satria Banjarmasin.

Untuk mengetahui bagaimana

membangun

program aplikasi penerimaan dan pengeluaran kas berbasis web pada Toko Bersama.

Metode Penelitian

Wawancara &

dokumentasi

Wawancara,

dokumentasi & studi pustaka

Wawancara,

dokumentasi & studi pustaka

Hasil Penelitian Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan

Microsoft Visual Basic 2015 pada UD Andy

Program Aplikasi Penerimaan dan Pengeluaran Kas Berbasis Web Pada PT. Gagah Putra Satria Banjarmasin

Program Aplikasi Penerimaan dan Pengeluaran Kas Berbasis Web Pada Toko Bersama

Alumunium Banjarmasin Sumber : Penulis

Penelitian Tugas Akhir yang telah ditulis oleh penulis terdapat persamaan dan perbedaan dengan penelitian terdahulu seperti pada Tabel 1.

Persamaan penelitian penulis dengan Ihsa Septiara dan Umar adalah metode penelitian yang dilakukan dan sama-sama mengambil topik tentang pengelolaan kas. Sedangkan perbedaan penelitian yang ditulis oleh penulis adalah :

1. Objek yang diteliti. Aplikasi yang dibuat penulis akan digunakan untuk aplikasi penerimaan dan pengeluaran kas pada sebuah Toko.

2. Pada tugas akhir Ihsa Septiara aplikasi yang dibuat menggunakan Visual Basic 2015, sedangkan penulis akan menggunakan bahasa pemograman PHP dan database MySQL.